生分解性プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 9.04 十億米ドル |

| 成長率 (2026 - 2031) | 20.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生分解性プラスチック包装市場分析

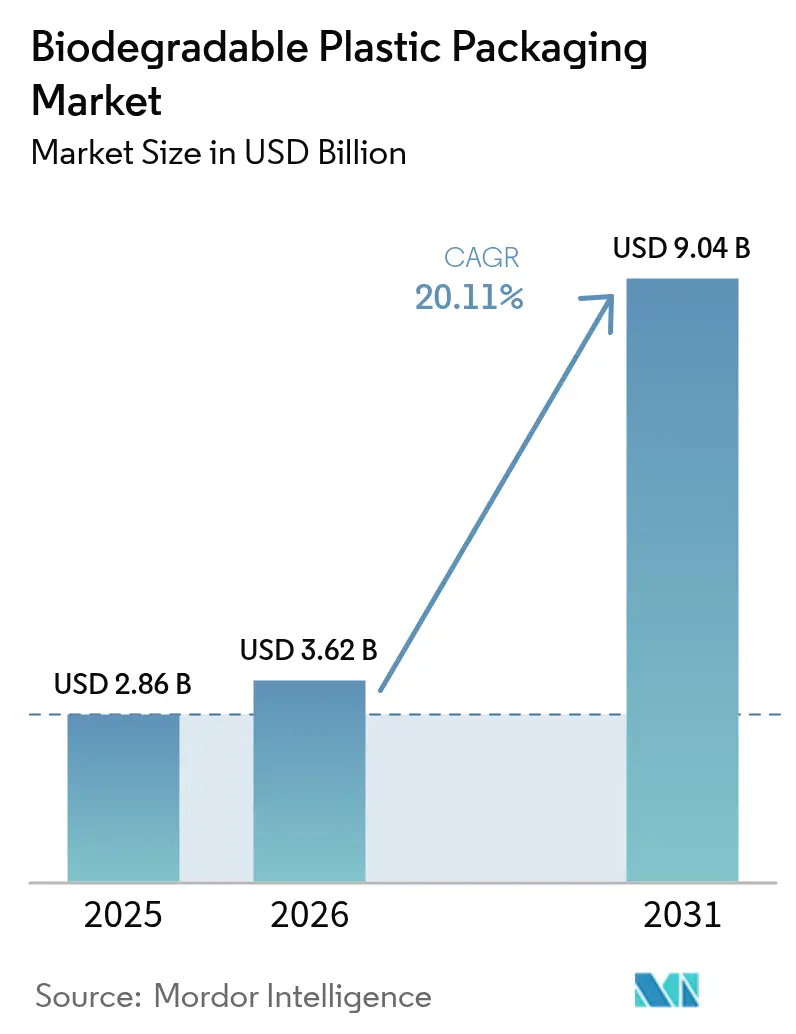

生分解性プラスチック包装市場規模は、2025年に28億6,000万米ドル、2026年に36億2,000万米ドルと予測され、2031年までに90億4,000万米ドルに達し、2026年から2031年にかけて20.11%のCAGRで成長する見込みである。

各国政府が使い捨てプラスチック規制を強化し、小売業者がサプライヤーのスコアカードに堆肥化指標を組み込み、コンバーターが既存のフィルムブロー設備をバイオ樹脂対応に改修するなか、商業需要は加速している。ブランドオーナーは包装上のライフサイクル末端の透明性を優先しており、産業インフラが整備されていない地域では認証済み家庭堆肥化対応フォーマットの採用が促進されている。一方、グローバルコンバーター間の統合が進み、リサイクル可能な繊維代替品への設備配分が再編されており、バイオ樹脂サプライヤーは優れたバリア性能と低炭素フットプリントによってシェア防衛を迫られている。トウモロコシおよびサトウキビの原料価格変動は構造的な課題として残るが、インドおよびヨーロッパで計画されている新規設備は地理的な調達先の多様化と長期供給の安定化を目指している。

主要レポートのポイント

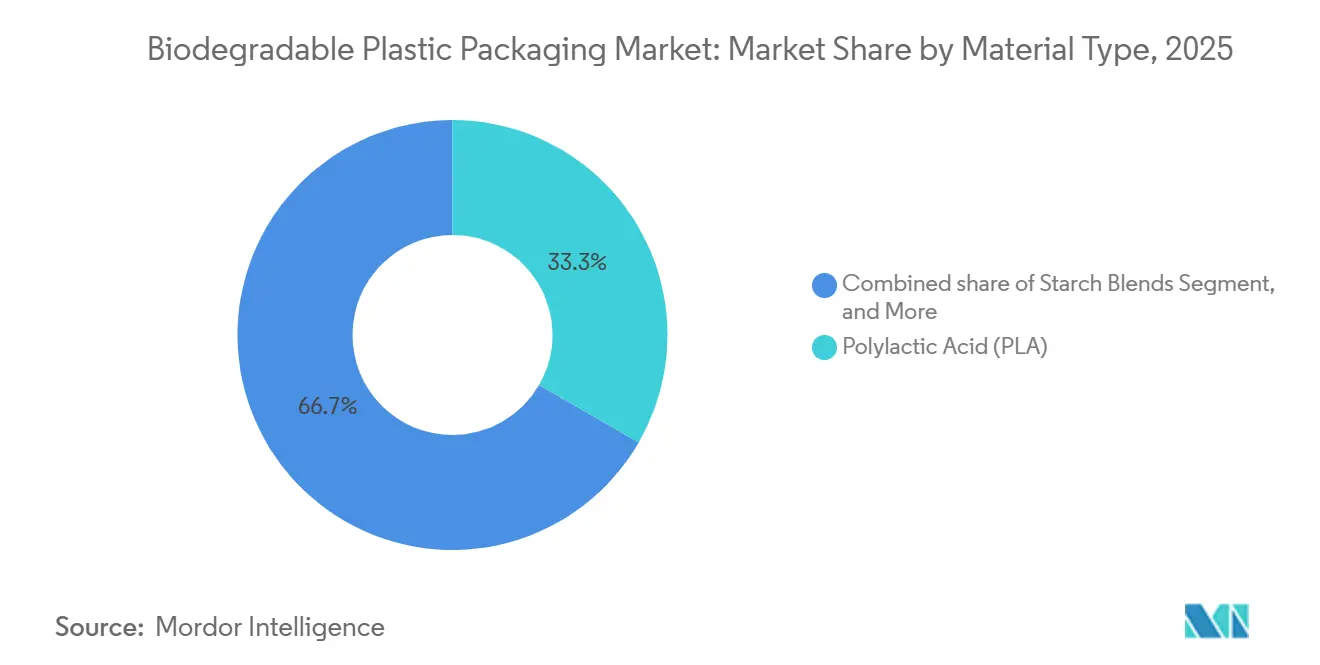

- 素材タイプ別では、ポリ乳酸が2025年の生分解性プラスチック包装市場シェアの33.34%を占めてトップとなり、ポリヒドロキシアルカノエートは2031年までに21.43%のCAGRで拡大すると予測される。

- 包装タイプ別では、フレキシブルフォーマットが2025年の生分解性プラスチック包装市場の46.37%を占めたが、リジッドフォーマットは2031年までに20.39%のCAGRで成長すると予測される。

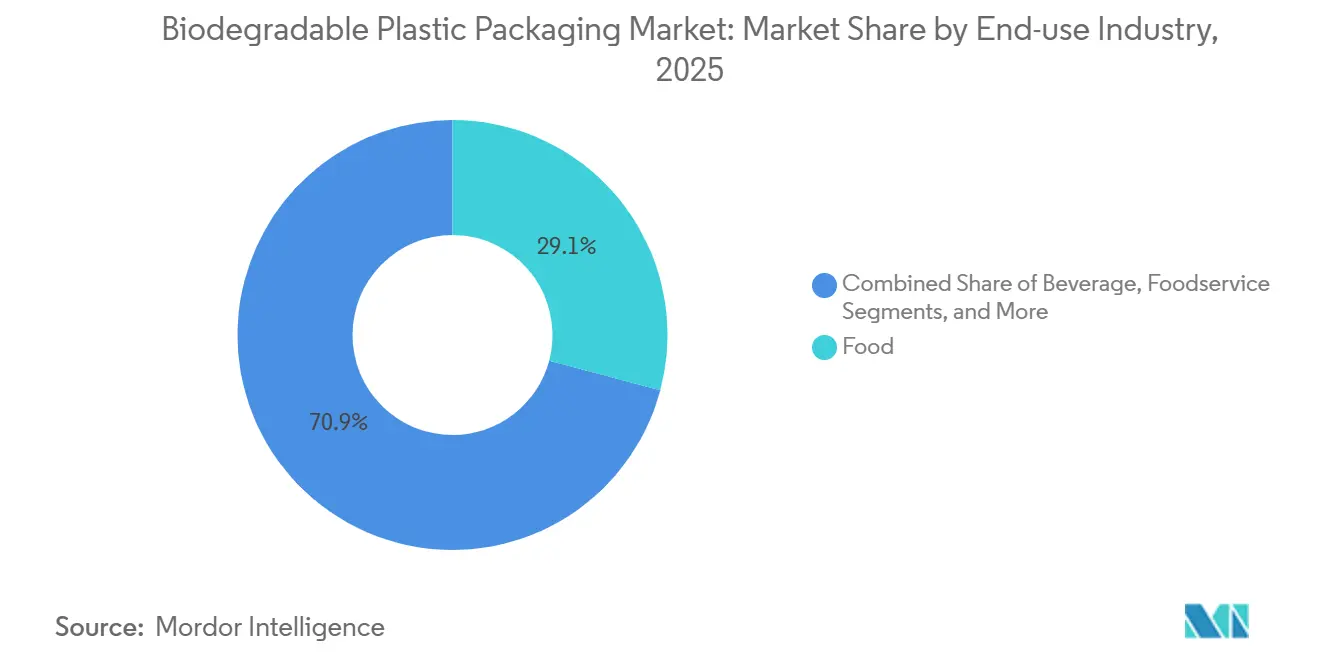

- 最終用途産業別では、食品が2025年の売上シェアの29.13%を占め、パーソナルケアおよびホームケアは2026年から2031年にかけて21.67%のCAGRで成長する見込みである。

- 堆肥化区分別では、産業堆肥化対応ソリューションが2025年に市場の57.04%を占めたが、家庭堆肥化対応フォーマットは予測期間中に20.43%のCAGRで拡大している。

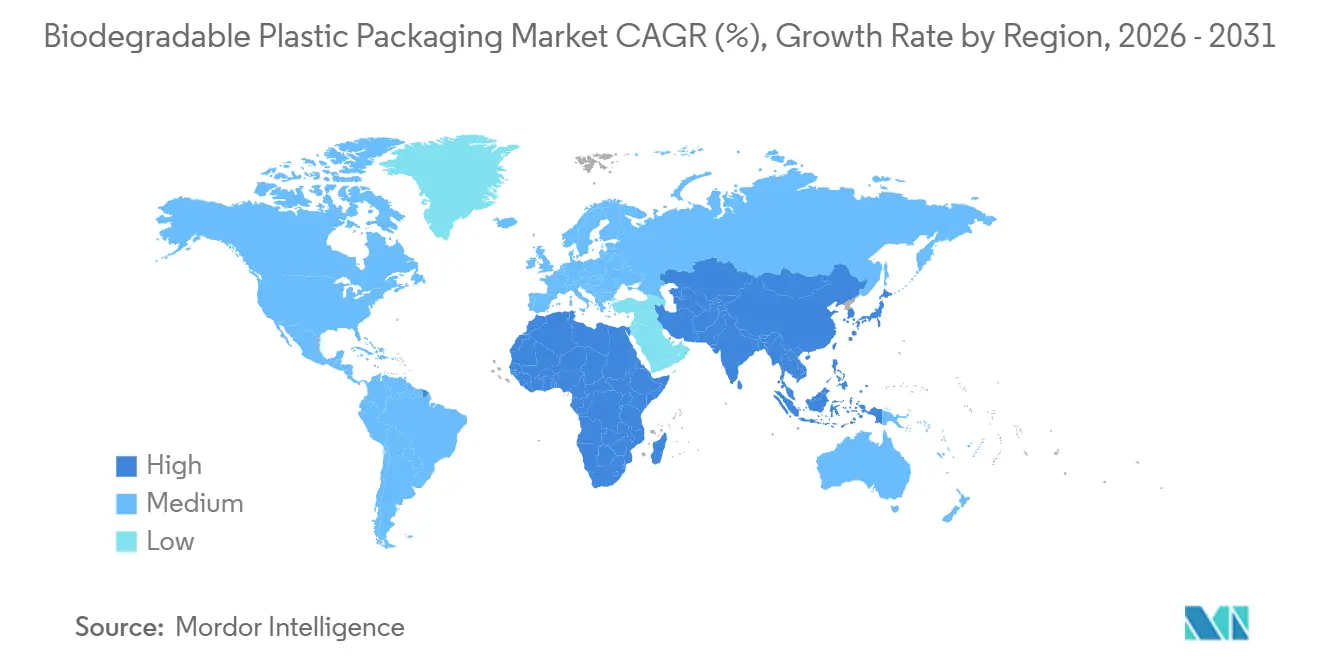

- 地域別では、ヨーロッパが2025年に39.37%のシェアを維持したが、アジア太平洋地域は2031年までに21.18%のCAGRで最も急成長する地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル生分解性プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよびインドにおける使い捨て石油系プラスチック包装規制の加速 | +4.2% | ヨーロッパ、アジア太平洋(インド) | 短期(2年以内) |

| 北米における堆肥化対応フォーマットを必要とするフードデリバリーアプリの普及 | +3.1% | 北米 | 中期(2〜4年) |

| 需要を押し上げる小売業者のプラスチックニュートラル誓約 | +2.8% | グローバル、北米およびヨーロッパに重点 | 中期(2〜4年) |

| バイオ樹脂対応への既存フィルムブロー設備の改修 | +2.3% | グローバル | 長期(4年以上) |

| 包装上の透明な炭素ラベリングへのブランドシフト | +1.9% | グローバル | 中期(2〜4年) |

| 1トンCO₂あたり70米ドルを超える企業レベルの内部炭素価格の採用 | +1.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUおよびインドにおける使い捨て石油系プラスチック包装規制の加速

自主的な誓約ではなく規制の執行が、現在の調達を方向付けている。インドの使い捨てプラスチック禁止令は861,740件の検査と1,985トンの違反品の押収、および非準拠輸入品を抑止する金銭的罰則をもたらした。[1]環境森林気候変動省、「使い捨てプラスチック禁止執行データ」、moef.gov.in 欧州規則2025/40は、産業堆肥化施設が存在する場合に限り、堆肥化可能な包装をティーバッグ、コーヒーポッド、果物ラベルに限定しており、認証コストを増加させ、対象用途を狭めている。[2]欧州委員会、「包装および包装廃棄物に関する規則(EU)2025/40」、ec.europa.eu インドの固形廃棄物管理規則2026は発生源での4分別を義務付けており、TÜV Austriaなどの機関が認証した標準化された生分解性フォーマットを優遇する。これらの措置は総じて、ブランドを検証可能なバイオ樹脂ソリューションへと誘導し、生分解性プラスチック包装の対象市場を拡大している。

北米における堆肥化対応フォーマットを必要とするフードデリバリーアプリの普及

DoorDash、Uber Eats、Grubhubは2024年から2025年にかけて数十億食のテイクアウト食事を配達し、包装の責任をレストランから自治体へと移転させた。米国環境保護庁は、有機物とリサイクル可能物を管理するために2030年までに360億〜430億米ドルのインフラが必要と推定している。[3]米国環境保護庁、「食品ロス・廃棄削減および有機物リサイクルのための国家戦略」、epa.gov Closed Loop Partnersは2025年に8つの新規堆肥化プロジェクトに資金提供したが、現在ASTM D6400およびEN 13432認証の堆肥化可能包装を受け入れる米国施設は200か所未満にとどまる。このミスマッチが、産業上のボトルネックを回避できる家庭堆肥化対応SKUを供給するコンバーターにとってのファーストムーバー優位性を生み出している。

需要を押し上げる小売業者のプラスチックニュートラル誓約

WalmartのProject Gigatonは、サプライヤーにリサイクル可能または堆肥化可能な包装に関する進捗の証明を求め、調達契約を検証済みの影響指標に結び付けている。[4]Walmart、「Project Gigatonとプラスチック包装削減」、corporate.walmart.com Carrefourはヨーロッパ全域のいくつかのプライベートブランドラインから使い捨てプラスチックを排除し、新規入札に対して堆肥化可能性またはリサイクル可能性を義務付けている。小売コンプライアンスポータルはこれらの誓約を発注書に転換し、バイオ樹脂生産者の需要リスクを低減している。エレン・マッカーサー財団は、2018年から2024年にかけて署名企業間でバージンプラスチック使用量が6%削減されたと報告しており、低環境負荷素材への体系的な転換を裏付けている。

バイオ樹脂対応への既存フィルムブロー設備の改修

改修コストは元のライン価格の概ね10〜20%であり、主にスクリュー、ダイ、温度制御装置に充てられるため、コンバーターはグリーンフィールド設備を新設することなく素材グレードを切り替えることができる。BASFのecovioベースのEzycompostの2025年ローンチは、カスタマイズされた樹脂が既存設備の稼働条件に適合しながら家庭堆肥化基準を満たせることを示している。これらの低い資本ハードルは回収期間を短縮し、スケールアップを加速させ、中規模プレーヤーが生分解性プラスチック包装市場に参入できるようにしている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西ヨーロッパ以外での産業堆肥化インフラの不足 | -3.8% | グローバル | 短期(2年以内) |

| PLA向け原料価格変動(トウモロコシ、サトウキビ) | -2.1% | グローバル | 中期(2〜4年) |

| 「堆肥化可能」と「生分解性」の表示に関する消費者の混乱 | -1.4% | グローバル | 中期(2〜4年) |

| 米国および日本における機械的リサイクルストリームの汚染ペナルティ | -1.2% | 北米、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

西ヨーロッパ以外での産業堆肥化インフラの不足

認証済み堆肥化可能包装を受け入れる米国施設は200か所未満であり、多くの自治体は汚染リスクを理由に受け入れを完全に拒否している。インドの分別義務には対応する堆肥化能力が伴っておらず、都市周辺部は埋め立て地に依存している。EUの規則2025/40は、実証済みの施設が存在する場合にのみ堆肥化可能性を認可することでこれらの制約を固定化している。その結果、家庭堆肥化対応の代替品が普及しつつあるが、水分および酸素バリアを犠牲にすることが多く、高性能フレキシブルフィルムへの使用が制限される。

PLA向け原料価格変動(トウモロコシ、サトウキビ)

トウモロコシは2024年から2025年にかけて1ブッシェルあたり4〜5米ドルで推移したが、気象ショックの影響を受けやすく、ポリ乳酸のマージンを圧迫している。TotalEnergies Corbionのタイ工場はサトウキビに依存しており、ブラジルのサトウキビ収量は2024年に落ち込んだ後、1年後に安定した。Balrampur Chini Millsの年産8万トンのインド施設は2026年10月の稼働を予定しており、2,850クローレ(3億4,700万米ドル)の投資で原料供給の国内調達を目指している。それでも、商品価格に連動したコスト変動は石油系プラスチックの既存プレーヤーに対する競争上の不利として残る。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:PHAは生産上の課題にもかかわらず拡大

ポリ乳酸は2025年に最大の生分解性プラスチック包装市場規模を占め、NatureWorksの年産15万トンの米国工場とTotalEnergies Corbionの年産7万5,000トンのタイ施設における確立されたスケールを反映している。しかしポリヒドロキシアルカノエートは、優れたバリア性能と海洋分解特性に支えられ、21.43%という最も高いCAGRを記録すると予測される。Danimer Scientificは2025年に破産申請を行ったが、Meredian HoldingsがそのアセットをM&Aし、PHAへの投資家の継続的な関心を示している。デンプンブレンドはコスト重視のショッピングバッグを支え、BASFのecovioはPBATとPLAを組み合わせて食品ラップの靭性を高めている。ポリブチレンサクシネートは耐熱性が重要なマルチフィルムやリジッドカップに使用される。Balrampur Chini Millsの今後のインドPLAラインは地域的な冗長性を加え、南アジアのコンバーターの輸入依存を緩和する。少量のセルロースおよびポリビニルアルコールフィルムは水溶性または高酸素バリアのニッチ用途に対応し、生分解性プラスチック包装産業の多様性を維持している。

中期的な見通しは原料ダイナミクスに左右される。トウモロコシ価格の横ばいが現在のPLAスポット価格を維持する一方、サトウキビ連動コストはPBSおよびPHAの価格をエルニーニョ現象に対して脆弱にしている。TÜV Austriaおよび生分解性製品協会による認証の明確化は、性能変動に関する認識を狭め、PLAの加工性とPHAの常温堆肥化性を組み合わせた多素材ブレンドの普及を促進している。この相互作用が、2031年まで生分解性プラスチック包装市場全体の二桁成長を持続させると期待される。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

包装タイプ別:フードサービス需要によりリジッドフォーマットが加速

フレキシブルフィルムは2025年に売上を支配し、スナック、生鮮食品、ベーカリーセグメントにおける薄ゲージの効率性が寄与した。しかしリジッドトレイ、クラムシェル、コーヒーポッドは現在、発泡ポリスチレン禁止令の拡大とテイクアウト食事の増加に後押しされ、20.39%のCAGRで最も急成長するサブセクターとなっている。Sealed AirのCRYOVAC堆肥化対応肉用トレイは、多層コーティングが堆肥化可能性を損なうことなく水分および酸素耐性を実現できることを示している。コーヒーブランドは2027年までにアルミニウムまたは多層ラミネートカプセルをPHAまたはモールドファイバーポッドに置き換えるパイロットを実施している。フレキシブルラップの成長はeコマース用メーラーや生鮮食品袋で続くが、価値面での上昇余地は、棚上でブランド差別化が可視化され廃棄方法が明示されたリジッドシステムにある。AmcorとMetsä Groupのモールドファイバートレイ商業化に向けた提携は、より広い生分解性プラスチック包装市場においても繊維ベースのリサイクル可能品への業界の転換を示している。

堆肥化ラベリング規則も加速要因となっている。EUの新しいピクトグラムは消費者への明確な指示を義務付けており、多素材フレキシブル品よりも均一なリジッド基材を優遇している。北米のフードサービスチェーンはASTM D6400適合性をますます指定するようになっており、PLA-PBATブレンドから熱成形されたボウルやカトラリーへの需要を押し上げている。この規制と消費者圧力の相乗効果が、生分解性プラスチック包装市場規模予測においてリジッドフォーマットを主要な成長柱として位置付けている。

最終用途産業別:パーソナルケアが成長リーダーとして台頭

食品用途が2025年の売上の大部分を占めたが、パーソナルケアおよびホームケアブランドは21.67%のCAGRで最も急激な伸びを示すと予測される。透明な炭素ラベルは、シャンプー、洗剤、スキンケアSKUがより低いライフサイクル影響を伝えるのに役立ち、堆肥化可能なフィルムサシェやリジッドジャーが商業的に入手可能になっている。UnileverとProcter & Gambleは、常温の微生物作用で溶解する家庭堆肥化対応樹脂製の詰め替えポッドのパイロットを実施している。フードサービスでは、施設厨房が都市の廃棄物転換目標に準拠するため堆肥化認証済みのカトラリーやテイクアウトボックスを採用し、生分解性プラスチック包装市場の増分量を牽引している。飲料への浸透は酸素感受性のために遅れているが、ポリエチレンフラノエートプロジェクトが2030年以前に次世代バイオボトルを解禁する可能性がある。医薬品は使用後に清潔に焼却できるブリスターパックにおいて小規模ながら戦略的な需要をもたらし、病院廃棄物プロトコルに合致している。農業用フィルムは土中分解が回収労働コストを削減するニッチながら高付加価値の用途を代表している。

消費者意識調査は、グリーンビューティー包装に対してプレミアムを支払う意欲を示しており、このトレンドはソーシャルメディアを通じて増幅されている。堆肥化可能なマスカラチューブやPHAジャー入りの固形シャンプーバーなどの注目ローンチが、カテゴリーのベンチマークを設定している。この行動的な牽引力が、従来の食料品売り場を超えた生分解性プラスチック包装産業の持続的な需要基盤を強化している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

堆肥化区分別:家庭堆肥化対応フォーマットが勢いを増す

産業堆肥化対応製品は依然として生分解性プラスチック包装市場シェアをリードしているが、北米およびアジアの大部分でのインフラ不足により、家庭堆肥化対応製品が急速にその差を縮めている。TÜV Austria OKコンポストホームシールは消費者に明確な廃棄ガイダンスを提供し、庭先対応フォーマットは乾燥スナック、パーソナルケア詰め替え品、一部のベーカリー製品に対して実用化されている。BASFのEzycompostバリアペーパーは、このチャネルをターゲットとした最初の主流ローンチの一つである。対照的に、EN 13432認証の産業用製品は、高いバリア性能を必要とする高油脂または高水分食品に不可欠である。

自治体の規制がこの二極化を強化している。米国の路肩回収プログラムが堆肥化可能プラスチックをほとんど受け入れないため、小売業者は庭先対応オプションを優先している。ヨーロッパのインフラ上の優位性が産業ストリームを維持しているが、規則2025/40が許容SKUを絞り込み、実証済みの有機物経路を持つ用途のみが存続することを確保している。グローバルSKUのバランスを取るブランドオーナーは、北米向けに家庭堆肥化対応仕様、ヨーロッパ向けに産業基準を組み合わせたデュアル認証をますます採用しており、生分解性プラスチック包装市場全体を各地域の規制に対して柔軟に対応させている。

地域分析

ヨーロッパは2025年に統合された堆肥化ネットワークと厳格な使い捨て禁止令を背景に、最大の生分解性プラスチック包装市場規模を維持した。ドイツ、フランス、オランダはEN 13432認証パックを受け入れる密度の高い有機物回収システムを運営しており、コンバーターに予測可能なライフサイクル末端チャネルを提供している。しかし市場成長は、新EU法が堆肥化可能性を狭い用途に限定し、増分投資をリサイクル可能な繊維へと誘導するなかで鈍化している。

アジア太平洋地域は21.18%のCAGRで突出した成長地域となっている。中国の五カ年計画はバイオ樹脂拡大を補助金で支援しており、Balrampur Chini Millsによるインドの今後のPLAラインは輸入依存を低減しながら国内のプラスチック禁止割当を満たす。オーストラリアとニュージーランドは自治体の家庭堆肥化プログラムをリードし、より広い地域での庭先分解基準の実証事例を提供している。タイ、インドネシア、フィリピンの豊富な原料がPLAおよびPBSのコスト基盤を支え、生分解性プラスチック包装市場における地域競争力を強化している。

北米は絶対シェアでヨーロッパに後れを取るが、インフラ資金調達の強力なパイプラインを示している。Closed Loop Partnersの助成金と州レベルの拡大生産者責任法案は産業堆肥化能力の段階的な増加を予測しているが、実際の影響は2030年以降に現れる見込みである。カナダのゼロプラスチック廃棄物アジェンダは路肩回収パイロット試験を奨励し、メキシコはチリの法律をモデルとした全国的な袋禁止を検討している。南米は依然として初期段階にあり、ブラジルはサンパウロで義務的な堆肥化可能ショッピングバッグを試験しているが、埋め立て依存がスケールを妨げている。中東およびアフリカは、主に持続可能性認証が目的地ブランディングの一部となっているアラブ首長国連邦、サウジアラビア、南アフリカのホスピタリティおよびラグジュアリー小売において散発的な採用を記録している。多国籍企業が統一されたESG目標を推進するなか、これらの地域は生分解性プラスチック包装産業において控えめながら増加するシェアを占めている。

規制環境

規制当局の動きにより、コンポスト化可能包装および生分解性包装の定義と許容される用途が厳格化され、需要は認証済みフォーマットとより強固な文書化へと移行している。欧州連合では、包装および包装廃棄物に関する規則(EU)2025/40が2025年2月11日に発効し、2026年8月12日から適用される。これは包装ライフサイクル全体にわたる持続可能性とラベリング要件を調和させ、コンポスト化可能プラスチック包装が適切とみなされる範囲を狭めるものである。

EU圏外では、市場アクセスは各国固有の規則と製品安全性の経路によって形作られている。米国では、生分解性ポリマーの食品接触適格性は、単一の連邦生分解性基準ではなく、FDAの食品接触物質通知(FCN)枠組みを通じて継続的に判断されており、コンプライアンスは各通知における意図された使用条件と立証に重点が置かれている。インドでは、固形廃棄物管理規則2026により発生源での4分別が義務付けられており、これによりTÜVオーストリアのような認知度の高い第三者コンポスト化可能性認証の実用的価値が高まり、消費者の混乱と執行リスクを低減する助けとなっている。

バリューチェーン分析

バリューチェーンは、農業由来・バイオベース原料供給者(トウモロコシおよびサトウキビ)、バイオ樹脂生産者(特にPLAおよびPBAT/PLAなどのブレンド)、そして樹脂をフレキシブルフィルムや剛性フォーマットに変換する包装コンバーターを含む。ブランドオーナーおよび小売業者がサプライヤー要件を設定し、廃棄後の経路には産業用コンポスト化、限定的な有機物受入プログラム、そして場合によっては家庭用コンポスト化が含まれる。大規模な樹脂供給は、NatureWorksやTotalEnergies Corbionといった統合型生産者に集中している一方、BASFのecovioなどの専門サプライヤーは、性能調整と認証の成果を求めるコンバーターを支援している。

主要なボトルネックは、変換の経済性と廃棄後の受入にある。バイオベースかつ生分解性のプラスチックは、従来型プラスチックに比べて相当なコストプレミアムを伴うことがあり、米国などの市場における産業用コンポスト化の受入の限定性が、産業コンポスト化可能製品のスループットを制約し、より多くの設計作業が家庭用コンポスト化可能またはハイブリッド経路へと向かわせている。コンバーターの改修(フィルムブローイングラインのスクリュー、ダイ、温度制御の変更を含む)、およびASTM D6400、EN 13432、TÜVオーストリア、BPIに紐づく認証・トレーサビリティへの取り組みは、どの製品が小売業者のポータルや自治体の廃棄物システムを通じて拡大できるかを決定する重要な中間工程である。

競合環境

2024年から2025年にかけての3件の数十億ドル規模の合併が市場の序列を再編した。AmcorによるBerry Globalの84億米ドルの買収はフレキシブルおよびリジッドポートフォリオを拡大し、繊維ベーストレイへの戦略的傾斜を示した。NovolexによるPactiv Evergreenへの67億米ドルの入札は北米のフードサービス包装を統合し、合併会社にレストランへの比類ない到達力を与えた。CD&RによるSealed Airの103億米ドルの買収は、素材に依存しないソリューションに賭けるプライベートエクイティプラットフォームに保護フィルムを組み込んだ。

メガディールがリサイクル可能性に向かう一方、専門プレーヤーは生分解性プラスチック包装市場内のホワイトスペース機会をターゲットにしている。AvantiumはAmcor Rigid Packagingとポリエチレンフラノエートに関する共同開発契約を締結し、スケールアップのリスクを低減する設備予約を確保した。BASFはMetpackと協力し、ベーカリーおよび乾燥食品需要に対応する家庭堆肥化対応バリアペーパーを開発している。Meredian HoldingsによるDanimerのPHAアセットの救済は、過去の財務的な問題にもかかわらず先進バイオポリエステルへの継続的な需要を示している。

認証による差別化が激化している。TÜV Austriaと生分解性製品協会は、小売業者が家庭または産業分解の証明を義務付けるなかでゲートキーパーとなっている。デュアル認証を持たないコンバーターは取引停止リスクに直面している。原料統合も競争の場となっており、NatureWorksとTotalEnergies CorbionがPLAの大規模設備を管理しているが、今後のインドおよびヨーロッパの工場は集中度を希薄化し価格変動を緩和すると期待される。全体として、競争は純粋なトン数よりも、進化する規制定義のもとで性能を検証するスピードに軸足を移している。

生分解性プラスチック包装産業のリーダー企業

Amcor plc

BASF SE

NatureWorks LLC

Tetra Pak International S.A.

Kuraray Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州におけるコンプライアンス主導の包装再設計は、規則(EU)2025/40の2026年8月12日の適用開始日に先立ち、PPWR対応の文書化とより明確な消費者向けラベリングを提供できるサプライヤーにとって機会を生み出す。これにより、許可された用途において認証済みコンポスト化可能または機能的に同等の低影響ソリューションを提供できるコンバーターおよび樹脂サプライヤーの価値が高まり、また紙のリサイクルストリームに移行する用途向けの繊維互換バリア層も支援される。

供給拡大と現地生産の拡充により、アジアと北米で新たな市場空白が生まれつつあり、特にブランドオーナーが安定調達と認証済み性能を優先する場合に顕著である。NatureWorksは2026年4月にタイで年間75,000メトリックトンの完全統合型PLA施設を開設した一方、Balrampur Chini Millsはウッタル・プラデーシュ州で年間80,000トンのPLAプロジェクトを進めており、ウッタル・プラデーシュ州バイオプラスチック産業政策2024の州政策インセンティブに支えられ、南アジアのコンバーターの地域的な冗長性構築を支援している。米国では、NantBioRenewablesが2026年4月にアラバマ州ガズデンで製造能力を拡張し、TÜV認証の家庭用コンポスト化可能材料やBPI認証の商業用コンポスト化可能材料を含む多素材対応能力を追加し、産業用コンポスト化へのアクセスが不均一で認証が調達のゲートキーパーとなる市場に製品開発を合わせている。

最近の業界動向

- 2026年6月:AmcorはKelpiと提携し、AmFiber繊維ベース包装プラットフォーム向けの海藻由来バリアコーティングを評価した。この協業は機能的なバリア性能を目標としつつ、包装を繊維中心の循環型経路と互換性を持たせるものであり、コンポスト化可能プラスチックが受入の制約に直面する分野でAmcorが持続可能な包装オプションを拡大する助けとなっている。

- 2025年11月:CD&Rは103億米ドルでのSealed Airの買収を完了した。この取引は保護包装および食品包装分野の能力を統合し、大手コンバーターがリサイクル可能な代替品とともにコンポスト化可能・バイオベースフォーマットを含む素材不問のソリューションに向けてR&Dと生産をどのように配分するかを形作っている。

- 2024年9月:Avantium、Tereos、LVMHは、プレミアム飲料および化粧品包装向けの大規模ポリエチレンフラノエート(PEF)工場を欧州に建設する覚書に署名した。このプロジェクトは、次世代バイオベースポリマーに対するブランド主導の需要を浮き立たせ、高バリア性で化石原料含有率の低い包装材料への投資関心を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、定められた条件下で分解されるよう設計された生分解性プラスチックを用いて製造され、各エンドユース産業にわたる包装用途向けに販売される包装ソリューションを対象としている。これは価値ベースで測定され、原料樹脂の出力量だけでなく、完成した包装フォーマットに対する需要を反映している。

対象範囲の除外事項:非生分解性のバイオプラスチックおよび従来の化石原料由来プラスチック包装は除外し、リサイクルサービスや廃棄物管理収益も包装市場価値の一部として計上しない。

セグメンテーション概要

- 素材タイプ別

- デンプンブレンド

- ポリ乳酸(PLA)

- ポリ(ブチレンアジペート-co-テレフタレート)(PBAT)

- ポリブチレンサクシネート(PBS)

- ポリヒドロキシアルカノエート(PHA)

- その他の素材タイプ

- 包装タイプ別

- フレキシブル包装

- バッグおよびポーチ

- フィルムおよびラップ

- ラベルおよびスリーブ

- リジッド包装

- テーブルウェア

- トレイおよびボウル

- 食品容器

- コーヒーカップおよびポッド

- その他のリジッド包装

- フレキシブル包装

- 最終用途産業別

- 食品

- 飲料

- フードサービス

- パーソナルケアおよびホームケア

- 医薬品

- その他の最終用途産業

- 堆肥化区分別

- 家庭堆肥化対応

- 産業堆肥化対応

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルを実際の活動に基づいて固定するため、公開されている包装・プラスチック・環境データから開始する。廃棄物と材料に関する背景情報については米国環境保護庁、包装および貿易指標については欧州統計局(Eurostat)、包装関連材料・製品の輸出入方向の確認については国連コムトレードなどの資料を参照する。

市場範囲を実用的に保つため、コンポスト化可能・生分解性の主張に関連する政策動向については欧州委員会や他の各国環境機関などの資料も確認し、生分解基準や材料性能について論じた査読済み学術論文も参照する。企業の年次報告書、投資家向け説明資料、プレスリリースは製品構成と価格動向を把握するために用い、企業財務情報および特許分析の有料サブスクリプションは、能力増強や技術的注力分野を確認するために選択的に用いる。これらのデスクソースは網羅的なものではなく、データの相互確認、検証、明確化のために追加の公開資料も本調査の過程で用いている。

一次インタビューおよび調査

一次調査は、価格設定と採用に関する仮説の妥当性を検証するために用いられ、特に公開統計が生分解性プラスチックを他の包装材料から明確に分離できていない場合に有効である。原料サプライヤー、包装コンバーター、ブランドの調達担当チーム、そしてアジア太平洋、欧州・中東・アフリカ、南北アメリカ全域のコンポスト化可能性およびコンプライアンスの専門家を含む、バリューチェーン全体の関係者と対話し、得られた洞察を市場モデルのパラメータに反映させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):16% | アジア太平洋:44% |

| 中堅層:49% | 機能/部門責任者:39% | 欧州・中東・アフリカ:37% |

| 小規模プレーヤー:18% | マネージャー:45% | 南北アメリカ:19% |

市場規模算定と予測

当社の中核的な規模算定は、エンドユースの包装消費指標と生分解性フォーマットの想定浸透率から包装需要を再構築するトップダウン方式を用い、これを検証済みの価格帯を用いて価値に変換する。結果を確実なものとするため、サンプル抽出したコンバーターの収益、完成包装の価格に関するチャネル確認、代表的な平均販売価格を用いた量から価値への変換など、選択的なボトムアップ近似も併用する。

主要なモデル入力には、包装済み食品・飲料の生産動向、小売・電子商取引の出荷密度(保護包装の使用量の代理指標として)、報告されているコンポスト化可能・生分解性包装の採用実績、樹脂・フィルムの価格動向、従来型プラスチックからの代替に影響する地域の政策スケジュールが含まれる。ボトムアップの確認が小規模な現地プレーヤーを網羅できない場合、比較可能な国・包装カテゴリーで観察されたシェアパターンに基づく保守的なスケーリングによってギャップを補完する。

予測は、包装済み製品の生産量、政策採用のタイミング、価格進行との間の単純な多変量関係に基づくシナリオ分析によって行われ、専門家の意見を反映して採用曲線の現実性を確保する。前提条件は文書化されており、新たな貿易、価格、または政策情報が入手可能になった際に同じ手順を繰り返すことができる。

データ検証と更新サイクル

検証は複数の段階を経て行われ、最終数値が単一のデータ経路に依存しないようにしている。モデルの出力は、包装需要の方向性、地域の政策上の節目、コンポスト化可能・生分解性包装材料の価格変動といった独立した指標と照合され、急激な変動は承認前に調査される。

範囲の整合性確認、入力の妥当性チェック、予測の合理性確認を含む主要な段階でピアレビューが実施され、最終的なアナリストレビューが完成後に納品される。報告書は年次で更新され、大幅な規制変更、大規模な能力増強、または近い将来の市場価値を変動させ得る顕著な価格変動などの重大な事象が発生した場合には、中間更新が行われる。

生分解性プラスチック包装ソリューション市場に関するMordor Intelligenceの市場推計と他の公表推計との比較

生分解性プラスチック包装ソリューションの公表市場価値は、境界の定義が一貫していないことや、需要を固定するために用いられる根拠が異なることから、しばしば一致しない。差異は通常、生分解性包装として何が計上されているか、価格設定に用いられた年、そして推計が実際の包装消費指標と照合されているかどうかから生じる。

包装関連プラスチックの輸出入方向の確認、および樹脂価格と完成包装価格との間で観察される差は、市場が実際にどのように取引されているかに前提条件を結びつけておくために用いられる根拠の一種であり、これはまた、Mordor Intelligenceを表中で用いられている2026年の値と結びつけるものでもある。他の公表数値は、紙ベースのフォーマットを含む広範な生分解性包装を混在させている場合や、単一の基準年に依存して採用状況や価格変動を再確認せずに将来へ投影している場合にも変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.62 B (2026) | |

| グローバルリサーチデスクA | USD 10.30 B (2024) | より広範なバイオプラスチック包装の範囲内における生分解性セグメントを用いており、対象年と価格基準が異なるため、より高価格のフォーマットまたはより広いバイオプラスチックセットが暗黙的に含まれている場合、価値が上振れする可能性がある。 |

| 業界出版社B | USD 16.01 B (2025) | Combines biodegradable paper and plastic packaging in one total, which expands the product boundary beyond biodegradable plastics and can materially increase the reported market size. |

3つの数値間の差は、主に境界の管理と、需要を収益に変換するために用いられた年ごとの価格設定によって説明される。生分解性プラスチックの包装分野に計上対象を絞り込み、外部指標を用いて採用状況と価格を相互確認することで、推計は透明性を保ち、再現可能な入力に照らして整合性を確認しやすいものとなっている。

レポートで回答される主要な質問

2031年までの生分解性プラスチック包装市場の予測値は?

市場は2026年から2031年にかけて20.11%のCAGRを背景に、2031年までに90億4,000万米ドルに達すると予測される。

現在の売上をリードしている素材は何か?

ポリ乳酸は2025年に売上の33.34%を占め、米国およびタイの大規模工場に支えられている。

最も急成長が期待される地域はどこか?

アジア太平洋地域は、中国とインドがバイオ樹脂生産を拡大するなか、2031年までに21.18%のCAGRを記録すると予測される。

家庭堆肥化対応フォーマットが普及している理由は何か?

西ヨーロッパ以外での産業堆肥化能力の不足が、ブランドにTÜV AustriaまたはASTM D6400認証の庭先分解可能包装の採用を促している。

合併は競合環境をどのように変えているか?

2024年から2025年にかけてのAmcor、Novolex、CD&Rによる買収がフレキシブルおよびリジッド能力を統合し、繊維およびリサイクル可能な代替品への投資を誘導している。

PLAのより広い普及を妨げているものは何か?

トウモロコシおよびサトウキビの原料価格変動がマージンを圧迫し、ポリ乳酸生産者にとって価格安定性が持続的な課題となっている。

最終更新日: