ペルーサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

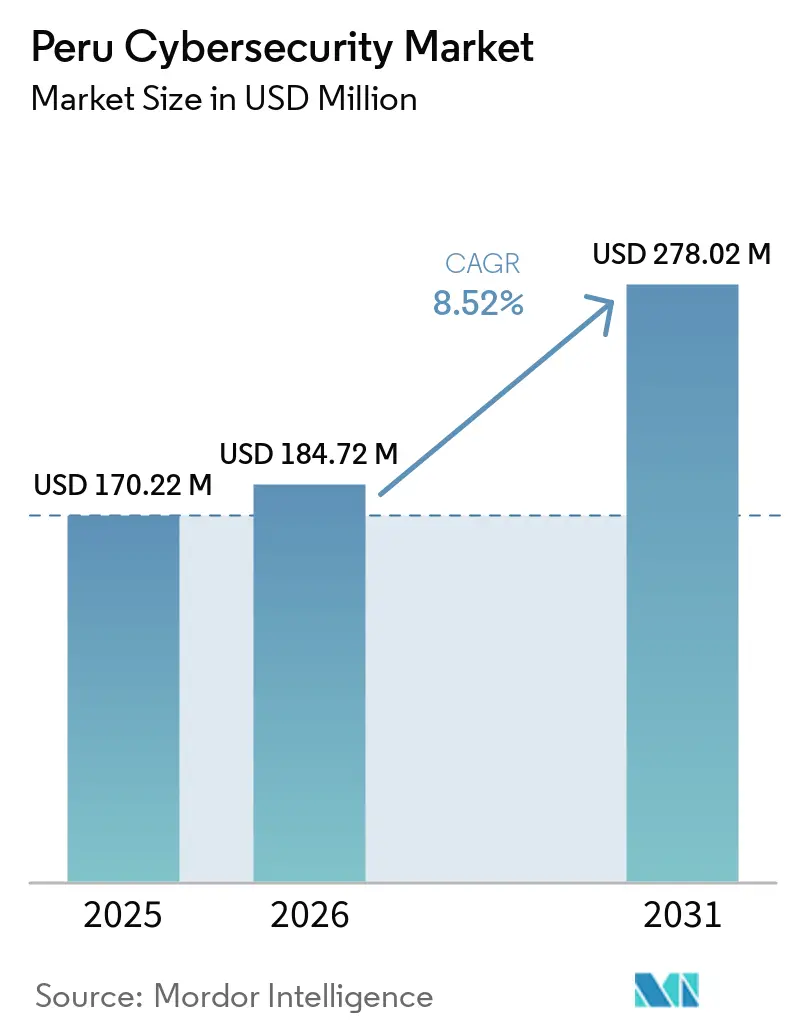

| 基準年の市場規模 (2025) | 170.22 百万米ドル |

| 市場規模 (2026) | 184.72 百万米ドル |

| 市場規模 (2031) | 278.02 百万米ドル |

| 成長率 (2026 - 2031) | 8.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペルーサイバーセキュリティ市場分析

ペルーサイバーセキュリティ市場規模は、2025年の1,702億2,000万米ドル、2026年の1,847億2,000万米ドルから、2031年までに2,780億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.52%を記録すると予測されています。ペルーサイバーセキュリティ市場は、脅威環境の深刻化、金融・公共サービス全体にわたるデジタル化の拡大、そしてセキュリティを任意の支出項目から計画的な予算カテゴリへと転換させるコンプライアンスサイクルによって押し上げられています。ペルーサイバーセキュリティ市場はまた、クラウド移行、ハイブリッドインフラ、アウトソーシングされたセキュリティ運用が、個別の技術的意思決定としてではなく、一体的に進展していることからも恩恵を受けています。リマの大規模機関が依然として正式な購買活動の大部分を占めていますが、デジタルシステムの露出が高まるにつれ、需要は鉱業回廊や地方のビジネスセンターにも広がっています。競争環境は上位層では中程度であり、グローバルプラットフォームベンダーが幅広さと統合性において優位性を持つ一方、地域の専門企業はローカル提供、セクター知識、マネージドサービスモデルを通じて競争しています。ペルーサイバーセキュリティ市場はまた、決済近代化、公共部門のデジタルトラストプログラム、および予測期間後半にわたってセキュリティ購買を延長する段階的なコンプライアンス期限から、より持続的な需要を見込むことができます。

レポートの主要ポイント

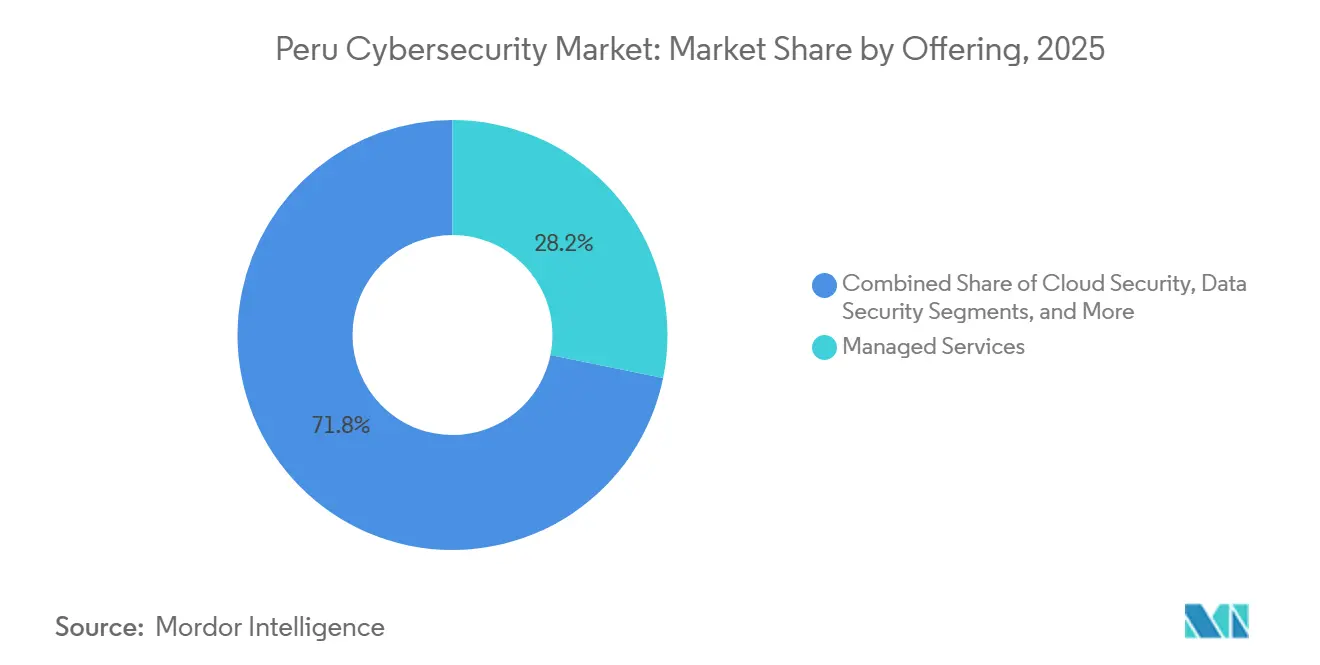

- 提供内容別では、マネージドサービスが2025年のペルーサイバーセキュリティ市場において28.21%のシェアを占め、クラウドセキュリティは2031年にかけてCAGR 13.71%で拡大すると予測されています。

- 展開モード別では、クラウドが2025年のペルーサイバーセキュリティ市場規模の62.36%を占め、2031年にかけてCAGR 12.89%で成長すると予測されています。

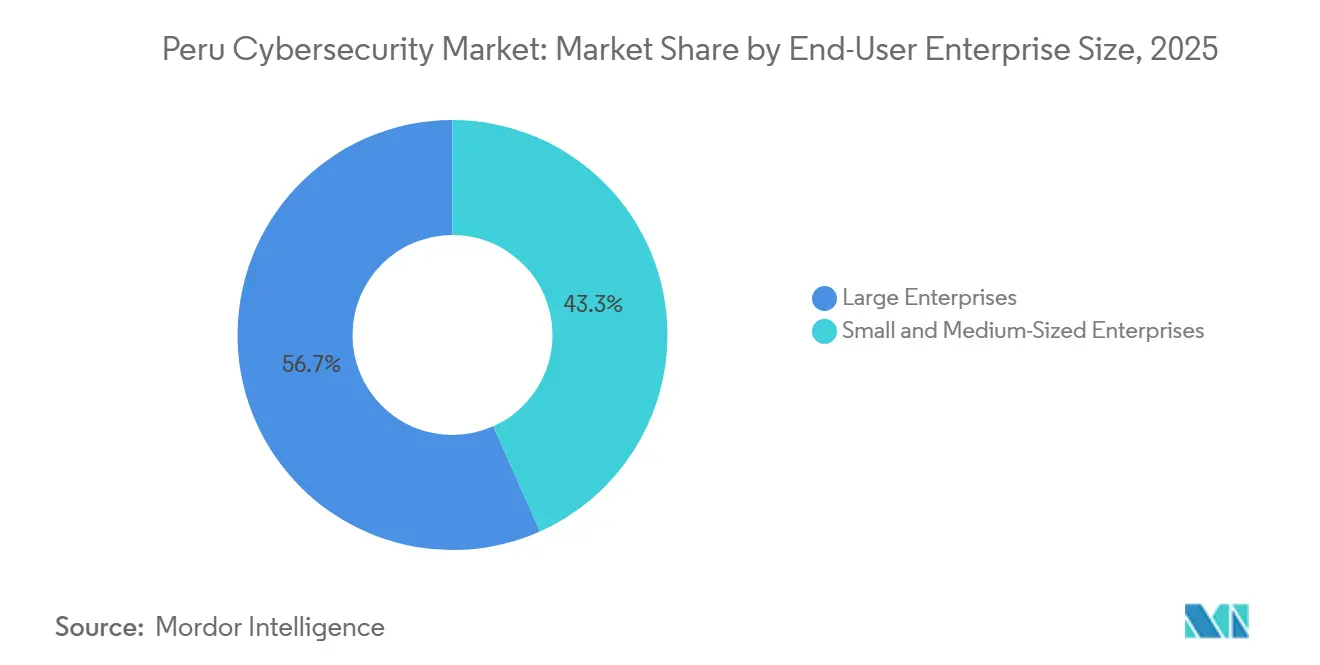

- エンドユーザー企業規模別では、大企業が2025年のペルーサイバーセキュリティ市場において56.67%を占め、中小企業は2031年にかけてCAGR 12.66%で成長すると予測されています。

- エンドユーザー別では、銀行・金融サービス・保険が2025年のペルーサイバーセキュリティ市場において25.78%を占め、ヘルスケアは2031年にかけてCAGR 12.36%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ペルーサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃の件数増加と高度化 | +2.8% | 全国規模、リマ、アレキパ、ピウラで最大の露出 | 短期(2年以内) |

| 銀行・金融サービス・保険、小売、政府におけるデジタルトランスフォーメーションの加速 | +2.1% | 全国規模、リマの金融・商業地区での早期成果 | 中期(2〜4年) |

| データ保護およびデジタルトラストコンプライアンス要件の強化 | +1.4% | 全国規模、リマおよび地方主要都市の金融・公共部門エンティティ | 中期(2〜4年) |

| クラウドおよびマネージドセキュリティの急速な普及 | +1.2% | 全国規模、クラウド普及はリマおよび鉱業回廊に集中 | 中期(2〜4年) |

| QRウォレット詐欺およびリアルタイム決済の悪用 | +0.8% | 都市部ペルー、リマ・セントロ、ラ・リベルタッド、イカが主要ホットスポット | 短期(2年以内) |

| 鉱業・エネルギー回廊におけるOTセキュリティ投資 | +0.6% | アンデス鉱業地帯、フニン、アプリマック、モケグア、タクナ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の件数増加と高度化

ペルーは2025年に17億件のサイバー攻撃試行を記録し、そのうち10億件以上が積極的な偵察スキャンであり、攻撃者が実行前にターゲットのマッピングにより多くの労力を費やしていることを示しています。このパターンは、ペルーサイバーセキュリティ市場の購買者が必要とするものを変化させています。なぜなら、敵対者が時間をかけてアイデンティティ、ワークロード、弱点を探っている場合、広範な境界防御だけでは有効性が低下するからです。[1]Fortinet、「2026年グローバル脅威ランドスケープレポート」、Fortinet、fortinet.comまた、破壊的なイベントが発生する前に異常な動作を検知できる継続的な監視、ログ相関、脅威インテリジェンス、マネージド検知サービスの価値を高めています。ペルーサイバーセキュリティ市場は、そのため、一度限りの製品購入から継続的な可視性と対応プログラムへの明確なシフトを見せています。国家的な準備態勢の取り組みも、脅威環境がいかに持続的であるかを示しており、ペルーの国際サイバー攻撃シミュレーションは2025年に急拡大し、公共デジタルセキュリティ体制は2026年に数百件のアラートを処理しています。その結果、ペルーサイバーセキュリティ市場は、応答時間を短縮し、フォレンジックの深度を向上させ、公共・民間ネットワーク全体にわたってレジリエンスを強化するプラットフォームとサービスへの需要によって、ますます形成されています。

銀行・金融サービス・保険、小売、政府におけるデジタルトランスフォーメーションの加速

金融および公共行政におけるデジタル化は、サイバーセキュリティを独立した技術レイヤーとして扱うのではなく、その運用上の役割を拡大しています。米州開発銀行は、デジタルインフラおよび相互運用性目標と並んでサイバーセキュリティの成熟度を直接含む、6,580万米ドルのバンコ・デ・ラ・ナシオン変革プログラムを承認しました。[2]米州開発銀行、「バンコ・デ・ラ・ナシオン デジタルトランスフォーメーションプロジェクト(PE-L1286)」、米州開発銀行、iadb.org金融システムはより厳しい監督下に置かれており、IMFは規制対象エンティティの広さと、より強力なセクター調整、ガバナンス、インシデント対応能力の必要性を指摘しています。ペルーの国家デジタルトランスフォーメーション政策は、デジタルトラストを国の主要な戦略的柱の一つに位置づけており、公共エンティティはサービス提供にセキュリティ管理、対応計画、ガバナンスを組み込むことが期待されています。ペルーサイバーセキュリティ市場はまた、KyndrylとMicrosoftによるバンコ・デ・クレディト・デル・ペルーのハイブリッドクラウド変革など、インフラ変更とセキュリティ管理が同一の運用アジェンダ内で実施される企業近代化プログラムによっても支えられています。これにより、ペルーサイバーセキュリティ市場は、より強力な保護レイヤーなしには安全にスケールできない銀行アプリ、国家プラットフォーム、決済近代化、小売デジタルチャネルと密接に結びついています。

データ保護およびデジタルトラストコンプライアンス要件の強化

ペルーのデータ保護フレームワークは、2025年3月30日に最高令016-2024-JUSが施行された後、より厳格になり、48時間以内の侵害通知と、認められたセキュリティ標準に紐づいた強化された文書化要件が導入されました。[3]法務・人権省、「最高令第016-2024-JUS号:法律第29733号(個人データ保護法)の規則を承認する最高令」、エル・ペルアーノ・ミラー、clinregs.niaid.nih.govこの令はまた、データ保護責任者の任命に関する段階的なコンプライアンス経路を設定しており、大規模、中規模、小規模の組織に数年にわたって実施プレッシャーを分散させています。このスケジュールはペルーサイバーセキュリティ市場にとって重要です。なぜなら、単一の短い購買サイクルではなく、助言業務、ポリシー設計、セキュリティ評価、統合、監査準備に対する繰り返しの需要を支えるからです。ペルーはまた、重要インフラ保護、公共部門の実施要件、より強力な制度的調整を含む8つの柱を持つ国家サイバーセキュリティ戦略2026-2028の草案を公表しました。ペルーサイバーセキュリティ市場は、そのため、機関や規制対象企業全体でより広範で、より運用的で、より測定可能になりつつある規制によって支えられています。これにより、予算の増大する部分が、任意のアップグレードではなく、法的説明責任、ガバナンスの準備態勢、文書化された管理成熟度に結びついているため、セキュリティ支出はより持続的なものとなっています。

クラウドおよびマネージドセキュリティの急速な普及

クラウド展開はすでに2025年の需要の62.36%を占め、マネージドサービスは28.21%のシェアで提供ミックスをリードしており、インフラ変更とアウトソーシングされた防御がペルーサイバーセキュリティ市場において相互に強化し合っていることを示しています。Fortinelの2026年クラウドセキュリティ調査では、企業の88%がハイブリッドまたはマルチクラウド環境で運用しており、約70%がツールの乱立と可視性のギャップを主要な障害として挙げており、これはペルーの企業環境に現れている複雑さと一致しています。この複雑さは、多くのローカルチームが複数の環境にわたって完全な内部セキュリティ運用を実行できないため、MDR、SOCサービス、クラウドポスチャ管理、アイデンティティ中心の管理を有利にします。ペルーサイバーセキュリティ市場はまた、クラウドネイティブツールが多くのレガシーオンプレミスシステムよりも迅速に展開でき、より柔軟な価格設定が可能であるという事実からも恩恵を受けています。銀行業や鉱業における大規模な近代化プログラムは、レガシー資産を一度に置き換えるのではなく、ハイブリッドレイヤーを追加しているため、アーキテクチャの両側を保護できるプロバイダーが明確な優位性を持ちます。これが、ペルーサイバーセキュリティ市場が、一度限りのハードウェア取引で販売される孤立したポイントツールではなく、統合プラットフォームと定期的なマネージドサービスへと移行している理由です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定サイバーセキュリティ人材の不足 | -1.5% | 全国規模、地方地域および中小企業が多いセクターで最も深刻 | 短期(2年以内) |

| 中小企業における予算制約 | -1.0% | 全国規模、リマ以外で最も顕著 | 中期(2〜4年) |

| リマ以外でのサイバー成熟度の低さ | -0.6% | 地方主要都市、地域政府エンティティ、農村鉱業地域 | 長期(4年以上) |

| 公共部門の調達の不安定性と実行遅延 | -0.4% | 全国規模、中央政府省庁および国有企業に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定サイバーセキュリティ人材の不足

ペルーサイバーセキュリティ市場は、特に最大規模の機関以外において、現代的なセキュリティプログラムを運営できる資格を持つ人材の不足によって依然として制約されています。ペルーの公共デジタルガバナンスデータは、2026年に2,161人がデジタルセキュリティの訓練を受けるなど、積極的な能力構築を示していますが、訓練パイプラインは、より複雑な脅威環境によって生み出された運用ニーズよりも小さいままです。このギャップは、監視、対応、ガバナンス、コンプライアンスの役割を担う人材を確保できない場合、組織が高度なプロジェクトを延期することが多いため、需要の速度と同様にその形状にも影響します。また、購買者をアウトソーシングモデルへと向かわせ、サービス収益を助けますが、完全な内部セキュリティ成熟度のペースを制限します。ペルーサイバーセキュリティ市場は、そのため、より人材が豊富な環境が必要とするよりも、マネージドセキュリティサービスプロバイダー、ベンダーサポート、外部の専門知識への依存度が高い状態で成長しています。地方の教育、認定、定着が大規模に改善されるまで、人材の制約は地方機関、中小企業、専門的な運用環境での普及を遅らせ続けるでしょう。

中小企業における予算制約

中小企業は、増大する露出と増加するコンプライアンス負担に直面しているにもかかわらず、安定したセキュリティ支出に転換することが最も難しい需要プールの一つであり続けています。ICEXは、小規模企業がITバジェットの最大10%をサイバーセキュリティに割り当てる可能性があると指摘していますが、それらの割合はペルーのビジネスベースの多くにおいて依然として小さな絶対的予算に換算されます。[4]ICEX スペイン輸出投資公社、「ペルーのサイバーセキュリティ市場」、ICEX スペイン輸出投資公社、icex.esこの予算の現実は、多くの中小企業をベースラインの管理に集中させ、継続的な監視、正式な監査、統合された対応計画などのより高度な機能は後回しにされています。ペルーサイバーセキュリティ市場は、サブスクリプション価格設定、マネージドエンドポイント保護、初期コストの障壁を下げる共有SOCモデルを通じてそのギャップを埋めようとしています。それでも、リマ以外での普及は、経営チームがセキュリティを短期的な運用プレッシャーと比較検討し、事業継続の保護手段として見る前にコンプライアンス費用として見ることが多いため、しばしばゆっくりと進みます。これは、ペルーサイバーセキュリティ市場が中小企業ベース全体への普及を広げたい場合、簡素化されたサービスバンドルと低参入価格の提供に引き続き依存することを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:クラウドセキュリティが加速する中でマネージドサービスがリード

マネージドサービスは2025年のペルーサイバーセキュリティ市場において28.21%のシェアを占め、最大の提供カテゴリとなっており、定期的で外部サポートによる保護モデルへの明確な選好を反映しています。このリーダーシップは、多くの組織が24時間体制の完全な内部運用を構築することなく、より強力な防御成果を望んでいるため、ペルーサイバーセキュリティ市場について多くを語っています。需要は、購買者が追加のスタンドアロンツールよりも運用の継続性を必要とする、マネージドセキュリティ運用、脅威監視、検知重視のサービスで最も強くなっています。このパターンはまた、ペルーサイバーセキュリティ産業が孤立した製品販売から、監視、インシデント対応、プラットフォーム管理をバンドルした継続的なサービス提供へとシフトしていることを示しています。実際には、これにより企業は人材不足に対処でき、地域プロバイダーに大規模なグローバルベンダーに対する実行可能な参入ポイントを提供します。また、マネージドサービスは大規模な初期プラットフォーム展開よりも中規模企業が吸収しやすい価格設定が可能なため、購買基盤を広げます。

クラウドセキュリティはソリューション内で最も成長の速いサブセグメントであり、2031年にかけてCAGR 13.71%を記録しており、ハイブリッドワークロードの拡大と旧来の境界優先型管理の限界を反映しています。ペルーサイバーセキュリティ市場の企業は、ネットワークエッジだけに留まるのではなく、複数の環境にわたってデータとユーザーを追跡するポスチャ管理、ワークロードの可視性、アイデンティティ管理、アプリケーション保護を必要としています。ネットワークセキュリティ、アイデンティティおよびアクセス管理、エンドポイントセキュリティは、規制対象機関や広範な企業資産にとって不可欠であり続けるため、依然として主要な支出の柱として機能しています。同時に、コンサルティング、リスク評価、コンプライアンスサービスは、規制サイクルがより多くの組織にポリシーの文書化、責任の割り当て、管理のテストを促すにつれて、重みを増しています。これにより、ペルーサイバーセキュリティ市場内に二速構造が生まれ、コア保護支出は安定を保ちながら、ガバナンス主導のサービスがそれと並行して上昇しています。ペルーサイバーセキュリティ産業は、そのため、それらのサービスを支える統合製品プラットフォームの重要性を低下させることなく、よりサービス重視になっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドアーキテクチャの増加に伴いクラウドが優位

クラウド展開は2025年のペルーサイバーセキュリティ市場規模の62.36%を占め、2031年にかけてCAGR 12.89%で拡大すると予測されています。この組み合わせは、最大の展開モデルが最も成長の速いモデルでもあることを意味し、将来の成長の相当なシェアをクラウド軸に集中させています。ペルーサイバーセキュリティ市場がこのパターンを見せているのは、クラウド管理が展開しやすく、分散した業務やデジタルチャネルへの適応性が高く、サブスクリプション価格設定との互換性が高まっているためです。ペルーの2026年のクラウドサービス投資予測額11億4,900万米ドルはまた、ハイパースケールインフラ、ホスト型プラットフォーム、リモート運用がクラウドネイティブセキュリティツールの必要性を拡大し続ける環境を示しています。そのインフラ投資がローカルシステムをすぐに置き換えない場合でも、セキュリティポリシー、アイデンティティ、可視性レイヤーの管理方法を変えます。これが、クラウドがペルーサイバーセキュリティ市場の多くにわたってアンカー展開モデルとなった理由です。

オンプレミス展開は、データ管理要件を持つ金融機関や接続状況が依然として不均一な鉱業サイトなど、厳しく規制され運用上複雑な環境では依然として重要です。ハイブリッド環境は、企業がレガシー資産を一度に置き換えるのではなく、新しいクラウドリソースを既存のコアシステムに接続しているため、増加しています。これによりアーキテクチャはより柔軟になりますが、アイデンティティ、エンドポイント、アプリケーション、運用技術全体にわたるポリシーの断片化、可視性のギャップ、露出も増加します。ペルーサイバーセキュリティ市場は、そのため、クラウド、オンプレミス、混合環境全体にわたって一貫した管理を提供できるベンダーを評価しています。鉱業のデジタル化は、接続された運用センターとリモート管理システムがプラントレベルのシステムとクラウド連携の分析プラットフォームの両方にわたる保護を必要とするため、このシフトに別のレイヤーを追加します。ハイブリッド資産が深まるにつれ、ペルーサイバーセキュリティ市場は、各展開ドメインに対する個別のツールではなく、統合されたポリシー管理とマネージドな監視を引き続き優先する可能性が高いです。

エンドユーザー企業規模別:大企業がリードし中小企業が加速

大企業は2025年の企業規模別需要の56.67%を占め、ペルーサイバーセキュリティ市場が依然として、より大きな予算、正式なガバナンス構造、高価値資産を持つ組織から現在の支出の大部分を引き出していることを示しています。これらの購買者は通常、より成熟した調達プロセス、より強い規制上の露出、エンタープライズグレードのプラットフォームとサービスを正当化する明確な能力を持っています。また、デジタルサービスと評判上のリスクが高い銀行・金融サービス・保険、通信、主要小売、公共機関に集中する傾向があります。これにより、特に購入が統合アーキテクチャ、マネージド対応、複数年にわたる変革プログラムを含む場合、大規模組織はペルーサイバーセキュリティ市場の中心に留まります。また、競争活動の多くがリマや他の主要商業ハブに集中している理由を説明するのにも役立ちます。要するに、現在の需要基盤は、複雑な実装と長期的なセキュリティロードマップを吸収できる機関によって依然としてリードされています。

しかし、中小企業は2031年にかけてCAGR 12.66%で成長すると予測されており、ペルーサイバーセキュリティ市場において最も急速に拡大する企業規模グループとなっています。その成長は、段階的なコンプライアンス要件、デジタル詐欺やランサムウェアへの露出の増大、参入障壁を下げるサブスクリプションベースの保護のより広い利用可能性によって支えられています。多くの中小企業は、より高度な管理を検討する前に、ポリシー作業、基本的な評価、マネージドエンドポイント保護、アウトソーシングされた監視からセキュリティの旅を始めています。この参入経路は、中小企業が内部チームを構築することを必要とせずにペルーサイバーセキュリティ市場の商業的リーチを広げるため重要です。同時に、大企業の成熟度と中小企業の準備態勢の差は依然として大きいため、小規模セグメントの成長はインフラ主導ではなくサービス主導のままである可能性が高いです。これは、ペルーサイバーセキュリティ市場が中小企業を拡大エンジンとして見続ける一方で、大企業が現在の規模の主要な源泉であり続けることを意味します。

エンドユーザー別:銀行・金融サービス・保険がシェアを確保しヘルスケアが最速成長

銀行・金融サービス・保険は2025年のペルーサイバーセキュリティ市場シェアの25.78%を占め、金融が現在の需要において最も重要なエンドユーザー垂直市場であることを確認しています。この地位は、強力な監督上のプレッシャー、デジタル決済と銀行チャネルの中心的な役割、顧客データ、取引の整合性、サービス継続性の高い感度を反映しています。ペルーの金融セクターのサイバーセキュリティに関するIMFの研究も、より強力な調整、ガバナンス、テスト、インシデント管理の必要性を指摘しており、銀行および関連機関が中核的な購買者であり続ける理由を強化しています。ペルーサイバーセキュリティ市場はまた、金融機関がインフラ近代化とセキュリティ投資を同じプログラムで組み合わせることが多く、より大きく統合されたコントラクトを支えるという事実からも恩恵を受けています。これは、クラウド、アイデンティティ、レジリエンス、マネージドな監視を含む注目度の高い変革作業に見られます。規制とデジタル決済が深化し続ける限り、銀行・金融サービス・保険はペルーサイバーセキュリティ市場内のアンカー垂直市場であり続けるでしょう。

ヘルスケアは最も成長の速いエンドユーザーセグメントであり、電子記録、接続されたケアシステム、デジタルリンクされた臨床ワークフローが脆弱な資産の数を拡大するにつれ、2031年にかけてCAGR 12.36%を記録しています。この成長はまた、ヘルスケア環境が高い運用上の緊急性と機密データを持ち、破壊的な攻撃の魅力的なターゲットとなっているというより広いグローバルパターンを反映しています。政府・防衛は重要ですが、国家プログラムと正式な実施が全機関にわたる運用成熟度よりも速く進んでいるため、不均一に発展しています。ペルーは2026年4月までに全省庁と地域政府が情報セキュリティ管理システムを実施したと報告していますが、実施の深度は機関によって依然として異なります。鉱業・エネルギーも、接続された生産システム、リモートテレメトリ、自動化された運用が産業環境全体の露出を増大させるにつれて上昇しています。ペルーサイバーセキュリティ市場は、そのため、金融を超えて広がっており、ヘルスケア、政府、製造業、教育、小売、資源セクターがすべて次の支出の波に加わっています。

地理的分析

リマとその首都圏回廊は、提供された資料が正確な地理的割合を示していないにもかかわらず、2025年のペルーサイバーセキュリティ市場において需要を支配しました。この集中は論理的です。なぜなら、リマは最大の金融機関、中央政府エンティティ、主要な通信事業者、および最も重い正式なセキュリティ支出を占める多くの企業本社を擁しているからです。公共デジタルガバナンスデータはまた、国家セキュリティ体制が大規模な制度的ネットワークを調整していることを示しており、国家CSIRTネットワークには420のエンティティが参加し、2026年最初の数ヶ月で313件のデジタルセキュリティアラートが処理されました。これらの制度的能力は、露出、取引密度、政策監督も最も高い首都周辺への対応活動の集中を支えています。ペルーサイバーセキュリティ市場は、そのため、リマが普及基準、ベンダーの可視性、早期購買行動を設定する首都中心の需要パターンを依然として反映しています。

アンデスの鉱業・エネルギー回廊は、異なるリスクプロファイルと独自の購買ロジックを持つ第二の地理的レイヤーを形成しています。ケジャベコ、トケパラ、ラス・バンバス、アンタパッカイ、ミンスールなどの鉱山は5G、テレメトリ、自律システム、AI支援メンテナンスを展開しており、ITとOTの収束セキュリティの必要性を高めています。これにより、フニン、アプリマック、モケグア、タクナは、接続された産業サイトがリモートで継続的かつ安全性に敏感な運用に適した保護を必要とするため、ペルーサイバーセキュリティ市場にとって特に重要になっています。これらの地域では、堅牢なプラットフォーム、リモート監視、アイデンティティ管理、セキュアな接続性がすべて、標準的なオフィス中心のセキュリティツールよりも重要になります。ペルーサイバーセキュリティ市場はまた、鉱業のデジタル化が複数年にわたり資本集約的である傾向があり、一度限りの購入ではなく長期的なセキュリティプログラムを支えるという事実からも恩恵を受けています。

第三の地理的レイヤーには、アレキパ、トルヒーヨ、ピウラ、チクラヨ、クスコなどの地方主要都市が含まれており、ペルーサイバーセキュリティ市場は今日では小規模ですが、将来の拡大においてますます重要になっています。これらの都市では、デジタル政府サービス、より多くのオンラインコマース、より広いデータ保護義務、リマを超えた企業セキュリティ慣行の段階的な拡大を通じて需要が高まっています。ペルーが国際電気通信連合グローバルサイバーセキュリティ指数2024で南米・カリブ海経済圏の中で5位にランクされ、組織的・能力構築の柱で強い成績を収めたことは、制度的な進歩が国全体でより可視化されていることを示唆しています。それでも、地方での普及はリマに遅れをとっています。なぜなら、人員配置、予算、実施の深度がより一貫性に欠けるからです。これにより、ペルーサイバーセキュリティ市場には明確な地域的機会が残されており、将来の成長は首都以外でのコンプライアンス、訓練、デジタルサービス拡大をより強力な運用成熟度に転換することにかかっています。

競争環境

ペルーサイバーセキュリティ市場は上位では中程度に集中しており、残りのサプライヤーベース全体では断片化しています。上位5社のベンダー、Accenture、Microsoft、Broadcom、Fortinet、Akamaiは2025年のペルーサイバーセキュリティ市場シェアの41%〜46%を占め、残りの需要は地域インテグレーター、ローカルマネージドサービスプロバイダー、専門企業に分散していました。この構造により、グローバルベンダーはプラットフォームの幅広さ、脅威インテリジェンスの深度、クラウド、ネットワーク、アイデンティティ、エンドポイントドメイン全体でサービスをバンドルする能力において優位性を持ちます。同時に、セクターへの精通、地理的リーチ、低コストのマネージド提供を通じて競争するローカルおよび地域企業にとって意味のある余地を残しています。ペルーサイバーセキュリティ市場は、そのため、上位層が依然として大企業および公共部門のアジェンダの多くを形成しているにもかかわらず、勝者総取りの分野のようには振る舞いません。

主要企業の戦略的動向は、競争の焦点が孤立した製品から統合された提供へとシフトしていることを示しています。バンコ・デ・クレディト・デル・ペルーのハイブリッドクラウド実装に関連したKyndrylの2025年Microsoft Peruパートナー・オブ・ザ・イヤーとしての認定は、近代化、クラウド運用、サイバーセキュリティを一つの変革経路内で組み合わせるプログラムの魅力を強調しています。Fortinelの公式調査と製品方向性はまた、ベンダーがクラウドの複雑さ、AI支援セキュリティ運用、プラットフォーム統合を中核的な商業テーマとして結びつけている方法を示しています。ペルーサイバーセキュリティ市場は、購買者が環境の複数のレイヤーをカバーできる少数のベンダーをますます好むため、これらのアプローチを評価しています。この選好はスイッチングコストを高め、アーキテクチャ、マネージドサービス、コンプライアンスサポートを一つの運用モデルの下でリンクできるサプライヤーを有利にします。

地方のマネージドサービス、OTセキュリティ、中小企業向けコンプライアンスツールにはまだ相当な白地スペースがあります。ペルーサイバーセキュリティ市場は最大の都市機関以外では依然として普及が不十分であり、より単純な運用モデルで鉱業回廊、地方主要都市、中堅企業にサービスを提供できる集中型プロバイダーに余地を生み出しています。公共部門の実施の深度も大きく異なるため、ガバナンスサポートと運用ツールを組み合わせられるベンダーは、最初の層のクライアントを超えて拡大する可能性が高くなります。コンプライアンスに連動した購買は、特に顧客が法的要件を機能する管理と文書化された保証に変換できる実装パートナーを求める場合に、別の差別化要因となっています。これは、ペルーサイバーセキュリティ市場が非常に少数のベンダーセットに急速に収束するのではなく、広範なグローバルプラットフォームとより集中したサービス専門企業の両方を引き続き支持することを意味します。競争上の成功は、製品の幅広さだけでなく、信頼性の高いローカル実行、ハイブリッドカバレッジ、測定可能な対応成果を提供できる者に依存する可能性が高いです。

ペルーサイバーセキュリティ産業リーダー

Accenture plc

Microsoft Corporation

Broadcom Inc.

Fortinet, Inc.

Akamai Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:閣僚評議会議長府(PCM)は、ICANNと協力してワークショップを実施し、ペルーの政府ITシステムのレジリエンスを強化し、サイバー犯罪に対する制度的対応能力を向上させました。これはデジタル政府法フレームワークの下での継続的な能力構築の一環です。

- 2026年2月:ミネラ・チナルコ・ペルーは、フニン州のトロモチョ銅山において統合運用管理センター(GIO)を完全稼働させ、高度な分析、テレオペレーション、サイバーおよび物理セキュリティシステムを単一のコマンドレイヤーに統合しました。チナルコの2026年資本計画には4億米ドルの鉱業投資が含まれており、GIOは大規模なデジタル鉱業インフラに組み込まれたOTセキュリティの旗艦事例を代表しています。

- 2026年1月:ペルー中央準備銀行(BCRP)の通達0022-2025-BCRPが施行され、決済システムのサイバーセキュリティ、定期的なレジリエンステスト、義務的な侵害報告、重大な違反者に対する営業認可の取り消しの可能性を含む非コンプライアンスに対する制裁の倍増に関する法的拘束力のある基準が確立されました。この通達は、サイバーセキュリティの監督を決済サービスプロバイダーとオープンバンキング参加者に正式に拡大します。

- 2025年11月:Kyndrylは3年連続で2025年Microsoft Peruパートナー・オブ・ザ・イヤーとして認定され、バンコ・デ・クレディト・デル・ペルーのハイブリッドクラウド実装が金融セクターのデジタルトランスフォーメーションとサイバーセキュリティ統合の地域ベンチマークとして引用されました。

ペルーサイバーセキュリティ市場レポートの範囲

ペルーサイバーセキュリティ市場レポートは、提供内容(ソリューションおよびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、エンドユーザー企業規模(中小企業および大企業)、エンドユーザー(銀行・金融サービス・保険、政府・防衛、ITおよび通信、鉱業・エネルギー、小売・電子商取引、ヘルスケア、製造業、教育)、地理(ペルー)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| セキュリティ情報およびイベント管理 | |

| 脅威インテリジェンスと分析 | |

| その他のソリューションタイプ | |

| サービス | コンサルティングおよびリスク評価 |

| 統合と展開 | |

| インシデント対応およびリテーナーサービス | |

| マネージド検知と対応 | |

| マネージドセキュリティ運用 | |

| コンプライアンスおよび監査サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| 政府・防衛 |

| ITおよび通信 |

| 鉱業・エネルギー |

| 小売・電子商取引 |

| ヘルスケア |

| 製造業 |

| 教育 |

| その他のエンドユーザー産業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| セキュリティ情報およびイベント管理 | ||

| 脅威インテリジェンスと分析 | ||

| その他のソリューションタイプ | ||

| サービス | コンサルティングおよびリスク評価 | |

| 統合と展開 | ||

| インシデント対応およびリテーナーサービス | ||

| マネージド検知と対応 | ||

| マネージドセキュリティ運用 | ||

| コンプライアンスおよび監査サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー別 | 銀行・金融サービス・保険 | |

| 政府・防衛 | ||

| ITおよび通信 | ||

| 鉱業・エネルギー | ||

| 小売・電子商取引 | ||

| ヘルスケア | ||

| 製造業 | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

ペルーのサイバーセキュリティ需要の現在および予測値はいくらですか?

ペルーサイバーセキュリティ市場は2026年に1,847億2,000万米ドルであり、CAGR 8.52%で成長し、2031年までに2,780億2,000万米ドルに達すると予測されています。

ペルーで支出をリードしている提供カテゴリはどれですか?

マネージドサービスは2025年に28.21%のシェアで提供ミックスをリードしており、アウトソーシングされた監視、対応、セキュリティ運用への強い依存を示しています。

ペルーでクラウドセキュリティがこれほど急速に成長しているのはなぜですか?

クラウドセキュリティは、ハイブリッドおよびマルチクラウド環境がより強力なポスチャ管理、アイデンティティ管理、ワークロード保護を必要とするため、2031年にかけてCAGR 13.71%で成長すると予測されています。

最も急速に拡大している顧客グループはどれですか?

中小企業は、サブスクリプションベースのサービスと高まるコンプライアンスプレッシャーに支えられ、2031年にかけてCAGR 12.66%で最も急速に成長する企業規模セグメントです。

ペルーでサイバーセキュリティに最も多く支出しているエンドユーザー垂直市場はどれですか?

銀行・金融サービス・保険は2025年の需要の25.78%を占めており、金融機関が最も強い規制上のプレッシャーとデジタル詐欺およびサービス中断への最も高い露出に直面しているためです。

ペルーにおけるサプライヤーの競争はどの程度集中していますか?

競争は上位では中程度であり、上位5社のベンダーが2025年シェアの41%〜46%を占め、多くの地域インテグレーターと専門企業が残りの市場にサービスを提供しています。

最終更新日: