メキシコサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

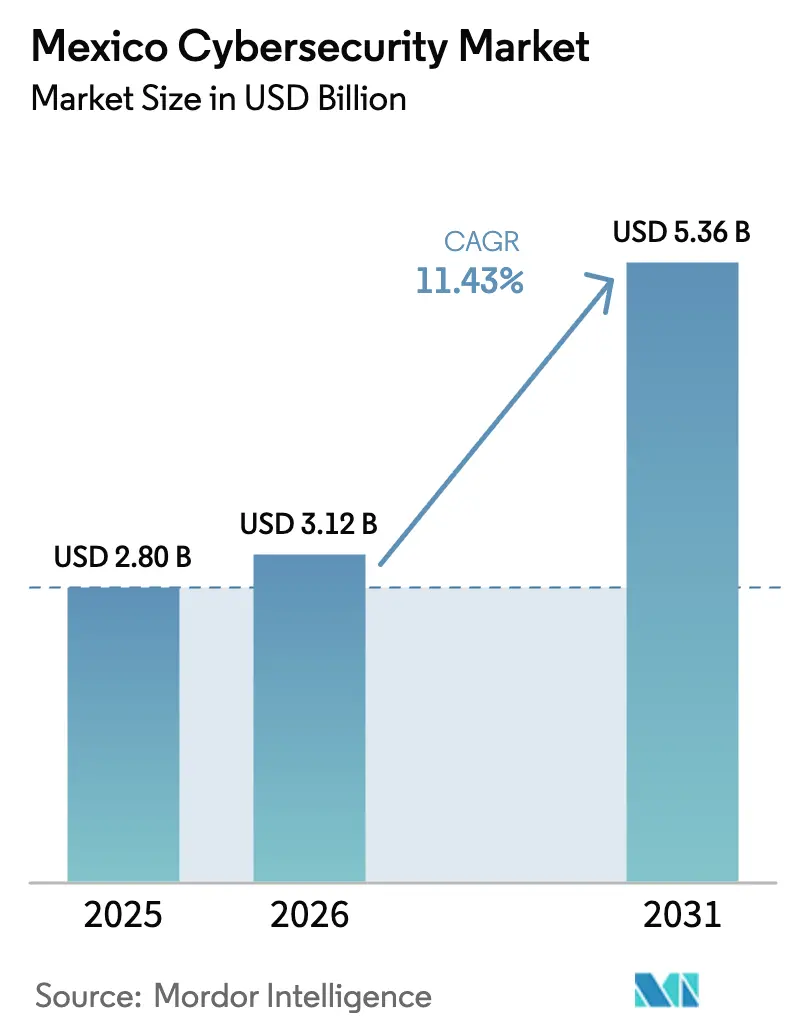

| 基準年の市場規模 (2025) | 2.80 十億米ドル |

| 市場規模 (2026) | 3.12 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 11.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコサイバーセキュリティ市場分析

メキシコのサイバーセキュリティ市場規模は2025年に米ドル換算で28億ドルと評価され、2026年の31.2億米ドルから2031年には53.6億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.43%となっています。国家主導のスパイ活動の増加、カルテルと連携したランサムウェア、製造業・金融・政府部門にわたるクラウドフットプリントの拡大が、セキュリティ投資を促進しています。大企業が依然として主要な購買層ですが、急速にデジタル化が進む中小企業がそのギャップを縮めており、ニアショアリングが新たな工場やデータセンターを脅威の状況に組み込んでいます。メキシコシティのインシデント報告義務やバンコ・デ・メヒコのレジリエンステストを含む規制改革が、コンプライアンス支出を押し上げています。深刻な人材不足と連邦政府のサイバー予算の限界が成長を抑制する一方で、マネージドサービスへの需要を強化しています。

主要レポートの要点

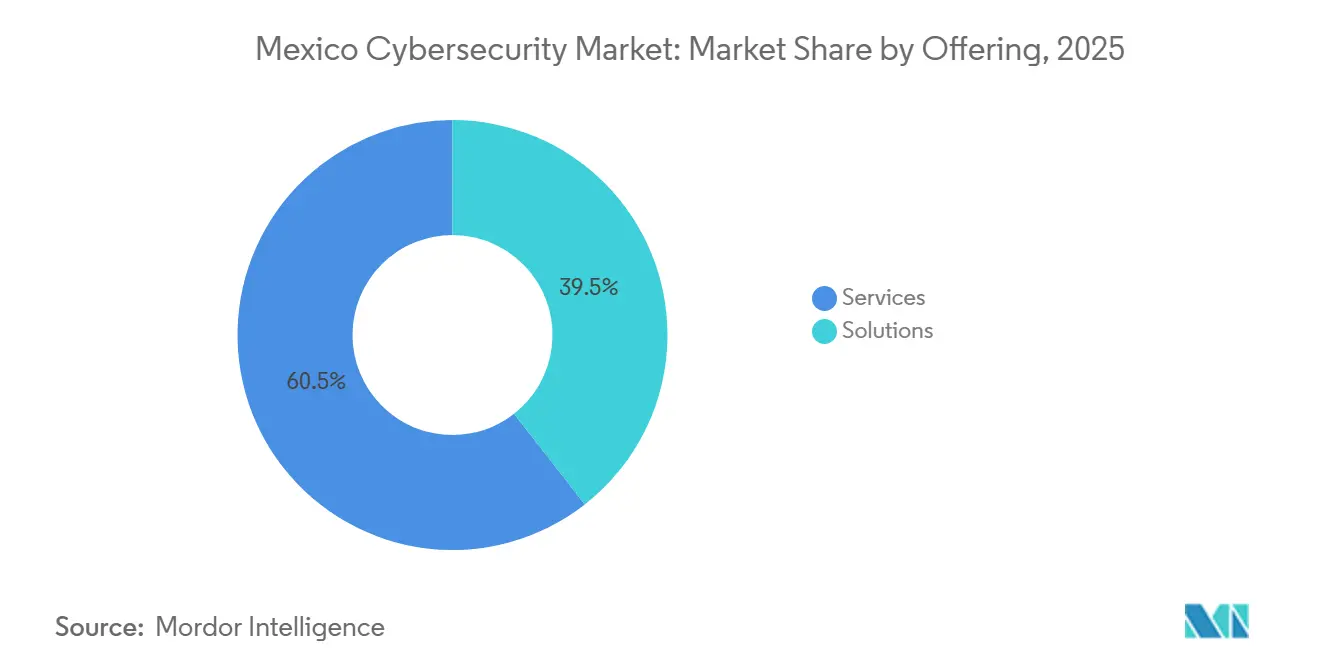

- オファリング別では、サービスセグメントが2025年のメキシコサイバーセキュリティ市場シェアの60.55%を占め、クラウドセキュリティソリューションは2031年までに17.53%のCAGRを記録する見込みで。

- 展開モード別では、オンプレミスソリューションが2025年のメキシコサイバーセキュリティ市場規模の54.20%を占め、クラウド展開は2031年にかけて14.12%のCAGRで拡大しています。

- 組織規模別では、大企業が2025年のメキシコサイバーセキュリティ市場シェアの67.10%を獲得し、中小企業は2031年までに13.55%のCAGRで最も急成長するグループとなっています。

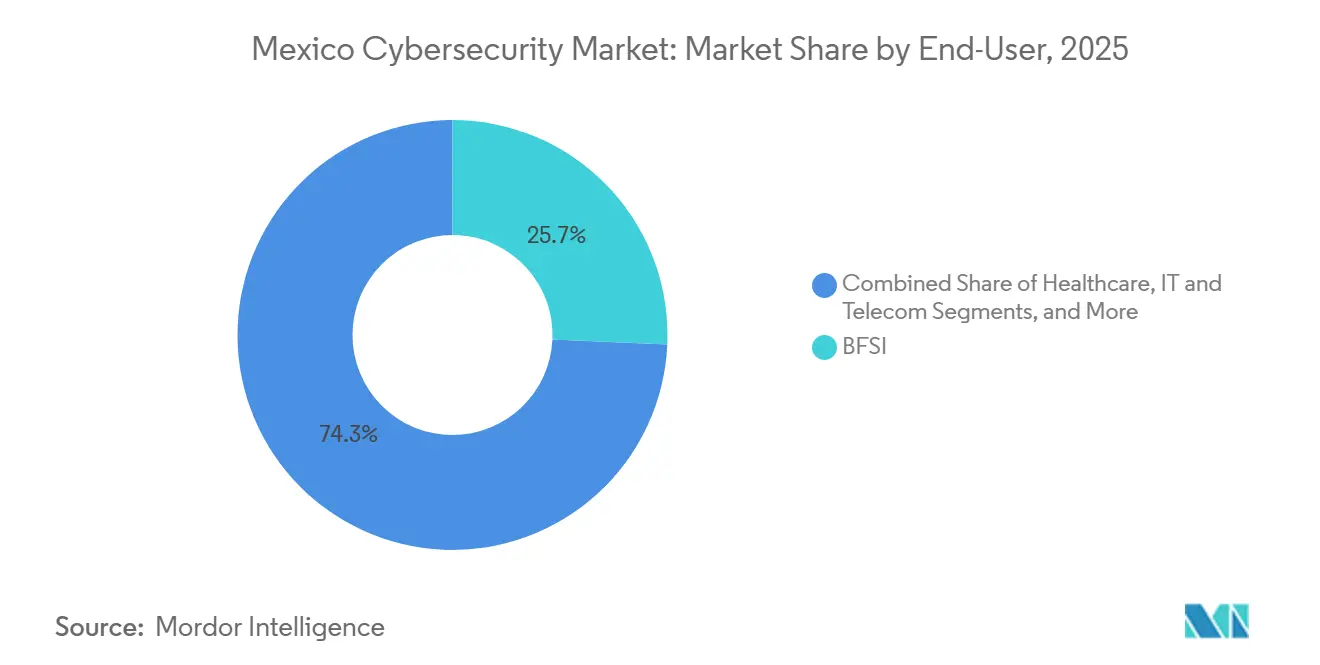

- エンドユーザー別では、BFSIが2025年に25.70%の収益シェアでトップとなり、製造業は2031年にかけて最高の12.41%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコサイバーセキュリティ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国家・カルテル関連ランサムウェアキャンペーンの激化 | +2.1% | 全国規模、中央部およびノルテ地域に集中 | 短期(2年以内) |

| 提案中のCDMXサイバーセキュリティ法におけるインシデント報告義務化規則 | +1.8% | 中部地域、全国展開の可能性あり | 中期(2年~4年) |

| メキシコトップ500企業におけるクラウドファーストITモダナイゼーション | +2.3% | 全国規模、中部およびバヒオ・西部地域が主導 | 中期(2年~4年) |

| バヒオおよびノルテにおけるスマート工場建設のニアショアリング急増 | +1.9% | バヒオ・西部および北部地域 | 長期(4年以上) |

| バンシコによる規制対象金融機関向け2024年~2027年必須レジリエンステスト | +1.4% | 全国規模、金融センターへの集中 | 短期(2年以内) |

| 量子レディネス支出競争(RSA50解読後) | +0.8% | 全国規模、BFSIおよび政府部門を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家主導およびカルテルと連携したランサムウェアキャンペーンの激化

麻薬カルテルは高度なサイバー犯罪者と連携するようになり、産業被害者に対する身代金要求額は平均40万米ドルに達しています。中国、ロシア、北朝鮮の政府支援グループは、2020年以降に追跡されたフィッシング活動の77%を占めています。メキシコ証券取引所およびカーボンプラットフォームMEXICO2での侵害は、市場重要インフラにおけるギャップを浮き彫りにしました。犯罪組織と外国勢力による二重の圧力が、脅威インテリジェンス、マネージド検知、インシデントレスポンスサービスへの支出を押し上げています。[1]Google Cloud脅威インテリジェンスチーム、「メキシコのユーザーおよび企業を標的とするサイバー脅威に関するインサイト」、Google Cloud、cloud.google.com

提案中のCDMXサイバーセキュリティ法におけるインシデント報告義務化規則

メキシコシティの法案草案は、72時間以内の侵害通知、情報セキュリティマネジメントシステム(ISMS)の導入、および人材研修を義務付けており、ラテンアメリカで最も厳格な地方レベルの規制枠組みとなっています。当局は、地方機関の70%が重大な脆弱性を抱えた状態で運営されていることを公表しました。他州における類似法令の制定への期待が、ガバナンス・リスク・コンプライアンスツールへの需要を刺激しています。[2]Google Cloud脅威インテリジェンスチーム、「メキシコのユーザーおよび企業を標的とするサイバー脅威に関するインサイト」、Google Cloud、cloud.google.com

メキシコトップ500企業におけるクラウドファーストITモダナイゼーション

大企業の半数がITバジェットの10~30%をクラウドおよびAIプログラムに充てています。マイクロソフトの13億USDのコミットメントおよびアリババクラウドの2025年リージョン開設がクラウド移行を加速させています。しかし、企業の62%が堅牢なAIアクセスコントロールを欠いており、新たな脆弱性をさらし、ゼロトラストおよびクラウドネイティブセキュリティソリューションの採用を加速させています。

バヒオおよびノルテ地域におけるスマートファクトリー建設のニアショアリング急増

ケレタロ州だけでデータセンターおよび製造業への420億USDの資本流入が見込まれており、ハリスコ州はボッシュが2026年までにエンジニアを2,000人規模に拡大するなか、メキシコのシリコンバレーとしてのブランドを確立しています。スマート工場の展開はOTおよびITネットワークを融合させ、産業制御システムセキュリティおよびIoTハードニングへの需要を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 40万人規模のサイバー人材不足 | -2.8% | 全国規模、ノルテおよびバヒオ西部地域で深刻 | 長期(4年以上) |

| 連邦IT予算のサイバー向け配分が0.5%未満 | -1.9% | 全国規模、公共部門の採用に影響 | 中期(2年~4年) |

| 断片的な法的枠組みによるコンプライアンスの不確実性 | -1.2% | 全国規模、州レベルの実施に差異あり | 中期(2年~4年) |

| 中小企業におけるSOC導入率の低さ(40%未満) | -1.6% | 全国規模、中央部およびノルテ地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

40万人規模のサイバー人材不足

雇用主はセキュリティ職種の欠員率57%を報告しており、2025年のセキュリティ専門家の平均月給はMXN 112,500に達しています。大学は需要に追いつけず、企業はマネージドセキュリティサービスプロバイダーおよびオートメーションへの依存を余儀なくされています。

連邦IT予算のサイバー向け配分が0.5%未満

メキシコが2024年に侵害件数で世界14位にランクされているにもかかわらず、連邦の配分はIT支出総額の0.5%未満にとどまっています。緊縮路線の2025年予算は行政機関のアップグレードを制約し、市場全体の勢いを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オファリング別:サービスが市場をリード

2025年のメキシコサイバーセキュリティ市場シェアにおいて、セキュリティサービスが60.55%でトップとなりました。マネージドサービスプロバイダーは人材不足の中で成長を続けており、統合監視プラットフォームは金融、小売、教育分野のクライアントにおいて三桁の成長率を記録しています。新連邦データ法および都市レベルの規制にまたがる規制の複雑さが、アドバイザリーおよびプロフェッショナルサービスへの需要を高めています。クラウドセキュリティは2031年までのCAGR 17.53%で最も急成長しているソリューションであり、ハイパースケール投資とゼロトラスト導入によって牽引されています。アプリケーションセキュリティおよびIAMが普及する一方、ハードウェア中心のネットワーク防御はソフトウェア定義型の代替手段との競争に直面しています。企業の67.5%がサイバーおよびデータ保護を最大のリスクと位置付けており、統合リスク管理ツールが恩恵を受けています。

サービスの成長は、即時の人材不足とコンプライアンス上の障壁に対処することで、メキシコサイバーセキュリティ市場の拡大を支えています。クラウドネイティブなコントロール、脅威インテリジェンスフィード、インシデントレスポンスリテーナーが調達ロードマップを主導しています。ベンダーはプロフェッショナルサービスとマネージドサービスを組み合わて継続的な保護を提供しており、2031年に向けてサービスをメキシコサイバーセキュリティ市場の基盤として位置付けています。

注記: 個別セグメントのシェアはレポート購入後に全て閲覧可能です

展開方式別:オンプレミスのレガシーとクラウドの加速

2025年のメキシコサイバーセキュリティ市場規模において、オンプレミス展開が54.20%を維持しており、金融および公共部門におけるデータ主権への配慮を反映しています。それにもかかわらず、Google、Microsoft、Alibabaの国内リージョンがレイテンシーとコンプライアンス適合性を改善するにつれ、クラウドベースの防御はCAGR 14.12%で進展しています。ハイブリッドアーキテクチャが銀行部門を主導しており、バンシコのレジリエンス要件と俊敏性のニーズのバランスを取っています。

クラウドの勢いは中小企業の導入から生まれており、メキシコ企業の99.8%が中小企業でありながら、手頃なクラウドセキュリティが登場するまでほとんどが自動化を欠いていました。組み込みのガバナンス、暗号化、監視機能が、2025年連邦データ法のもとでの規制適合を加速させています。通信事業者のインシデント発生率の高さは、堅牢なオンプレミス境界制御の並行した必要性を浮き彫りにしており、メキシコサイバーセキュリティ市場内で二軌道の展開環境を維持しています。

エンドユーザー別:BFSIのリーダーシップと製造業の急成長

BFSIは2025年に25.70%の収益シェアを保持しており、バンコ・デ・メキシコの厳格な監督と773社のフィンテックの台頭に形成されています。8,000万人のスマートフォンユーザーによるデジタル決済の普及が攻撃対象領域を拡大し、不正分析およびアイデンティティ検証への投資を促進しています。

製造業は12.41%で最も高いCAGRを示しており、国内サイバー攻撃の29.77%のシェアと相関しています。ニアショアリングにより数千台の接続されたロボットとセンサーが導入され、OTセグメンテーションおよびアノマリー検出への需要が生じています。ヘルスケア、エネルギー、小売は重要インフラ防御とeコマース拡大が続く中、安定した成長を寄与しています。

注記: 個別セグメントのシェアはレポート購入後に全て閲覧可能です

組織規模別:大企業がリード、中小企業が加速

2025年のメキシコサイバーセキュリティ市場シェアにおいて、大企業が67.10%を占めており、大企業の72%が専用SOCを保有しているのに対し、中小企業では40%にとどまっています。BFSI機関、産業コングロマリット、大手通信事業者が支出の中核を担い、レジリエンステストとニアショアリングのアップグレードによって牽引されています。

中小企業はクラウド提供型セキュリティが参入障壁を下げることで、最高のCAGR 13.55%を記録しています。スマート工場の要件とサプライチェーンの要求が、中小製造業者に防御強化を迫っています。AI投資計画(2025年までに予算を2.4倍に増加)が新たな脅威ベクターを生み出しており、エンタープライズグレードのクラウドセキュリティのみがこれを軽減できます。中小企業向けにカスタマイズされたマネージド検知・レスポンスサービスが、メキシコサイバーセキュリティ市場において大幅な増分収益を解放することが期待されています。

地域分析

メキシコサイバーセキュリティ市場は、連邦機関、企業本社、高度に接続された都市インフラを基盤としています。メキシコシティのランドマーク的なサイバー法とLlave MXバイオメトリック・アイデンティティ・プラットフォームが次世代防御の必要性を高めています。高い侵害件数が脅威インテリジェンスおよびインシデントレスポンスサービスを優先購買項目として位置付けています。

ケレタロのハイパースケールデータセンタークラスターとハリスコのエンジニアリング人材プールが多国籍工場を惹きつけ、これらの州でメキシコサイバーセキュリティ市場規模を拡大しています。スマート製造プロジェクトはIoT、AI、クラウドを統合し、産業セキュリティゲートウェイ、セキュアSD-WAN、ゼロトラストOTオーバーレイへの需要を高めています。

さらに、国境を越えたサプライチェーンとKIOのMTY2施設などのデータセンターフットプリントの拡大が進んでいます。産業攻撃率の上昇がOTモニタリングおよびランサムウェア封じ込めの採用を促進しています。南部・東南部はインフラ格差から遅れを取っているものの、テワンテペク地峡周辺の政府イニシアチブが将来的な潜在力を解放する可能性があります。

競合環境

メキシコサイバーセキュリティ市場は中程度の集中度を特徴としています。グローバルプラットフォームベンダー(Cisco、IBM、Palo Alto Networks、Fortinet)が大企業アカウントを支配する一方、中小企業は地域マネージドセキュリティサービスプロバイダーおよびポイントソリューションプロバイダーに依存しています。

最近の統合は統合プラットフォームへのシフトを示しています。Palo Alto NetworksはIBMのQRadar SaaSアセットを取得し、FortinetはLaceworkのクラウドネイティブアプリケーション保護をそのセキュアアクセスサービスエッジスタックに追加しました。CrowdStrike-Fortinetのエンドポイント・ファイアウォール統合などの戦略的提携は、AIを活用した相互運用性へのトレンドを強調しています。

地元のイノベーターがニッチを開拓しています。Delta Protectはスタートアップ向けセキュリティアセスメントを提供し、Metabase Qは1,400万USDを調達してラテンアメリカ全域に手頃なソリューションを拡大しています。ハイパースケーラーはメキシコリージョンにネイティブセキュリティ機能を組み込み、クラウドワークロード保護をめぐる競争を激化させています。

人材不足が引き続きマネージドセキュリティサービスプロバイダーへの需要をシフトさせ、サービス中心の挑戦者がハードウェア中心の既存プレイヤーからシェアを奪うことを可能にしています。コンプライアンス要件と高度な脅威の複雑さがコストよりも能力の幅を優先させるため、価格競争は依然として中程度にとどまっています。[4]アルトゥロ・ソリス、「30 Promesas 2024: Delta Protect、スタートアップを守る企業」、Forbes México、forbes.com.mx

メキシコサイバーセキュリティ産業リーダー

Scitum, S.A. de C.V.

Cisco Systems México

IBM de México, S. de R.L.

KIO Cyber(KIO Networks, S.A.B.の部門)

Palo Alto Networks México, S. de R.L.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:メキシコシティはサイバーセキュリティおよび個人データ保護法を承認し、72時間以内のインシデント報告を義務付けました。

- 2025年3月:メキシコは新連邦個人情報保護法を制定し、INAIを解散させ、より厳格な説明責任措置を課しました。

- 2025年2月:アリババクラウドがメキシコにラテンアメリカ初のリージョンを開設し、インフラを現地人材プログラムと組み合わせました。

- 2025年1月:TransUnionがTrans Union de Mexicoの94%を5億6,000万USDで取得することに合意し、信用リスク分析および不正防止ソリューションを拡大しました。

メキシコサイバーセキュリティ市場レポートの調査範囲

ITの進歩、通信技術、スマートエネルギーグリッドは、ほぼすべての国の重要インフラおよびビジネスネットワークの状況を変革しています。しかし、急速に変化する技術とともに、脅威も急速に進化しています。サイバーセキュリティソリューションは、組織がサイバー脅威(スパイウェアやマルウェアの使用、フィッシングによる重要情報のハッキングなど、情報システムへの損害または妨害を目的としたインターネットベースの試み)を監視、検知、報告し、対抗するのを支援することでデータの機密性を維持します。本調査の市場規模は、エンドユーザーのサイバーセキュリティソリューションおよびサービスへの支出を基準として算出されています。

メキシコのサイバーセキュリティ市場は、オファリング別(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開方式別(オンプレミスおよびクラウド)、組織規模別(中小企業、大企業)、エンドユーザー業種別(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(USD)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 小売 |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| オファリング別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開方式別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 小売 | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

レポートで回答される主要な質問

メキシコサイバーセキュリティ市場の現在の規模は?

市場は2026年に31億2,000万USDで、2031年までに53億6,000万USDに達する見込みです。

メキシコサイバーセキュリティ市場で支出を支配するセグメントは?

セキュリティサービスが60.55%の収益シェアでトップを占め、アウトソースされた専門知識への強い選好を反映しています。

メキシコにおけるクラウドベースのセキュリティはどのくらいの速さで成長していますか?

クラウドセキュリティソリューションはハイパースケールデータセンターの普及に伴い、2031年にかけて17.53%のCAGRで拡大すると予測されています。

サイバーセキュリティ需要において最も成長が速い地域は?

バヒオ・西部回廊(ケレタロおよびハリスコを中核とする)がニアショアリング投資を背景に13.18%のCAGRで拡大しています。

メキシコのサイバーセキュリティ成長における最大の抑制要因は何ですか?

40万人規模の人材不足が最も重大な障壁であり、予測CAGRから推定2.8ポイントを削減しています。

新たな規制はサイバーセキュリティ支出にどのような影響を与えていますか?

メキシコシティの72時間以内の侵害報告規則と新連邦データ法が、全セクターにわたるガバナンス、リスク、コンプライアンスソリューションへの投資を促進しています。

最終更新日: