腹膜透析カテーテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

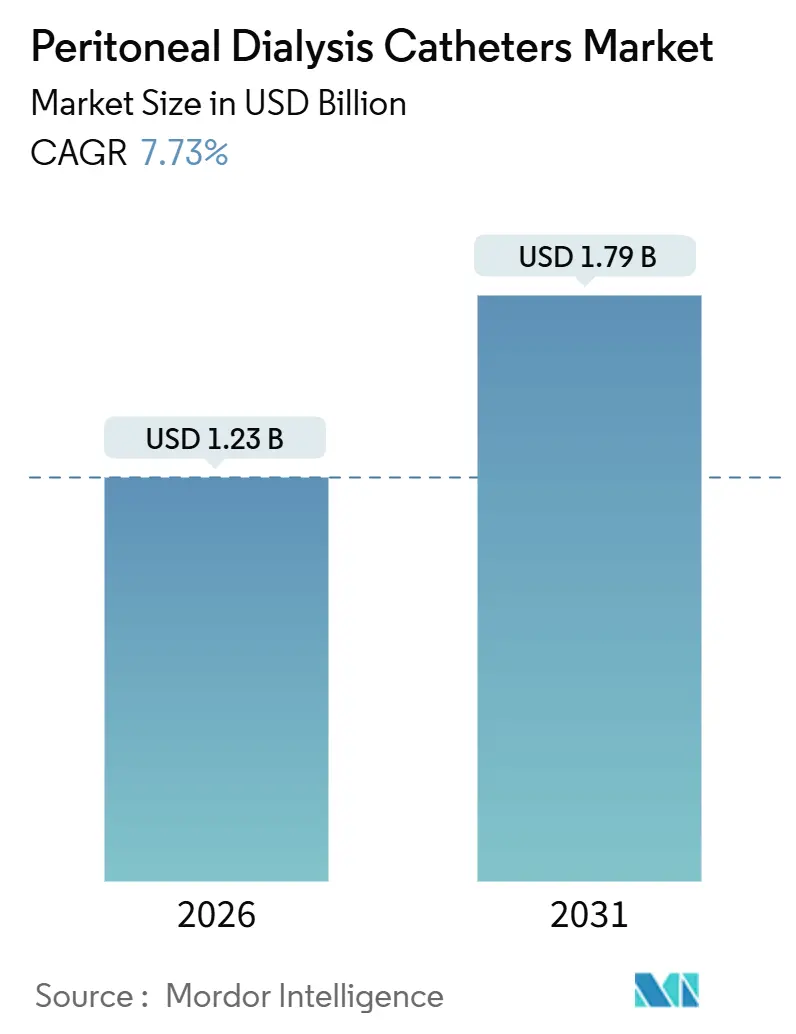

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腹膜透析カテーテル市場分析

腹膜透析カテーテル市場規模は2026年に12億3,000万USDと推定され、予測期間(2026年~2031年)にCAGR 7.73%で2031年までに17億9,000万USDに達する見込みです。

在宅腎代替療法を優遇する診療報酬改革、ESRD治療選択モデルの終了、包括的腎臓ケア契約および腎臓ケアファーストを支持する持続的な政策の勢いが、この拡大を支えています。医療提供者は臨床プロトコルを価値基準型インセンティブに合わせて調整し、信頼性の高い長時間滞留アクセスデバイスに依存する在宅モダリティの採用を加速させています。カテーテルのイノベーションはこれらのインセンティブを追跡しており、抗菌表面、移動を防ぐ加重チップ、埋め込みセンサーが標準的な診療に導入されつつあります。需要面では、慢性腎臓病の有病率がアジア太平洋の都市部で最も急速に上昇している一方、高所得市場における新規ESRD発症は横ばいとなっており、まちまちなグローバル成長パターンを生み出しています。一方、材料コストの圧力と感染関連の手技失敗は、メーカーが研究開発と教育イニシアチブを通じて対処しなければならない課題となっています。

主要レポートのポイント

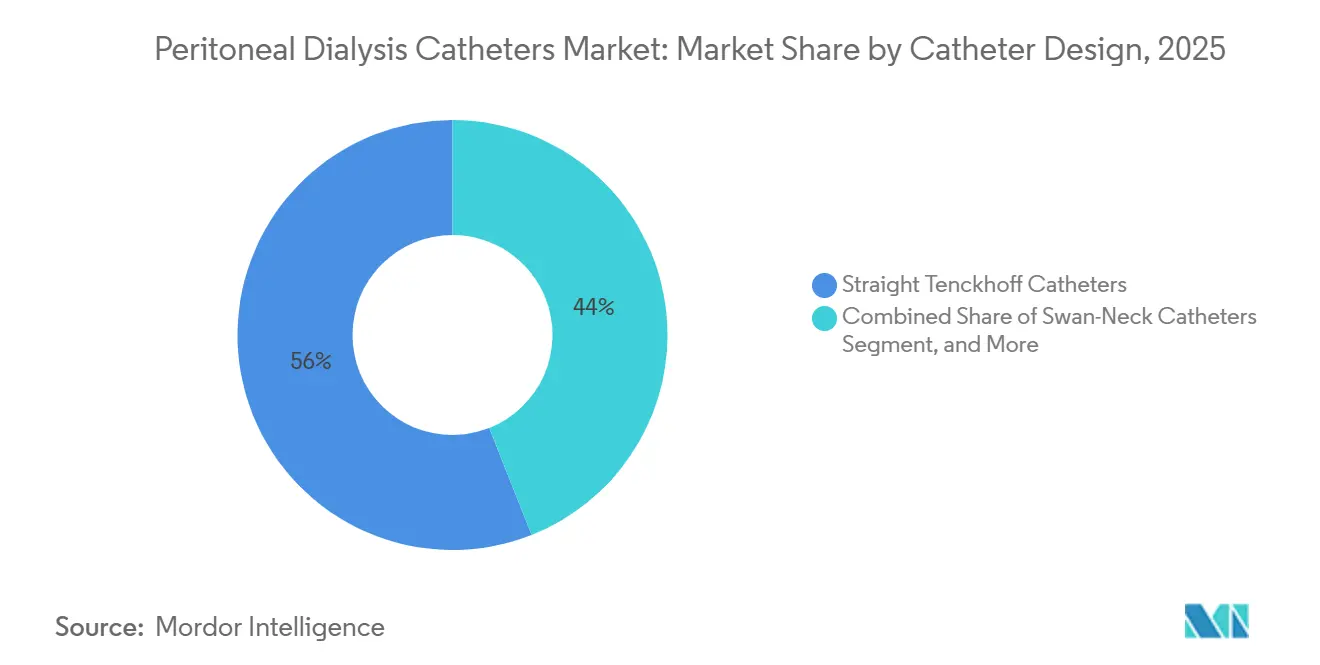

- カテーテル設計別では、ストレートテンクホフカテーテルが2025年の腹膜透析カテーテル市場シェアの56.01%を占めてトップとなり、自己位置決め型および加重チップ型カテーテルは2031年までにCAGR 8.98%で拡大する見込みです。

- 材料別では、医療グレードシリコーンが2025年の腹膜透析カテーテル市場の69.87%を占め、抗菌剤含浸バリアントはCAGR 8.01%で2031年まで拡大しています。

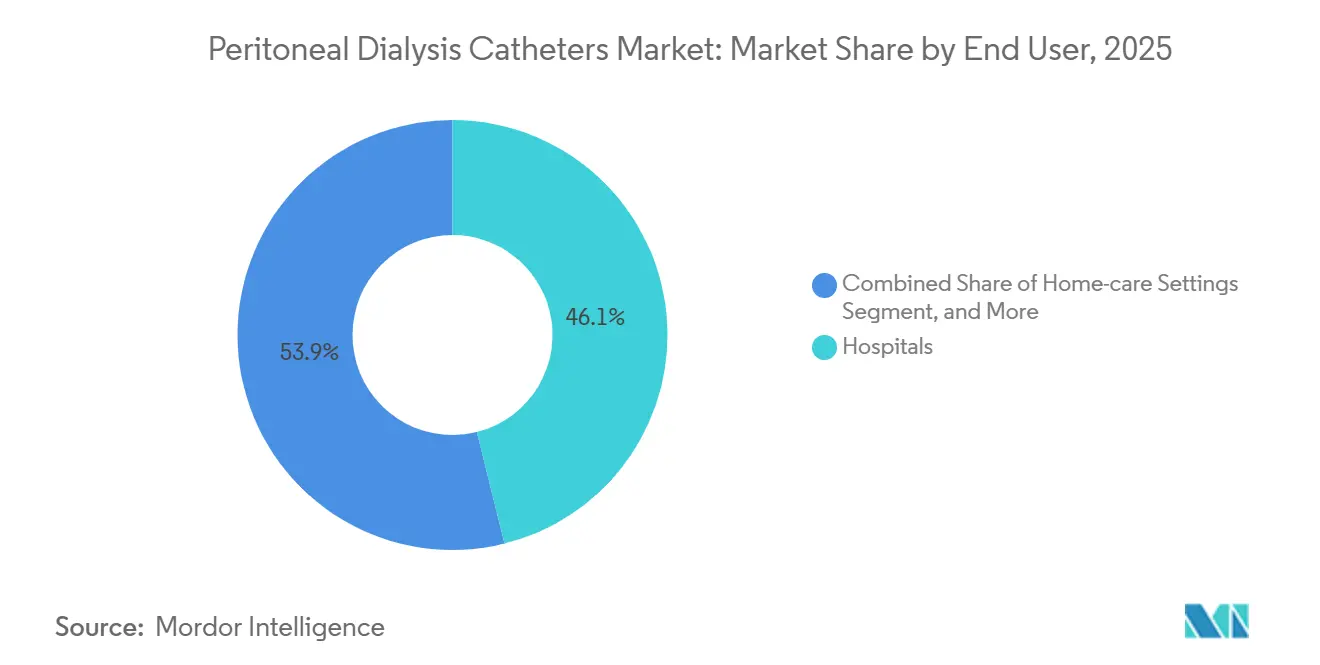

- エンドユーザー別では、病院が2025年の腹膜透析カテーテル市場規模の46.12%のシェアを保持し、在宅ケア環境はCAGR 10.22%で拡大しています。

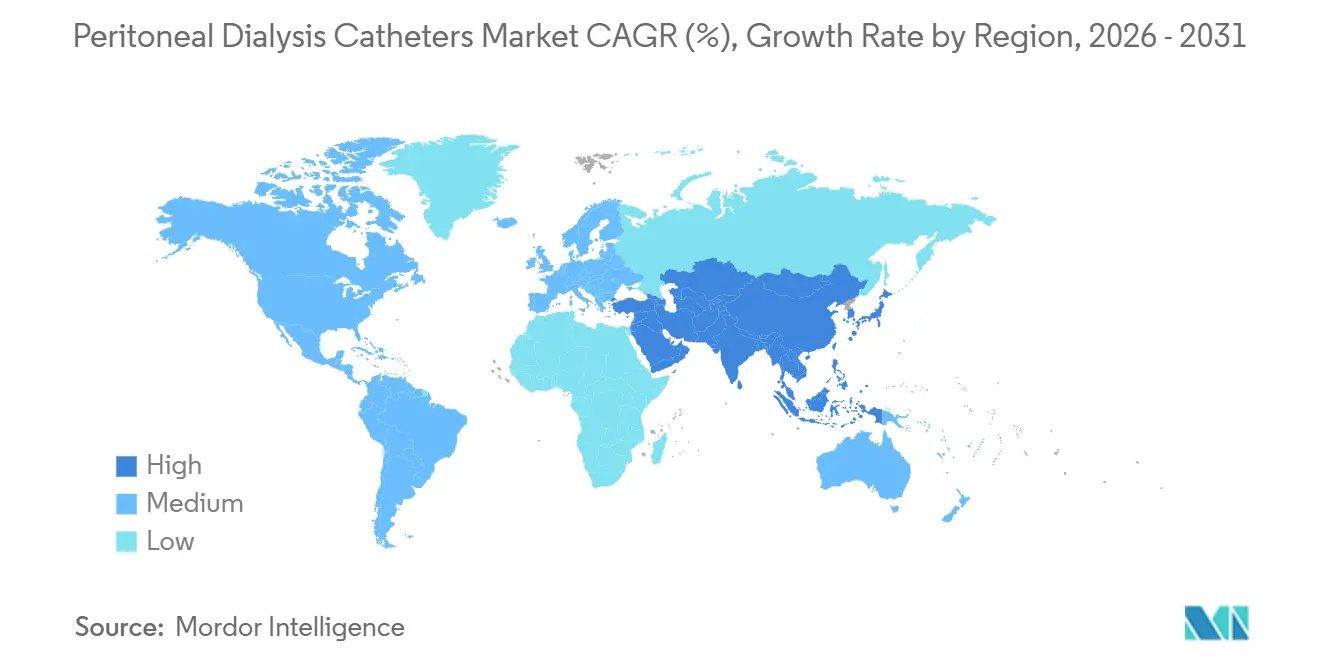

- 地域別では、北米が2025年の腹膜透析カテーテル市場シェアの34.03%を獲得し、アジア太平洋は2031年までにCAGR 9.83%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル腹膜透析カテーテル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CKDおよびESRD有病率の増加 | +1.8% | 北米、欧州、アジア太平洋都市部に最も集中したグローバル規模 | 長期(4年以上) |

| 在宅透析の採用拡大 | +1.5% | 北米、欧州、オーストラリア;中国およびタイで新興 | 中期(2~4年) |

| 抗菌・生体適合性カテーテルの技術的進歩 | +1.2% | 北米および欧州が主導するグローバル規模;アジア太平洋への波及 | 中期(2~4年) |

| 在宅透析に対する有利な償還・政策支援 | +1.4% | 北米(メディケア/メディケイド)、一部欧州市場、オーストラリア | 短期(2年以内) |

| PD普及を促進する価値基準型腎臓ケア支払いモデル | +0.9% | 米国(CKCC、KCFモデル);カナダでのパイロットプログラム | 中期(2~4年) |

| AKI管理における緊急開始PDプロトコルの拡大 | +0.7% | 北米、欧州、一部アジア太平洋センター(シンガポール、韓国) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CKDおよびESRD有病率の増加

慢性腎臓病は米国成人3,550万人、すなわち人口の14%に影響を与えています。米国腎臓データシステムによると、新規ESRD発症は年間約13万件で安定しているものの、患者の生存期間が延びているため総有病率は上昇し続けています。[1]米国腎臓データシステム、「2024年年次データレポート」、ADR.usrds.org インドおよび中国での発症率は、コントロール不良の糖尿病と高血圧により急速に増加しており、これらはアジア太平洋都市部コホートにおける新規ESRD症例の60%以上を占めています。WHOは、低所得国における腎臓専門医不足が高所得国と比べて10倍以上であり、研修能力を制約していると指摘しています。これらの疫学的動態により、メーカーはコスト重視の新興市場と技術的要求の高い成熟市場の双方に供給することを余儀なくされ、製品ミックスと価格帯を形成しています。

在宅透析の採用拡大

CMSは2026年の基本支払い率を281.71USDに維持し、1セッションあたり150USDを超える可能性のある研修加算を保持することで、挿入・教育コストを相殺しています。[2]CMSイノベーションセンター、「CCKCモデル概要」、Innovation.CMS.gov 2025年の急性腎障害患者に対する保険適用拡大により、年間2万~3万人の新規候補者が生まれました。オーストラリアでは看護師主導の研修プログラムにより在宅普及率が30%を超えました。タイの「PDファースト」義務化により公立病院での有病率が50%を超え、規制が長年の施設ベースの慣行を変えられることが実証されました。

抗菌・生体適合性カテーテルの技術的進歩

国際腹膜透析学会は2024年にガイドラインを更新し、プログラムの腹膜炎発症率を患者年あたり0.4件以下に設定しました。[3]国際腹膜透析学会、「ISPD腹膜炎ガイドライン2024」、ISPD.org 2025年の欧州試験では、銀ナノ粒子シリコーンカテーテルがコーティングなしのデバイスと比較してバイオフィルム形成を68%、出口部位感染を32%低減することが示されました。抗菌ロック液であるDefencathのFDA認可は、PDに移行する可能性のある感染制御補助剤に対する規制当局の開放性を示しています。メーカーは組織適合性のための柔軟性と加重チップに必要な剛性のバランスを取る必要があり、ハイブリッド材料の研究が促進されています。Baxterの2025年のフィールド修正は、これまで単純なチューブであったものに電子機器を統合する際のハードルを浮き彫りにしました。

在宅透析に対する有利な償還・政策支援

CMSのTDAPAおよびTPNIESは新しいPD機器に対して一時的な支払い引き上げを提供し、商業化リスクを低減しています。2025年に受給者の54%をカバーするメディケア・アドバンテージは、スター評価に在宅開始指標を組み込み、保険会社にPDの推進を促しています。オンタリオ州とブリティッシュコロンビア州は2025年に在宅PD日額資金を12%引き上げ、専任看護師の雇用を可能にしました。民間保険会社のUnitedHealthcareとAnthemは、カテーテル挿入、研修、消耗品をパッケージ化したバンドルケースレートプログラムを開始し、管理サイクルを短縮しました。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腹膜炎およびカテーテル関連感染の高リスク | -1.1% | 研修不足による新興市場での発症率が高いグローバル規模 | 長期(4年以上) |

| 新興国におけるPD研修インフラの不足 | -0.8% | インド、サハラ以南アフリカ、東南アジア(シンガポール、タイを除く) | 中期(2~4年) |

| 高度なPDカテーテルおよび挿入手技の初期費用 | -0.5% | 自己負担支払い制度の新興市場;一部の米国無保険者集団 | 短期(2年以内) |

| シリコーン原材料価格の変動とサプライ制約 | -0.4% | 中国および東南アジアに供給が集中するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腹膜炎およびカテーテル関連感染の高リスク

腹膜炎は手技失敗の25%~35%を引き起こし、1エピソードあたり5,000~8,000USDのコストがかかります。米国の中央値は患者年あたり0.48エピソードであり、国際腹膜透析学会の目標値0.4を上回っています。出口部位感染は年間15%~20%の患者に発生し、黄色ブドウ球菌と緑膿菌が最も一般的な病原体です。インドの農村部では、水質と限られたフォローアップにより、都市部の2.1倍の腹膜炎発症率が見られます。高い感染リスクは支払者の信頼を損ない、特に看護師サポートが乏しい環境でのモダリティ拡大を遅らせています。

新興国におけるPD研修インフラの不足

インドには14億人に対して腎臓専門医が1,200人しかおらず、100万人あたり0.9人の比率であり、米国の100万人あたり25人と比較して大幅に低い水準です。認定PDナースが500人未満であることが患者教育を妨げています。サハラ以南アフリカでは47カ国中12カ国にしか腎臓専門医がいません。ブラジルの2025年モバイルシミュレーションユニットは主にサンパウロとリオをカバーしており、農村部はサービスが不十分なままです。メーカーはトレーナー育成プログラムを補助し、簡略化された挿入キットを提供する必要があり、市場参入コストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテーテル設計別:テンクホフの優位性が加重チップの挑戦に直面

ストレートテンクホフデバイスは2025年の収益の56.01%を占め、その臨床的な親しみやすさを裏付けています。しかし、加重チップ型および自己位置決め型フォーマットは、誤位置率の低さからCAGR 8.98%で成長しています。コイル型は癒着のある患者の間で10%台中盤のシェアを維持し、スワンネック型は肥満患者に好まれています。延長長さ胸骨前型ユニットは腹部ストーマや鼠径ヘルニアのある患者に対応しています。FDA 510(k)による規制認可は通常3~6ヶ月かかり、新規材料が登場した場合は遅延が生じます。FreesiusのHarmonyサイクラーとタグ付きカテーテルを組み合わせたような統合エコシステムは、臨床医を独自のポートフォリオに縛り付ける可能性があります。

加重チップ設計は欧州試験において誤位置率を12%から4%に削減しましたが、20%~30%の価格プレミアムがコスト重視の市場での普及を抑制しています。支払者が入院率の低下を評価するにつれ、これらのデバイスは成熟した医療システムで支持を得ています。感染閾値が厳しくなるにつれ、操作を減らす自己位置決めモデルへの需要は見通し期間を通じて加速する可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

材料別:シリコーンの優位性が抗菌イノベーションに挑戦される

医療グレードシリコーンは生体適合性と耐キンク性により2025年の収益の69.87%を占めました。抗菌剤含浸シリコーンは、支払者が腹膜炎関連入院にペナルティを課すにつれてCAGR 8.01%で拡大しています。ポリウレタンは高強度ニッチに対応していますが、硬さと血栓形成性により少数派の選択肢にとどまっています。銀イオン、クロルヘキシジン、抗生物質コーティングはそれぞれ耐久性、組織反応、抗菌薬耐性に関するトレードオフを抱えています。山東省でのサプライショックを受け、シリコーン原材料コストは2023年比で12%高い水準を維持しており、マージンを圧迫しています。メーカーは感染低減が総医療費の削減につながることを証明し、価格プレミアムを正当化する必要があります。

ハイドロゲルおよびシリコーン・ポリウレタンハイブリッドは小児科およびアレルギー感受性セグメントをターゲットとしています。初期臨床データは有望ですが、限られた規模により単位あたりコストが高止まりしています。広範な採用は、価値基準型償還に結びついた堅牢な多施設感染研究に依存しています。

エンドユーザー別:在宅ケアの急増の中で病院がリードを維持

病院は合併症の挿入・管理における役割を反映し、2025年の需要の46.12%を占めました。在宅ケア環境は、2025年にAKI在宅透析の償還が開始されたことで最速のCAGR 10.22%で上昇しています。透析センターは監督下での交換が必要な患者にとって重要な30%台中盤のシェアを維持しています。熟練看護施設および長期急性期ケア病院は低一桁台の量を占めていますが、併存疾患の増加に伴い上昇するでしょう。

BaxterのSharesource搭載Clariaなどのリモートモニタリングプラットフォームは、2025年の試験で入院を19%削減し、患者1人あたり年間3,200USDを節約しました。これらの節約は、患者1人あたりのカテーテル関連消耗品消費が増加する在宅環境への移行に対する支払者の経済的根拠を強化しています。統合サービスを提供する市場の既存企業が最も有利な立場にあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米はメディケアの広範なESRD給付のもと、2025年の収益の34.03%を生み出しました。米国の在宅透析普及率14.1%はカテーテル量の成長余地を示しています。カナダの2025年の日額資金12%引き上げにより、州の在宅プログラムが拡大するでしょう。北米の腹膜透析カテーテル市場は、腎臓ケアにおける継続的な価値基準型改革から恩恵を受けることが期待されています。

アジア太平洋は、2024年に中国がPD消耗品を必須医薬品に含めたことと、在宅の柔軟性を求めるインドの都市部中産階級の力を背景に、地域の中で最速のCAGR 9.83%で前進しています。中国の三次病院が人口10万人あたり2人のPDナースを研修するという義務化により、2027年までに全国有病率が16%に倍増する可能性があります。タイのPDファースト政策は新規普及率を50%以上に維持し、地域の成長を支えています。

欧州は安定した20%台中盤のシェアを保持しています。ドイツはPDを血液透析と同等に償還しており、英国のNHSは施設負担を軽減するためにモダリティミックスを積極的に誘導しています。PD有病率はルーマニアの2%からオランダの22%まで10倍の差があり、スタッフ配置比率と支払い同等性の相違を反映しています。

中東・アフリカは高一桁台のシェアを占めています。湾岸協力会議の専門病院への投資によりアクセスが改善されていますが、アフリカの大部分では腎臓専門医不足が普及を制限しています。南米は財政緊縮により低一桁台のシェアにとどまっており、ブラジルのモバイルシミュレーションプログラムは明るい材料ですが地理的に限定されています。

競合ランドスケープ

市場は中程度に集中しています。Vantive(旧Baxter)、Fresenius Medical Care、Medtronicが大きな収益シェアを占めています。2025年1月31日のVantiveのスピンアウトにより、年間45億USDの腎臓収益がカテーテル投資に集中的に活用できるようになりました。Medtronicは急性期治療買収に続き、ICUでのPDアクセスをクロスセルしています。

地域プレーヤーであるNipro、Terumo、B. Braun、Cook Medicalが残りを分け合い、コスト重視の地域に注力することが多いです。イノベーションの空白領域には、糖尿病コホート向け抗菌カテーテルや小児科専用設計が含まれます。デジタルヘルス参入企業はセンサー由来データを用いた腹膜炎予測を目指しており、優位性がハードウェアからアナリティクスへとシフトする可能性があります。ISO 13485および510(k)経路は文書化された先行デバイスを持つ既存企業に有利であり、破壊的参入者を制限しつつも着実な段階的アップグレードを可能にしています。

腹膜透析カテーテル産業リーダー

B. Braun Melsungen AG

Baxter International Inc.

Fresenius Medical Care AG & Co. KGaA

Medtronic

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Fresiusはメキシコでの2年間のパイロットを通じてHighVolumeHDFの提供を拡大し、慢性腎臓病患者の治療選択肢を広げました。

- 2025年1月:Fresenius Medical CareはメキシコのCCINSHAEと提携し、10センターのうち7センターにHighVolumeHDFを拡大し、無保険患者のアクセスを改善しました。

- 2024年8月:VantiveはBaxterからの分離を完了し、年間収益45億USDと集中したPDカテーテルポートフォリオを持つ専門腎臓ケア企業を設立しました。

グローバル腹膜透析カテーテル市場レポートスコープ

腹膜透析カテーテル市場とは、慢性および急性腹膜透析療法を提供するために使用される留置アクセスデバイスの設計、製造、流通に特化したグローバル産業を指します。これらのカテーテルは、慢性腎臓病(CKD)および末期腎不全(ESRD)患者に対する在宅および病院ベースの透析治療を可能にします。

腹膜透析カテーテル市場レポートは、カテーテル設計(ストレートテンクホフ、コイル型/ピッグテール型、スワンネック型、自己位置決め型/加重チップ型、延長長さ胸骨前型)、材料(医療グレードシリコーン、ポリウレタン、抗菌剤含浸シリコーン、その他ポリマー・ハイブリッド)、エンドユーザー(病院、透析センター、在宅ケア環境、その他医療施設)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ストレートテンクホフカテーテル |

| コイル型/ピッグテール型カテーテル |

| スワンネック型カテーテル |

| 自己位置決め型/加重チップ型カテーテル |

| 延長長さ胸骨前型カテーテル |

| 医療グレードシリコーン |

| ポリウレタン |

| 抗菌剤含浸シリコーン |

| その他ポリマー・ハイブリッド |

| 病院 |

| 透析センター |

| 在宅ケア環境 |

| その他医療施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| カテーテル設計別 | ストレートテンクホフカテーテル | |

| コイル型/ピッグテール型カテーテル | ||

| スワンネック型カテーテル | ||

| 自己位置決め型/加重チップ型カテーテル | ||

| 延長長さ胸骨前型カテーテル | ||

| 材料別 | 医療グレードシリコーン | |

| ポリウレタン | ||

| 抗菌剤含浸シリコーン | ||

| その他ポリマー・ハイブリッド | ||

| エンドユーザー別 | 病院 | |

| 透析センター | ||

| 在宅ケア環境 | ||

| その他医療施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

腹膜透析カテーテル市場の現在の価値はいくらですか?

2026年に12億3,000万USDであり、2031年までに17億9,000万USDに達すると予測されています。

どのカテーテル設計がグローバル販売をリードしていますか?

ストレートテンクホフカテーテルが2025年の収益の56.01%を生み出しました。

腹膜透析カテーテルで最も成長が速い地域はどこですか?

アジア太平洋は中国とタイに牽引され、2031年までにCAGR 9.83%で拡大しています。

在宅ケア環境へのシフトを促進しているものは何ですか?

AKI在宅透析に対するCMSの償還、リモートモニタリング技術、および柔軟性に対する患者の好み。

メーカーは腹膜炎リスクにどのように対処していますか?

抗菌剤含浸シリコーン、操作を減らす加重チップ設計、および早期感染検出を可能にする接続センサーを通じて。

最終更新日: