血液透析カテーテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液透析カテーテル市場分析

血液透析カテーテル市場規模は、2025年の9億4,000万米ドルから2026年には9億8,000万米ドルに成長し、2026年~2031年の5.16%のCAGRで2031年までに12億6,000万米ドルに達すると予測されています。

血液透析カテーテル市場は、世界的透析患者数の拡大を背景に成長しており、短期および長期の血管アクセスデバイスに対する安定した需要が生まれています。糖尿病と高血圧は依然として腎不全の主要原因であり、腎代替療法を必要とする広範かつ持続的な治療対象集団を確保し、カテーテルサプライヤーにとって安定した市場基盤となっています。複数の国における公的資金の不足により、多くの患者が緊急透析開始を余儀なくされており、高所得国以外のシステムにおいてもカテーテルの重要性が維持されています。血液透析カテーテル市場における競争は、流量性能、感染予防、バンドル型挿入ツールに焦点を当てており、価格を超えた製品差別化が不可欠となっています。カテーテル依存度の低減およびカテーテル関連感染への対処に向けた臨床的取り組みにもかかわらず、多くの患者が永久アクセス経路へゆっくりと移行するため、2031年までカテーテルの使用は不可欠であり続けると予測されます。

レポートの主要ポイント

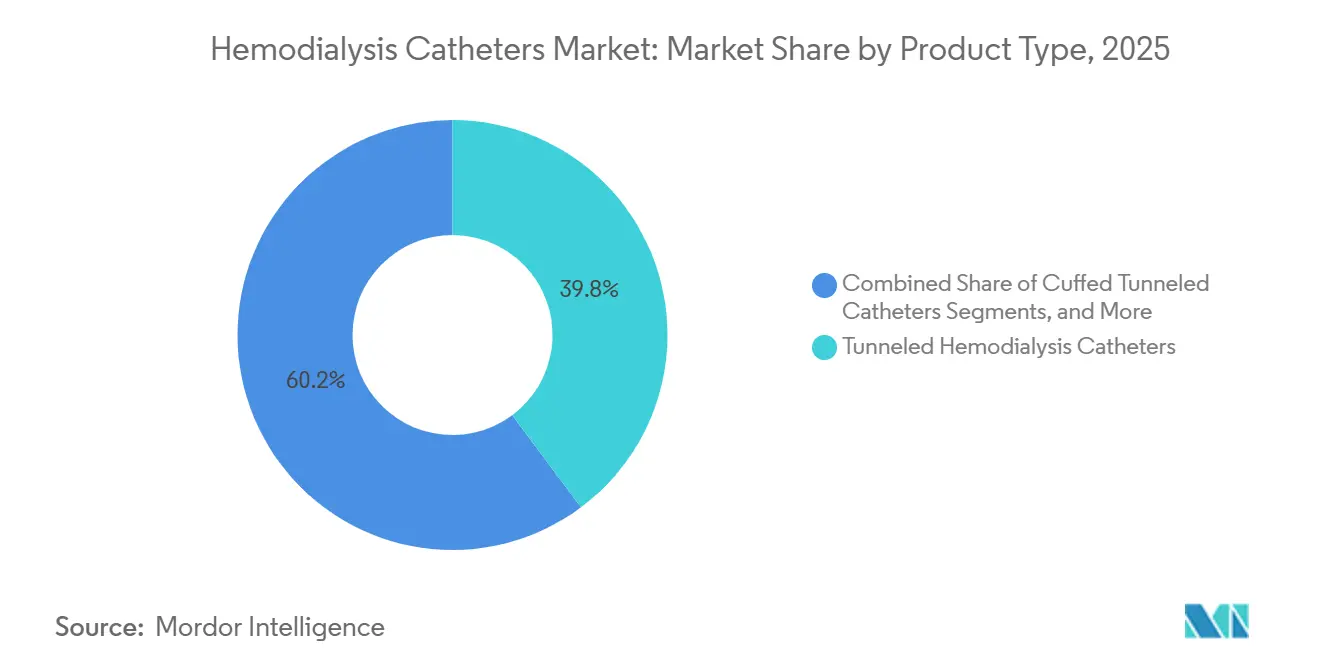

- 製品タイプ別では、トンネル型カテーテルが2025年の血液透析カテーテル市場シェアの39.81%を占め、カフ付きトンネル型カテーテルは2031年までに6.90%という最高のCAGRが予測されています。

- 材料別では、ポリウレタンが2025年の血液透析カテーテル市場規模の46.35%を占め、シリコーンは2031年までに7.25%のCAGRで拡大すると予測されています。

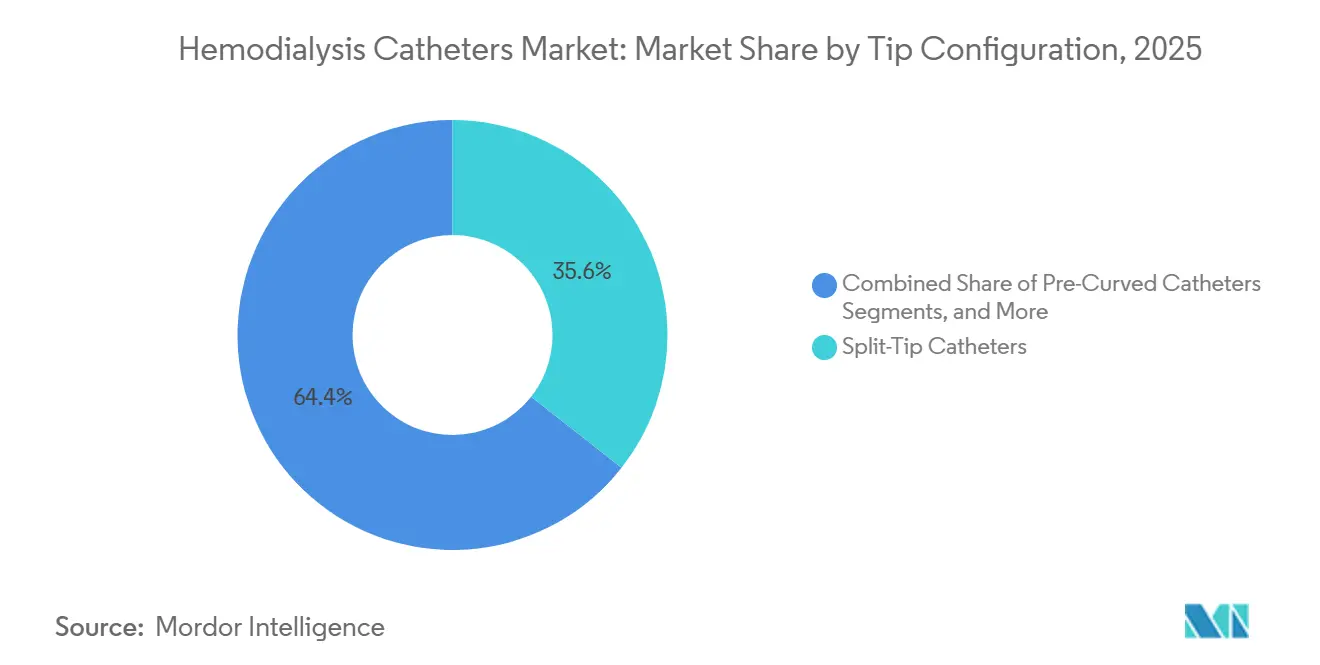

- チップ構成別では、スプリットチップカテーテルが2025年に35.56%のシェアでリードし、プレカーブドカテーテルは2031年までに7.95%のCAGRで最も速く成長すると予測されています。

- 用途別では、慢性血液透析が2025年に39.76%のシェアを獲得し、在宅血液透析は2031年までに8.20%のCAGRで進展しています。

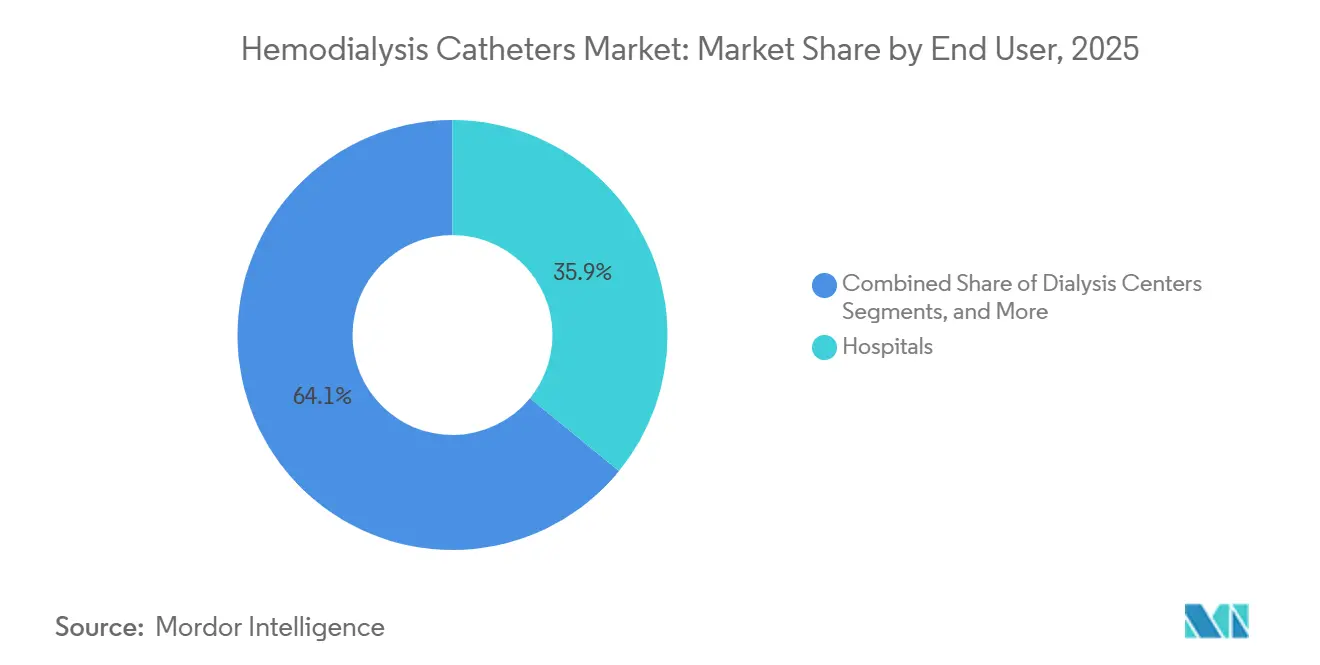

- エンドユーザー別では、病院が2025年に35.86%のシェアを保有し、透析センターは2031年までに7.55%のCAGRで最も速い成長を記録すると予測されています。

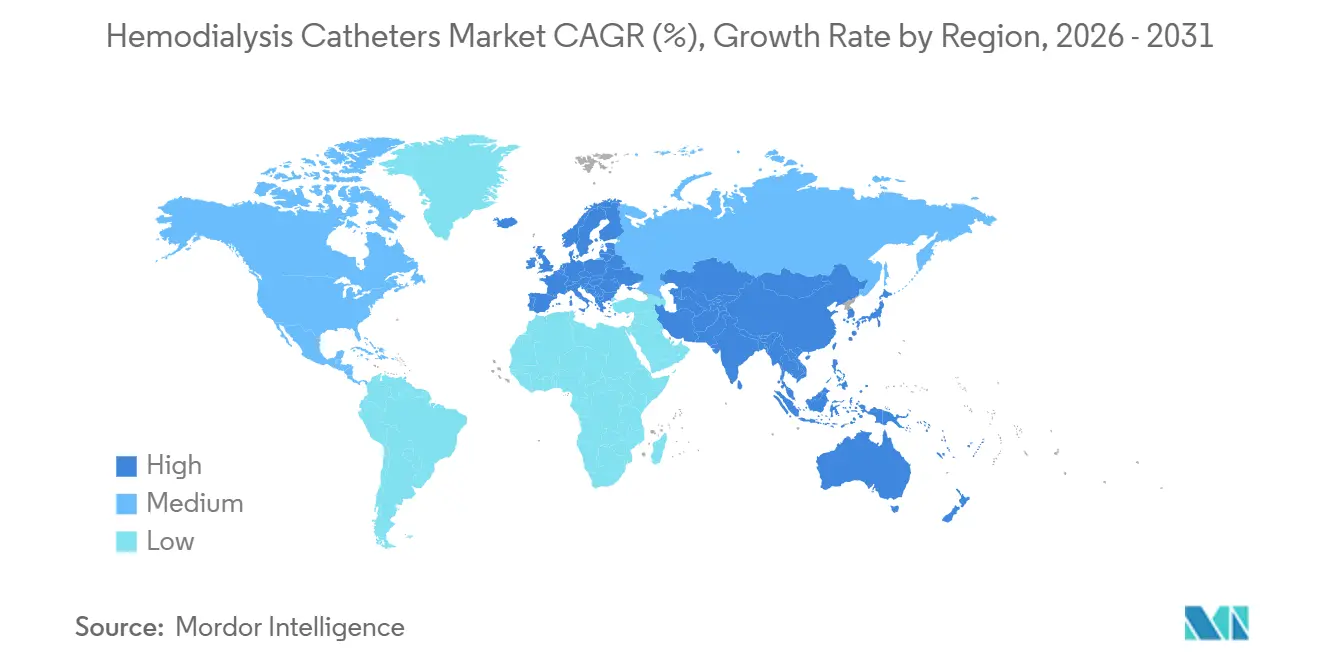

- 地域別では、北米が2025年に42.55%のシェアでリードし、アジア太平洋は2031年までに6.26%のCAGRで最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血液透析カテーテル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性腎臓病および末期腎不全の有病率の上昇 | +0.8% | 世界全体、特に北米、アジア太平洋、中東・アフリカで顕著 | 長期(4年以上) |

| カテーテルベースの血液透析開始への依存度の増大 | +0.6% | 世界全体、新興市場でより強い影響 | 短期(2年以内) |

| 抗菌性および生体適合性カテーテルへの需要の増加 | +0.5% | 北米および欧州、アジア太平洋での採用拡大 | 中期(2~4年) |

| 在宅血液透析の普及とポータブル代替手段の増加 | +0.4% | 北米、オーストラリア、ドイツ、および段階的に日本 | 中期(2~4年) |

| 新興市場における透析能力の拡大 | +0.3% | インド、中国、東南アジア、中東・アフリカ | 長期(4年以上) |

| カテーテルキットおよび処置効率化ツールの利用拡大 | +0.2% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性腎臓病および末期腎不全の負担増大が需要を構造的に支える

血液透析カテーテル市場は、慢性腎臓病(CKD)の世界的な有病率の上昇により需要が増加しています。2025年には世界で7億8,800万人の成人がCKDを有していると報告されており、医療システム計画における重要性が高まっています。[1]GBD 2023 Collaborators、「腎代替療法を伴う腎不全の世界・地域・国別有病率および関連病因、1990年~2023年」、The Lancet Global Health、thelancet.com 疾患有病率が高いにもかかわらず治療アクセスが限られている地域では課題が生じており、患者の受診が遅れ、計画的な瘻孔手術ではなく緊急カテーテル留置に依存する状況が続いています。米国では、最新のUSRDSアップデートにより、主に糖尿病と高血圧を原因とする末期腎不全(ESRD)の新規および有病例数が継続的に増加していることが示されました。高齢患者は治療対象集団においてより大きな割合を占めるようになっており、虚弱性と併存疾患により従来のアクセス方法の信頼性が低下しています。これにより、長期間にわたるトンネル型カテーテルの使用が増加し、市場成長を支えています。

カテーテルベースの血液透析開始は急性期において臨床上の標準的手法であり続ける

事前計画された永久アクセスを推奨するガイドラインにもかかわらず、多くの患者が緊急状況で血液透析を開始しており、血液透析カテーテルへの需要が持続しています。急性腎障害および計画外のESRD発症により、非トンネル型中心静脈カテーテルが病院および救急ユニットにおける最も実用的な選択肢となっています。CMS 2025年ESRD支払いアップデートにより、急性腎障害に関連する在宅透析へのメディケア適用が拡大され、カテーテル留置の治療環境が広がりました。[2]Centers for Medicare & Medicaid Services、「MM13686、ESRDおよび急性腎障害透析、2025年暦年アップデート」、CMS、cms.gov インドでは、2025年および2026年に透析能力が大幅に拡大し、テランガーナ州政府病院に79の新しい透析センターが設置され、2025年12月までにPMNDPの下で4.12ラーク(41万2,000)セッションを通じて6,425人以上の患者が治療を受けました。[3]血液透析のためのトンネル型中心静脈カテーテルにおける針不要コネクター、前向き単施設安全性・実現可能性研究、PMC、pmc.ncbi.nlm.nih.gov 新興市場では、瘻孔造設のための外科的能力が限られているため、緊急カテーテルの長期使用が生じることが多く、透析ネットワークの拡大とともに市場成長を促進しています。

抗菌性および生体適合性カテーテル工学が差別化要因となる

血液透析カテーテル市場は、感染制御と材料性能の進歩とともに進化しています。2025年および2026年の研究では、ポリウレタンベースのコーティングが抗菌性および生体適合性を発揮し、カテーテル性能を向上させることが実証されました。購買者はマーケティング上の主張を超えた臨床的に検証されたデザインをますます求めるようになっています。CMS 2025年アップデートでは、タウロリジンクエン酸ヘパリンカテーテルロッキングソリューション専用のHCPCSコードが導入され、高度なカテーテルケアに対する償還支援が強化されました。これらの進展により、市場は材料の耐久性と感染制御機能を組み合わせた革新的なプラットフォームへと向かっています。

在宅血液透析の成長がカテーテル設計要件を再形成する

在宅血液透析の急速な成長により、患者の快適性、使いやすさ、感染リスクの低減を重視したカテーテル設計要件が再形成されています。在宅血液透析は最も成長の速い用途であり、2031年までに8.20%のCAGRが予測されています。Fresenius Medical Careは、2025年に米国の透析治療の16%が在宅ベースであり、15,300人以上の患者がNxStageポータブルシステムを使用し、2024年比で6%増加したと報告しました。2025年の安全性研究では、在宅環境でのトンネル型カテーテルへの針不要コネクターの使用が支持されました。[4]抗菌性内皮シミュレーションに基づく中心静脈カテーテルの合成工学、Frontiers in Materials、frontiersin.org 償還構造や患者の好みにより、一部の先進国市場では在宅普及率が依然として限られていますが、市場は在宅治療の需要に応えるため、より軽量で安全かつユーザーフレンドリーなカテーテル設計へとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カテーテル関連血流感染、血栓症、および関連する臨床的合併症 | -0.7% | 世界全体、感染指標が厳密に追跡されている北米および欧州で最も強い圧力 | 中期(2~4年) |

| 動静脈瘻およびグラフト血管アクセス経路へのシフト | -0.4% | 北米、欧州、日本 | 中期(2~4年) |

| 熟練した血管アクセス術者の不足 | -0.2% | アジア太平洋、中東・アフリカ、北米農村部 | 長期(4年以上) |

| 病院の予算圧力と償還感度 | -0.2% | 欧州および新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

CRBSIおよび血栓症が臨床的・規制的・商業的コストをもたらす

カテーテル関連血流感染(CRBSI)および血栓症は、患者の安全性に影響を与え、院コストを増加させ、調達決定に影響を与えることで、血液透析カテーテル市場に大きな課題をもたらしています。2025年の研究では、炭酸水素ナトリウムロックが、ゲンタマイシンクエン酸ロックと同等の感染なしカテーテル生存率を達成し、ヘパリンロックよりも優れていることが示されました。血栓症はバイオフィルムの形成を促進し、流量を低下させ、デバイス廃棄リスクを高めることでこれらの問題を悪化させます。病院は現在、厳格なカテーテルケア、観察、無菌的処置を強調するCDC透析安全ガイダンスに基づき、プレミアム製品に対して測定可能な性能指標を求めています。この精査により、価格と市場シェアを守るメーカーにとっての競争基準が引き上げられています。

動静脈瘻の優先化はカテーテル使用を方向転換させるが排除はしない

血液透析カテーテル市場は、永久アクセスとしてカテーテルよりも動静脈瘻(AVF)およびグラフトが好まれるという継続的な圧力に直面しています。2025年のKDOQI血管アクセスガイドラインは、末期腎臓病患者に対してカテーテル曝露の低減を引き続き提唱しながらも、個別化されたアプローチへとシフトしました。2025年のレビューでは、女性、高齢者、重篤な血管疾患患者においてAVF成熟失敗率が高いことが指摘され、カテーテルからの移行が一様でないことが浮き彫りになりました。英国腎臓協会の2025年アップデートは、カテーテル使用に対するより選択的なアプローチを反映しています。中国、インド、中東・アフリカの一部地域では、紹介の遅れと瘻孔手術能力の限界がカテーテル依存を持続させており、北米、西欧、日本ではカテーテル使用削減への圧力がより強くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トンネル型カテーテルの優位性とカフ付きデザインの加速が共存

2025年、トンネル型カテーテルは血液透析カテーテル市場の39.81%のシェアを保有し、主要製品タイプとしての地位を維持しました。その優位性は、瘻孔造設に課題を抱える慢性患者、アクセス成熟を待つ患者、または外科的アクセスに適さない患者への広範な使用によって支えられています。臨床医は、非トンネル型デバイスでは提供できない安定した流量と長期留置期間のためにトンネル型システムを好みます。このカテゴリー内では、カフ付きデザインが2031年までに6.90%のCAGRで成長すると予測されており、需要のシフトを反映しています。

カフ付きデザインは、脱落リスクを低減し、カフ周囲の組織内増殖を通じて細菌の移行に対するバリアを形成する能力により普及が進んでいます。Mozarc MedicalのPalindrome Precisionラインや、抗菌技術を搭載したTeleflexのArrow ErgoPack システムなどの製品は、機能豊富な製品へのセグメントの進化を示しています。非トンネル型カテーテルは、留置速度が重要な緊急およびICU環境において引き続き不可欠です。高齢化する透析患者集団は、多くの高齢患者が予想以上に長くカテーテル依存状態にあるため、トンネル型カフ付きデバイスの重要性をさらに高め、緊急使用量と慢性ケアの価値のバランスを保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ポリウレタンがリードし、シリコーンが生体適合性の主張で存在感を増す

2025年、ポリウレタンは血液透析カテーテル市場の46.35%を占め、主要材料となりました。その機械的強度、放射線不透過性、滅菌およびコーティングプロセスとの適合性により、急性および慢性カテーテル形式の両方に適しています。ポリウレタンのリーダーシップは、主要サプライヤーの標準製品ファミリーへの採用とも関連しています。しかし、シリコーンは2031年までに7.25%のCAGRで成長すると予測されており、より成長の速い材料カテゴリーとなっています。

材料競争は進化しており、将来の進歩はポリウレタンやシリコーンを置き換えるのではなく、改良されたポリマー化学に焦点を当てる可能性が高いです。ポリウレタンは短期的にリーダーシップを維持すると予想される一方、シリコーンは長期留置の快適性と生体適合性を優先する用途での普及が進んでいます。両材料は異なる臨床ニーズに対して引き続き重要であると予想されます。

チップ構成別:スプリットチップの実証済み性能がプレカーブドデザインの挑戦に直面

スプリットチップカテーテルは2025年に35.56%のシェアを保有し、血液透析カテーテル市場のチップ構成セグメントをリードしました。その成功は、旧来のステップチップデザインと比較して流量を維持し再循環を最小化する能力に起因しています。Merit MedicalおよびBDの確立した製品ラインが、医師および購買者の間での親しみやすさを強化しています。しかし、プレカーブドカテーテルは2031年までに7.95%のCAGRで成長すると予測されており、デザイン選好のシフトを示しています。

プレカーブドカテーテルは、内頸静脈の解剖学的構造に自然にフィットし、留置後の体位による流量問題を軽減することで普及が進んでいます。この特徴は、高齢患者や解剖学的に困難な患者に特に有益です。BDのEquistreamラインは、湾曲型と直線型の両オプションを提供しており、既存プラットフォーム内での構成選択肢を拡大し、顧客の切り替えコストを最小化しながら製品ポートフォリオを向上させる戦略を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:慢性透析の規模が安定する中、在宅セグメントが加速

慢性血液透析は2025年に市場の39.76%を占め、最大の用途セグメントとなりました。これは、一貫した治療を必要とする重大なESRD患者集団を反映しており、カテーテルの交換とメンテナンスに対する安定した需要を生み出しています。特に糖尿病および高血圧症例における新規患者プールの増加は、慢性透析が市場の基盤的需要の中心としての役割を担っていることを裏付けています。

急性血液透析は、受診が遅れたESRD患者および迅速な介入を必要とするAKI症例の初期治療として引き続き重要です。在宅血液透析は最も成長の速いセグメントであり、より広範な償還政策とプロバイダーの採用拡大に支えられ、2031年までに8.20%のCAGRで拡大すると予測されています。在宅使用向けカテーテルの将来的なデザインは、より安全で管理しやすいセルフマネジメントを強化することが期待されています。

エンドユーザー別:病院が量的リーダーシップを維持する一方、透析センターがより速く成長

2025年、病院は35.86%のシェアを確保し、血液透析カテーテル市場における主要エンドユーザーとなりました。その優位性は、初期留置、急性期安定化、ICU治療、および計画外透析患者の管理における役割と関連しています。救急および集中治療ユニットは非トンネル型カテーテルに大きく依存しており、適時の治療開始の重要性を強調しています。病院はまた、複雑なアクセス関連合併症、修正、感染への対処においても重要な役割を果たしており、外来透析サービスが拡大する中でもリーダーシップシェアを固めています。

しかし、透析センターは成長軌道にあり、2031年までに7.55%のCAGRで拡大し、最も成長の速いエンドユーザーセグメントとなると予測されています。その成長は、民間チェーンの拡大と政府支援による能力増強の両方によって促進されており、特に地区レベルのサービスが拡大している地域で顕著です。NephroPlusはこのトレンドを体現しており、インド、フィリピン、ウズベキスタン、サウジアラビアへの拡大を示し、組織化されたネットワークが繰り返しのアクセス需要をいかに増幅できるかを示しています。さらに、米国では、一部の病院システムが院内透析サービスを縮小する中、外来手術センターが挿入処置において存在感を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は血液透析カテーテル市場の42.55%のシェアを保有し、最大の地域プレーヤーとしての地位を維持しました。米国は、広大な透析患者基盤、高度な挿入能力、および慢性ケアにおけるトンネル型カテーテルの広範な使用により、この優位性をリードしました。AKI在宅透析の支払い同等性と、タウロリジンヘパリンロッキングソリューション向けの新しいHCPCSコードを導入したCMS 2025年暦年ESRDの支払いアップデートにより、カテーテルケア環境が強化されました。MedPACは2026年の透析サービスに対するメディケア基本支払い率が1.7%増加すると予測しており、施設にとってポジティブな経済見通しを示しています。カナダでは、移植の制限により相当数の慢性血液透析患者が長期治療を継続しており、需要が持続しています。

欧州は2025年の血液透析カテーテル市場において引き続き主要プレーヤーであり、高齢化する人口と重大なCKD負担によって牽引されました。2025年1月時点で、EU人口の21.6%が65歳以上であり、腎代替療法への安定した需要を支えています。CKD分析では、東欧および中欧における中央値有病率が12.8%と報告されており、地域の腎疾患の課題を浮き彫りにしています。ドイツ、英国、フランスが市場をリードしましたが、プレミアムコーティングカテーテルの採用は還および調達政策の違いにより異なりました。

アジア太平洋は2031年までに6.26%のCAGRで成長すると予測されており、血液透析カテーテル市場において最も成長の速い地域セグメントとなっています。中国とインドは、未充足の腎ケアニーズに対応するために透析能力を拡大することでこの成長を牽引しています。2025年、中国の透析患者数は134万人に達し、国内生産者が地域供給における役割を拡大し、量的成長を支え輸入依存度を低下させています。インドのプラダン・マントリ国家透析プログラムは、2025年までに1,200以上の地区病院センターを設置し、治療アクセスを向上させ、信頼性の高いカテーテル調達への需要を高めました。日本は厳格な基準を持つ臨床的に先進的な市場であり、南米および中東・アフリカは公的腎ケアプログラムと選択的な民間ネットワークの成長を通じて拡大しています。

競合環境

世界的な医療機器大手が血液透析カテーテル市場を支配し、その価値の大部分を掌握しています。一方、地域サプライヤーは価格感応度の高いセグメントでの競争においてより活発です。主要プレーヤーには、Becton Dickinson、Teleflex、Mozarc Medical、Fresenius Medical Care、Merit Medical、B. Braun、Cook Medicalが含まれます。これらの企業間の競争は、単なるカテーテルの入手可能性を超えています。感染制御、挿入ワークフローのサポート、長期安定性能のエビデンスなどの機能によってますます影響を受けています。その結果、市場は単なるポートフォリオの幅よりも機能の深さと臨床的信頼性を優先しています。さらに、病院システムおよび組織化された透析ネットワークからの調達圧力が中小サプライヤーに課題をもたらしており、規模を拡大するためには明確な製品差別化を提供することが不可欠となっています。

2026年4月、BDはCentroVena One挿入システム(オールインワン中心ラインデバイス)を発表し、処置効率と安全性における競争を推進しました。2025年6月、Fresenius Medical CareはFDA認可取得後に5008X CAREsystemの米国での商業化を拡大し、血管アクセス製品への期待を再定義する動きとなりました。Teleflexのキット拡張とMozarcの慢性透析カテーテルにおける革新は、ワークフローサポートと慢性使用最適化が主要な競争優位性として市場がシフトしていることを示しています。市場は、デバイス性能と明確で防御可能な臨床応用を組み合わせた企業を優遇しています。

アジアのメーカーは、より高付加価値市場への参入に向けた規制経路をますます模索しています。例えば、Haolang Medical USA Corporationは2025年5月に血液透析カテーテルのFDA 510(k)認可を取得し、中国発のデザインが米国市場に参入する重要な出来事となりました。しかし、この環境に課題がないわけではありません。2026年2月のクラスIリコールは、シース導入器コンポーネントに関連するもので、Merit MedicalおよびArrow関連キットの両方に影響を与え、業界における安全事象の迅速な影響を浮き彫りにしました。このイノベーション、規制対応、厳格な品質管理の組み合わせにより、明確な市場リーダーが存在しない中でも競争環境は活発に保たれています。血液透析カテーテル市場は確立されたプレーヤーに傾いていますが、コンプライアントな新規参入者がニッチを開拓するのに十分なほど開かれた市場であり続けています。

血液透析カテーテル産業のリーダー

B. Braun SE

Medtronic plc

Teleflex Incorporated

Becton, Dickinson and Company

Fresenius Medical Care AG and Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Mozarc Medicalは、コスタリカに4,500平方メートルの腎アクセスカテーテル製造施設を建設する計画を発表し、2026年9月までのフルスケール操業を目標としています。

- 2025年12月:CorMedix Therapeuticsは、中心静脈カテーテルを使用する成人血液透析患者におけるDefenCathの実世界研究の中間結果を報告しました。

- 2025年6月:Fresenius Medical Careは、2025年5月のFDA認可取得後に5008X CAREsystemの米国での広範な商業化を開始し、2026年のフルローンチを計画しています。

- 2025年5月:Haolang Medical USA CorporationはFDA認可を取得し、血液透析およびアフェレーシスカテーテルが中国発のデザインとして米国市場に参入しました。

世界の血液透析カテーテル市場レポートの範囲

レポートの範囲として、血液透析カテーテルとは、血液を迅速に除去し、機械でろ過して体内に戻すために大静脈(通常は頸部または胸部)に挿入される柔軟なチューブです。腎不全患者のための一時的な血管アクセスとして機能します。

血液透析カテーテル市場は、製品タイプ、材料、チップ構成、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はトンネル型血液透析カテーテル(カフ付きトンネル型カテーテルおよびカフなしトンネル型カテーテル)と非トンネル型血液透析カテーテル(シングルルーメン非トンネル型カテーテル、ダブルルーメン非トンネル型カテーテル、トリプルルーメン非トンネル型カテーテル)を含みます。材料別では、市場はポリウレタン、シリコーン、複合材料およびその他のポリマー材料にセグメント化されています。チップ構成別では、市場はステップチップカテーテル、スプリットチップカテーテル、シンメトリックカテーテル、プレカーブドカテーテルに分類されています。用途別では、市場は慢性血液透析、急性血液透析、在宅血液透析にセグメント化されています。エンドユーザー別では、市場は病院、透析センター、外来手術センター、在宅ケア環境にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| トンネル型血液透析カテーテル |

| カフ付きトンネル型カテーテル |

| カフなしトンネル型カテーテル |

| 非トンネル型血液透析カテーテル |

| シングルルーメン非トンネル型カテーテル |

| ダブルルーメン非トンネル型カテーテル |

| トリプルルーメン非トンネル型カテーテル |

| ポリウレタン |

| シリコーン |

| 複合材料およびその他のポリマー材料 |

| ステップチップカテーテル |

| スプリットチップカテーテル |

| シンメトリックカテーテル |

| プレカーブドカテーテル |

| 慢性血液透析 |

| 急性血液透析 |

| 在宅血液透析 |

| 病院 |

| 透析センター |

| 外来手術センター |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | トンネル型血液透析カテーテル | |

| カフ付きトンネル型カテーテル | ||

| カフなしトンネル型カテーテル | ||

| 非トンネル型血液透析カテーテル | ||

| シングルルーメン非トンネル型カテーテル | ||

| ダブルルーメン非トンネル型カテーテル | ||

| トリプルルーメン非トンネル型カテーテル | ||

| 材料別 | ポリウレタン | |

| シリコーン | ||

| 複合材料およびその他のポリマー材料 | ||

| チップ構成別 | ステップチップカテーテル | |

| スプリットチップカテーテル | ||

| シンメトリックカテーテル | ||

| プレカーブドカテーテル | ||

| 用途別 | 慢性血液透析 | |

| 急性血液透析 | ||

| 在宅血液透析 | ||

| エンドユーザー別 | 病院 | |

| 透析センター | ||

| 外来手術センター | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

血液透析カテーテル分野の2031年の市場規模はいくらですか?

レポートでは2026年の市場規模を9億8,500万米ドルと位置付け、5.16%のCAGRで2031年までに12億6,000万米ドルに達すると予測しています。

透析アクセスにおけるカテーテル需要をリードする製品カテゴリーはどれですか?

トンネル型カテーテルが2025年に39.81%のシェアで製品需要をリードし、慢性透析アクセスにおける中心的な役割を反映しています。

2031年までに最も速く成長している用途はどれですか?

在宅血液透析は最も成長の速い用途であり、より広範な償還と在宅システムの使用拡大に支えられ、2031年までに8.20%のCAGRが予測されています。

北米が最大の地域収益貢献者であり続ける理由は何ですか?

北米は2025年に42.55%のシェアを保有しており、これは大規模な透析患者基盤、強固な償還構造、および慢性ケアにおけるトンネル型カテーテルの高い使用率によるものです。

カテーテル採用に影響を与える最大の臨床リスクは何ですか?

カテーテル関連血流感染と血栓症は、病院コストを増加させ、調達レビューを引き起こし、規制および臨床上の精査を強化するため、主要なリスクであり続けています。

最も速く拡大しているエンドユーザーグループはどれですか?

透析センターは、民間事業者と公的プログラムが治療能力の拡大を継続する中、2031年までに7.55%のCAGRで最も速く成長しています。

最終更新日: