末梢挿入型中心静脈カテーテル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

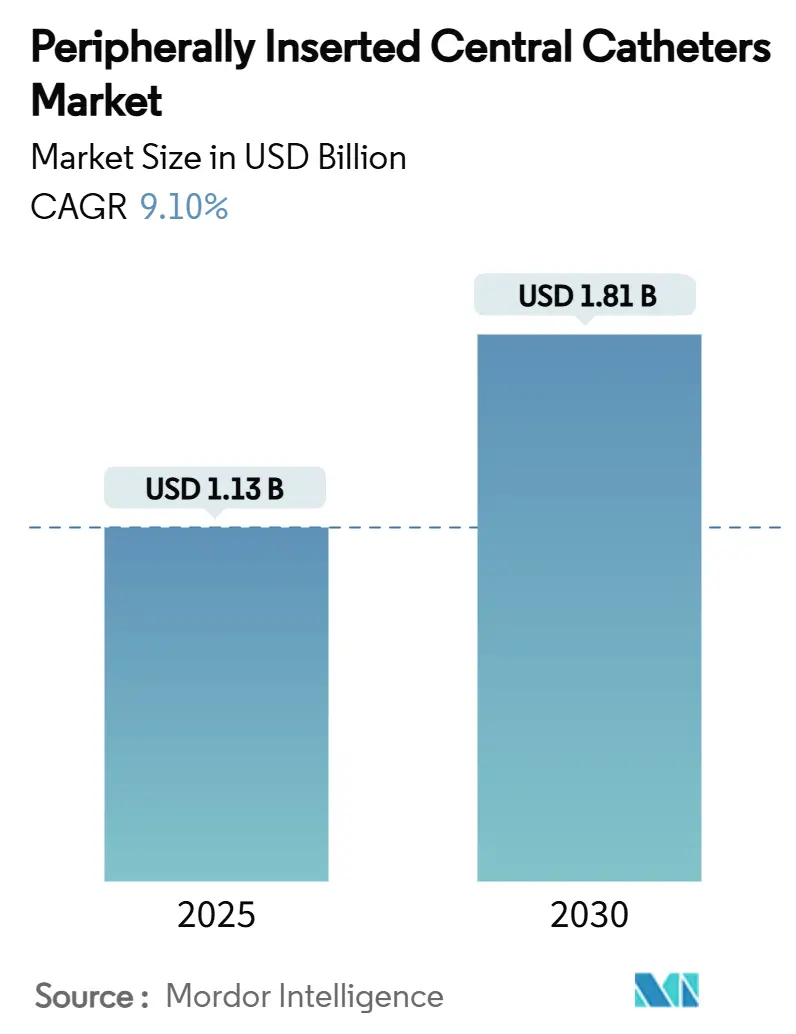

| 市場規模 (2025) | 1.13 十億米ドル |

| 市場規模 (2030) | 1.81 十億米ドル |

| 成長率 (2025 - 2030) | 9.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる末梢挿入型中心静脈カテーテル市場分析

PICC市場規模は2025年に13億米ドルとなっています。腫瘍科主導の輸液需要、外来へのシフト、中心ライン感染抑制に向けた病院の取り組みに牽引され、9.9%のCAGRで2030年までに18億1,000万米ドルへ拡大する予測です。毎年320万人の米国患者が輸液療法を受けるなか、化学療法レジメンの拡大が処置件数を押し上げ、耐久性のある静脈アクセスの必要性を強化しています。1件あたり45,814米ドルのコストが発生するCLABSI(中心ライン関連血流感染)の予防に医療機関が注力することで、臨床管理が強化され、抗感染材料へのアップグレードが促進されています。CT画像診断におけるパワーインジェクタブル要件からも並行した成長が生まれており、放射線科チームは診断効率化のため5 mL/秒の流量に対応できるカテーテルを好んでいます。さらに、初回成功率を95%以上に引き上げるAIガイドナビゲーションシステムが処置時間を短縮し、低急性度の医療現場へのPICC普及を後押ししています。

レポートの主要ポイント

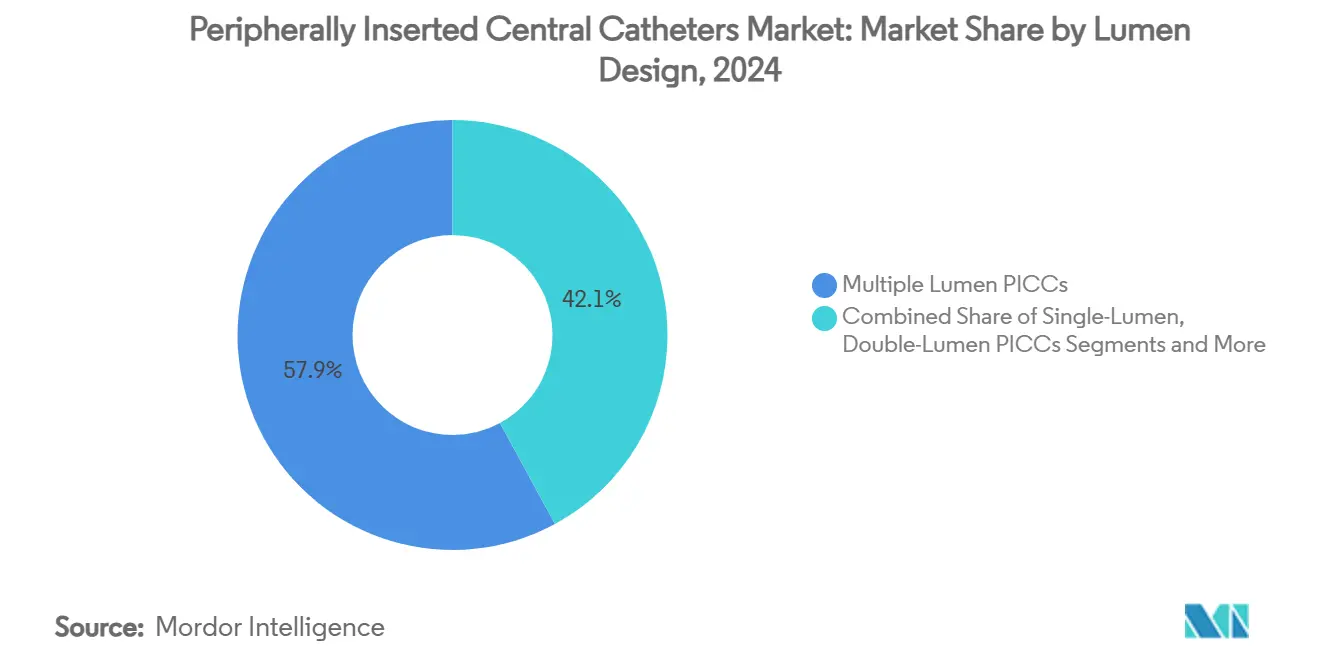

- ルーメン設計別では、マルチルーメン設計が2024年のPICC市場シェアの57.9%をリードしており、複雑なレジメンが標準化するにつれ、トリプルルーメンデバイスは2030年にかけて7.9%のCAGRで成長する見込みです。

- 材料別では、ポリウレタンが2024年のPICC市場規模の70.3%を占め、一方で親水性ポリマーカテーテルは優れた血栓抵抗性により最速の9.4%CAGRを記録しました。

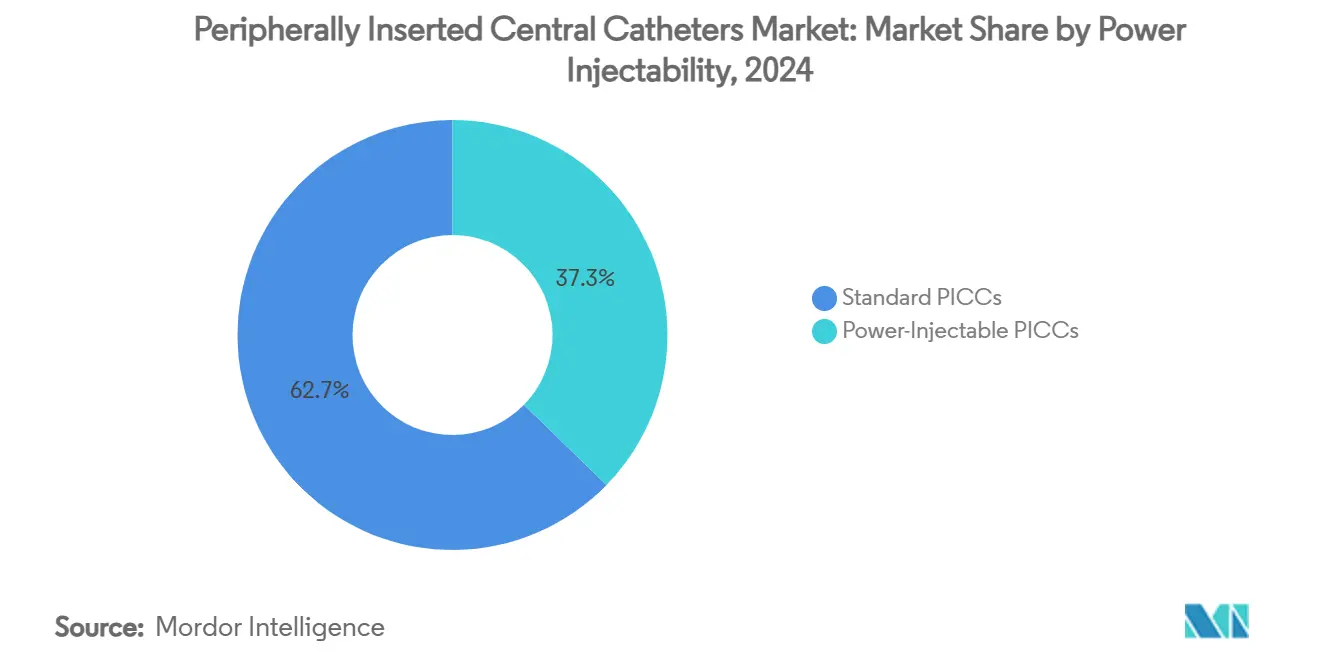

- パワーインジェクタビリティ別では、標準仕様が2024年のPICC市場の62.7%を占め、パワーインジェクタブルモデルは画像診断需要を背景に8.3%のCAGRで拡大しています。

- エンドユーザー別では、病院が2024年のPICC市場規模の68.5%を占め、在宅ケア分野はCOVID後の患者志向を背景に8.8%のCAGRを記録しました。

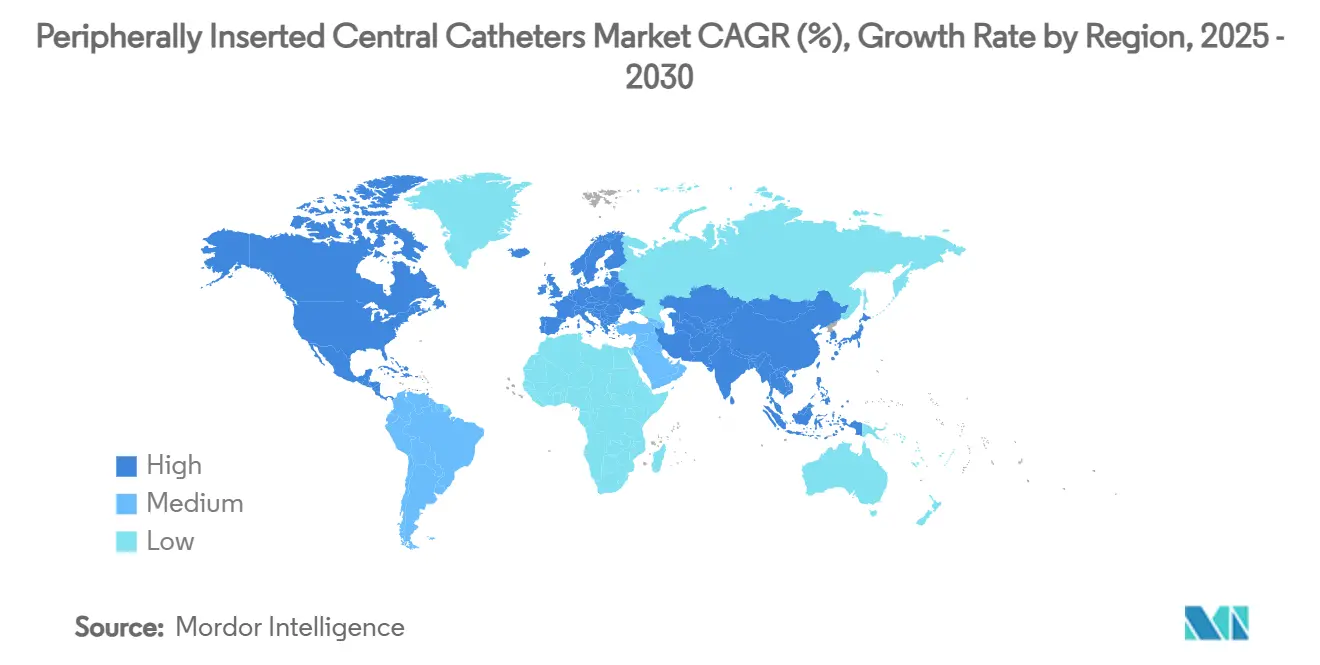

- 地域別では、北米が2024年のPICC市場シェアの38.9%をリードし、アジア太平洋が2030年にかけて最速の7.6%CAGRを記録する見込みです。

世界の末梢挿入型中心静脈カテーテル市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんおよび長期輸液の有病率の上昇 | +2.10% | 北米・欧州が主導、世界的な影響 | 長期(4年以上) |

| 外来・在宅輸液の拡大 | +1.80% | 世界規模;北米はCOVID後に加速 | 中期(2〜4年) |

| パワーインジェクタブル画像診断へのシフト | +1.30% | 北米・EUが先行、アジア太平洋が追随 | 中期(2〜4年) |

| CLABSI削減に向けた病院の取り組み | +1.70% | 先進国市場が最も強い | 短期(2年以内) |

| 親水性ポリマーPICCの採用 | +1.50% | 北米・EUでの早期普及 | 長期(4年以上) |

| AIガイドカテーテルナビゲーション | +1.00% | 北米が主導、EUで選択的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がんおよび長期輸液の有病率の上昇

世界的な腫瘍科疾患の持続的な増加により、化学療法はPICC市場の中核的な需要ドライバーとして定着しています。薬剤の配合禁忌を避けるため、併用薬物レジメンでは並列ルーメンが求められることが多く、マルチルーメンの選択を後押ししています。脆弱な静脈を持つ高齢患者では、30日以上の留置が可能な中心ラインの必要性が高まっており、PICCは埋め込み型ポートに対してコスト面での優位性を持っています。研究によれば、PICCとポートの安全性は同等ですが、PICCは挿入が容易で即時使用が可能という利点が指摘されています。その結果、腫瘍科病棟では投与サイクルを簡素化する柔軟なルーメンオプションのトレーニングと在庫管理が優先されています。

外来・在宅輸液プログラムの拡大

外来輸液支出は2027年までに1,420億米ドルに向かって推移しており、退院後に自己管理できる患者向けの中心静脈カテーテルへの需要を強化しています。在宅療法は施設コストを最大50%削減しながら患者満足度を高めますが、臨床的救済が遠い環境では信頼性が極めて重要となります。メーカーはキンク耐性ポリマーと抗菌ハブでメンテナンスを最小化することで対応しています。米国メディケアのCPTコード36569、36571、36573は現在、看護師訪問と消耗品の費用をカバーしており、経済的障壁を緩和しています。

パワーインジェクタブル画像診断プロトコルへのシフト

放射線科のワークフローでは、300 psiの圧力と5 mL/秒の流量に耐えられるカテーテルの指定が増加しており、パワーインジェクタブル製品の売上は8.3%のCAGRで拡大しています。治療と画像診断に単一の血管アクセスを使用することで、穿刺回数が減り、スキャンが迅速化され、在院日数が短縮されます。試験では5Fおよび7Fのポリウレタンラインが造影剤注入に耐えられることが示されていますが、3Fは不適合であり、購買決定の指針となっています。[1]Journal of Computer Assisted Tomography、「CT用静脈内造影剤のパワーインジェクションに対する末梢挿入型中心静脈カテーテルの適切性の評価」、journals.lww.comパワー機能と親水性表面の統合が次のパフォーマンスの最前線となっています。

PICCスチュワードシップによるCLABSI削減に向けた病院の取り組み

中心ライン感染1件あたり米国の病院に45,814米ドルのコストが発生するため、施設は毎日の必要性確認とクロルヘキシジンドレッシングをケアバンドルに組み込んでいます。メタ分析では、バンドルを厳格に適用した場合にCLABSIが20〜70%減少することが示されています。デバイスメーカーは、プロトコル要件に対応する統合型固定ウィング、抗菌カフ、透明キャップで応えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カテーテル関連血流感染リスク | -1.40% | 医療資源が限られた施設でより高い | 短期(2年以内) |

| 14日以内の治療に対するミッドラインへの代替 | -1.80% | 北米・欧州が主導 | 中期(2〜4年) |

| ポリウレタンサプライチェーンの不安定性 | -0.90% | 世界規模;アジアの樹脂工場に集中 | 短期(2年以内) |

| 低所得市場における償還圧力 | -1.10% | 新興アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カテーテル関連血流感染リスク

系統的レビューでは、現行デバイスを使用しても感染率1.6%、閉塞率7.0%が依然として報告されており、特に看護師対患者比率が低い施設では臨床医の慎重姿勢を生んでいます。カンジダ・アウリスなどの耐性病原体が治療をさらに複雑にしており、抗菌コーティングの必要性が強調されています。ガイドラインは現在、毎日の評価と早期抜去を求めており、一部の病院では留置期間を制限し、処置件数の成長を抑制しています。

14日以内の治療に対するミッドラインカテーテルへの代替の増加

ランダム化データでは、短期投与においてミッドラインが血流感染を少なくしながら同様の治療目標を達成することが示されており、プロトコルの改訂が促されています。[2]JAMA Network Open、「静脈内療法を受ける成人における末梢挿入型中心静脈カテーテルとミッドラインカテーテルの安全性と有効性」、jamanetwork.com B. BraunのFDA認可済みIntrocan Safety 2デバイスは最大5.7日間のより深い末梢留置を可能にし、標準的なPICCの適応を侵食しています。経済チームは挿入コストの低さと放射線科の関与の少なさからミッドラインを好んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ルーメン設計別:多目的アクセスが選好を決定

マルチルーメン形式は2024年のPICC市場シェアの57.9%を獲得しました。トリプルルーメンラインは2030年にかけて7.9%のCAGRで最高の成長を示しており、配合禁忌薬の同時投与を必要とする複雑な抗がんプロトコルを反映しています。シングルルーメンデバイスのPICC市場規模は、血栓リスクを低減する細径が有利な小児敗血症および外来抗生物質療法において安定しています。ダブルルーメンラインは、外径を過度に増加させることなく採血機能を提供するバランスの取れた選択肢です。

併用療法と経静脈栄養の組み合わせがルーメン数を増加させています。ECG導電性チップは99.3%の初回成功精度を実現しており、カテーテル外径が増加するにつれて重要性が高まっています。バンドルコンプライアンス(特にフラッシュとロックのプロトコル)は開存性を維持し留置期間を延長し、マルチルーメンのパフォーマンスが血栓リスクへの懸念を相殺することを確実にしています。

材料別:親水性複合材料が現状に挑戦

ポリウレタンは低コストと製造容易性から2024年のPICC市場シェアの70.3%を占めました。一方、親水性ハイドロゲル複合材料は表面化学と低故障率の関連性が医療機関に認識されるにつれ、9.4%のCAGRを記録しています。シリコーンに関連するPICC市場規模は、柔軟性が最優先されるものの、パワーインジェクタブル耐性に欠ける新生児および腎臓科の用途においてニッチな位置を占めています。ポリウレタン・シロキサンハイブリッドマトリックスを含むその他の材料は、強度と生体適合性の両立に向けて評価が進んでいます。

臨床データはハイドロゲル複合材料でのゼロ閉塞を示しており、価値分析委員会をプレミアム支出へと傾けています。PTFEの供給障害により調達チームが代替ポリマーの認定を進めており、結果として新しい化学物質の採用が加速しています。

パワーインジェクタビリティ別:画像診断要件が需要を促進

標準デバイスは日常的な輸液量を背景に2024年のPICC市場シェアの62.7%を維持しました。パワーインジェクタブル製品は、画像診断プロトコルが5 mL/秒の流量要件を確立するにつれ、8.3%のCAGRで成長しました。パワーインジェクタブル形式に関連するPICC市場規模は、CTアンギオグラフィーが頻繁に行われる腫瘍科、外傷、集中治療にまたがっています。

コスト分析では、1本のパワーインジェクタブルラインが複数の末梢穿刺を代替し、消耗品を削減して診断を加速することが示されています。メーカーは現在、親水性コーティングと高圧フィッティングを組み合わせ、優れた生体適合性と画像診断機能という二重の利点を提供しています。

エンドユーザー別:在宅ケアが従来の流れを変革

病院は入院腫瘍科およびICU使用を背景に2024年のPICC市場収益の68.5%を吸収しました。一方、在宅ケア分野はテレヘルス監視と看護ネットワークの拡大により8.8%のCAGRで前進しています。外来手術センターのPICC市場シェアは、当日処置モデルが処置コストを低減し病院の手術室時間を解放することで拡大しています。

CPTコード36571による在宅輸液消耗品のメディケア償還がアクセスを改善しています。デバイスメーカーは明確な患者向け説明書付きのメンテナンスキットを提供しており、AIによるチップ確認により訓練を受けた看護師が透視なしでPICCを留置できるため、外来環境に適しています。

地域分析

北米は2024年のPICC市場シェアの38.9%を占め、感染予防を中心に据えた広範な償還制度とスチュワードシッププログラムに支えられています。CMSの品質指標はCLABSI率と支払いを連動させており、抗菌・親水性イノベーションの調達を促進しています。BDは2025年第2四半期に12.7%の血管アクセス収益成長を示し、プレミアムラインへの医療機関の需要を反映しています。規制の明確化もデバイス展開を加速させており、2024年8月の力活性化分離アクセサリーのクラスII指定がその例として挙げられます。[3]連邦官報、「医療機器;静脈内カテーテル力活性化分離デバイスの分類」、federalregister.gov

アジア太平洋は高齢化人口と慢性疾患負担の増大を背景に最速の7.6%CAGRを記録しています。中国の臨床研究では虚弱高齢者へのPICC使用の成功が記録されており、より広範な普及を裏付けています。日本とオーストラリアは十分に文書化されたデバイスを優遇する厳格な承認経路を維持しており、インドの成長する民間病院ネットワークはコスト最適化されたポリウレタンラインを好んでいます。メーカーはそれに応じてポートフォリオを調整し、ティア1センター向けの主力親水性モデルと並んでコスト管理された標準PICCを提供しています。

欧州は成熟市場がコスト効率を重視するため、安定しているものの緩やかな拡大を示しています。医療機器規制は市販後サーベイランス義務を課し、コンプライアンスコストを引き上げる一方で製品品質を向上させています。欧州疾病予防管理センターの下での感染管理イニシアチブは、抗菌ドレッシングの採用に向けた病院の取り組みと一致しており、段階的な更新サイクルを支援しています。中東・アフリカと南米は漸進的な需要をもたらしており、ブラジルの経済回復はインフラ格差にもかかわらずカテーテル販売を増加させました。

競合ランドスケープ

PICC市場は、多角化した医療技術大手が高マージン・技術集約型ポートフォリオへの再配置を進める中、中程度の集約化を示しています。BDによるEdwards Lifesciences社の集中治療製品グループの42億米ドルでの買収は、スマートコネクテッドケアを拡大し、バンドル型血管ソリューションを充実させています。TeleflexによるBIOTRONIKの血管インターベンション事業の7億6,000万ユーロでの買収は、薬剤コーティングバルーンとステントをもたらし、Arrow PICCラインとのクロスセル優位性を確固たるものにしています。

AngioDynamicsによるPICCポートフォリオのSpectrum Vascularへの4,500万米ドルでの売却は、血管内血栓除去術および腫瘍科プラットフォームへの戦略的転換を示しています。特許和解も引き続き重要であり、2025年のBD・AngioDynamics間の合意は700万米ドルの一時金と年間250万米ドルを含み、Bard知的財産をめぐる訴訟を終結させ、米国のシェアダイナミクスを安定させています。

競争は現在、単価よりも臨床アウトカムに焦点を当てています。Sherlock 3CGによる処置時間の176分から34分への短縮は、病院管理者に響く価値ベースの販売を示しています。スタートアップ企業は抗菌・親水性ニッチを追求しており、Access VascularのMIMIXポリマーは更新された輸液看護師協会基準に引用され、採用に向けたガイドラインの優位性をもたらしています。

末梢挿入型中心静脈カテーテル産業のリーダー企業

Becton, Dickinson & Co.

Teleflex Inc.

AngioDynamics Inc.

Cook Medical LLC

ICU Medical Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TeleflexはBIOTRONIKの血管インターベンション部門の7億6,000万ユーロでの買収を完了し、薬剤コーティングバルーンとステントをカテーテルフランチャイズに追加しました。

- 2025年6月:BDとAngioDynamicsはBardの特許紛争を和解し、AngioDynamicsは700万米ドルの一時金と2029年2月まで年間250万米ドルを支払います。

- 2025年2月:BDは、PICCを含む医療技術への注力を強化するため、バイオサイエンスおよび診断ソリューション部門の分離意向を発表しました。

- 2024年9月:B. BraunはIntrocan Safety 2深部アクセス静脈内カテーテルについて、中期療法を対象としたFDA認可を取得しました。

世界の末梢挿入型中心静脈カテーテル市場レポートの範囲

| シングルルーメンPICC |

| ダブルルーメンPICC |

| トリプル・マルチルーメンPICC |

| ポリウレタンPICC |

| シリコーンPICC |

| 親水性ポリマー・ハイドロゲルPICC |

| その他の材料 |

| 標準PICC |

| パワーインジェクタブルPICC |

| 病院 |

| 外来手術センター |

| 腫瘍科・専門クリニック |

| 在宅ケア |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ルーメン設計別 | シングルルーメンPICC | |

| ダブルルーメンPICC | ||

| トリプル・マルチルーメンPICC | ||

| 材料別 | ポリウレタンPICC | |

| シリコーンPICC | ||

| 親水性ポリマー・ハイドロゲルPICC | ||

| その他の材料 | ||

| パワーインジェクタビリティ別 | 標準PICC | |

| パワーインジェクタブルPICC | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 腫瘍科・専門クリニック | ||

| 在宅ケア | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在のPICC市場規模と2030年の見通しは?

PICC市場規模は2025年に13億米ドルで、9.9%のCAGRで2030年までに18億1,000万米ドルに達する見込みです。

どのルーメン構成が使用をリードしていますか?

マルチルーメン設計が57.9%のシェアを占め、トリプルルーメン製品が2030年にかけて7.9%のCAGRで最速の成長を示しています。

パワーインジェクタブルPICCが普及している理由は何ですか?

放射線科プロトコルは5 mL/秒の造影剤注入を必要とし、パワーインジェクタブルPICCにより臨床医は既存のラインで画像診断を実施でき、追加穿刺と時間を削減できます。

在宅輸液のトレンドはPICC需要にどのような影響を与えていますか?

患者が外来療法を好み、メディケアコードが関連する看護と消耗品をカバーするため、在宅ケア分野は8.8%のCAGRを記録しています。

最も革新的な材料イノベーションは何ですか?

親水性ハイドロゲル複合材料は臨床研究でカテーテル閉塞ゼロを示しており、病院が合併症コストの削減を検討する中で9.4%のCAGRを牽引しています。

PICCサプライヤーの競合集中度を示すスコアは何ですか?

スコア6は、上位プレーヤーが売上の約60%を占めており、ニッチなイノベーターが地位を確立する余地があることを示しています。

最終更新日: