血液透析市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

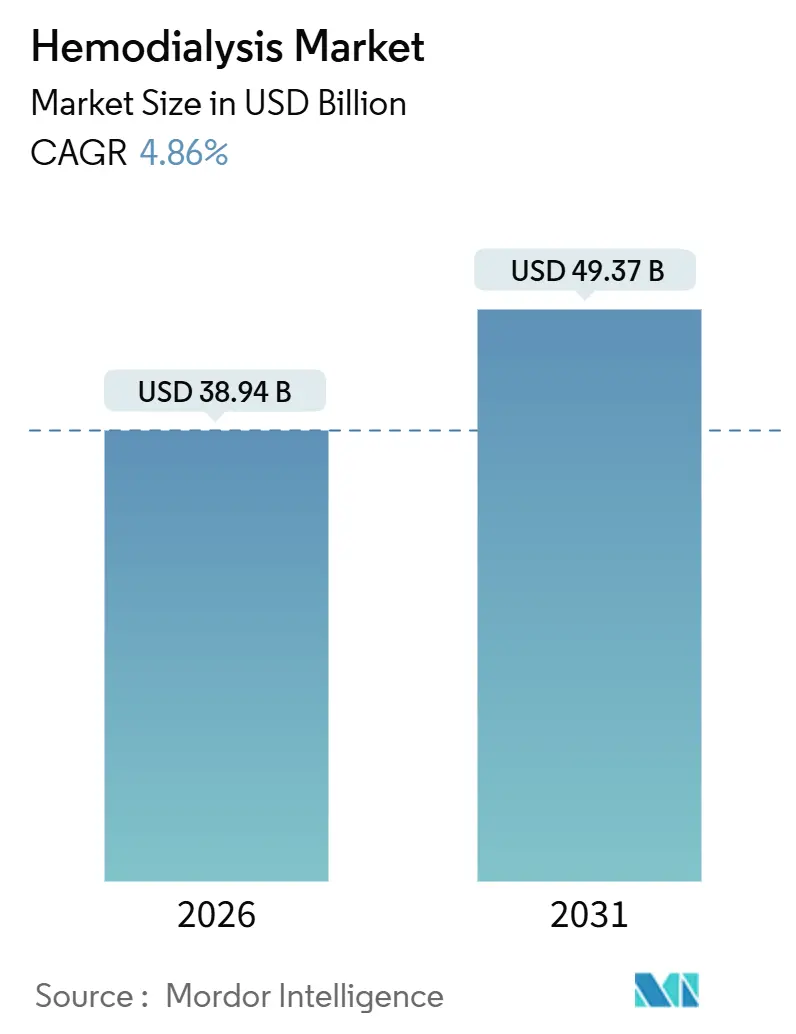

| 市場規模 (2026) | 38.94 十億米ドル |

| 市場規模 (2031) | 49.37 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液透析市場分析

血液透析市場の規模は2026年に388億9,400万米ドルと推定され、予測期間(2026〜2031年)に年平均成長率4.86%で成長し、2031年までに493億7,000万米ドルに達する見込みです。

末期腎不全の有病率の着実な増加、在宅ケアに対する償還インセンティブの強化、および機器と消耗品を組み合わせた継続的なビジネスモデルが、収益拡大を支える主要な原動力となっています。多国籍プロバイダーは、中国の新興ベンダーからの価格圧力に対抗するため、アジアにおけるローカライゼーションプログラムを深化させています。同時に、患者のリアルタイムデータを臨床医に提供する統合型遠隔腎臓医療システムが救急入院を削減し、デジタル付加価値サービスのビジネスケースを実証しています。水効率に関する規制強化や画期的な携帯型人工腎臓デバイスへの注目は長期的なリスクとして残りますが、消耗品の継続的な需要が投資家に対して予測可能なキャッシュフローを確保しています。

主要レポートのポイント

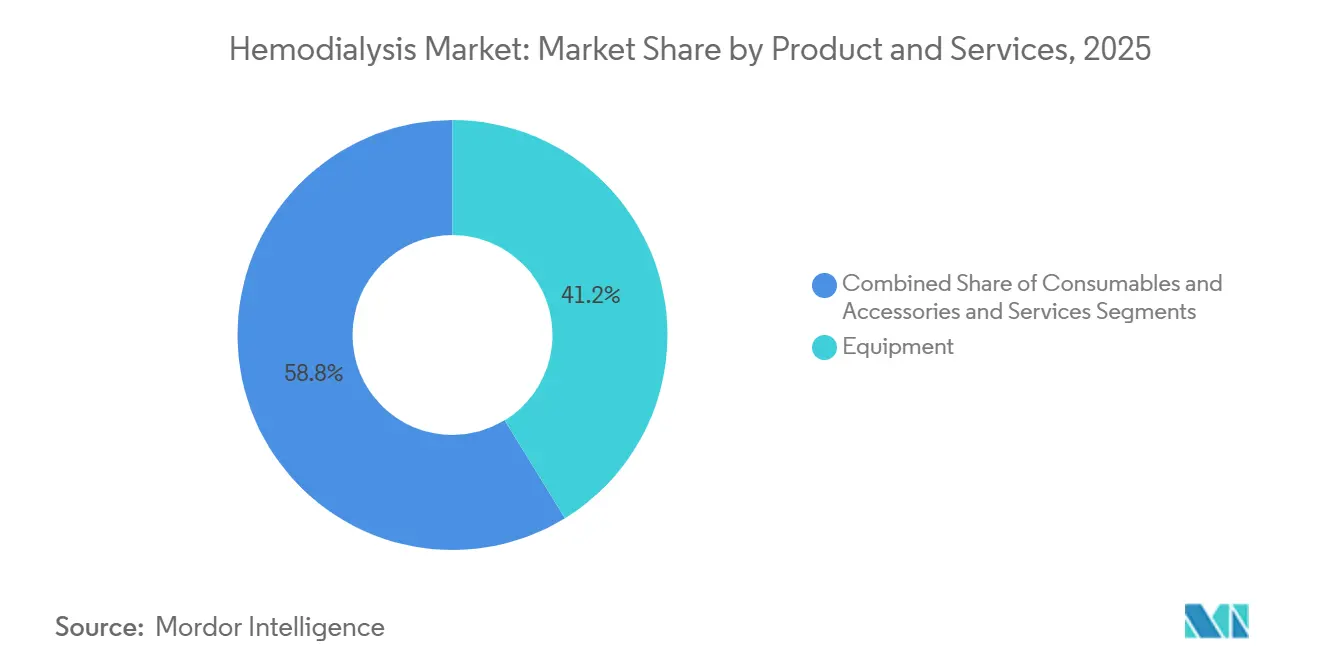

- 製品・サービス別では、機器が2025年に41.24%の収益シェアをリードし、消耗品・アクセサリーは2031年にかけて年平均成長率8.34%で拡大する見込みです。

- モダリティ別では、従来型長時間治療が2025年に64.55%のシェアを占め、短時間毎日透析は2031年にかけて年平均成長率7.46%で進展しています。

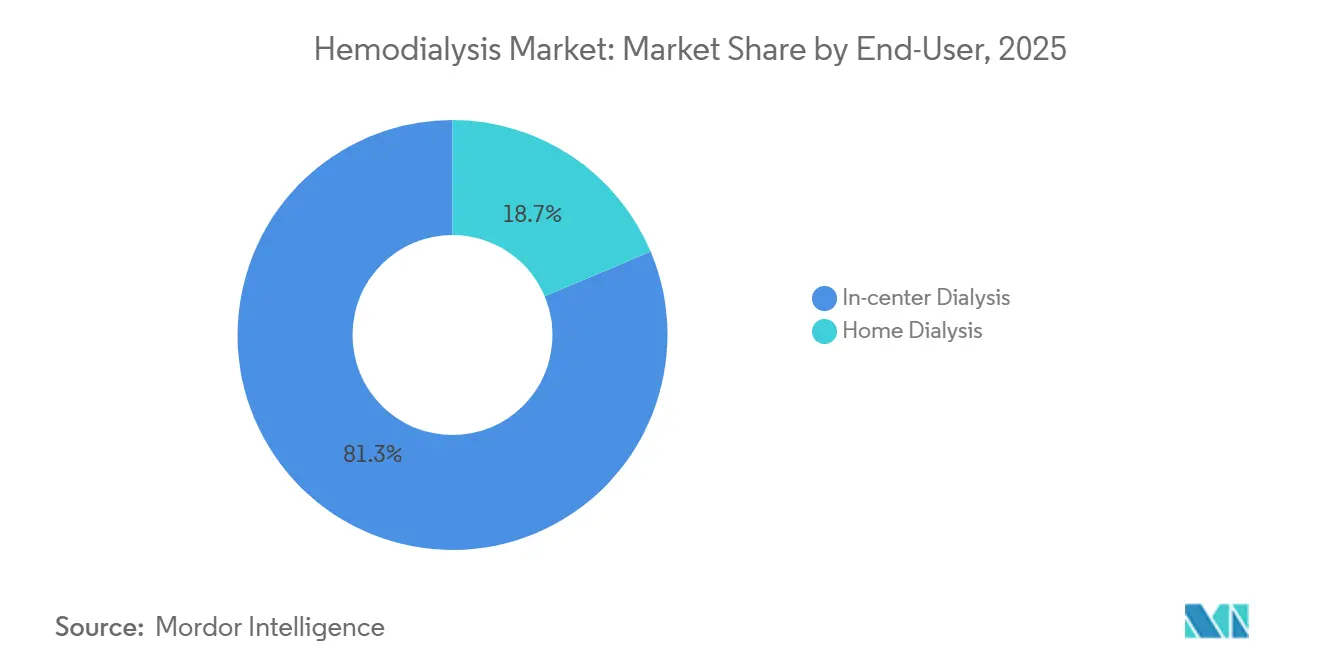

- エンドユーザー別では、施設内透析が2025年の血液透析市場シェアの81.34%を占め、在宅透析は同期間に年平均成長率6.37%で成長する見込みです。

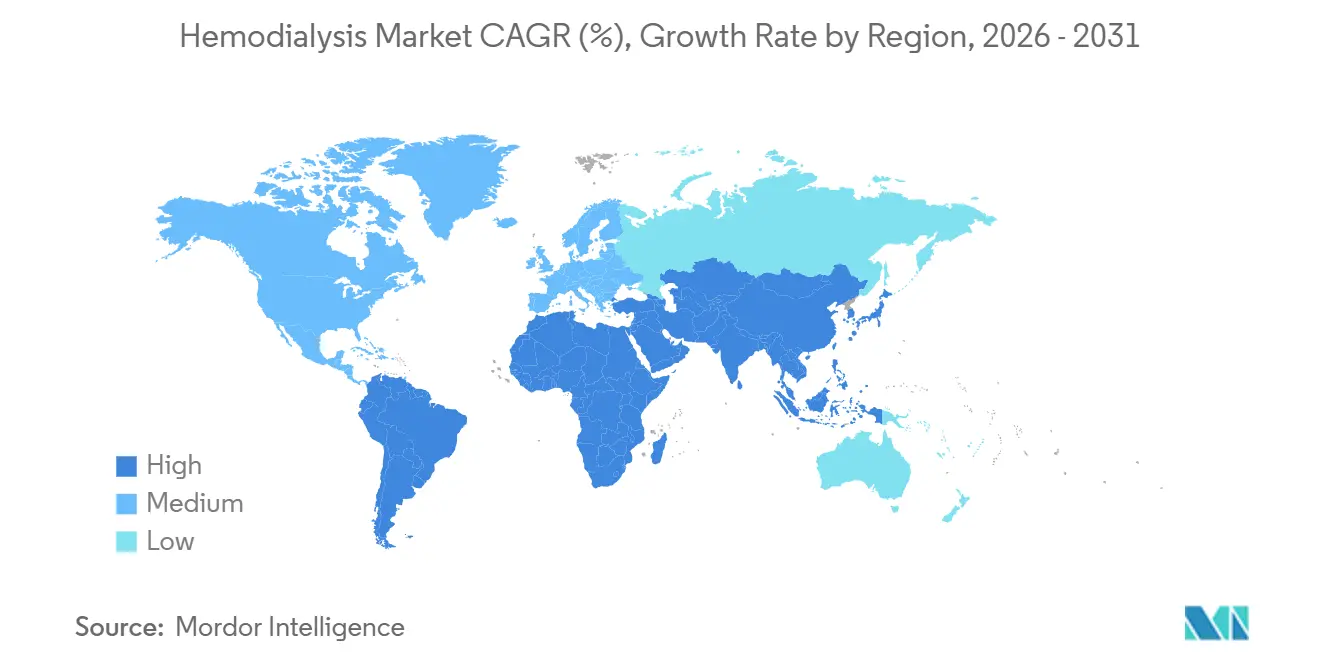

- 地域別では、北米が2025年収益の38.54%を占め、アジア太平洋が2031年にかけて最も高い年平均成長率7.02%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

血液透析市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 末期腎不全の世界的有病率の上昇 | +1.2% | 北米、アジア太平洋 | 長期(4年以上) |

| 在宅血液透析の採用拡大 | +0.9% | 北米、オーストラリア、一部の欧州連合市場 | 中期(2〜4年) |

| 主要市場における償還の拡大 | +0.8% | 米国、ドイツ、日本、韓国 | 短期(2年以内) |

| 高透過性透析器における技術革新 | +0.7% | グローバル | 中期(2〜4年) |

| 遠隔腎臓医療モニタリングの統合 | +0.6% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| 低・中所得国における官民透析展開 | +0.5% | インド、インドネシア、フィリピン、サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な末期腎不全有病率の上昇

世界の透析発症率は上昇を続けており、2024年の米国における新規患者数130,754人、2025年までに35万人を超えた日本の総患者数がその例として挙げられます。糖尿病と高血圧がほとんどの症例の原因ですが、中米および南アジアの農業地帯における原因不明の慢性腎臓病が需要を加速させています。[2]John Doe、「腎臓病統計2025」、Kidney International、kidney-international.org 中国の12億米ドルの郡レベル整備などの農村部拡大プログラムが対象市場を広げています。末期腎不全は選択的治療ではないため、これらの人口動態が血液透析市場を経済サイクルから隔離する長期的な量的成長を支えています。発症率の上昇に伴い、プロバイダーはスタッフとインフラを拡充する必要があり、機器と消耗品の需要を固定化しています。

在宅血液透析の採用拡大

2025年半ばまでに、米国の透析患者の12.8%が在宅透析に移行しており、腎臓専門医が在宅療法を処方することに対するメディケアのインセンティブがこれを後押ししています。[3]メディケア・メディケイドサービスセンター、「在宅透析競争的取得プログラム」、CMS、cms.gov Outset MedicalのTabloは独立した水処理の必要性をなくし、設置コストを40%削減します。オーストラリアは、85%の機器補助金と介護者訓練義務化により、新規患者の22%が在宅で開始するという経済協力開発機構加盟国の中でトップを誇っています。労働力不足(2025年の腎臓専門看護師の欠員率は18%)が、関係者を自己管理ケアの経路へと向かわせています。使いやすいインターフェースとリモートトラブルシューティングと相まって、在宅プログラムはより若い就労年齢層を獲得する位置づけにあります。

主要市場における償還の拡大

2025年のメディケア料金表は、在宅透析の包括払いを4.7%引き上げ、外来診療との差を縮小しました。ドイツの共同連邦委員会(G-BA)は遠隔腎臓医療受診に新たなコードを追加し、対面での義務的な確認を四半期ごとに削減しました。日本は4年ぶりに透析診療報酬を引き上げ、公立センターの設備更新負担を軽減しました。韓国は残存腎機能を持つすべての患者への高透過性透析器の保険適用を拡大し、対象患者を28,000人増加させました。これらの政策変更はプロバイダーの利益率を保護し、透析を必須医療として位置づけることを確認し、血液透析市場の収益確実性を加速させています。

高透過性透析器における技術革新

高透過性膜は2025年の世界出荷量の61%を占め、2年前の54%から上昇しました。Asahi KaseiのAPS-EA透析器は、優れたβ-2ミクログロブリン除去により透析関連アミロイドーシスを22%削減します。Nipro社の親水性コーティングFIXシリーズは再使用サイクルを18セッションに延長し、1回の治療コストを3.50米ドル削減します。中分子クリアランスに関連する心血管死亡率の改善効果が、支払者のアップグレードへの意欲を高めています。プロバイダーは15%の価格プレミアムを受け入れており、機器メーカーのアウトカム志向の製品ポジショニングへの転換を強化しています。

血液透析市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腹膜透析と比較した高い治療コスト | -0.6% | コスト意識の高い低・中所得国を含むグローバル | 中期(2〜4年) |

| 血管アクセス感染症と合併症 | -0.5% | 北米、欧州 | 短期(2年以内) |

| 新興のウェアラブル人工腎臓代替品 | -0.3% | 北米、西欧 | 長期(4年以上) |

| 超純水に関する水不足規制 | -0.2% | 中東、北アフリカ、米国西部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

腹膜透析と比較した高い治療コスト

米国における施設内血液透析の年間費用は平均89,000米ドルであるのに対し、腹膜透析は62,000米ドルであり、カナダ、英国、オーストラリアでは腹膜透析優先の義務化が進んでいます。香港は2025年に腹膜透析の監督に対して腎臓専門医にプレミアムを支払うことで、腹膜透析開始率78%を達成しました。看護師の賃金上昇(2023〜25年に年率8.2%上昇)がこのコスト格差を拡大しています。血液透析は腹膜透析の管理が困難な患者にとって依然として不可欠ですが、価値に基づく購買スキームがその相対的な費用を浮き彫りにし、一部の医療システムでの普及を抑制しています。

血管アクセス感染症と合併症

中心静脈カテーテル感染症は透析入院全体の18%を占め、1件あたり22,000米ドルのコストが発生し、入院期間を最大10日延長します。米国の感染率は、より厳格なプロトコルにもかかわらず2023年以降改善していません。高齢糖尿病患者における動静脈瘻の成熟不全は25〜30%で持続しています。Medtronicの抗生物質溶出グラフトは感染リスクを低下させますが、1,200米ドルのプレミアムが普及を制限しています。これらの合併症は患者のクオリティ・オブ・ライフを低下させ、支払者の支出を増加させ、リスク共有型償還モデルにおける血液透析への意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

血液透析市場セグメント分析

製品・サービス別:

継続的な消耗品が成長を牽引消耗品・アクセサリーは2031年にかけて年平均成長率8.34%で拡大し、2025年時点の血液透析市場における機器の41.24%のシェアを上回る見込みです。Nikkisoの月額500米ドルのサブスクリプション型機器のような剃刀と替刃戦略は、血液回路、濃縮液、サービスを一つの予測可能な料金にまとめています。血液回路とチューブの世界出荷量は2025年に12億ユニットを超え、単回使用の必要性を反映しています。

高透過性療法プロトコルは重炭酸透析液の需要を高め、濃縮液収益として1回の治療あたり3米ドルを追加します。抗菌コーティングカテーテルは北米サブセクターの22%を占め、感染対策への投資に対する臨床医の意欲を示しています。独立クリニックが生物医学工学業務をアウトソーシングするにつれ、メンテナンスからオンサイト水処理システム管理までのサービスは年率5.2%で成長しています。この消耗品重視の構成は、血液透析市場規模を設備投資予算サイクルから隔離しながら、メーカーを患者維持指標に結びつけています。

モダリティ別:

短時間毎日透析が労働生産性を向上週3回の従来型スケジュールが依然として2025年の64.55%のシェアで主流ですが、短時間毎日血液透析は年平均成長率7.46%で上昇しており、欠勤を年間22日削減する企業内クリニックがこれを後押ししています。メタ分析では、週5〜6日の治療法で心血管イベントが16%減少することが示されており、支払者の保険適用を支持しています。Amazonなどの大手小売業者がオンサイトユニットを設置しており、より広範な企業健康採用を示しています。Freseniusは2025年にNxStage System Oneデバイスを18,000台出荷し、短時間毎日透析と在宅設定の収束を示しています。一方、夜間療法は患者の抵抗感とスタッフ配置の課題から4.2%のシェアにとどまっています。アウトカムベースの支払いが拡大するにつれ、短時間毎日オプションは在宅プラットフォームとともに血液透析市場シェアを段階的に獲得する位置づけにあります。

エンドユーザー別:

政策の平等化により在宅透析が拡大施設内施設が2025年のセッションの81.34%を占めていますが、償還の平等化により在宅普及率は2031年にかけて年平均成長率6.37%で上昇しています。ETCモデルにより参加施設の在宅普及率は2022年の8.9%から2025年には13.2%に上昇しました。Outset Medicalのデュアル設定Tabloはシームレスな移行を可能にし、トレーニングコストと設備投資リスクを軽減しています。病院の売却(2024年に米国で47ユニットが閉鎖)により、患者が専門クリニックチェーンに移行しています。連邦緊急事態管理庁(FEMA)が資金提供する農村部の移動ユニットが、医療過疎地域での成長を安定させています。オーストラリアは補助金により在宅普及率22%でトップを誇る一方、日本は文化的嗜好と限られた診療報酬により3%未満にとどまっています。感染回避は、調査対象の在宅患者の38%が挙げるポストパンデミックの促進要因です。デジタルモニタリングが臨床アウトカムの差を縮小するにつれ、支払者は長期コストを削減し遠隔対応デバイスの血液透析市場規模を拡大する在宅経路をますます支持しています。

地域分析

北米血液透析市場

北米は2025年の収益の38.54%を占め、メディケアの1セッションあたり240米ドルのクリニック支払いと55万人の患者基盤に支えられています。新規ESRD発生率の増加は2024年に1.8%まで鈍化しましたが、死亡率は16.2%に低下し、心血管ケアの改善を反映しています。カナダのブリティッシュコロンビア州は、義務教育と腎臓専門医へのボーナス制度を通じて、在宅透析普及率28%を達成しました。メキシコのセグロ・ポピュラーは現在、週2回の治療に資金を提供しており、2027年までに18,000スロットを追加します。

欧州血液透析市場

欧州は世界収益の29%を占め、寛大な診療報酬のもとで100万人あたり1,350人という普及率を誇るドイツが牽引しています。フランスの先制的移植率は18%に達し、治療量の増加を抑制しつつも治療成績を改善しています。英国では、適格患者が在宅で透析を開始するよう義務付ける規定により、2025年の国内在宅透析普及率が19%に上昇しました。スペインとイタリアは欧州投資銀行の融資を活用して地方センターの近代化を進めています。

アジア太平洋血液透析市場

アジア太平洋地域は7.02%のCAGRで最も急成長しているセグメントであり、中国の82万人という患者数にもかかわらず、100万人あたり570人という低い普及率が成長を牽引しています。インドは官民コンセッションを通じて、地区病院での透析を680施設に拡大しました。日本は積極的なCKDスクリーニングの結果、2025年に透析患者数が初めて0.8%減少しました。国とオーストラリアにおける遠隔腎臓専門医療の導入により、在宅モニタリングを受ける12,000人の患者の入院率が14%低下しています。

中東・アフリカ血液透析市場

中東・アフリカは収益の6.2%を占め、サウジアラビアのビジョン2030により2025年に42,000人の患者への対応能力が拡大しました。UAEの水使用規制により、センターはリサイクルシステムの設置を義務付けられ、設備投資は増加するものの効率性が向上しています。ケニアにおける太陽光発電を活用したパイロットプログラムにより、エネルギーコストが30%削減され、サハラ以南アフリカの農村部向けの青写真を提供しています。

南米血液透析市場

南米は収益の4.8%を占め、2018年以降の診療報酬の停滞にもかかわらず、SUSのもとで公的資金による14万4,000人の患者を抱えるブラジルが市場を支配しています。アルゼンチンの通貨圧力により2025年に事業者の撤退が相次いだ一方、チリの12%の診療報酬引き上げにより投資が回復しました。コロンビアは2024年に市町村プログラムを通じて農村部に35の新センターを開設しました。

規制環境

血液透析装置は主要市場において医療機器として規制されている。米国では、関連機器カテゴリーに対するFDA規則21 CFR Part 876を含むFDA機器規制のもとで分類および管理が定義されており、製造業者は特に接続型透析プラットフォームおよび安全性が重要な体外循環療法機器に対して、ISO 13485様式の設計、製造、市販後管理と整合させるため、2026年2月に施行されるFDA品質マネジメントシステム規則(QMSR)変更を実施している。

欧州では、MDR適合が技術文書、臨床的証拠、ラベリング、および安全性監視要件を引き続き高度化させており、2026年6月に採択された欧州委員会実施決定EU 2026/1231がある。2026年初頭のEUDAMEDモジュール更新は、製造業者および認可代理人による登録および市販後報告に影響を与えている。中核となる使い捨て製品については、2024年に発行されたISO 8637-1:2024が更新されたベンチマークを提供し、ダイアライザ製品ラインの文書更新に反映されている。

バリューチェーン分析

血液透析のバリューチェーンは、上流のポリマー原料、膜、精密部品から始まり、単回使用消耗品(ダイアライザ、血液回路、濃縮液)の無菌製造、そして病院およびクリニックの購買チャネルへの物流に及ぶ。市場は依然として消耗品主導であり、血液回路のような大量消費品目が収益の中心を占める一方で、OEMサービス、水処理、クリニックの生体医学的保守が継続的な収益に寄与している。主要膜部品を中心とした垂直統合は、供給確保のための戦略的レバーとして残っている。

最近のサプライチェーン事象は、生態系の感受性を浮き立たせている。2025年3月、FDAは生産および人手不足を受けて血液透析用血液回路を医療機器不足リストに追加した。2026年4月、東南アジアでの地域報道は、出荷遅延と運賃上昇の中でディストリビューターがダイアライザの入手可能性について懸念を示していることを取り上げた。下流では、プロバイダーおよびOEMが処方管理と遠隔モニタリングを効率化するためにハードウェアとデジタル基盤を統合している。例えば、フレゼニウス・メディカル・ケアは2026年5月、5008X CAREsystemが米国内約100のクリニックで稼働し、10万件超の治療が実施されたと報告しており、プラットフォーム、トレーニング、IT統合が既設ベースの転換にどのように影響するかを示している。

競合状況

Fresenius Medical CareとDaVitaは世界で8,500以上のクリニックを運営し、約45万人の患者を治療していますが、上位5社の機器サプライヤーが透析器出荷量の半数強を占め、中程度の集中度を示しています。中国の新規参入企業は入札市場で最大30%の価格削減を行い、既存企業にローカライゼーションとボリュームディスカウントの提供を迫っています。Freseniusの2025年のAI診断企業買収は、血管アクセスリスクに対する予測分析の優位性を強化しています。Outset MedicalのTabloは水処理の障壁を取り除くことで、すでに米国の在宅機器販売の18%を獲得しています。

デジタル統合が新たな差別化要因となっています。BaxterのSharesourceは2025年に世界で60,000人の患者をモニタリングし、予定外の入院を19%削減しました。Quanta Dialysisのsc+は災害対応用途でCEマークを取得し、機器の携帯性向上を促進しています。ウェアラブル人工腎臓の特許出願は2024〜25年にかけて34%増加し、XcorporealとKidney Projectが次の10年で血液透析市場を再定義する可能性のある革新をリードしています。ISO 13485品質基準とEU医療機器規則(MDR)への準拠が固定費の障壁を高め、確立されたメーカーに有利に働いています。プライベートエクイティによる統合は2025年に23件のクリニック取引で18億米ドルに達し、このセグメントの安定したキャッシュフローを際立たせています。

血液透析業界のリーダー企業

Asahi Kasei Corporation

B Braun Melsungen AG

Fresenius Medical Care AG & Co. KGaA

Baxter International Inc.

Nipro Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた血液透析市場企業

- Allmed Medical GmbH

- Asahi Kasei Medical

- B. Braun

- Baxter

- Dialife SA

- Fresenius

- Guangdong Future Dialysis Tech.

- JMS Co., Ltd

- Kawasumi Laboratories

- Medivators Inc. (Cantel)

- Medtronic

- Nikkiso Co., Ltd.

- Nipro

- Outset Medical

- Quanta Dialysis Technologies

- Rockwell Medical

- Shanwaishan Medical Group

- SWS Hemodialysis Care Co., Ltd.

- Toray Medical Co., Ltd.

- WEGO Group

市場機会と将来展望

在宅血液透析の実現は、機器メーカーおよびサービスプロバイダーにとって明確な空白領域であり、償還および使いやすさの改善が導入拡大につながっている。米国では、在宅普及率は2025年半ばまでに12.8%に達し、メディケアの奨励策および在宅経路のパリティ拡大に支えられている一方、接続型プラットフォームが臨床医の業務負担を軽減し遠隔トラブルシューティングを支援するために商業化されている。フレゼニウス・メディカル・ケアは2026年6月、在宅透析プログラム向けの統一デジタルプラットフォームとしてkinexusを世界展開し、OEMがソフトウェア対応モニタリング、処方ワークフロー、およびクリニックシステムとの相互運用性を機器・消耗品と併せて収益化する機会を強化している。

もう一つの機会の軸は、施設内治療における大量処理型血液透析濾過法および関連治療の高度化に伴うアップグレードサイクルであり、機器転換には資本機器、消耗品、およびITコネクティビティが一体化された提案として求められる。フレゼニウス・メディカル・ケアは、米国での5008X CAREsystem展開の進展を報告し、2026年5月までに約100のクリニックに到達し、10万件超の治療を超えたことを示し、活発な転換活動と規模拡大に必要な運用モデルを示している。さらに、供給の耐性と設計段階からの規制適合が競争上の差別化要因として浮上している。FDAが2025年3月から2026年6月まで血液透析用血液回路を不足品目として掲載し、その後2026年6月に解除したことは、冗長な調達、地域化された製造選択肢、および制約のある部品への依存を減らす設計選択への需要を浮き立たせており、同時に接続機器をサイバーセキュリティおよび品質システムの要求事項と整合させる必要性も示している。

血液透析市場における最近の業界動向

- 2026年5月:フレゼニウス・メディカル・ケアが5008X CAREsystemの展開を米国内約100のクリニックに拡大し、10万件超の治療を実施した。この展開は、クリニックのワークフローおよびITシステムとの規模と統合を示している。

- 2025年6月:ニプロは、ウィーンで開催されたERA 2025会議において逆浸透式純水透析システムLiniXiaを発表し、施設内透析の拡大および近代化に向けたインフラ上の障壁に対応した。

- 2024年5月:バクスターはERA-EDTA会議においてコホート研究データを発表し、Theranovaダイアライザの使用が4年間にわたり転帰の改善および死亡リスクの低下と関連することを示した。

血液透析市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、血液透析治療から生じる価値を対象とし、治療提供に使用される主要機器、1回のセッションごとに必要な定期消耗品、および施設内・在宅両方の設定でプロバイダーが得るサービス収益を含む。

対象範囲の除外:本サイジングでは、腹膜透析、移植医薬品、および血管グラフトを除外する。

セグメンテーション概要

- 製品・サービス別

- 機器

- 血液透析装置

- 透析液供給システム

- その他

- 消耗品・アクセサリー

- 血液回路・チューブセット

- 濃縮液・溶液

- 止血デバイス

- カテーテル・瘻針

- その他の消耗品・アクセサリー

- サービス

- 機器

- モダリティ別

- 従来型長時間血液透析

- 短時間毎日血液透析

- 夜間血液透析

- エンドユーザー別

- 施設内透析

- 病院

- その他

- 在宅透析

- 施設内透析

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデルの初期構造については、透析需要層とその時間的変化を説明するのに役立つ公的な保健・人口データに依拠した。使用したソースには、CDCの腎疾患統計、米国腎臓データシステムの刊行物、世界保健機関のデータベース、世界銀行の人口統計指標、およびシステムレベルの確認のためのOECD保健統計などが含まれる。

純粋な公的データセットでは見えにくい前提を形作るため、企業の年次報告書、投資家向け説明資料、規制・償還に関する更新情報、および入手可能な場合の調達・入札通知も検討した。一部では、企業財務・インテリジェンス、特許データベース、および地域別の機器・消耗品活動を相互確認するための輸出入出荷レベルデータベースについて有料サブスクリプションを利用した。このデスクリサーチのリストは網羅的ではなく、データの検証、明確化、およびギャップの補完のために他の多くの公的ソースも検討された。

一次インタビューおよび調査

一次的な情報は、利用パターンおよび価格動向を理解する透析センター運営者、病院調達チーム、臨床医、ディストリビューター、および部品サプライヤーとのインタビューおよび構造化調査から得られた。これは世界的な市場であるため、APAC、EMEA、アメリカ地域を対象範囲に含め、意思決定に近い人々とともに地域の償還条件、在宅透析の導入状況、および機器の更新サイクルを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:27% | 経営幹部(CXO):19% | APAC:43% |

| 中堅層:51% | 機能/部門責任者:27% | EMEA:34% |

| 小規模企業:22% | マネージャー:54% | アメリカ地域:23% |

市場規模算定および予測

規模算定は、治療患者数および患者一人当たりの平均年間セッション数に基づくトップダウンの需要層構築から始まり、その後モダリティ構成(従来型、短時間頻回、夜間)および施設内・在宅の区分に応じて調整される。治療対象基盤が確定した後、典型的なセッション価格および治療当たりの想定消耗品負荷を用いて活動を価値に変換し、さらに更新サイクルおよび導入動向を用いて資本機器の価値を加える。

総計を根拠あるものにするため、出力結果は選択的なボトムアップ近似値と照合される。これには、ダイアライザ、血液回路、濃縮液のASP×数量サンプルチェック、および出荷方向や在庫動向に関するサプライヤー・チャネルからのフィードバックが含まれる。信号として使用された主要な入力(例示的)には、慢性腎疾患の負荷、末期腎疾患の発生率、対象人口内の透析普及率、償還率の方向性、施設における機器利用率、および地域生産が限られた市場における中核消耗品の輸入強度が含まれる。予測にはシナリオ分析を用い、在宅血液透析の異なる導入経路および異なる資金環境を反映させ、その後、一次回答者が今後数年間で現実的と述べた経路に選定された経路を整合させた。小規模国においてデータが乏しい場合は、一人当たりの治療普及率および代替利用ベンチマークを適用し、検証面談の際に前提を見直した。

データ検証および更新サイクル

検証は、モデルを治療患者総数、既設ベースのロジック、および患者一人当たり年間想定支出など、独立した信号に結び付ける相互確認によって行われる。大きな差異は段階的に検証され、まず単位確認、次に価格確認、そして最後に成長率が既知の償還、供給能力、およびアクセス上の制約と一致するかを検証する最終レビューが行われる。

外れ値が持続する場合、関連する面談対象者に再度連絡し、特定の項目を左右する二次データを再確認する。レポートは年次で更新され、主要な償還制度変更や供給混乱など、利用動向や価格に影響を及ぼしうる重大事象が発生した場合には、中間更新が発動される。納品前には、最新の公開情報および確認済みの市場信号を反映するため、新たなアナリストレビューが実施される。

他の公表推計値と比較したMordor Intelligenceの血液透析市場規模算定

公表されている血液透析の市場規模の値が大きく異なるように見えるのは、各社が同じ収益ストリームを対象としているわけではなく、モデルの前提とする利用状況や価格設定も異なるためである。差異は通常、サービスが含まれるかどうか、治療頻度の想定方法、および近接する腎疾患治療が同じ数値に静かに混合されているかどうかに関して現れる。

公表値の一部は、血液透析をより広範な腎代替療法支出の枠組みに組み込んでおり、近接するモダリティやより広範なケアサービスが加わることで合計額は急速に増加しうる。Mordor Intelligenceの規模算定手法では、対象範囲を血液透析機器、関連消耗品、および料金ベースの治療セッションに限定し、腹膜透析および移植関連支出を除外することで、明確な治療セッション需要層に価値を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 38.94 B (2026) | |

| 貿易出版社A | USD 95.52 B (2025) | より広範な収益枠組みを用いており、プロバイダー収益および関連する血液透析関連製品を、より多くのエンドユーザー設定にわたって混合させている可能性があり、非血液透析の腎疾患ケアがどの程度除外されているかが必ずしも明確ではない。基準年および通貨のタイミングも異なり、これが2026年を起点とする場合と比較した想定価格水準を変化させている。 |

| グローバルコンサルティング会社B | USD 102.10 B (2023) | 血液透析とともに腹膜透析を含む複合市場として報告しており、これにより計上される需要が拡大し、合計額が増加する。また、より早い基準年を起点としており、成長経路はサービスの評価方法およびモダリティ別シェアの将来予測方法に対して敏感である。 |

値のばらつきは主に対象範囲の選択、および価格・利用前提に用いられた年によって説明される。計上される収益が血液透析セッションおよびそれに直接関連する機器・消耗品に一貫して限定されている場合、モデルは治療患者数、セッション頻度、および更新サイクルを用いて検証しやすくなり、これらは市場の更新に伴い繰り返し確認できる指標である。

レポートで回答される主要な質問

2026年の血液透析市場の規模はどのくらいですか?

血液透析市場の規模は2026年に388億9,400万米ドルであり、2031年までに493億7,000万米ドルに達すると予測されています。

2031年までの血液透析の予想成長率はどのくらいですか?

収益は2031年にかけて年平均成長率4.86%で拡大する見込みです。

最も急成長している製品セグメントはどれですか?

消耗品・アクセサリーが剃刀と替刃型の販売モデルにより年平均成長率8.34%でトップを走っています。

在宅血液透析が注目されている理由は何ですか?

償還の平等化、簡便な機器、感染回避の意識が、2025年半ばまでに米国での在宅普及率を12.8%に引き上げました。

最も急速に拡大している地域はどこですか?

アジア太平洋が最も高い年平均成長率7.02%を記録しており、中国、インド、東南アジアが補助金付き透析プログラムを展開しています。

将来の競争を形成する技術は何ですか?

高透過性透析器、遠隔腎臓医療プラットフォーム、および初期段階のウェアラブル人工腎臓が、戦略的投資に影響を与える主要な革新テーマです。

最終更新日: