グローバル腎臓透析装置市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.56 十億米ドル |

| 市場規模 (2031) | 30.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル腎臓透析装置市場分析

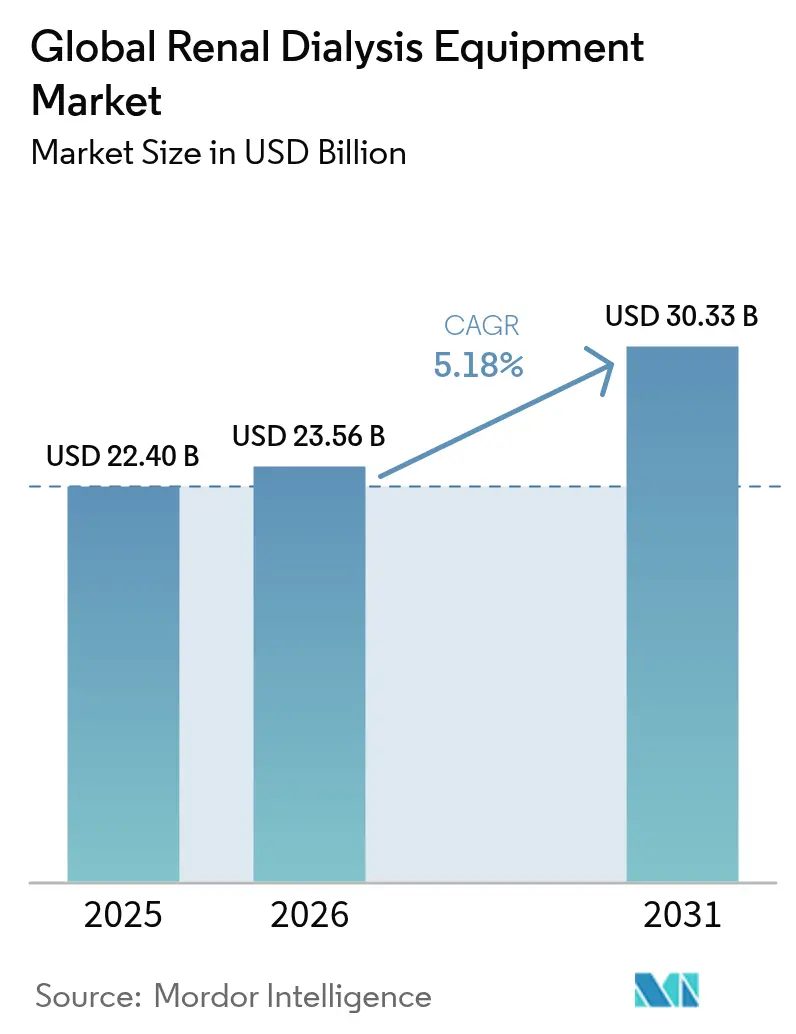

腎臓透析装置の市場規模は、2025年の224億米ドルから2026年には235億6,000万米ドルに成長し、2026年から2031年にかけて5.18%のCAGRで2031年までに303億3,000万米ドルに達すると予測されています。人口の高齢化、糖尿病有病率の上昇、慢性腎臓病(CKD)の罹患率増加が需要を持続させており、メディケアの2025年末期腎疾患(ESRD)支払い更新および世界各地での同様の償還制度改革が、施設内提供モデルから在宅ケアへの移行を加速させています。主要メーカーはインフラ需要を低減するコンパクトで節水型の機器を導入しており、サービスプロバイダーはAI対応の予知保全に投資してダウンタイムを最小化し、臨床アウトカムを改善しています。サプライチェーンの強靭性と環境持続可能性は、最近の原材料不足や使い捨てプラスチックに関する規制強化を受けて戦略的優先事項となっています。同時に、ウェアラブルおよびポータブルな吸着剤ベースのデバイスへの資本流入は、患者中心かつリソース効率の高い治療パラダイムへの中期的移行を示しています。

主要レポートのポイント

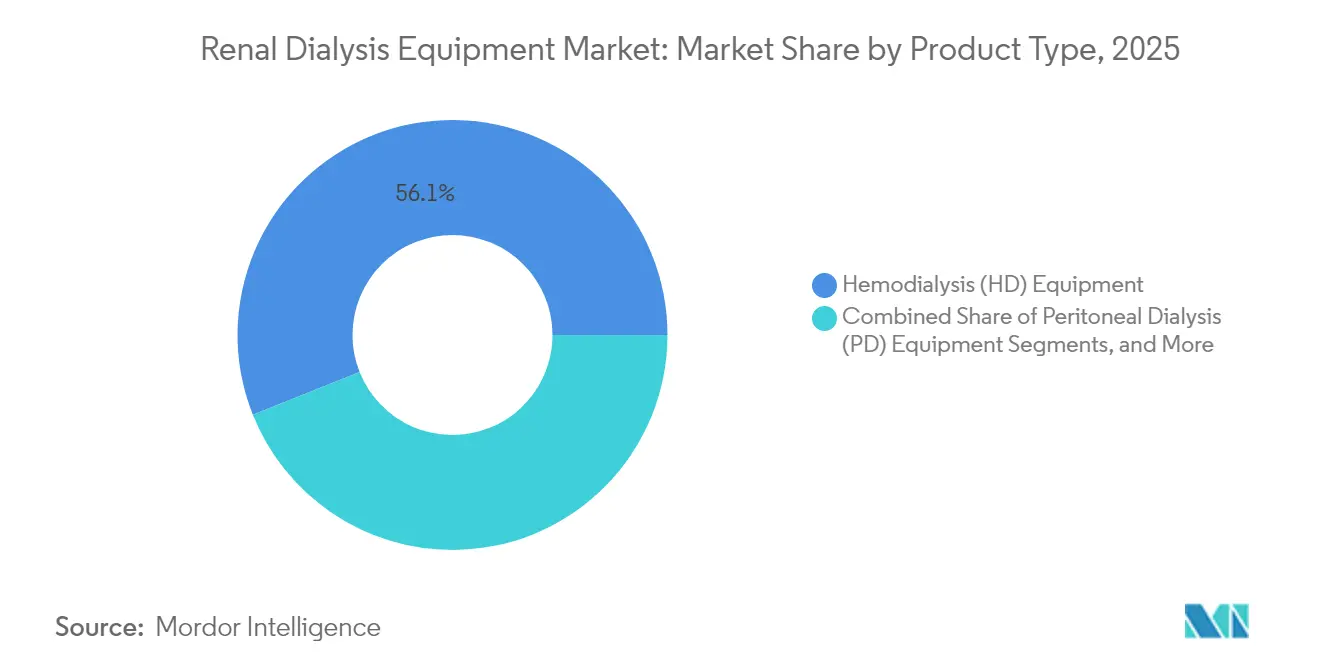

- 製品タイプ別では、血液透析装置が2025年の腎臓透析装置市場シェアの56.05%を占めてリードしており、腹膜透析装置は2031年にかけて6.42%のCAGRで成長すると予測されています。

- 用途別では、血液透析が2025年の腎臓透析装置市場規模の81.65%を占め、腹膜透析用途は2031年にかけて6.19%のCAGRで成長する見込みです。

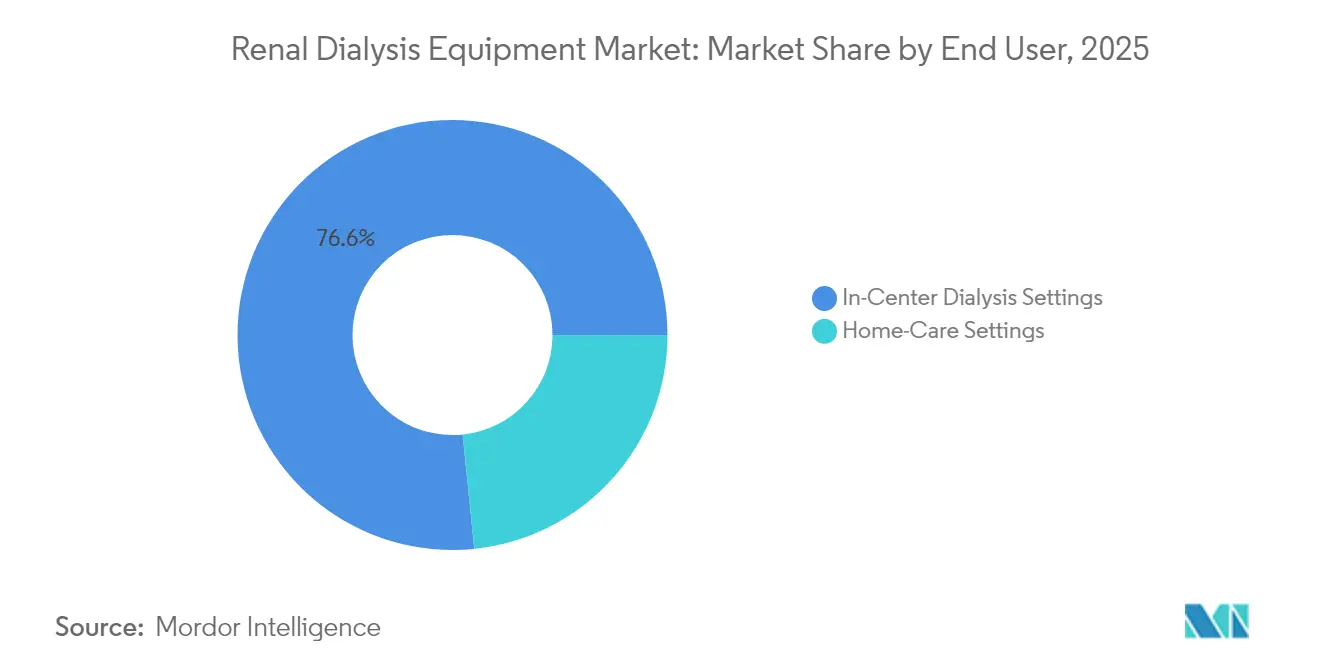

- エンドユーザー別では、施設内設定が2025年に76.62%の収益シェアを占め、在宅ケアセグメントは2026年から2031年にかけて5.88%のCAGRで拡大すると予測されています。

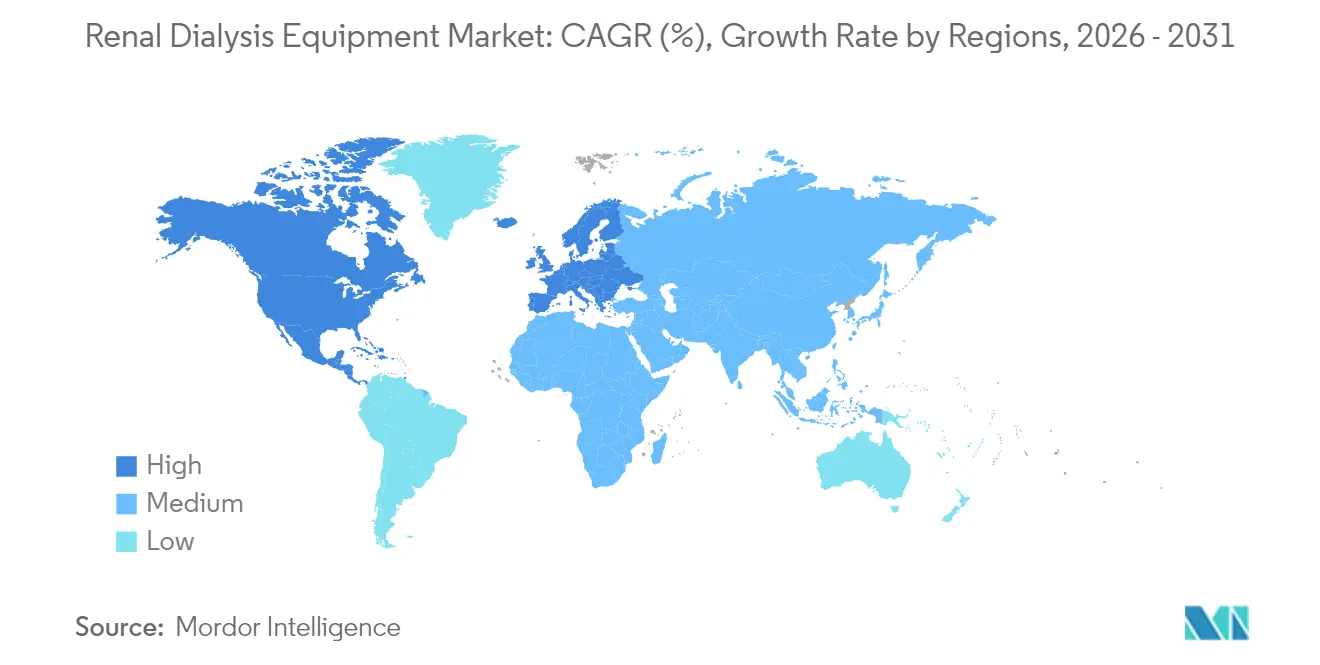

- 地域別では、北米が2025年の腎臓透析装置市場の43.02%を占め、アジア太平洋地域が2031年にかけて最速の6.86%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル腎臓透析装置市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腹膜透析に対する需要の増大 | +1.2% | グローバル;アジア太平洋地域およびラテンアメリカで最も強い | 中期(2〜4年) |

| 次世代装置に向けた研究開発支出 | +0.8% | 北米・欧州;アジア太平洋地域への波及 | 長期(4年以上) |

| CKD有病率の増加 | +1.5% | グローバル;低・中所得地域で最も高い負担 | 長期(4年以上) |

| ポータブル吸着剤ベースシステムの採用 | +0.7% | 北米・欧州 | 中期(2〜4年) |

| AI対応の予知保全 | +0.4% | 高度なインフラを持つ先進市場 | 中期(2〜4年) |

| ネットゼロ・無水透析技術 | +0.6% | グローバル;水不足地域で優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腹膜透析に対する需要の増大

臨床的エビデンスが施設内血液透析と同等の生存率を確認し、在宅治療患者の感染リスクが低いことが明らかになるにつれ、腹膜透析の利用が増加しています。米国腎臓データシステム(USRDS)は、2012年から2022年の間に在宅透析開始件数が70%増加したと報告しており、これはメディケアの2025年ESRD治療選択モデルのインセンティブによって支援されています [1]米国腎臓データシステム、「2024年USRDS年次データレポート」、usrds.nih.gov。ラテンアメリカはこのトレンドを示しており、メキシコが世界の腹膜透析人口の4分の1を占めています。それにもかかわらず、外科的トレーニングの不足や患者教育の限界によるアクセスギャップが一部の地域で依然として存在しています。臨床学会は現在、採用率を高めるために早期の治療法教育を推奨しており、機器メーカーはセットアップとモニタリングを簡素化する自動サイクラーを発売しています。

新規透析製品に向けた研究開発支出の増大

大手メーカーは透析プラットフォームのアップグレードに向けて複数年にわたる研究開発予算を確保しています。Fresenius Medical Careは5008Xシステムに対してFDA認可を取得しており、同システムは大量血液透析濾過を実現し、旧型機器の置き換えを目指しています [2]米国食品医薬品局、「510(k)認可K230145:5008X血液透析システム」、fda.gov。Baxterから新たに分離独立した腎臓ケア事業体であるVantiveは、ポータブルおよび植込み型技術の商業化に向けて5年間で10億米ドルの投資を計画しています。学術グループも勢いを加えており、ポーツマス大学は機器のダウンタイムを30%削減する予知保全アルゴリズムを実証し、ソウル国立大学はコンパクトな腹膜透析ユニット向けのナノ電気動力学ポンプの開発を進めています。KidneyXなどの資金調達プログラムは2023年以降1,700万米ドルを授与しており、プロジェクトの安定したパイプラインを確保しています。

慢性腎臓病(CKD)の有病率の増加

CKDは2025年に3,700万人のアメリカ人に影響を与えており、疫学的レビューでは2019年に世界で1,899万件の新規症例が記録され、腎臓透析装置市場の成長を支える持続的な負担が反映されています。糖尿病と高血圧が主要なリスク因子であり、CDCはメディケアが2024年にCKDに872億米ドルを支出し、予算の約8%を占めると推定しています。低所得国では罹患率の上昇が最も急激である一方、適切な治療能力が不足しており、コスト最適化された機器に対する大きなホワイトスペース機会が生まれています。モデリング研究では、CKD関連死亡者数が2030年までに181万人を超えると予測されており、透析および移植に対する需要が供給を上回ることが確実視されています。

ポータブル吸着剤ベース透析システムの採用

吸着剤カートリッジを通じて透析液を再生するポータブルシステムは、水消費量とインフラコストを大幅に削減します。Quanta Dialysis TechnologiesのSC+プラットフォームは、標準的な水道水で動作しながら施設内機器と同等の流量を実現する在宅使用向けFDA認可を取得しました。臨床試験では、脈動式プッシュプル流が溶質除去を10〜15%向上させることが示されており、施設は部屋の回転率の向上と光熱費の削減というメリットを享受しています。QuantaのシリーズDラウンドで2億4,500万米ドルを調達した後、投資家の信頼が急上昇し、グローバルな規模拡大と急性期ケアへの応用が可能となりました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 透析中の合併症とリスク | -0.8% | グローバル;発展途上地域でより高い影響 | 短期(2年以内) |

| 新興市場における償還の制限 | -1.2% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 医療グレード樹脂の供給の不安定性 | -0.6% | グローバル;北米・欧州で深刻 | 短期(2年以内) |

| 使い捨てプラスチックに関する規制上の精査 | -0.4% | 欧州・北米;アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

透析処置に関連する合併症とリスク

2024年にFDAが発出した安全警告では、小児用回路のシリコンチューブから有毒化合物が溶出することが詳述され、迅速な再設計と材料の代替が促されました(fda.gov)。血管アクセス感染は依然として入院の主要原因であり、CMS ESRD措置マニュアルは、カテーテル使用が動静脈瘻よりも高い敗血症率と相関していることを示しました。腹膜透析による腹膜炎は減少しているものの、トレーニングが限られた環境では臨床医の懸念が続いています。これらの合併症は治療コストを増大させ、治療開始を遅らせる可能性があり、装置全体の普及を鈍化させています。

新興市場における償還の制限

米国腎臓学会臨床ジャーナルの調査によると、調査対象政府の90%が維持透析を償還しているものの、支払い率が国内GDPと密接に連動しており、アジア太平洋地域およびアフリカの一部で大きなギャップが生じています。レジストリデータは、腎代替療法の有病率が国民総所得と密接に一致していることを示しており、財政的アクセスが主要な障壁であることを確認しています。CKDの成長が最も高い地域で償還が最も弱いため、メーカーはコスト最適化モデルを調整し、生産を現地化し、慈善団体と提携して需要を開拓する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:血液透析プラットフォームが引き続き優位を保ちながら腹膜透析装置が勢いを増す

血液透析機器、水処理システム、および付属消耗品は、数十年にわたる設置インフラと臨床医の習熟度に支えられ、2025年の腎臓透析装置市場シェアの56.05%を占めました。5008X大量血液透析濾過ユニットは米国の主要プロバイダー全体でフリートを刷新すると期待されており、従来型プラットフォームへの持続的な投資を示しています。一方、腹膜透析サイクラーは、支払者のインセンティブとユーザーフレンドリーなインターフェースの進歩に支えられ、6.42%のCAGRを記録すると予測されています。遠隔テレメトリを搭載した自動サイクラーは高齢者および農村部の患者への普及を拡大しており、新しい生体適合性溶液が腹膜炎率を低下させています。濃縮液および溶液も、経口リン酸バインダーを包括支払いに組み込むCMS政策変更の恩恵を受け、補助的な収益源を拡大しています。

腹膜透析装置の勢いは、移行期ケアユニットが候補者の治療法選択を支援するメキシコ、中国、米国で最も強くなっています。プラスチック製血液回路およびカートリッジのサプライチェーンの逼迫は、複数調達戦略の必要性を浮き彫りにしましたが、垂直統合された樹脂生産能力を持つメーカーは競合他社よりも混乱をうまく乗り越えています。持続可能性目標がリサイクル可能なカートリッジへの移行を加速しており、研究コンソーシアムは透析器ハウジング向けの植物由来ポリマーを試験しています。在宅利用が増加するにつれ、アフターサービスと24時間技術サポートが主要な競争上の差別化要因として浮上しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:従来型血液透析がリードしながら在宅ベースの治療法が加速

従来型施設内血液透析は、週3回の治療法の世界的な標準化を反映し、2025年の腎臓透析装置市場規模の81.65%を維持しました。最新機器内のAI駆動センサーは超濾過をリアルタイムで調整し、低血圧イベントを低減して品質指標に合致しています。短時間毎日透析および夜間透析は小規模なベースから成長しており、優れた体液管理と患者報告の生活の質を示すアウトカムデータによって支援されています。

腹膜透析用途は規模は小さいものの、6.19%のCAGRで拡大する見込みです。持続携行式腹膜透析(CAPD)はラテンアメリカの診療で主流であり、自動腹膜透析(APD)は先進国経済で普及が進んでいます。2024年のUSRDSレポートは、米国のクリニックの45.6%が依然として在宅透析認定を欠いていることを示しており、トレーニングの障壁が取り除かれれば大きな転換プールが生まれます。新興のテレヘルスプラットフォームにより、腎臓専門医はリアルタイムデータを確認して積極的に介入できるようになり、在宅ケアへの信頼が高まっています。

エンドユーザー別:施設ベースのケアが優位を保ちながら在宅ケアの成長が上回る

施設内施設は2025年に76.62%の収益を獲得し、規模の経済と即時の臨床監督によって支えられています。Fresenius Medical CareとDaVitaは垂直統合を通じてプロトコルを標準化し、調達を統合することで購買力を強化しています。病院ベースのユニットは重症度の高い患者を治療し、外科的リソースにより腹膜透析症例の割合が大きくなっています。

在宅ケア設定は新興ではあるものの、年間5.88%の成長が予測されています。メディケアの在宅透析支払い調整と水道水で動作する機器のFDA認可により、参入障壁が低下しています。移行期トレーニングプログラムは40%を超える転換率を報告しており、教育が体系化されれば患者の意欲が高いことを示しています。電子健康記録に接続されたリモートモニタリングプラットフォームは、規制遵守と早期有害事象検出を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、堅固な償還制度、広範なクリニックネットワーク、迅速な機器承認のおかげで、2025年の腎臓透析装置市場の43.02%を維持しました。メディケアは2024年にCKD受益者に750億米ドルを支出し、CMSは2025年のESRD基本料金を273.82米ドルに引き上げ、プロバイダーの設備投資予算を直接押し上げました。カナダの単一支払者モデルは全国的な透析カバレッジを保証しており、メキシコは持続的な政策支援により世界的に腹膜透析利用をリードしています。ノースカロライナ州の主要透析器工場へのハリケーン関連の混乱がサプライチェーンの集中を露呈しましたが、FDAの緊急使用許可により代替調達が可能となり、メーカーは拠点の多様化を促されました。

欧州は第2位の地域を構成しており、低水量・低廃棄物システムを優遇する厳格な環境指令が特徴です。ドイツ、フランス、英国の国民保健サービスは普遍的なアクセスに資金を提供しており、欧州腎臓学会は品質基準を調和させるための国境を越えた臨床ガイドラインを推進しています。イタリアの腎臓学会は2024年に10段階のグリーンフレームワークを発表し、クリニック内での透析器の再処理と再生可能エネルギーの採用を奨励しています。ISO 23500水質純度基準をAAMI基準に合わせる規制更新により、ベンダーは設置済みベース全体の濾過モジュールをアップグレードするよう促されています。

アジア太平洋地域は予測CAGR 6.86%で最も急成長している地域です。日本は世界最高のESRD有病率を記録しており、週3回の施設内血液透析に対する高度な償還制度を維持しています。中国とインドは66%のアクセスギャップに直面しており、最大の潜在需要プールを代表しています。政府主導の保険拡大、透析チェーンへのプライベートエクイティ投資、農村部への普及のための官民パートナーシップが格差を縮小しています。オーストラリアと韓国はほぼ普遍的なカバレッジを示しており、テレモニタリング在宅システムの早期採用者です。多国籍企業は価格感応度の高いセグメントに対応し、調達入札の資格を得るために現地組立工場の設立を増やしています。

競争環境

腎臓透析装置市場は高度に集中しています。Fresenius Medical CareとDaVitaは合わせて米国患者の69%を65%の施設で治療しており、Frесeniusは自社サイトに多くの機器を供給することで垂直統合を強化しています。FreeseniusによるNxStageの買収は在宅血液透析のラインナップを強化し、DaVitaは分析を活用して設備稼働率を最適化しています。Baxterは腎臓ケア部門Vantiveの38億米ドルの分離を完了し、ウェアラブルおよび植込み型技術の加速に10億米ドルを配分しており、この動きは2028年までに競争力学を再形成する可能性があります。

新興の挑戦者はポータビリティとユーザーの簡便性に焦点を当てています。Outset MedicalのTabloは水精製を統合し、急性期および慢性期の設定をサポートし、病院が専用ユニット以外でも透析を展開できるようにしています。QuantaのSC+はトロリーサイズのフットプリントでクリニックグレードのパフォーマンスを提供し、世界中で100万治療時間以上を積み重ねています。機器メーカーは持続可能性にも取り組んでおり、Niproは炭素排出量を削減した膜を持つ透析器を導入し、B. Braunは1治療あたりのプラスチック廃棄物を40%削減することを目指したリサイクル可能なカートリッジプログラムを試験しています。

戦略的提携が増加しています。Frесeniusは2025年にNvidiaと提携してアラームが作動する前に凝固異常を検出するAIワークフローを組み込み、BaxterはTencentと覚書を締結して中国市場向けの自動腹膜サイクラーにテレモニタリングを統合しました。サプライヤーは機器とクラウド分析、消耗品サブスクリプション、患者教育アプリを組み合わせて長期的な収益を確保し、ハードウェア仕様を超えた差別化を図っています。

グローバル腎臓透析装置産業リーダー

Fresenius Kabi AG

Baxter International, Inc.

Nikkiso Co, Ltd.

Nipro Corporation

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:コインバトールのFour Square Medical Centerが、住宅用途向けに設計されたROフリーシステムであるDimi在宅透析機器を発売しました。

- 2024年10月:Nephro Care India Ltd.とNIT Silcharが、治療コストを最大75%削減することが期待されるAI対応スマート血液透析機器のプロトタイプを発表しました。

- 2024年3月:Nipro Medical Corporationが米国にSURDIAL DX血液透析システムを導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、腎臓透析装置市場を、慢性または急性腎不全患者に対して血液透析または腹膜透析を直接実施するすべての新規機器および消耗品として定義しており、メーカーからの最初の販売時点での価値で評価されます。これには、スタンドアロン血液透析ユニット、腹膜サイクラー、関連する水処理モジュール、血液回路システム、透析器、および患者固有の液体カートリッジが含まれます。同一の濾過アーキテクチャを共有する持続的腎代替療法のデバイスも計上されます。

調査範囲の除外事項:レンタルサービス、処置費用、透析チェア、および一般的な病院設備は含まれません。

セグメンテーション概要

- 製品タイプ別

- 血液透析(HD)装置

- 透析機器

- 透析器

- 血液回路・チューブセット

- 水処理システム

- 腹膜透析(PD)装置

- 自動PDサイクラー

- ポータブルPD機器

- 濃縮液・溶液

- その他付属品

- 血液透析(HD)装置

- 用途別

- 血液透析

- 従来型血液透析

- 短時間毎日血液透析

- 夜間血液透析

- 腹膜透析

- 持続携行式腹膜透析(CAPD)

- 自動腹膜透析(APD)

- 血液透析

- エンドユーザー別

- 施設内透析設定

- 在宅ケア設定

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、および高成長アジア経済圏の腎臓専門医、調達マネージャー、アフターマーケットエンジニアとの複数の半構造化インタビューにより、在宅透析の普及率のストレステスト、輸入統計の検証、現実的な平均販売価格(ASP)の範囲の収集が可能となりました。患者擁護グループとの継続的なeサーベイにより、治療法の好みと交換間隔がさらに明確化されました。

デスクリサーチ

WHO の腎臓病有病率表、USRDS および ERA レジストリの ESRD 件数、UN Comtrade の HS コード 901890 および 842129 の輸出入コード、主要税関同盟の関税申告書など、公開されているアンカーから開始しました。これらは検証可能な出荷数または患者数を報告しているためです。国際腎臓学会の業界団体ブリーフ、FDA MAUDEデータベースの安全警告、Questelを通じて取得した特許ファミリーにより、技術普及と交換サイクルのマッピングが可能となりました。チームはその後、企業収益の内訳についてはD&B Hooversなどの有料リポジトリ、価格ニュースについてはDow Jones Factiva などの有料リポジトリを活用しました。これらのソースは市場規模のベースライン、典型的な平均販売価格、調達トレンドを示しており、ここに記載されているものを超えて多くの追加参考文献が参照されました。

市場規模と予測

市場をトップダウンでモデル化し、まず国別の治療済みESRD人口を予測し、透析治療法の普及率と機器対患者比率を乗じました。結果はサンプリングされたサプライヤー出荷量とチャネルチェックによってボトムアップで相互検証された後、最終調整が行われました。重要な変数には、慢性腎臓病の有病率、機器の耐用年数、年間平均治療セッション数、在宅ベースの採用シェア、公的償還上限、および機器の中央値ASP動向が含まれます。多変量回帰がこれらの推進要因を過去の収益に結びつけて2030年まで予測し、シナリオ分析が償還ショックや技術的ブレークスルーに対して調整します。

データ検証と更新サイクル

アウトプットはアナリスト、シニアアナリスト、ドメインリードの3層レビューを経ます。最新の出荷またはレジストリデータとの差異が±5%を超えた場合、モデルの再実行が行われます。12ヶ月ごとに更新し、規制または回収イベントが需要に重大な影響を与える場合は中間更新を行います。

Mordorの腎臓透析装置ベースラインが信頼できる理由

公表されている数値は、プレーヤーが異なるデバイスグループ、価格定義、更新リズムを選択するため、しばしば乖離します。当社はデバイスのみのレンズ、現在のASPスタック、年次更新を開示しているため、意思決定者は数値に含まれるものと含まれないものを即座に把握できます。

主要なギャップ要因としては、一部の出版社が消耗品と複数年のサービス契約を機器収益に組み込んでいること、在宅ケアサイクラーを除外しているもの、および変動の激しい通貨期間に合計を膨らませるスポット為替レートではなく会計年度平均を使用して売上を換算しているものがあります。当社の厳格な範囲設定と年央の通貨調整により、このような変動を制限しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 211億7,000万米ドル(2024年) | ||

| 985億1,000万米ドル(2024年) | グローバルコンサルタントA | 機器と液体およびメンテナンスサービスを組み合わせ、病院支出プロキシに基づいて合計を算出 |

| 195億2,000万米ドル(2024年) | 産業出版社B | 工場出荷価格を使用し、在宅透析システムを範囲から除外 |

要約すると、Mordorの透明なデバイスリスト、患者ベースの需要プール、および二重検証ステップは、クライアントが具体的な変数に遡って追跡し、限られたリソースで再現できるバランスの取れたベースラインを生み出しており、これはより広いまたは狭いレンズでは保証できないものです。

レポートで回答される主要な質問

グローバル腎臓透析装置市場の規模はどのくらいですか?

グローバル腎臓透析装置市場規模は2026年に235億6,000万米ドルに達し、5.18%のCAGRで成長して2031年までに303億3,000万米ドルに達すると予測されています。

グローバル腎臓透析装置市場の現在の規模はどのくらいですか?

2026年、グローバル腎臓透析装置市場規模は235億6,000万米ドルに達すると予測されています。

グローバル腎臓透析装置市場の主要プレーヤーは誰ですか?

Fresenius Kabi AG、Baxter International, Inc.、Nikkiso Co, Ltd.、Nipro Corporation、B. Braun Melsungen AGがグローバル腎臓透析装置市場で事業を展開する主要企業です。

グローバル腎臓透析装置市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

グローバル腎臓透析装置市場で最大のシェアを持つ地域はどこですか?

2025年、北米がグローバル腎臓透析装置市場において最大の市場シェアを占めています。

このグローバル腎臓透析装置市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、グローバル腎臓透析装置市場規模は235億6,000万米ドルと推定されました。本レポートはグローバル腎臓透析装置市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のグローバル腎臓透析装置市場規模も予測しています。

最終更新日: