末梢静脈カテーテル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

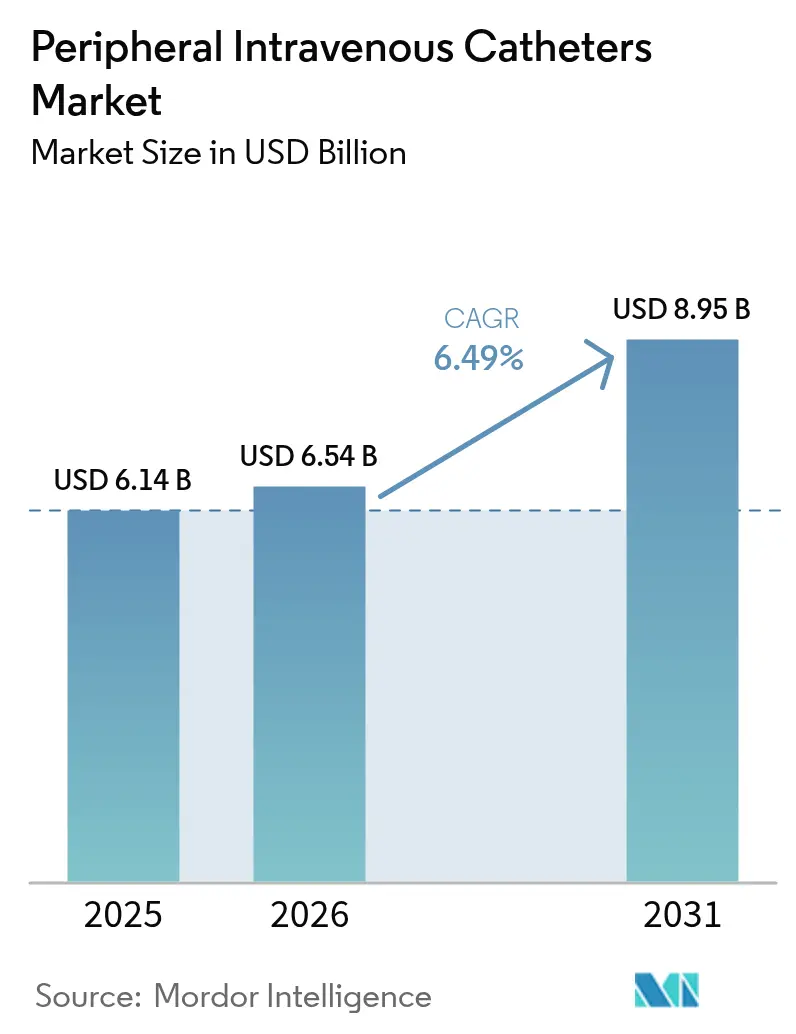

| 市場規模 (2026) | 6.54 十億米ドル |

| 市場規模 (2031) | 8.95 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による末梢静脈カテーテル市場分析

末梢静脈カテーテル市場規模は、2025年のUSD 61億4,000万から2026年にはUSD 65億4,000万へと成長し、2026年~2031年の CAGR 6.49%で2031年にはUSD 89億5,000万に達すると予測されています。外来ケアの拡大、厳格な安全規制、継続的な製品革新が、プレミアム安全設計機器への調達決定を後押ししています。慢性疾患の罹患率上昇により、長期留置を必要とする信頼性の高い血管アクセスを必要とする患者層が拡大しています。外来手術センター(ASC)は、処置件数の増加と1エピソードあたりのコスト低減により成長を加速させており、一方で病院は依然として絶対的なデバイス需要の中心を担っています。メーカーは、閉鎖システム設計、画像誘導挿入ツール、合併症発生率の低減と臨床医のワークフロー改善を実現する先進材料処方を通じて競争力を高めています。

主要レポートのポイント

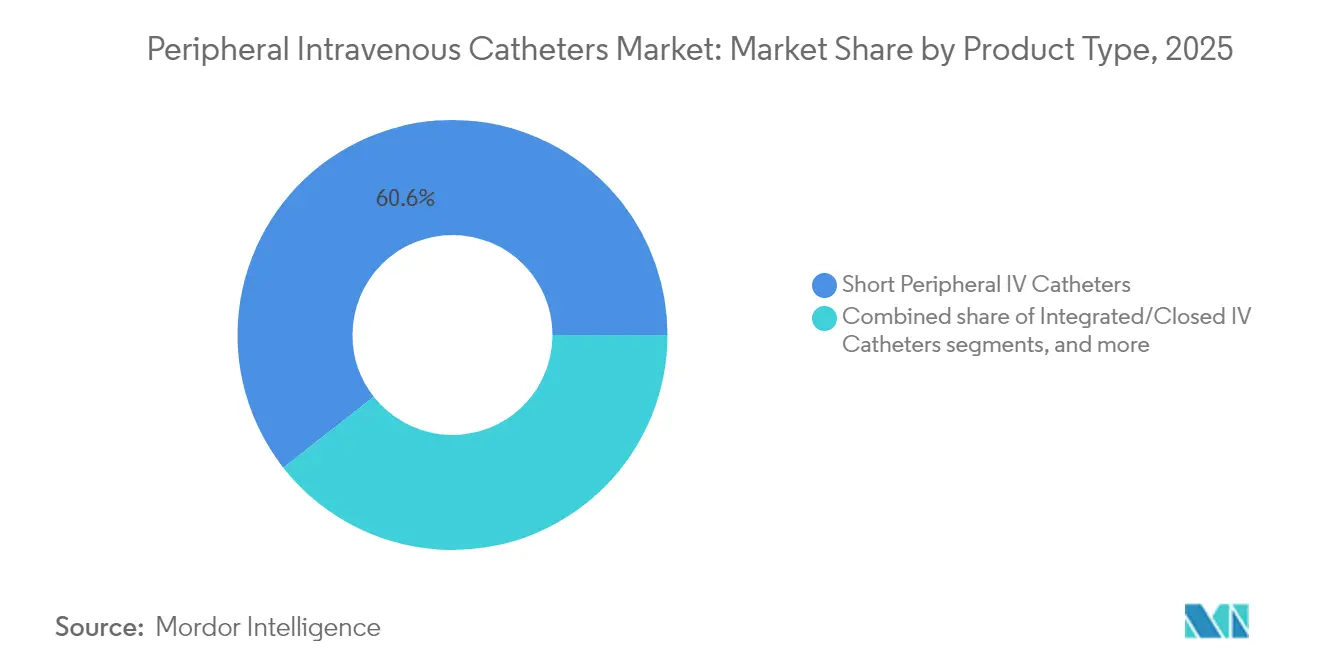

- 製品タイプ別では、短期末梢IVカテーテルが2025年の末梢静脈カテーテル市場シェアの60.58%を占め、ミッドラインカテーテルは2031年にかけてCAGR 8.21%で拡大しています。

- 技術別では、安全性・血液制御設計が2025年の末梢静脈カテーテル市場の67.95%を占め、同セグメントは2031年にかけてCAGR 8.54%で成長しています。

- 材料別では、ポリウレタンが2025年の末梢静脈カテーテル市場の57.02%を維持しており、シリコーンは2031年にかけてCAGR 8.33%の成長が見込まれています。

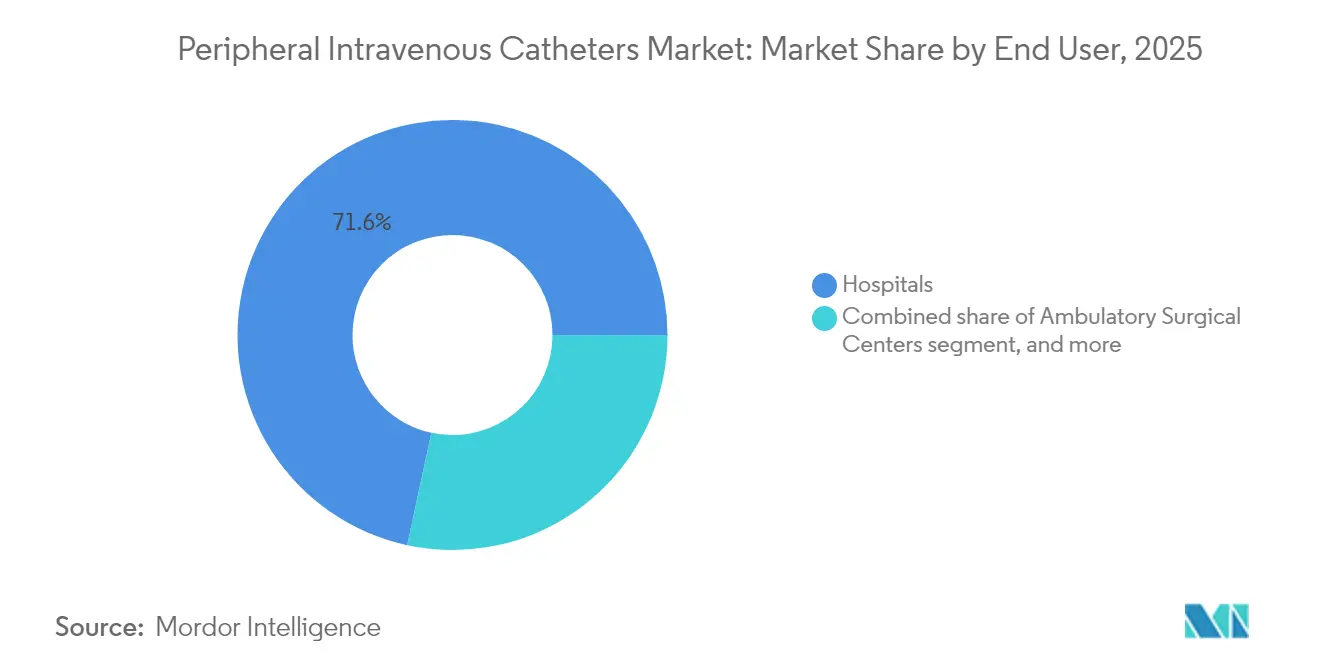

- エンドユーザー別では、病院が2025年の末梢静脈カテーテル市場規模の71.62%を占め、ASCはCAGR 9.35%で最も成長の速いチャネルとなっています。

- 用途別では、薬剤投与が2025年売上高の44.15%を生み出しており、画像診断造影剤は2031年にかけてCAGR 9.22%で上昇すると予測されています。

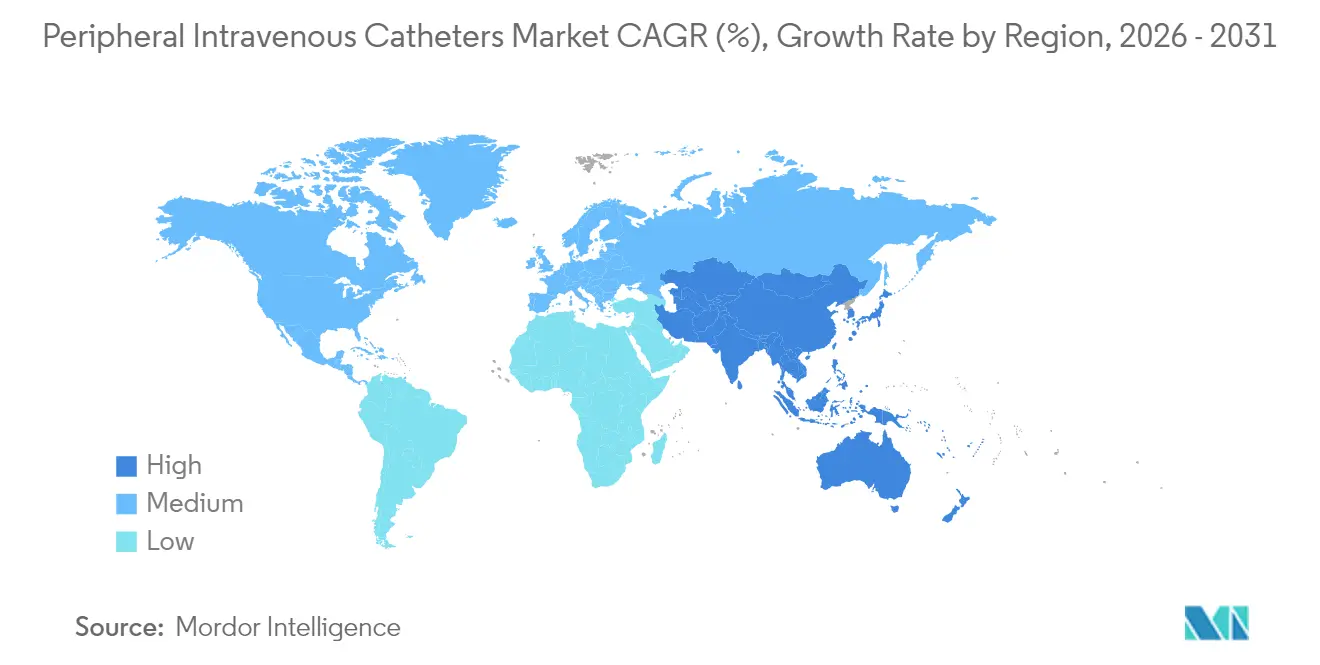

- 地域別では、北米が2025年の売上高の39.88%を占め、アジア太平洋地域は2031年にかけて地域最高CAGR 7.34%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の末梢静脈カテーテル市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患および急性疾患の負担増大 | +1.2% | 北米、欧州、日本 | 長期(4年以上) |

| 外来および在宅点滴設定の拡大 | +1.0% | 北米、EU;主要なアジア太平洋都市圏での加速 | 中期(2~4年) |

| 針刺しおよび血液曝露安全性に関する規制上の義務 | +0.8% | 世界規模、北米およびEUにおける最も厳格な執行 | 短期(2年以内) |

| カテーテル材料および設計における継続的な製品革新 | +0.7% | 北米、欧州、日本のR&Dハブ | 中期(2~4年) |

| 新興市場における政府の一括調達プログラム | +0.6% | インド、中国、ASEAN、中東・アフリカ、中南米 | 長期(4年以上) |

| 血管アクセスへの画像診断およびデジタルガイダンスの統合 | +0.4% | 北米およびEUでの早期採用;アジア太平洋地域全体のプレミアムセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および急性疾患の負担増大

糖尿病に関連する障害調整生存年は2000年以降80%以上増加しており、急性ケアおよび長期ケア環境での信頼性の高い血管アクセスへの需要が高まっています。米国、日本、西欧の高齢化人口は、長期留置カテーテルと高頻度点滴を必要とする多疾患併存状態を経験しています。病院は、引張強度52.9 MPaながら光透過率90%を示すポリウレタン材料を検証しており、留置部位の視認性向上と予定外の再留置削減を実現しています。個別化された腫瘍学・バイオロジクスレジメンは、長期間にわたる一定の流量を必要とし、挿入時外傷を軽減するミッドラインおよび長期留置デバイスをプロバイダーが選好する傾向を高めています。これらの疫学的動向が全体として安定した需要量の成長を支え、感染耐性・高透明性カテーテルを市場に投入するサプライヤーに報酬をもたらしています。

外来および在宅点滴設定の拡大

ASCは2034年までに4,400万件の処置を行うと予測されており、2024年比で21%の増加となり、血管アクセスが開始される場所を再定義しています。外来移行により、ICU外での維持を目的として設計されたデバイスの購入が加速しており、治療中にシステムを閉鎖状態に保つ統合延長チューブが含まれます。在宅点滴プロトコルは、2024年の点滴療法実践基準に概説されているとおり、看護師の介入を最小限に抑えて開存性を維持するデバイスを重視するようになっています。BDのSiteRite 9などのデジタル超音波システムは、画像と針追跡を組み合わせ、初回成功率を高め、予定外の入院を減少させています。これらのケア提供の変化は、カテーテルをポータブルガイダンスツール、消耗品、および非病院スタッフ向け教育モジュールと組み合わせるサプライヤーに有利に働きます。

針刺しおよび血液曝露安全性に関する規制上の義務

FDAは2024年に力作動式分離デバイスをクラスIIの特別管理下に分類し、安全設計カテーテルへの調達を促進しました[1]連邦官報、「静脈内カテーテルの分類」、FEDERALREGISTER.GOV。米国の医療システムは針刺し1件あたり平均USD 890の賠償リスクに直面しており、血液制御ハブに対するROI論拠を強化しています。超音波ガイダンスは小児の初回成功率を触診時の45.8%に比して85.4%に向上させ、挿入関連の損傷イベントを低減しています。グループ購買組織はこれらの義務に沿った契約条件を整備し、安全設計品に価値分析委員会での優先ティアを付与しています。規制当局の監視が拡大するにつれ、従来の開放型ハブ製品は段階的廃止のリスクにさらされ、閉鎖型・自動安全システムへのシェア移行が加速しています。

カテーテル材料および設計における継続的な製品革新

シリコーン系接着プラットフォームは、アクリル固定具と比較して皮膚への目に見えるダメージを軽減し、外来および小児科での患者の快適性を支援します。不透明ポリウレタンは、柔軟性を犠牲にすることなく処置中の視認性を最適化し、インターベンショナルイメージングスイートでの採用を促進します。埋め込みセンサーアレイによりリアルタイムの圧力・流量モニタリングが可能となり、BDのCue針追跡アルゴリズムは325 psiまでのパワーインジェクション中の留置精度を向上させます。このような多機能設計はプレミアム価格を実現しますが、再留置や合併症の減少を通じて下流コストの相殺を実証しています。その結果、R&Dパイプラインは抗菌コーティング、生分解性シャフト、および電子医療記録と連携して留置時間を自動記録するスマートハブを標的としています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カテーテル不具合および合併症の高発生率 | -0.9% | 世界規模;資源制約のある医療システムで最も深刻 | 短期(2年以内) |

| 代替血管アクセスデバイスの入手可能性 | -0.6% | 北米、欧州;高集中度の三次施設での普及進展 | 中期(2~4年) |

| 環境持続可能性および廃棄物処理に関する懸念 | -0.5% | EUおよび北米が政策変更をリード;世界的に拡大 | 長期(4年以上) |

| グループ購買組織の購買力集中 | -0.4% | 米国が主導;欧州および一部のアジア太平洋市場への影響が拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カテーテル不具合および合併症の高発生率

初回静脈穿刺の失敗率は40%にのぼり、難アクセス群では70%まで急増し、米国の救急部門において年間推計USD 26億8,000万のコスト増加をもたらしています。FDA による特定のPowerPICCロットへの早期警告などのデバイスリコールは、臨床医の信頼を損ない、予算外の交換サイクルを引き起こします。中心ライン関連血流感染は依然として医療関連菌血症の約20%を占めており、現場で次亜塩素酸を生成して継続的に消毒するハブの探索を促しています。これらの不具合を軽減するには、より多くのトレーニング、超音波設備への資本投資、および堅牢なデータ追跡が必要であり、小規模病院が短期的に吸収するには困難なコストとなる可能性があります。

環境持続可能性および廃棄物処理に関する懸念

米国の単回使用カテーテルプログラムは年間2億600万リットルの廃棄物を生み出しており、よりグリーンな代替品への要求を引き起こしています。NHSは、リサイクル可能または再利用可能なセットを提供するサプライヤーに報酬を与える集中廃棄物削減フレームワークの試験導入を行っています[2]ブライトン・アンド・サセックス医科大学、「持続可能な医療機器レポート」、BSMS.AC.UK。生分解性ポリマー(ポリヒドロキシアルカノエート、ポリ乳酸、ポリブチレンサクシネート)は依然として研究段階にあり、競争力のあるコストで臨床性能に匹敵する必要があります。米国の政策立案者はライフサイクルアセスメントをデバイス承認に組み込み、メーカーにサプライチェーン全体での炭素削減を文書化することを求めています。持続可能性はブランド価値を高めますが、再処理ワークフローと滅菌インフラは近期的な複雑性を生じさせ、採用ペースを鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミッドラインが長期留置採用を強化

ミッドラインカテーテルは、短期IVカテーテルが2025年の売上高の60.58%を維持する中にあっても、2031年にかけてCAGR 8.21%という最速の成長を記録し、日常的な点滴での多用途性によってその地位が裏付けられています。臨床試験により、中間期間の治療において、ミッドラインカテーテルが末梢挿入型中心静脈カテーテルと比較して血流感染リスクを低減することが実証されています。ミッドラインの末梢静脈カテーテル市場規模は、慢性ケアパスウェイが外来施設へと移行するにつれて更に拡大すると予測されています。

設計の更新は、軟質先端部を持つ造影剤対応シャフト、統合型スタビライザー、および28日間以上閉塞なしで維持される閉鎖型コネクタを中心としています。B. BraunのIntrocan Safety 2 Deep Access IVカテーテルに対する規制認可は、自動針シールドと強化された流量が統合されて臨床医の信頼を強化している方向性を示しています。価格に敏感な購買者は依然として基本的な短期カテーテルに依存していますが、再挿入イベントを最小化するという臨床上の必要性により、ミッドラインは腫瘍学、心不全、複雑な抗菌薬レジメンの新たな標準として台頭しています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

技術別:安全システムがプレミアムからメインストリームへ

安全性・血液制御タイプが2025年売上高の67.95%を占め、CAGR 8.54%を加えており、コンプライアンスが調達の重要基準としてコストを上回ってきていることを示しています。閉鎖型ハブバルブと自動後退針は、血液曝露を95%削減するBD Insyte Autoguard BCなどのフラッグシップポートフォリオ全体に組み込まれています。末梢静脈カテーテル市場では、特に訴訟リスクの高い地域において従来型開放型ハブ製品の段階的廃止が続いています。

専門学会は安全カテーテルとベッドサイド超音波の併用を推奨しており、米国心エコー図学会の2024年ガイドラインは、挿入外傷を削減するためのファクトリー統合型フラッシュバックチャンバーと鈍針カニューレを承認しています。病院が公開ダッシュボードで鋭利器材損傷指標を追跡するにつれ、リスク調整型償還モデルは高い事故率を示す施設にペナルティを課し始めており、安全デバイスへの移行を強化しています。

材料別:シリコーンが快適性指標で存在感を増す

ポリウレタンは引張強度と化学的適合性から依然として売上高の57.02%を占めていますが、外来留置時間の延長に伴い、シリコーンが最高CAGR 8.33%を記録しています。ポリウレタンの末梢静脈カテーテル市場シェアにおけるリーダーシップは、広範なSKUの入手可能性と価格競争力に起因していますが、シリコーンの柔らかいモジュラスは静脈炎の発生率を低下させ、小児腫瘍学プロトコルで評価されています。

メーカーは、550 nmで90%の透明性を維持しながら耐久性を向上させるポリウレタン-ウレアブレンドを実験しており、性能差を埋めて挿入時の視認性を確保しています。将来の材料ロードマップは、抗菌添加剤、血栓形成を低減する親水性内面、およびESG調達基準に沿ったリサイクルコンテンツに焦点を当てています。

エンドユーザー別:ASCの成長がチャネルミックスを再定義

病院は2025年売上高の71.62%を占め、外傷、集中治療、および高集中度処置における中心的役割を反映しています。一方、CAGR 9.35%で進展するASCは、支払者が当日退院パスウェイを推進する中、チャネルの優先順位を再定義しています。メディケアは2022年に330万人の受給者に対するASCサービスにUSD 61億を支出しており、その規模を裏付けています。

末梢静脈カテーテル市場では現在、メーカーが外来ターンオーバーに特化したカラーコード部品を持つコンパクトな挿入キットを提供しています。在宅健康機関と点滴薬局は隣接する拡大領域を代表しており、それぞれがアドヒアランスと安全性を確保するためのリモートトレーニングポータルと改ざん防止包装を必要としています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

用途別:診断が高圧設計を牽引

薬剤投与は2025年の売上高の44.15%を占める最大の用途として残り、一方で画像診断および造影剤デリバリーはCTおよびMRIの設備拡張に伴いCAGR 9.22%で拡大しています。BDのNextiva Diffusicsはレーザーカットされたディフュージョンチップを採用しており、325 psiまでのパワーインジェクションに耐えながら血管の完全性を損ないません。この機能により末梢アクセスが放射線科スイートへと拡大し、中心ラインの必要性を軽減し、処置時間全体を短縮します。

画像診断用途の末梢静脈カテーテル市場規模は、インターベンショナル放射線科医が急速・高流量ボーラスデリバリーを必要とする多相造影研究に依存するにつれて拡大する見通しです。輸液蘇生と栄養点滴は中核ながら成熟しており、輸血専用デバイスは血液安全監視プロトコルに連動したニッチな需要量を維持しています。

地域分析

北米は2025年売上高の39.88%を生み出しており、年間消費量が3億ユニットを超える米国が中心を担っています。強固な償還制度と安全ポートフォリオへの病院投資が、プレミアムな平均販売価格を支えています。同地域は超音波誘導挿入モジュール、リモート血管アクセス資格認定、カテーテル留置時間コンプライアンスを監視する予測分析ダッシュボードを追加しています。カナダとメキシコはそれぞれ公的入札と新たなマキラドーラ製造拠点を通じて地域規模を拡大しています。

欧州は成熟した規制環境において、患者安全義務と新興のサーキュラーエコノミー要件のバランスを取っています。ドイツ、フランス、英国が地域需要の大部分を占め、スペインとイタリアは単回使用プラスチック削減を目的とした再使用パイロットを採用しています。EU医療機器規制の施行により、サプライヤーは技術文書と市販後監視を更新することを余儀なくされ、新規参入者の市場参入障壁が高まっています。公的調達フレームワークは臨床エビデンスと並んで持続可能性を重視するようになっており、リサイクルポリマーと長寿命フォーマットに関する対話を促進しています。

アジア太平洋地域はCAGR 7.34%で最も成長の速い地域であり、中国、インド、日本、韓国、オーストラリアが牽引しています。インドの医療技術セクターは、2023年の新薬・医療機器・化粧品法のもとで2030年までにUSD 160億~170億からUSD 500億へと拡大する見通しであり、国内製造アライアンスを触媒しています。中国はコスト効率の高い大量生産を活かしつつ、三次病院にサービスを提供するためのプレミアム画像誘導システムに投資しています。日本の超高齢社会は、脆弱な静脈に対応した先進シリコーン設計を必要とし、オーストラリアは国家品質指標に沿った感染予防基準に注力しています。これらのトレンドが全体として末梢静脈カテーテル市場の価格帯全体でのフットプリントを拡大させ、多国籍企業にサプライチェーンのローカライズと臨床教育プラットフォームの共同開発を迫っています。

競争環境

末梢静脈カテーテル市場は中程度の集中度を示しており、上位5社が世界売上高の60~65%を支配していると推定されています。BDによる2025年のEdwards LifesciencesのCritical Care部門のUSD 42億での買収は、カテーテルと血行動態分析を連携させる統合型患者モニタリングエコシステムへの進出を示しています。TeleflexによるBIOTRONIKの血管インターベンション事業のEUR 7億6,000万での買収は、薬剤コーティングバルーンへのポートフォリオ拡張を実現し、既存のシースおよびアクセスデバイスとのクロスセルを可能にします。

B. Braunは2020年以降USD 10億超を投資して米国のIV輸液生産能力を拡大し、年間3,000万本の追加IVセットを加え、地域サプライチェーンの確保への戦略的コミットメントを示しています。Terumoは心臓血管およびデジタルヘルスにおける革新を取り込むためにUSD 7,500万のコーポレートベンチャーファンドを立ち上げ、血管アクセスにおけるパイプラインの多様化を強化しています。Poly Medicureなどのニッチイノベーターは、FDA認可のNouvo Safety Setを通じて存在感を高めており、ターゲットを絞ったR&Dと規制の俊敏性が専門チャネルでのシェア獲得を可能にすることを実証しています。

競争上の差別化は、閉鎖ループ型安全機構、超音波対応イントロデューサー技術、および電子健康記録に使用率指標を供給するデータ接続型ハブを中心に展開しています。ESG資格は欧州での入札差別化要因として台頭しており、炭素削減を定量化し返却プログラムを実施するサプライヤーが有利な立場に立っています。グループ購買組織はAI対応アナリティクスを活用して合併症調整後の総所有コストを特定し、留置時間の優位性と低い再留置率が実証可能なデバイスを優先しています。

末梢静脈カテーテル業界のリーダー企業

B. Braun Melsungen AG

Lineus Medical

Becton Dickinson & Company

ICU Medical (Smiths Medical)

Teleflex Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TeleflexはBIOTRONIKの血管インターベンション事業の買収を完了し、薬剤コーティングバルーンカテーテルおよびステントへと事業を拡大、2026年以降年間6%の成長を見込んでいます。

- 2025年2月:BDは薬剤デリバリーおよび血管アクセス部門への注力強化に向け、バイオサイエンスおよび診断ソリューションセグメントのスピンオフを発表しました。

- 2025年2月:Trinity CapitalはCagent VascularにUSD 1,500万の成長資本を提供し、血管内処置向けセレーション技術の拡大を支援しました。

- 2025年1月:Strykerはイナリ・メディカルを買収することで末梢血管領域に参入し、血栓管理デバイスへの事業拡大を示しました。

- 2024年11月:TerumoはVARIPULSEアブレーションプラットフォームのFDA 510(k)認可を取得し、心房細動患者の74.4%が12か月後の再発なしを示しました。

- 2024年10月:B. BraunはUSD 10億の5カ年設備投資プログラムにより、IV輸液生産量を20%増加させ、年間3,000万本のIVセットを追加しました。

世界の末梢静脈カテーテル市場レポートの調査範囲

レポートの調査範囲によれば、末梢静脈カテーテル(PIVC)は小型の可撓性チューブです。これは末梢静脈に挿入され、薬剤および栄養補助食品を投与するために用いられます。診断目的での血液サンプルの採取に広く利用されています。これは針を用いて患者の体内に挿入されます。この処置の後、末梢静脈カテーテルは医療用粘着テープを使用して患者の皮膚に固定されます。末梢静脈カテーテル市場は、製品タイプ(統合型/閉鎖型カテーテル、末梢挿入型カテーテル)、エンドユーザー(病院、外来手術センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートは、世界の主要地域の17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

末梢静脈カテーテル市場は、製品タイプ(統合型/閉鎖型カテーテルおよび末梢挿入型カテーテル)、エンドユーザー(病院、外来手術センター、およびその他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)別にセグメント化されています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| 短期末梢IVカテーテル |

| 統合型/閉鎖型IVカテーテル |

| ミッドラインカテーテル |

| 長期留置カテーテル |

| 安全性・血液制御カテーテル |

| 従来型カテーテル |

| ポリウレタン |

| シリコーン |

| その他のプラスチック |

| 病院 |

| 外来手術センター |

| 在宅医療および代替ケア |

| クリニックおよび個人医院 |

| 薬剤投与 |

| 輸液および栄養投与 |

| 輸血 |

| 診断検査および画像診断造影剤 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 短期末梢IVカテーテル | |

| 統合型/閉鎖型IVカテーテル | ||

| ミッドラインカテーテル | ||

| 長期留置カテーテル | ||

| 技術別 | 安全性・血液制御カテーテル | |

| 従来型カテーテル | ||

| 材料別 | ポリウレタン | |

| シリコーン | ||

| その他のプラスチック | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅医療および代替ケア | ||

| クリニックおよび個人医院 | ||

| 用途別 | 薬剤投与 | |

| 輸液および栄養投与 | ||

| 輸血 | ||

| 診断検査および画像診断造影剤 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

末梢静脈カテーテル市場の現在の価値はどれくらいですか?

市場は2026年にUSD 65億4,000万と評価されており、2031年までにUSD 89億5,000万に成長すると予測されています。

末梢静脈カテーテル分野で最も急成長しているセグメントはどれですか?

外来手術センターが最も成長しており、ケアが外来設定へとシフトするにつれて2031年にかけてCAGR 9.35%と予測されています。

末梢静脈カテーテル需要における北米のシェアはどのくらいですか?

北米は2025年の世界売上高の39.88%を占め、米国では年間3億本以上のカテーテルが使用されています。

カテーテル購入決定を再編しているテクノロジートレンドは何ですか?

安全性・血液制御設計が調達を主導しており、2025年に売上高の67.95%を占め、CAGR 8.54%で成長しています。

ミッドラインカテーテルはなぜ普及が進んでいるのですか?

ミッドラインカテーテルは、中心ラインより感染リスクが低い長期留置を提供し、2031年にかけてCAGR 8.21%を牽引しています。

持続可能性への懸念はカテーテルセクターにどのような影響を与えていますか?

EUおよび北米の規制当局はライフサイクルアセスメントを承認プロセスに組み込んでおり、メーカーにリサイクル可能および生分解性材料の探索を促しています。

最終更新日: