腹膜透析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

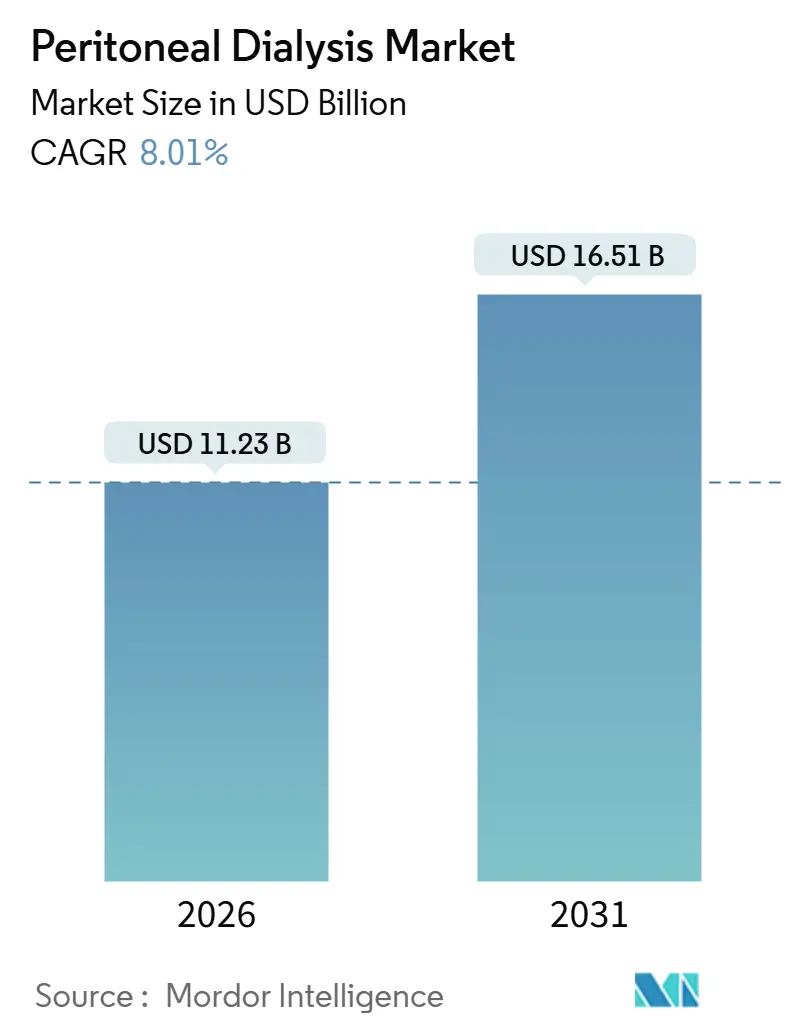

| 市場規模 (2026) | 11.23 十億米ドル |

| 市場規模 (2031) | 16.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

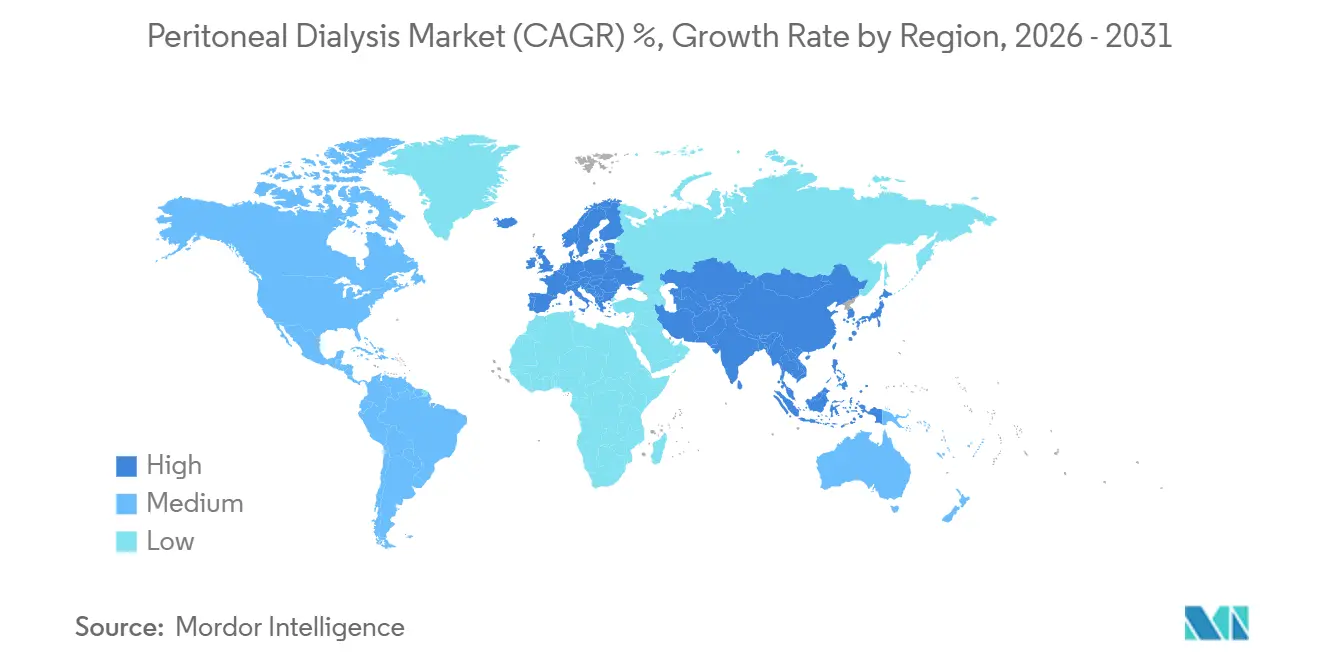

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

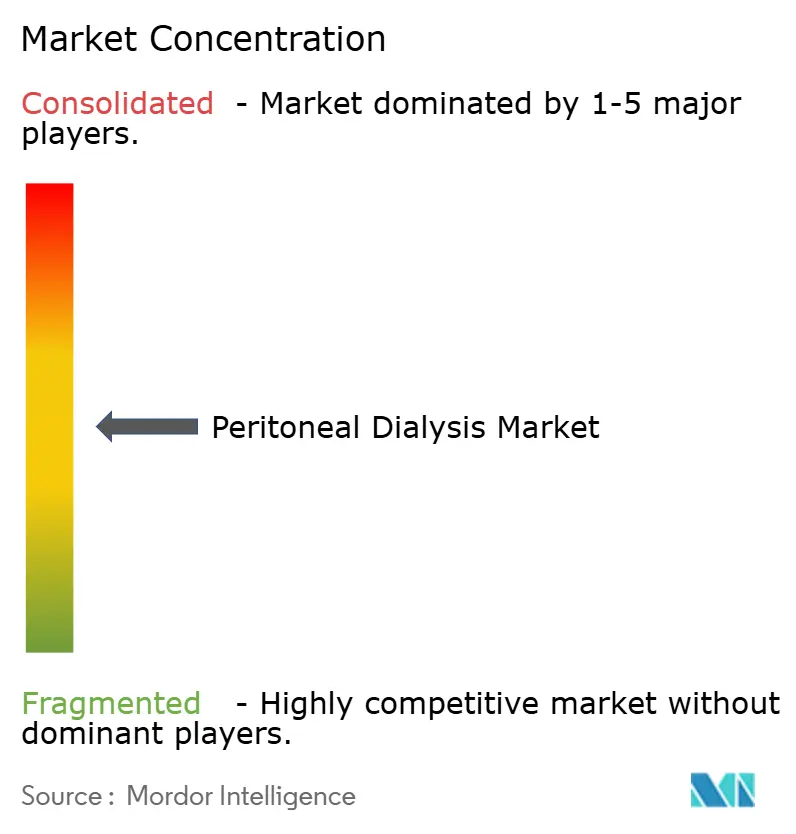

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腹膜透析市場分析

腹膜透析市場規模は2026年に112億3,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 8.01%で成長し、2031年までに165億1,000万米ドルに達する見込みです。

この拡大は、支払者が価値に基づく腎臓ケアを評価する中で、施設内血液透析から在宅ベースの選択肢へと構造的にシフトしていることを反映しています。米国における在宅透析普及率30%の義務目標、および欧州・アジア太平洋の一部における同様の「PD優先」政策が、腹膜透析市場の機会を拡大しています。自動サイクラーに組み込まれた接続機能、国内製造消耗品への輸入関税の低下、糖尿病および高血圧の負担増大が相まって需要を持続させています。一方、製造業者はハリケーン・ヘレンが単一拠点リスクを露呈した後、サプライチェーンの統合を進め、デュアルソーシング戦略と地域的な生産能力の追加を推進しています。感染管理プロトコル、一部の新興経済圏における償還格差、プラスチックおよび電子機器への関税変動が見通しを抑制しているものの、腹膜透析市場の長期的な軌道を妨げるものではありません。

主要レポートのポイント

- 製品タイプ別では、腹膜透析液が2025年に36.81%の収益シェアをリードし、PD機器は2031年までにCAGR 8.94%で拡大する見込みです。

- 治療モダリティ別では、持続携行式腹膜透析(CAPD)が2025年に腹膜透析市場シェアの64.57%を占め、自動腹膜透析(APD)は2031年までにCAGR 9.81%で進展しています。

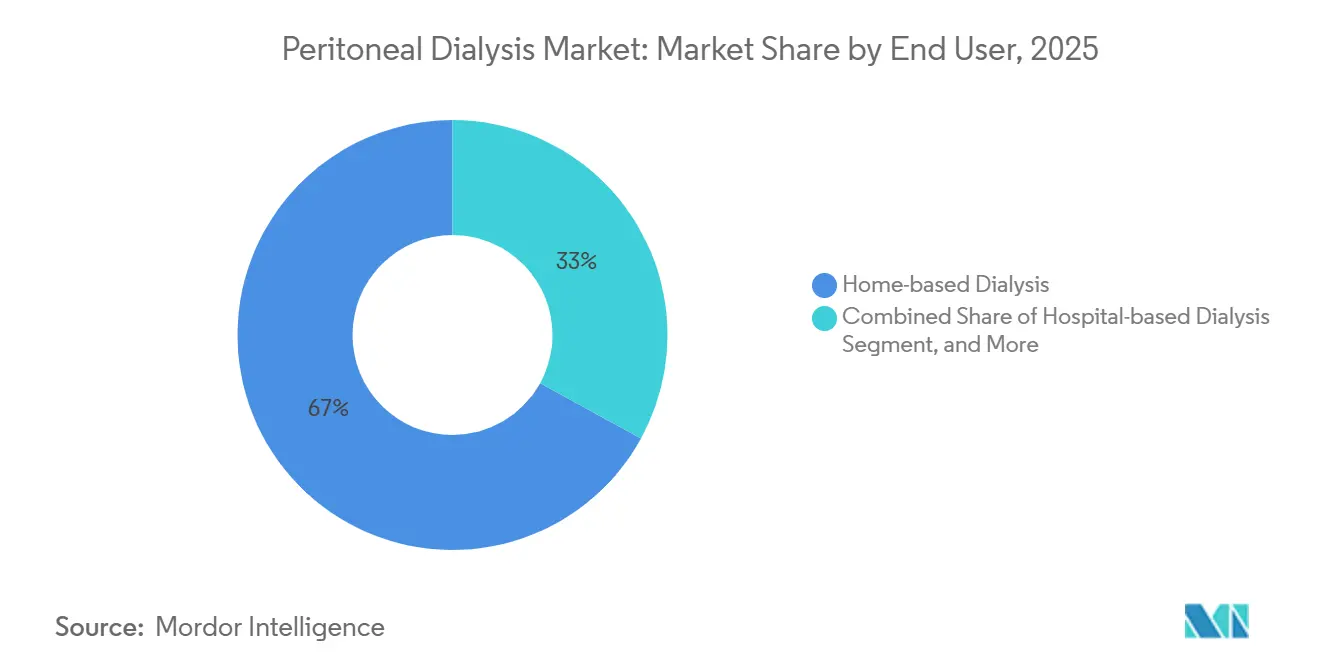

- エンドユーザー別では、在宅透析が2025年に腹膜透析市場規模の67.02%を占め、2026年から2031年にかけてCAGR 12.22%で拡大する見込みです。

- 地域別では、北米が2025年に腹膜透析市場シェアの34.83%を占め、アジア太平洋は2031年までにCAGR 12.95%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の腹膜透析市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なESRD・CKD有病率の上昇 | +1.8% | 世界全体、特に北米、欧州、アジア太平洋に集中 | 長期(4年以上) |

| 在宅腎代替療法への需要の高まり | +2.1% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 自動PDサイクラーおよび生体適合性溶液における技術的進歩 | +1.5% | 世界全体、北米・EUでの早期採用 | 中期(2〜4年) |

| 有利な償還制度改革 | +1.3% | 米国、カナダ、英国、ドイツ | 短期(2年以内) |

| 治療最適化のためのAI対応遠隔モニタリングプラットフォーム | +0.9% | 北米、西欧、日本 | 中期(2〜4年) |

| 輸入依存度を低下させるサプライチェーンの地域化インセンティブ | +0.7% | 中国、インド、ブラジル、ASEAN | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なESRD・CKD有病率の上昇

糖尿病と高血圧の蔓延に伴い、末期腎不全の世界的な発生率は上昇し続けています。米国腎臓データシステムは2024年に130,754件の新規ESRD症例を記録し、前年比2.3%増となりました。中国では1億3,230万人の成人が慢性腎臓病を抱えているにもかかわらず、透析を受けているのはわずか15%にとどまり、膨大な未充足ニーズが浮き彫りになっています。[1]中国国家衛生健康委員会、「慢性腎臓病有病率レポート」、nhc.gov.cn インドでは年間約22万人のESRD患者が新たに発生しているが、維持療法を受けているのは10%未満です。これらの疫学的トレンドは、ほとんどのOECD加盟国において患者一人当たりの年間支出が施設内血液透析の3倍に達することから、医療システムが費用対効果の高い代替手段を求める中で、腹膜透析市場の持続的な需要量の成長を確実なものとしています。製造業者は、新興市場での手頃な価格を重視したグルコース節約型溶液と低コストサイクラーの生産拡大で対応しています。

在宅腎代替療法への需要の高まり

患者の自律性、パンデミック時代の感染懸念、および支払者のインセンティブが、モダリティ選択を変化させています。CMSのESRD治療選択モデルの参加者は、2021年から2024年の間に在宅療法の開始を18%増加させました。NHS Englandsの2024年ガイダンスは、禁忌でない限り腹膜透析をデフォルトのモダリティとして指定し、施設内血液透析と比較して入院率を27%削減しました。[2]NHS England、「臨床委託政策」、england.nhs.uk 2024年の米国腎臓学会誌のコホート研究では、PD患者がCOVID-19の波の間に院内感染を41%少なく経験したことが示されました。雇用主は日中の生産性を維持する夜間自動療法を好むようになり、就労年齢層での採用が加速しています。これらの変化は、腹膜透析市場の中期的な見通しを強化しています。

自動PDサイクラーおよび生体適合性溶液における技術的進歩

接続型サイクラーは治療データをクラウドダッシュボードに送信し、腎臓専門医が対面なしで処方を調整できるようにしています。BaxterのHomechoice Clariaは2024年に120万件以上のリモートセッションを記録しました。Kidney Internationalの無作為化試験では、遠隔モニタリングが2年間で技術的失敗を34%削減したことが示されました。生体適合性溶液はグルコースを超えて進化しており、イコデキストリンは現在欧州の使用量の22%を占め、長時間滞留の限外濾過をサポートしています。2025年のメタ分析によると、アミノ酸透析液は高齢PD患者の血清アルブミンを0.3 g/dL改善しました。これらのイノベーションは療法の持続性を延ばし、脱落リスクを低減し、対象患者プールを拡大することで、腹膜透析市場の勢いを強化しています。

有利な償還制度改革

価値に基づく支払いモデルは、在宅療法の投資回収期間を短縮します。メディケアは2025年に在宅透析の複合レートを3.2%引き上げ、6ヶ月間で月額150米ドルのトレーニング支払いを追加しました。ドイツは現在、腎臓専門医にPDを提供しない理由を文書化することを義務付け、PD優先カウンセリングをソフト義務化しています。オンタリオ州とブリティッシュコロンビア州は、患者一人当たり月額75カナダドル(55米ドル)で遠隔モニタリングを償還しています。これらの改革は、提供者のインセンティブを患者中心のアウトカムと一致させ、腹膜透析市場のより迅速な成長を解放しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腹膜炎およびカテーテル関連感染リスク | -1.2% | 世界全体、南アジア・サハラ以南アフリカ・ラテンアメリカで深刻 | 中期(2〜4年) |

| APDシステムの高い資本・消耗品コスト | -0.9% | 新興市場(インド、ブラジル、東南アジア、中東・アフリカ) | 短期(2年以内) |

| 新興市場における熟練スタッフ・患者トレーニングの不足 | -0.7% | サハラ以南アフリカ、南アジア、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 医療グレードプラスチックおよび電子機器への関税ショック | -0.5% | 世界全体、輸入依存市場に集中した影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腹膜炎およびカテーテル関連感染リスク

感染は技術的失敗と入院の主要原因であり続けています。ISPDガイドラインは、世界の腹膜炎発生率の中央値が患者年当たり0.40エピソードであり、低資源地域の施設では0.80を超えることを示しています。[3]国際腹膜透析学会、「腹膜炎に関する推奨事項」、ispd.org 2024年の米国腎臓学会臨床誌の研究では、PD脱落者の14%がカテーテル感染に起因し、多くの場合黄色ブドウ球菌の定着が原因であることが示されました。エジプトのPD普及率は1%未満であり、臨床医が感染懸念と予防的抗生物質へのアクセス制限を挙げています。製造業者は抗菌カテーテルコーティングと紫外線コネクタを展開していますが、一人当たりの医療費が低い市場では普及が遅れており、腹膜透析市場を抑制しています。

APDシステムの高い資本・消耗品コスト

自動サイクラーの定価は4,000米ドルから8,000米ドルであり、月間消耗品は1,200米ドルに達することがあります。ブラジルの統一医療システムは420米ドルのみを償還しており、多くの患者がCAPDに戻ることを余儀なくされています。インドの国家透析プログラムはPDを除外しており、民間保険の上限は25,000インドルピー(300米ドル)で、典型的なAPD支出を下回っています(MOHFW.GOV.IN)。Kidney International Reportsは、APDがセンター当たり150人以上の患者がいる場合にのみ施設内血液透析とコスト中立になると算出しています。これらの手頃な価格のギャップがAPDの普及を遅らせ、新興経済圏における腹膜透析市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:溶液が主導、機器が加速

腹膜透析液は2025年の腹膜透析市場の36.81%を占め、予測可能な収益ストリームを生み出す定期的な消耗品購入によって牽引されています。Freseniusの二室バッグは汚染リスクをさらに低減し、溶液へのロイヤルティを強化しています。一方、PD機器はリモート調整を可能にするクラウド接続型サイクラーに支えられ、CAGR 8.94%で成長する見込みです。Sharesource対応ユニットは2024年に交換漏れを31%削減しました。PDセットとカテーテルは価値が低いものの、療法開始に不可欠であり、Medtronicのデュアルカフシリコーン設計は2024年に出荷量が12%増加したと報告されています。

欧州の医療機器規則2017/745に基づくコンプライアンスコストの上昇により、小規模参入者は撤退を余儀なくされ、競争の激しさは増しているものの安全性は向上しています。イコデキストリンなどの生体適合性製剤は現在、欧州の溶液販売の22%を占めています。JMSは高輸送体における酸性症リスクを軽減する重炭酸塩ブレンドを導入しました。これらの開発は臨床的選択肢を拡大し、腹膜透析市場における製品の多様化を持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療モダリティ別:CAPDがリード、APDがシェアを獲得

持続携行式腹膜透析は、資本要件が低いため2025年の腹膜透析市場シェアの64.57%を占めました。しかし、手動交換の負担が治療の漏れにつながり、患者の23%が少なくとも週1回の交換をスキップしています。自動腹膜透析は、夜間療法が日中のルーティンを維持し、KDQOL-SFでの生活の質スコアを18%改善するため、9.81%で成長しています。韓国は2024年にAPD普及率47%に達し、償還の同等性とサイクラーリースプログラムに支えられています。

ハイブリッドスケジュールはニッチなままであり、患者の5%未満に推奨されていますが、残存腎機能の維持において有望性を示しています。米国のバンドル支払い構造には現在遠隔モニタリングが含まれており、APDへの処方をさらに傾けています。このシフトは、機器対応モダリティの腹膜透析市場規模を拡大するという支払者とサプライヤーの戦略的目標と一致しています。

エンドユーザー別:在宅透析が急速に拡大

在宅療法は2025年の腹膜透析市場規模の67.02%を占め、大規模な米国組織における在宅目標30%の義務化に支えられ、CAGR 12.22%で拡大する見込みです。Health Affairsの分析では、メディケアの患者一人当たりの年間支出が在宅PDで89,000米ドルであるのに対し、施設内血液透析では96,000米ドルであることが示されました。2024年のAJKDの実世界レビューでは、遠隔モニタリングが入院を27%削減したことが示されました。病院環境は急性感染管理とカテーテル留置において引き続き重要ですが、外来センターが日常的な処置を引き継ぐにつれてシェアを失っています。透析クリニックはトレーニングハブとして機能しており、DaVitaは2024年のクリニック収益の18%が在宅サポートサービスから生じていると報告しています。日本のように看護師主導の指導を認める規制上の柔軟性は、トレーニングのボトルネックを緩和し、農村人口への腹膜透析のリーチを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の腹膜透析市場の34.83%を占め、メディケア・アドバンテージの普及とカナダの州レベルの在宅優先政策が在宅療法を促進しました。モデルへの参加により、米国の在宅開始は2021年から2024年の間に18%増加しました。メキシコは2024年にPDカバレッジを9%増加させ、22,000人の受益者を追加しました。2024年のBaxter工場の混乱により、FDAは緊急輸入承認を発行し、義務的なデュアルソーシングに関する議論を引き起こしました。オンタリオ州は2025年に新規PD開始率31%を達成し、州レベルの指標で世界をリードしています。

欧州はコンプライアンス主導のままであり、ドイツの指令は2024年に新規PD患者を14%増加させました。NHS Englandは2024年に新規透析開始の28%にPD開始を推進しました。フランスの普及率は、償還改善にもかかわらず文化的な抵抗から11%にとどまりました。南欧のパイロットでは、財政的インセンティブが18ヶ月以内にモダリティミックスを変化させることができることが示されており、地域の腹膜透析市場でのさらなる成長を予兆しています。

アジア太平洋は2031年までにCAGR 12.95%で最も速い成長を記録する見込みです。中国の15%税還付とWEGOの新工場が輸入依存度と価格水準を低下させています。インドのPLI制度はPoly Medicureでのカテーテル生産能力拡大に1,800万米ドルを誘致しました。日本はAI駆動のアラートと承認に支えられ、2024年にPD患者が3.2%増加しました。オーストラリアは農村部のカバレッジにテレヘルスを活用しています。韓国は補助金付きリースに支えられ、PD普及率43%でリードしています。

中東・アフリカおよび南米は、償還格差とトレーニング不足により遅れています。ブラジルのPD普及率は2023年に4.3%に低下し、月間償還が消耗品コストを下回ったままです。サウジアラビアとUAEはそれぞれPD普及率10%未満を報告していますが、ドバイの2024年の無料サイクラープログラムは将来の上昇余地を示唆しています。南アフリカのクワズール・ナタール州でのパイロットはPD普及率22%を達成しましたが、国家資金を待っています。これらの地域は、政策障壁が取り除かれれば加速する可能性のある潜在的な需要プールを代表しており、世界の腹膜透析市場を拡大させる可能性があります。

競合環境

腹膜透析市場は集中しており、VantiveとFresenius Medical Careが合算で大きなシェアを保有しています。2024年にBaxterからスピンオフしたVantiveは、Homechoice Clariaサイクラーおよびジアネール/エクストラネール溶液フランチャイズを維持しており、接続型ユニットがインストールベースの34%を占めると報告しています。

イノベーションパイプラインは携帯性と吸着剤再生を標的としています。AWAK Technologiesは装着型PDデバイスに対してFDAのブレークスルーデバイス指定を取得し、ピボタル試験に向けて2,000万米ドル以上を調達しました。Medtronicのデュアルカフテンクホフカテーテルは感染と移動リスクを低減し、2024年の出荷量を12%増加させました。Terumo、Nipro、Asahi Kaseiなどのアジア企業はコスト優位性を活用しており、TerumoのAIアラートは2025年3月に日本の承認を取得しました。中国の新興企業WEGOは新工場から40%低価格の溶液を提供し、東南アジアとラテンアメリカを標的としています。インドのPoly MedicureとMitra IndustriesはPLIインセンティブの下で輸出フットプリントを拡大しています。

欧州のMDRに基づく規制上のハードルはコンプライアンスコストを引き上げています。専任の品質チームを持たない小規模企業は監査の遅延に直面し、製品発売が遅れ、既存企業の規模優位性が強化されています。ハリケーン・ヘレンはサプライ集中リスクを浮き彫りにし、デュアルソーシングとモジュール型冗長性の要求を促しました。戦略的対応には、地域製造、クラウドネイティブソフトウェアのアップグレード、参入コストを下げるリースモデルが含まれており、すべて腹膜透析市場でのシェアの防衛または獲得を目的としています。

腹膜透析業界リーダー

Baxter International Inc.

Terumo Corporation

B. Braun Melsungen AG

Fresenius Medical Care AG & Co. KGaA

Medtronic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Baxterはノースコーブ工場で2つの点滴溶液ラインを再稼働させ、ハリケーン・ヘレン前の生産能力の85%を回復しました。

- 2025年12月:FDAはNephroditeのHolly埋め込み型持続透析システムにブレークスルーデバイス指定を付与しました。

- 2025年6月:Vantiveはデジタル対応の腎臓ケアイノベーションに5年間で10億米ドルを充当しました。

- 2024年9月:Fresenius Medical CareはNxStage在宅血液透析システムの米国ユーザー数が14,000人を超え、GuideMe ソフトウェア機能強化を搭載したVersi HDを導入しました。

世界の腹膜透析市場レポートの範囲

腹膜透析(PD)は、患者自身の腹膜(腹腔の内壁)を半透過性フィルターとして使用し、血液から老廃物、余分な水分、電解質を除去する腎代替療法の一形態です。体外機器と血管アクセスを必要とする血液透析とは異なり、PDは外科的に留置されたカテーテルを通じて無菌の透析液(ダイアライゼート)を腹腔内に注入することで体内で行われます。

腹膜透析市場レポートは、製品タイプ(腹膜透析液、PD機器、PDセット、PDカテーテル、アクセサリー・サービス)、治療モダリティ(CAPD、APD、ハイブリッド/間欠的PD)、エンドユーザー(在宅、病院、透析センター・クリニック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 腹膜透析液 |

| PD機器 |

| PDセット |

| PDカテーテル |

| アクセサリー・サービス |

| 持続携行式腹膜透析(CAPD) |

| 自動腹膜透析(APD) |

| ハイブリッド/間欠的PD |

| 在宅透析 |

| 病院ベース透析 |

| 透析センター・クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 腹膜透析液 | |

| PD機器 | ||

| PDセット | ||

| PDカテーテル | ||

| アクセサリー・サービス | ||

| 治療モダリティ別 | 持続携行式腹膜透析(CAPD) | |

| 自動腹膜透析(APD) | ||

| ハイブリッド/間欠的PD | ||

| エンドユーザー別 | 在宅透析 | |

| 病院ベース透析 | ||

| 透析センター・クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の腹膜透析市場の予測値はいくらですか?

市場は2031年までに165億1,000万米ドルに達し、CAGR 8.01%を反映する見込みです。

腹膜透析において最も速く成長している治療モダリティはどれですか?

自動腹膜透析は、夜間療法が就労年齢の患者に支持されることからCAGR 9.81%で進展しています。

支払者が在宅透析を推進している理由は何ですか?

在宅PDはメディケアの患者一人当たりの年間支出を89,000米ドルに抑え、施設内ケアの96,000米ドルと比較して入院頻度を低減します。

製造業者は腹膜透析における感染リスクにどのように対処していますか?

企業は抗菌カテーテル、紫外線接続デバイス、および臨床発症前に腹膜炎を予測するAIアラートを展開しています。

腹膜透析市場で最も高い成長が見込まれる地域はどこですか?

アジア太平洋は2031年までにCAGR 12.95%で拡大し、中国とインドの地域化インセンティブおよび韓国の成熟したインフラに牽引されます。

最終更新日: