パーフュージョン放射線学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.20 十億米ドル |

| 市場規模 (2031) | 4.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

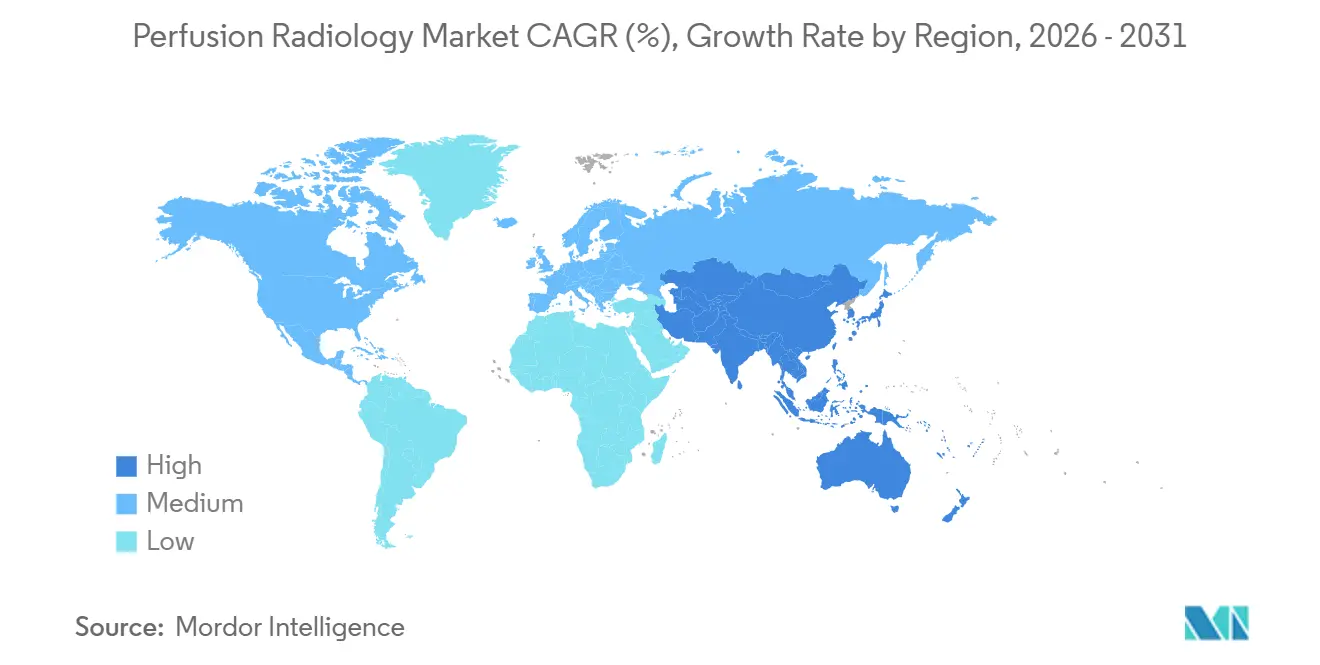

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーフュージョン放射線学市場分析

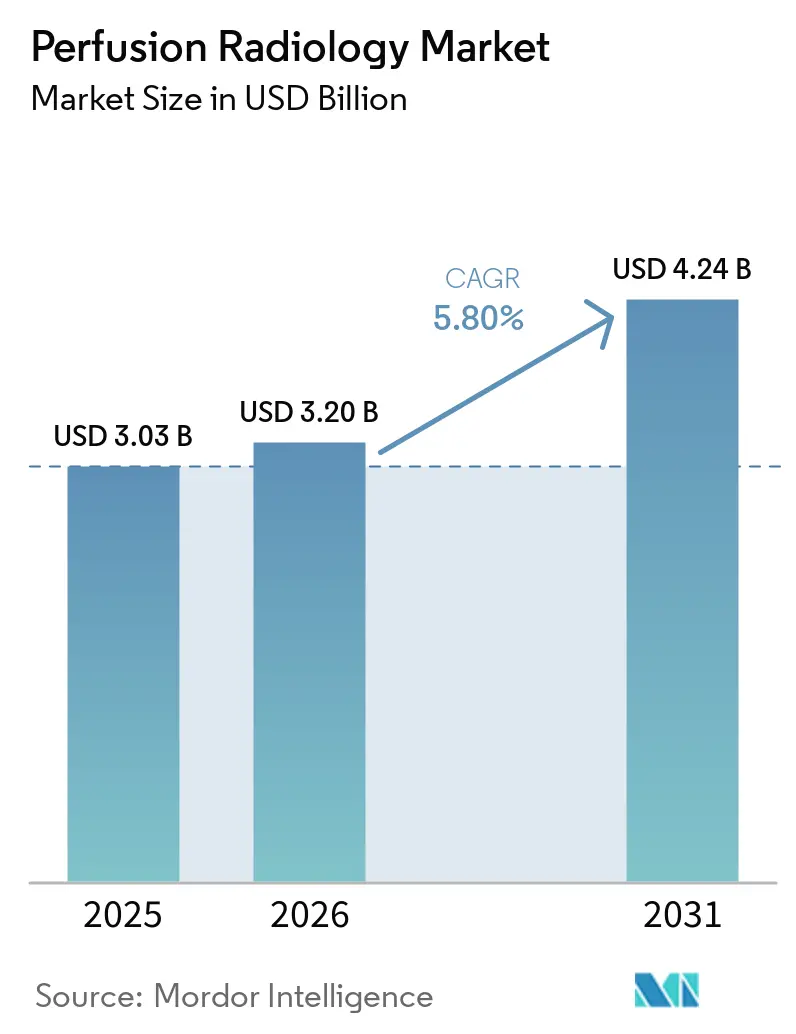

パーフュージョン放射線学市場規模は、2025年の30億3,000万米ドルから2026年には32億米ドルに増加し、2031年までに42億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.80%で成長します。

パーフュージョンイメージングは、脳卒中、心臓、腫瘍学の診療経路において、以前の専門家向け用途を超えて、主要な診断ツールとして採用が進んでいます。プロトコルの標準化と高度なソフトウェアエコシステムにより、ケアチームは生のスキャンデータを数分以内に臨床指標に変換できるようになり、画像取得から治療決定までの時間が短縮されています。2025年、脳卒中の世界年間コストは8,900億米ドルを超え、この負担は2050年までに大幅に増加すると予測されており、より迅速なパーフュージョン誘導トリアージツールへの機関投資を促進しています。[1]Valery Feigin et al.、「世界脳卒中機構 世界脳卒中ファクトシート2025」、International Journal of Stroke、sagepub.com パーフュージョン放射線学市場における競争は、ハードウェアリーダーとAIソフトウェアスペシャリストがデータ取得から解釈・アラートまでのエンドツーエンドのワークフローを支配しようと競い合う中で激化しています。さらに、心臓画像における放射性トレーサーおよび造影剤アクセスの重要性の高まりが、画像診断と放射性医薬品の両方の能力を持つ企業の市場ポジションを強化しています。

主要レポートのポイント

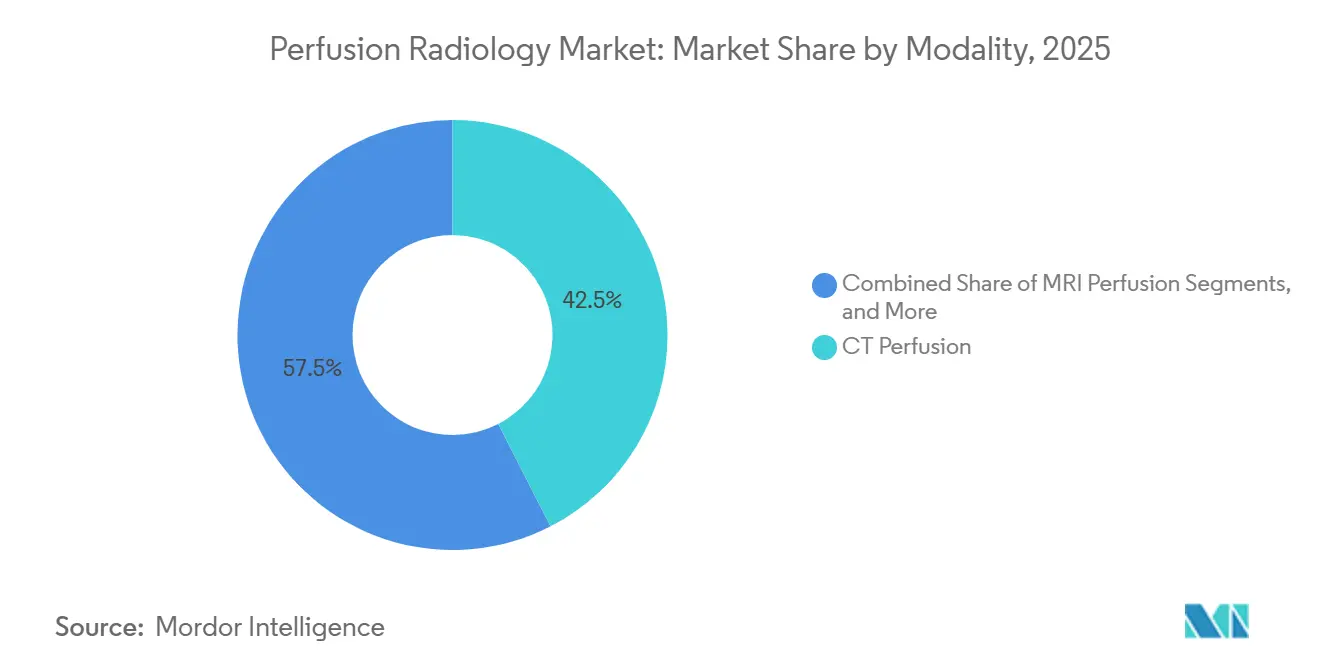

- モダリティ別では、CTパーフュージョンが2025年に42.48%の収益シェアを占め、MRIパーフュージョンは2031年までに7.25%のCAGRで拡大する見込みです。

- 用途別では、心臓学が2025年に48.55%のシェアを占め、腫瘍学は2031年までに6.55%のCAGRで成長する見込みです。

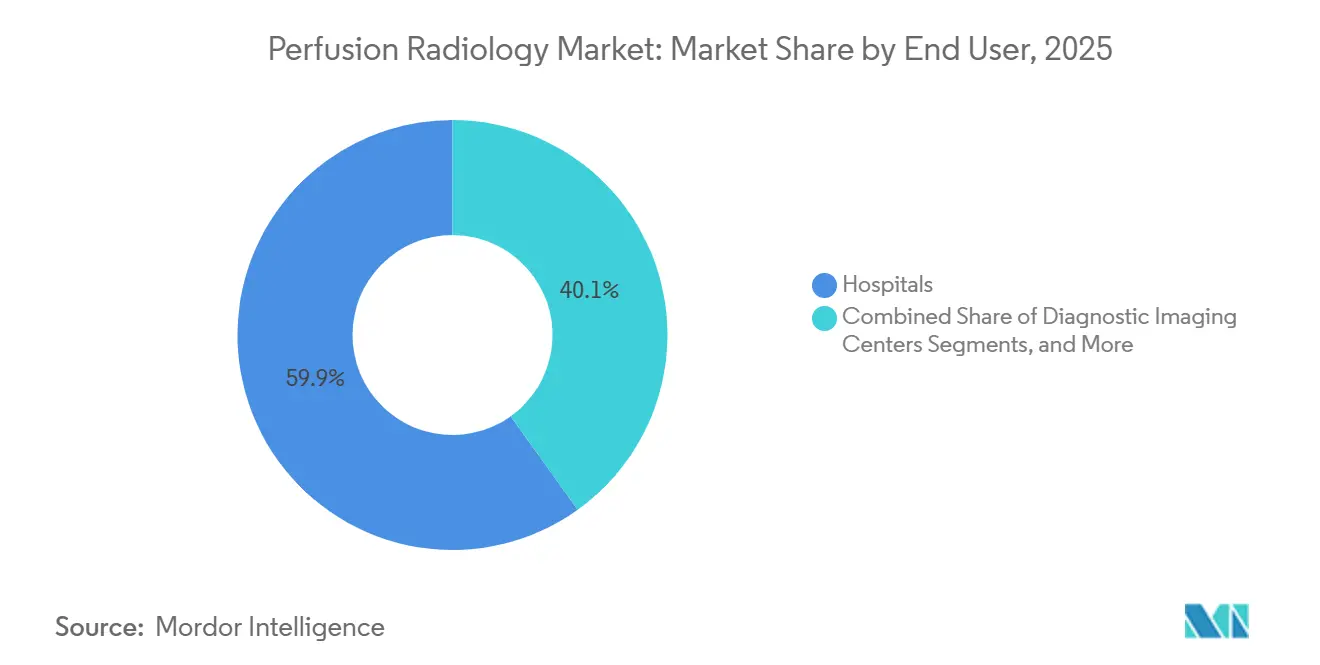

- エンドユーザー別では、病院が2025年に59.89%のシェアを占め、診断画像センターは2031年までに6.88%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に世界収益の40.25%を占め、アジア太平洋は2031年までに8.12%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパーフュージョン放射線学市場のトレンドと洞察

ドライバーズ・インパクト分析*

| 脳卒中発生率の上昇と急性冠動脈ワークフローへの依存 | +1.5% | 世界規模、北米・欧州・アジア太平洋に集中 | 短期(2年以内) |

|---|---|---|---|

| AI対応の定量的パーフュージョン分析プラットフォーム | +1.2% | 世界規模、北米・欧州での早期リーダーシップとアジア太平洋での急速な普及 | 短期(2年以内) |

| 画像診断部門の生産性向上圧力と自動化需要 | +0.8% | 北米・欧州、アジア太平洋への波及 | 中期(2年~4年) |

| 救急・神経学部門におけるCTパーフュージョンの採用 | +1.0% | 世界規模、中国・インド・東南アジアでの集中的成長 | 短期(2年以内) |

| 腫瘍学治療モニタリングのための高度なパーフュージョン分析 | +0.7% | 北米・欧州、アジア太平洋での拡大 | 中期(2年~4年) |

| 高度な心臓・神経パーフュージョンイメージングに対する償還支援 | +0.9% | 北米中心、西欧・韓国への波及 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

脳卒中発生率の上昇が時間的制約のあるパーフュージョンツールへの不可逆的な需要を生み出す

脳卒中は、タイムリーな治療が救済可能な組織と不可逆的な損傷を迅速に特定することに依存しているため、パーフュージョン放射線学市場における需要の主要な推進力であり続けています。2025年の世界脳卒中ファクトシートは、脳卒中の世界年間コストを8,900億米ドル超と推定し、より迅速なトリアージツールと標準化された画像プロトコルの必要性を強調しています。米国心臓協会誌の2024年予測では、世界の脳卒中症例数が2050年までに2,143万件に達すると予測されており、パーフュージョン評価への持続的な需要が示されています。[2]Lu Xing et al.、「世界疾病負担研究2021に基づく2050年までの世界・地域・国レベルの脳卒中負担の予測」、米国心臓協会誌、ahajournals.org 包括的脳卒中センターは、特に最適な治療時間窓を超えて来院した患者に対して、血栓摘除術の決定を導くためにリアルタイムのCTパーフュージョンマップを使用するようになっています。2024年および2025年には、中国の病院が60秒全脳CTパーフュージョンと頭頸部CTAを採用し、ガイドライン主導のトリアージモデルの下で、主要センターからより広い病院ネットワークへの使用を拡大しました。[3]「造影剤不要CTパーフュージョンのための生理学的情報に基づく生成マルチタスクネットワークの診断競争力」、Frontiers in Human Neuroscience、frontiersin.org このトレンドは、増加する患者数への対応と医療システム全体での一貫した急性脳卒中意思決定の確保に焦点を当てた市場の方向性を反映しています。

AI対応の定量的パーフュージョン分析がプラットフォーム競争を再定義する

定量的ソフトウェアはパーフュージョン放射線学市場における主要な競争要因となっており、購入者は単一プラットフォームからの速度、一貫性、臨床的に関連性のある出力を求めています。北米と欧州の脳卒中センターは、自動化されたパーフュージョンマップ、虚血コアのセグメンテーション、ケアチームへのアラートを標準的なワークフロー機能として期待するようになっています。ESOC 2025で発表された1,591症例の研究では、RapidAIがCTパーフュージョンイメージングで中血管閉塞の93%を検出し、競合プラットフォームの70%の検出率を上回ることが示されました。[4「放射線学と介入におけるAI、ワークフロー自動化・精度・効率向上の構造的ナラティブレビュー:現在と今後の展望」、PubMed、pubmed.ncbi.nlm.nih.gov] 造影剤不要の手法に向けた研究が進んでおり、2026年の研究では生成AIモデルが非造影CTデータを使用して競争力のあるパーフュージョンマップを作成できることが実証されました。大規模で検証されれば、このアプローチは造影剤投与への依存を低減し、市場における主要なアクセス障壁に対処できる可能性があります。FDA承認経路は、これらのイノベーションが研究から臨床使用へどれだけ迅速に移行するかを決定する上で引き続き重要です。

画像診断部門の自動化が放射線科医の能力制約に対処する

スキャン量の増加と限られた人員増加が、特に北米と欧州において、パーフュージョン放射線学市場における自動化への需要を促進しています。医療システムは、専門家の採用を比例的に増やすことなく需要を満たすために、ワークフローの効率化を優先しています。PubMedに掲載された2025年の構造的レビューでは、AIが主要な放射線学ワークフローステップを自動化する能力が強調され、パーフュージョン後処理は完全自動化に最も近いものの一つとして挙げられました。自動化は、高ボリューム部門における精度、スループット、人員配置の柔軟性、レポートの一貫性を向上させ、ターンアラウンドタイムを短縮します。2025年初頭、PhilipsはSmartHeartが30秒未満で心臓MRスキャン計画を自動化するこのトレンドを実証し、CardiacQuant Perfusionが同じワークフローに非侵襲的な定量的心筋評価を統合しました。これらの進歩は、技術者への依存を低減し、レポート作成の負担を軽減するソリューションへの市場のシフトを強調しています。

腫瘍学パーフュージョンが対応可能な臨床基盤を拡大する

腫瘍学は、血管反応が従来の画像診断での腫瘍サイズ変化よりも先に明らかになることが多いため、パーフュージョン放射線学市場の臨床範囲を広げています。DCE-MRI Ktrans値は、様々な腫瘍環境における抗血管新生療法モニタリングの早期バイオマーカーとして使用されるようになり、パーフュージョンイメージングが治療プロトコルに組み込まれています。Frontiers in Oncologyの2025年の論説では、DCE-MRIが脳腫瘍における腫瘍再発と治療関連の偽進行を区別するのに役立ち、治療決定とフォローアップスケジュールに直接影響を与えることが強調されました。BMC Medical Imagingの2026年の研究では、冠動脈造影前のMPIファーストパスウェイが心臓イベントを減少させ、中国での患者一人当たりの初回受診コストを1,389米ドルから718米ドルに低下させることが明らかになりました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 造影剤の安全性と腎臓リスクへの精査 | -0.6% | 世界規模、欧州・北米・アジア太平洋の慢性腎臓病が多い高齢化人口で最も深刻 | 短期(2年以内) |

| PACS、RIS、マルチベンダーエコシステム間のワークフロー断片化 | -0.5% | 世界規模、北米・西欧の中規模医療システムで最も顕著 | 中期(2年~4年) |

| 高度なパーフュージョンソフトウェアの高い資本・サブスクリプションコスト | -0.4% | 中東・アフリカ・南米の新興市場、アジア太平洋の第2・第3層都市 | 長期(4年以上) |

| 訓練を受けた放射線科医と画像技術者へのアクセス制限 | -0.3% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

造影剤の安全性と腎臓リスクが持続的な臨床上の摩擦を生み出す

造影剤投与は、緊急のパーフュージョンイメージングを必要とする多くの患者が腎臓リスクを抱えているか、副作用の既往歴があるため、パーフュージョン放射線学市場における重大な課題であり続けています。CTパーフュージョンはヨード系造影剤に依存し、MRIパーフュージョンはガドリニウム曝露に関する懸念を引き起こし、両方の方法が厳しい臨床的精査を受けています。この精査は、特に高齢患者や慢性腎臓病患者に対して、パーフュージョンイメージングの診断的価値が認められているにもかかわらず、採用を遅らせています。さらに、自動投与量推奨をサポートするソフトウェアはより厳しい規制上の精査に直面しています。生成AIモデルを通じた非造影CTが有望性を示すなど、造影剤不要の手法への研究が進んでいますが、検証、ワークフロー調整、臨床的信頼の構築に必要な時間のため、造影剤関連の課題は近い将来も続くでしょう。

ワークフローの断片化がマルチサイトネットワーク全体でのスケーラブルな展開を制限する

ワークフローの断片化はパーフュージョン放射線学市場を引き続き妨げています。取得ハードウェア、PACS、RIS、臨床意思決定支援システムは、病院環境でシームレスな統合を欠くことが多いです。スタンドアロンAIツールのサイト固有の検証には時間とコストがかかり、パイロット段階を超えた展開を遅らせています。統合ベンダーは、スキャン、アーカイブ、閲覧、分析ツールをより効率的に整合させるエコシステムにより優位性を持っています。認定および支払い規制はさらに問題を複雑にし、適用範囲の有効化と償還の前にモダリティ固有の文書の整合を必要とします。これらの課題は、機器と人員配置モデルが異なるマルチサイト医療システムで増幅され、強い臨床需要にもかかわらず大規模な展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:CTパーフュージョンがリードし、MRIが戦略的焦点を変える

2025年、CTパーフュージョンは42.45%のシェアを占め、パーフュージョン放射線学市場でのリーダーシップを維持しました。その優位性は、速度、広範なスキャナーの利用可能性、および適時の画像診断が治療決定に大きく影響する緊急脳卒中ワークフローへのシームレスな統合によって推進されています。高度な512スライスシステムでの60秒全脳取得の採用は、急性脳血管症例のCTAとの同時スキャンを可能にし、このポジションをさらに強化しました。核医学パーフュージョンは、解剖学的評価を超える定量的血流評価を提供し、心臓学と腫瘍学において引き続き重要です。ドップラーおよび心エコー図法に基づくパーフュージョンは、CTまたはMRIインフラを欠くコスト重視の心臓環境やコミュニティケア環境で引き続き関連性を持っています。

MRIパーフュージョンは2031年までに7.25%のCAGRで成長すると予測されており、パーフュージョン放射線学市場で最も急成長しているモダリティとなっています。その利点には、放射線被曝のない画像診断と優れた軟部組織の特性評価が含まれ、腫瘍学のフォローアップ、小児症例、長期神経学的評価に不可欠です。エアランゲンでの研究は、パーフュージョン測定と画像融合をマルチパラメトリック脳腫瘍MRIに統合し、治療モニタリングと鑑別診断を強化することを進めています。2025年、Philipsは統一されたワークフロー内でスキャン計画とパーフュージョン定量化を自動化することで心臓MRIのスケーリングを簡素化することを実証しました。このトレンドは、専門センターを超えたルーチンMRI採用へのシフトを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:心臓学が収益を支え、腫瘍学が成長期待を高める

2025年、心臓学はパーフュージョン放射線学市場の48.55%を占め、冠動脈疾患の診断、リスク評価、介入後フォローアップのための心筋パーフュージョンイメージングへの世界的な依存によって推進されました。2025年および2026年の支払い構造の改善により、外来環境での高度な放射性医薬品とPET血流定量化の経済的実行可能性が高まり、心臓パーフュージョン能力への投資が促進されました。この償還環境は、プロバイダーを高度な心臓経路に向け、画像システム、放射性トレーサー、後処理ツールを組み合わせた統合ソリューションへの需要を促進しています。

腫瘍学は2031年までに6.55%のCAGRで成長すると予測されており、市場で最も急速に拡大している用途となっています。特に血管変化が構造的変化に先行する場合において、治療反応をモニタリングするためのパーフュージョン指標への需要の高まりが成長を促進しています。DCE-MRIバイオマーカーは、脳腫瘍管理における腫瘍再発と治療誘発性偽進行を区別するのに役立ち、繰り返しパーフュージョン評価の重要性を強調しています。神経学、肺臓学、移植、救急医療を含む他の分野も臨床基盤を拡大しており、標準化されたCTパーフュージョンプロトコルが脳卒中受け入れ施設で重要になっています。

エンドユーザー別:病院がシェアを維持し、画像センターが加速する

2025年、病院はパーフュージョン放射線学市場の59.89%を占め、高度な画像診断における優位性と急性脳卒中・心臓経路における中心的役割を反映しています。その強固な地位は、血栓摘除術トリアージ、心臓評価、緊急腫瘍学画像診断のためのパーフュージョンツールへの即時アクセスの必要性に起因しています。病院は、最大の予算と最も広い用途に支えられ、統合スキャナー、ソフトウェア、治療ワークフローを展開するための主要な場所であり続けています。学術・研究機関は、より小さなシェアを持ちながらも、商業的採用前に新しい手法を検証する上で重要な役割を果たしています。

診断画像センターは2031年までに6.88%のCAGRで成長すると予測されており、最も急成長しているエンドユーザーセグメントとなっています。その成長は、初期コストを削減し、マルチサイト外来業務に対応するスキャン単位のソフトウェアライセンスモデルによって推進されています。手技をコスト効率の高い環境にシフトさせる支払者の圧力と、単位用量PETトレーサーの利用可能性が、外来ネットワークでの高度な心臓パーフュージョンをさらに可能にしています。このトレンドは、外来センターが合理化された資本モデルの下でボリューム、ソフトウェア効率、専門的な画像診断を組み合わせる機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はパーフュージョン放射線学市場の40.25%の支配的なシェアを占め、米国が高度な脳卒中センター、AI駆動の画像ソフトウェア、核医学・心臓パーフュージョンへの強力な支払い支援によってリードしました。放射性医薬品とPETイメージングへの償還強化により、プロバイダーは能力を拡大し、複雑なワークフローを採用するよう促されています。政策の明確化により、機器購入から日常的な使用への移行が加速し、資本投資をより明確な収益モデルに結びつけています。欧州、特にドイツ、英国、フランスは、学術センターが新しいパーフュージョン手法を標準化する主要な臨床検証ハブとして機能しています。

アジア太平洋は2031年までに8.12%のCAGRで成長すると予測されており、パーフュージョン放射線学市場で最も急成長している地域となっています。中国、インド、日本、韓国、オーストラリアなどの国々が、疾病負担、病院投資、デジタルヘルスケア採用の組み合わせによって成長を促進しています。中国では、病院がスキャナーの拡張とともにAI駆動のパーフュージョン後処理を統合し、脳卒中診断を合理化し、ワークフローの一貫性を向上させています。このトレンドは、ワークフローの洗練度とハードウェアの深度の進歩が長期的な採用を支えるアジア太平洋の成熟した市場を反映しています。

中東、アフリカ、南米、アジア太平洋の一部は、収益貢献が小さいにもかかわらず、パーフュージョン放射線学への明確な需要を示しています。GCC諸国は三次病院にプレミアム画像インフラを統合し、心臓PETとCTパーフュージョンを推進しています。ブラジルと南アフリカは、より発展した診断画像ネットワークを持つ地域リーダーとして機能しています。しかし、償還の断片化、高い輸入コスト、低い放射線科医密度などの課題が、より広い採用を妨げています。これらの制約は、クラウドベースおよびサブスクリプションモデルの機会を生み出し、オンサイトの費用を削減し、密度の低い臨床ネットワークに対応しています。

競合環境

パーフュージョン放射線学市場はハードウェアレベルでは中程度の集中度を示し、ソフトウェアとAIはより断片化されており、階層的な競争構造を生み出しています。Siemens Healthineers、GE HealthCare、Philipsが画像システムを支配し、Bayer AG、Bracco Imaging、Guerbet、Lantheus Holdingsが造影剤と放射性医薬品でポジションを強化しています。購入者は現在、個々のスキャナーやソフトウェアを比較するよりも、取得から治療支援での臨床ワークフロー全を管理することを優先しています。脳卒中、心臓、腫瘍学のユースケースでプロセスを合理化し、転送ポイントを削減し、臨床アクションを加速するベンダーがますます好まれています。アルゴリズムの深度、後処理速度、統合品質は、調達決定においてハードウェアと同様に重要になっています。

Siemens Healthineerは2026年5月にCercare Medicalとのグローバルパートナーシップを通じて市場ポジションを強化し、Syngo DynaCT MultiphaseをCercare MedicalのNeursuiteと統合してアンギオスイートパーフュージョン分析を実現しました。このコラボレーションは、急性症例の転送ステップを削減するダイレクトツーアンギオ脳卒中ワークフローに焦点を当てています。GE HealthCareは2025年にFlyrcadoを発売し、2026年に心臓PET MPIアクセスを拡大し、放射性医薬品供給を画像プラットフォームの成長に合わせました。Philipsは2025年に心臓MRIワークフローを進化させ、SmartHeartとCardiacQuant Perfusionを統合して自動化と定量的心筋評価を改善しました。これらの進展は、ハードウェアのアップグレードだけでなく、より緊密なワークフロー所有権への市場のシフトを強調しています。

HeartFlowは、ハードウェアを所有せずにソフトウェア主導の企業が効果的にスケールできることを実証し、冠動脈評価基盤を活用して2025年の公開市場参入を準備しています。コミュニティ病院と新興市場は、より軽量な展開モデルを求めており、サブスクリプションベースの分析とクラウドソリューションの機会を生み出しています。介入スイートでのリアルタイムパーフュージョンモニタリングは、このワークフローを対象とした初期ソリューションにもかかわらず、成長分野であり続けています。FDA 510(k)承認やCEマーキングなどの規制要件は参入コストを増加させ、確立されたプレイヤーに有利に働きます。しかし、AI承認の着実なペースにより、市場は引き続きダイナミックであり、優れた臨床パフォーマンスやシームレスなワークフロー統合を提供するプラットフォームによる潜在的なシフトが見込まれます。

パーフュージョン放射線学産業リーダー

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corporation

Bracco Imaging S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Cercare Medicalは、神経インターベンション処置中のリアルタイムパーフュージョン評価を可能にし、患者移送なしに「ノーリフロー」現象に対処するコーンビームCTパーフュージョンソリューションのFDA 510(k)承認を取得しました。

- 2026年5月:Cercare MedicalとSiemens Healthineerは、CBCTパーフュージョンと代謝イメージングをアンギオスイートに統合し、CEマーキングおよびFDA承認済みソリューションで急性脳卒中ケアを合理化するために協力しました。

- 2026年5月:GE HealthCareは、コミュニティおよびモバイル画像診断環境での採用を促進するため、Flyrcado単位用量モデルを含む拡張された心臓PET MPI機能を強調しました。

- 2026年2月:Lantheus Holdingsは2025年の収益が15億4,000万米ドルであり、PYLARIFYが9億8,910万米ドルを貢献したと報告し、買収を通じてPET放射線診断パイプラインを拡大しました。

- 2025年8月:GE HealthCareは、心臓パーフュージョン用途を対象としたCEマークおよびFDA承認済みの高度なAI搭載心臓血管超音波システムVivid Pioneerを発表しました。

世界のパーフュージョン放射線学市場レポートの範囲

レポートの範囲によると、パーフュージョン放射線学(しばしばパーフュージョンイメージングと呼ばれる)は、微細組織レベル(毛細血管)での血流を測定する医療画像技術です。医師が組織損傷、脳卒中リスク、腫瘍活動を迅速に特定するのに役立ちます。

パーフュージョン放射線学市場は、モダリティ、用途、エンドユーザー、地域によってセグメント化されています。モダリティ別では、市場はCTパーフュージョン、MRIパーフュージョン、核医学パーフュージョン、ドップラーおよび心エコー図法に基づくパーフュージョンを含みます。用途別では、市場は神経学、心臓学、腫瘍学、肺臓学、移植、救急医療にセグメント化されています。エンドユーザー別では、市場は病院、診断画像センター、外来手術センター、学術・研究機関に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| CTパーフュージョン |

| MRIパーフュージョン |

| 核医学パーフュージョン |

| ドップラーおよび心エコー図法に基づくパーフュージョン |

| 神経学 |

| 心臓学 |

| 腫瘍学 |

| 肺臓学 |

| 移植 |

| 救急医療 |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| モダリティ別 | CTパーフュージョン | |

| MRIパーフュージョン | ||

| 核医学パーフュージョン | ||

| ドップラーおよび心エコー図法に基づくパーフュージョン | ||

| 用途別 | 神経学 | |

| 心臓学 | ||

| 腫瘍学 | ||

| 肺臓学 | ||

| 移植 | ||

| 救急医療 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

パーフュージョン放射線学の2026年から2031年の成長見通しは?

パーフュージョン放射線学市場は2026年に32億米ドルであり、脳卒中、心臓学、腫瘍学ワークフローでの広範な使用に支えられ、5.8%のCAGRで2031年までに42億4,000万米ドルに達すると予測されています。

現在収益創出をリードしているモダリティはどれですか?

CTパーフュージョンは2025年に42.45%のシェアでリードしており、緊急ワークフローに適合し、高速を提供し、脳卒中トリアージとワンストップスキャンプロトコルに適しているためです。

2031年まで最も急速に拡大しているモダリティはどれですか?

MRIパーフュージョンは2031年までに7.25%のCAGRで成長すると予測されており、放射線被曝のない画像診断、優れた軟部組織の特性評価、腫瘍学および慢性神経学フォローアップでの使用増加によって推進されています。

心臓学が最大の臨床用途であり続ける理由は何ですか?

心臓学は2025年に48.55%のシェアを占め、心筋パーフュージョンイメージングの世界的な高ボリュームと、高度なPETおよび放射性医薬品ベースの経路への償還支援の改善によるものです。

最も急速に成長しているエンドユーザーグループはどれですか?

診断画像センターは、スキャン位のソフトウェアモデル、外来ボリュームのシフト、単位用量PETトレーサーが展開障壁を低下させることにより、2031年までに6.88%のCAGRで成長すると予測されています。

最も強い近期拡大機会を提供している地域はどこですか?

アジア太平洋は、中国、インド、日本、韓国、オーストラリアが画像診断能力を追加し、AI対応パーフュージョンワークフローをより広く採用するにつれて、2031年までに8.1%のCAGRで成長すると予測されています。

最終更新日: