アメリカズ・インターベンショナル・ラジオロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

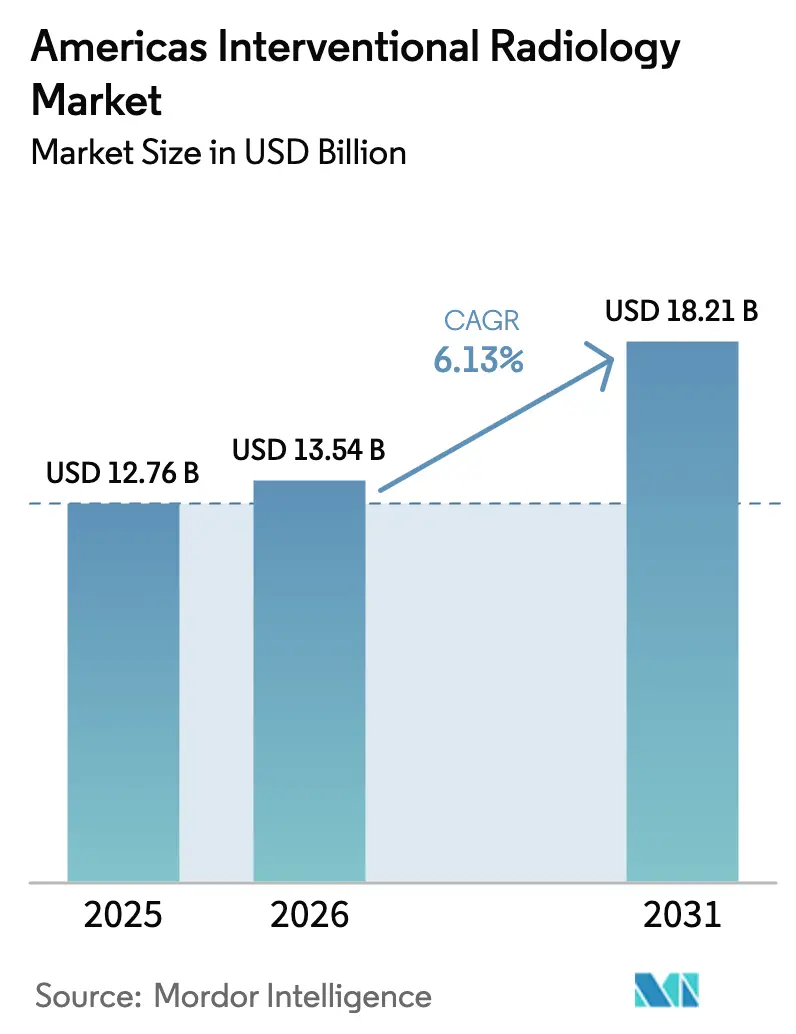

| 基準年の市場規模 (2025) | 12.76 十億米ドル |

| 市場規模 (2026) | 13.54 十億米ドル |

| 市場規模 (2031) | 18.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカズ・インターベンショナル・ラジオロジー市場分析

アメリカズ・インターベンショナル・ラジオロジー市場規模は2026年に135億4,000万米ドルと推定され、2025年の127億6,000万米ドルから成長し、2031年には182億1,000万米ドルに達すると予測されており、2026年~2031年にかけてCAGR 6.13%で成長します。フォトンカウンティングCT、人工知能(AI)対応ガイダンス、パルスフィールドアブレーションシステムの急速な普及により、手技時間の短縮、放射線被曝の低減、治療精度の向上が実現し、これらが相まって心血管・腫瘍学領域における手技件数を押し上げています。支払者による価値連動型償還への移行は、インターベンショナル・ラジオロジーの低侵襲プロファイルを高く評価するとともに、外来施設への診療拠点の移行を後押ししています。ラテンアメリカにおける根強い医療人材不足と、ハイブリッドスイートの高い資本コストが即時的な拡張を制約する一方、機器ファイナンスおよびトレーニング協力の機会を創出しています。

主要レポートのポイント

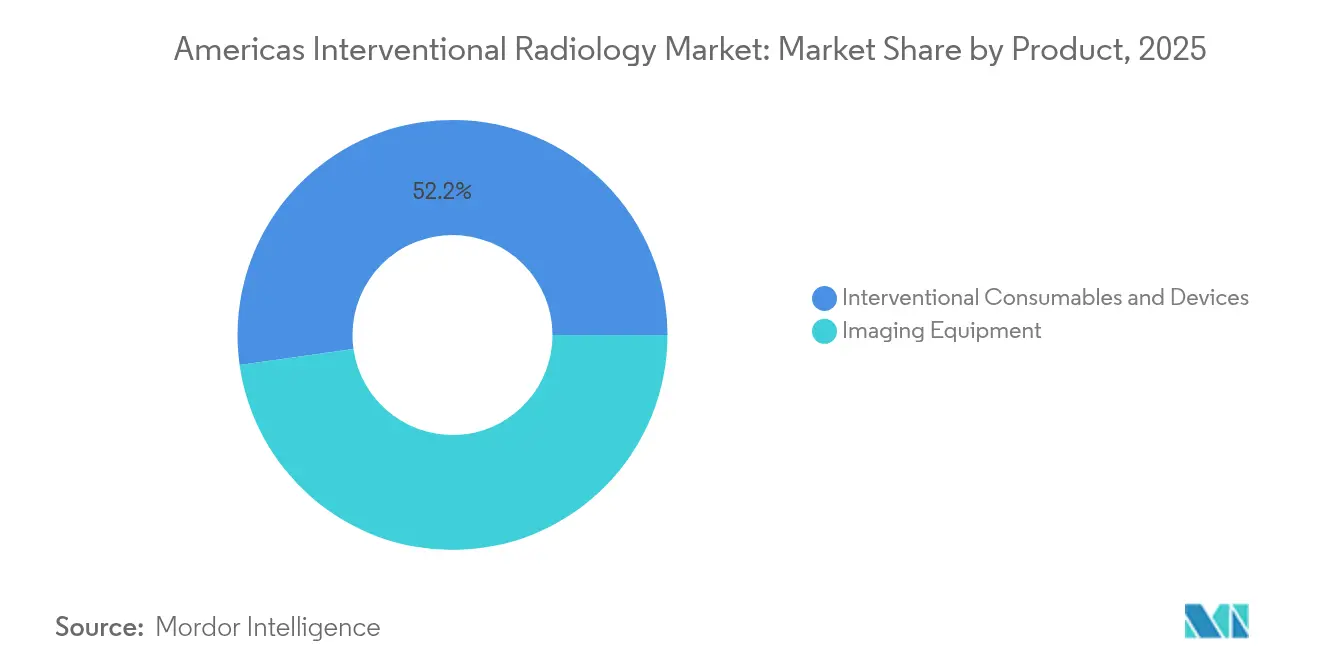

- 製品別では、消耗品・デバイスが2025年のアメリカズ・インターベンショナル・ラジオロジー市場シェアの52.22%を占め、一方で画像診断装置は2031年にかけてCAGR 6.73%で拡大しています。

- 用途別では、心臓病学が2025年のアメリカズ・インターベンショナル・ラジオロジー市場規模の38.27%の収益シェアをリードし、腫瘍学インターベンションは2031年までCAGR 7.22%で成長すると予測されています。

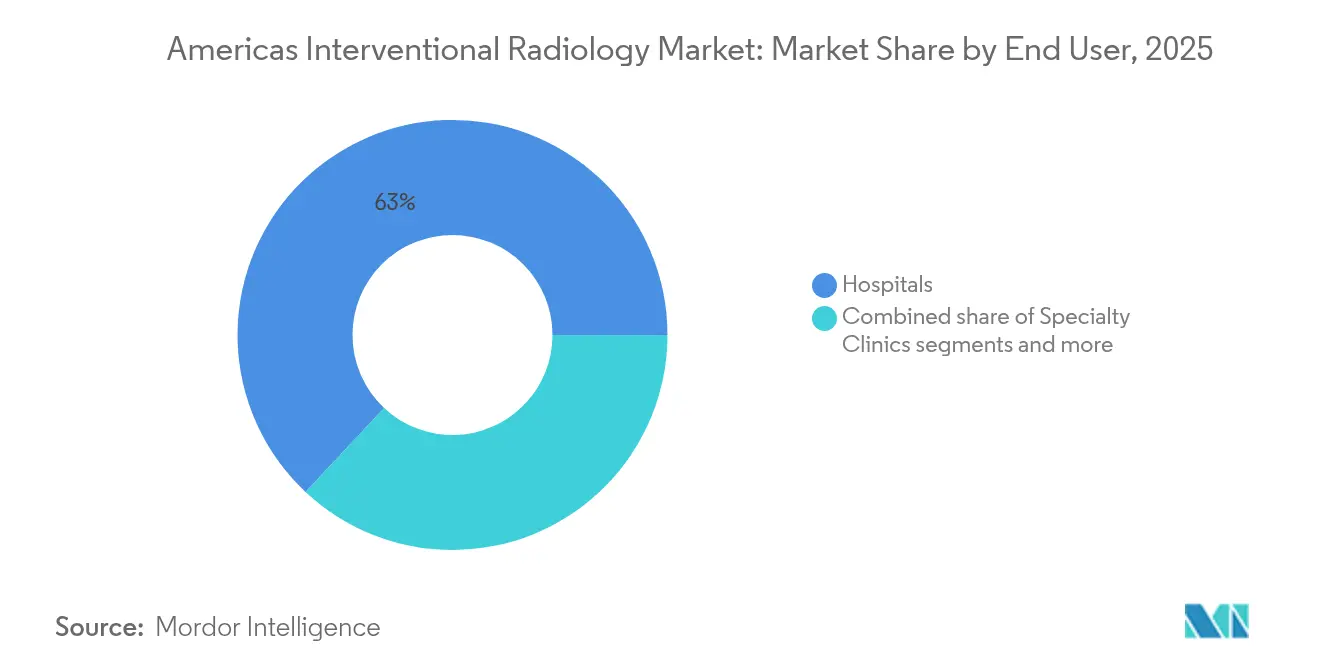

- エンドユーザー別では、病院が2025年のアメリカズ・インターベンショナル・ラジオロジー市場の63.02%のシェアを占め、受託開発・製造機関は2031年にかけて最速のCAGR 7.76%を記録する見込みです。

- 地域別では、北米が2025年のアメリカズ・インターベンショナル・ラジオロジー市場規模の92.90%を占め、2031年にかけてCAGR 8.45%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アメリカズ・インターベンショナル・ラジオロジー市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 慢性心血管疾患・腫瘍疾患の負担増大 | +1.8% | 北米で最大のインパクトを持つグローバル規模 | 長期(4年以上) |

| インターベンショナル・ラジオロジー画像診断における技術革新(フォトンカウンティングCT、AI、AR) | +1.2% | 北米・EU、ラテンアメリカへの波及 | 中期(2~4年) |

| 米国における外来手術センター(OBL)・外来手術センター(ASC)の急速な拡大(報告不足) | +0.9% | 北米中心、ブラジルでの早期普及 | 短期(2年以内) |

| 米国およびブラジルにおけるインターベンショナル・ラジオロジーコードへの有利な償還改定 | +0.7% | 主に米国とブラジル | 短期(2年以内) |

| 外科手術に代わる低侵襲インターベンショナル・ラジオロジーを優先する価値連動型ケアへのシフト(報告不足) | +0.5% | 主に北米、ラテンアメリカへの段階的拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性心血管疾患・腫瘍疾患の負担増大

高血圧の有病率は2050年までに51.2%から61.0%に上昇し、糖尿病は16.3%から26.8%に上昇すると予測されており、カテーテルベースのインターベンションに適した複雑症例の安定したパイプラインをもたらします。高齢化の進展により疾患発生率が増大する一方、回復期間の短縮を求める患者の選好は、在院日数の削減を目指す病院の取り組みと合致しています。これらの要因が相まって、末梢血管形成術、腎デナーベーション、腫瘍塞栓術の症例数を増加させています。その結果、アメリカズ・インターベンショナル・ラジオロジー市場は、手技需要を継続的に補充する構造的追い風の恩恵を受けています。

インターベンショナル・ラジオロジー画像診断における技術革新(フォトンカウンティングCT、AI、AR)

フォトンカウンティング検出器CTは高い空間分解能と固有のスペクトル分離を実現し、エネルギー積分型システムと比較して放射線量を削減しながら組織コントラストを向上させることで、複雑な血管インターベンションにおける診断精度を高めます。臨床研究では、従来型スキャナーの100.9 HU/mmに対し134.7 HU/mmという血管鮮鋭度評価が示されており、冠動脈・神経血管インターベンションにおける精密なデバイス留置を可能にします。AIを搭載したロボットプラットフォームはリアルタイムの軌跡ガイダンスを重畳表示し、ワイヤー操作を自動化し、透視時間を最大56%短縮することで、スタッフおよび患者の放射線安全への懸念を緩和します。拡張現実(AR)ヘッドマウントディスプレイは、複雑なアブレーションや塞栓術の学習曲線をさらに短縮します。早期採用者は合併症発生率の低下とスループットの向上を通じて競争上の優位性を実現し、アメリカズ・インターベンショナル・ラジオロジー市場内における技術革新競争を強化しています。

米国におけるオフィスベースドラボ(OBL)・外来手術センター(ASC)の急速な拡大

2021年には700以上のオフィスベースドラボ(OBL)が米国で稼働しており、包括支払いの普及とコミュニティベースのケアに対する患者の選好を背景に、2030年にかけて年率7.5%で増加すると予測されています。メディケアのデータによれば、2022年には6,100の外来手術センター(ASC)が330万人の受給者を対応し、受給者1人当たりの手技件数は前年比2.8%増加しました。外来施設は病院外来部門と比較して通常35%低いエピソードコストを実現しており、血管形成術、子宮筋腫塞栓術、ポート留置術の移行に対する支払者の強いインセンティブを生み出しています。その結果生じる症例の再分配は、コンパクトなCアームと超音波ガイダンスに依存する小型施設向けの機器販売を二桁成長に導きます。こうしたダイナミクスがアメリカズ・インターベンショナル・ラジオロジー市場の近期収益成長を支えています。

外科手術に代わる低侵襲インターベンショナル・ラジオロジーを優先する価値連動型ケアへのシフト

米国老齢者医療・メディケイドサービスセンター(CMS)は、2025年1月よりMedtronicのSymplicity Spyral腎デナーベーションカテーテルに対する移行的付加支払いを承認し、下流の入院コストを削減する新規カテーテル療法に対する規制当局の承認を意味します。2025年のCPT改定では270の新コードが導入され、MRIガイダンス下アブレーションや複合塞栓術バンドルが含まれ、請求の合理化と画像ガイダンス下ケアに対する専門職報酬の引き上げが図られました。医療システムは経皮的手技によって在院日数の短縮と合併症の減少を実現しており、臨床アウトカムと診療報酬の質的指標との整合性が高まっています。その結果、手技の紹介はインターベンショナルスイートへと傾き、アメリカズ・インターベンショナル・ラジオロジー市場における血管、腫瘍学、神経学の各領域にわたる持続的な普及を促進しています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| インターベンショナル・ラジオロジースイートおよび高度画像診断モダリティの高い資本コスト | -1.1% | ラテンアメリカに深刻なインパクトを持つグローバル規模 | 中期(2~4年) |

| ラテンアメリカにおけるトレーニングを受けたインターベンショナル・ラジオロジスト不足 | -0.8% | 主にラテンアメリカ、北米農村部への波及 | 長期(4年以上) |

| 病院によるポストCOVID設備投資の繰り延べ(報告不足) | -0.6% | ラテンアメリカで最大のインパクトを持つグローバル規模 | 短期(2年以内) |

| デバイスの市場投入を遅らせるANVISAレベルの厳格な承認タイムライン | -0.4% | ラテンアメリカ、主にブラジルとアルゼンチン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インターベンショナル・ラジオロジースイートおよび高度画像診断モダリティの高い資本コスト

フォトンカウンティングCTスキャナー、ロボットCアーム、ハイブリッド手術室はそれぞれ200万米ドルを超える支出を必要とし、スイート全体の構築費用は500万米ドルに達することもあり、中央値1.2%の営業利益率で運営されている病院の財務状況を圧迫しています。年間サービス契約は購入価格の15~20%を消費し、ソフトウェアアップグレードが追加コストを発生させ、小規模施設では吸収が困難です。ラテンアメリカの病院は輸入関税と通貨変動によって30~40%の価格プレミアムに直面しており、普及への障壁が高まっています。繰り延べ払いリースと整備済み機器プログラムは拡大しているものの、プレミアムファイナンス手数料が投資収益率を低下させます。その結果、アメリカズ・インターベンショナル・ラジオロジー市場は、資本集約度が臨床需要を上回る地域において局所的な成長鈍化に直面しています。

ラテンアメリカにおけるトレーニングを受けたインターベンショナル・ラジオロジスト不足

米国の郡のわずか15.5%にインターベンショナル・ラジオロジストが存在し、人口の31.2%がインターベンショナル専門知識への直接アクセスを欠いており、医療人材不足の深刻さを示しています。ラテンアメリカのトレーニングプログラムは、フェローシップ定員の制限、旧式のカリキュラム、資金不足に悩まされており、疾患負担が増大するにもかかわらずスキル不足が長引いています。米国における実働インターベンショナル・ラジオロジスト数は2013年から2020年にかけて7%減少した一方、評価・管理請求は35%増加しており、需要と供給の間の拡大する不均衡を示しています。フェローシップへの入学から医療人材の拡大までにはトレーニング期間のために6年のラグがあり、アメリカズ・インターベンショナル・ラジオロジー市場内の医療過疎地域における手技能力を制約する人材不足が固定化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が収益を牽引し、機器がイノベーションを促進

消耗品・デバイスは2025年のアメリカズ・インターベンショナル・ラジオロジー市場シェアの52.22%を占め、高い手技頻度と交換サイクルを加速させる単回使用規制によって支えられています。ステント、カテーテル、ガイドワイヤー、塞栓剤は、多面的な手技では症例ごとに複数のSKUを必要とするため、病院の調達リストを占有しています。Abbottが膝下病変に対する溶解性Esprit BTKスキャフォールドについてFDA認可を取得したことで、ステントサブセグメントがさらなる注目を集め、末梢血管再建オプションの在り方を変えるマイルストーンとなりました。生検・血栓摘出キットも、脳卒中・腫瘍学プロトコルが早期介入を重視するにつれて拡大しています。

画像診断装置はCAGR 6.73%で最も急速に成長するカテゴリーであり、施設がフォトンカウンティングCT、自律走行型Cアーム、ラジオロジスト不足を緩和しワークフローを強化するAI統合MRIへのアップグレードを進めているためです。病院はファイナンスパートナーシップを活用して、スキャナー、ソフトウェア、分析サービスをバンドルした包括的なプラットフォームを取得し、ライフタイムバリューを向上させています。AIを活用した超音波システムは携帯性と短い学習曲線からオフィスベースドラボへの普及が進んでおり、血管造影スイートでは透視被曝を半分以上削減できる放射線フリーの光ベースナビゲーションを採用しています。これらのトレンドがプレミアム交換サイクルを促進し、アメリカズ・インターベンショナル・ラジオロジー市場の長期的拡大を支えています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

用途別:心臓病学が現在をリードし、腫瘍学が将来を牽引

心臓病学は2025年のアメリカズ・インターベンショナル・ラジオロジー市場規模の38.27%を占めて首位に立ち、冠動脈・構造的心疾患に対する開腹手術よりもカテーテルベース治療を支持する確立された償還経路と数十年にわたるエビデンスによって支えられています。Medtronic、Boston Scientific、Abbottのパルスフィールドアブレーションシステムは、手技時間の短縮と周辺組織損傷の低減により心房細動治療を広く普及させ、デバイス販売の増加を刺激しています。腎デナーベーションカテーテルを用いた高血圧臨床試験では持続的な血圧低下が示されており、インターベンション治療の新たな患者プールを追加しています。

腫瘍学インターベンションは臨床セグメントの中で最速のCAGR 7.22%で拡大しており、画像ガイダンス下腫瘍アブレーション、化学塞栓療法、選択的体内放射線療法が、最小限の全身毒性で局所高用量投与を目指す精密医療戦略と合致しているためです。診断画像と局所治療を統合するテラノスティクスワークフローは、スキャナー稼働率と消耗品の回転率を高め、ベンダーにとっての好循環を生み出しています。肝細胞がんと肺転移の発生率上昇に加え、生存率の改善が、アブレーション針、マイクロスフィア、薬物溶出ビーズへの持続的な手技需要を確保しています。

エンドユーザー別:病院が複雑症例を担い、専門センターが件数拡大を加速

病院は2025年のアメリカズ・インターベンショナル・ラジオロジー市場の63.02%のシェアを維持しており、これはハイリスク症例に必要な多職種専門知識、集中治療サポート、高度な画像診断スイートを集約する能力によって正当化されています。複雑な脳卒中血栓摘出術、大血管動脈瘤修復術、小児インターベンションは病院の主要な診療領域として残っています。さらに、学術センターはフォトンカウンティングCTとロボット血管造影の早期採用をリードし、ベンダーバンドル型サービス契約の需要を牽引しています。

受託開発・製造機関、オフィスベースドラボ(OBL)、外来手術センター(ASC)はCAGR 7.76%で最高の成長を記録しており、費用効率の高い環境下でルーチンな血管アクセス、透析インターベンション、疼痛管理手技を担うためです。これらの施設はコンパクトな透視装置と超音波プラットフォームを活用し、回転率を合理化する使い捨てキットを優先します。血管内四肢温存術と子宮筋腫塞栓術に特化した専門クリニックは、ターゲットを絞ったマーケティングと患者満足度を重視した包括支払い契約によって発展しています。この多施設型診療エコシステムは収益源を多様化し、アメリカズ・インターベンショナル・ラジオロジー市場の長期的スケーラビリティを支えています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

地域分析

北米は2025年の総収益の92.90%を占め、メディケア・アドバンテージの加入者増加とCPTコード改定による診療経済性の改善を背景に、2031年にかけてCAGR 8.45%で拡大すると予測されています。米国はフォトンカウンティングCTの導入をリードし、AIガイダンス対応経カテーテル弁を用いたファースト・イン・ヒューマン手技をすでに実施しており、技術的リーダーシップを確固たるものにしています。カナダは外来脳卒中サービスおよびPET/CT拡大に向けた専用資金を含む医療システム近代化への連邦投資の恩恵を受けています。

南米は未開拓ながらも戦略的に重要な市場です。ブラジルはFDAおよびヘルス・カナダの認可を承認することでANVISA承認を加速させ、認定デバイスの規制タイムラインを6~9ヶ月に短縮し、ステント、アブレーションシステム、カテーテル技術の市場参入を促進しています。通貨の逆風と輸入税が依然として機器コストを押し上げていますが、ベンダーファイナンス型リースと整備済みプラットフォームが障壁の緩和に貢献しています。アルゼンチンの経済的不安定が近期の購買力を抑制しているものの、血管ケアへの民間投資の増加は費用対効果の高い低侵襲ソリューションへの潜在需要を浮き彫りにしています。

南米の残る地域はインフラ格差と医療人材不足に直面しているものの、専門職教育への強い関心を示しています。国境を越えたトレーニングプログラムの調査によれば、ラテンアメリカのラジオロジストの80%以上がインターベンショナルスキルの習得を優先しており、資本と規制のハードルが緩和された際の将来的な件数増加を示唆しています。ターンキー型のトレーニング、ファイナンス、サービスバンドルを提供する国際機器ベンダーは、社会経済状況の安定に伴い早期に市場足場を固め、アメリカズ・インターベンショナル・ラジオロジー市場のより広範な拡大を可能にする可能性が高いです。

競争環境

アメリカズ・インターベンショナル・ラジオロジー市場は適度に集中した競争構造を持ち、消耗品大手のBoston Scientific、Medtronic、Abbottが、手技全体のマインドシェアをめぐって画像診断リーダーのGE HealthCare、Philips、Siemens Healthineersと競合しています。2024年に3つのパルスフィールドアブレーションシステムがFDA認可を取得したことで、初期のステント競争に似た競争ダイナミクスが再燃し、病院が有効性、ワークフロー、価格差異を評価するにつれてシェアの急速な再編が促されています。デバイス企業はタックイン型買収によってポートフォリオを拡充しており、TeleflexがBIOTRONIKの血管インターベンション部門を8億2,000万米ドルで買収し、冠動脈バルーンの即時スケールを獲得したことがその典型例です。

ホワイトスペースの中心はAI駆動型意思決定支援、非透視ナビゲーション、価値連動型サービス契約にあります。ロボットカテーテルガイダンスと機械学習対応アブレーションに関する特許出願は2022年以降年率40%増加しており、既存企業とベンチャーキャピタル支援の新規参入者による研究開発投資の激化を示しています。定量的なアウトカム向上を実証しコスト回避を文書化できるベンダーは病院の資本予算における優先的な採用を確保しており、このトレンドは競争圧力を強める一方で、アメリカズ・インターベンショナル・ラジオロジー市場内でのより広範なソリューション選択を通じて購入者に利益をもたらしています。

アメリカズ・インターベンショナル・ラジオロジー産業リーダー

Carestream Health

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Strykerは末梢動脈血栓管理のための吸引と機械的除去を組み合わせたArtix血栓摘出システムを発売しました

- 2025年2月:TeleflexはBIOTRONIKの血管インターベンション事業を7億6,000万ユーロで買収することに合意し、冠動脈・末梢血管領域でのフットプリントを拡大しました

アメリカズ・インターベンショナル・ラジオロジー市場レポートのスコープ

本レポートのスコープにおいて、インターベンショナル・ラジオロジーとは、医療画像技術によってガイドされた低侵襲手技を用いて、幅広い疾患の診断、治療、管理を行う医療専門分野です。これは、小型器具、カテーテル、針を用いて、小さな切開または体の自然な開口部を通じて体内の特定部位にアクセスし、従来の開腹手術の必要性を低減する手法です。X線、透視、超音波、CTスキャン、MRIなどの高度な画像診断技術を活用することで、インターベンショナル・ラジオロジストは内部構造と血管を可視化し、正確かつターゲットを絞ったインターベンションを実施できます。アメリカズ・インターベンショナル・ラジオロジー市場は、製品別(MRIシステム、超音波画像診断システム、CTスキャナー、血管造影システム、透視システム、生検デバイス、その他製品)、用途別(心臓病学、泌尿器科・腎臓病学、腫瘍学、消化器病学、その他用途)、地域別(北米、南米)に区分されています。本レポートは上記セグメントの価値(百万米ドル)を提供します。

| 画像診断装置 | MRIシステム |

| CTスキャナー | |

| 超音波画像診断システム | |

| 血管造影システム | |

| 透視システム | |

| インターベンショナル消耗品・デバイス | ステント |

| カテーテル・ガイドワイヤー | |

| 血管形成術バルーン | |

| 塞栓・血栓摘出デバイス | |

| 生検デバイス | |

| IVCフィルター・アクセサリー |

| 心臓病学 |

| 腫瘍学 |

| 泌尿器科・腎臓病学 |

| 消化器病学 |

| 神経学 |

| 病院 |

| オフィスベースドラボ(OBL)/外来手術センター(ASC) |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 画像診断装置 | MRIシステム |

| CTスキャナー | ||

| 超音波画像診断システム | ||

| 血管造影システム | ||

| 透視システム | ||

| インターベンショナル消耗品・デバイス | ステント | |

| カテーテル・ガイドワイヤー | ||

| 血管形成術バルーン | ||

| 塞栓・血栓摘出デバイス | ||

| 生検デバイス | ||

| IVCフィルター・アクセサリー | ||

| 用途別 | 心臓病学 | |

| 腫瘍学 | ||

| 泌尿器科・腎臓病学 | ||

| 消化器病学 | ||

| 神経学 | ||

| エンドユーザー別 | 病院 | |

| オフィスベースドラボ(OBL)/外来手術センター(ASC) | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

アメリカズ・インターベンショナル・ラジオロジー市場の2026年における規模はどのくらいですか?

市場は2026年に135億4,000万米ドル規模となり、2031年までに182億1,000万米ドルに達すると予測されています。

最も高い手技件数を生み出す臨床領域はどこですか?

心臓病学がリードしており、冠動脈・電気生理学インターベンションの広範な活用により2025年収益の38.27%を占めています。

最も急速に成長している用途セグメントはどれですか?

画像ガイダンス下腫瘍アブレーションと化学塞栓療法が勢いを増す中、腫瘍学手技は2031年にかけてCAGR 7.22%で拡大しています。

オフィスベースドラボが将来の成長において重要な理由は何ですか?

オフィスベースドラボ(OBL)と外来手術センター(ASC)はエピソードコストを最大35%削減でき、年率7.76%で成長しており、ルーチン症例を病院から移行させています。

画像診断装置の需要を再編している技術は何ですか?

フォトンカウンティングCTとAI対応ガイダンスの組み合わせが、施設の機器更新に伴って画像診断装置販売のCAGR 6.73%を牽引しています。

最終更新日: