外来腫瘍学輸液市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.59 十億米ドル |

| 市場規模 (2031) | 17.02 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外来腫瘍学輸液市場分析

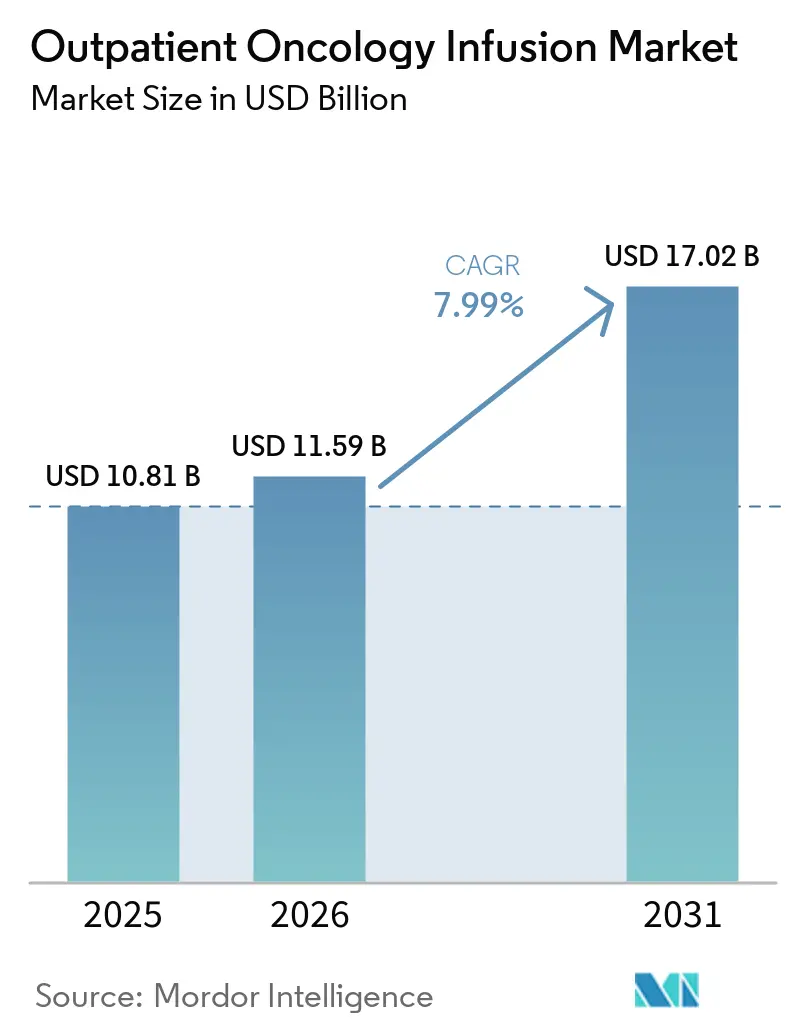

外来腫瘍学輸液市場規模は、2025年の108億1,000万USDから2026年には115億9,000万USDに成長し、2026年から2031年にかけて年平均成長率7.99%で2031年までに170億2,000万USDに達すると予測されています。

外来腫瘍学輸液市場の成長は、複雑な薬剤投与が入院病棟から低コストの外来・病院外来部門へと移行することによって形成されており、この移行はサイトニュートラル支払い政策と価値志向型契約によって強化されています。新しい抗体薬物複合体と免疫腫瘍学の幅広い活用が輸液量を拡大させる一方、観察および前投薬の必要性から椅子占有時間が長くなり、医療提供者にとっての運営上の複雑さが増しています。支払者と医療提供者ネットワークは、パスウェイ遵守と事前承認改革に連携しており、これによりレジメン提供が円滑化され、管理上の遅延が軽減され、外来の安定したスループットが支援されています。輸液センターは、大規模な設備投資なしに椅子の稼働率を高め、待ち時間を短縮するために、予測スケジューリングと高度なキャパシティツールを採用しています。サイトニュートラルルールによる利益率の圧縮と慢性的な人員不足は短期的な制約として残っており、外来腫瘍学輸液市場における競争力の中心として、運営効率と的を絞った投資が重要となっています。

主要レポートのポイント

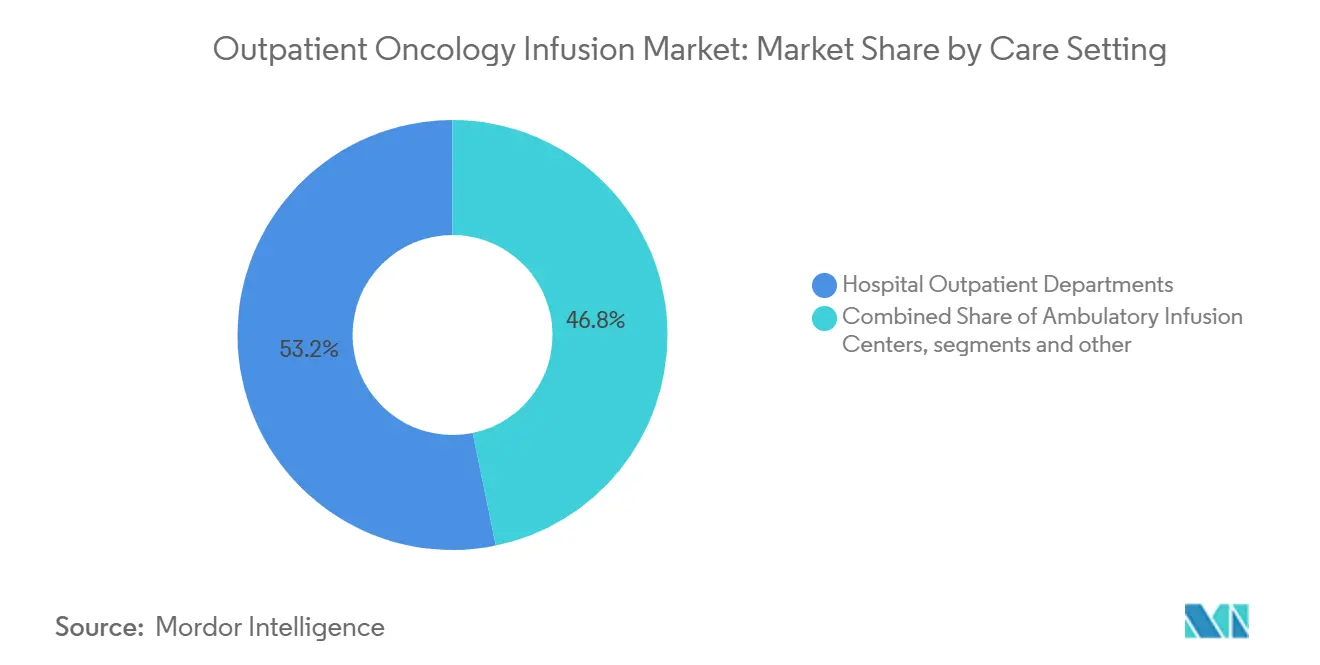

- ケア設定別では、病院外来部門が2025年に53.23%の収益シェアでリードし、独立型外来輸液センターは2031年までに年平均成長率9.01%で拡大すると予測されています。

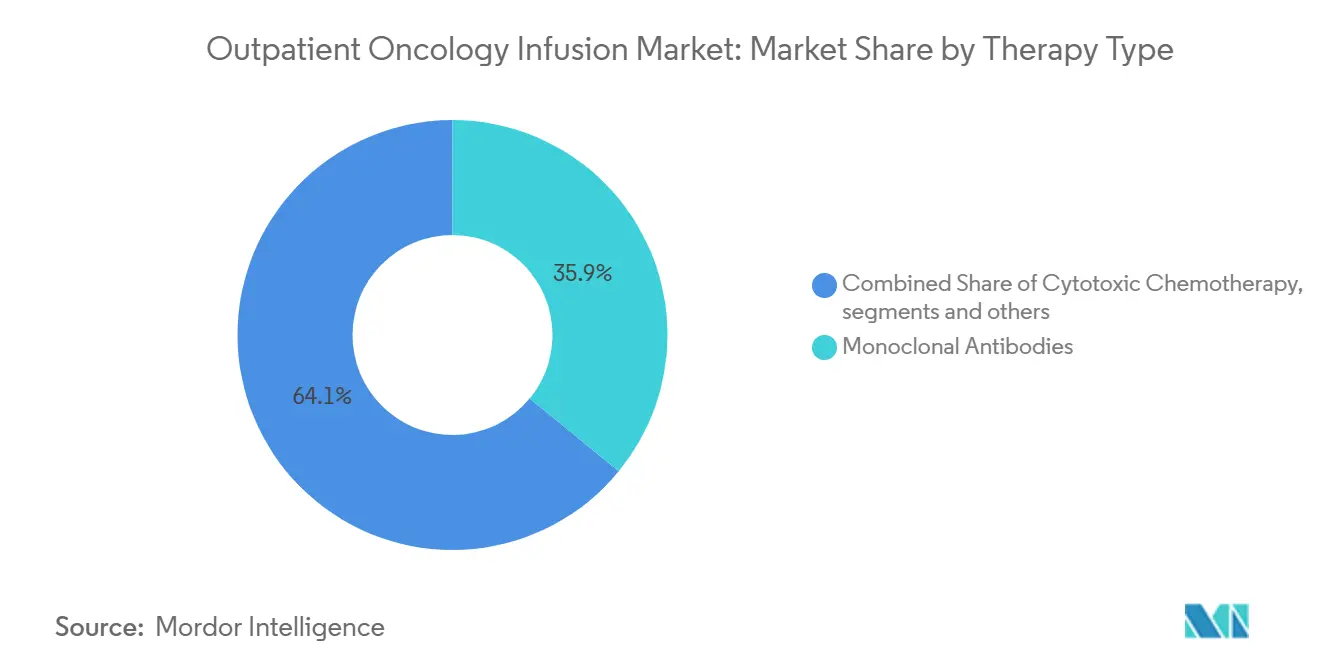

- 治療タイプ別では、モノクローナル抗体が2025年に35.93%のシェアを保持し、抗体薬物複合体は2031年までに年平均成長率8.65%で進展すると予測されています。

- 腫瘍タイプ別では、乳がんが2025年の輸液量の21.34%を占め、肺がんは2031年まで年平均成長率10.45%で成長すると予測されています。

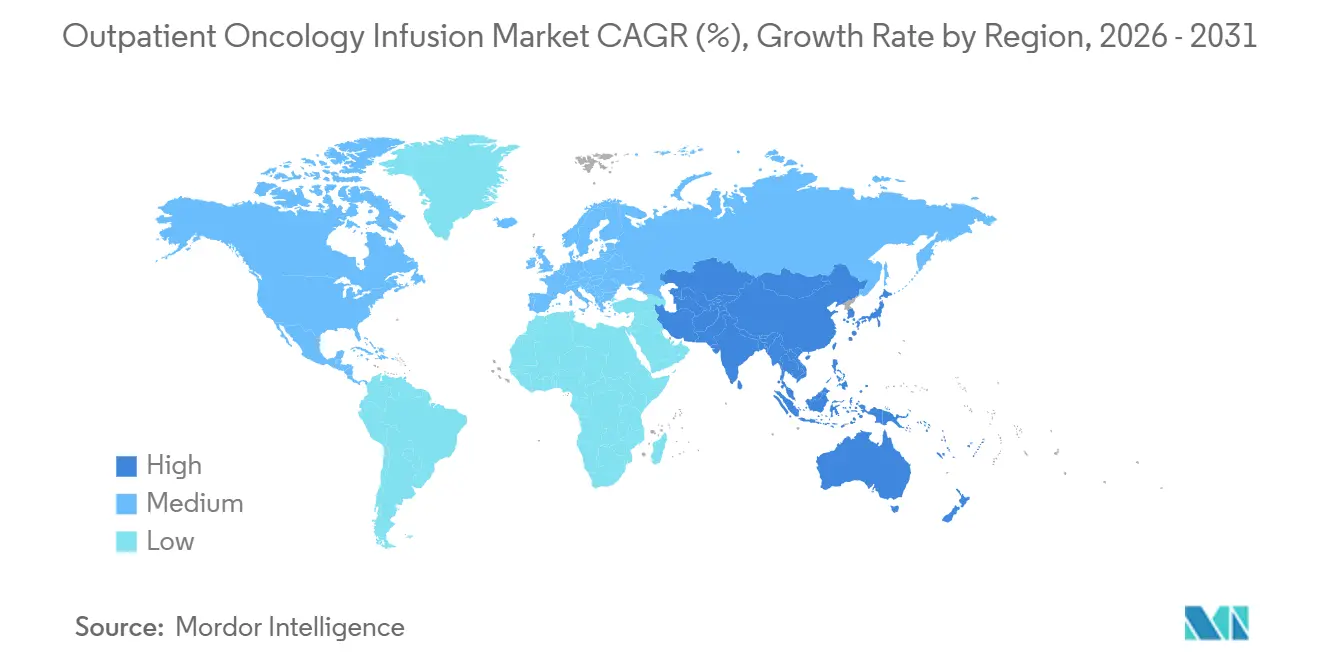

- 地域別では、北米が2025年に43.24%のシェアを保持し、アジア太平洋は2031年まで年平均成長率9.13%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の外来腫瘍学輸液市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸液ベースの免疫療法および生物製剤の急速な普及 | +2.8% | 北米および西欧での普及率が高く、世界規模で展開 | 中期(2〜4年) |

| コスト、アクセス、患者体験のための外来・外来型施設へのシフト | +2.1% | 世界規模で、CMSのサイトニュートラル政策により北米で加速 | 短期(2年以内) |

| がん罹患率と生存率の上昇による外来輸液量の拡大 | +1.5% | 世界規模で、アジア太平洋(中国、インド、インドネシア)で最も急速に成長 | 長期(4年以上) |

| ケアサイト最適化と価値ベースの腫瘍学に対する支払者・政策のインセンティブ | +1.3% | 主に北米および一部の欧州市場 | 中期(2〜4年) |

| スループット技術(AIスケジューリング、薬局自動化)によるキャパシティ拡大 | +0.9% | 北米、西欧、オーストラリアおよびアジア太平洋の都市部で新興 | 中期(2〜4年) |

| バイオシミラーの採用による取得コストの低下とアクセスの拡大 | +0.4% | 北米、欧州、340B対象の米国病院では採用が限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸液ベースの免疫療法および生物製剤の急速な普及

抗体薬物複合体に関する規制上の勢いは、定期的な静脈内投与サイクル、前投薬のバンドル化、および輸液後モニタリングを必要とする適応症を追加することで輸液需要を再形成しており、これにより1回の受診あたりの平均椅子占有時間が増加しています。乳がんにおけるダトポタマブ デルクステカンの承認経路とその後の肺がんへの拡大は、医療提供者が従来の細胞毒性レジメンとは異なるADC固有のプロトコルを運用化するにつれて、このトレンドを強化しています。2026年には、イフィナタマブ デルクステカンが広範病期小細胞肺がんに対して優先審査を受け、承認された場合には高強度の輸液量が追加されるとともに、免疫関連毒性のモニタリングによる複雑さが加わることが示されています[1]Merck & Co.、「イフィナタマブ デルクステカン、米国で優先審査を取得」、Merck、merck.com。外来腫瘍学輸液市場の成長は、新薬承認と、免疫療法に関連した輸液投与および観察時間の延長の両方によって支えられています。これらのダイナミクスは、前投薬パスウェイと有害事象サーベイランスを標準化しながら患者体験を維持するセンターに有利に働きます。また、椅子占有時間が長くなっても、キャンセルや待ち時間を増やすことなく対応できる、スケーラブルなスケジューリングモデルの必要性を高めています。

コスト、アクセス、患者体験のための外来・外来型施設へのシフト

CMSは、以前の政策変更後にこれらの場所に移行したサービスの償還を削減するサイトニュートラル支払いステップを最終決定し、例外的なオフキャンパスの医療提供者ベースの部門における薬剤投与に対して病院外来レートの相当部分を設定しました。このルール変更により、総コストが低く、患者の移動時間が短く、スケジューリングが合理化された外来または医師連携サイトで適切な化学療法および生物製剤輸液を提供するインセンティブが高まります。外来腫瘍学輸液市場が2026年に適応するにつれて、複数のサイトを運営する医療提供者は、利益率を守りアクセスを維持するために、重症度とリソース強度によってサービスミックスを調整しています。患者と紹介医師は、安全性、タイムリーな開始、一貫したケアチームのバランスが取れた場所を好み、これが維持療法や定期的な生物製剤のコミュニティサイトの成長を支援しています。その結果、予測可能な体験、透明なコスト構造、および支払者の連携に裏付けられたパスウェイ準拠のレジメンを提供するセンターへと、徐々に量が再分配されています。

ケアサイト最適化と価値ベースの腫瘍学に対する支払者・政策のインセンティブ

商業的およびリスク負担型ネットワークは、エビデンスに基づくレジメンの管理上の遅延を削減するパスウェイ遵守と事前承認改革を展開しています。American Oncology NetworkとEvolent Healthのパートナーシップは、高品質なパスウェイに従う医療提供者の事前承認を免除するゴールドカード機構を確立し、レジメン開始を簡素化し、計画が調整された際の再審査を削減しました。これらの取り組みは、メディケアのサイトニュートラル推進と継続的な品質報告を補完し、外来腫瘍学輸液市場に適合した臨床的に検証されたケア提供ステップとコスト抑制を連携させています。ゴールドカードが普及するにつれて、支払者はバックオフィスの摩擦を取り除くことでキャパシティを解放でき、医療提供者は人員配置と技術への投資を維持する予測可能な請求サイクルから恩恵を受けます。共通の目標は、患者にとってより安定したアクセスと、パスウェイ基準を満たすセンターにとっての安定した利益率です。この連携により、以前は輸液スケジューリングと薬局調製に運営上のリスクをもたらしていた開始時間とレセプト否認のばらつきが軽減され始めています。

スループット技術(AIスケジューリング、薬局自動化)によるキャパシティ拡大

予測スケジューリングと最適化ツールは、主要センターにおける椅子稼働率、待ち時間、スタッフの作業負荷において測定可能な改善をもたらしています。Northwestern MedicineはAI対応スケジューリングプラットフォームを使用してテンプレートを調整し需要を負荷分散させ、物理的なキャパシティを追加することなく月間患者スループットを増加させ、待ち時間を短縮しました。Fred Hutchinson Cancer Centerは、同様の分析をキュー管理と看護師の作業負荷平準化に適用することで、看護師配置スケジューリングにおいて1日あたり数時間の節約と待機リストの大幅な削減を報告しました。これらの最適化は、当日追加の割合を増やし、昼間のボトルネックを最小化し、患者とスタッフにとってのオンタイム開始と予測可能性を高めます。償還が厳しくなる中、ソフトウェア主導の効率化は、既存の床面積と人員配置モデル内でアクセスを維持するための第一線の手段となっています。外来腫瘍学輸液市場では、リーダーが変更管理のプレイブックを体系化し、運営ベンチマークを共有するにつれて、これらのツールの採用が広がっています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スループットと拡大を制約する腫瘍学看護師および薬剤師の不足 | -2.3% | 世界規模で、北米の農村部および一部の欧州地域で最も深刻 | 短期(2年以内) |

| 利益率を圧縮する償還圧力(サイトニュートラル、340B回収) | -1.8% | 主に米国、価値ベースの欧州市場で新興 | 中期(2〜4年) |

| スケジューリングとレジメン提供を混乱させる腫瘍学薬の不足 | -0.7% | 世界規模で、北米と欧州で散発的な急増 | 短期(2年以内) |

| 椅子時間収益を削減する皮下投与および在宅支持療法へのシフト | -0.5% | 北米、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

償還圧力(サイトニュートラル、340B是正措置)による利益率の圧縮

サイトニュートラル政策は現在、例外的なオフキャンパス部門における薬剤投与に対して病院外来レートの相当部分を支払っており、これにより以前の年に輸液サービスの増加するシェアを獲得した場所での償還が直接削減されます。CMSはまた、非薬剤OPPSアップデートに対する340B関連の複数年にわたる回収調整を実施しており、これにより病院の予算がさらに圧迫され、輸液椅子と薬局への設備投資のハードルが高まっています。医療提供者団体は、均一なサイトニュートラルレートが、特に学術・安全網システムが対応するより重篤な患者集団に対する複雑な腫瘍学輸液をサポートするために必要なスタンバイキャパシティと集中的な人員配置を十分に考慮していないと指摘しています。複合的な影響として、より選択的な拡大、重症度による診療ミックスのより緊密な調整、および廃棄を最小化するスケジューリングと薬局ワークフローのより迅速な採用が挙げられます。外来腫瘍学輸液市場において、これらの圧力は、オンタイム開始の高い維持と予測可能なコストを実現できる強固な運営規律と支払者連携を持つセンターに有利に働きます。中期的には、政策環境がより多くの量をコスト効率の高いサイトへと誘導し、より高コストの場所の成長を抑制することが予想されます。

腫瘍学薬の不足によるスケジューリングとレジメン提供の混乱

輸液センターには、生物製剤および化学療法の投与、過敏症管理、および免疫関連有害事象の認識に関する専門的なトレーニングを受けた看護師が必要であり、多くの市場でこれらの役割の採用は依然として困難です。無菌調製と危険薬物取り扱いの専門知識を持つ薬剤師と技術者も、外来輸液のフットプリントを拡大し続けるシステム全体で不足しています。人員不足は、農村部や、より長い椅子占有時間と密接なモニタリングを必要とするより高い重症度のレジメンを管理するセンターで最も深刻です。これらの制約はスループットに影響を与え、時間外労働への依存を高め、需要が強い場合でも新しい椅子の追加ペースを制限する可能性があります。2026年には、医療提供者は作業負荷の平準化、クロストレーニング、および臨床医が直接患者ケアにより多くの時間を費やせるよう管理時間を削減する技術に一層注力して対応しています。外来腫瘍学輸液市場は、予測可能なコストで一貫した品質を確保できるサイトへの拡大を順序立てることで調整しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケア設定別:病院部門がシェアを維持しつつ、外来センターが利益率重視の成長を獲得

病院外来部門は2025年の外来腫瘍学輸液市場の53.23%を占め、統合された診断、外科的調整、および複雑な生物製剤と細胞療法に必要なガバナンスに支えられており、一方で独立型外来輸液センターは支払者のサイトニュートラル政策が低コスト設定を優遇するにつれて2031年まで年平均成長率9.01%で成長すると予測されています。この量の分割は、病院サイトがより高い重症度と臨床試験ワークフローを管理する能力を反映しており、外来センターは予測可能なスケジューリングブロックに適合する維持レジメンとパスウェイ準拠の生物製剤に注力しています。外来腫瘍学輸液市場は、医療システムが重症度によってサービスラインを調整し、品質と利益率を維持するためにケース選択を標準化するにつれて、このミックスを中心に再編されています。支払者政策は、特定のオフキャンパス部門における薬剤投与に対してより低い支払いレベルを設定することでこのトレンドを強化し、無駄のない間接費と強力なスループットを持つ設定へと量を誘導しています。

患者体験の好みも重要であり、コミュニティサイトは多くの場合、より短い移動時間、より速い開始、および一貫した看護チームを提供します。病院ベースの部門は、同一キャンパス内でのケアの迅速なエスカレーション、有害事象管理、および多職種の専門知識へのアクセスにとって引き続き重要です。2026年には、このバランスはゼロサムのシフトではなく、安全性と低い総コストを組み合わせるセンターへの適切なケースの的を絞った再配分です。両方の設定で運営する医療提供者は、各レジメンを適切なサイトに配置するための集中型トリアージとスケジューリングモデルを採用しています。

予測期間にわたって、病院外来部門は、共同設置された薬局、緊急対応能力、および専門科コンサルトが重要な細胞療法や頻繁な検査ベースの用量調整を必要とする輸液などの複雑なプロトコルを保持すると予想されます。外来輸液センターは、支払者連携のコスト優位性を支える標準化されたレジメンと効率的な椅子回転の強みにより、より広い外来腫瘍学輸液市場を上回る成長が期待されます。

外来腫瘍学輸液市場規模は、センターが前投薬パスウェイを洗練させ、昼間のピークを平準化するための予測スケジューリングを採用し、生物製剤の輸液観察時間を厳密に管理するにつれて、このミックスシフトを反映するでしょう。選択されたオフキャンパス病院ベースのサービスに対する支払いを引き下げる政策ステップは、輸液開始あたりのコストとオンタイムパフォーマンスへの注目を強めます。認定基準と品質プログラムは、より高リスクの治療を管理する病院系列センターにとって引き続き重要な差別化要因です。病院とコミュニティのフットプリントを組み合わせるネットワークプレーヤーは、外来腫瘍学輸液市場でのシェアを守るために、データ主導のスケジューリング、一貫した人員配置、および患者サポートサービスを優先しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

治療タイプ別:ADCの急増がミックスを再形成し、バイオシミラーが選択肢を拡大

モノクローナル抗体は2025年に35.93%のシェアで治療ミックスをリードし、チェックポイント阻害剤、HER2標的薬、およびVEGF阻害剤に支えられており、一方で抗体薬物複合体は一連の新しい適応症が日常的なケアに移行するにつれて2031年まで年平均成長率8.65%で成長すると予測されています。固形腫瘍におけるダトポタマブ デルクステカンの最近の進展は、輸液チームが従来の細胞毒性輸液とは異なる観察プロトコルと前投薬を実施するという運営上の影響を示しています。

以前に治療を受けた広範病期小細胞肺がんに対するイフィナタマブ デルクステカンの優先審査は、承認された場合に2026年の輸液需要と椅子占有時間を拡大する可能性のあるADCパイプラインに加わります。外来腫瘍学輸液市場は、より長い椅子占有と標準化された毒性モニタリングを考慮したスケジューリングテンプレートを通じて、これらの治療シフトを反映するでしょう。センターは、プレミックスのタイミング、椅子の空き状況、および文書化基準を調整するために薬局と看護のワークフローを洗練させています。支持療法の生物製剤は安定した量に貢献していますが、椅子時間を制限し特定の適応症では在宅設定を優遇する皮下製剤による段階的な代替に直面しています。

2026年から2031年にかけて、治療ミックスの進化は、持続的なモノクローナル抗体の使用、ADC採用の増加、および確立されたカテゴリーでの選択肢を広げる標的バイオシミラー参入によって特徴付けられるでしょう。モノクローナル抗体の外来腫瘍学輸液市場規模は依然として相当なものですが、最も高い成長は新しい治療ラインと腫瘍タイプに拡大するADCパイプラインからもたらされます。

バイオシミラー競争は、ベバシズマブ-nwgd(Jobevne)のFDA承認により進展し、大腸がん、非小細胞肺がん、膠芽腫、腎細胞がん、子宮頸がん、卵巣がん、卵管がん、および原発性腹膜がんを含む複数の適応症に対してより低コストの選択肢を拡大し、パスウェイプロトコルに沿った設定でのアクセス向上を支援する可能性があります[2]米国がん研究学会、「乳がんにおける新しい抗体薬物複合体の初承認」、米国がん研究学会、aacr.org。ADCに対する運営上の準備は、輸液センターがこれらの薬剤の椅子占有時間の前提、人員配置、および観察時間を調整するにつれて、引き続き差別化要因となるでしょう。明確な前投薬とエスカレーションガイダンスを含むADCプレイブックを制度化する医療提供者は、キャンセルを制限し、キャパシティを最適化できます。これらの治療トレンドは、複雑さが増す中でオンタイム開始を安定させるために、クリニック、薬局、および看護の間の予測スケジューリングと緊密な調整の必要性を強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

腫瘍タイプ別:乳がん量が肺がんの加速に対応

乳がんは2025年の外来輸液量の21.34%を占め、成熟したHER2標的ケアパスウェイと、継続的な投与と毒性モニタリングを必要とするより広範な標的療法によって維持されています。これらのパスウェイは、術前補助および術後補助設定にわたって予測可能なスケジューリングパターンと標準化された前投薬をサポートし、サイクル全体で椅子稼働率を安定させるのに役立ちます。乳がんの外来腫瘍学輸液市場シェアは、適応症が拡大するにつれて新しい抗体薬物複合体プロトコルをスケールアップできる定着したインフラを反映しています。このセグメントの成長は、レジメンがガイドラインに基づいたシーケンスに従う場合に支払者の承認を円滑化するパスウェイ連携からも恩恵を受けています。標的薬と過敏症管理に関する看護師教育が充実した輸液センターは、複雑な乳がんプロトコル全体でオンタイムパフォーマンスを維持できます。治療の選択肢が拡大するにつれて、一貫した患者教育と毒性トリアージは、アドヒアランスとケアの継続性を維持するための中心的な要素であり続けるでしょう。

肺がんは2031年まで年平均成長率10.45%で成長すると予測されており、より多くのレジメンが外来での提供にシフトし、治療ラインが拡大するにつれて輸液キャパシティへの圧力が加わります。肺がんプロトコルの運営上の準備は、輸液前の検査の慎重なスケジューリング、画像ベースの反応確認、および新しい生物製剤の組み合わせに典型的な毒性プロファイルの観察を重視します。病院系列センターはエスカレーションと急性介入にとって引き続き不可欠であり、コミュニティサイトはプロトコルが安定した維持レジメンを担当します。細胞療法と移植隣接サービスも地域のキャパシティに影響を与え、医療システムは規制と臨床的監督が共同設置されなければならない高度なプログラムを管理するための専門ベイを追加しています。外来腫瘍学輸液市場は、大腸がん、血液がん、および泌尿生殖器がんがパスウェイベースのレジメンの下で安定した量に貢献する多様な腫瘍ミックスを維持すると予想されます。スケジューリングの規律と効率的な薬局調製は、腫瘍タイプ全体の実際の期間分布に椅子占有時間の前提を合わせるために引き続き重要です。

地域分析

北米は2025年の外来腫瘍学輸液市場の43.24%を保持し、成熟した腫瘍学ネットワーク、高度な生物製剤の幅広い入手可能性、およびスケールでパスウェイ連携した運営を可能にする支払者契約に支えられています。2026年の政策環境は、サイトニュートラル支払いステップと継続的な品質報告を通じてコスト規律を強化しており、これによりサービスミックスの最適化と予測スケジューリングのより広い採用が促進されています。複数サイトモデルを展開する医療提供者は、複雑なレジメンに対する病院ベースの監督と維持療法のコミュニティサイトアクセスのバランスを取っています。継続的な認定、コンプライアンス、およびスタッフ教育は、より高い重症度の患者にサービスを提供するリーダーにとって最低限の要件であり続けます。支払者が価値を求める中、パスウェイ遵守を合理化された事前承認と連携させる医療提供者は、より予測可能な開始とより少ない再審査から恩恵を受けます。北米の外来腫瘍学輸液市場は、したがって、規律あるコスト管理と技術対応のスループットと組み合わせた安定したアクセスによって特徴付けられます。

アジア太平洋は2031年まで年平均成長率9.13%で成長すると予測されており、大規模な都市センターと地域ハブにわたるキャパシティ拡大への投資を反映しています。民間および公共の医療提供者は、拡大する病院システム内での輸液ケアへのアクセスを改善する腫瘍学サービスの構築を続けています。支払者と保健省が幅広い腫瘍学インフラに投資するにつれて、輸液センターは複雑な生物製剤の安全で信頼性の高い投与を確保するための標準作業手順と薬剤師トレーニングに注力しています。予測期間にわたって、特に生物製剤の使用が増加している都市市場において、スケジューリング分析と調製基準の採用が増加すると予想されます。これにより、スケールと臨床ガバナンスをサポートするセンター間の標準化の機会が生まれます。外来腫瘍学輸液市場は、主要都市全体でより予測可能な患者フローと薬局調製の近代化を通じて、これらの投資を反映するでしょう。

他の地域では、医療提供者は資金調達、労働力の可用性、および地域の疾病負担に応じて異なるペースで進んでいます。欧州は、分散型の方法で複雑なレジメンを管理できる専門キャパシティの必要性と国家支払いフレームワークのバランスを取り続けています。中東・アフリカ市場は、しばしば高度なプロトコルを集中管理する三次病院を拠点として、より広い腫瘍学プログラム内で輸液サイトを徐々に追加しています。ラテンアメリカは、地域の支払者ミックスと最近の生物製剤ローンチへの可変的なアクセスによって形成された輸液サービスへの需要を維持しています。地域全体で、トレーニング、品質モニタリング、およびスケジューリングツールのスケーラビリティは、生産性と患者体験を高めるための中心的な要素であり続けます。外来腫瘍学輸液市場は、臨床ガバナンスとアクセスしやすいコミュニティフットプリントを組み合わせる事業者を引き続き優遇します。

競合環境

外来腫瘍学輸液市場は、医療システムとネットワーク事業者が複数サイトの提供をスケールアップした地域では集中が見られる一方、国レベルでは中程度の分散を示しています。統合型コミュニティ腫瘍学ネットワークは、より迅速なレジメン開始を支援するパスウェイ遵守と承認改革に投資しています。顕著な例として、American Oncology NetworkとEvolent Healthのパートナーシップがあり、分析とゴールドカードを使用してパスウェイ準拠の医療提供者の事前承認を免除し、摩擦を軽減して一貫したレジメン提供を促進しています。運営リーダーはまた、日々の需要のバランスを取り、昼間のボトルネックを制限し、オンタイム開始を守る予測スケジューリングツールを優先しています。Northwestern Medicineはテンプレート最適化とキュー管理から測定可能な改善を報告し、Fred Hutchinson Cancer Centerは同様のアプローチを使用して1日あたり数時間のスケジューリング節約と待機リストの大幅な削減を達成しました。これらの能力は、アクセスと予測可能性において医療提供者を差別化します。

学術・三次機能を持つ医療システムは、集中した専門知識とライセンスを必要とする専門輸液および隣接サービスへの投資を続けています。2025年の米国の主要ながんセンターでの拡張では、移植と高度療法をサポートするための輸液ベイが追加され、密接なモニタリングと迅速なエスカレーションパスウェイを必要とするより高リスクのレジメンを管理する上での病院系列サイトの役割が強化されました。製造業者側では、抗体薬物複合体と標的生物製剤のイノベーションペースが、医療提供者の運営に波及する新しい輸液プロトコルと観察ニーズを生み出し続けています。小細胞肺がんにおけるイフィナタマブ デルクステカンの優先審査は、承認された場合に椅子占有時間と看護要件を追加するレジメン追加の短期的な可能性を強調しています。ベバシズマブ-nwgd(Jobevne)などのバイオシミラー参入者は、確立された腫瘍タイプでの選択肢を広げ、支払者と医療提供者が連携している場所でのパスウェイ遵守をサポートします。

政策は、選択された病院ベースのオフキャンパスサイトでの償還を圧縮し、340B支払い履歴に関連する調整を厳格化することで、競争上のポジショニングを形成し続けています。がんセンターを代表する団体は、複雑な腫瘍学に対する均一なサイトニュートラルレートについて懸念を表明しており、これは病院と外来フットプリント全体で重症度によってレジメンを配分するための戦略的な動きを強調しています。この環境において、外来腫瘍学輸液市場は、データ主導のスケジューリング、一貫した人員配置、およびADCと免疫療法管理のプレイブックをサポートするスケールエコノミーを持つ事業者に有利に働きます。集中型ガバナンスと分散型アクセスを組み合わせる医療提供者は、都市部と郊外の集水域全体でシェアを守ることができます。2026年から2031年にかけて、技術採用、支払者連携、および臨床プロトコルの標準化は、リーダーが成長とサービス品質を維持するための最も重要なレバーであり続けるでしょう。

外来腫瘍学輸液産業リーダー

American Oncology Network (AON)

Apollo Cancer Centers

HCA Healthcare / Sarah Cannon Cancer Institute

Ramsay Health Care (Australia)

The US Oncology Network (McKesson)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:MerckとDaiichi Sankyoのイフィナタマブ デルクステカンが、プラチナベースの化学療法中または後に進行した以前に治療を受けた広範病期小細胞肺がんの成人患者を対象に、2026年10月のPDUFA日程でFDA優先審査を取得しました。これは化学療法に対する生存ベネフィットを示した第2相結果に基づいています。

- 2025年11月:Evolent HealthとAmerican Oncology Networkは、リアルタイムの電子カルテデータを使用してパスウェイ準拠のケアを特定し、医療提供者をゴールドカード化するモデルを開始し、ほとんどの事前承認要件を撤廃して治療開始を加速し、管理上の負担を軽減しました。

- 2025年4月:FDAはベバシズマブ-nwgd(Jobevne)を承認しました。これはアバスチンを参照するバイオシミラーであり、大腸がん、非小細胞肺がん、膠芽腫、腎細胞がん、子宮頸がん、卵巣がん、卵管がん、および原発性腹膜がんを含む複数の適応症にわたって承認され、輸液センターのバイオシミラーの選択肢を拡大しました。

世界の外来腫瘍学輸液市場レポートの範囲

レポートの範囲によると、外来腫瘍学輸液は、化学療法、免疫療法、または標的治療などのがん治療薬、血液製剤および支持的輸液を、臨床環境で静脈内投与することを含みます。このケアモデルは当日退院を可能にし、一泊入院の必要性を排除します。外来腫瘍学輸液は、ケア設定、治療タイプ、腫瘍タイプ、および地域にセグメント化されています。

ケア設定別では、市場は病院外来部門、医師オフィス/地域腫瘍学、および外来輸液センターにセグメント化されています。治療タイプ別では、市場は細胞毒性化学療法、モノクローナル抗体、チェックポイント阻害剤(PD-1/PD-L1、CTLA-4)、抗体薬物複合体(ADC)、および支持療法生物製剤・薬剤(例:G-CSF、IVIG、鉄剤)にセグメント化されています。腫瘍タイプ別では、市場は乳がん、肺がん、大腸がん、前立腺がん、血液悪性腫瘍(例:リンパ腫、白血病、骨髄腫)、婦人科がん、黒色腫、頭頸部がん、胃・食道がん、肝臓・膵胆道がん、膀胱がん、および腎細胞がんにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供します。

| 病院外来部門 |

| 医師オフィス/地域腫瘍学 |

| 外来輸液センター |

| 細胞毒性化学療法 |

| モノクローナル抗体 |

| チェックポイント阻害剤(PD-1/PD-L1、CTLA-4) |

| 抗体薬物複合体(ADC) |

| 支持療法生物製剤・薬剤(例:G-CSF、IVIG、鉄剤) |

| 乳がん |

| 肺がん |

| 大腸がん |

| 前立腺がん |

| 血液悪性腫瘍(例:リンパ腫、白血病、骨髄腫) |

| 婦人科がん |

| 黒色腫 |

| 頭頸部がん |

| 胃・食道がん |

| 肝臓・膵胆道がん |

| 膀胱がん |

| 腎細胞がん |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ケア設定別 | 病院外来部門 | |

| 医師オフィス/地域腫瘍学 | ||

| 外来輸液センター | ||

| 治療タイプ別 | 細胞毒性化学療法 | |

| モノクローナル抗体 | ||

| チェックポイント阻害剤(PD-1/PD-L1、CTLA-4) | ||

| 抗体薬物複合体(ADC) | ||

| 支持療法生物製剤・薬剤(例:G-CSF、IVIG、鉄剤) | ||

| 腫瘍タイプ別 | 乳がん | |

| 肺がん | ||

| 大腸がん | ||

| 前立腺がん | ||

| 血液悪性腫瘍(例:リンパ腫、白血病、骨髄腫) | ||

| 婦人科がん | ||

| 黒色腫 | ||

| 頭頸部がん | ||

| 胃・食道がん | ||

| 肝臓・膵胆道がん | ||

| 膀胱がん | ||

| 腎細胞がん | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

外来腫瘍学輸液市場の現在の規模と2031年までの見通しは?

外来腫瘍学輸液市場規模は2025年に108億1,000万USDであり、2026年から2031年にかけて年平均成長率7.99%で2031年までに170億2,000万USDに達すると予測されています。

2031年までに外来腫瘍学輸液で最も成長を獲得する設定はどこですか?

独立型外来輸液センターは、サイトニュートラル支払いシフトと効率化の恩恵を受けて最も速く成長すると予測されており、一方で病院外来部門は複雑な高重症度ケアを維持します。

輸液センターのスケジューリングと椅子占有時間計画を形成している治療法はどれですか?

新しい抗体薬物複合体と免疫腫瘍学の幅広い活用が観察と前投薬のニーズを増加させており、椅子占有時間を延長し、予測スケジューリングの必要性を高めています。

2026年に支払者は輸液医療提供者の運営環境をどのように変えていますか?

サイトニュートラル支払いステップとパスウェイ準拠の医療提供者へのゴールドカードは、一部の病院ベースのサイトでの償還を削減しながら、承認を合理化し予測可能な開始を促進しています。

リーダーはより多くの椅子なしに輸液キャパシティを拡大するためにどのような運営戦術を使用していますか?

予測スケジューリング、負荷平準化、および標準化された前投薬と観察時間がスループットを高め、待ち時間を短縮し、オンタイム開始とスタッフの生産性を向上させています。

近期の輸液成長にとって最も関連性の高い腫瘍領域はどれですか?

乳がんの量は大きく安定したままであり、一方で肺がんは新しいレジメンが外来での使用を拡大するにつれて2031年まで速く成長すると予測されています。

最終更新日: