心嚢穿刺処置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.14 十億米ドル |

| 市場規模 (2031) | 1.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心嚢穿刺処置市場分析

心嚢穿刺処置市場規模は2025年に10億9,000万米ドルと評価され、2026年の11億4,000万米ドルから2031年までに15億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.63%です。

心膜穿刺処置市場は、高齢化人口が心血管疾患、腎不全、自己免疫疾患、がんを抱えながら長生きするようになったことで拡大しており、これらはすべて臨床に重要な心嚢液貯留が排液を必要とする可能性を高めている。リアルタイム心エコーガイダンスが臨床現場に深く定着したことで、処置の安全性が向上し、盲目的アクセスへの依存が低下し、病院や集中治療環境全体でより高い確信を持って治療できる患者層が拡大した。心膜穿刺処置市場はまた、より広範な適用事例からも恩恵を受けており、排液は生命を脅かす心タンポナーデだけでなく、心臓腫瘍学および炎症性ケアパスウェイにおける再発性、悪性腫瘍関連、および待機的な心嚢液管理にも使用されるようになっている。市場は依然として2つの異なる経済層を通じて機能しており、キットとカテーテルは標準化された消耗品として機能する一方、イメージングシステムはより差別化されており、ワークフロー管理とより密接に結びついている。したがって、心膜穿刺処置市場における競争の方向性は、基礎疾患の負担と同様に、償還ルール、術者トレーニング、短期入院への移行、および病院の調達選択にも依存している。

主要レポートのポイント

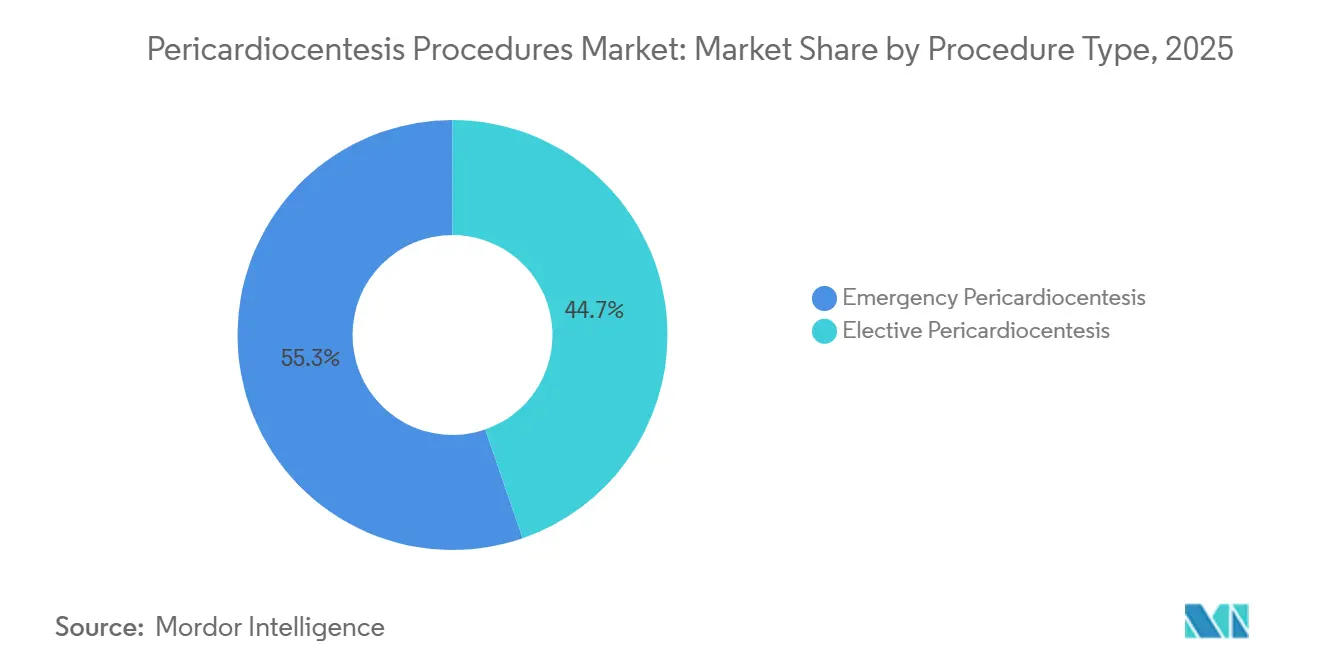

- 処置タイプ別では、緊急心膜穿刺が2025年の心膜穿刺処置市場シェアの55.32%を占め、待機的心膜穿刺は2031年までに7.14%のCAGRで拡大すると予測されている。

- 適用別では、心タンポナーデが2025年の心膜穿刺処置市場規模の46.82%のシェアを占め、心嚢液貯留は2031年までに6.32%のCAGRで拡大している。

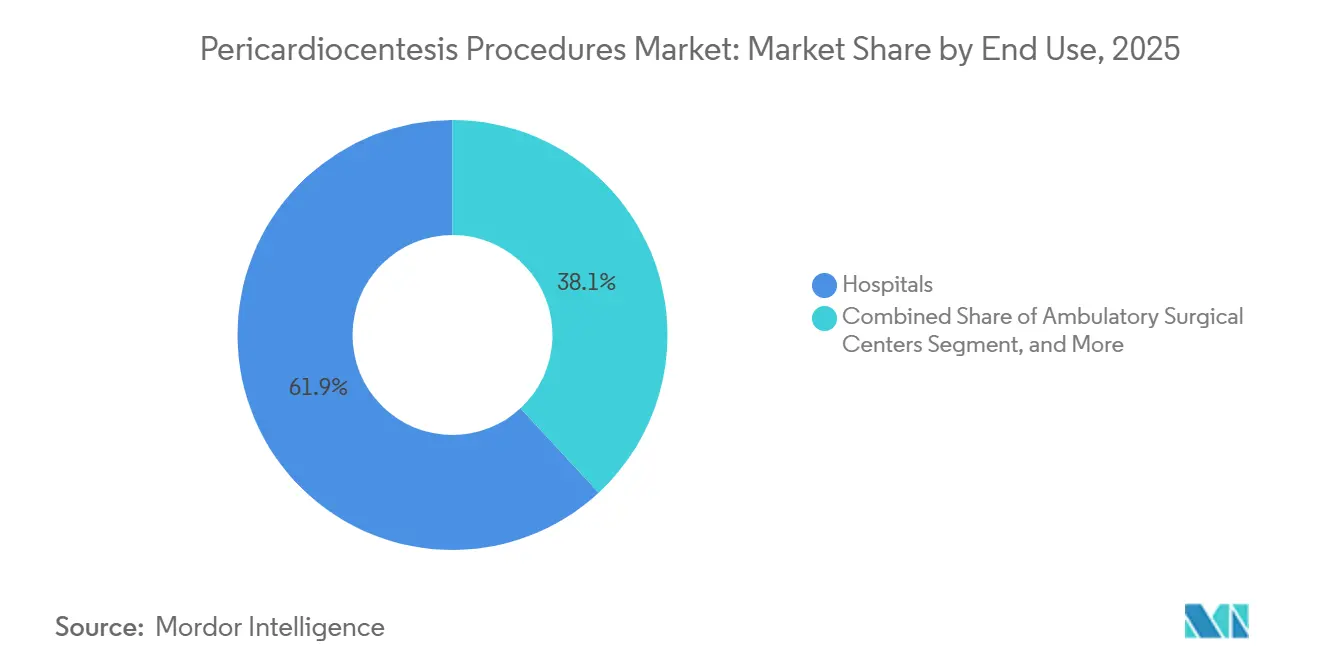

- 最終用途別では、病院が2025年の心膜穿刺処置市場規模のシェアの61.87%を占め、外来手術センターは2031年までに7.68%という最も高い予測CAGRを記録した。

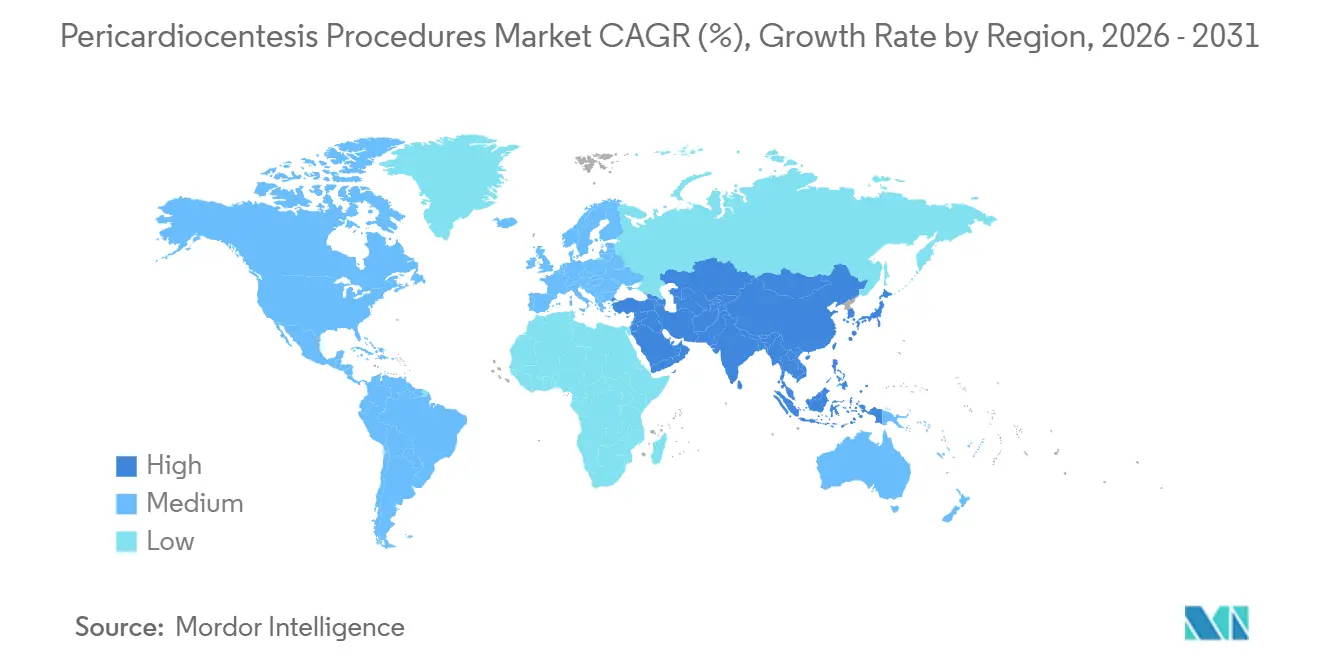

- 地域別では、北米が2025年に37.23%のシェアを保有し、アジア太平洋地域が2031年までに6.03%という最も速い予測CAGRを記録した。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の心嚢穿刺処置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心嚢液貯留および心タンポナーデ負担の増加 | +2.0% | 世界全体、特に北米、欧州、アジア太平洋で顕著 | 長期(4年以上) |

| 心エコーガイド下ベッドサイド排液のより広範な使用 | +1.2% | 北米および欧州がアーリーアダプター、アジア太平洋は急速に拡大 | 中期(2~4年) |

| 悪性心嚢液貯留による腫瘍学関連の処置需要 | +0.8% | 世界全体、特に米国、欧州連合、日本、および韓国 | 中期(2~4年) |

| 心臓センターにおける日帰りおよび短期入院ワークフローへの移行 | +0.6% | 北米がリード、欧州およびオーストラリアで早期の進展 | 中期(2~4年) |

| 救急パスウェイにおけるポイントオブケア超音波の普及 | +0.7% | 世界全体、特にアジア太平洋および中東・アフリカの高件数救急部門 | 短期(2年以内) |

| 心嚢穿刺キットおよびプロトコルの標準化 | +0.5% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心嚢液貯留および心タンポナーデ負担の増加

心嚢穿刺処置市場は、高齢患者が腎不全、自己免疫疾患、全身性硬化症、悪性腫瘍、および臨床的に重要な心嚢液貯留につながりうるその他の疾患を抱えながら長生きするにつれて、より多くの症例件数を吸収しています。2024年に日本の心血管病院で実施された後ろ向き研究では、心エコー検査を受けた患者の0.4%に心嚢液貯留が認められ、悪性腫瘍と特発性原因がそれぞれ排液を要する症例の約3分の1を占めていました。同研究では、追跡調査中に全死因死亡率および心血管イベント率の上昇が報告されており、これはより高リスクの患者における綿密なモニタリングと適時の排液を支持するものです。肺高血圧症においても過少治療が見られ、死亡率の改善にもかかわらず、肺高血圧症のない患者と比較して心嚢穿刺を受ける頻度が低く、心嚢穿刺処置市場内に遅延または未実現の処置の意味ある蓄積を残しています。4年間の中東の後ろ向き研究でも、結核、悪性腫瘍、および処置後の原因がすべて地域需要に寄与していることが示されており、処置の成長が単一の疾患パターンではなく、異なる臨床パスウェイを通じて推進されていることを意味しています。[1]Heart Views編集チーム、「重大な心嚢液貯留の特徴と心嚢穿刺の転帰、4年間の後ろ向きデータレビュー」、Heart Views、journals.lww.com

悪性心嚢液貯留による腫瘍学関連の処置需要

心嚢穿刺処置市場は、腫瘍学と心臓病学の重複が拡大することで再形成されており、悪性心嚢液貯留および免疫関連合併症が繰り返しの処置需要を生み出しています。Cardio-Oncologyに掲載された2024年の系統的レビューでは、免疫チェックポイント阻害薬関連心嚢疾患を有する患者の68%が心嚢穿刺を必要とし、41%が心タンポナーデを経験し、ニボルマブおよびペムブロリズマブが最も多く関与し、肺癌が主要な基礎悪性腫瘍であることが判明しました。[2]Marta Palaskas et al.、「免疫チェックポイント阻害薬と心嚢疾患、系統的レビュー」、Cardio-Oncology、link.springer.com FAERSデータベースの2025年の不均衡分析では、2012年以降に薬剤誘発性心嚢液貯留の報告が持続的に増加しており、免疫チェックポイント阻害薬のシグナルが総報告数に占める割合が増加していることが示されました。再発はこのドライバーが非常に重要である主な理由であり、2025年のレビューでは、免疫チェックポイント阻害薬療法を中止して最初の心嚢穿刺を受けた患者の約50%が後に再発性心嚢液貯留を発症し、1回のエピソードが複数処置のケアパスに変わることが指摘されました。2025年のトルコの後ろ向き研究でも、悪性腫瘍が排液を要する心嚢液貯留の最も一般的な原因として34.6%を占めることが確認され、悪性病因、タンポナーデ、および低血清アルブミンが腫瘍心臓センターでのトリアージに影響を与えるより悪い転帰と関連していることが示されました。[3]Advances in Interventional Cardiology編集チーム、「心嚢穿刺の病因、液体特性、および転帰、単一施設からの5年間の後ろ向き研究」、Advances in Interventional Cardiology、termedia.pl

心エコーガイド下ベッドサイド排液のより広範な使用

心膜穿刺処置市場は心エコーガイド下排液へと決定的にシフトしており、このシフトによりカテーテル検査室を超えて集中治療室や救急部門へのアクセスが拡大している。2025年に発表された199例の後ろ向き分析では、89.6%の症例でイメージングガイダンスが使用され、心エコーガイドまたは心エコー補助法がすべての処置の77.4%を占め、全体的な成功率は98.5%に達し、主要合併症率はわずか0.5%であったと報告された。2025年の心臓手術後患者を対象としたコホート研究では、心臓胸部ICU医師によるベッドサイド心膜穿刺で管理された症例のうち、後に手術的排液を必要としたのはわずか5.56%であり、専門施設外でのより広範な使用を支持している。心エコーガイド下ベッドサイド排液がより日常的になるにつれ、心膜穿刺処置市場では処置量がより多くのケアサイトに分散し、ポータブルイメージングとトレーニングサポートへの需要がより重要になっている。この分散化はまた、従来の紹介経路の影響力を低下させる。なぜなら、集中治療チームは、以前であれば転院や正式な検査室スケジューリングを待っていたであろう患者に対して、より早期に介入できるからである。

心臓センターにおける日帰りおよび短期入院ワークフローへの移行

心膜穿刺処置市場はまた、選択された心臓処置の短期入院および外来設定への着実な移行によっても影響を受けている。CMSは2025年のOPPSおよびASC最終規則において、234のMedicare認定外来手術センターが心血管サービスを提供していると述べ、CMSは対象処置経路が拡大し続けるにつれて、2025年末までに心臓病処置の33%がASC設定にシフトすると予測した。2025年の電気生理学的デバイス植込みに関するMedicare分析では、ASCベースの処置が病院外来部門よりも大幅に低いコストをもたらすことが判明し、支払者と医療提供者が同様の設定での待機的排液を引き続き検討する理由を説明するのに役立っている。資本設備のニーズ、人員配置要件、および必要証明書規則は、特にオンサイトの心エコーと外科的バックアップが依然として限られている場所では、移行を遅らせている。それでも、日帰り心臓病ケアへのシフトは構造的に維持されており、心膜穿刺処置市場内での待機的心嚢液排液のためのより大きなスケジューリングウィンドウを徐々に開いている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 処置合併症リスクおよび低件数術者のばらつき | -0.8% | 世界全体、専門センターが少ない新興市場でより顕著 | 長期(4年以上) |

| 緊急および入院設定における償還の摩擦 | -0.6% | 北米および欧州 | 中期(2~4年) |

| 熟練したイメージングおよび排液サポートチームへの依存 | -0.5% | アジア太平洋の主要市場、中東・アフリカへの波及 | 中期(2~4年) |

| 無菌消耗品の供給変動およびキット入手可能性の制約 | -0.4% | 世界全体、特に南米および中東・アフリカの高依存市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

処置合併症リスクおよび低件数術者のばらつき

心膜穿刺処置市場は依然として術者経験から明確な制約を受けており、安全性と確信は症例数とトレーニングの質と密接に結びついている。2025年のIRCCSサン・ジェラルド研究では、歴史的な剣状突起下処置のほぼ4分の1が盲目的に実施されており、ガイド下技術の方が優れた成績を示したため、日常的な盲目的アクセスの中止を推奨した。2026年の多次元CUSUM分析では、未経験術者が処置の習熟度に達するまでに約14症例が必要であり、最初の14症例の中央値は12.7分であったのに対し、その閾値を超えると7.9分であることが判明した。この学習曲線は低症例数病院における初期リスクを集中させ、複雑な心嚢液管理が心膜穿刺処置市場全体でより大きな紹介センターに集約され続ける理由を説明するのに役立っている。シミュレーションベースの緩和策は進歩しているが、繰り返しの実際の処置経験の完全な代替ではなく、補助的な手段にとどまっている。

緊急および入院設定における償還の摩擦

心嚢穿刺処置市場はまた、緊急および待機的排液がケアサイトによって異なるコーディングおよび支払い環境に分類される可能性があるため、不均一な償還にも直面しています。米国心臓病学会は、2025年のOPPS最終規則が外来部門の支払いをわずか2.9%しか引き上げなかったと指摘しており、これは多くのカテーテル対応排液プログラムが高度急性期設定で直面するコスト圧力を下回っています。入院ケア中に実施された緊急処置は一般的にMS-DRG加重支払いに吸収される一方、外来およびASC症例は毎年見直され計画の前提を変える可能性のあるCPTおよびAPC割り当てにより直接依存しています。この違いにより、特に症例件数がまだ増加中の場合、病院は専用の待機的排液パスウェイの構築を検討する際により選択的になります。欧州全体では、同じ問題が別の形で現れており、一部のシステムでは診断的および治療的排液に対してより細分化されたコーディングをサポートしている一方、他のシステムでは処置の直接的な可視性が低い、より広範な償還構造を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処置タイプ別:緊急件数が優位を占め、待機的パイプラインが加速

緊急心膜穿刺は2025年の処置量の55.32%を占め、心膜穿刺処置市場の最大シェアを緊急排液経路内に維持した。この位置は、排液が遅れた場合にタンポナーデが急速にショックや不整脈に悪化する可能性があるという臨床的現実を反映している。66,812件の侵襲的心臓処置を対象とした13年間の単施設レジストリでは、タンポナーデの全体的な発生率が0.176%であり、左心耳閉鎖術では1.42%に達することが報告されており、計画外排液需要の安定したベースラインを支持している。待機的心膜穿刺は、臨床医が診断、症状緩和、およびタンポナーデ進行の予防のために中等度の悪性および炎症性心嚢液に対してより早期に介入するにつれて、2031年までに7.14%のCAGRで成長すると予測されている。

ガイダンスの選択は、心膜穿刺処置業界内でタイミングと同様に重要になっており、イメージングが処置を実施できる者と実施できる場所を変えたからである。心エコーガイドまたは心エコー補助法は、199症例のイタリアコホートの処置の77.4%を占め、心エコー検査が大多数の日常症例の実用的な標準となっていることを確認している。このガイダンスモデルはポータビリティ、リアルタイム可視化、および放射線被曝からの解放をサポートし、集中治療およびベッドサイド設定において明確な優位性を与えている。蛍光透視ガイド下排液は、カテーテル検査室および心エコーウィンドウが弱い前方または局在性心嚢液において依然として重要であり、2025年のトルコの後ろ向き研究では、主に悪性および特発性病因を持つ127症例にわたる蛍光透視ガイド下剣状突起下処置が記録された。CTガイド下アクセスは術後または解剖学的に困難な心嚢液に対するより小さなニッチにとどまっており、心膜穿刺処置市場は単一の普遍的なアプローチではなく、層状のガイダンスミックスを引き続きサポートしていることを意味している。

適応別:タンポナーデが需要を支え、心嚢液管理が適用範囲を拡大

心タンポナーデは2025年の心膜穿刺処置市場規模の46.82%を占め、血行動態の障害が依然として即時排液を必要とするため、最大の適用として維持された。同時に、心嚢液貯留は最も急成長している適用であり、より多くの中等度症例が心エコー検査でより早期に特定されるにつれて、2031年までに6.32%のCAGRで拡大すると予測されている。2025年のアメリカ心臓協会誌に掲載された研究では、心嚢液貯留がタンポナーデ閾値以下であっても一般集団において独立した予後価値を持つことが判明し、選択された患者への早期介入を支持している。したがって、心膜穿刺処置市場は救急ケアを超えて拡大し、計画的な症状管理と診断的排液へとさらに移行している。

腫瘍学的影響はすべての3つの適用グループにまたがっており、免疫チェックポイント阻害剤関連疾患は心膜炎、進行性心嚢液貯留、または急性心タンポナーデとして現れる可能性があるからである。TriNetXデータベースを使用した2026年のJAHA分析では、免疫チェックポイント阻害剤関連心膜炎が、90日および1年フォローアップの両方において、非免疫チェックポイント阻害剤コホートよりも実質的に高いタンポナーデおよび再発率を示すことが判明した。このパターンは再処置需要を高め、がんセンターでのフォローアップ計画をより重要にしている。心膜炎はより小さなセグメントにとどまっているが、進行、再発、またはより高リスクの患者における悪性心嚢液貯留と並存する可能性があるため、臨床的に重要であり続けている。国家治療規則も重要であり、フランスの腫瘍学ガイダンスは肺がんにおける心膜穿刺を心タンポナーデを呈する患者に限定しており、高急性使用を維持しているが、その設定での待機的排液の成長を制限している。

最終用途別:病院がリードし、外来手術センターが成長のフロンティアを定義

病院は2025年の処置量の61.87%を占め、心膜穿刺処置市場の最大シェアを入院および病院ベースの心臓ケア内に維持した。急性心タンポナーデ管理は依然として血行動態モニタリング、高度なイメージングアクセス、およびほとんどの外来サイトが完全に複製できない心臓胸部外科的バックアップに依存しているため、その優位性は依然として強い。外来手術センターは最も急成長している最終用途セグメントであり、短期入院心臓病ケアがより受け入れられるようになるにつれて、2031年までに7.68%のCAGRで拡大すると予測されている。CMSは2025年初頭に234のMedicare認定ASCが心血管サービスを提供していると述べており、待機的心膜穿刺の設定基盤がすでに意味のあるものであり、依然として拡大していることを示している。

2025年のMedicare分析では、ASCベースの心臓処置のコストが病院外来部門よりも低いことが判明したため、コスト圧力はこの移行を支持している。専門クリニックはより狭い役割を占め、統合された心臓腫瘍学プログラム内での再発性悪性心嚢液貯留に焦点を当てる傾向がある。償還は依然として移行を遅らせており、ASCにおけるより複雑な心血管処置の承認経路は医療提供者の関心よりもゆっくりと進んでいるからである。したがって、心膜穿刺処置業界は、外来能力が成長しても病院中心のままである。時間の経過とともに、心膜穿刺処置市場は病院を置き換えるのではなく、設定によって拡大する可能性が高く、急性ケアと待機的ケアは異なる運用レーンに引き続き位置している。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の心膜穿刺処置市場規模の37.23%を占め、密な心臓センターインフラ、高度な心エコー検査の使用、および確立された償還チャネルによって支えられている。米国は地域のアンカーであり続け、CMSは2025年に外来支払いを2.9%更新し、病院外来および外来手術センターの処置経路の両方を引き続き支援した。これらの支払い構造は、医療提供者が高症例数プログラムでコストを管理する圧力に直面しているにもかかわらず、複数のケア設定にわたる処置の利用可能性を維持するのに役立っている。この地域はまた、高い免疫チェックポイント阻害剤治療量とより優れた心臓腫瘍学的連携からも恩恵を受けており、悪性および免疫関連心嚢液貯留に対するより繰り返しの紹介フローを生み出している。

欧州は心膜穿刺処置市場において2番目に大きな地域ブロックであり続け、ドイツはより強力なコーディング構造とより形式化された処置経路で際立っている。このフレームワークは、より優れた文書化、ベンチマーキング、および品質報告をサポートし、より大きなセンターが緊急および計画的排液の両方をより一貫して管理するのに役立っている。フランスは腫瘍学においてより制限的な立場をとっており、国家ガイダンスは肺がんにおける心膜穿刺を心タンポナーデを呈する症例に限定しており、高急性使用を維持しているが、その設定での待機的拡大を制限している。英国、イタリア、スペイン、およびその他の欧州市場は、心臓センターの能力が向上し、ガイダンスツールがより多くの二次病院に到達するにつれて、マルチモーダルイメージングの採用を着実に拡大している。

アジア太平洋地域は2031年までに6.03%のCAGRで成長すると予測されており、心膜穿刺処置市場において最も急成長している地域となっている。日本はすでに測定可能な臨床密度を示しており、2024年の病院研究では心エコー検査患者の0.4%に心嚢液貯留が見られ、発症後も継続的なフォローアップリスクがあることが判明した。日本はまた、心タンポナーデ管理と心嚢液排液プロトコルの専用カバレッジを通じて、2025年に学術的注目の高まりを示した。インドは、主要センター以外ではイメージングアクセスと専門家能力が依然として不均一であるため、疾患負担に対して未開拓のままである。中東およびアフリカはより緩やかに拡大しているが、この地域からの4年間の後ろ向き研究では意味のある病因の多様性が示されており、柔軟な処置プロトコルと適応可能なキット選択の必要性を強調している。南米は、がん治療の採用と病院投資が緊急排液と悪性心嚢液貯留関連の待機的処置の両方への需要を高めるにつれて、より小さなベースから成長している。

競争環境

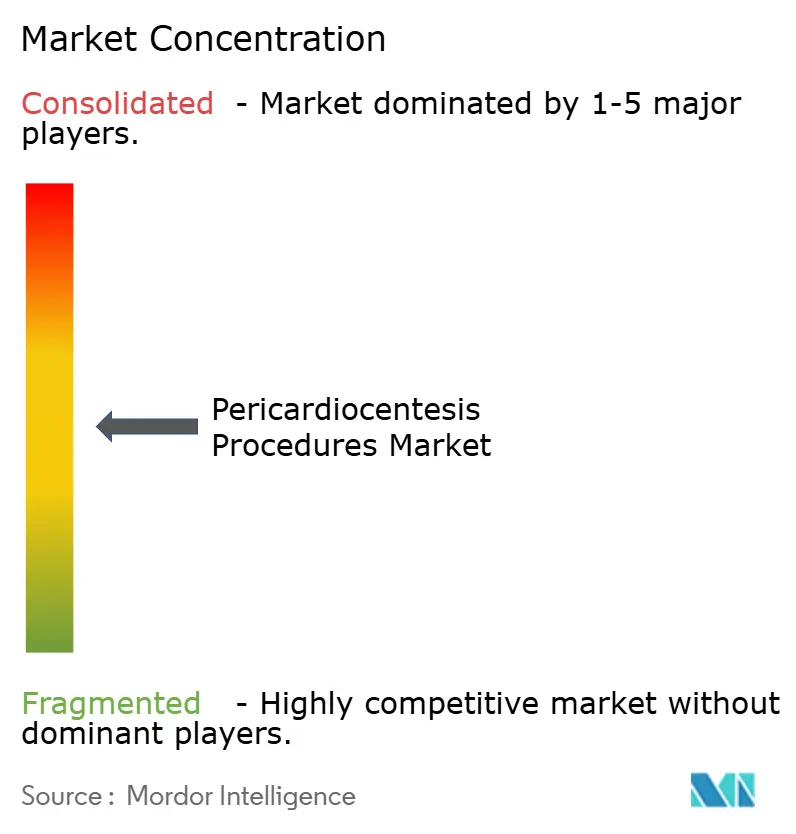

心膜穿刺処置市場は中程度に統合された構造を持ち、キットとカテーテルに焦点を当てた企業群とイメージングガイダンスに焦点を当てた企業群がある。Merit Medical SystemsとCook Medicalが消耗品層のアンカーであり、Beckton Dickinson、B. Braun、Teleflex、およびTerumoが隣接するアクセスおよび排液カテゴリーで競合している。消耗品では、競争上の差別化は主要な臨床的差別化よりも、トレイ構成、カテーテル設計、調達適合性、および供給信頼性に依存している。イメージングでは、GE HealthCare、Koninklijke Philips、およびSiemens Healthineersが、救急部門、集中治療室、およびカテーテル検査室をサポートするポータブルおよびハイエンドの超音波プラットフォームを通じてワークフローを形成している。この分割により、心膜穿刺処置市場は2層の競争パターンを持ち、一方には繰り返しの消耗品需要があり、もう一方にはより高い価値のガイダンス管理がある。

Teleflexは2025年に最も明確なポートフォリオの動きの一つを行い、BIOTRONIKの血管インターベンション事業を7億6,000万ユーロ(8億2,600万米ドル)で買収する最終合意を発表し、隣接する心血管アクセスカテゴリー全体にわたるより広範な推進を示した。Cook MedicalとSiemens Healthineersはその後、SIR 2026で統合されたインターベンショナルMRIスイートを発表し、CookはiMRI専門部門を立ち上げ、三次医療設定におけるデバイスとガイダンスインフラの間のより緊密な連携を示している。Teleflexはまた、2025年4月にAC3レンジ大動脈内バルーンポンプのFDA 510(k)認可を取得し、処置後安定化ワークフローに近接する可能性のある高急性心血管ケアにおけるポジションを強化した。心膜穿刺処置市場はまた、より制御されたエントリーツールが解剖学的に複雑な症例での躊躇を減らす可能性があるため、より新しいアクセスコンセプトを注視している。FDA 510(k)およびISO 13485に基づく規制参入要件は、すでに品質システム、病院との関係、および確立された販売チャネルを持つ企業を引き続き優遇している。

ホワイトスペースは、AI支援超音波解釈、低症例数術者向けの高度なトレーニングシステム、および局在性または術後心嚢液貯留向けに設計された製品において最も強い。トレーニングは競争上のレバーとなっており、病院は処置をあまり頻繁に実施しない臨床医の学習曲線を短縮するためのより安全な方法を必要としているからである。したがって、心膜穿刺処置市場は、アクセスツール、イメージングサポート、トレーニング価値、および信頼できる供給を単一の病院対応オファーに結びつけることができるベンダーに報いる。競争の激しさは中程度から高程度であるが、この分野は安全性、ポータビリティ、および償還がすべて重要なワークフローイノベーションの余地を依然として残している。

心嚢穿刺処置業界リーダー

3M

B. Braun Melsungen AG

Cardinal Health, Inc.

GE HealthCare Technologies Inc.

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月Cook MedicalおよびSiemens HealthineersがSIR 2026で統合インターベンショナルMRIスイートを発表し、放射線フリーのリアルタイム画像ガイド下低侵襲処置を可能にしました。Cook Medicalは同時に専用のiMRI部門を立ち上げ、三次心臓センターにおける複雑な心嚢液排液ワークフローに直接的な影響を持つガイダンス統合処置能力を開発する戦略的意図を示しました。

- 2025年4月:TeleflexがAC3 Range大動脈内バルーンポンプのFDA 510(k)認可を取得し、救急車および航空輸送を含む患者搬送モード全体にわたるIABPサポートのために設計されました。これは高度急性期救急設定における心嚢穿刺後の血行動態安定化パスウェイを直接補完する製品です。

- 2025年2月:TeleflexがBIOTRONIK社の血管インターベンション事業を7億6,000万ユーロで買収する最終合意を発表し、2025年初頭のインターベンショナル心血管アクセス分野における最大の発表済みメドテック取引となり、処置アクセスにおける競争上のポジショニングを再形成しました。

世界の心嚢穿刺処置市場レポートの範囲

心膜穿刺は、心嚢(心臓を囲む膜)から過剰な液体を除去するために使用される低侵襲的な医療処置である。生命を脅かす心臓への圧力(心タンポナーデ)を緩和するために治療的に実施され、がんや感染症などの状態について液体を分析するために診断的にも実施される。

心膜穿刺処置市場は、処置タイプ、ガイダンス方法、用、および最終用途によってセグメント化されている。処置タイプ別では、緊急心膜穿刺と待機的心膜穿刺が含まれる。ガイダンス方法別では、処置は心エコーガイダンス、蛍光透視ガイダンス、またはCTガイダンスを使用して実施される。適用別では、心膜穿刺は主に心タンポナーデ、心嚢液貯留、および心膜炎の症例に使用される。最終用途別では、採用は病院、外来手術センター、および専門クリニックによって推進されている。

| 緊急心嚢穿刺 |

| 待機的心嚢穿刺 |

| 心エコーガイド下心嚢穿刺 |

| 透視ガイド下心嚢穿刺 |

| CTガイド下心嚢穿刺 |

| 心タンポナーデ |

| 心嚢液貯留 |

| 心膜炎 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 処置タイプ別 | 緊急心嚢穿刺 | |

| 待機的心嚢穿刺 | ||

| ガイダンス方法別 | 心エコーガイド下心嚢穿刺 | |

| 透視ガイド下心嚢穿刺 | ||

| CTガイド下心嚢穿刺 | ||

| 適応別 | 心タンポナーデ | |

| 心嚢液貯留 | ||

| 心膜炎 | ||

| 最終用途別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの心嚢穿刺処置の予測値は?

心嚢穿刺処置市場は、2026年の11億4,000万米ドルから5.63%のCAGRで成長し、2031年までに15億米ドルに達すると予測されています。

心嚢穿刺処置の現在の需要をリードしている地域はどこですか?

北米は2025年に37.23%のシェアでリードしており、強固な心臓センターインフラ、償還パスウェイ、および広範な心エコー使用に支えられています。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋は、病院投資と腫瘍学関連需要が引き続き増加する中、2031年までに6.03%のCAGRで最も速く成長すると予測されています。

待機的心嚢穿刺が注目を集めているのはなぜですか?

待機的処置は、臨床医が診断、症状緩和、および進行の予防のために中等度の悪性腫瘍性および炎症性心嚢液貯留に早期介入しているため、7.14%のCAGRで成長しています。

どの最終用途設定が最も速く拡大しますか?

外来手術センターは7.68%のCAGRで最も速い成長を示すと予測されていますが、病院は2025年に依然として件数の61.87%を占めています。

最終更新日: