パーフルオロアルコキシアルカン(PFA)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

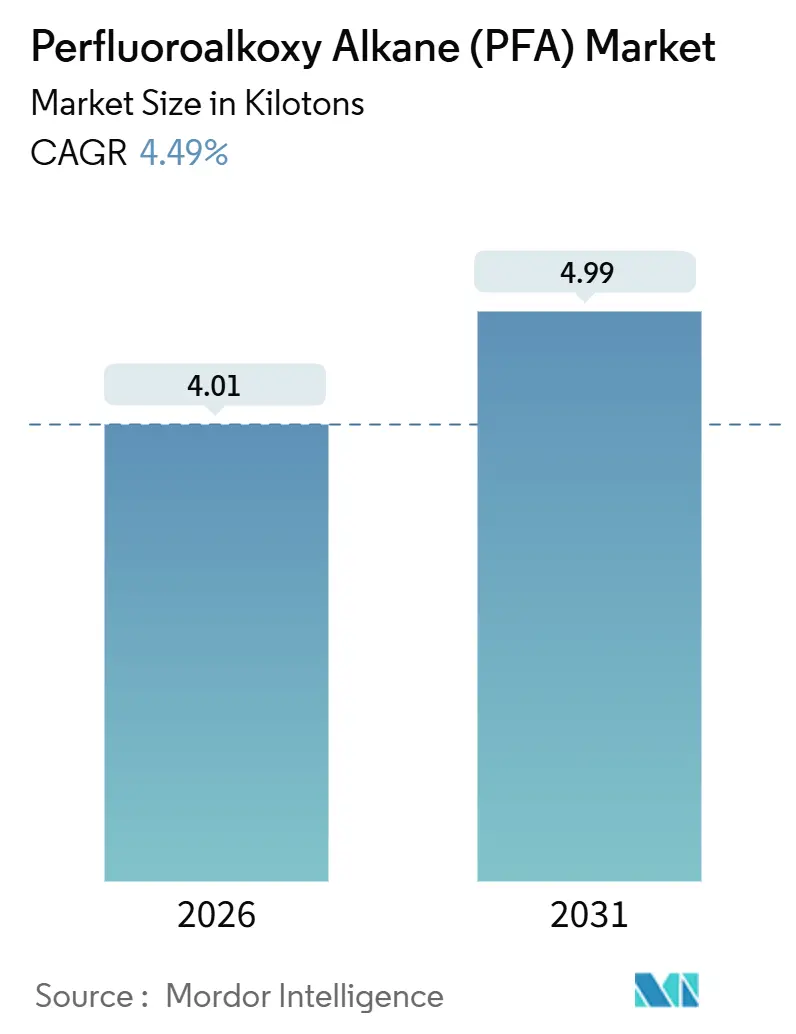

| 市場取引高 (2026) | 4.01 キロトン |

| 市場取引高 (2031) | 4.99 キロトン |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるパーフルオロアルコキシアルカン(PFA)市場分析

パーフルオロアルコキシアルカン市場規模は2026年に4.01キロトンと推定され、予測期間(2026年-2031年)において4.49%のCAGRで、2031年までに4.99キロトンに達すると予想されます。需要の弾力性は、3ナノメートル未満の半導体ファブ内の超純水流体処理ループ、特殊化学反応器、高電圧電気システム内におけるポリマーの不可欠な役割に基づいています。先進ノードでの微量イオン汚染が数百万米ドル相当の歩留まりを消失させる可能性があるため、機器メーカーはPFAライニング部品の指定を継続しており、これは北米と欧州全体でパー・ポリフルオロアルキル物質(PFAS)規則が厳格化されているにも関わらずです。ウェストバージニア州のChemoursと日本のDaikinによる生産能力拡張により供給リスクは緩和されているものの、ファウンドリが同時にグリーンフィールドプロジェクトを開始する際には、反応器グレード樹脂のリードタイムは依然として12カ月を超えています。一方、アジア太平洋の半導体建設、北米の石油化学改修、欧州の5G高密度化は、調理器具禁止令や新興の非フッ素化代替品からの牽制とバランスを取りながら、パーフルオロアルコキシアルカン市場に対する多地域的な需要を生み出しています。

主要レポートポイント

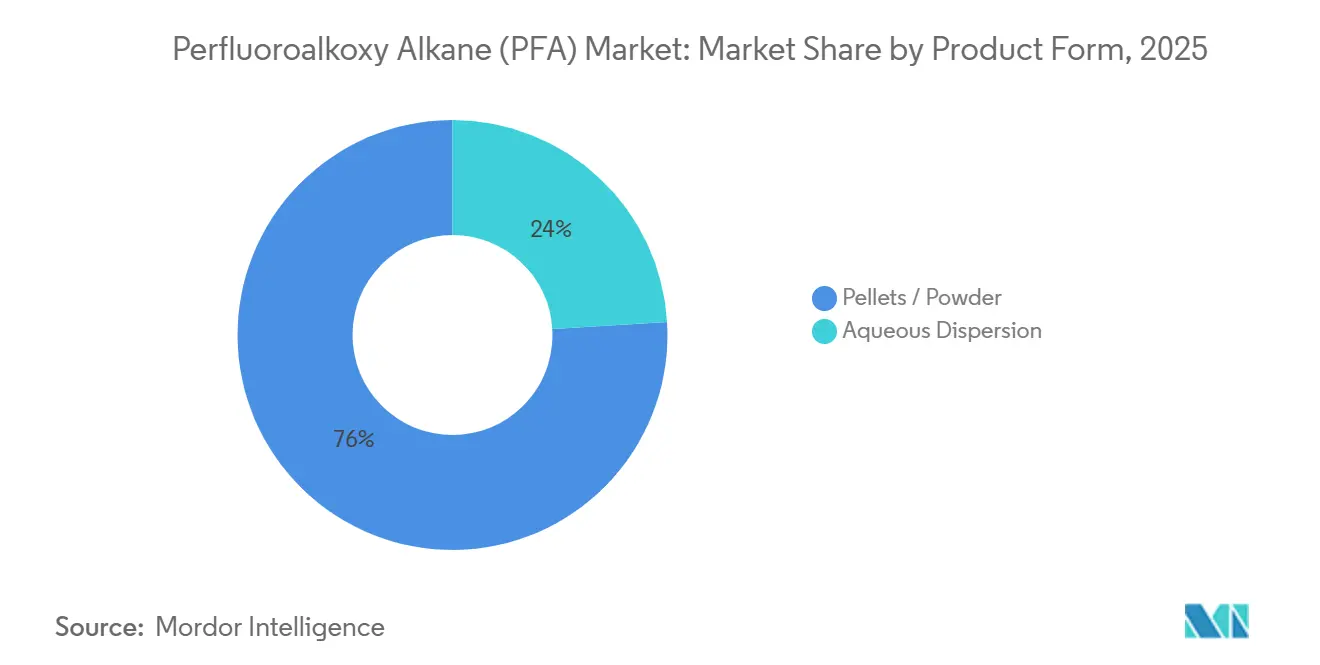

- 製品形態別では、ペレットと粉末が2025年のパーフルオロアルコキシアルカン市場シェアの75.97%を占め、このセグメントは2031年まで4.96%のCAGRで拡大すると予測されています。

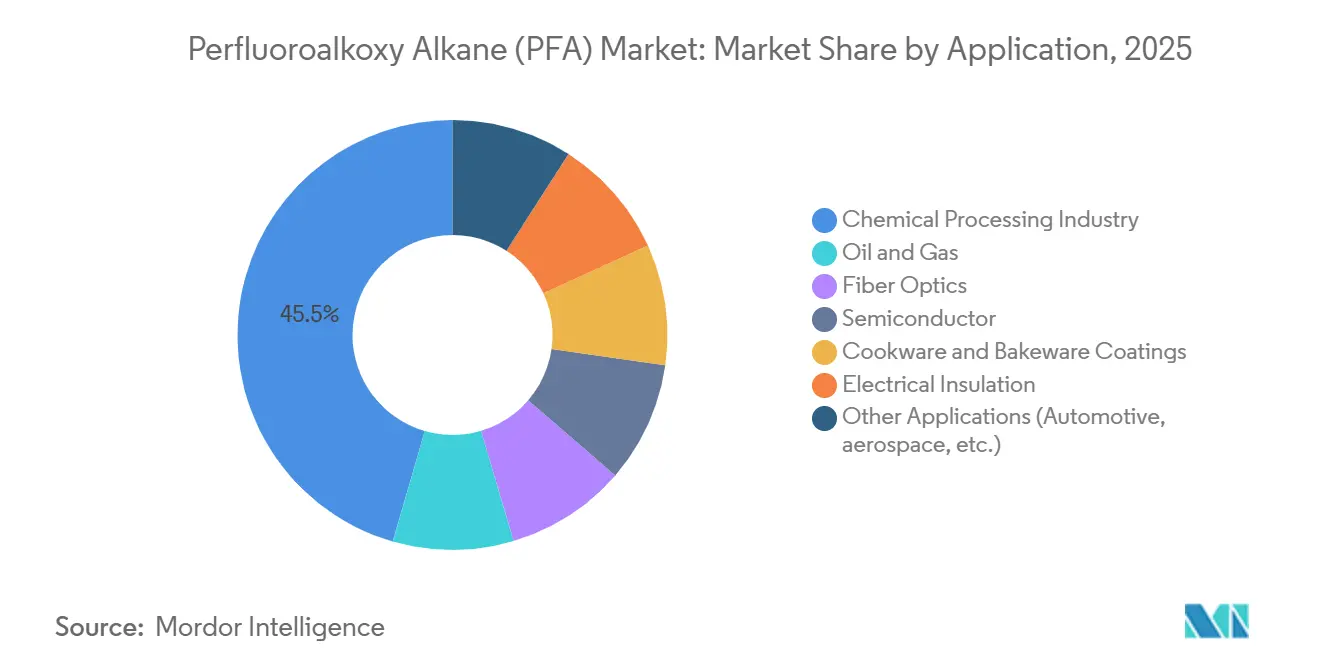

- 用途別では、化学処理が2025年のパーフルオロアルコキシアルカン市場規模の45.51%を占め、電気絶縁は2031年まで4.89%のCAGRで成長しています。

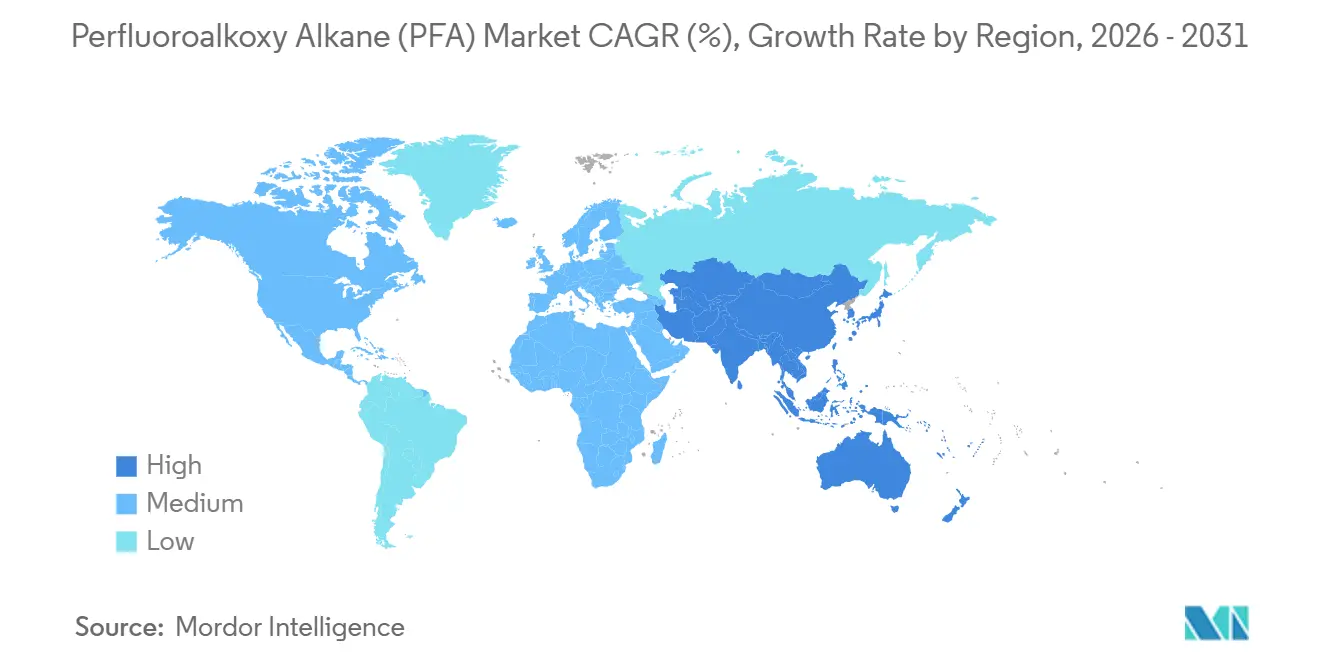

- 地域別では、アジア太平洋が2025年に40.02%の収益シェアを占め、2031年まで4.67%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパーフルオロアルコキシアルカン(PFA)市場トレンドと洞察

ドライバー影響分析

| ドライバー | (〜)予測CAGRへの%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進半導体ファブでの超純水PFAチューブ需要急増 | +1.2% | アジア太平洋中核、北米と欧州への波及 | 中期(2-4年) |

| 次世代化学処理プラント向け耐腐食ライニング | +1.0% | 世界的、アジア太平洋と北米に集中 | 長期(≥ 4年) |

| 深海・サワーサービス石油・ガスでの完全性重要PFAチューブ | +0.8% | 南米(ブラジルプレソルト)、北米(メキシコ湾)、中東 | 中期(2-4年) |

| リチウムイオン電池でのPFA使用拡大 | +0.7% | アジア太平洋優勢、欧州と北米で新興 | 長期(≥ 4年) |

| 5G推進光ファイバーケーブルジャケット拡張 | +0.6% | 世界的、アジア太平洋と欧州で早期利益 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

先進半導体ファブでの超純水PFAチューブ需要急増

3ナノメートル以下のプロセスを実行するファウンドリは、クリーンルーム1平方フィートあたり約0.5kgのPFAチューブを消費し、600,000平方フィートの単一メガファブでは300メートルトンに相当します[1]National Institute of Standards and Technology, "Cleanroom Polymer Requirements for Next-Generation Fabs," nist.gov。TSMCのアリゾナと熊本での数十億ドルプロジェクトは、イオン種の溶出なしに攻撃的なフォトレジスト溶媒に耐える半導体グレードPFAの即座のコールオフを高めます。日本と韓国のファブは、DaikinやAGCなどの地域生産者から調達することで物流リスクを削減していますが、ChemoursのU.S.ラインはCHIPS法規則の下で国内コンテンツ遵守を確保します。極端紫外線リソグラフィは純度閾値を高め、拡張サイクルのピーク時に12カ月のオーダーバックログを推進します。これらのダイナミクスは、規制の逆風にもかかわらず、パーフルオロアルコキシアルカン市場を厳しくバランス良く保持します。

次世代化学処理プラント向け耐腐食ライニング

PFAライニングは200°Cでの濃硫酸、三フッ化塩素、五フッ化臭素で確実に動作し、ステンレス鋼が故障する場所で、応力亀裂を引き起こす溶接継目を排除します。溶融加工性により継目のないライナーが可能になり、製薬およびフッ素化学反応器でのダウンタイムが削減されます。Gujarat Fluorochemicalsの湿式エッチシステム向け高グレードPFAへの投資は、垂直統合と増加するアジア競争を示しています。オペレーターはまた、触媒を毒する微量金属汚染を削減するためにPFAを指定し、ポリマーを商品から重要なプロセス促進剤に高めます。長い設備ライフサイクルが数十年間の需要を固定します。

深海・サワーサービス石油・ガスでの完全性重要PFAチューブ

Petrobrasのプレソルト生産は2024年12月に日産220万バレルに達し、各新しいFPSOは10,000ppmを超える硫化水素レベルに耐えるために数キロメートルのPFAライニングチューブを必要とします。メキシコ湾全体でのTechnipFMC海底契約は、設備回収コストが介入あたり1,000万米ドルを超える場所での材料の役割を強化します。PFAの低摩擦は3,000メートル水深での油圧制御を容易にし、より小さなトップサイドポンプを可能にしてカペックスを削減します。油田が老朽化し、化学注入が激化するにつれ、設置されたPFAアンビリカルは、パーフルオロアルコキシアルカン市場を支える捕虜交換需要を生み出します。

リチウムイオン電池でのPFA使用拡大

SyensqoのPVDF複合施設への8億5千万米ドル投資とGujarat Fluorochemicalsのバッテリーグレードバインダープログラムは、エネルギー貯蔵に向けたフルオロポリマーのピボットを示しています。PFAのニッチは、高温でのLiPF6電解質劣化に耐えるガスケットにあります;Daikinのネオフロングレードは1000時間浸漬試験中に圧縮永久歪を維持します。乾式電極コーティングはPVDF需要を削減しますが、シール完全性ニーズを高め、PFA価値を拡大します。バッテリーギガファクトリーはしばしばチップファブと併設され、供給業者が共有の高純度樹脂ラインを実行し、パーフルオロアルコキシアルカン市場の地域ボリュームを強化することができます。

制約影響分析

| 制約 | (〜)予測CAGRへの%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格化するグローバルPFAS規制精査 | -0.9% | 北米とEUが主要、アジア太平洋への波及 | 短期(≤ 2年) |

| 非フッ素化代替品へのOEM移行 | -0.6% | 欧州と北米がリード、アジア太平洋が追随 | 中期(2-4年) |

| 循環経済目標を阻害する廃棄物リサイクルギャップ | -0.4% | 世界的、EUで急性圧力 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

厳格化するグローバルPFAS規制精査

米国EPAの2024年10月の6:2フルオロテロマーアクリレート共重合体に関するテストオーダーと、PFAS報告規則の2025年7月への延期は、生産者に対するコンプライアンス不確実性を注入します[2]U.S. Environmental Protection Agency, "PFAS Test Orders October 2024," epa.gov。カリフォルニアのAB 1200調理器具禁止(2025年1月)とメインのLD 1537 PFAS禁止(2030年まで)は、北米市場を州固有のグレードに分割します。欧州のPFHxA禁止(2026年4月施行)に加えてECHAの包括的PFAS提案は、PFAを必須使用適用除外外に再分類する脅威となります。Chemoursの5億9,200万米ドル水システム和解は、現職者であっても財務リスクを露呈します。これらの展開は投資意欲を抑制し、パーフルオロアルコキシアルカン市場の短期成長を削減します。

非フッ素化代替品へのOEM移行

消費者の反発は、性能妥協にもかかわらず「PFASフリー」マーケティングを促進します;CarawayやGreat Jonesなどのブランドは、米国メディア報道後に非フッ素化調理器具コーティングに移行しました。半導体ツールと化学反応器はより高い認定ハードルを持ちますが、OEMは現在200°C未満の用途でポリエーテルエーテルケトン(PEEK)をテストしています。代替ポリマーは透過抵抗と誘電強度でPFAに遅れをとり、2028年まで置換を限界的に保ちます。それにもかかわらず、調達チームは技術的同等性よりも規制簡素性をますます重視し、パーフルオロアルコキシアルカン市場内の長期地平線需要を緩和します。

セグメント分析

製品形態別:ペレットが溶融加工シフトを支配

ペレットと粉末は2025年の体積の75.97%を獲得し、±0.05mm内径公差で半導体マイクロチューブを製造する溶融押出ラインにおけるそれらの中心的役割を強調しています。パーフルオロアルコキシアルカン市場のこの支配的シェアは、380°Cで10^4ポイズ近くのペレットグレード樹脂粘度に由来し、分散コーティングと比較してメートル当たりのコストを最大40%削減する高速押出を可能にします。ウェストバージニア州でのChemoursの2億米ドル拡張は、TFEおよびPPVEモノマーユニットと統合されたペレット容量を追加し、米国ファブに供給確実性を与えています。

成長の勢いは2031年まで4.96%のCAGRで前進するペレットとともに続き、チップメーカーと電池プラントが数キロメートルの超純水チューブを拡大します。逆に、水性分散液は、スプレーコーティングされたポンプボディと不規則な反応器内部の足がかりを維持していますが、欧州で配合コストを押し上げる厳格化するPFAS界面活性剤規則に直面しています。粉末グレードは、極端な腐食が金属を損なう海洋弁部品での回転成形にニッチなままです。したがって、溶融加工への移行は、パーフルオロアルコキシアルカン市場の物語の中心にペレットを固定します。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

用途別:化学処理が需要を支え、電気絶縁が加速

化学処理は2025年の需要の45.51%を占め、最大260°Cで濃酸とハロゲン化溶媒を処理する反応器でのPFAライニングの定着した使用を反映しています。高い切替コスト(最大6週間のダウンタイムと10,000リットル容器の再ライニングに30万米ドル)は現職を保護し、安定した交換サイクルを生成します。化学処理のパーフルオロアルコキシアルカン市場規模は、特殊化学出力がアジアと米国全体で地域化するにつれ、中程度の一桁拡大を維持すると予測されます。

電気絶縁は、洋上風力アレイ、5G高密度化、電気自動車ハーネスアップグレードを背景に、2031年まで最速の4.89%CAGRを記録します。IEEE標準1829-2024は、高電圧屋外絶縁体でポリエチレンよりもPFAを支持するUV老化プロトコルを成文化します。288ファイバーを持つ光ファイバーケーブルは、風荷重を削減するために薄肉PFAジャケットに依存し、EVプラットフォームはコンパクトなパワーエレクトロニクスで20kV/mmのポリマーの誘電強度を利用します。これらのトレンドは、より広いパーフルオロアルコキシアルカン市場を押し上げる増分高マージンボリュームを推進します。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

地域分析

アジア太平洋は2025年に世界の体積の40.02%を占め、台湾、日本、韓国全体での絶え間ない半導体設備投資により、2031年まで4.67%のCAGRを記録しています。中国の自給自足プログラムとインドのGujarat Fluorochemicalsの半導体グレードPFAへの押し込みは、地域生産力を追加します。統合供給は貨物リスクを削減し、地元製造業者に海外輸送よりも価格とリードタイムの利点を与えます。東南アジアの石油化学拡張は、地域全体でパーフルオロアルコキシアルカン市場の存在を強化し、追加の耐腐食ライニング需要を重層化します。

北米は、Chemoursの国内唯一のラインとアリゾナ、オハイオ、テキサスファブでの地域調達を固定するCHIPS法コンテンツ条件から利益を得ています。ただし、カリフォルニアのAB 1200調理器具禁止とEPAのデータコールインは配合を分割し、コンプライアンスコストを上昇させます。カナダとメキシコは、化学プラントとメキシコ湾深海プロジェクトを通じて中程度のボリュームを追加します。規制のパッチワークは、確固たる半導体需要にもかかわらず、パーフルオロアルコキシアルカン市場の拡大を抑制します。

欧州の成長は、2026年4月のPFHxA禁止とECHAのより広いPFAS提案によって制限されていますが、半導体の必須使用適用除外がニッチな高純度消費を保護します。TSMCの計画された100億ユーロのドレスデンファブは新しい需要ノードを提供し、ドイツとフランスは化学処理ベースラインを維持します。英国規則はブレグジット後に分岐し、サプライチェーンの複雑さを追加します。全体として、地域のパーフルオロアルコキシアルカン市場は政策不確実性によって相殺された低い一桁成長を記録します。

南米はPetrobrasのプレソルトプログラムに依存します;2029年まで6つの新しいFPSOは10,000ppm H2Sに耐性のある膨大なPFAアンビリカルを必要とします。ブラジルはまとまりがありながら相当なコールオフを推進し、アルゼンチンとコロンビアはより小さな化学処理ボリュームを貢献します。中東とアフリカは、サウジ石油化学デボトルネックとアラブ首長国連邦製油所アップグレードからの安定した需要を目撃しますが、インフラギャップがより広い取り込みを制限します。集合的に、これらの地域は世界のパーフルオロアルコキシアルカン市場内で機会主義的だが不安定なポケットを提供します。

競争環境

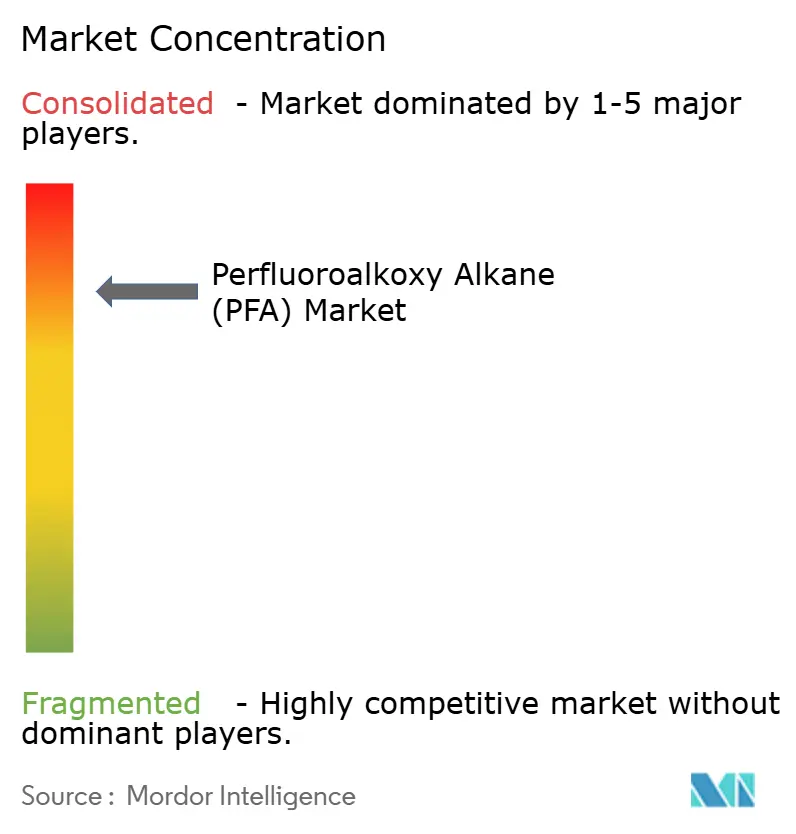

パーフルオロアルコキシアルカン市場は高度に集中しており、上位5社が重要な市場シェアを占めています。DaikinとAGCは、上昇する中国生産者に対してシェアを保護するために、ファブクラスターへの日本の近接性を活用します。Hubei EverflonやZhejiang Juhuaなどの中国プレイヤーは低コスト能力を追加しますが、認定障壁が先進ノードへの浸透を遅らせます。合併・買収トレンドは統合を支持します。技術焦点は、スクラップを削減し、ウェーハファブ受入を促進するインライン溶融粘度モニタリングと微量金属分析にシフトします。したがって、競争のプレイブックは、パーフルオロアルコキシアルカン市場ポジションを守るか獲得するために、後方統合、地域多様化、プロセス分析を混合します。

パーフルオロアルコキシアルカン(PFA)業界リーダー

-

The Chemours Company

-

Daikin Industries Ltd.

-

AGC Inc.

-

Solvay

-

Gujarat Fluorochemicals Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:TSMCは第2熊本ファブが2027年に量産に達することを確認し、長期的なPFAチューブ需要を強化しました。

- 2024年8月:Chemoursは半導体グレード樹脂を目的とした2億米ドルのPFA生産能力拡張について、ウェストバージニア州の環境承認を受けました。

世界のパーフルオロアルコキシアルカン(PFA)市場レポート範囲

パーフルオロアルコキシアルカン(PFA)は、テトラフルオロエチレンとパーフルオロアルキルビニルエーテルが混合されて作られるフルオロポリマーの一種です。PFAは、柔軟性、非粘着性、腐食性物質、UV光、高温への耐性など、優れた物理的・化学的特性を持っています。これにより、高純度、化学物質からの保護、低剛性を必要とする用途に有用です。

PFA市場は製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、市場は水性分散液とペレット/粉末にセグメント化されています。用途別では、市場は石油・ガス、化学処理業界、光ファイバー、半導体、調理器具・製パン器具コーティング、電気絶縁、その他の用途(ガススクラバーの建設など)にセグメント化されています。レポートはまた、主要地域の27カ国でのPFA市場の市場規模と予測も対象としています。各セグメントについて、市場規模設定と予測は体積(トン)に基づいて作成されました。

| 水性分散体 |

| ペレット / パウダー |

| 石油・ガス |

| 化学処理産業 |

| 光ファイバー |

| 半導体 |

| 調理器具・製パン器具コーティング |

| 電気絶縁 |

| その他の用途(自動車、航空宇宙など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| ベトナム | |

| マレーシア | |

| インドネシア | |

| その他のアジア太平洋 | |

| 北米 | アメリカ |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品形態別 | 水性分散体 | |

| ペレット / パウダー | ||

| 用途別 | 石油・ガス | |

| 化学処理産業 | ||

| 光ファイバー | ||

| 半導体 | ||

| 調理器具・製パン器具コーティング | ||

| 電気絶縁 | ||

| その他の用途(自動車、航空宇宙など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

2031年のパーフルオロアルコキシアルカンの予測需要は何ですか?

体積は2026年から4.49%のCAGRを反映し、2031年までに4.99キロトンに達すると予想されます。

パーフルオロアルコキシアルカンの消費をリードする地域はどこですか?

アジア太平洋は2025年に世界の体積の40.02%を占め、2031年まで最速の地域成長ペースにあります。

パーフルオロアルコキシアルカンでペレットが好まれる製品形態なのはなぜですか?

ペレットグレードは、半導体ファブで必要な±0.05mmチューブ公差を達成し、メートル当たりのコストを最大40%削減する高速溶融押出を可能にします。

電気絶縁用途での急速な成長を推進するものは何ですか?

洋上風力、5G高密度化、EVハーネスアップグレードは、PFAの難燃性と20kV/mm超の誘電強度を要求し、2031年まで4.89%のCAGRを促進します。

規制はパーフルオロアルコキシアルカン供給業者にどのような影響を与えていますか?

米国州禁止、EU PFHxA制限、EPA試験命令は、コンプライアンスコストを上昇させ、認定サイクルを延長し、強固な規制チームを持つ大規模現職者の間で需要を集中させます。

最終更新日: