アジア太平洋フルオロポリマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

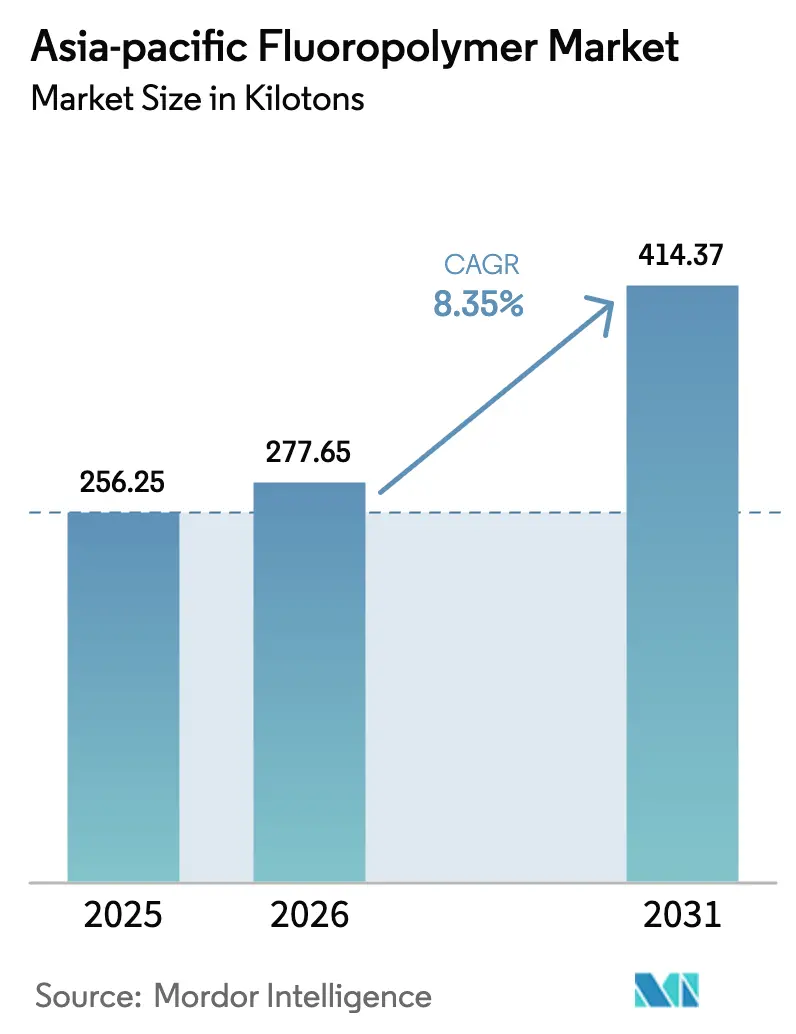

| 基準年の市場規模 (2025) | 256.25 キロトン |

| 市場取引高 (2026) | 277.65 キロトン |

| 市場取引高 (2031) | 414.37 キロトン |

| 成長率 (2026 - 2031) | 8.35% CAGR |

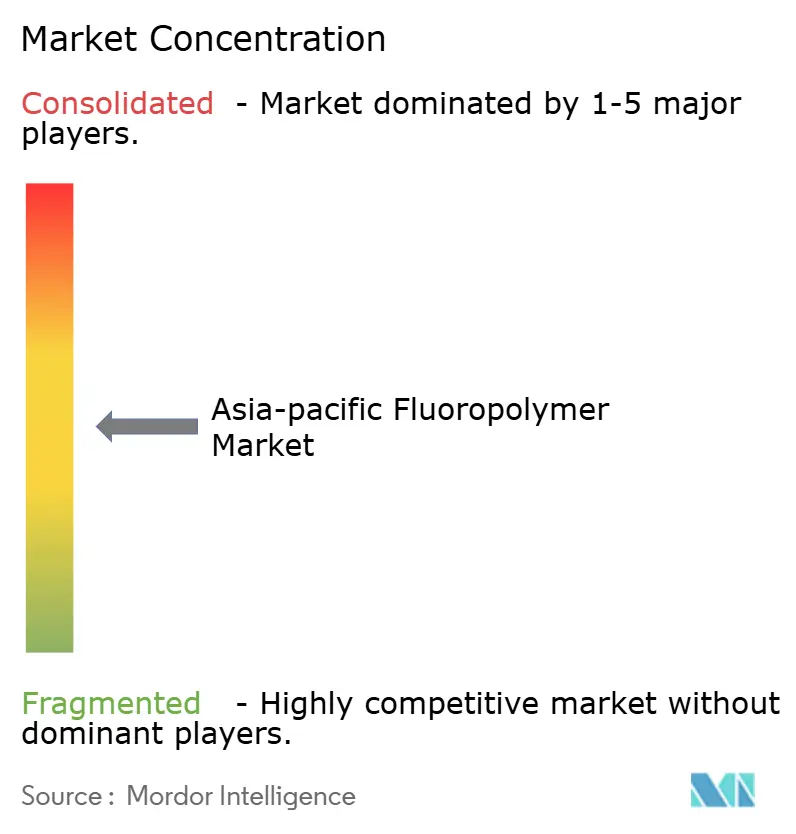

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋フルオロポリマー市場分析

アジア太平洋フルオロポリマー市場規模は2025年に256.25キロトンと評価され、2026年の277.65キロトンから2031年には414.37キロトンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.35%です。電気自動車用バッテリー製造、次世代半導体製造、先端エレクトロニクス組立における勢いが、アジア太平洋フルオロポリマー市場を安定した成長軌道に乗せ続けています。3ナノメートルノードにおける高純度グレードの採用拡大、持続的なインフラ投資、および地域の競争力ある生産基盤が、グローバルにおけるリードをさらに強化しています。需要の可視性が高まったことで、欧米の多国籍企業および急成長する中国サプラヤーの双方が複数年にわたる引き取り契約を締結する一方、川下ユーザーはPFAS規制の強化に対応できる特殊グレードの認定プログラムを強化しています。R-142bおよびR-22の不足に起因する原材料価格の変動は依然として繰り返し生じる課題ですが、垂直統合および代替合成ルートによって緩和されつつあります。

主要レポートの要点

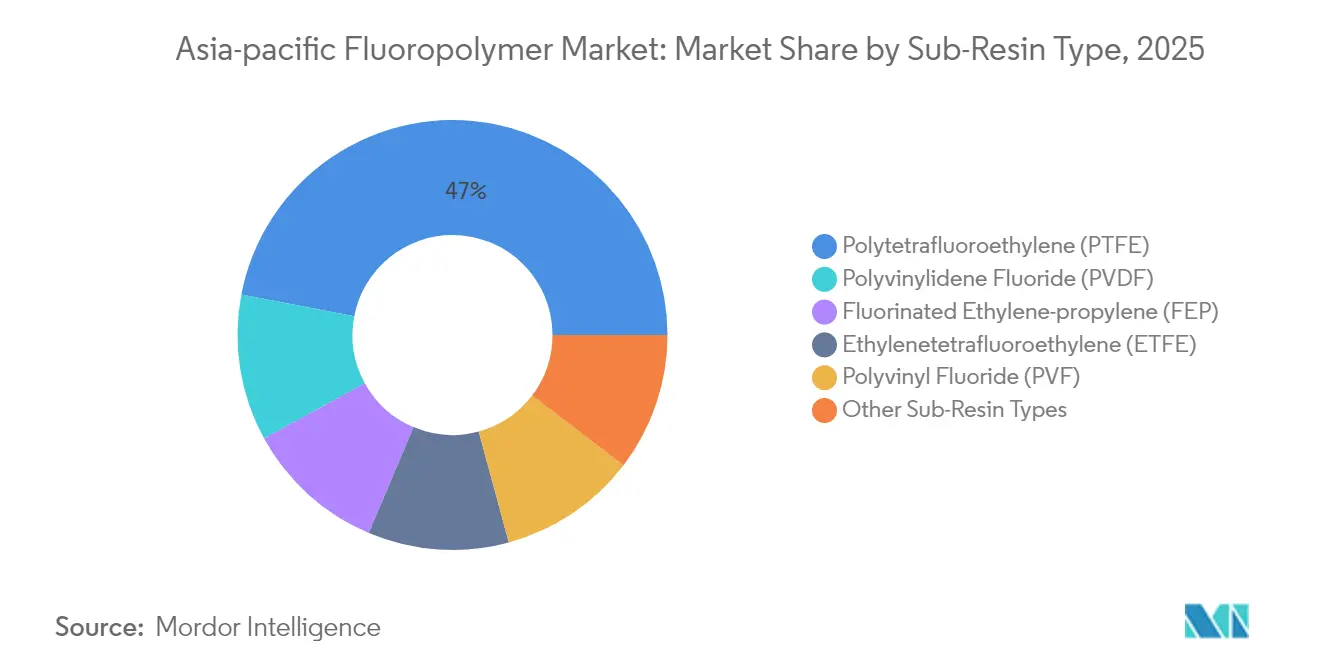

- サブ樹脂タイプ別では、ポリテトラフルオロエチレン(PTFE)が2025年のアジア太平洋フルオロポリマー市場シェアの46.98%を占めました。ポリフッ化ビニリデン(PVDF)は2031年までに19.34%のCAGRで成長すると予測されています。

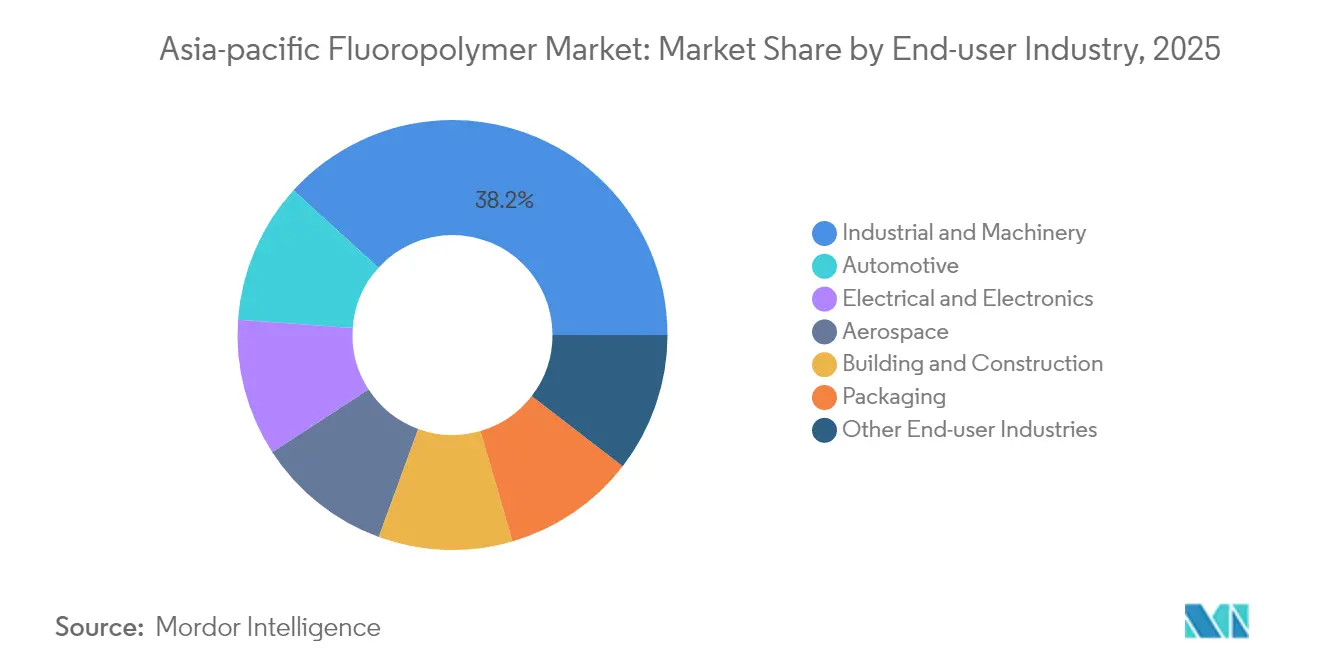

- エンドユーザー産業別では、産業・機械セクターが2025年に38.25%の数量シェアでリードしました。自動車需要は2031年まで15.95%のCAGRで拡大すると予測されています。

- 地域別では、中国が2025年のアジア太平洋フルオロポリマー市場規模の61.25%のシェアを獲得し、2025年から2031年にかけて9.18%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋フルオロポリマー市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への(~)%インパクト | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| アジアのバッテリーサプライチェーンからの電気自動車グレードPVDF需要の急増 | +2.8% | 中国、韓国、日本、東南アジア | 中期(2~4年) |

| エレクトロニクスの小型化による高純度PTFEおよびFEPの需要拡大 | +1.9% | 中国、韓国、台湾、マレーシア、タイ | 長期(4年以上) |

| 中国・韓国における半導体ファブの急速な建設拡大 | +1.7% | 中国、韓国、日本 | 中期(2~4年) |

| ETFE/PVF建築用膜への建設シフト | +1.2% | 中国、日本、オーストラリア、インド | 長期(4年以上) |

| 改質PVDFを使用したナトリウムイオン電池セパレーターのパイロット試験 | +0.9% | 中国、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアのバッテリーサプライチェーンからの電気自動車グレードPVDF需要の急増

アジア太平洋地のリチウムイオン電池容量は2024年に1,200 GWhに達し、中国だけで850 GWhを占めました[1]国際エネルギー機関、「グローバルバッテリーサプライチェーンレビュー2025」、iea.org。この規模では、金属純度500 ppm未満の基準を満たすセパレーターおよびバインダー用のバッテリーグレードPVDFが必要とされ、工業グレードと比較して30%超のプレミアムが生じています。CATLが2027年までに500 GWhを追加する計画は、SolvayによるChangshuでの能力増強やArkemaの地域全体での増強を促す供給ギャップの拡大を示しています。Dongyue Groupなどの中国メーカーは、国内需要を確保し最終的には輸入を代替するために、専用の高純度PVDFラインを確保しています。電気自動車向け原材料の国産化競争が、アジア太平洋フルオロポリマー市場を長期的な構造的数量成長に結びつけています。

エレクトロニクスの小型化による高純度PTFEおよびFEPの需要拡大

3ナノメートルロジック、先端パッケージング、高周波5Gモジュールへの行により、消耗品およびフィルムに対して10 ppb未満の純度要件が求められるようになっています。台湾および韓国のファウンドリー大手は、ごく一部のフルオロポリマーグレードのみが満たせる厳格な基準を設定しています。プレミアム価格設定と汚染への低い許容度により、ChemoursおよびDaikinは半導体グレードの専用出力を確保し、これらのラインを実質的に大量工業用ストリームから隔離しています。マレーシアおよびタイの受託製造業者もこれに倣い、スマートフォンおよび自動車用LiDARに使用されるフレキシブルプリント基板向けにFEPフィルムを採用しています。したがって、アジア太平洋フルオロポリマー市場は、ハイエンドの仕様牽引と民生電子機器セクターにおける数量増加の双方から恩恵を受けています。

中国・韓国における半導体ファブの急速な建設拡大

北京の自立路線は2027年までに1,500 億米ドルの半導体製造投資を計画しており、各先端施設はPTFE、PFA、および関連フルオロポリマーを年間50~100トン消費しています。韓国のメモリー大手はさらに80 GWh相当の能力を追加し、半導体グレード材料の受注残を伸ばし、リードタイムを12ヶ月に押し上げています。サプライヤーはインライン粒子分析を導入し、金属汚染を回避するために専用リアクターを設けることで対応しており、これらのトレンドが高純度供給を少数の認定工場に集約しています。長期引き取り契約は、特殊品メーカーのキャッシュフローを安定させ、アジア太平洋フルオロポリマー市場における垂直投資を強化しています。

ETFE/PVF建築用膜への建設シフト

中国、日本、オーストラリアの大スパン屋根およびファサードでは、200ミクロンのETFEフィルムまたはPVFコーティング生地が30年間にわたって最小限の変色で使用できるとして、ますます採用が進んでいます。スタジアム、空港、および改修型ソーラーキャノピーは、ガラスと比較して65%の重量削減を実現し、構造用鉄骨の必要量を低減しています。建設業者は、生涯にわたるメンテナンスコストの削減と採光効果を得るために、より高い材料コストを受け入れています。インドの商業施設での採用拡大は、新たな二次需要基盤の萌芽を示しています。建築基準が省エネルギー基準を引き上げるにつれ、ETFEメンブレンは外装材と断熱材の両方として機し、アジア太平洋フルオロポリマー市場における構造的需要を強化しています。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への(~)%インパクト | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| R-142bおよびR-22フィードストックの供給変動 | -1.8% | 中国、日本、韓国 | 短期(2年以下) |

| 日本・オーストラリアにおけるPFASコンプライアンスコストの増加 | -1.2% | 日本、オーストラリア、広範な波及 | 中期(2~4年) |

| 山東省の主要HFプラントにおける計画外停止 | -0.9% | 中国、アジア太平洋全域のサプライチェーン | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

R-142bおよびR-22フィードストックの供給変動

モントリオール議定書の施行により、中国のR-142b生産量は2023年以降60%削減され、価格が40%急騰し、中小規模のフルオロポリマー工場が混乱しています[2]Chemical & Engineering News、「R-142b原料不足」、cen.acs.org。輸入依存はメーカーを物流ショックにさらす一方、非ODS(オゾン層破壊物質)ルートへの工場改修には18~24ヶ月を要します。ChemoursおよびDaikinを含む自社HFユニットを持つ統合大手は、後方統合を活用してマージンを維持し、市場統合を加速させています。短期的な価格変動は受注予測に影響を与え、ジャストインタイム在庫管理を必要とするエレクトロニクス下請け業者を中心に、アジア太平洋フルオロポリマー市場における川下プロジェクトを遅延させる可能性があります。

日本・オーストラリアにおけるPFASコンプライアンスコストの増加

2025年1月に施行された日本の必須用途制度は、化学メーカーにすべてのフルオロポリマー用を登録することを義務付け、モニタリングおよび報告のために1サイトあたり年間200万~500万米ドルのコストを追加しています。オーストラリアの並行フレームワークは環境影響評価を義務付けており、製品承認が最大18ヶ月延長される可能性があります。企業はR&D投資を低生体内残留性化学物質に振り向けていますが、商業的な展開は5~7年先となっています。当面のコンプライアンスコストはマージンを圧迫し、新規参入を抑制する可能性がある一方で、最終的にはアジア太平洋フルオロポリマー市場を拡大させる可能性のあるイノベーションクラスターを触媒しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:PTFEの優位性とPVDFの加速

ポリテトラフルオロエチレン(PTFE)は2025年のアジア太平洋フルオロポリマー市場シェアの46.98%を占め、高温シール、自動車用ガスケット、化学処理ライニングへの用途によって牽引されました。成熟したエンドユースにより、中国、インド、東南アジア全体の工業生産に連動たベースライン成長が確保されています。一方、ポリフッ化ビニリデンは最も速い成長を記録すると予測されており、2031年までに19.34%のCAGRが見込まれています。これは、地域内のグローバルセル容量の70%を占めるリチウムイオン電池セパレーターおよびバインダーへの需要によって牽引されています。PVDFのアジア太平洋フルオロポリマー市場規模は、電気自動車普及率の向上および定置型蓄電設備の拡大とともに増加すると予測されています。フッ化エチレンプロピレン(FEP)はハイパースケールデータセンター向けの電線・ケーブル絶縁材において緩やかな勢いを増しており、ETFEの成長は建築用メンブレンおよび高い耐薬品性を必要とする化学タンクライニングに結びついています。

過去との比較は変化を浮き彫りにしています。PVDFのCAGRは2019年~2024年の12.8%から2031年までの19.34%へと跳ね上がりました。ポリフッ化ビニル(PVF)は太陽電池バックシートおよびファサードフィルムを通じて強化されており、ペルフルオロアルコキシおよびECTFEなどのニッチ材料は半導体ウェットベンチおよび腐食しやすいパイプラインに足場を築いています。PFASの残留性に関する規制圧力が、電気化学的安定性を維持しながらより速く分解する改良型PVDFアーキテクチャへのR&Dを促進しています。したがって、サプライヤーは微量金属閾値100 ppb未満の特殊グレードに向けて資本を配分し、アジア太平洋フルオロポリマー市場をキログラム当たりの高付加価値獲得に向けて位置付けています。

エンドユーザー産業別:産業基盤が自動車の急成長を支える

産業・機械顧客は2025年の数量の38.25%を占め、石油化学、製薬、特殊化学プラント全体でPTFEシート、バルブシート、コンプレッサー部品への安定した需要を確保しました。中国およびインドにおける製油所能力の継続的な拡大がベース需要を支える一方、プロセス安全基準は腐食とダウンタイムを軽減するためにフルオロポリマーライニングをますます優先しています。自動車需要は電動モビリティへの移行を反映し、2031年まで15.95%のCAGRで成長すると予測されています。バッテーモジュールにはPVDFバインダーおよびコーティングが組み込まれ、高電圧ハーネスにはFEPが指定され、燃料電池スタックにはPTFEメンブレンが使用されています。自動車用途に特化したアジア太平洋フルオロポリマー市場規模は、OEMが2030年までにEVシェアを50%に引き上げるにつれ、内燃機関部品を上回ると予測されています。

民生電子機器および半導体製造は、超高純度PTFEチューブ、PFAウェーハプロセス容器、高周波回路用FEPフィルムの使用を通じて二つの成長エンジンを牽引しています。建築・建設はETFEスタジアム屋根、PVF壁面クラッディング、耐候性シーラントで続いています。航空宇宙はニッチながら高マージンの市場であり、最高200℃の温度に耐えられるワイヤーハーネスおよびレドームスキン用のPTFE含浸ガラス繊維を使用しています。フルオロポリマーの包装グレードは、酸素バリアを必要とする医薬品アンプルおよび食品パウチに使用されており、アジア太平洋フルオロポリマー市場内でバランスの取れたポートフォリオ需要を確保しています。

地域分析

2025年の中国の61.25%シェアと2031年までの9.18%CAGRは、数量リーダーおよび成長ドライバーとしての二重の地位を確認しています。バッテリーグレードPVDFの消費量は年間40,000トンを超え、半導体ファブは7ナノメートル以下のノード向けに超高純度PTFEおよびFEPを輸入しています。Dongyue Groupなどの国内コングロマリットは、HFフィードストックから完成フルオロポリマーまでの生産プロセスを統合し、物流コストを削減して輸出競争力を高めています。

日本と韓国はプレミアム価格を誇る高付加価値ニッチを担っています。日本の半導体装置メーカーはイオン汚染50 ppb未満のPTFE部品を採用し、自動車ティア1サプライヤーは次世代全固体電池にPVDFを展開しています。韓国は大手メモリーメーカーを活用して半導体グレードのフルオロポリマーを調達し、現代自動車のEVパックにPVDFコーティングを採用しています。 インド、オーストラリア、マレーシアは新興の需要ベクターを提供しています。インドの製薬生産の拡大とメガ製油所プロジェクトが、生産連動型インセンティブ制度の政策支援を受けてPTFEおよびPVDFの採用を促進しています。オーストリアの鉱業および化学施設は、極端な紫外線暴露下で攻撃的な試薬を扱うためにETFEライニングおよびPVFバリアを必要としています。マレーシアはエレクトロニクス製造の移転から恩恵を受け、組立工場でFEPおよびPTFEチューブを消費しています。これらの市場は総じて需要源を多様化し、アジア太平洋フルオロポリマー市場の単一国ショックへの脆弱性を軽減しています。

競合状況

アジア太平洋フルオロポリマー市場は中程度に統合されており、大手多国籍企業が機敏な中国系新規参入者と競合しています。Chemours、Solvay、Arkemaは、10 ppb未満の金属含有量を要求する半導体グレードPFAおよびバッテリーグレードPVDFなど、知的財産に富んだ用途を保護しています。中期的には、コンプライアンス対応能力が競争上の堀となり、参入障壁を高め、規模と規制専門知識を融合できるプレイヤーを中心にアジア太平洋フルオロポリマー市場が統合される可能性があります。

アジア太平洋フルオロポリマー産業のリーダー企業

Daikin Industries, Ltd.

Dongyue Group

Gujarat Fluorochemicals Limited(GFL)

Arkema

Solvay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:The Chemours Company(Chemours)は、インドのSRF Limitedとの戦略的合意締結を発表しました。SRFはフルオロポリマーを含む工業用および特殊中間体の製造に従事しています。この協業により、Chemoursのグローバルサプライチェーンの足跡が強化され、業務上の柔軟性が向上し、フルオロポリマー向けの生産能力へのアクセスが提供されます。

- 2024年3月:Kureha Corporationは、中国の完全子会社であるKureha Changshu Fluoropolymer Co., Ltd.における、ポリフッ化ビニリデン(PVDF)の生産能力拡張プロジェクトを中止する決定を発表しました。

アジア太平洋フルオロポリマー市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装は、エンドユーザー産業別のセグメントとして対象に含まれています。エチレンテトラフルオロエチレン(ETFE)、フッ素化エチレン-プロピレン(FEP)、ポリテトラフルオロエチレン(PTFE)、ポリビニルフルオライド(PVF)、ポリフッ化ビニリデン(PVDF)は、サブ樹脂タイプ別のセグメントとして対象に含まれています。オーストラリア、中国、インド、日本、マレーシア、韓国は、国別のセグメントとして対象に含まれています。| エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレン-プロピレン(FEP) |

| ポリテトラフルオロエチレン(PTFE) |

| ポリビニルフルオライド(PVF) |

| ポリフッ化ビニリデン(PVDF) |

| その他のサブ樹脂タイプ |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他のエンドユーザー産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| マレーシア |

| その他のアジア太平洋地域 |

| サブ樹脂タイプ別 | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレン-プロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他のエンドユーザー産業 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋地域 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他は、フルオロポリマー市場における対象エンドユーザー産業として考慮されています。

- 樹脂 - 調査の範囲において、ポリテトラフルオロエチレン、ポリフッ化ビニリデン、ポリビニルフルオライド、フッ素化エチレン-プロピレン、エチレンテトラフルオロエチレンなど、一次形態のバージンフルオロポリマー樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質素材です。過酷な作業環境における摩耗と劣化に容易に耐えることができます。このポリマーは、歯車、軸受、バルブ部品などの建設用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により、屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、表面にプラスチック層を堆積させ、固化させた後にその表面からフィルムを取り除くことで製造されます。プラスチック層は、溶融形態、溶液、または分散液の形態を取ることができます。 |

| 着色剤・顔料 | 着色剤・顔料は、プラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態を取ることができます。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を生み出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数を重合度またはDPと呼びます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散液 | 分散液を生成するために、一つの物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成します。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持っています。手すりやプラットフォームは、標準的なファイバーグラスを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常、不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、および塩基への高い耐性を特徴としています。これらの材料は丈夫でありながら機械加工が容易です。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、当初はデュポン社のアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された、軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。これらはパラアラミドとメタアラミドに分類されます。 |

| 積層板 | 圧力と熱の下で接合された連続する材料層で構成される構造または表面であり、所望の形状と幅まで積み上げられます。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持っています。融点が高く、化学薬品および各種液体への耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることによりプラスチック配合を調製することからなります。これらのブレンドは通常、フィーダー/ホッパーを介して固定セットポイントで自動的に計量されます。 |

| プラスチックペレット | プラスチックペレットは、製造前ペレットまたはナードルとも呼ばれ、ほぼすべてのプラスチック製品の基本構成要素です。 |

| 重合 | これは、いくつかのモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン共重合体 | 共重合体は複数のモノマー種から誘導されるポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用・加工・開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業内外)は、デスクリサーチおよび文献レビューならびに一次専門家インプットに基づき、関連する変数・要因群から選定されます。これらの変数は、必要に応じて回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築 強固な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定 この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断は、調査対象市場の一次リサーチ専門家の広範なネットワークを通じて検証されます。調査対象市場の包括的な全体像を把握するため、様々な階層および職務にわたる回答者が選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム