ポリヒドロキシアルカノエート(PHA)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 27.25 キロトン |

| 市場取引高 (2031) | 66.69 キロトン |

| 成長率 (2026 - 2031) | 19.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

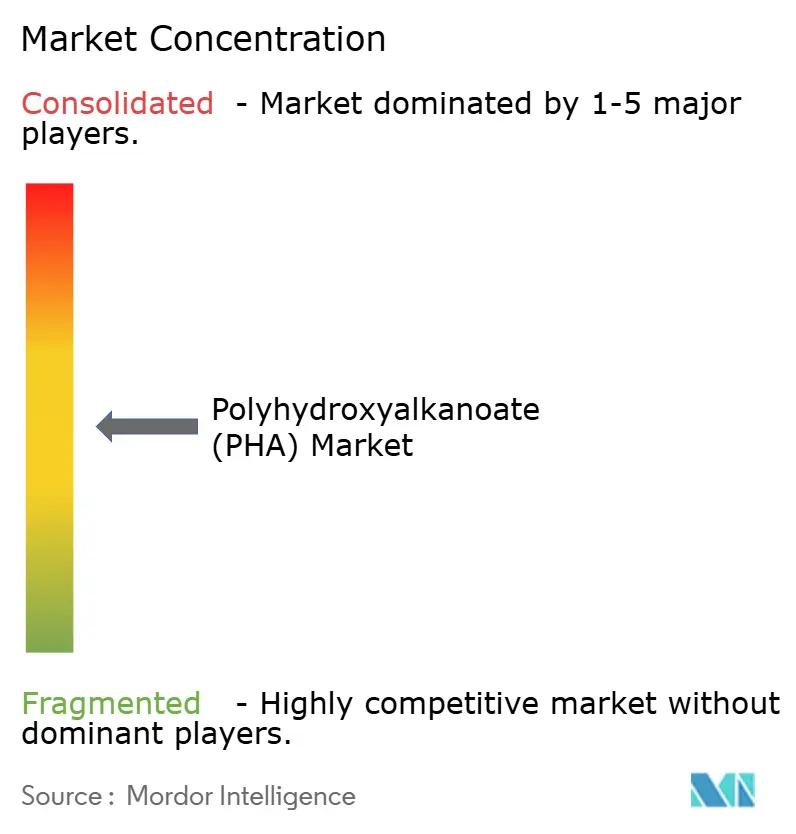

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリヒドロキシアルカノエート(PHA)市場分析

ポリヒドロキシアルカノエート(PHA)市場規模は2025年に20.89キロトンと推定され、2026年の27.25キロトンから2031年には66.69キロトンに達すると予測されており、予測期間(2026年〜2031年)中に19.60%のCAGRで成長する見込みです。石油系プラスチックの急速な代替、欧州およびアジア太平洋地域全域における使い捨てプラスチック規制の強化、ならびに生体吸収性医療機器に対する需要の加速が、ポリヒドロキシアルカノエート市場を構造的により急峻な成長軌道へと押し上げています。特に日用消費財分野におけるブランドオーナーの調達コミットメントが複数年にわたる引き取り契約を固定化し、設備増強計画を下支えしている一方、好塩性微生物および混合培養発酵技術が生産コストを低下させ、原料の柔軟性を拡大しています。同時に、糖質原料から廃棄油脂および農業残渣への転換が、パーム油に関するESG上の懸念を軽減し、原材料価格の変動を平準化しています。競争上の競合は依然として中程度にとどまってり、既存の4社の生産者が設置済み生産量の約3分の2を共同で支配しているものの、2028年までに1キログラム当たり2米ドル未満のコストを実現すると約束するベンチャー支援の新規参入者からの圧力に直面しています。北米および東アジア以外における規模拡大のボトルネックと、厳格な医療グレード承認の要件が相まって、中期的には供給がひっ迫した状態が続く可能性が高く、プレミアム価格の実現を支援するものと見られます。

主要レポートのポイント

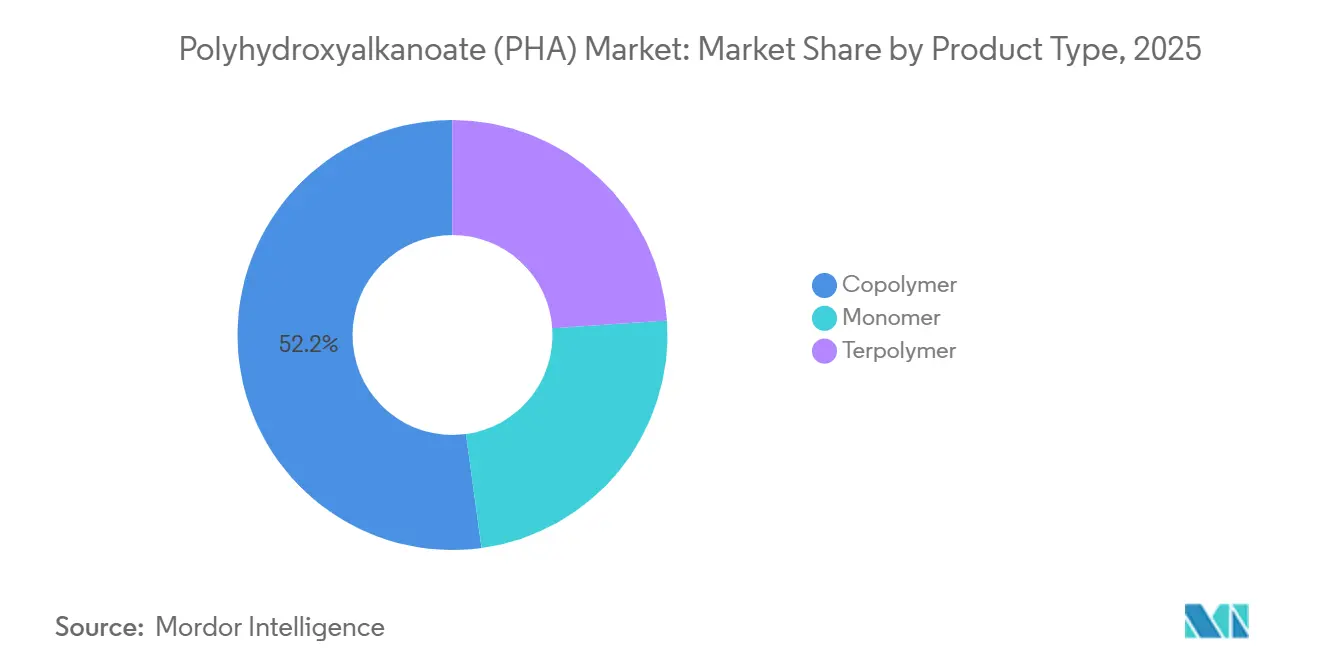

- 製品タイプ別では、コポリマーが2025年のポリヒドロキシアルカノエート市場シェアの52.15%をリードし、ターポリマーは2031年にかけてCAGR 24.24%で拡大すると予測されています。

- 原料別では、砂糖・糖蜜が2025年のポリヒドロキシアルカノエート市場規模の57.24%のシェアを占め、廃棄油脂は2031年にかけて最高のCAGR 24.38%を記録すると推定されています。

- 製造方法別では、細菌発酵が2025年のポリヒドロキシアルカノエート市場規模の77.28%を占め、混合微生物培養は2026年〜2031年にかけてCAGR 25.11%で拡大する見込みです。

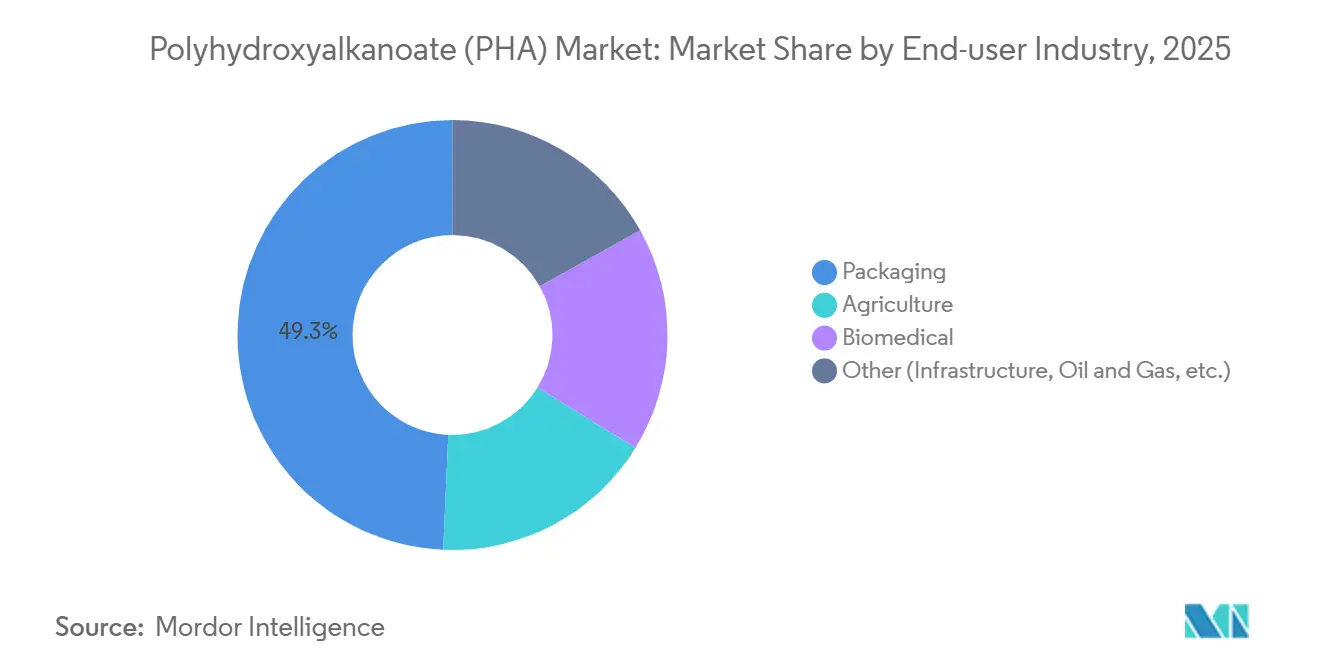

- エンドユーザー産業別では、包装が2025年のポリヒドロキシアルカノエート市場シェアの49.31%を獲得し、生物医学用途がCAGR 25.22%で最も急速に成長しています。

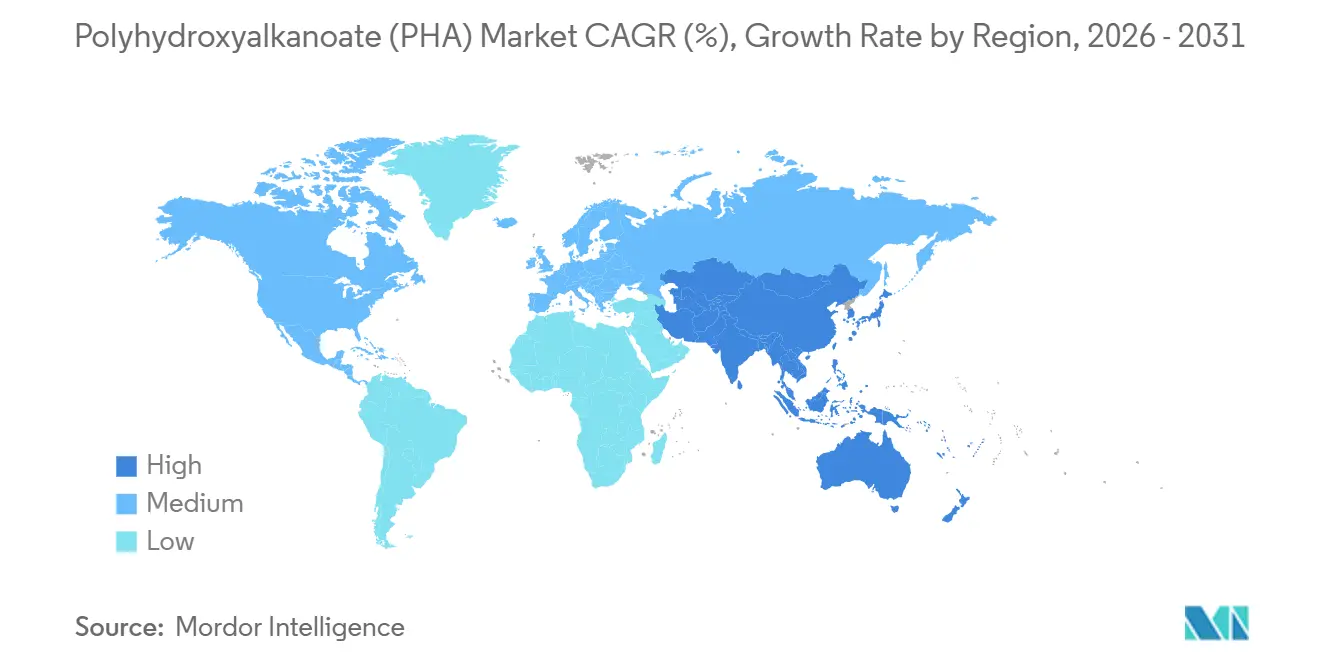

- 地域別では、欧州が2025年のポリヒドロキシアルカノエート市場規模の44.28%を占め、アジア太平洋は2031年にかけてCAGR 24.72%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリヒドロキシアルカノエート(PHA)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する規制上の禁止措置 | +6.2% | 欧州、インド、中国;北米への波及 | 中期(2〜4年) |

| 持続可能なポリマーへの需要拡大 | +5.8% | 世界全体、欧州および北米で最も強い | 長期(4年以上) |

| 日用消費財における持続可能性への意識の高まり | +4.1% | 世界全体、欧州および北米のブランドオーナーが主導 | 中期(2〜4年) |

| 生体吸収性インプラントへの需要増加 | +3.9% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 農業での使用拡大 | +3.2% | インド、中国、地中海沿岸欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する規制上の禁止措置がPHA需要を加速

2021年に65歳以上の世界人口は7億6,100万人を超え、2050年までに15億人を上回る見込みであり、整形外科・心臓血管デバイスの需要量が拡大しています。2024年〜2025年にかけてのPHBV縫合糸および骨スクリューに対するFDA承認は、PHAの生体適合性の優位性を実証しており、日本の迅速承認制度が地域需要をさらに押し上げています。3-ヒドロキシヘキサノエートを20〜30モル%含むターポリマー製剤は皮質骨の剛性に匹敵しながら18〜24ヶ月で吸収され、抜去手術を不要とし、典型的な膝関節置換術患者の生涯手術コストを15〜20%低減します。心臓血管デバイスメーカーは完全生分解性ステント向けにPHAスキャフォールドの試験を進めており、分解によって金属インプラントに関連する晩期血栓症を回避できることから、ポリヒドロキシアルカノエート市場の成長をさらに支えています。

持続可能なポリマーへの需要拡大

ユニリーバ、ネスレ、ペプシコは2030年までに包装から石化由来バージンプラスチックを排除することを誓約しており、RWDCのCoveボトルウォーター向け16万トンの引き取り契約(これまでで最大の単一PHA契約)を含む、バイオベース樹脂の複数年供給契約を触媒しています。再生可能油脂から製造されたPHAは、温室効果ガス排出量をポリエチレン比70〜80%削減することがライフサイクル分析で示されており、消費財メーカーが温室効果ガスプロトコルに基づくスコープ3フットプリントの低減を報告することを可能にしています。機関投資家はESGスクリーニングにプラスチック廃棄物指標を組み込み、遅れをとる企業の資本コストを引き上げ、間接的にPHAサプライヤーを有利にしています。世界の生分解性プラスチックセグメントは2023年の110万トンから2028年には推定280万トンへと倍増しており、ポリヒドロキシアルカノエート市場はこのプールの増加する割合を取り込んでいます。

日用消費財分野における持続可能性への意識の高まり

国連が年間1,100万トンと推定する海洋プラスチック汚染はブランドの評判リスクを高め、2024年にはマース・リグレーがスキットルズの包装をDanimerのPHAフィルムに切り替え、バカルディが限定版でPHAボトルを初めて採用するに至りました[2]国連環境計画、「汚染から解決策へ:海洋ごみの世界的評価」、unep.org。ASTM D6691の海洋分解性認証はPHAに信頼性の高い主張を与え、環境意識の高い消費者に響き、プレミアムスナックおよび飲料製品を差別化します。キンバリー・クラークとRWDCのオムツバックシートに関するパートナーシップは、衛生用品への早期参入を示しており、これは性能要件から歴史的に変化に抵抗してきた4,000万トン規模のプラスチック市場です。日用消費財のプラスチック消費量が年間5,000万トンを超える中、ポリヒドロキシアルカノエート市場は、より広範なコスト同等性が達成される前でも、高マージンのニッチ市場を取り込む余地があります。

高齢化人口の増加に伴う生体吸収性インプラントへの需要増加

現在のPHAコストはトン当たり4,000〜15,000米ドルの範囲であるのに対し、ポリエチレンは約1,240米ドルであり、大量消費の使い捨て製品への浸透を制限しています。基質費用が総コストの最大半分を占め、精製グルコースおよび植物油はトン当たり500〜800米ドルであるのに対し、ナフサは400米ドル未満です。溶媒抽出がさらに30〜50%を加算し、従来のクロロホルムは欧州で規制上の廃止が進んでおり、炭酸ジメチルなどのより環境に優しいが資本集約的な代替手段が必要とされています。滅菌なしで操作できるCRISPR最適化好塩性菌株はパイロット収率で1キログラム当たり1.98米ドルへのコスト低減を実証していますが、1万トンの閾値を超えた商業プラントはまだなく、ポリヒドロキシアルカノエート市場を制約しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のポリマーに対する高い価格プレミアム | -4.70% | 世界全体、価格感応度の高いセグメント(汎用包装、農業)で深刻 | 短期(2年以内) |

| 大規模生産能力の不足とスケーラビリティの問題 | -3.80% | 世界全体、発酵インフラが不足する地域(南米、中東・アフリカ、東南アジア)に集中 | 中期(2〜4年) |

| 飼料油のESG論争による原料供給の不安定性 | -3.10% | 世界全体、東南アジア(インドネシア・マレーシアのパーム油)、南米(ブラジルの大豆)で深刻な影響、北米・欧州への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来のポリマーに対する高い価格プレミアム

現在のPHAコストはトン当たり4,000〜15,000米ドルの範囲であるのに対し、ポリエチレンは約1,240米ドルであり、大量消費の使い捨て製品への浸透を制限しています。基質費用が総コストの最大半分を占め、精製グルコースおよび植物油はトン当たり500〜800米ドルであるのに対し、ナフサは400米ドル未満です。溶媒抽出がさらに30〜50%を加算し、従来のクロロホルムは欧州で規制上の廃止が進んでおり、炭酸ジメチルなどのより環境に優しいが資本集約的な代替手段が必要とされています。滅菌なしで操作できるCRISPR最適化好塩性菌株はパイロット収率で1キログラム当たり1.98米ドルへのコスト低減を実証していますが、1万トンの閾値を超えた商業プラントはまだなく、ポリヒドロキシアルカノエート市場を制約しています。

大規模生産能力の不足とスケーラビリティの問題

2025年の世界の設備容量は20万トン未満であったのに対し、プラスチック代替の対象市場は2億3,000万トンに上り、少なくとも今後5年間は構造的な供給不足が示唆されます。発酵バイオリアクターは1万トンラインに対して5,000万米ドルのCAPEXを要し、新規参入者を阻んでいます。純粋培養の平均収率は細胞乾燥重量の40〜50%であるのに対し、抽出を正当化するには60〜80%が必要です。混合培養パイロットは71.4%の収率を達成しているものの、押出安定性を複雑にするポリマー分子量の不均一性が依然として見られます。食品接触グレードおよび埋め込み型医療グレードの規制承認には商業化タイムラインに3〜5年が加算され、ポリヒドロキシアルカノエート市場における供給対応を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コポリマーがリードを維持しながらターポリマーが加速

ポリヒドロキシアルカノエート市場では、2025年の数量においてコポリマーが52.15%を占め、熱成形カップおよび射出成形カトラリー向けのPHBVの剛性と靭性のバランスに支えられています。ターポリマーは絶対数量では低いものの、CAGR 24.24%で推移しており、3-ヒドロキシヘキサノエートの導入により破断伸びが向上する生物医学スクリューおよびフレキシブルパウチで採用が進んでいます。コポリマーの優位性は2028年まで続く見込みですが、デバイスメーカーによるカスタマイズされた分解ウィンドウへの需要を背景に、ターポリマーは2031年までにモノマーを上回る可能性があります。

遺伝子工学が競争の方程式を塗り替えています。CRISPR編集されたハロフェラックス・メディテラネイは発酵において48.6モル%の3-ヒドロキシバレレートを生成し、原料工程を削減する単一基質コポリマー製造を可能にしています。Yield10のカメリナ種子プラットフォームはコポリマーの経済性を根本から変える可能性があり、PHB含有量10%の種子ラインが成功すれば発酵を迂回してエネルギー投入量を半減させ、2029年以降にポリヒドロキシアルカノエート市場をより有利なコスト同等性へと押し進める画期的な成果となり得ます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料別:砂糖が主要原料を維持、廃棄油脂が急増

砂糖および糖蜜は2025年の生産量の57.24%を維持しており、信頼性の高い炭水化物サプライチェーンと成熟した発酵技術が背景にあります。廃棄油脂は、生産者が不安定な食用油価格とESGのパーム油批判から切り離すにつれ、CAGR 24.38%で上昇しています。メタン回収および農業残渣の経路は依然として実験段階ですが、カリフォルニア州およびEUのホライズンプログラムからの資本助成金を集めており、ポリヒドロキシアルカノエート市場内のイノベーションを支えています。

アルゼンチンのビナッセからPHAへのパイロットは、バイオエタノールとバイオポリマーのバリューチェーン間の地域的な相乗効果を示しています。欧州では、自治体の有機廃棄物ハブが揮発性脂肪酸ストリームを直接投入物として試験しており、単位経済性を変革し得るほぼゼロの原料コストシナリオを可能にする可能性があります。

製造方法別:細菌発酵が優位、混合微生物培養が台頭

細菌発酵は2025年の数量の77.28%を生み出しており、数十年にわたるプロセス制御と規制上の親しみやすさが背景にあります。混合微生物培養は、OPEX を20〜30%削減する非滅菌操作を活用することで、最速のCAGR 25.11%を記録しました。この勢いにもかかわらず、混合微生物培養はポリマー品質の変動性を示しており、医療用または薄膜包装への使用を制限し、ポリヒドロキシアルカノエート市場のダイナミクスに影響を与えています。

ベルギーおよびスペインの自治体下水処理場は混合微生物培養リアクターを併設し、汚泥をPHAペレットに転換する循環廃棄物バロリゼーションループを構築し、有機固形物の埋め立て処分を回避しています。細菌発酵は規制承認において優位性を維持しており、FDAは2025年に3件の新たなPHBV医療機器を承認し、いずれもDanimerおよびKaneka施設の純粋培養ラインから供給されており、ポリヒドロキシアルカノエート市場の成長を強化しています。

エンドユーザー産業別:包装がリード、生物医学が急増

包装は2025年の需要の49.31%を吸収し、使い捨て食品サービス用品とスナックパウチが先行しています。ブランドコンバーターは持続可能性で差別化するためにプレミアムSKUを固定化し、低油価格下でもポリヒドロキシアルカノエート市場の収益性を維持しています。生物医学用途はCAGR 25.22%で上昇しており、1キログラム当たり20〜50米ドルの高い平均販売価格に支えられ、2031年までに15%超のシェアに達する可能性があります。農業は中間10%台のシェアを占めますが、インドおよびEUの補助金予算に依存しています。

海洋分解性の特性により、PHAは飲料キャップでの足がかりを得る一方、整形外科スクリューは骨の剛性に匹敵し2年以内に生体吸収されるターポリマーブレンドを採用しています。掘削泥水および坑井廃棄に向けた石油・ガスのパイロットは、2027年以降に沖合環境規制が強化されるにつれてスケールアップする可能性のある新興ニッチ用途として浮上しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州は2025年のポリヒドロキシアルカノエート市場の44.28%を占め、2030年までに普遍的なリサイクル可能性または堆肥化可能性を義務付けるEU包装・包装廃棄物規則に牽引されています。ドイツ、フランス、イタリアはバイオプラスチック調達に補助金を交付しており、英国のリサイクル含有量の低いプラスチックに対するトン当たり200ポンドの税金がバージンPHAを間接的に有利にしています。堅牢な産業用堆肥化ネットワークにより、コンバーターの迅速な切り替えが可能となり、欧州に採用における構造的なリードをもたらしています。

アジア太平洋は現在規模が小さいものの、最速のCAGR 24.72%と予測されており、2031年までに欧州の数量に近づく可能性があります。中国のGB 9685海洋分解性規則はBluephaなどの国内生産者の急速な成長を後押しし、インドの全国的な使い捨てプラスチック禁止は即座に100万トンの需要変動をもたらします。日本と韓国は医療グレードのターポリマー開発に向けた研究開発資金を投入しており、汎用包装に対してより高マージンの軌道を示しています。

北米はDanimerのベインブリッジ施設(11万トン)という世界最大の単一プラントを擁し、州レベルの規制が地域需要を引き締める中でも純輸出地域となっています。カナダのクリーン成長プログラムは農業フィルムのデモに資金を提供しており、メキシコの米国バリューチェーンへの近接性がUSMCA規則の下でPHAコンパウンディングの国境を越えた展開を促進する可能性があります。南米および中東・アフリカは遅れをとっていますが、ブラジルのサトウキビ副産物とサウジアラビアの多角化ファンドは、政策枠組みが成熟すれば潜在的な加速要因となり得ることを示唆しており、ポリヒドロキシアルカノエート市場の将来のダイナミクスを形成しています。

競争環境

ポリヒドロキシアルカノエート(PHA)市場は中程度に分散しています。既存の生産者は垂直統合された発酵からコンパウンディングまでのラインと、マース、バカルディ、ペプシコとの長期引き取り契約を活用しています。規模の経済は差し迫った統合を示唆しており、2万トン未満の生産能力を持つ生産者は、2029年以降に供給が需要に追いついた際の価格圧縮に耐えるバランスシートの強さを欠く可能性があります。ただし、ニッチな医療および特殊包装サプライヤーは、ポリヒドロキシアルカノエート市場内でオーダーメイドの発酵およびコンパウンディング技術を要するターポリマーグレードに特化することで生き残ることができます。

ポリヒドロキシアルカノエート(PHA)業界リーダー

Danimer Scientific

Kaneka Corporation

RWDC Industries

CJ Biomaterials, Inc.

TerraVerdae Bioworks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:テューリンゲン繊維・プラスチック研究所(TITK)とPolytivesは、革新的な添加剤を使用してポリヒドロキシアルカノエート(PHA)を中心とするバイオポリマーの加工性と材料特性を向上させることを目的とした研究プロジェクトを完了しました。

- 2025年3月:世界初の画期的な成果として、Ecopha Biotechがポンガミア油をポリヒドロキシアルカノエート(PHA)に転換しました。このイノベーションにより、持続可能なPHAバイオプラスチックの世界的プレーヤーとしてのオーストラリアの地位が強化され、環境に優しい包装および産業用途の新たな可能性が開かれました。

世界のポリヒドロキシアルカノエート(PHA)市場レポートの調査範囲

ポリヒドロキシアルカノエート(PHA)は、微生物(細菌)が通常は栄養制限条件下で細胞内エネルギー貯蔵物質として自然に産生する、バイオベースで生分解性かつ生体適合性を持つ熱可塑性ポリエステルのファミリーです。石油系プラスチックの持続可能な代替品であり、脆性から弾性まで多様な特性を持ち、包装、農業、生物医学用途に適しています。

ポリヒドロキシアルカノエート(PHA)市場は、タイプ、原料、製造方法、エンドユーザー産業、地域別にセグメント化されています。タイプ別では、モノマー、コポリマー、ターポリマーにセグメント化されています。原料別では、砂糖・糖蜜、植物油・脂肪酸、廃棄油脂・グリセロール、メタン・CO₂、農業・食品廃棄物にセグメント化されています。製造方法別では、細菌発酵、混合微生物培養、遺伝子操作植物・藻類にセグメント化されています。エンドユーザー産業別では、包装、農業、生物医学、その他(インフラ、石油・ガスなど)にセグメント化されています。本レポートは、主要地域の15カ国におけるポリヒドロキシアルカノエート(PHA)市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)に基づいています。

| モノマー |

| コポリマー |

| ターポリマー |

| 砂糖・糖蜜 |

| 植物油・脂肪酸 |

| 廃棄油脂・グリセロール |

| メタン・CO₂ |

| 農業・食品廃棄物 |

| 細菌発酵 |

| 混合微生物培養 |

| 遺伝子操作植物・藻類 |

| 包装 |

| 農業 |

| 生物医学 |

| その他(インフラ、石油・ガスなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | モノマー | |

| コポリマー | ||

| ターポリマー | ||

| 原料別 | 砂糖・糖蜜 | |

| 植物油・脂肪酸 | ||

| 廃棄油脂・グリセロール | ||

| メタン・CO₂ | ||

| 農業・食品廃棄物 | ||

| 製造方法別 | 細菌発酵 | |

| 混合微生物培養 | ||

| 遺伝子操作植物・藻類 | ||

| エンドユーザー産業別 | 包装 | |

| 農業 | ||

| 生物医学 | ||

| その他(インフラ、石油・ガスなど) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

ポリヒドロキシアルカノエート市場は2026年から2031年にかけてどの程度の速さで成長すると予測されていますか?

ポリヒドロキシアルカノエート(PHA)市場規模は2025年に20.89キロトンと推定され、2026年の27.25キロトンから2031年には66.69キロトンに達すると予測されており、予測期間(2026年〜2031年)中に19.60%のCAGRで成長する見込みです。

現在PHAの数量において最大のシェアを消費している用途はどれですか?

包装が2025年の数量の49.31%をリードしており、硬質容器、フレキシブルフィルム、発泡クッション材が含まれます。

PHA樹脂のコストを引き下げている要因は何ですか?

廃棄油脂原料への転換と好塩性または混合培養発酵の導入により、基質費用と滅菌コストが削減され、パイロットラインでは1キログラム当たり2米ドル未満の可能性が実証されています。

2031年にかけて最も急速な需要成長を記録すると予測されている地域はどこですか?

アジア太平洋は中国の海洋分解性基準とインドの全国的な使い捨てプラスチック禁止に牽引され、CAGR 24.72%を記録する見込みです。

現在の世界のPHA生産能力はどの程度集中していますか?

設備容量の約65%がDanimer Scientific、Kaneka、CJ CheilJedang、RWDC Industriesに集中しており、セグメントの集中度スコアは中程度の6となっています。

最終更新日: