パーフルオロアルコキシアルカン(PFA)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

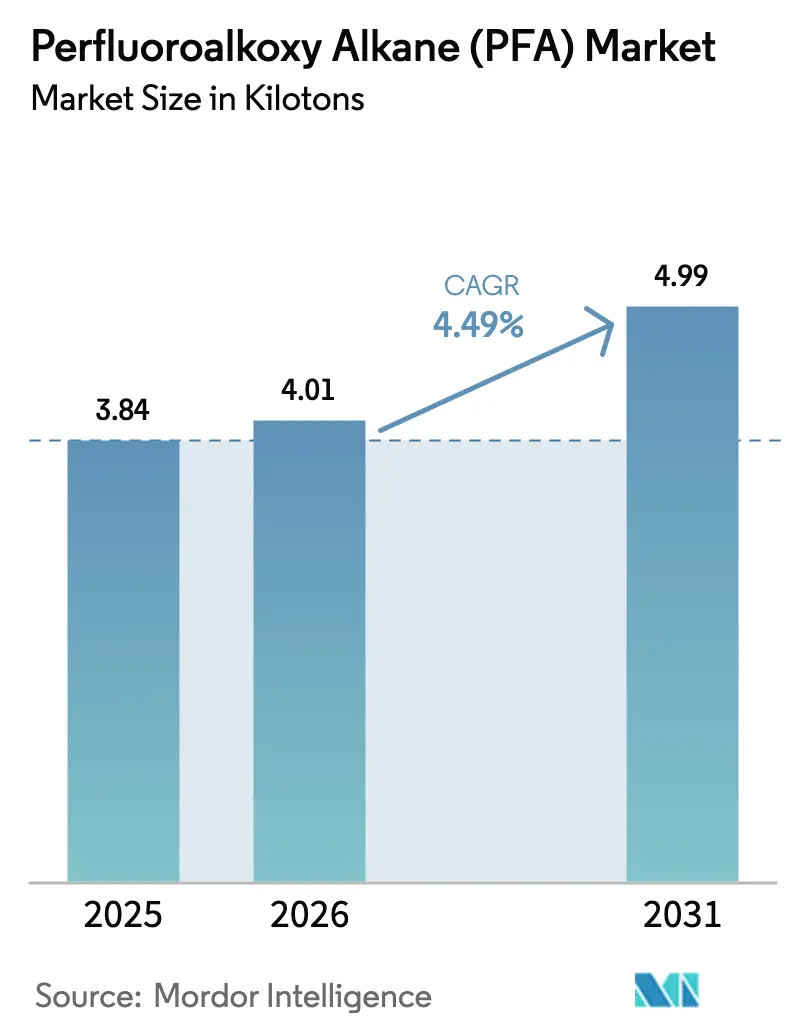

| 市場取引高 (2026) | 4.01 キロトン |

| 市場取引高 (2031) | 4.99 キロトン |

| 成長率 (2026 - 2031) | 4.49% CAGR |

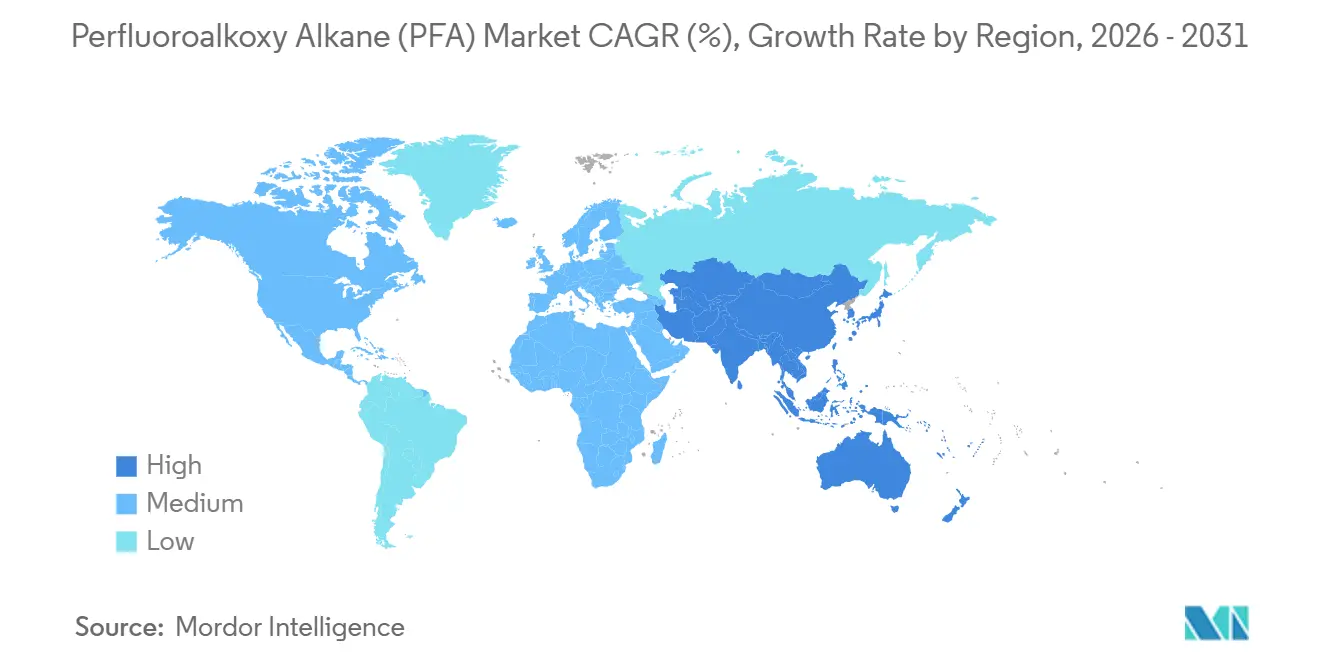

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

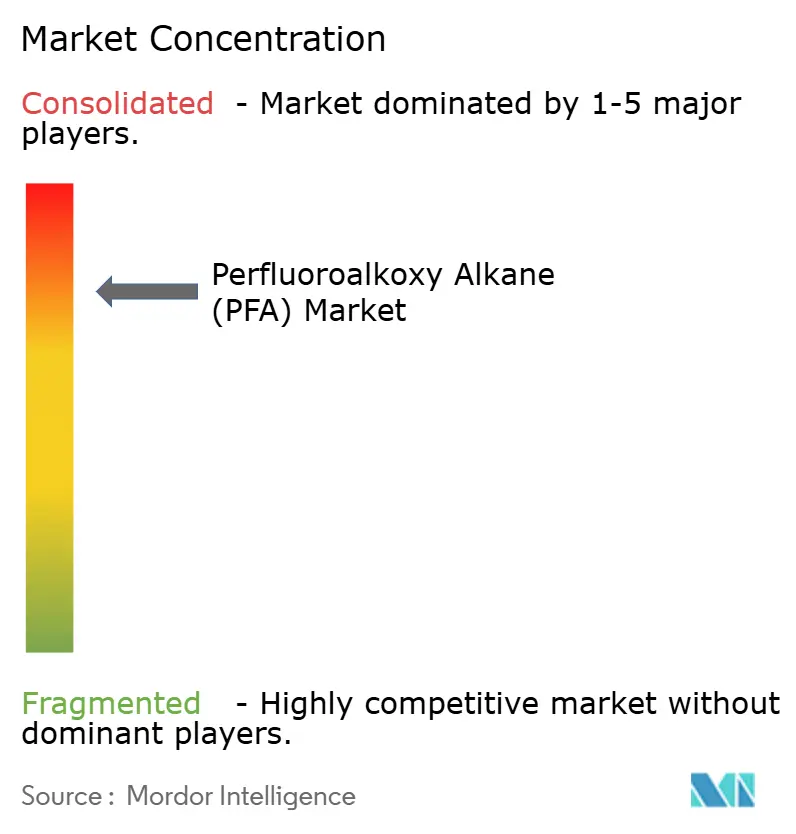

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーフルオロアルコキシアルカン(PFA)市場分析

パーフルオロアルコキシアルカン市場規模は、2025年の3.84キロトンから2026年には4.01キロトンに増加し、2031年までに4.99キロトンに達すると予測されており、2026年から2031年にかけてCAGR 4.49%で成長します。需要の底堅さは、3ナノメートル以下の半導体ファブにおける超純水流体処理ループ、特殊化学反応器、高電圧電気システムにおけるこのポリマーの不可欠な役割に支えられています。先端ノードにおける微量イオン汚染は数百万米ドル相当の歩留まりを損なう可能性があるため、設備メーカーはPFAライニング部品を引き続き採用仕様に組み込んでいます。一方、北米および欧州では規制当局がパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)規制を強化しています。ウェストバージニア州のChemours、および日本のDaikinによる生産能力拡張は供給リスクを緩和しますが、ファウンドリーが同時に複数のグリーンフィールドプロジェクトを立ち上げる際には、反応器グレード樹脂のリードタイムが依然として12ヶ月を超えることがあります。一方、アジア太平洋の半導体建設ラッシュ、北米の石油化学設備の刷新、欧州の5G高密度化が複合的な地域需要を生み出し、調理器具規制や新興の非フッ素系代替品による下押し圧力を相殺しています。

主要レポートのポイント

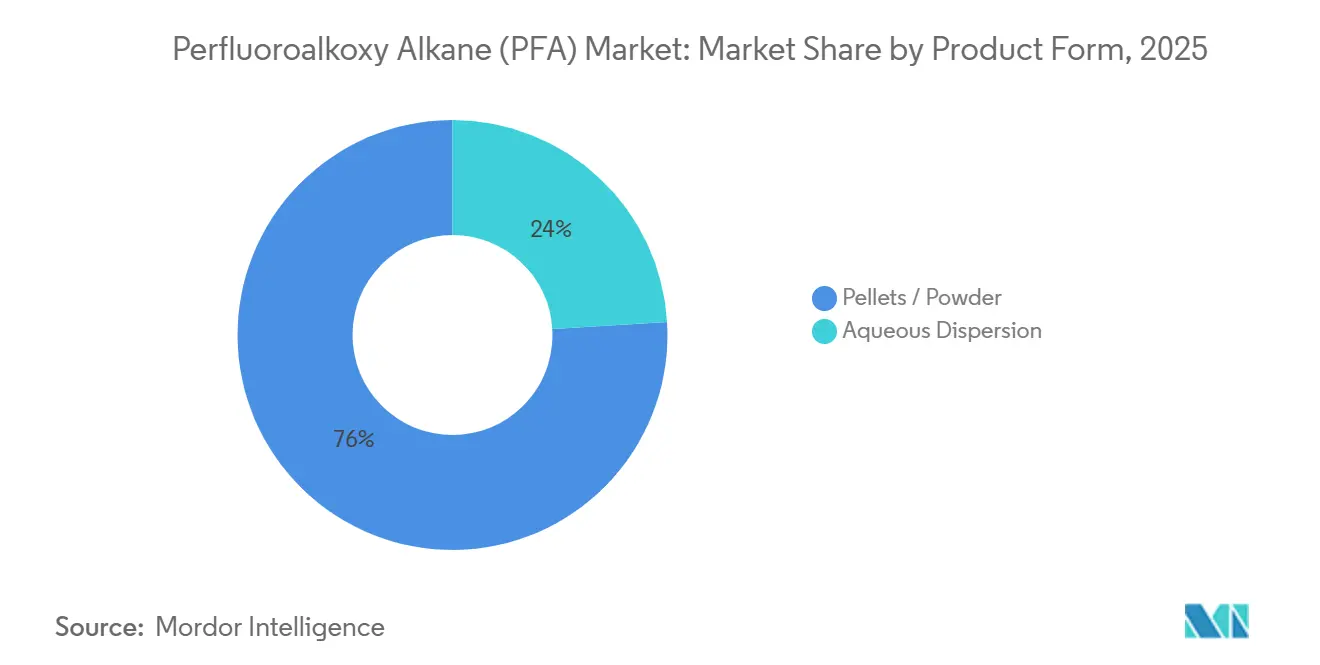

- 製品形態別では、ペレットおよび粉末が2025年のパーフルオロアルコキシアルカン市場シェアの75.97%を占め、同セグメントは2031年にかけてCAGR 4.96%で拡大する見込みです。

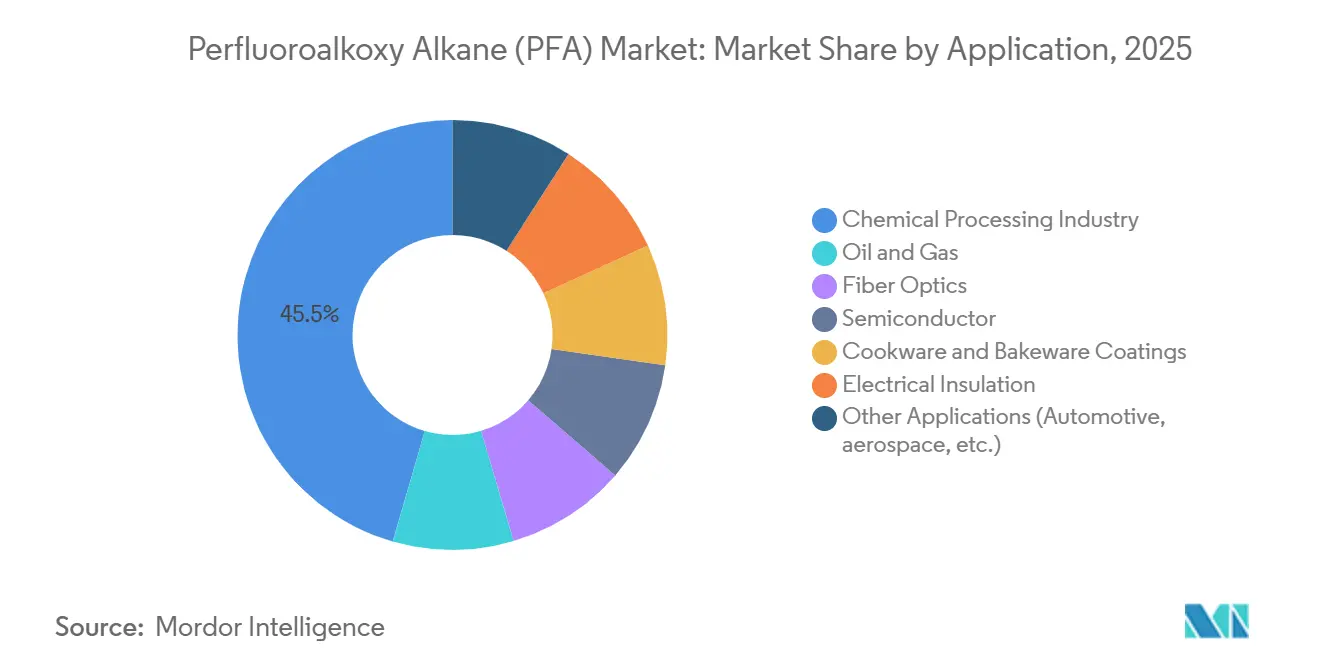

- 用途別では、化学処理が2025年のパーフルオロアルコキシアルカン市場規模の45.51%を占め、電気絶縁は2031年にかけてCAGR 4.89%で拡大しています。

- 地域別では、アジア太平洋が2025年に40.02%の売上シェアを保有し、2031年にかけてCAGR 4.67%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパーフルオロアルコキシアルカン(PFA)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端半導体ファブにおける超純水PFAチューブ需要の急増 | +1.2% | アジア太平洋が中核、北米および欧州への波及 | 中期(2~4年) |

| 次世代化学処理プラント向け耐腐食ライニング | +1.0% | グローバル、アジア太平洋および北米に集中 | 長期(4年以上) |

| 深海・サワーサービス石油・ガス向け完全性重視のPFAチューブ | +0.8% | 南米(ブラジルのプレソルト)、北米(メキシコ湾)、中東 | 中期(2~4年) |

| リチウムイオン電池におけるPFAの使用拡大 | +0.7% | アジア太平洋が優位、欧州および北米で台頭 | 長期(4年以上) |

| 5G主導の光ファイバーケーブルジャケット拡大 | +0.6% | グローバル、アジア太平洋および欧州で先行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先端半導体ファブにおける超純水PFAチューブ需要の急増

3ナノメートル以下のプロセスを稼働するファウンドリーは、クリーンルーム1平方フィートあたり約0.5kgのPFAチューブを消費しており、60万平方フィートの単一メガファブでは300メートルトンに相当します[1]米国国立標準技術研究所、「次世代ファブ向けクリーンルームポリマー要件」、nist.gov。TSMCのアリゾナおよび熊本における数十億ドル規模のプロジェクトは、フォトレジスト溶剤に対してイオン種を溶出させることなく耐性を持つ半導体グレードPFAへの即時需要を高めています。日本および韓国のファブはDaikinやAGCなどの地域生産者からの調達によりロジスティクスリスクを低減していますが、ChemoursのU.S.ラインはCHIPS法の規定に基づく国内調達コンプライアンスを確保しています。極端紫外線リソグラフィーは純度基準を引き上げ、ピーク拡張サイクル時には12ヶ月の受注残を生み出しています。こうしたダイナミクスにより、規制上の逆風にもかかわらずパーフルオロアルコキシアルカン市場は需給が均衡した状態を維持しています。

次世代化学処理プラント向け耐腐食ライニング

PFAライニングは、ステンレス鋼が破損する200℃の濃硫酸、三フッ化塩素、五フッ化臭素の環境下でも安定して機能し、応力腐食割れを引き起こす溶接継ぎ目を排除します。溶融加工性によりシームレスライナーの製造が可能となり、医薬品およびフッ素化学反応器のダウンタイムを削減します。Gujarat Fluorochemicalsのウェットエッチシステム向け高グレードPFAへの投資は、垂直統合と高まるアジア競争を示しています。オペレーターはまた、触媒を劣化させる微量金属汚染を抑制するためにPFAを採用しており、このポリマーをコモディティから重要なプロセスイネーブラーへと昇格させています。設備の長いライフサイクルが数十年にわたる需要を固定化しています。

深海・サワーサービス石油・ガス向け完全性重視のPFAチューブ

Petrobrasのプレソルト生産量は2024年12月に220万バレル/日に達し、新たなFPSOごとに硫化水素濃度10,000ppm以上に耐えるPFAライニングチューブが数キロメートル必要となります。メキシコ湾全域でのTechnipFMCの海底契約は、設備回収コストが1回の介入あたり1,000万米ドルを超える環境でのこの素材の役割を強化しています。PFAの低摩擦特性は水深3,000メートルでの油圧制御を容易にし、トップサイドポンプの小型化と設備投資の削減を可能にします。油田の老朽化と化学注入の強化に伴い、設置済みのPFAアンビリカルが代替需要を生み出し、パーフルオロアルコキシアルカン市場を下支えしています。

リチウムイオン電池におけるPFAの使用拡大

SyensqoのPVDF複合施設への8億5,000万米ドルの投資とGujarat Fluorochemicalsの電池グレードバインダープログラムは、エネルギー貯蔵へのフルオロポリマーのシフトを示しています。PFAのニッチは高温でのLiPF6電解質劣化に耐えるガスケットにあり、DaikinのNEOFLONグレードは1,000時間の浸漬試験中に圧縮永久ひずみを維持します。ドライ電極コーティングはPVDF需要を低減しますが、シール完全性の必要性を高め、PFAの価値を拡大します。電池ギガファクトリーはチップファブと共同立地することが多く、サプライヤーが高純度樹脂ラインを共有し、パーフルオロアルコキシアルカン市場の地域ボリュームを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルPFAS規制審査の強化 | -0.9% | 北米およびEUが主要、アジア太平洋への波及 | 短期(2年以内) |

| 非フッ素系代替品へのOEM移行 | -0.6% | 欧州および北米が先行、アジア太平洋が追随 | 中期(2~4年) |

| 循環経済目標を妨げるライフサイクル終了時のリサイクルギャップ | -0.4% | グローバル、EUで特に深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルPFAS規制審査の強化

米国環境保護庁の2024年10月における6:2フルオロテロマーアクリレートコポリマーへの試験命令、および2025年7月に延期されたPFAS報告規則は、生産者にコンプライアンス上の不確実性をもたらしています[2]米国環境保護庁、「PFAS試験命令2024年10月」、epa.gov。カリフォルニア州のAB 1200調理器具規制(2025年1月)とメイン州のLD 1537による2030年までのPFAS禁止は、北米市場を州固有のグレードに分断しています。2026年4月に発効する欧州のPFHxA禁止と欧州化学品庁(ECHA)の包括的なPFAS提案は、PFAを必須用途の適用除外外に再分類する恐れがあります。Chemourusの5億9,200万米ドルの水システム和解は、既存大手にとっても財務リスクを露呈しています。これらの動向は投資意欲を抑制し、パーフルオロアルコキシアルカン市場の近期成長を縮小させています。

非フッ素系代替品へのOEM移行

消費者の反発が性能上の妥協にもかかわらず「PFAS不使用」マーケティングを促進しており、CarawayやGreat Jonesなどのブランドは米国メディアの報道を受けて非フッ素系調理器具コーティングに移行しました。半導体ツールや化学反応器は認定ハードルが高いものの、OEMは現在200℃以下の用途向けにポリエーテルエーテルケトン(PEEK)のテストを行っています。代替ポリマーは透過抵抗性と誘電強度でPFAに劣り、2028年まで代替は限定的にとどまります。それでも、調達チームは技術的同等性よりも規制上の簡便性を重視する傾向が強まっており、パーフルオロアルコキシアルカン市場における長期的な需要を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:ペレットが溶融加工シフトを主導

ペレットおよび粉末は2025年の数量の75.97%を占め、半導体マイクロチューブを内径公差±0.05mmで製造する溶融押出ラインにおける中心的な役割を示しています。パーフルオロアルコキシアルカン市場におけるこの支配的なシェアは、380℃で10^4ポアズ近くのペレットグレード樹脂粘度に起因しており、高速押出を可能にして分散コーティングと比較してメートルあたりコストを最大40%削減します。ChemoursのウェストバージニアにおけるTFEおよびPPVEモノマーユニットと統合したペレット生産能力拡張への2億米ドルの投資は、米国ファブへの供給確実性を提供しています。

成長の勢いは2031年にかけてペレットが維持し、チップメーカーおよび電池工場が超純水チューブを数キロメートル規模で拡大するにつれてCAGR 4.96%で前進します。一方、水性分散液はスプレーコーティングされたポンプボディや不規則な反応器内部品での地位を維持しますが、欧州ではPFAS界面活性剤規制の強化により配合コストが上昇しています。粉末グレードは、金属を腐食が損なう沖合バルブ部品のロータリー成形においてニッチな位置を維持しています。したがって、溶融加工への移行がパーフルオロアルコキシアルカン市場の中心にペレットを固定化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:化学処理が需要を固定化、電気絶縁が加速

化学処理は2025年の需要の45.51%を占め、260℃までの濃酸およびハロゲン化溶剤を扱う反応器でのPFAライニングの定着した使用を反映しています。高い切り替えコスト(最大6週間のダウンタイムと10,000リットル容器の再ライニングに30万米ドル)が既存地位を維持し、安定した代替サイクルを生み出しています。化学処理向けパーフルオロアルコキシアルカン市場規模は、アジアおよび米国で特殊化学品生産が地域化するにつれて中一桁台の拡大を維持する見込みです。

電気絶縁は、洋上風力アレイ、5G高密度化、電気自動車ハーネスのアップグレードを背景に、2031年にかけて最速のCAGR 4.89%を記録しています。IEEE規格1829-2024は、高電圧屋外絶縁体においてPFAがポリエチレンより優れることを示すUV劣化プロトコルを成文化しています。288芯の光ファイバーケーブルは薄肉PFAジャケットに依存して風荷重を低減し、EVプラットフォームはコンパクトなパワーエレクトロニクスにおいてポリマーの20kV/mmの誘電強度を活用しています。これらのトレンドが高マージンの増分ボリュームを促進し、パーフルオロアルコキシアルカン市場全体を押し上げています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバル数量の40.02%を占め、台湾、日本、韓国における半導体設備投資の継続を背景に2031年にかけてCAGR 4.67%で推移しています。中国の自給自足プログラムとインドのGujarat Fluorochemicalsによる半導体グレードPFAへの参入が地域生産力を高めています。統合されたサプライチェーンは輸送リスクを低減し、地域の製造業者に大洋横断輸送に対する価格およびリードタイムの優位性を与えています。東南アジアの石油化学拡張が追加の耐腐食ライニング需要を積み重ね、地域全体でパーフルオロアルコキシアルカン市場の存在感を強化しています。

北米はChemoursの唯一の国内ラインとCHIPS法の調達条件から恩恵を受け、アリゾナ、オハイオ、テキサスのファブへの地域調達を固定化しています。しかし、カリフォルニア州のAB 1200調理器具規制と米国環境保護庁のデータ要求は配合を分断し、コンプライアンスコストを引き上げています。カナダとメキシコは化学プラントおよびメキシコ湾深海プロジェクトを通じて中程度の数量を追加しています。規制の複雑さが、堅調な半導体需要にもかかわらずパーフルオロアルコキシアルカン市場の拡大を抑制しています。

欧州の成長は2026年4月のPFHxA禁止とECHAの広範なPFAS提案によって制限されていますが、半導体向けの必須用途適用除外が高純度ニッチ消費を保護しています。TSMCが計画する100億ユーロのドレスデンファブが新たな需要拠点を提供し、ドイツとフランスは化学処理のベースラインを維持しています。英国はブレグジット後に規制が乖離し、サプライチェーンの複雑さを増しています。全体として、この地域のパーフルオロアルコキシアルカン市場は政策の不確実性に相殺されながら低一桁台の成長を辿っています。

南米はPetrobrasのプレソルトプログラムに依存しており、2029年までの6基の新FPSOには10,000ppmのH2Sに耐える大量のPFAアンビリカルが必要です。ブラジルが断続的ながら大規模な需要を牽引し、アルゼンチンとコロンビアはより小規模な化学処理数量を提供しています。中東・アフリカはサウジアラビアの石油化学デボトルネックとアラブ首長国連邦の製油所アップグレードからの安定した需要を示していますが、インフラのギャップが広範な普及を制限しています。これらの地域は総じて、グローバルパーフルオロアルコキシアルカン市場において機会主義的ながら変動の大きいポケットを提供しています。

規制環境

PFAは、より広範なPFAS規制の枠内に位置し、2026年にはEUと米国全体で新たな転換点が訪れました。欧州では、ECHAの各委員会(RACおよびSEAC)が2026年3月にEU全体のPFAS制限案を前進させ、対象を限定した期限付きの適用除外を伴う制限を支持する見解を示しました。これにより、PFAなどのフルオロポリマーは、原則的な除外ではなく、直接的な審査の対象となり続けています。同時に、本レポートの調査範囲は、用途レベルでの区別を反映し続けており、半導体および重要な産業用流体取扱いにおいては不可欠用途としての論拠が中心となる一方で、消費者向け用途に対する監視はより厳しくなっています。

米国では、EPAの措置が、既存のTSCAによる監督や州レベルの製品制限に加えて、コンプライアンス上の不確実性を増大させています。2026年5月、EPAはPFHxS、PFNA、HFPO-DAを含む特定のPFASに関する2024年の飲料水PFAS決定およびそれに関連する基準の一部撤回を提案しました。これは、PFASが依然として優先対象カテゴリーであるにもかかわらず、行政規則制定を通じて規制上の義務が変化し得ることを浮き立たせています。以前のEPAテスト命令(2024年10月)や、既に市場に反映されている州レベル措置のパッチワークと合わせて考えると、これらの動向により、PFA生産者および下流の加工業者にとって、文書化、報告への準備、顧客適格性確認ファイルの整備が引き続き求められる要件となっています。

バリューチェーン分析

PFAのバリューチェーンは集中的かつ適格性審査主導であり、上流のフルオロポリマー樹脂生産者と、高規格部品への下流での加工との間に明確な分断があります。Chemours、Daikin、AGC、Solvay、および新興の中国の生産能力を含む上流の生産者は、TFEをパーフルオロアルキルビニルエーテルコモノマーと重合させてPFA樹脂を製造します。また、半導体グレードのロットについては、微量金属およびイオン汚染を厳格に管理しています。Entegris、Saint-Gobain、Zeus、その他の専門的なフルオロポリマー加工企業を含む中流の加工業者は、樹脂をチューブ、ライナー、バルブ、フィッティング、フィルム、コーティング部品に変換します。その後、半導体、化学処理、エネルギー用途のOEMおよびシステムインテグレーターが、純度、透過性、熱サイクル、長寿命耐食性の要件に対して部品の適格性を審査します。

ボトルネックは、モノマーの供給可能性、高純度グレードの反応器稼働時間の制約、そして急速なサプライヤー切り替えを制限する複数四半期にわたる適格性審査サイクルにわたって存在し、特に3ナノメートル未満の半導体流体取扱いループにおいてその影響が顕著です。トレーサビリティおよびPFAS管理要件は調達プロセスにますます組み込まれつつあり、上流・下流の拠点全体でクローズドループ処理、排出モニタリング、文書化の徹底が進んでいます。市場では地域化の傾向も見られ、アジア拠点の樹脂生産能力および現地加工がファブ向けの物流リスクを低減する一方、北米はChemoursの国内生産に大きく依存し、より短いリードタイムと国内調達要件への適合をもって米国の半導体拠点拡張を支えています。

競合環境

パーフルオロアルコキシアルカン市場は依然として高度に集約されており、上位5社が大きな市場シェアを占めています。DaikinとAGCは日本のファブクラスターへの近接性を活用し、台頭する中国メーカーに対してシェアを守っています。Hubei EverflorやZhejiang Juhuaなどの中国メーカーは低コスト生産能力を追加していますが、認定障壁が先端ノードへの浸透を遅らせています。合併・買収のトレンドは統合を支持しています。技術的な焦点は、スクラップを削減しウェーハファブの受け入れを迅速化するインラインの溶融粘度モニタリングと微量金属分析に移行しています。競争上の戦略は、後方統合、地域多様化、プロセス分析を組み合わせてパーフルオロアルコキシアルカン市場のポジションを守るか獲得するものとなっています。

パーフルオロアルコキシアルカン(PFA)産業リーダー

The Chemours Company

Daikin Industries Ltd.

AGC Inc.

Solvay

Gujarat Fluorochemicals Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最大の白地領域は、高度なファブに向けた半導体適格性審査を通過しつつ、厳格化するPFASガバナンス要件を満たすことができる超高純度PFAサプライチェーンにあります。需要の兆候は、超純度流体取扱いループにおけるPFAの不可欠な役割と結びついており、市場は依然として、ファブ建設が集中する期間において反応器グレード樹脂の長いリードタイムに直面しています。この組み合わせにより、イオンおよび金属除去プロセスを含む検証済み汚染管理を伴う生産能力、そしてウェットエッチングおよび化学供給システムで使用されるチューブ、ライナー、湿潤部品全体で一貫した文書化された純度を提供できる下流加工業者にとっての機会が生まれています。

アジアの新たな生産能力は、地域の半導体・特殊化学品の拡張に向けた現地調達の機会も生み出しています。Yonghe Groupは2025年12月、内モンゴルで特殊フルオロポリマー事業を稼働させ、高純度パイプラインおよび反応器用途向けの産業規模のPFAを供給する計画です。既存プレイヤーも、West VirginiaのChemoursや日本のDaikinなど、本レポートで言及されている拡張を通じて供給を強化しています。需要側では、機会はファブを超えて、純度の完全性が重要な化学処理用ライニングや電気絶縁プログラムにも広がっており、そこでは適格性審査が性能主導であり、マーケティング主導ではないため、消費者向けPFAS規制が強化されても高級グレードが支持され続けています。

最近の業界動向

- 2026年5月:Daikin Europe N.V.は、約3億ユーロの投資を受けたLodz地域の新工場、Daikin Manufacturing Poland Sp. z o.o.を開所しました。この動きはヒートポンプを中心としていますが、主要なフルオロケミカル・フルオロポリマー企業による継続的な大規模産業投資を反映しています。これは、PFAS政策が変化する中で、欧州における事業拠点および顧客との近接性を支えています。

- 2025年2月:Chemoursは、Advanced Performance Materials部門における出荷量の増加が、Teflon PFAの生産能力拡張によって支えられたと報告しました。これは、半導体製造など高規格用途向けの供給の段階的な増加を示すものであり、そのような分野では適格性審査やリードタイムの制約が受注残に迅速に反映される可能性があります。また、純度に敏感なプログラムに対するスループットの余裕も強化されました。

- 2024年7月:Chemoursは、半導体製造に使用されるTeflon PFAの生産拡張許可を取得したと発表しました。この承認により、PFA生産能力を追加する上で重要な上流工程のリスクが軽減されました。また、これは厳格化する純度要件、および先進的なファブにおける超純度流体取扱い部品への需要増加とも整合していました。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、化学耐性および高純度性能が求められる産業用途および特殊用途に販売される、パーフルオロアルコキシアルカン(PFA)樹脂およびその代表的な商業形態の需要と供給を対象としています。

範囲の除外事項:本サイジングは、下流の完成機器の価値を除外し、最終用途に販売されるPFA材料量のみに焦点を当てています。

セグメンテーション概要

- 製品形態別

- 水性分散液

- ペレット/粉末

- 用途別

- 石油・ガス

- 化学処理産業

- 光ファイバー

- 半導体

- 調理器具・製菓器具用コーティング

- 電気絶縁

- その他の用途(自動車、航空宇宙など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- ベトナム

- マレーシア

- インドネシア

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- トルコ

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の背景を設定し、当社の前提が観察可能な指標に基づいていることを確認するために用いられました。米国国際貿易委員会の貿易データ、UN Comtrade貿易統計、Eurostatの産業指標、米国地質調査所の化学品・材料に関する情報、および特許データベースなどの公開資料を参照し、材料イノベーションの兆候とプロセス経路を追跡しました。

それに加えて、企業の開示資料や投資家向け説明資料を活用し、フルオロポリマー事業における生産能力の増強、工場稼働率に関するコメント、製品ミックスの方向性を把握しました。信頼性の高い報道機関や業界団体のウェブサイトも確認し、PFASに関する規制の方向性とタイミングを捉えました。これは、マクロデータのみが示すよりも速く、最終用途間の需要を変化させる可能性があるためです。企業財務および業界ニュース情報については、有料サブスクリプションデータベースも活用し、相互確認および時系列追跡を行いました。ここに記載したソースは例示に過ぎず、データ収集、検証、確認のために他にも多数の公開資料および社内資料が参照されています。

一次インタビューおよび調査

一次調査は、化学処理、半導体、電気絶縁の分野でPFAを指定する樹脂生産者、流通業者、コンパウンダー、および大手最終需要者へのインタビューおよび構造化調査を中心に行われました。APAC、EMEA、アメリカ地域における需要パターンを網羅し、地域の生産能力の動き、適格性審査サイクル、用途代替を確認できるようにした上で、その知見をもとに、デスクリサーチ単独では確認できない換算係数やタイミングに関する前提を調整しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | APAC:40% |

| ミドルティア:58% | 部門・事業リーダー:32% | EMEA:37% |

| 小規模プレイヤー:15% | マネージャー:53% | アメリカ:23% |

市場規模算定と予測

基本モデルは、トップダウン方式で構築されており、生産、貿易、および最終用途プル指標がキロトン単位のPFA需要に変換され、その後、材料が加工・消費される地域を反映した地域別分解が行われます。総計を現実的なものとするために、フォームファクター別のサンプルサプライヤー出荷量レンジや、用途レベルの引き取りに関するチャネル確認といった、選択的なボトムアップ的近似によって結果を検証しています。

モデルへの入力には、報告されているフルオロポリマー生産能力の拡張、高純度流体取扱いにおける適格性審査および代替サイクル、半導体ファブ建設の兆候、化学処理プロジェクトの活動、そしてペレット・パウダーと水性分散体の間のミックスシフトが含まれます。PFAは腐食耐性および純度の要件のために指定されることが多いため、PFAS制限に関する規制のタイミングも、コーティングおよび消費者関連用途での採用を変化させ得る変数として扱われました。

予測にあたっては、多変量回帰チェックに支えられたシナリオ分析を用いており、需要は、回答者が地域レベルで一貫して同意した少数の要因と結び付けられています。ボトムアップの兆候が小規模チャネルにおいて不完全であった場合、そのギャップは、検証コールの中で再検証された保守的な浸透率および使用率の前提によって処理され、最終的な系列を確定する前に見直されました。

データ検証と更新サイクル

最終数値が単一のデータストリームに依存しないよう、出力結果は複数のチェックを通じて検証されました。モデル化された量を、地域の貿易フローの方向性、発表済みの生産能力および増産スケジュール、用途需要の勢いといった独立した指標と比較し、その後、異常値を確認の上で承認を行いました。

生産能力の停止、大きな規制変更、または半導体投資計画の急激な変化といった重大な事象が発生した場合、チームは情報源に再度連絡を取り、主要な換算前提を再検討します。本レポートは毎年更新され、提供前には最終レビューが完了し、クライアントには入手可能な最新データを反映した最新の見解が提供されます。

Mordor Intelligenceのパーフルオロアルコキシアルカン(PFA)市場規模と他の公開推計との比較

PFAの市場規模が発行元によって異なるのは一般的なことです。これは各発行元が単位、何を市場としてカウントするか、そして基準年をどう扱うかについて独自の選択をしているためです。また、物理的な出荷量ではなく価格前提が用いられている場合にも差異が生じます。樹脂価格は、実際の消費量と一致しない要因によって変動することがあるためです。

公開されている数値の一部は、PFAを収益市場として提示しており、価格変動や製品ミックスの選択に影響を受けるより広範な価値層を含んでいる場合があります。Mordor Intelligenceは、PFA市場をキロトン単位で報告し、範囲を形態および用途別の樹脂出荷量に限定しているため、この推計は混合された価格ではなく、測定可能な需要・供給の兆候に結び付いています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の限界 |

|---|---|---|

| Mordor Intelligence | 3.84百万米ドル(2025年) | |

| グローバル調査発行元A | 469.10百万米ドル(2024年) | この推計は米ドルの収益ベースで発表されており、外部からは見えない樹脂価格の前提や通貨のタイミングが組み込まれている可能性があり、また、出荷量重視のモデルとは異なる形で製品形態や最終用途の区分を扱っている場合があります。 |

| 業界調査発行元B | USD 1.44 B (2024) | 報告されている値は大幅に高く、これは、隣接するフルオロポリマーを含めたり、樹脂を超えた下流の付加価値を含めたりするなど、より広い収益範囲が用いられた場合や、生産能力および貿易の兆候との明確な整合性なしに積極的な成長シナリオが適用された場合に一般的に見られる現象です。 |

差異を見ると、最大の要因は使用されている年だけではなく、市場が物理的な樹脂需要として測定されているか、それとも価格および範囲の重層化の影響を受けた収益として測定されているかという点にもあります。入力データを生産能力、貿易フローの方向性、および用途プル指標にまで追跡可能な形で保つことで、市場規模を再現可能な手順で説明し、更新ごとに生じる不要なばらつきを減らすことができます。

レポートで回答される主要な質問

2031年のパーフルオロアルコキシアルカンの予測需要は?

数量は2031年までに4.99キロトンに達する見込みであり、2026年からCAGR 4.49%を反映しています。

パーフルオロアルコキシアルカンの消費をリードする地域はどこですか?

アジア太平洋は2025年のグローバル数量の40.02%を保有し、2031年にかけて最速の地域成長ペースで推移しています。

パーフルオロアルコキシアルカンにおいてペレットが好まれる製品形態である理由は?

ペレットグレードは高速溶融押出を可能にし、半導体ファブで必要とされる±0.05mmのチューブ公差を達成しながら、メートルあたりコストを最大40%削減します。

電気絶縁用途の急速な成長を促進する要因は何ですか?

洋上風力、5G高密度化、EVハーネスのアップグレードがPFAの難燃性と20kV/mm超の誘電強度を必要とし、2031年にかけてCAGR 4.89%を促進しています。

規制はパーフルオロアルコキシアルカンサプライヤーにどのような影響を与えていますか?

米国の州規制、EUのPFHxA規制、米国環境保護庁の試験命令はコンプライアンスコストを引き上げ、認定サイクルを長期化させており、強固な規制チームを持つ大手既存企業への需要集中を促しています。

最終更新日: