ポリオレフィン(PO)市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 257.61 十億米ドル |

| 市場規模 (2031) | 363.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリオレフィン(PO)市場分析

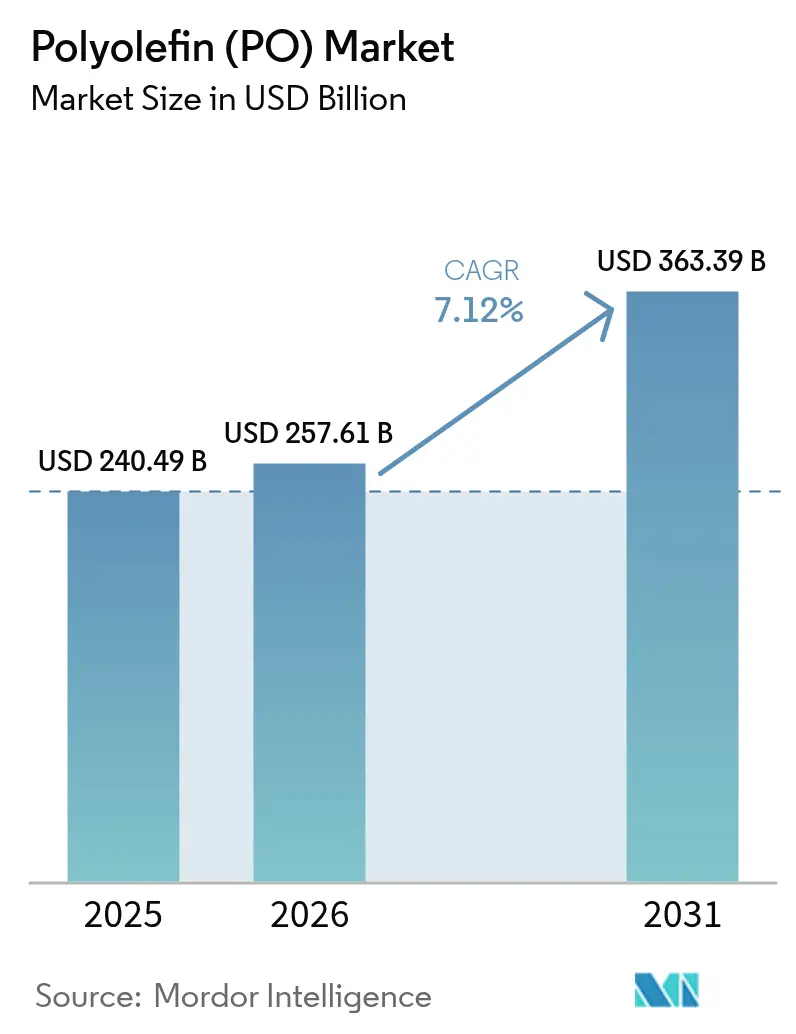

ポリオレフィン市場規模は2025年の2,404.9億米ドルから2026年には2,576.1億米ドルに成長し、2026年~2031年の年平均成長率(CAGR)7.12%で2031年までに3,633.9億米ドルに達すると予測されています。包装からの堅調な需要、自動車軽量化プログラムの拡大、およびスペシャルティグレードのイノベーションが、マージン圧力や規制上の混乱にもかかわらず成長軌道を支えています。アジア太平洋が需要の中核を担い、2024年の世界消費量の過半数を占め、2030年まで最も速い地域別成長を維持しています。材料別では、ポリエチレンが数量面でリードを保つ一方、ポリプロピレンの速い成長は自動車メーカーや家電OEMが指定する高性能コンパウンドに向けたポートフォリオの転換を示しています。メタロセン触媒の商業化、化学リサイクル能力の増大、およびサーキュラーエコノミー(循環経済)義務の高まりが、ポリオレフィン市場全体の競争優先事項をさらに形成しています。

レポートの主要ポイント

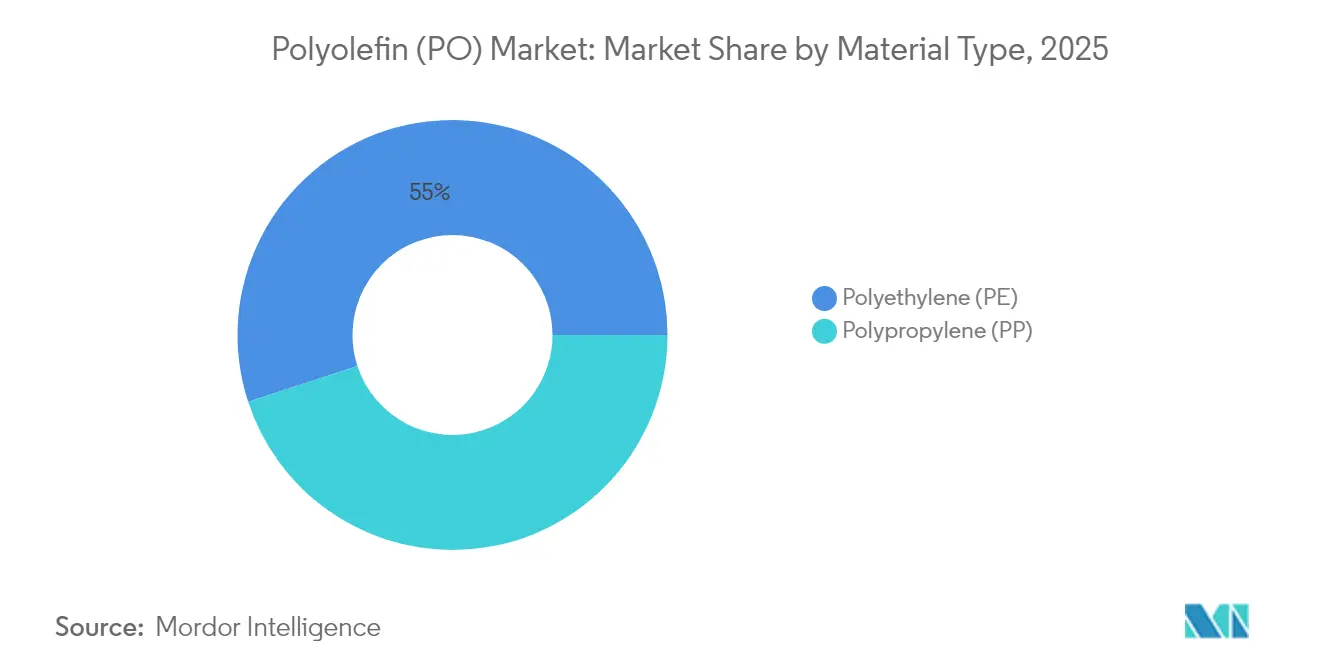

- 材料タイプ別では、ポリエチレンが2025年のポリオレフィン市場シェアの55.02%をリードし、一方ポリプロピレンは2031年まで最速の年平均成長率(CAGR)8.02%を記録すると予測されています。

- 用途別では、フィルム・シートが2025年のポリオレフィン市場規模の36.05%を占め、繊維およびラフィアは2026年~2031年の間に年平均成長率(CAGR)7.86%で拡大すると予測されています。

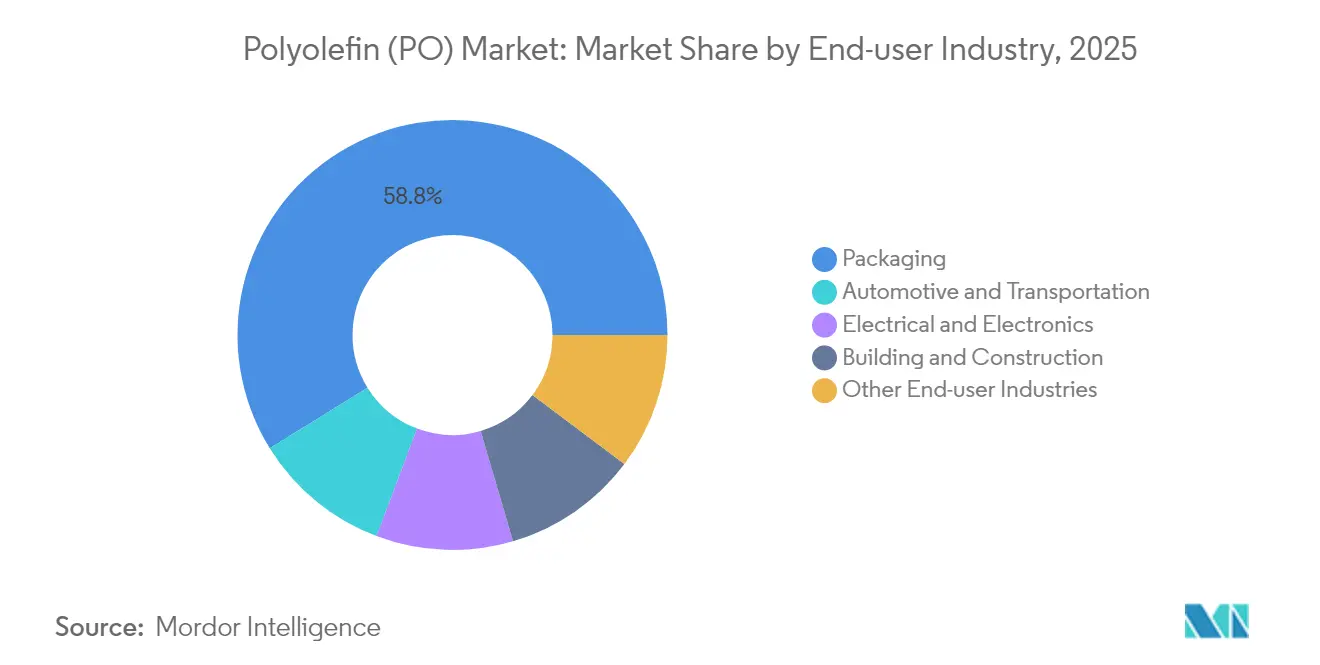

- エンドユーザー別では、包装が2025年のポリオレフィン市場の58.83%を占め、2031年まで年平均成長率(CAGR)7.95%で推移しています。

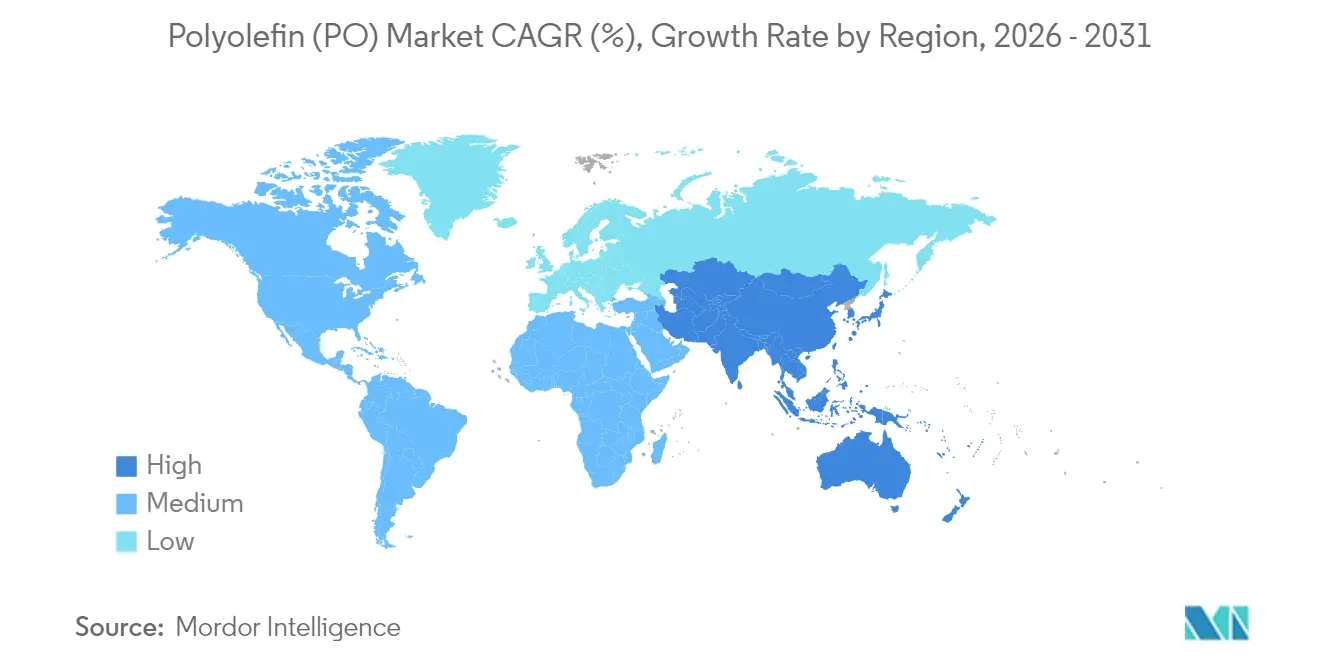

- 地域別では、アジア太平洋が2025年のポリオレフィン市場シェアの51.22%を占め、2031年まで最速の年平均成長率(CAGR)8.21%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリオレフィン(PO)市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硬質包装から軟質包装へのシフト | +1.8% | アジア太平洋および北米をリードとするグローバル | 中期(2〜4年) |

| コスト効率の高いインテリア・消費財への需要 | +1.2% | アジア太平洋中心、中南米・中東アフリカへの波及 | 短期(2年以内) |

| 化学リサイクルグレードを推進するサーキュラーエコノミー(循環経済)義務 | +1.5% | 欧州および北米が先行し、アジア太平洋へ拡大 | 長期(4年以上) |

| ポリプロピレン/ポリオレフィンエラストマーコンパウンドに対するEV(電気自動車)軽量化ニーズの急増 | +1.9% | 中国、米国、ドイツが主要拠点 | 中期(2〜4年) |

| スペシャルティポリエチレン/ポリプロピレングレードを実現するメタロセン触媒ブーム | +1.1% | 米国、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

硬質包装から軟質包装へのシフト

ブランドオーナーは、物流コストを削減しながらバリア性の目標を達成する、より軽量な軟質ソリューションへの移行を進めており、このシフトがポリオレフィン市場全体でフィルム用樹脂の需要拡大につながっています。軟質フォーマットは従来の硬質容器と比べて最大70%少ない材料しか使用せず、輸送時の排出量と倉庫スペースを削減します。2024年のサプライチェーンの混乱により、モノマテリアルポリエチレンパウチがガラスや金属製品よりも効率的に輸送でき、港湾混雑時でも店頭在庫を確保できることが示されました。フィルム加工業者はナノバリアコーティングを直鎖状低密度グレードに積層し、従来は多層ラミネートからのみ得られていた賞味期限を実現しています。2028年までに適用されるEUのリサイクル設計基準はこれらのモノマテリアル構造を優遇し、代替サイクルを加速させるでしょう[1]欧州委員会、「包装および包装廃棄物規制:最終立法テキスト」、Europa.eu。

コスト効率の高いインテリア・消費財への需要

インド、インドネシア、ベトナムの中間所得世帯は、エンジニアリングプラスチックの3分の1のコストで許容できる耐久性を提供するポリプロピレン製家具や家電筐体をますます選好するようになっています。OEMは、ポリマーの幅広い加工ウィンドウのおかげで成形サイクルタイムを短縮し、高い電力料金に苦しむ工場での電力消費量を削減しています。自動車部品メーカーも、ドアパネルのガラス繊維強化ABS部品を耐衝撃性ポリオレフィンブレンドに置き換え、高価なカーボンコンポジットなしに車両質量を削減しています。開発パイプラインにはさらに、UV暴露に耐えるタルク充填ランダムコポリマーグレードが含まれており、屋外消費財への適用を可能にしています。

化学リサイクルグレードを推進するサーキュラーエコノミー(循環経済)義務

欧州の包装・包装廃棄物規制は、2030年までにプラスチック製品に30%の消費者使用後リサイクル原料を含むことを義務付けており、ブランド各社は食品接触規格をクリアするために化学リサイクル原料を確保する必要に迫られています。ドイツで建設が始まるLyondellBasellのMoReTec施設はバージン品質相当の製品を目指しており、同社は20〜30%高い価格が期待できるリサイクルポリエチレンおよびポリプロピレンで収益化を図っています。米国のスーパーマーケットでは、惣菜向けに化学リサイクルポリエチレントレーの試験導入が行われ、ニッチなパイロット事業を超えた拡張性が証明されました。樹脂メーカーは、リサイクル原料のプレミアム価格が熱分解装置や溶剤洗浄ラインに関連する高い減価償却費を相殺すると見込んでいます。

ポリプロピレン/ポリオレフィンエラストマーコンパウンドに対するEV(電気自動車)軽量化ニーズの急増

バッテリー筐体、エンジンルーム内ダクト、フロントエンドモジュールには現在、アルミニウムに対して25%の重量削減を実現するミネラル充填ポリプロピレンコンパウンドが指定されています。中国の新エネルギー車メーカーは2024年に、走行時の水しぶきによる摩耗基準を満たしながら廃車時のリサイクルを簡素化するために、ポリプロピレンベースのロッカーパネルを採用しました。欧州のOEM(相手先ブランド製造業者)はコンパウンダーと協力し、バッテリー冷却プレートにとって重要な−40℃から90℃の範囲で寸法安定性を保つポリオレフィンエラストマーブレンドを開発しました。バッテリーの単位コストが低下するにつれ、メーカーは車体重量の削減に再び注力しており、ポリオレフィン市場を数量成長の最前線に位置づけています。

阻害要因インパクト分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(約~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックおよび炭素税に関するより厳格な規制 | −0.9% | 欧州、米国の一部の州 | 短期(2年以内) |

| メガクラッカーによるグローバルな供給過剰とマージン圧力 | −1.3% | 世界全体、欧州および北米で特に深刻 | 中期(2〜4年) |

| ナフサ/プロパン原料価格の変動 | −0.8% | アジアのナフサ、北米のプロパン市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックおよび炭素税に関するより厳格な規制

EUは2030年から1.5kg未満の軽量農産物用袋を禁止し、ポリエチレンフィルムに対する80万トンの需要を消滅させます。同時に、炭素課税により欧州クラッカーのキャッシュコストはエチレン換算で1トンあたり75米ドル上昇し、課税負担が軽い地域の輸出業者と比較してネットバックを圧縮しています。メーカーは小売店頭を維持するために35%のリサイクル原料を使用したクローズドループ包装へ転換していますが、禁止されたスキューで失われた数量を代替するには時間がかかります。一部のフィルム加工業者はスリットロール仕上げをトルコやエジプトに移転して課税負担を回避しており、ポリオレフィン市場内の貿易フローを変化させています。

メガクラッカーによるグローバルな供給過剰とマージン圧力

アラブ首長国連邦、カタール、中国での設備増設により、2023年から2025年の間にグローバルのエチレン銘板生産能力は1,400万トン増加し、ポリマー需要の伸びを上回りました。欧州の小規模炉の稼働率が65%を下回り、LyondellBasellは5カ国6拠点の見直しを進めています。原料が豊富な生産者は割安エタンおよびプロパンを活用して輸出を促進し、高コストのナフサ系プレーヤーに合理化またはスペシャルティ製品への転換を強いています。アナリストは、2027年までにポリオレフィン市場の均衡を回復するには少なくとも1,000万トンの追加能力が退出する必要があると予測しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ポリエチレンの優位性とポリプロピレンの台頭

ポリエチレンは、包装、建設、農業における確固たる役割により、2025年のポリオレフィン市場シェアの55.02%を占めました。しかし、ポリプロピレンは年平均成長率(CAGR)8.02%を記録すると予測されており、2031年までにポリオレフィン市場規模における同材料のシェアが大幅に拡大することを意味します。直鎖状低密度グレードは薄肉フィルムへの転換業者として成長し、高密度グレードはインドの水インフラブームが求める洗剤ボトルや耐腐食性パイプに用いられています。低密度ポリエチレンはリサイクル設計の圧力に直面していますが、液体カートン向け押出コーティングに一定の地位を保っています。

メタロセン技術の革新により、超薄キャストフィルムおよびポリカーボネートに近い透明性を持つ高剛性ポリプロピレンランダムコポリマーが可能になっています。これらのグレードは延伸および熱成形の自由度を拡大し、ブランドオーナーのポリスチレンおよびPVC(ポリ塩化ビニル)からの移行を後押ししています。自動車メーカーはフロントエンドキャリアに長繊維ガラスポリプロピレンを指定し、化学リサイクル原料供給が拡大するにつれ、コンパウンダーの収益源を従来のバンパーフェイシアを超えて拡大しています。ポリエチレンおよびポリプロピレンメーカーは50%のサーキュラー(循環)原料含有率を持つグレードの認証を目指し、顧客ロイヤルティを強化してポリオレフィン市場におけるシェアを守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:フィルムが数量を牽引し、繊維が加速

フィルム・シートは2025年の売上高の36.05%を占め、ポリオレフィン市場における用途別のトップポジションを確固たるものにしています。高透明スナックパウチ、パン袋、収縮フィルムが成熟地域の消費を主導し、農業用マルチフィルムや温室フィルムがインドとメキシコでの数量を押し上げています。ブロー成形高密度ポリエチレン(HDPE)製ジェリー缶は工業用潤滑油に使用され、押出コーティングされた紙製カップは低密度ポリエチレン(LDPE)の防湿バリアに依存しています。

繊維およびラフィアは2031年まで最速の年平均成長率(CAGR)7.86%を記録しており、穀物物流用織りポリプロピレン袋やEコマース倉庫で活用されるフレキシブルコンテナバッグ(FIBC)が牽引しています。不織布ポリプロピレンは、人口動態が成人用失禁ケア製品の需要を押し上げる中、衛生用途での浸透率が高まっています。射出成形ビン、コンテナ、薄肉容器は、タフネスと流動性を両立しながらレガシープレスでもサイクルタイムを低く抑える耐衝撃コポリマーポリプロピレンを活用しています。エンドユーザーの多様化はポリオレフィン市場を景気循環的ショックから守り、全体的な強靭性を高めています。

エンドユーザー産業別:包装が規模と成長の両面でリード

包装は2025年の収益の58.83%を占め、食品パウチだけでなくヘルスケア用ブリスターパックや封止ライナーにわたって引き続き支配的地位を維持するでしょう。サーキュラーエコノミー(循環経済)政策はその優位性を増幅させます。ポリエチレンまたはポリプロピレンを用いたモノマテリアルソリューションは、アルミ箔ラミネートやポリエチレンテレフタレート(PET)ラミネートボトルよりもリサイクルが容易だからです。ポリオレフィンフォーマットにおける30%リサイクル原料含有を求めるEUの2030年目標は、ポリオレフィン市場における大量受注をさらに強化します。

自動車は一桁台中盤のシェアを維持しながらも、軽量ポリプロピレンコンパウンドを採用するEVプラットフォームの発売により突出した成長を示しています。電気・電子バイヤーは家電筐体向けにハロゲンフリー難燃性ポリプロピレンを採用し、建設業者は飲料水プロジェクト向けにHDPE(高密度ポリエチレン)製コンジットやジオメンブレンを指定しています。これらのセグメントが一体となって収益を多様化し、包装中心の規制ショックから業界を守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のポリオレフィン市場シェアの51.22%を占め、2031年まで年平均成長率(CAGR)8.21%を記録しています。中国の物流包装の近代化、インドのインフラ推進、およびASEAN(東南アジア諸国連合)の消費者ブームがすべて段階的需要を生み出しています。製油所から化学品への一貫生産サイトが低い転換コストを可能にしていますが、中国の2026年のバージンプラスチック消費量上限などのサステナビリティ(持続可能性)措置が将来の設備投資の選択に影響を与えるでしょう。

北米はシェール由来のエタンが豊富でコスト競争力のあるポリエチレンを産出するため、第2位の地位を占めています。Eコマースフルフィルメントと耐久消費財受注の回復により、2024年にはポリエチレンで7%、ポリプロピレンで4%の地域需要増加が見られました。ガルフコーストからの樹脂輸出は国内需要低迷時にメーカーを下支えしていますが、パナマ運河の混雑により貨物が米国東岸港経由に迂回し、輸送時間が長引いています。

欧州はガス市場の混乱を受けて米国の3倍のエネルギーコストと格闘しています。それでも、化学リサイクル技術の早期採用により、欧州は循環ポリマー取引の最前線に位置しています。メーカーは高マージンのスペシャルティグレードや、追跡可能なリサイクル原料を求めるブランドオーナーとのサービス契約へシフトしています。中東は2020年以来15%増加したガス生産量を活かし、アジアとアフリカに競争力のある価格の樹脂を供給しています。一方、南米は輸入依存により現地価格が高止まりしており、ブラジルの新設スチームクラッカーへの投資を促しています。

規制環境

サーキュラーエコノミーおよび製品スチュワードシップ規制は、ポリオレフィン包装および物流損失に関して厳格化が進んでおり、欧州連合が最も具体的な短期的コンプライアンスの基準を提供している。EU包装・包装廃棄物規則(PPWR、規則(EU)2025/40)は2025年2月11日に発効し、2026年8月12日から適用され、フィルム、剛性包装、キャップ・クロージャーに使用されるPEおよびPPに影響を与えるリサイクル性能要件および再生材含有義務を導入している。包装規則に加えて、プラスチックペレットの流出防止に関する規則(EU)2025/2365は、大規模ペレット取扱事業者(年間1,500トン以上)に対する運用管理を追加し、段階的なコンプライアンス期限(大企業は2027年12月17日、中規模企業は2028年12月17日)を設けており、生産者および加工業者に対して封じ込め、モニタリング、および研修プログラムの制度化を促している。

食品接触材料のコンプライアンスも更新が進められており、機微な包装用途における再生材およびマスバランス材料の添加剤選択および適格性確認の経路を形成している。委員会規則(EU)2025/351は、2025年12月16日以降、非適合プラスチック食品接触材料の市場投入を制限し、既存在庫については2026年9月16日までの販売継続を認めており、樹脂およびマスターバッチ供給業者にとっての移行期間を狭めている。2026年には、食品接触要件を改訂・明確化する規則(EU)2026/245および(EU)2026/250、並びに再生プラスチック含有量の算定、検証、報告に関する規則(特定の場合におけるマスバランス会計を含む)を定める委員会実施決定(EU)2026/1425(2026年6月30日)といった追加のEU措置が予定されており、消費者向け包装に供するポリオレフィンサプライチェーンに対する文書化およびチェーン・オブ・カストディの要求が高まっている。

バリューチェーン分析

ポリオレフィンのバリューチェーンは、炭化水素原料(ナフサ、エタン、プロパン)をスチームクラッキングまたは専用プロピレン製造プロセスによりオレフィン(エチレン、プロピレン)に変換することから始まり、次にポリエチレン(HDPE、LDPE、LLDPE)およびポリプロピレンへの重合、その後のコンパウンディング、加工、流通に至る。優位な原料および大規模な下流需要プールを中心に新たな統合設備の建設が続いており、例えばExxonMobilが中国の恵州コンプレックス(160万トン/年のエチレンクラッカーおよび120万トン/年のLLDPEを含む)で操業を開始し、Formosa PlasticsがテキサスのPoint Comfortで年間5億5,000万ポンドのポリプロピレン反応器を稼働させた。BASFも中国の湛江統合拠点において、50万トン/年のポリエチレン工場の機械的完成を達成し、大規模統合拠点が供給の信頼性を支え、製品ラインアップの幅広いカバー範囲を強化することを裏付けている。

下流の加工業者(フィルム・シート、射出成形業者、ブロー成形業者、繊維およびラフィア製造業者)は特殊グレードおよび証明付きの循環型原料をますます求めるようになっており、リサイクルおよび証明の取得が付随的な要素としてではなく、コアチェーンのより深い部分に組み込まれつつある。企業間の連携もこの変化を反映しており、BorealisおよびBorougeはパートナーとともにインドネシアにおける統合型循環廃棄物管理およびポリオレフィンリサイクルエコシステムに取り組み、LyondellBasellはMondelez InternationalおよびAmcorと提携し、CirculenRevive ポリマーをブランド付きフレキシブル包装に供給している。技術面では、機械的処理を超えたリサイクル経路の拡大がバリューチェーンにおける新たな手段として台頭しており、KBRとReVentasはポリエチレンおよびポリプロピレンをリサイクルするためのポリマー溶解技術の拡大に向けて提携し、PureCycleとMitsuiはRM TOHCELLOと提携し、日本におけるBOPPフィルム用途への再生ポリプロピレンの導入を進め、高度リサイクル製品を高量のフレキシブル包装用途に結び付けている。

競合環境

ポリオレフィン市場は分散しています。原料チェーンを垂直統合した石油化学大手であるExxon Mobil Corporation、SABIC、Sinopecは、ナフサ価格変動に脆弱な単独重合業者よりもマージンを守りやすい立場にあります。技術力がリーダーと後発企業をますます分けています。メタロセンライセンス、先進リサイクルプラットフォーム、EV向け・医療包装向けアプリケーション開発センターを持つ企業が価格プレミアムをもたらす仕様枠を獲得しています。分別ラインへの共同投資やテイクバックスキームの運営に意欲的なメーカーは、固定価格式と引き換えにオフテイクコミットメントを確保しています。その結果、関係重視のビジネスモデルが規模の優位性を補完し、ポリオレフィン市場内に多面的な競合マトリクスを形成しています。

ポリオレフィン(PO)産業リーダー

SABIC

China Petrochemical Corporation

LyondellBasell Industries Holdings B.V.

Dow

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な空白領域は、リサイクル設計と検証可能な再生材含有量の会計を組み合わせた、規制に適合したプレミアムポリオレフィン包装である。EU PPWR(規則(EU)2025/40)は2026年8月12日から適用され、委員会実施決定(EU)2026/1425(2026年6月30日)は、定義されたマスバランス方式を含む再生プラスチック含有量の算定および報告規則を定めている。これにより、追跡可能な循環型PEおよびPPへの需要、並びに文書化対応が可能なグレードを提供できる供給業者への需要が高まっている。商業活動は既にブランド付きフレキシブル包装への転換を対象としており、LyondellBasell、Mondelez International、AmcorがMarabouチョコレートバー包装向けのCirculenRevive ポリマーで協力し、PureCycleとMitsuiはRM TOHCELLOと提携して日本のBOPPフィルム用途に再生ポリプロピレンを導入している。

もう一つの機会群は、電力、建設、産業市場向けの高性能かつインフラ関連のポリオレフィンに関するものであり、生産者は容量を拡大し、製品ラインアップを高度化させている。Borougeは10万トン/年の拡張から架橋ポリエチレン(XLPE)の最初のバッチの出荷を発表し、耐久性のあるケーブルおよびエネルギー関連用途の需要に対応している。容量の追加および新規コンプレックスも地域の調達選択肢および貿易フローを再構築しており、Tasneeはサウジ・エチレン・ポリエチレン・カンパニーのクラッカーにおいて5億米ドルの拡張を完了し(オレフィン生産量を18%増加)、中央アジアではAtyrauにおいてSillenoが運営する125万トン/年のポリエチレンプロジェクトへの設備到着など、大規模プロジェクトが進展している。これらの動きは、コンパウンダーおよび加工業者が新たな現地供給を認定し、原料調達のリスクを分散させ、フィルム、自動車軽量化コンパウンド、インフラ用途に必要な特殊グレードを確保するための余地を生み出している。

最近の業界動向

- 2026年7月:PureCycleとMitsuiは、日本における二軸延伸ポリプロピレン(BOPP)フィルム用途への再生ポリプロピレンの導入に向け、RM TOHCELLOとの戦略的提携を発表した。この協力関係は、高度リサイクル供給と高量のフレキシブル包装を結び付け、加工業者が性能要件を維持しながら再生材含有構造を認定することを支援する。

- 2025年6月:LyondellBasellは、中国の楡林市における新規石油化学コンプレックス向けに、4つのポリオレフィン技術のライセンス供与に関する契約をSHCCIG Yulin Chemical Co., Ltd.と締結した。これには2つのポリプロピレン工場および1つの高密度ポリエチレン工場が含まれる。この技術パッケージは、アジアにおいて差別化されたPEおよびPPグレードを大規模に実現するライセンスプロセスルートの競争力を強化する。

- 2024年10月:LyondellBasellは、中国の大連拠点において、年間2万トンの生産能力を持つ2本目のポリプロピレンコンパウンディング生産ラインを稼働させた。現地でのコンパウンディング容量の追加により、OEMの認定サイクルへの対応力が向上し、包装および耐久消費財に用いられる高付加価値PEコンパウンドの成長を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、主にポリエチレンおよびポリプロピレンを対象として、下流加工向けに販売されるポリオレフィン樹脂の価値を、主要な最終用途製造および包装需要の範囲でカバーする。市場規模は米ドルベースで算定し、地域間で一貫した変換および時期の前提を用いている。

対象範囲外:完成プラスチック製品および部品、並びに類似用途において代替品として使用され得る非ポリオレフィン系ポリマーは対象外とする。

セグメンテーション概要

- 材料タイプ別

- ポリエチレン(PE)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- 直鎖状低密度ポリエチレン(LLDPE)

- ポリプロピレン(PP)

- ポリエチレン(PE)

- 用途別

- フィルム・シート

- 射出成形

- ブロー成形

- 押出コーティング

- 繊維およびラフィア

- エンドユーザー産業

- 包装

- 自動車・輸送

- 電気・電子

- 建設

- その他のエンドユーザー産業

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特に地域間で照合可能な樹脂供給、貿易フロー、需要指標について、市場モデルの基盤を構築するために使用される。国家統計局、税関・関税データベース、エネルギー・石油化学関連機関、プラスチックおよび包装指標を公表する業界団体など、公的機関や公開情報源に依拠している。査読付き学術論文および特許データベースも、製品構成や価格動向を変化させる可能性のある技術動向を追跡するために精査される。

これに加えて、企業の年次報告書、投資家向け説明資料、工場レベルの発表を確認し、樹脂の入手可能性に影響を与える容量追加、操業停止、原料制約を把握する。一部の分野では、企業財務・インテリジェンスの有料サブスクリプション、出荷レベルの輸出入記録、特許分析を利用して、相互確認を迅速化し、公開情報が乏しい部分の空白を埋めている。上記に列挙した具体的な出典は例示に過ぎず、データ収集、確認、検証には他の多くの参考資料も使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチによる前提を検証し、広範な指標を実際の売買行動を反映する規模算定インプットへ変換するために使用される。樹脂生産者、コンパウンダー、流通業者、加工業者、大手最終需要者など様々な関係者と対話を行い、その後フォローアップを通じて、APAC、EMEA、およびアメリカ大陸における地域別価格帯、契約対スポットの割合、短期的な需要動向を確認した。

一次調査の実地調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:34% | CXO:17% | APAC:46% |

| 中堅層:46% | 部門/事業部門責任者:27% | EMEA:36% |

| 小規模企業:20% | マネージャー:56% | アメリカ大陸:18% |

市場規模算定と予測

基本的な市場規模算定は、生産、稼働率、貿易データを用いて地域別の利用可能な樹脂プールを再構築するトップダウン方式から始まり、その後最終用途の加工需要と整合させる。これは、包装、建築・建設、自動車用プラスチック、消費財における推定樹脂量に、サンプリングされたトン当たり価格帯を乗じるといった選択的なボトムアップ近似によって検証され、両方の見方が一致しない場合には調整が行われる。

モデルで使用される主要なインプットには、ポリオレフィンの容量追加および操業停止、稼働率、輸出入バランス、原料およびエネルギーコストの方向性(樹脂価格に影響を与える)、包装需要の指標、主要用途におけるポリエチレンとポリプロピレンの代替の強度が含まれる。ボトムアップデータが不完全な場合は、インタビューで検証された保守的な浸透率の前提を用いてギャップを処理し、その後価格および量の帯域に対する感度分析を行う。

予測にあたっては、主にマクロおよび業界の推進要因に関連するシナリオ分析を使用し、急激な変動を避けるために過去の需要指標に指数平滑法を適用して曲線を精緻化する。最終的な成長経路は、新規容量の導入時期、想定される稼働率、フレキシブル包装や剛性容器などの高量最終用途の見通しに関する専門家の見解と照らし合わせて検証される。

データ検証および更新サイクル

出力結果は、供給側の指標、貿易バランス、需要側の指標を横断的に照合することによって検証され、その後、既知の業界動向に一致しない前年比の断絶についても確認される。差異が生じた場合は、単位換算、通貨のタイミング、価格の前提を再確認し、なおギャップが説明できない場合はインタビューの記録に戻るか、出典に再度連絡する。

最終承認の前に、2人目のアナリストがモデルのロジック、インプットの範囲、地域間で前提がどのように適用されたかを確認し、外れ値を検出して修正を促す。報告書は年次で更新され、主要な工場停止、大規模な新規容量の稼働開始、プラスチック需要に影響を与える政策変更などの重要な事象が発生した場合には、中間更新が行われる。提供直前には最終確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceのポリオレフィン市場規模と他の公表推定値との比較

トピック名が同じように見えても、公表資料間でポリオレフィン市場規模が異なることは通常のことである。この差異は通常、ポリオレフィンとして何が計上されているか、どの年が現在値として扱われているか、そして価格が契約主導型、スポット主導型、または混合型としてモデル化されているかによって生じる。

地域別の稼働率、純貿易バランス、樹脂価格帯を追跡することにより、Mordor Intelligenceは2026年の合計値を樹脂需要プールに紐づけており、一部の出典が暗黙的に行っているような完成プラスチック製品の収益を混在させることはない。差異は、ある推定が2024年または2025年を基準年として単一の世界的成長率を適用する場合と、別の推定が地域レベルの供給追加および原料主導の価格変動を用いて価値の軌道を変化させる場合とでも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | 257.61億米ドル(2026年) | |

| グローバルコンサルティングA | 262.71億米ドル(2024年) | より早い基準年とより短い期間を使用しており、樹脂価格の推移が原料および稼働率に紐づく地域別帯域としてではなく、より平滑化された世界的曲線として扱われる場合に、その値は変動する可能性がある。 |

| 業界出版社B | 284.40億米ドル(2025年) | より後の基準年に市場を基づけており、その上昇幅は契約価格対スポット価格の混合方法、および特定のポリオレフィン類似材料がコアのPEおよびPPと共にグループ化されるかどうかに敏感である。 |

これらを総合すると、この差異は主に基準年の選択と、コアの樹脂範囲に含まれるものによって説明され、その後、価格がどのように将来へ引き継がれるかによって説明される。当社のアプローチは、各地域が測定可能な供給および貿易指標に紐づけられているため追跡可能であり、予測を適用する前に、最終値はインタビューに基づく価格および需要の範囲と相互確認されている。

レポートで回答している主要設問

ポリオレフィン市場の現在のグローバル市場価値はいくらで、どのくらいの速さで拡大していますか?

グローバル収益は2026年に2,576.1億米ドルに達し、2031年までに3,633.9億米ドルに成長する見込みであり、年平均成長率(CAGR)7.12%を反映しています。

ポリオレフィン需要の最大シェアを占める地域はどこですか?

アジア太平洋が世界消費量の51.22%を占めており、中国の包装・インフラ需要が牽引しています。

なぜ包装がポリオレフィンの最大消費エンドユースであり続けると予想されますか?

包装はすでに2025年の売上高の58.83%を占めており、軟質モノマテリアルフォーマットがサーキュラーエコノミー(循環経済)義務に沿い、物流コストの削減をもたらすため、引き続き成長しています。

最も速い数量成長を記録している用途セグメントはどれですか?

繊維およびラフィアは2031年まで年平均成長率(CAGR)7.86%で最速の成長を示しており、織り袋、不織布衛生製品、バルクバッグ物流が支えています。

電気自動車(EV)はポリオレフィン需要にどのような影響を与えていますか?

自動車メーカーはバッテリー筐体や車体パネルに高度なポリプロピレンおよびポリオレフィンエラストマーコンパウンドを指定し、金属代替品に対して最大25%の重量削減を実現しています。

最終更新日: