ポリクロロトリフルオロエチレン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

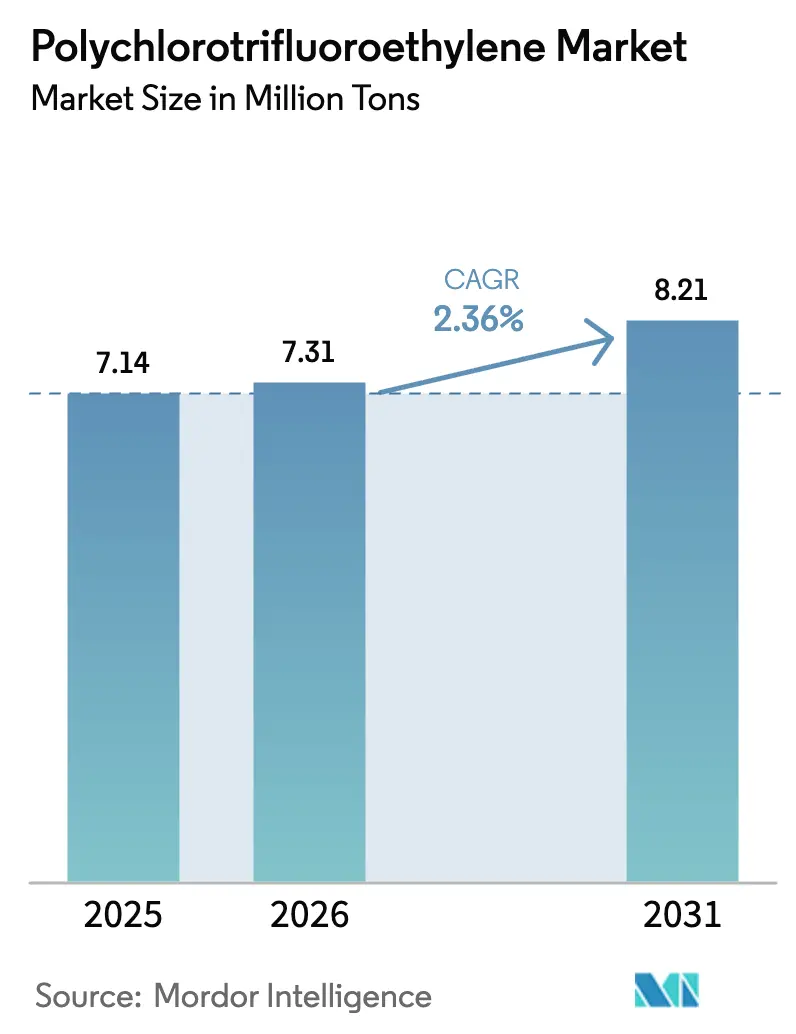

| 市場取引高 (2026) | 7.31 百万トン |

| 市場取引高 (2031) | 8.21 百万トン |

| 成長率 (2026 - 2031) | 2.36% CAGR |

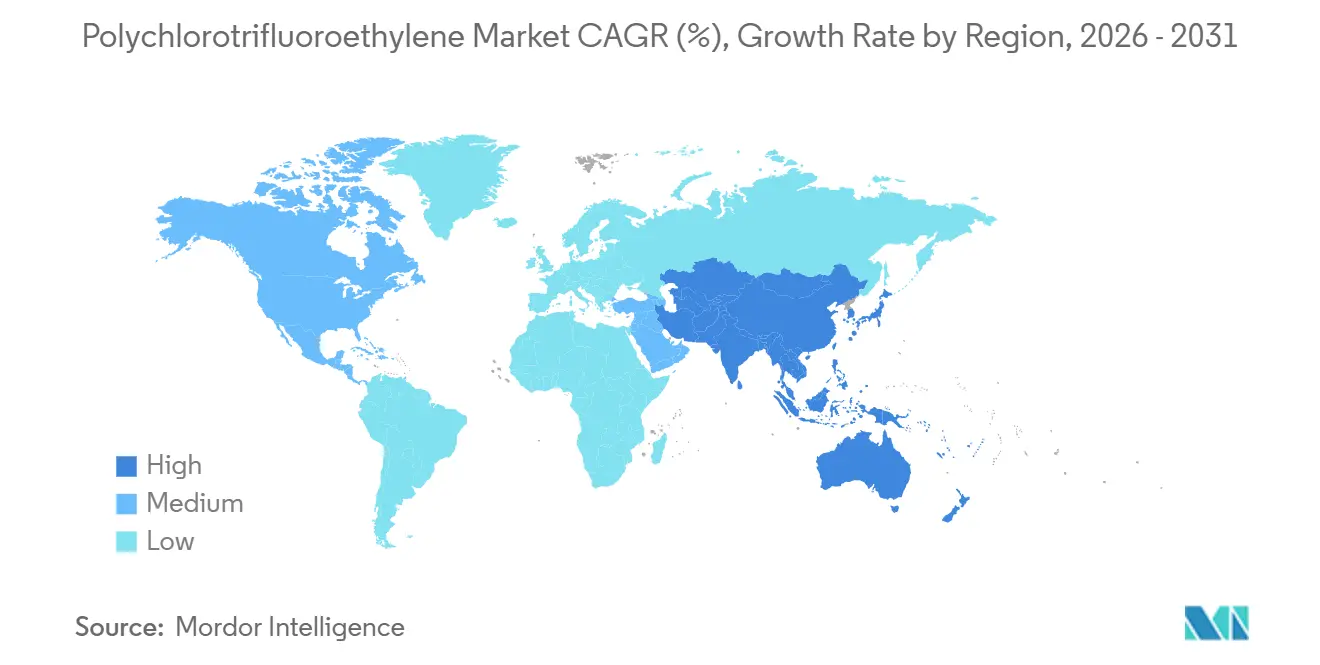

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

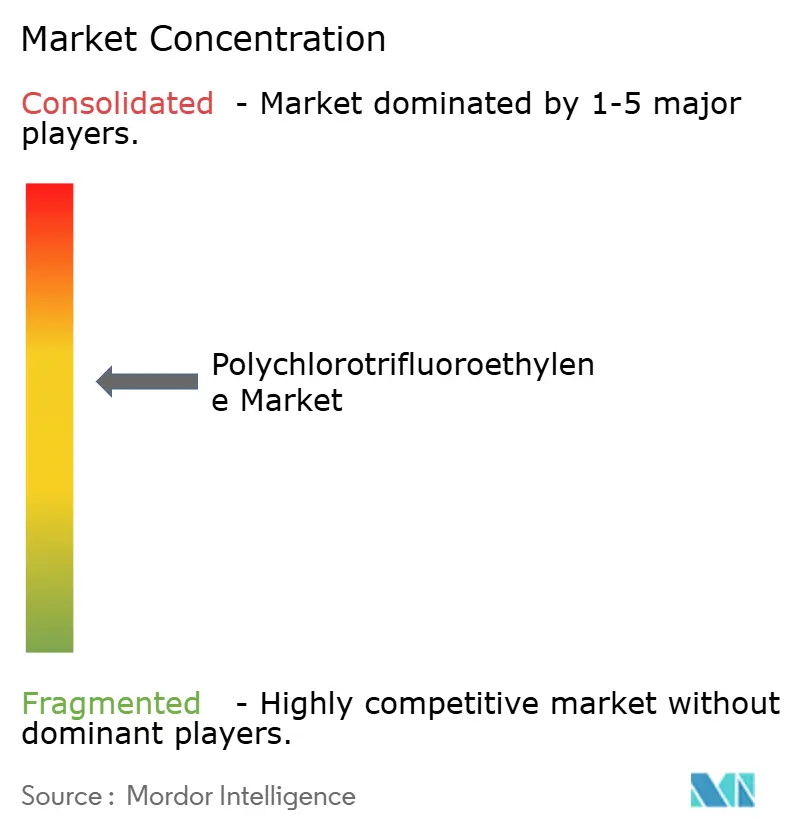

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリクロロトリフルオロエチレン市場分析

ポリクロロトリフルオロエチレン市場規模は2025年に714万トンと評価され、2026年の731万トンから2031年には821万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.36%です。半導体、製薬、航空宇宙のサプライチェーンからの強い需要が、フルオロポリマーに対する規制圧力を相殺し、安定した数量成長を維持しています。成長の軸は、超高純度チューブを必要とするアジア太平洋の半導体工場、極低温シールの信頼性を義務付ける北米のロケットプログラム、および高バリアラミネートへの移行を進める欧州のブリスターパック加工業者を中心に展開しています。統合型メーカーは、コンプライアンスを維持しながら利益率を守るため、PFAS捕集技術および界面活性剤フリー重合技術に投資しています。新たな水素インフラ、ヘリウム回収プロジェクト、フレキシブルエレクトロニクスが漸進的な機会を創出し、PTFEおよびPVDFとの競合にもかかわらず、ポリクロロトリフルオロエチレン市場を上昇軌道に維持しています。

主要レポートのポイント

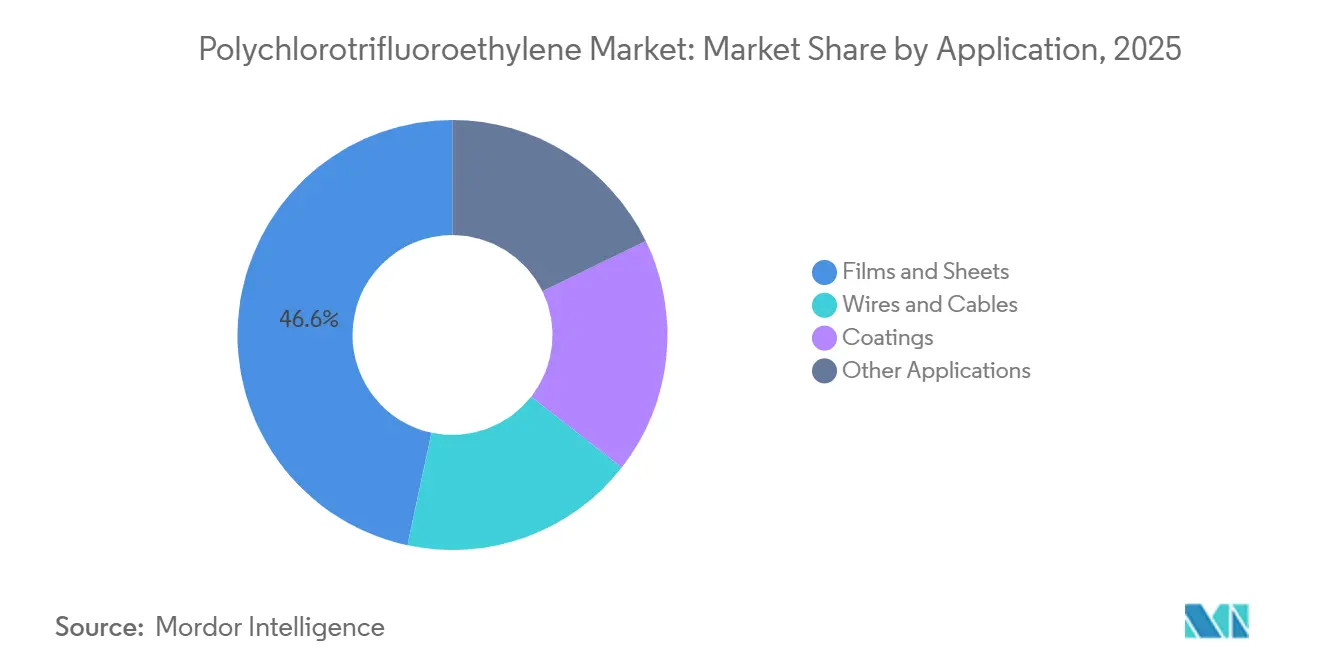

- 用途別では、フィルムおよびシートが2025年のポリクロロトリフルオロエチレン市場シェアの46.64%を占め、2031年にかけてCAGR 2.60%で拡大する見込みです。

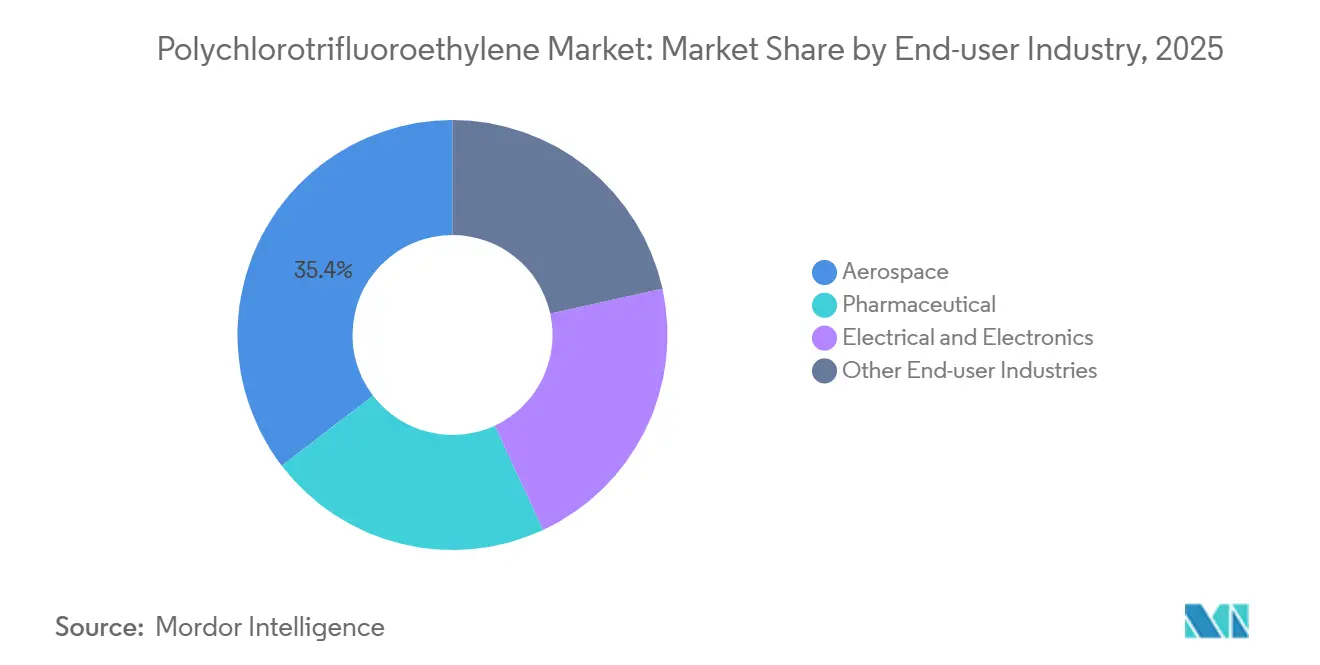

- エンドユーザー産業別では、航空宇宙が2025年のポリクロロトリフルオロエチレン市場規模の35.40%を占め、電気・電子が2031年にかけて最も高い予測CAGR 2.77%を記録しました。

- 地域別では、アジア太平洋が2025年の数量の44.00%を占め、半導体および製薬の生産能力増強に牽引され、2031年にかけてCAGR 2.82%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポリクロロトリフルオロエチレン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬ブリスターパック需要の急増 | +0.6% | 北米およびEUに集中したグローバル | 中期(2~4年) |

| 航空宇宙極低温シールの成長 | +0.5% | 北米、欧州、アジア太平洋(中国、インド) | 長期(4年以上) |

| 電子機器低誘電率絶縁材の普及 | +0.7% | アジア太平洋中核(中国、韓国、台湾) | 短期(2年以内) |

| 水素燃料電池シールの採用 | +0.3% | 欧州、北米、日本 | 長期(4年以上) |

| ヘリウムバリア膜の需要 | +0.2% | 中東およびアジアでの早期採用を含むグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製薬ブリスターパック需要の急増

コールドフォームブリスターラインは、アルミニウム単体ラミネートからポリクロロトリフルオロエチレン(PCTFE)・アルミニウム構造への切り替えが進んでいます。これはPCTFEが0.05 g/m²/日未満の水蒸気透過率を実現し、常温輸送中のバイオ医薬品および高効力ジェネリック医薬品を保護するためです。AclarおよびPERLALUXフィルムがプレミアムグレードを独占する一方、中国の加工業者はコスト重視のセグメントでシェアを獲得するためジェネリックパックで低価格競争を展開しています。米国食品医薬品局(FDA)および欧州医薬品庁によるバイオシミラーおよび遺伝子治療向けPCTFEの規制承認により、製薬グレードのトレーサビリティを提供できる加工業者に対して高付加価値の受注が開かれています。高速熱成形装置への投資がPVCとの歴史的な生産性格差を縮小しているため、加工業者はバリア性能とライン速度をトレードオフする必要がなくなっています。その結果、世界的な処方箋数量の増加とコールドチェーンストレスの緩和により、ポリクロロトリフルオロエチレン市場への持続的な需要が生まれています。

航空宇宙極低温シールの成長

ロケットエンジン、推進剤移送システム、および水素燃料補給ハードウェアには、–253°Cで弾性を維持するシールが必要です。PCTFEはPTFEが脆化する温度でも延性を保つため、ロケットグレードのバルブ、Oリング、フランジガスケットは、NASAアルテミスおよびアリアン6プラットフォームを通じてPCTFEがデフォルトとなっています。商業打ち上げプロバイダーも同様の仕様を採用し、既存メーカーを保護する厳格な認定障壁とともに複数年にわたるトン数を確保しています。宇宙飛行および グリーン水素航空が拡大するにつれ、地上支援設備の受注が高純度機械加工形状への継続的な需要を追加しています。したがって、航空宇宙はマクロサイクルが変化しても、ポリクロロトリフルオロエチレン市場内で安定したコアを維持しています。

電子機器低誘電率絶縁材の普及

5nm以下のロジックノードには、誘電率2.5未満の誘電体が必要です。PCTFEの誘電率は2.3~2.6であり、この目標を満たしながら積極的なエッチャントにも耐性を示すため、半導体工場はPCTFEチューブ、ポンプ、フレキシブル回路層を採用しています。2024年のアジア太平洋における310億米ドルの電子機器グリーンフィールド外国直接投資が、フルオロポリマー湿潤部品を指定する装置設置を支えています。450mmウェーハプロジェクトが成熟するにつれ、各ウェットベンチクラスターが工場あたりのPCTFE需要を増加させ、上昇する数量モメンタムを強化しています。ポリクロロトリフルオロエチレン市場はこのように、より広範な産業活動ではなく半導体設備投資サイクルと連動しており、他のセクターが軟化した際にも収益を守るダイナミクスを持っています。

水素燃料電池シールの採用

燃料電池スタックは、酸性膜と100°C近くの高湿度温度という、一般的なエラストマーを劣化させる環境にさらされます。PCTFEガスケットは酸、酸素ラジカル、水素透過に耐性を示し、スタック寿命を5,000時間以上に延長し、商業的な耐久性基準を満たします[1]Chemours、「先進性能材料製品ポートフォリオ」、chemours.com。欧州の電解槽プロジェクトおよび日本の燃料補給ステーションは、ISO 19880認定のフルオロポリマー部品を指定し、PCTFEを今後のインフラに組み込んでいます。現在は電気自動車が燃料電池の普及を上回っているものの、定置型電力および重輸送セグメントが2031年までポリクロロトリフルオロエチレン市場に漸進的な数量を供給する信頼性の高いベースラインを形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替フルオロポリマー(PTFE、PVDF) | -0.4% | グローバル | 短期(2年以内) |

| 高い加工複雑性とコスト | -0.3% | グローバル、新興市場で顕著 | 中期(2~4年) |

| PFASに関する規制上の不確実性 | -0.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替フルオロポリマー(PTFE、PVDF)

PTFEおよびPVDFは、より低い樹脂コストとシンプルな加工でPCTFEに匹敵する耐薬品性を提供するため、バリアや極低温の極限性能がミッションクリティカルでない場合、加工業者はアセンブリのスペックを下げることが多いです。PVDFの溶接性とケンタッキー州の新規生産能力からの供給可能性が、コモディティPCTFE部品への価格圧力を高めています。コンパウンダーが耐摩耗性を向上させた充填PTFEグレードを調整するにつれ、競合範囲が広がり、PCTFEサプライヤーは超高純度とカスタム配合による差別化を余儀なくされています。このコストパフォーマンスの圧迫は、高バリアまたは極低温要件が優先されるまで、ポリクロロトリフルオロエチレン市場の上昇余地を抑制しています。

PFASに関する規制上の不確実性

米国環境保護庁は2024年にPFOAおよびPFOSをCERCLA(総合環境対応補償責任法)の下で有害物質に分類し、欧州化学品庁は特殊フルオロポリマーにも認可を要求する可能性のある広範なPFAS規制提案を推進しています[2]米国環境保護庁、「PFOAおよびPFOSのCERCLA有害物質への指定」、epa.gov。公的な議論では、従来の界面活性剤とPCTFEのようなポリマーを区別することはほとんどなく、ブランドオーナーは一括的な段階的廃止の方針を適用し、購買決定を遅らせています。メーカーは捕集・破壊技術に投資していますが、コンプライアンスコストは継続しており、不確実性が金属やエンジニアリングプラスチックへの下流代替を妨げています。したがって、規制上の抵抗は長期的にポリクロロトリフルオロエチレン市場の勢いを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:フィルムが数量を牽引、コーティングは後塵を拝す

フィルムおよびシートは2025年の数量の46.64%を占め、ポリクロロトリフルオロエチレン市場シェアの最大セグメントを代表し、2031年にかけてCAGR 2.60%を記録する見込みです。この優位性は、コールドフォームブリスター需要と、保管中の敏感なガスを保護するヘリウムバリア膜に起因しています。製薬加工業者はPCTFEを好みます。これはPVC-PVdCラミネートと比較して水分侵入を半減させるためであり、ガス処理業者は低濃度流体に対して3,700以上のヘリウム選択性を評価しています。

電線・ケーブルは、低損失RF性能を必要とする5Gの展開および電気自動車充電システムに牽引され、相当なシェアを保持しています。PCTFEの誘電率は約2.4であり、200°Cまでの熱安定性により高周波ケーブルの薄肉ジャケットを可能にしていますが、誘電マージンが許す場合はPVDF価格が代替を促進しています。コーティングは、溶剤適合性の制限と接着の課題により依然としてニッチですが、透過制御がコスト懸念を上回る場合、特殊反応器やバルブ本体は依然としてPCTFEライニングを指定しています。溶融押出制御の進歩は、フレキシブル回路向けに25ミクロン以下のフィルムゲージを実現することを目指しており、加工業者がピンホールなしに均一性を達成できれば、追加シェアを確保できる可能性があります。

フィルムは規制上の受け入れと増加するバイオ医薬品パイプラインから恩恵を受け、マクロ下降局面でも数量の回復力を生み出しています。電線・ケーブルの成長はデータセンターの拡大と自動車の電動化に連動していますが、その軌跡はよりサイクリカルでインフラ予算に敏感です。コーティングは、より容易なスプレーまたはディッププロセスを提供するPVDFおよびFEPコーティングからの持続的な代替リスクに直面しています。加工業者が連続鋳造およびブローフィルム技術のアップグレードを活用するにつれ、スループットの向上が単位コストを安定させ、適度な樹脂インフレにもかかわらずセグメントの収益性を支えています。これらのトレンドが累積的に用途レベルの多様性を強化し、ポリクロロトリフルオロエチレン市場を単一セクターのショックから守っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:航空宇宙がリード、電子機器が加速

航空宇宙は2025年の数量の35.40%を占め、打ち上げ機および衛星推進システムの極低温供給システムにPCTFEを組み込む数十年にわたる設計決定の定着を裏付けています。長い認定サイクルと飛行認証がサプライチェーンの安定性を維持し、樹脂原料コストが上昇しても利益率を支えています。水素航空プロジェクトからの新興需要は、グローバルポリクロロトリフルオロエチレン市場におけるセグメントウェイトの維持を助ける漸進的なトン数を約束しています。

電気・電子は2031年にかけてCAGR 2.77%を記録し、エンドユーザーグループの中で最も速い成長を示します。これは5nm以下のウェーハ工場における超高純度チューブ、ポンプ部品、誘電体に牽引されています。アジア太平洋のローカライゼーション努力と輸出規制への対応が、SEMIグレードの清浄度とトレーサビリティを提供できる地域フルオロポリマーサプライヤーへの地域的な需要を強化しています。製薬および自動車燃料電池スタックは安定しているものの小規模な貢献を提供しており、成長はジェネリック医薬品のコスト圧力と水素自動車普及のペースによって制限されています。総じて、エンドユーザーの多様化が市場の回復力を強化し、単一セクターのボラティリティへのエクスポージャーを軽減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋はポリクロロトリフルオロエチレン市場を支配しており、2025年の数量の44.00%を占め、2031年にかけてCAGR 2.82%の見通しです。中国は半導体装置のローカライゼーションと国内ブリスターパックラインにおけるPCTFE採用の増加により需要を牽引しています。3MがPFAS製造から撤退するにつれ地域メーカーがシェアを獲得していますが、品質管理要件により西側の既存メーカーは主要工場に組み込まれたままです。ASEANの電子機器パークは記録的な外国直接投資を受け、クリーンルームチューブおよび薬液供給の受注を強化しており、インドはFDA基準を満たす輸出志向のジェネリック医薬品向けに高バリアフィルムを採用しています。

北米と欧州はより緩やかな成長軌道に直面しています。米国のCERCLA長鎖PFAS指定は修復責任を高め、操業費用を引き上げる捕集技術の設置を工場に強いています。欧州の規制当局はPCTFEの化学プロファイルが従来の界面活性剤と異なるにもかかわらず、加工業者に計画上の不確実性をもたらす広範なPFAS規制を追求しています。NASAアルテミスやアリアン6などの航空宇宙プログラムは予測可能な受注をもたらしますが、アジアの半導体工場のような爆発的な成長モメンタムには欠けています。ケンタッキー州でのArkemaのPVDF拡張がバッテリーおよびウェーハウェットベンチ向けを標的にしていることから競争上の緊張が生じています。

南米、中東、アフリカではポリクロロトリフルオロエチレンへの需要が高まっています。ブラジルは腫瘍学およびバイオ医薬品治療向けのブリスターパック生産能力を拡大していますが、アルミニウム-PVCラミネートが大衆市場の処方箋を依然として支配しています。カタールおよびアラブ首長国連邦は、新規ガスプロジェクトにおけるヘリウム濃縮向けPCTFE膜を探索しており、高バリア要件を伴う特殊需要を追加しています。南アフリカの化学プラントは腐食性酸向けにPCTFEライニングを指定していますが、通貨の変動性と限られた加工インフラにより依然としてニッチな購買者にとどまっています。したがって、地域の採用はグローバル平均を下回りますが、グローバルサプライチェーンバランスを支える多様化された需要の底を提供しています。

競合状況

ポリクロロトリフルオロエチレン(PCTFE)市場のトップ企業

グローバルポリクロロトリフルオロエチレン市場は適度に集約されており、主要プレーヤーがイノベーションと業務効率を牽引しています。企業は航空宇宙、電子機器、製薬包装における重要な用途向けの特殊グレード開発のため、研究開発に多大な投資を行っています。業務上の機動性を高めるため、企業は製造フットプリントを最適化し、原材料への安定したアクセスを確保するための戦略的サプライチェーンパートナーシップを構築しています。市場リーダーはアジアの新興市場での流通ネットワークを拡大しながら、技術サービスセンターの設立を通じて確立された地域でのプレゼンスを強化しています。必須原材料の管理を獲得するための垂直統合イニシアチブが追求されており、エンドユーザーの要件を満たすために調整された用途別製品ポートフォリオの開発も進んでいます。さらに、業界は進化する規制基準への準拠と変化する顧客の好みへの対応のため、持続可能な製造プロセスと環境に配慮した製品バリアントの導入に注力しています。

ポリクロロトリフルオロエチレン産業リーダー

Honeywell International Inc.

Daikin Industries Ltd

Arkema

Solvay

HaloPolymer OJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:AGC Chemicalsが界面活性剤フリーのフルオロポリマー製造プロセスを発表し、2030年までの商業規模化を目指しています。

- 2024年4月:Zhejiang Juhuaが、PCTFEガス分離膜に適用可能な調整透過性フッ素化ポリマーに関する中国特許CN 116731233 Aを出願しました。

グローバルポリクロロトリフルオロエチレン市場レポートの範囲

ポリクロロトリフルオロエチレン(PCTFE)は、優れた寸法安定性、剛性、強度を持つフルオロポリマーの一種です。この材料は優れた難燃性、放射線耐性、耐薬品性を有しています。

ポリクロロトリフルオロエチレン(PCTFE)市場は、用途、エンドユーザー産業、および地域別にセグメント化されています。用途別では、市場はフィルムおよびシート、電線・ケーブル、コーティング、その他の用途にセグメント化されています。エンドユーザー産業別では、市場は製薬、航空宇宙、電気・電子、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域にわたる18カ国のポリクロロトリフルオロエチレン市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| フィルムおよびシート |

| 電線・ケーブル |

| コーティング |

| その他の用途 |

| 製薬 |

| 航空宇宙 |

| 電気・電子 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| トルコ | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | フィルムおよびシート | |

| 電線・ケーブル | ||

| コーティング | ||

| その他の用途 | ||

| エンドユーザー産業別 | 製薬 | |

| 航空宇宙 | ||

| 電気・電子 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリクロロトリフルオロエチレン市場の2031年の予測数量はどのくらいですか?

市場はCAGR 2.36%で2031年までに821万トンに達すると予測されています。

ポリクロロトリフルオロエチレンの現在の需要をリードしている用途セグメントはどれですか?

フィルムおよびシートが2025年に46.64%のシェアでリードしており、製薬ブリスター包装に牽引されています。

ポリクロロトリフルオロエチレン需要の最も速い成長を示している地域はどこですか?

アジア太平洋が半導体および製薬投資に支えられ、2031年にかけてCAGR 2.82%で最も速く成長しています。

PCTFEが極低温航空宇宙シールに好まれる理由は何ですか?

PCTFEは–253°Cで延性と気密性を維持しますが、PTFEは極低温環境で脆化します。

規制当局はポリクロロトリフルオロエチレンのサプライチェーンにどのような影響を与えていますか?

米国のCERCLA指定とEUのPFAS提案はコンプライアンスコストを引き上げ、メーカーにフッ素化排出物の捕集または破壊技術の採用を促しています。

ポリクロロトリフルオロエチレン需要に最大の脅威をもたらす代替材料はどれですか?

低コストのPTFEおよびPVDFが耐薬品性と容易な加工性で競合しており、特にコモディティチューブおよびコーティングにおいて顕著です。

最終更新日: