ポリフッ化ビニリデン(PVDF)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

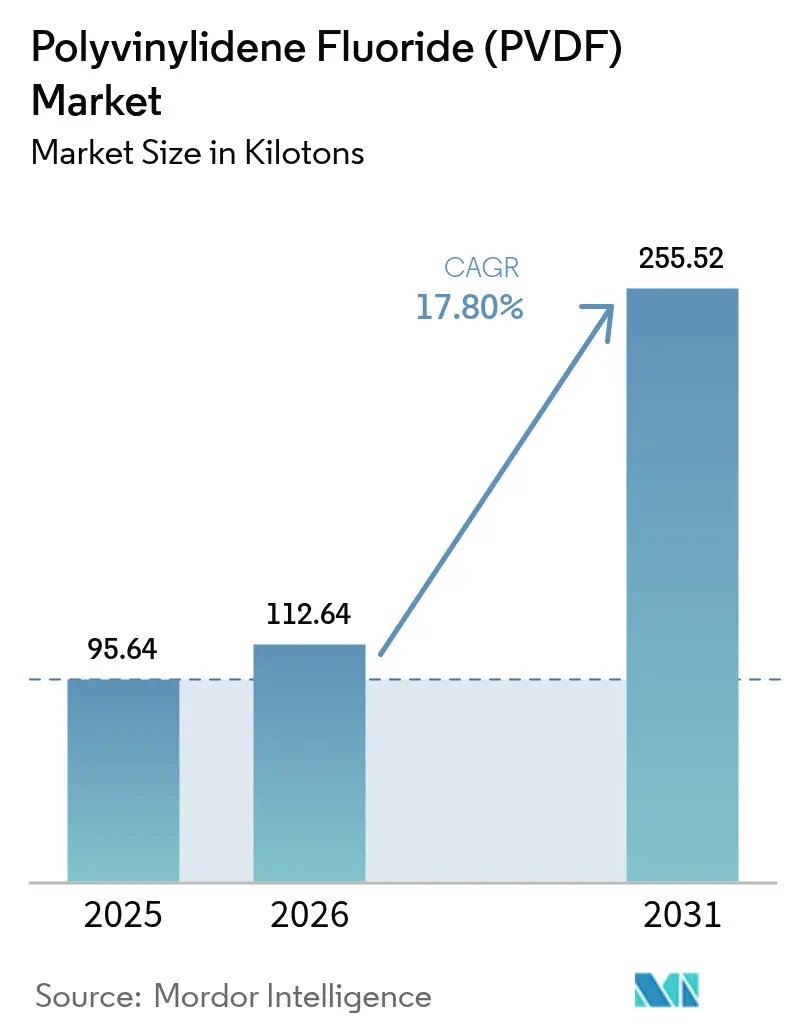

| 市場取引高 (2026) | 112.64 キロトン |

| 市場取引高 (2031) | 255.52 キロトン |

| 成長率 (2026 - 2031) | 17.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリフッ化ビニリデン(PVDF)市場分析

ポリフッ化ビニリデン市場規模は、2025年に95.64キロトン、2026年に112.64キロトンと予測され、2031年までに255.52キロトンに達する見込みで、2026年から2031年にかけてCAGR 17.80%で成長します。電気自動車用電池に対する政府のインセンティブ、半導体の国産化プログラム、グリーン水素インフラが連動し、主要地域全体でベースライン消費量を押し上げています。フッ素化学品の一貫生産メーカーは、原料リスクを緩和するために自社のフッ化ビニリデン(VDF)生産能力を拡大する一方、非一貫生産のコンバーターは原材料コストを安定させる長期供給契約を求めています。規制の乖離——北米および欧州でのPFAS規制強化対アジア太平洋での生産能力優先政策——は、大陸間で数量を切り替えられるサプライヤーに有利な柔軟な価格帯を生み出しています。水系バインダーや代替フッ素ポリマーとの競争激化は現実のものですが、高電圧・高温域における現在の技術的限界により、プレミアム電池化学品および半導体クリーンルーム配管におけるPVDFの優位性は維持されています。

主要レポートのポイント

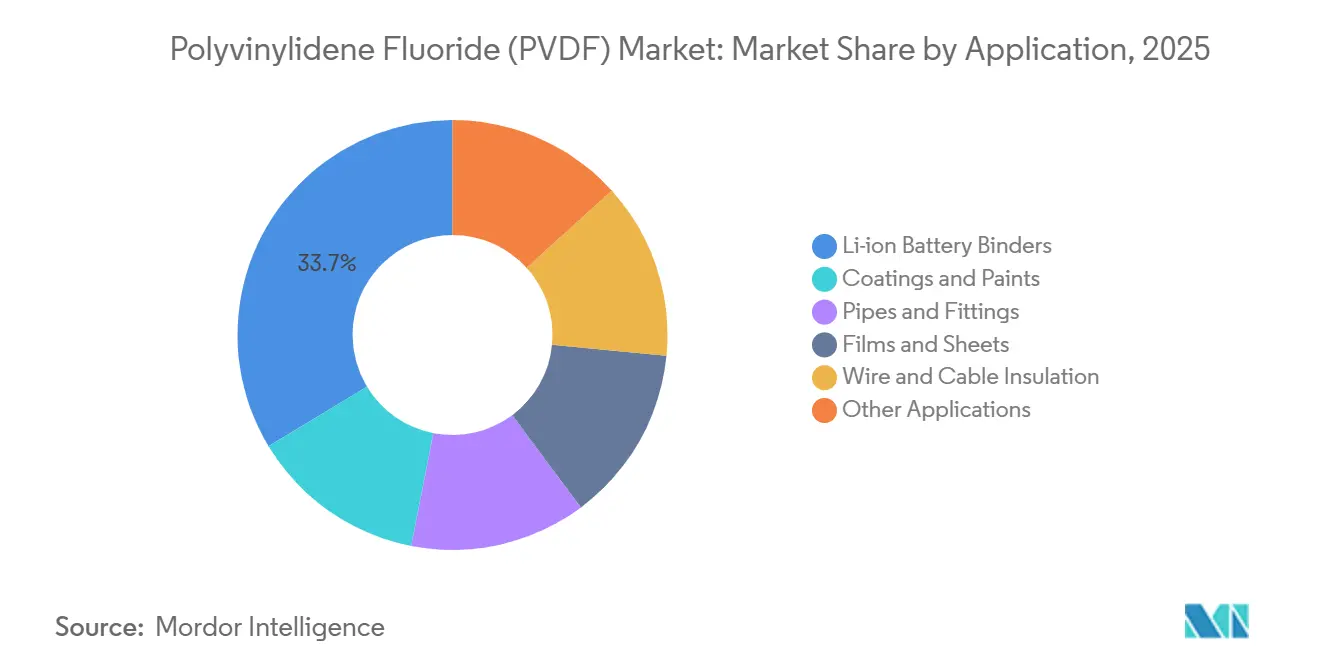

- 用途別では、リチウムイオン電池バインダーが2025年に33.65%のシェアを占め、同セグメントは2031年にかけてCAGR 29.18%で拡大する見込みです。

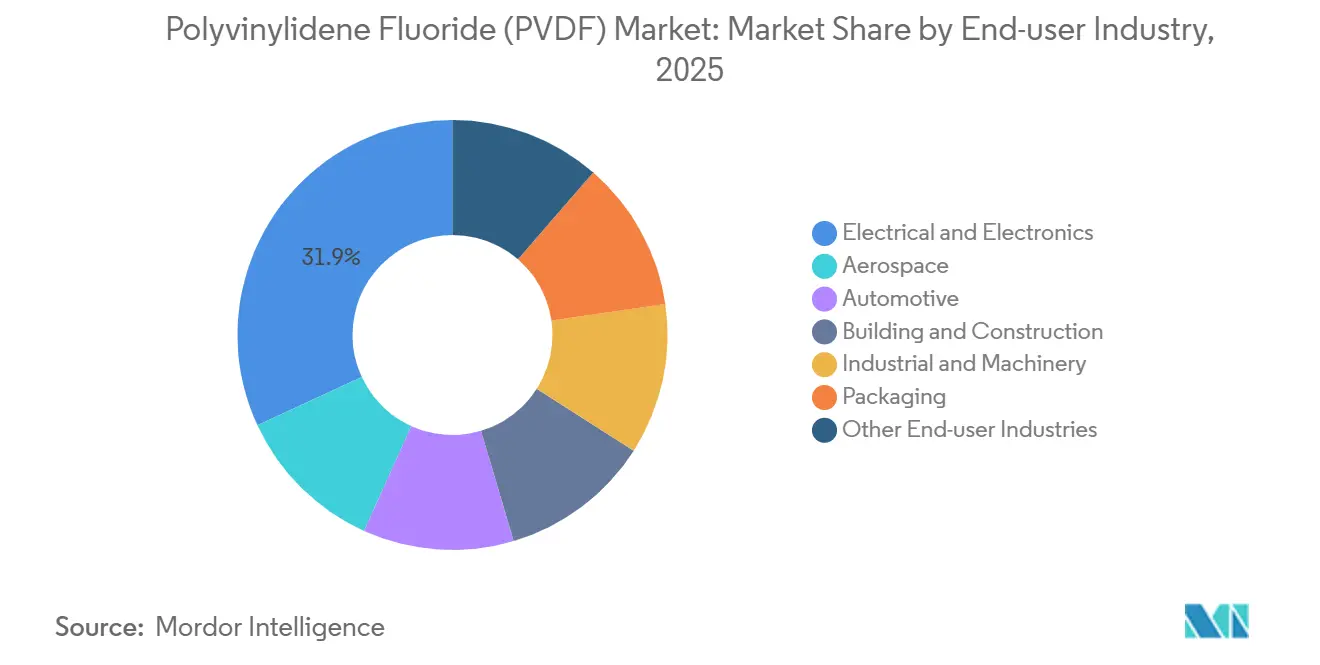

- 最終用途産業別では、電気・電子が2025年に31.90%のシェアでトップとなり、自動車は2031年にかけてCAGR 26.12%で成長する見込みです。

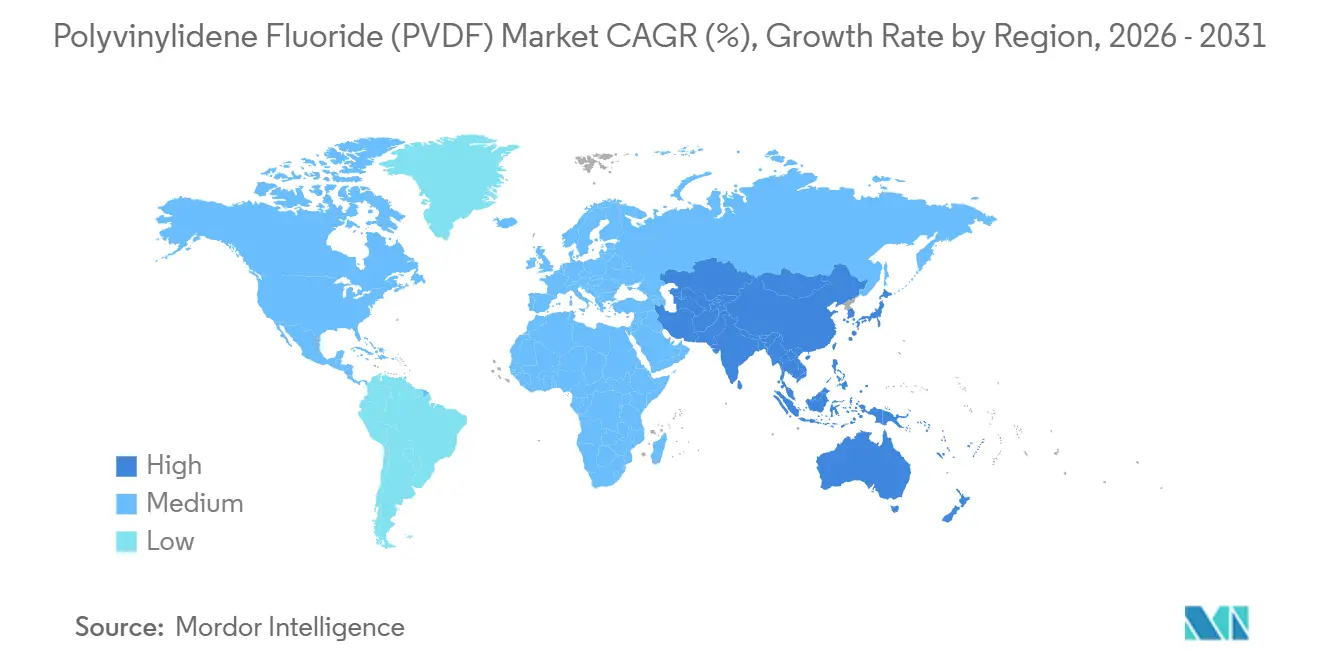

- 地域別では、アジア太平洋が2025年に56.15%のシェアを占め、2031年にかけてCAGR 20.25%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリフッ化ビニリデン(PVDF)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車用電池生産の急増 | +8.2% | アジア太平洋中核(中国、韓国、日本)、北米およびEUへの波及 | 中期(2〜4年) |

| 耐薬品性建築用コーティングの需要 | +2.1% | 中東・東南アジア産業回廊に集中するグローバル市場 | 長期(4年以上) |

| 半導体クリーンルーム生産能力の拡大 | +3.5% | アジア太平洋(台湾、韓国、日本)、北米(アリゾナ州、オハイオ州)、EU(ドイツ) | 中期(2〜4年) |

| アジアにおける水処理膜の改修 | +1.8% | アジア太平洋(中国、インド、東南アジア)、中東、GCC諸国 | 長期(4年以上) |

| グリーン水素向けPVDFライニング電解槽の急速な普及 | +2.4% | EU、北米、アジア太平洋(オーストラリア、日本、韓国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車用電池生産の急増

世界のリチウムイオンセル生産能力は2030年までに大幅に拡大する見込みであり、現在の充填率でPVDFバインダーが必要となります。高ニッケルNMCおよびNCAカソードは、100万ダルトンを超える分子量範囲を要求しており、これは水系バインダーが長期サイクルにわたってまだ達成できない仕様です。米国のインフレ抑制法は、国内セル工場を地域産PVDFの使用へと誘導しており、Arkemaのペンシルベニア州工場に新たな機会をもたらしています。

耐薬品性建築用コーティングの需要

PVDFコーティングを施したファサードは、強烈な紫外線や腐食性環境にさらされても20〜30年の耐用年数を誇ります。サウジアラビアのNEOMやUAEの産業回廊などのプロジェクトに後押しされ、同地域の需要は急増し、仕様はASTM D3359およびD4214規格に準拠しています。市場をリードするSyensqoのHylar 5000とArkemaのKynar 500は、数十年にわたるフィールドデータを活用しており、これは新規参入サプライヤーがまだ獲得していないリソースです。一方、溶剤系品はカリフォルニア州および欧州各国でのVOC規制強化に直面しています。この規制圧力により、調合業者は耐久性をわずかに犠牲にしながらも法規制適合性を高めた水分散性PVDFエマルジョンへの移行を余儀なくされています。

半導体クリーンルーム生産能力の拡大

2026年に本格稼働を開始する予定の台湾積体電路製造のアリゾナ工場は、ウェットプロセスループにPVDFパイプおよび継手を採用しています。米国のCHIPSおよび科学法は半導体ファブに対して多額の資金を配分しました。業界大手のIntel、Samsung、Micronは、2024年から2026年にかけて新施設の建設計画を相次いで発表しており、それぞれPVDFを必要とする見込みです。一方、多額の補助金に支えられた日本のRapidusは、建設フェーズが最盛期を迎えるにつれ、さらなる供給を求める見込みです。

グリーン水素向けPVDFライニング電解槽の急速な普及

プロトン交換膜スタックはpH 2以下、温度90℃に達する腐食性環境下で稼働するため、ほとんどの金属やプラスチックに損傷を与えます。現在、PVDFはスタックコストの相当部分を占めています。しかし、その耐酸性と機械的強度は総所有コストモデルの形成において重要な役割を果たしています。米国の水素ショットイニシアチブは2031年までに水素価格の目標を設定しています。この目標を達成するには、設備の資本コストを特定の範囲内に抑える必要があります。その結果、サプライヤーは10年間の耐久性という必須要件を損なうことなく、低コストのPVDFグレードの認定競争を繰り広げています。一方、欧州の水素バックボーンはパイプラインの計画を策定しており、その大部分でPVDFライニングのコンプレッサーが指定されています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料(VDF)価格の変動 | -3.1% | 北米およびEUの非一貫生産メーカーに深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| EUおよび米国におけるPFAS関連の規制審査 | -2.7% | EU、北米、輸出志向のアジア太平洋生産者への波及 | 中期(2〜4年) |

| PVDFシェアを侵食する水系バインダー化学品の台頭 | -1.5% | アジア太平洋のエントリーレベルEVセグメント、北米のコスト重視用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

アジアでは、中国の2つのフッ化水素酸プラントの操業停止後、2025年初頭にVDFスポット価格が上昇し、コンバーターのマージンが圧迫されました。一貫生産メーカーは自社の蛍石採掘によって価格急騰を緩和した一方、欧州の独立系生産者は営業損失に転落しました。中国が世界の蛍石の相当部分を支配していることから、地政学的摩擦は引き続き主要リスクとなっています[1]米国地質調査所、「鉱物商品概要:蛍石」、usgs.gov。

PFAS関連の規制審査

2028年までに、欧州化学品庁が提案するPFASの包括的規制により、コーティングおよびテキスタイル向けの特定PVDFグレードが禁止され、それらの数量がアジアにシフトする可能性があります[2]米国環境保護庁、「PFAS国家一次飲料水規制」、epa.gov。2024年4月、米国環境保護庁は飲料水中のPFOAおよびPFOSに上限を設定し、小規模生産者に負担をかけるサプライチェーン監査が実施されました。排出モニタリングや代替化学品の研究を含むコンプライアンスコストは、既存大手プレーヤーの競争優位性をさらに強化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:電池バインダーが主導、膜が加速

リチウムイオン電池バインダーは2025年にポリフッ化ビニリデン(PVDF)市場シェアの33.65%を占め、このシェアは2031年にかけてCAGR 29.18%で拡大する見込みです。PVDFセクターにおける電池バインダーの市場規模は、熱ドリフトに敏感な高ニッケルカソードにおける150℃以上でのポリマー安定性の必要性に牽引されて拡大する見込みです。コーティングは第2位の用途ですが、成熟地域での厳格な溶剤規制が成長を制限しています。対照的に、半導体および化学プラントに関連するパイプおよび継手は、より安定した伸びを示しています。光起電力バックシートおよびリチウムセパレーターに使用されるPVDFフィルムは潜在性を持つものの、コスト重視の太陽光発電事業ではポリエチレンのコスト競争力に課題があります。

海水淡水化および産業用水処理における膜の採用拡大がギャップを埋めています。大規模施設では毎年PVDFホロウファイバーが使用されています。一方、ジャル・ジーヴァン・ミッションに後押しされたインドの自治体での改修工事が追加の年間需要を生み出しています。特定分野での代替フッ素ポリマーとの競争にもかかわらず、PVDFの耐薬品性、溶接性、持続的なクリープ強度の独自の組み合わせにより、仕様リストでの優位性は維持されています。

最終用途産業別:自動車が急増、電子機器がシェアを維持

ポリフッ化ビニリデン(PVDF)市場において自動車向けに割り当てられた市場規模は、中国、韓国、北米のEVギガファクトリーにおけるカソードバインダー需要を反映し、CAGR 26.12%で2031年までに3倍以上に拡大する見込みです。電気・電子は半導体、回路基板、消費者機器の需要により2025年の数量の31.90%を維持しました。建築・建設は沿岸部の超高層ビルにおけるPVDFコーティングクラッディングおよび耐腐食配管に依存しており、産業機械は酸やアルカリを扱うポンプおよびバルブにこのポリマーを指定しています。

航空宇宙および医薬品包装は市場において収益性の高いニッチを確立しています。FAA規格に準拠した航空機メーカーは低煙PVDFワイヤー絶縁を信頼しており、ワイドボディジェット機1機のケーブル配線に200km以上を使用しています。医薬品分野では、ブリスターパックがPVDFの防湿特性と化学的不活性を活用し、3年を超える保存期間を確保しています。このような特殊用途は原料コストの変動に対するバッファーとなり、利益率を守っています。

地域分析

アジア太平洋は2025年にポリフッ化ビニリデン(PVDF)市場数量の56.15%を占め、2031年にかけてCAGR 20.25%で推移しています。特に中国は相当量のリチウムイオンセルを生産しており、多量のバインダーを使用しています。一方、インドの野心的な半導体インセンティブは、2027年までに稼働予定の新ファブ向けにPVDFパイプおよびフィルターを呼び込む見込みです。韓国のリチウムイオンセル輸出は急増しており、業界大手は地政学的リスクを軽減するためにPVDF調達先の戦略的多様化を進めています。

北米は2025年のグローバル需要において注目すべきシェアを占めました。インフレ抑制法の国内コンテンツ規定により、ArkemaのマーカスフックサイトはVDFからPVDFへの転換を経て、同地域唯一の一貫生産サプライヤーとして台頭しました。この戦略的ポジショニングにより、関税が課される輸入品に対してプレミアムを設定することが可能となっています。カナダの重要鉱物戦略は米国のギガファクトリー建設と緊密に連携しています。同時に、相当規模の自動車産業基盤を持つメキシコはハイブリッドパワートレインへの転換を進めており、これらのパワートレインはコイル巻線絶縁および電池エンクロージャーにPVDFを必要とします。

欧州は2025年のPVDF数量において注目すべきシェアを確保しました。しかし、PFAS政策をめぐる不確実性が市場に亀裂を生じさせています。半導体および医療機器向けPVDF需要は引き続き増加している一方、PFAS法案草案の下で2028年までに禁止される可能性のある任意コーティングへの懸念が高まっています。持続可能な取り組みに向けた動きとして、ドイツは廃棄PVDFからVDFを大幅に回収することを目指した熱分解プロジェクトを試験的に実施しており、循環型サプライチェーンに向けた重要な一歩となっています。一方、南米および中東・アフリカの小規模ながら急速に拡大するセグメントは、重要用途にPVDFを活用しています。これらには、サウジアラビアおよびアラブ首長国連邦のビジョン2030の目標に不可欠な海底ケーブル、海水淡水化プラント、水素パイプラインが含まれます。

競合状況

ポリフッ化ビニリデン市場は中程度に集約されています。2024年には中国のプレーヤーが銘板生産能力を増強し、戦略的な委託加工契約を通じてグローバル価格を下回ることに成功しました。知的財産の焦点は粒子径分布と分散安定性にシフトしています。200nm以下のエマルジョンは現在、より薄いカソードコーティングを可能にし、エネルギー密度の向上につながっています。リサイクルが次の大きな課題として浮上しています。現在、使用済みPVDFのうち回収されるのはわずかな割合にとどまっています。しかし、解重合法のスケールアップに成功すれば、バージン原料コストを削減できる可能性があります。

ポリフッ化ビニリデン(PVDF)産業リーダー

Arkema

Syensqo

Dongyue Group

Kureha Corporation

Zhejiang Juhua Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Syensqoは、電池グレードのSolefポリフッ化ビニリデン(PVDF)を自動車OEMおよび電池メーカーに供給する複数年契約を締結しました。熱可塑性フッ素ポリマーであるSolef PVDFは、リチウムイオン電池においてセパレーターと電極の接着性向上およびバインダー性能の向上に重要な役割を果たしています。

- 2025年2月:Arkemaは、ケンタッキー州カルバートシティの施設においてPVDF生産能力を15%増強する計画を発表し、約2,000万米ドルの投資を行いました。この取り組みは、リチウムイオン電池に不可欠な国内生産の高性能樹脂への急増する需要に対応し、半導体およびケーブルセクターの拡大するニーズに応えることを目的としています。

グローバルポリフッ化ビニリデン(PVDF)市場レポートの調査範囲

ポリフッ化ビニリデン(PVDF)は、優れた耐薬品性、熱安定性、およびβ相における圧電特性で知られる高性能熱可塑性フッ素ポリマーとして定義されます。その耐久性、耐候性、およびリチウムイオン電池における電極バインダーとしての重要な役割から、航空宇宙、自動車、電子機器などの産業で広く使用されています。

市場は用途別、最終用途産業別、地域別に区分されています。用途別では、リチウムイオン電池バインダー、コーティングおよび塗料、パイプおよび継手、フィルムおよびシート、電線・ケーブル絶縁、その他の用途(膜など)に区分されています。最終用途産業別では、航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装、その他の最終用途産業に区分されています。本レポートは主要地域の20カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)に基づいて算出されています。

| リチウムイオン電池バインダー |

| コーティングおよび塗料 |

| パイプおよび継手 |

| フィルムおよびシート |

| 電線・ケーブル絶縁 |

| その他の用途(膜など) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | リチウムイオン電池バインダー | |

| コーティングおよび塗料 | ||

| パイプおよび継手 | ||

| フィルムおよびシート | ||

| 電線・ケーブル絶縁 | ||

| その他の用途(膜など) | ||

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がポリフッ化ビニリデン市場における最終用途産業のセグメントとして対象とされています。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域別セグメントとして対象とされています。

- 樹脂 - 本調査の範囲では、粉末、ペレットなどの一次形態のバージンポリフッ化ビニリデン樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面から剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることがあります。 |

| 着色剤および顔料 | 着色剤および顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作り出します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、当初はデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 圧力と熱の下で接合された材料の連続層から構成される構造または表面で、所望の形状と幅に積み上げられます。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることによってプラスチック配合物を調製することから成ります。これらのブレンドは通常、フィーダー/ホッパーを通じて固定されたセットポイントで自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の基本構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム