ポリテトラフルオロエチレン(PTFE)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

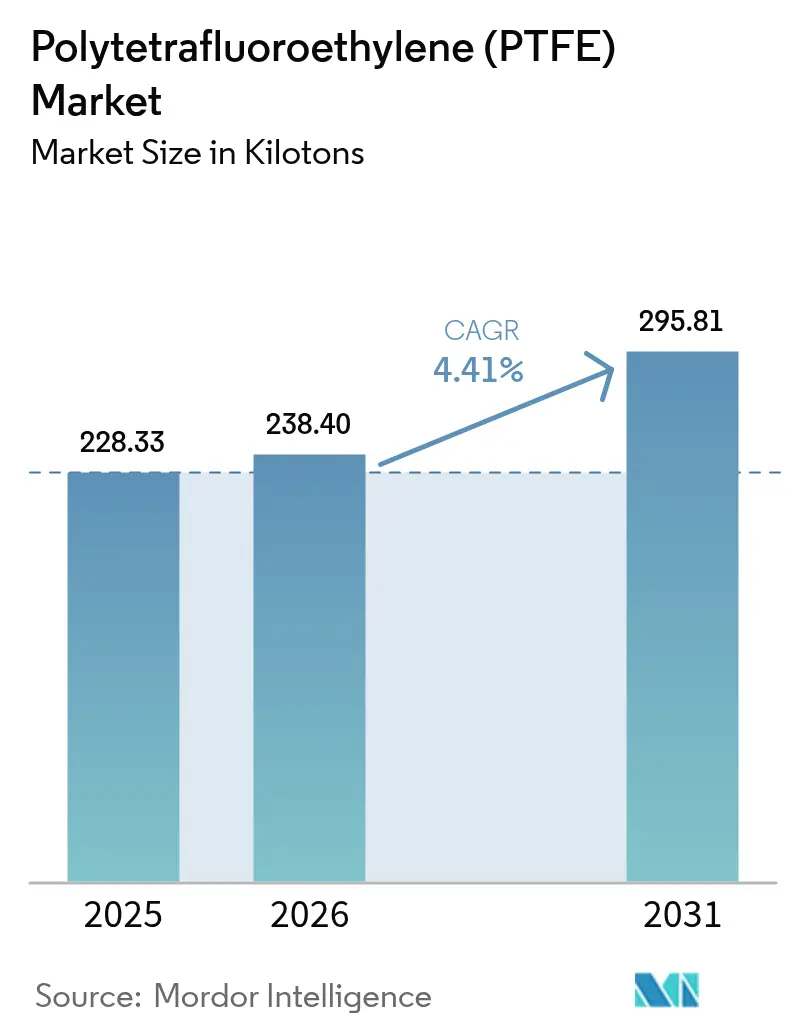

| 市場取引高 (2026) | 238.40 キロトン |

| 市場取引高 (2031) | 295.81 キロトン |

| 成長率 (2026 - 2031) | 4.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリテトラフルオロエチレン(PTFE)市場分析

ポリテトラフルオロエチレン市場規模は、2025年の228.33キロトンから2026年には238.40キロトンへと成長し、2026年~2031年の4.41% CAGRで2031年までに295.81キロトンに達すると予測されています。顆粒および成形グレードは2025年の数量の57.12%を占め、化学処理用シール、ガスケット、ポンプ部品における根強い需要を反映しています。微粉砕パウダーは、3Dプリンティングフィラメントおよび特殊潤滑剤に牽引され、製品形態の中で最も高い5.89% CAGRを記録する見込みです。電気・電子用途は、固体電池セパレーターおよび高電圧EV(電気自動車)ケーブル絶縁材が新たな需要量を加えることで、全最終用途セクターを上回る5.96% CAGRで成長する見通しです。世界供給量の60%を供給する中国の蛍石に関する国家政策が、北米および欧州のコンバーターの着地コストを12〜18%引き上げ、中小規模コンパウンダーのマージンを圧迫しています。

レポートの主要ポイント

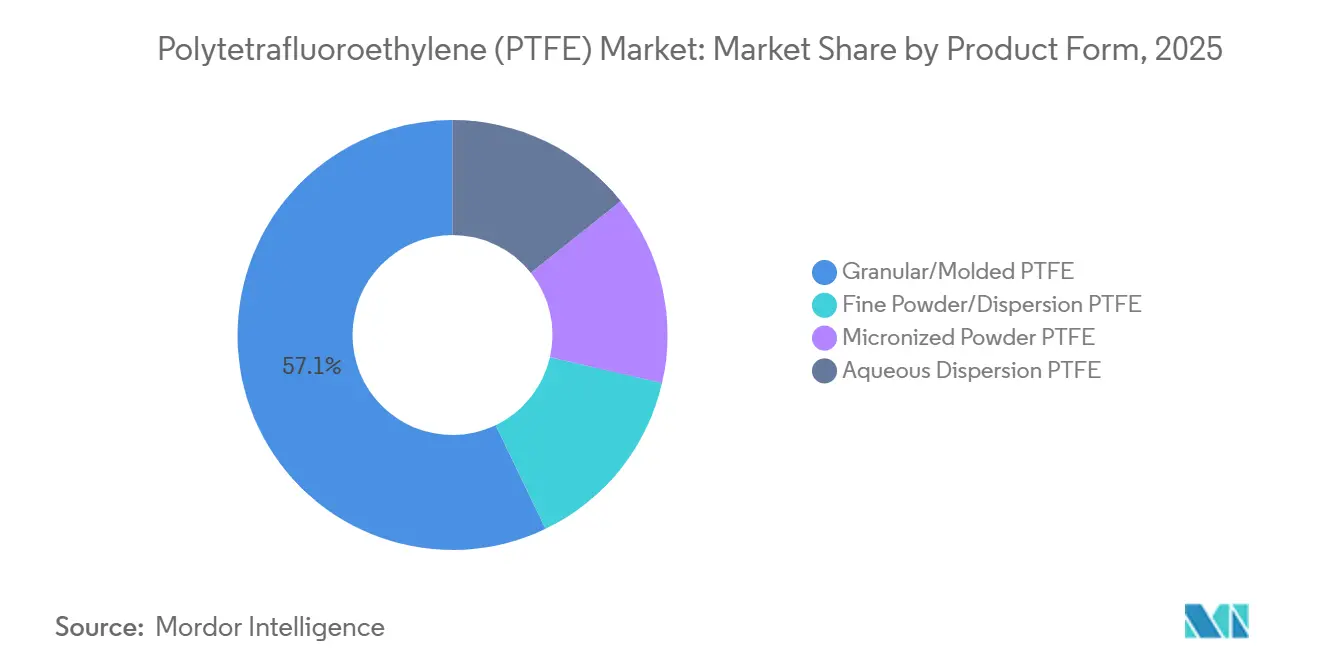

- 製品形態別では、顆粒および成形グレードが2025年のポリテトラフルオロエチレン(PTFE)市場シェアの57.12%をリードし、一方で微粉砕パウダーは予測期間(2026年~2031年)中に5.89% CAGRで拡大する見込みです。

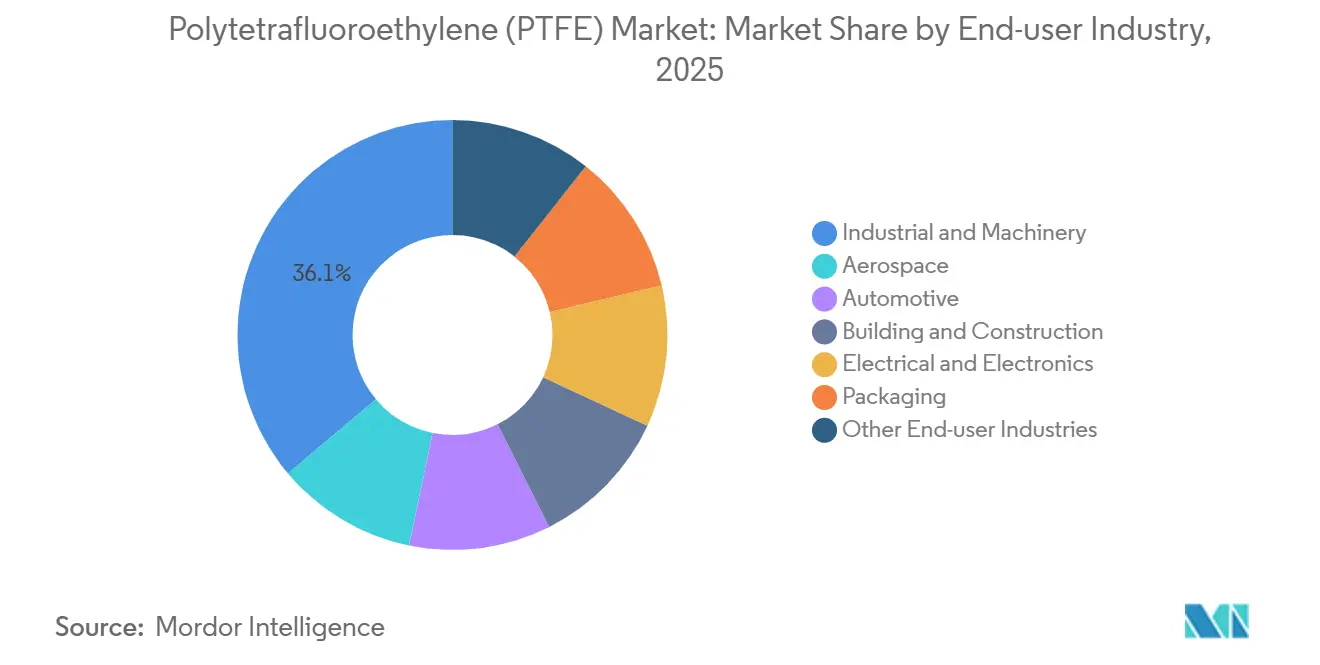

- 最終用途産業別では、産業・機械が2025年のポリテトラフルオロエチレン(PTFE)市場規模の36.13%を占め、電気・電子は予測期間(2026年~2031年)中に最も高い5.96% CAGRを記録すると予測されています。

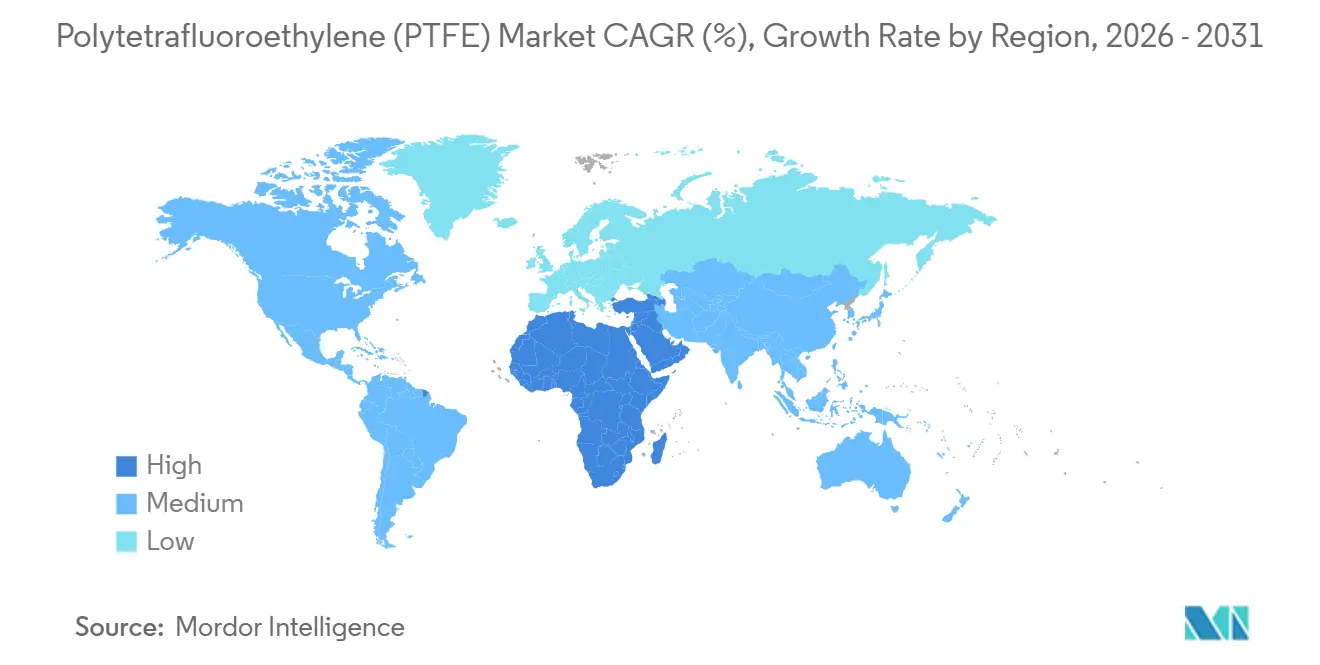

- 地域別では、アジア太平洋が2025年のポリテトラフルオロエチレン(PTFE)市場シェアの53.13%を占め、中東・アフリカは予測期間(2026年~2031年)中に最も高い5.78% CAGRを達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリテトラフルオロエチレン(PTFE)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の化学処理能力の成長 | +0.9% | 世界全体、特にアジア太平洋(中国、インド)および中東への集中 | 中期(2〜4年) |

| EV普及による軽量ワイヤー・ケーブル絶縁材の需要 | +1.2% | 世界全体、北米、欧州、中国が主導 | 短期(2年以内) |

| ノンスティック調理器具市場におけるPTFE使用量の急増 | +0.5% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 固体電池におけるPTFEメンブレンの採用 | +1.0% | アジア太平洋(日本、韓国、中国)、北米 | 中期(2〜4年) |

| 3Dプリンティングフィラメントにおける微粉砕PTFEの使用拡大 | +0.6% | 北米、欧州、アジア太平洋で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の化学処理能力の成長

2024年から2026年にかけて稼働した石油化学・特殊化学コンプレックスは、特に中国の長江デルタおよびサウジアラビアのジュベイルハブにおいて、エチレンおよびプロピレン能力を年産4,500万トン追加し、耐腐食性ポリテトラフルオロエチレン(PTFE)ガスケットおよびポンプダイアフラムへの追加需要を牽引しました[1]米国化学評議会、「2025年末化学産業レポート」、americanchemistry.com。新設クラッカー1基は25年の稼働期間中に約2.5〜3.5キロトンのポリテトラフルオロエチレン(PTFE)部品を消費し、既に建設中のプロジェクトから110〜160キロトンの潜在需要が生まれます。顆粒グレードがこれらの用途を主導していますが、ISO(国際標準化機構)15848のフュージティブエミッション規制に準拠する必要があるスプレー塗布型容器ライニングでは水性分散液が普及しつつあります。モジュール式プレハブプロセススキッドは、設備ベンダーがフィールドカスタマイズを不要にするフルオロポリマーシールを指定するため、ポリテトラフルオロエチレン(PTFE)の採用をさらに加速させています。その結果、ポリテトラフルオロエチレン(PTFE)市場は、成長地域における同期的な能力増強と厳格化する環境規制の恩恵を受けています。

EV普及による軽量ワイヤー・ケーブル絶縁材の需要

2025年に販売されたバッテリー電気自動車には平均1.8kmの高電圧ケーブルが搭載されており、これは内燃機関モデルのハーネス長の2倍であり、PTFEの60kV/mmを超える絶縁破壊強度により壁厚を20〜30%削減でき、ハーネス重量を最大1.8kg軽減し、1充電あたりの航続距離を3〜5km延長します[2]Tesla、「2025年インパクトレポート」、tesla.com。Chemours社は2024年にウェストバージニア州でテフロンPFA(パーフルオロアルコキシ)の生産量を増加させ、200℃で動作する800Vシステムにポリテトラフルオロエチレン絶縁導体を統合しているTE ConnectivityおよびAptivからの需要に対応しました。Teslaのドライ電極バッテリーは微粉砕PTFEをバインダーとして使用しており、2030年までに世界のEV生産の15%が採用した場合、年間PTFEパウダー需要は150キロトンに達する可能性があります。したがって、EVプラットフォームからの急速な需要がPTFE市場を再編し、高純度パウダーおよびフィルムグレードを吸収しています。

ノンスティック調理器具市場におけるPTFE使用量の急増

金属調理器具対応フライパンへの消費者需要が2025年に強化PTFEコーティングの需要を9%押し上げました。広東省およびマハラシュトラ州のメーカーは、より低いオーブン温度で硬化する3層PTFEシステムを稼働させており、エネルギー使用量を18%削減し、ライン生産性を向上させています。規制当局が長鎖パーフルオロオクタン酸(PFOA)加工助剤を段階的に廃止したものの、GenXなどの短鎖代替品は性能を維持しながらEPA(米国環境保護庁)および欧州連合(EU)の基準を満たしています。したがって、コンプライアンスコストが上昇する中でも、PTFEはプレミアム調理器具市場での優位性を維持しています。

固体電池におけるPTFEメンブレンの採用

2027年の商業化を予定しているトヨタの硫化物系固体電池は、多孔質PTFEセパレーターを採用してリチウムデンドライトを遮断しながら10mS/cmを超えるイオン伝導率を維持しています。Samsung SDIおよびQuantumScapeは、サイクル中の機械的完全性のためにサブミクロン細孔PTFEメンブレンを必要とする同様のアーキテクチャを追求しています。固体電池1ギガワット時の容量には12〜18トンのパウダーが必要であり、2030年までに50GWhで600〜900キロトンの潜在需要が見込まれます。これらの数量は、コモディティレベルより40〜60%高い価格の超高純度グレードに集中しており、半導体クラスの清浄度を認証できるサプライヤーのマージンを強化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 蛍石供給に対する地政学的リスク | -0.7% | 世界全体、特に北米および欧州で深刻 | 短期(2年以内) |

| 5Gハードウェア向けエンジニアリングプラスチック代替品 | -0.4% | 世界全体、アジア太平洋および北米に集中 | 中期(2〜4年) |

| 欧州連合によるコーティング中のマイクロプラスチックパウダー禁止提案 | -0.3% | 欧州、北米への波及の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

蛍石供給に対する地政学的リスク

中国の輸出ライセンス規制強化により2025年の出荷量は120万トンに抑制され、2024年比15%減となり、西側のスポット価格はトンあたり380米ドルから550米ドルへと上昇し、フッ化水素酸コストが18〜22%上昇しました。メキシコのMexichemおよびモンゴルのErdenetは2027年末までに年産18万トンの新規能力を計画していますが、暫定的な供給不足により欧州の複数のコンパウンダーが流動性確保のため2026年第1四半期に定格PTFE能力の10〜15%を停止せざるを得ない状況です。

5Gハードウェア向けエンジニアリングプラスチック代替品

ポリエーテルエーテルケトンおよび液晶ポリマー樹脂は、5Gアンテナ基板においてPTFEに対して30〜40%低コストかつ射出成形サイクルタイムが短いという競争力を持つようになっています。EricssonおよびNokiaは、PTFEがかつて主流であった屋外UV・熱サイクル環境に耐えるPEEK(ポリエーテルエーテルケトン)エンクロージャーを認定しています。2026年までのPTFE数量に対する代替は8〜12%ですが、アジア太平洋でPEEK(ポリエーテルエーテルケトン)サプライヤーが能力を増強するにつれて加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:顆粒グレードが産業需要を支える

顆粒および成形PTFEは2025年に数量の57.12%を占め、精製所、化学プラント、製薬施設における機械加工シールおよびバルブシートによって牽引されました。このセグメントは、事業者がISO 15848排出基準を満たすために改修を行う中で、数量リーダーシップを維持すると見込まれています。しかし、微粉砕パウダーは予測期間(2026年~2031年)中に製品形態の中で最も高い5.89% CAGRを記録すると予測されており、摩擦係数を0.08まで低減するサブ2µm(マイクロメートル)グレードを採用する積層造形フィラメントメーカーおよび自動車グリース配合業者が牽引しています。ファインパウダー圧縮成形は電気絶縁に使用されるPTFEテープおよびフィルムに不可欠であり、VOC(揮発性有機化合物)規制の強化に伴い水性分散液は調理器具および容器ライニングで緩やかに成長しています。ファインパウダーおよび分散グレードを合わせたPTFE市場規模は2031年までに108キロトンに達すると予測されています。強化された水性システムはVOC排出量を70〜85%削減し、EPAおよびEU指令に適合しています。

並行して、顆粒サプライヤーはデジタルツイン分析を統合してリアルタイムで焼結プロファイルを調整し、スクラップ率を7〜10%低減しています。パウダーメーカーは、50ppb(十億分の一)未満の金属汚染物質を必要とする固体電池および半導体ウェットプロセス部品に対応するためにナノスケールの粒子径制御を追求しています。これらの技術的変化により、コモディティと高純度製品の性能差が拡大し、主要ベンダーは年間設備投資の15〜20%を精製およびクリーンルーム仕上げに充てるようになっています。その結果、PTFE市場は数量主導グレードと高マージン特殊パウダーへの二極化が進んでいます。

最終用途産業別:電子機器が産業機械を上回る

産業・機械用途は、腐食性媒体中のシール、コンプレッサーリング、ベアリングケージを背景に2025年の数量の36.13%を占めました。しかし、電気・電子は固体電池セパレーター、5Gアンテナ基板、半導体化学機械研磨(CMP)装置が高純度PTFEフィルムを必要とすることから、最終用途の中で最も高い5.96% CAGRで成長すると予測されており(2025年~2031年)、2031年までに電子機器のPTFE市場シェアが上昇する可能性があります。自動車用途も重要であり、PTFEライニング燃料ホースはエタノール混合燃料に耐え、EV高電圧ケーブルは200℃定格の薄肉PTFE絶縁材を採用しています。

航空宇宙分野では、AMS 3678認定の超高純度グレードを活用して着陸装置シールおよびエンジンオイルシステム部品にPTFEを採用しています。建築・建設分野では、30年間メンテナンスフリーの耐用年数を提供するPTFEコーティング建築メンブレンを採用しており、PVC生地より40〜60%高い初期コストを相殺しています。包装は、規制当局が食品直接接触フルオロポリマーを精査する中、コンベヤーベルトおよびリリースライナーに限定されたニッチな用途にとどまっています。低侵襲カテーテルライナーおよび血管グラフトメンブレンを含む医療機器は、ISO 10993およびFDA(米国食品医薬品局)CFR(連邦規則集)820への準拠のもとで普及が進み、PTFE市場にプレミアム価格の数量を加えています。

地域分析

アジア太平洋は2025年の世界PTFE消費量の53.13%を占め、中国のフッ素化学能力およびインドの医薬品グレード拡大に支えられています。DongyueおよびSinochemは合計で年産85キロトンの定格能力を運営しており、Gujarat Fluorochemicalsは2025年中にファインパウダー生産量を年産3,500トン追加しました。Daikin Industriesは2024年度に半導体およびEVバッテリーバインダー向けに前年比6.1%増の3,492億円(24億米ドル)のフッ素化学売上を記録しました。中国の化学処理成長が緩やかになる一方、インドの繊維・製薬用途および東南アジアの電子機器組立が2031年まで地域の相当なCAGRを支えています。

中東・アフリカ地域は、サウジアラビアのジュベイルIIコンプレックスが塩素化原料向けにPTFEバルブシートを指定し、GCC(湾岸協力会議)の下流ユニットがフルオロポリマーライニングポンプに投資することで、予測期間(2026年~2031年)中に最も高い5.78% CAGRを記録すると予測されています。南アフリカの鉱業セクターは鉱石スラリーポンプをPTFEライニングにアップグレードしてサービス間隔を延長しています。北米の市場シェア成長は蛍石価格圧力および5Gハードウェアにおけるエンジニアリングプラスチック代替の影響を受けています。Arkemaのケンタッキー州でのポリフッ化ビニリデン(PVDF)2,000万米ドル拡張は2026年半ばに開始され、コモディティ顆粒PTFEから樹脂を転用し、成形グレード購入者の供給を逼迫させています。

欧州では、ドイツ、フランス、英国が需要を主導していますが、欧州化学品庁(ECHA)がPTFE免除なしにマイクロプラスチック規制を最終化した場合、8〜10キロトンの損失が生じる可能性があります。南米は小規模にとどまり、ブラジルの海洋石油リグおよびアルゼンチンの農薬プラントが主な需要源であり、いずれもANVISA(国家衛生監督庁)およびANMAT(国家医薬品・食品・医療技術管理局)規制のもとでPTFEシールを必要としています。

競合環境

ポリテトラフルオロエチレン(PTFE)市場は中程度に集約されています。Gujarat FluorochemicalsおよびShanghai 3Fなどの地域専門企業は、リードタイムの短縮とローカライズされた技術サポートを提供することで、製薬・電子グレードにおけるシェアを獲得しています。戦略的投資は二方向で進んでいます。既存大手は半導体、固体電池、3Dプリンティング向けの高純度分散液および微粉砕パウダーへの設備投資を行い、中小コンバーターは産業用シール向けのコスト競争力のある顆粒グレードを狙っています。

ポリテトラフルオロエチレン(PTFE)産業リーダー

AGC Inc.

Daikin Industries, Ltd.

Dongyue Group

The Chemours Company

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:AGC Inc.は、リサイクル蛍石を原料として製造したFluon PTFE Gグレードが、UL2809に基づく第三者検証を完了したと発表しました。UL 2809は、ISO 14021に基づき、事業者が自己申告するリサイクル材料使用率を第三者が検証する方法を定める規格です。

- 2025年11月:Junkosha社は、ドイツ・デュッセルドルフで開催されるCOMPAMED 2025において、内視鏡ガイド器具向けハイブリッドチャンネルチューブソリューションを展示する計画を発表しました。低侵襲処置向けに設計されたこのチューブは、PTFEの耐久性と延伸PTFEの柔軟性を組み合わせています。

世界のポリテトラフルオロエチレン(PTFE)市場レポートの調査範囲

ポリテトラフルオロエチレン(PTFE)は、一般にブランド名テフロンとして知られる高性能合成フルオロポリマーであり、極めて優れたノンスティック特性、低摩擦係数、高い耐薬品性、および広い使用温度範囲で知られています。その不活性な性質から、ノンスティック調理器具、産業用ガスケット、電気絶縁材、医療機器に使用されています。

ポリテトラフルオロエチレン(PTFE)市場は、製品形態、最終用途産業、および地域別にセグメント化されています。製品形態別では、顆粒/成形PTFE、ファインパウダー/分散PTFE、微粉砕パウダーPTFE、水性分散PTFEにセグメント化されています。最終用途産業別では、航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装、その他の最終用途産業にセグメント化されています。本レポートは、主要地域の16カ国におけるポリテトラフルオロエチレン(PTFE)市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 顆粒/成形PTFE |

| ファインパウダー/分散PTFE |

| 微粉砕パウダーPTFE |

| 水性分散PTFE |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| 英国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品形態別 | 顆粒/成形PTFE | |

| ファインパウダー/分散PTFE | ||

| 微粉砕パウダーPTFE | ||

| 水性分散PTFE | ||

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 英国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がポリテトラフルオロエチレン市場の最終用途産業セグメントとして対象とされています。

- 樹脂 - 本調査の範囲では、液体、パウダー、ペレットなどの一次形態のバージンポリテトラフルオロエチレン樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは、歯車、軸受、バルブ部品などの建設用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることができます。 |

| 着色剤・顔料 | 着色剤・顔料は、プラスチックの色を変えるために使用される添加剤です。パウダーまたは樹脂/カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散液 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、ある物質の懸濁液または溶液を別の物質中に作ります。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片であり、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら機械加工が容易です。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとデュポン社のアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に仕上げるために、圧力と熱のもとで接合された材料の連続層から構成される構造または表面。 |

| ナイロン | 糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/またはブレンドすることによりプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー/ホッパーを通じて固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の基本材料です。 |

| 重合 | 安定した共有結合を形成するポリマー鎖を形成するための複数のモノマー分子の化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム