アジア太平洋植物油市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

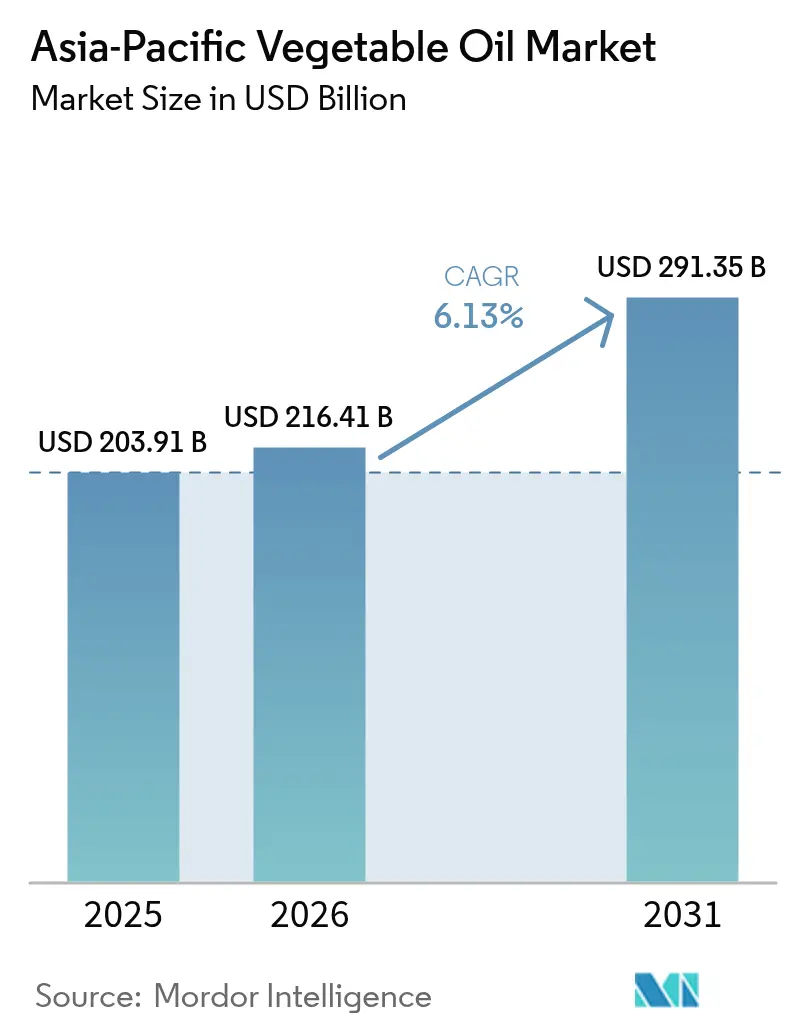

| 基準年の市場規模 (2025) | 203.91 十億米ドル |

| 市場規模 (2026) | 216.41 十億米ドル |

| 市場規模 (2031) | 291.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋植物油市場分析

アジア太平洋植物油市場の2026年における規模は2,164億1,000万米ドルと推定され、2025年の2,039億1,000万米ドルから成長し、2031年には2,913億5,000万米ドルに達する見通しで、2026年~2031年の年平均成長率(CAGR)は6.13%となっています。フードサービス産業の拡大と政府が義務付けるバイオディーゼル混合プログラムがこの成長を牽引しています。消費者はより健康的で最小限の加工を施した油を選ぶ傾向が強まっており、これがひまわり油の急速な成長に寄与し、市場において最も成長の速い製品となっています。同時に、生産者はより厳格な規制(欧州連合の森林破壊規制や各国固有の表示法など)への対応を目的として、トレーサブルな原材料の調達に注力しています。製品タイプ別では、パーム油が引き続き市場を主導する一方、ひまわり油の需要が急増しています。用途別では、食品関連用途が最大セグメントを維持しているものの、バイオディーゼル生産などの非食品用途も急速に拡大しています。アジア太平洋植物油市場は中程度に分散しており、消費者の変化するニーズと規制要件を満たすために多数のプレーヤーが競争しています。

レポートの主要な要点

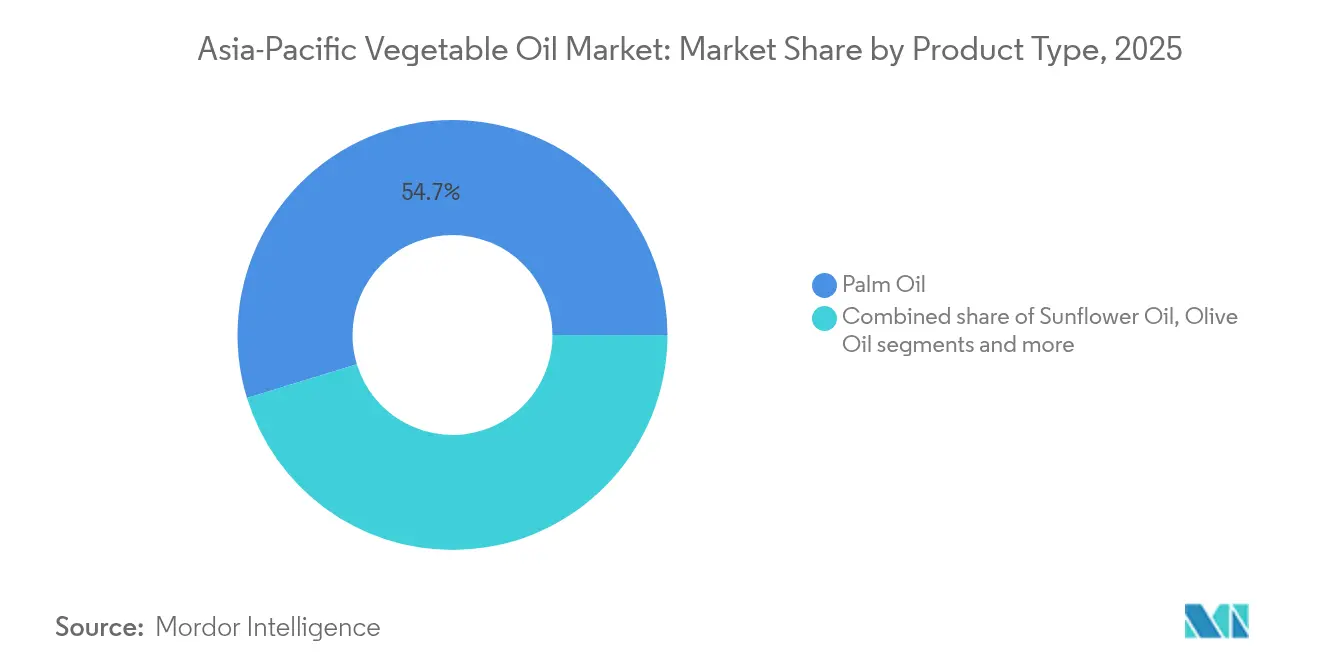

- 製品タイプ別では、パーム油が2025年にアジア太平洋植物油市場の54.74%のシェアを占めてトップとなり、一方でひまわり油は2031年までに年平均成長率(CAGR)7.27%で拡大する見込みです。

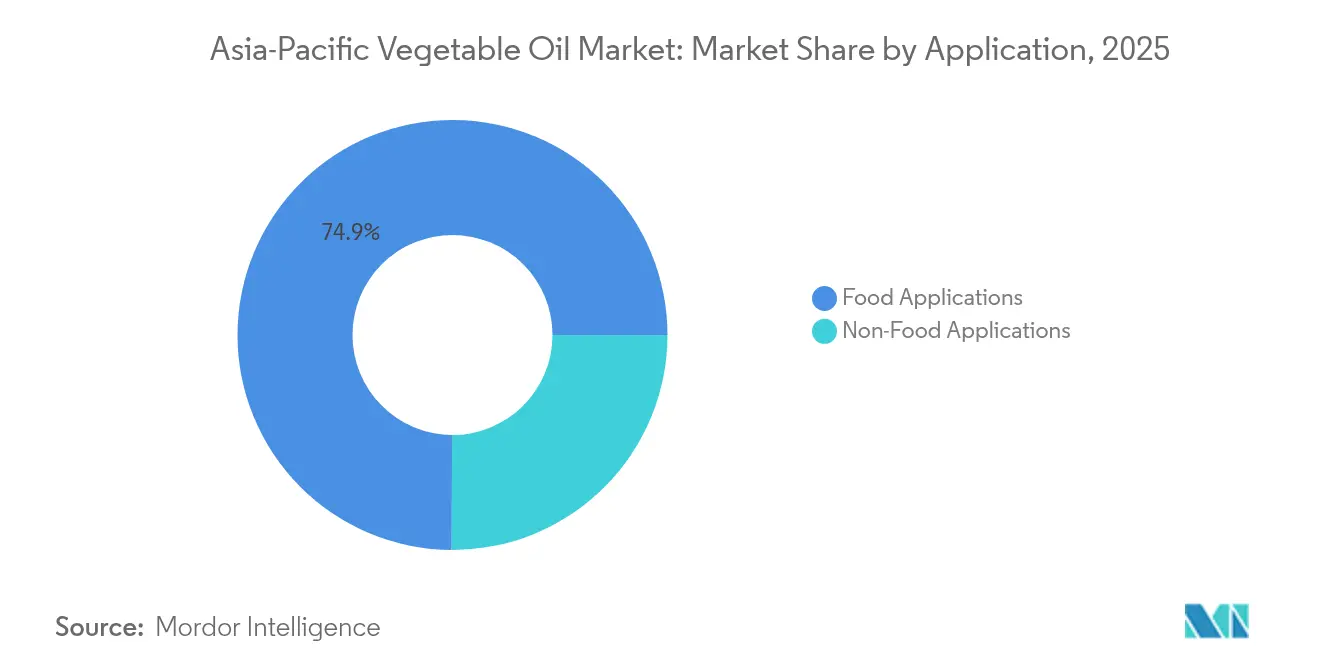

- 用途別では、食品用途が2025年のアジア太平洋植物油市場シェアの74.94%を占め、一方で非食品用途は2031年までに年平均成長率(CAGR)7.99%で成長すると予測されています。

- 国別では、中国が2025年のアジア太平洋植物油市場規模の35.62%を占め、インドは2025年から2031年にかけて年平均成長率(CAGR)7.65%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋植物油市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 時期 |

|---|---|---|---|

| 食生活の 変化と健康意識の高まり | +0.9% | 都市部の中国、インド、東南アジアへの影響 | 中期 (2~4年) |

| 揚げ物・ ファストフード・利便性食品の人気上昇 | +1.2% | アジア太平洋 中核、特にインドネシア、フィリピン、タイ、ベトナム | 短期 (2年以下) |

| バイオディーゼルおよび 再生可能燃料プログラムの力強い成長 | +1.5% | インドネシア、 マレーシア、タイ;インドと中国への波及 | 長期 (4年以上) |

| 強化・ 心臓に優しい油への意識向上 | +0.7% | 日本、 韓国、オーストラリア、都市部インド | 中期 (2~4年) |

| 医薬品製造における 植物油の使用増加 | +0.5% | 中国、 インド、日本;シンガポールの輸出指向型ハブ | 長期 (4年以上) |

| クリーンラベルおよび 最小加工油へのシフト | +0.6% | オーストラリア、 ニュージーランド、シンガポール、都市部中国 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

揚げ物・ファストフード・利便性食品の人気上昇

アジア太平洋植物油市場は、揚げ物・ファストフード・利便性食品が家庭とフードサービスセクターの両方で日常的な食事の一部となるにつれて着実に成長しています。インドでは、2024年5月にDown To Earth Orgが報告したように、消費者の約38%が揚げスナックや加工食品を頻繁に摂取しています[1]出典:Down To Earth Org、「インド人の38%が揚げスナックと加工食品を摂取し、健康食品を摂取するのはわずか28%」、downtoearth.org.in。地域全体にわたるコールドチェーンインフラの整備が進み、企業は廃棄リスクを最小化しながらより大量の油を購入できるようになっています。多くのクイックサービスレストランチェーンは、飽和脂肪含量の低い健康的な代替品を提供するため、ひまわり油と米ぬか油のブレンドを段階的に導入しています。日本では、米国農務省によると、ホテル・レストラン・施設向けフードサービス産業が2023年に約16%成長し、市場規模は約2,262億米ドルに達しました[2]出典:米国農務省、「バイオ燃料年次報告書」、apps.fas.usda.gov。この成長は、品質を損なうことなく繰り返しの加熱に耐えられる高性能油への需要の高まりを示しています。

バイオディーゼルおよび再生可能燃料プログラムの力強い成長

バイオディーゼルおよび再生可能燃料の義務付けがアジア太平洋植物油市場に多大な影響を与えています。例えば、東アジアフォーラム機構が報告したように、インドネシアのB40プログラムは2024年に食品関連用途から約1,390万トンの粗製パーム油を転用しました[3]出典:東アジアフォーラム機構、「インドネシアのバイオ燃料賭けは裏目に出るリスクがある」、eastasiaforum.org。同国はまた、バイオディーゼルと従来型燃料の混合をさらに増加させることを目指したB50プログラムの試験を推進しています。同様に、マレーシアはB30イニシアチブを導入し、タイはB7からB20に及ぶ混合プログラムを導入しています。これらの取り組みは、パーム系バイオディーゼルを再生可能エネルギー源として推進するための地域的な動きを反映しています。これらの義務付けの主な目的は、温室効果ガス排出を削減し、化石燃料への依存度を低減することでエネルギー安全保障を改善することです。これらのプログラムは、食品消費パターンの変化に関わらず、植物油への安定した需要を生み出しています。

強化・心臓に優しい油への意識向上

強化・心臓に優しい油への認識は、インド、オーストラリア、ベトナムなどの国における強制的な強化プログラムに牽引され、アジア太平洋地域全体で急速に高まっています。これらのプログラムにより、オメガ3、植物ステロール、脂溶性ビタミンなどの栄養素を豊富に含む油の需要が増加しています。中国では、PubMed Centralによると、2023年に成人の約50.7%が過体重または肥満であると報告されました[4]出典:PubMed Central、「計画的行動理論に基づく中国成人の食品リテラシーが健康的な食事意図に与える影響」、pmc.ncbi.nlm.nih.gov。この健康上の懸念の高まりにより、消費者はより健康的な食習慣を採用するようになり、栄養素豊富な油製品への需要が増加しています。日本と韓国は、抗酸化物質が豊富な特性と健康上の利点から高く評価されているごま油、エゴマ油、米ぬか油などのプレミアム油の消費において先頭に立っています。マイクロカプセル化などの技術的進歩が、高熱調理中のオメガ3成分の安定性を高め、強化油における酸化不安定性に関する従来の課題に対処しています。

クリーンラベルおよび最小加工油へのシフト

アジア太平洋植物油市場は、消費者が購買決定においてより倫理的・環境的要因を優先するにつれて、クリーンラベルおよび最小加工油へとシフトしています。コールドプレスおよびシングルオリジン油の需要が高まっており、これはその健康上のメリットの認知と、オーストラリア、ニュージーランド、中国の主要都市における大手小売チェーンでの棚スペース拡大によって牽引されています。変化する消費者ニーズに対応するため、ブロックチェーンによるトレーサビリティシステムが導入されています。当初はマレーシアのプランテーションが欧州連合の森林破壊に関する規制へ準拠するために採用されたこれらのシステムは、現在は小売製品にまで拡張されています。ブランド油パックにはQRコードが表示されており、消費者は各ボトルを農場レベルの原産地まで追跡できるようになっており、透明性と信頼性が高まっています。

制約要因の影響分析*

| 制約要因 | (~)% 年平均成長率(CAGR)予測への影響 | 地理的 関連性 | 影響 時期 |

|---|---|---|---|

| 地域内における認証有機油糧種子の 限られた入手可能性 | -0.4% | 中国、インド、インドネシアで深刻 | 中期 (2~4年) |

| 健康・持続可能性懸念による パーム油へのネガティブな認識 | -0.8% | オーストラリア、 ニュージーランド、都市部中国、日本、韓国 | 長期 (4年以上) |

| 持続可能性および表示に関する 規制上の不整合 | -0.5% | ASEAN 加盟国、中国・インドへの波及 | 中期 (2~4年) |

| 添加油への依存度を低下させる 機能性食品への関心の高まり | -0.6% | 日本、 韓国、オーストラリア、都市部インド・中国 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

健康・持続可能性懸念によるパーム油へのネガティブな認識

アジア太平洋植物油市場において、パーム油は健康・環境的持続可能性への懸念から批判が高まっています。その高い飽和脂肪含量は、特に心臓の健康に注目する消費者の間で健康上の懸念を引き起こしており、適度な摂取では心血管の健康に中立的な影響があるとする研究が存在するにもかかわらず、この傾向が続いています。また、欧州連合のより厳格な森林破壊規制により、パーム油の生産慣行に対するグローバルな監視が強化されています。その結果、地域の多くの多国籍企業は、RSPO(持続可能なパーム油のための円卓会議)やMSPO(マレーシア持続可能パーム油)などの組織が認証したパーム油の使用へとシフトするか、または環境負荷が低いと認識される代替油を選択しています。さらに、監査により小規模なパーム油生産者の間でコンプライアンス上の問題が明らかになっており、これがパーム油の競争力にさらに影響を与えています。

添加油への依存度を低下させる機能性食品への関心の高まり

アジア太平洋植物油市場は、消費者がより健康的な食習慣へとシフトし、添加油への依存度を低減するにつれて課題に直面しています。中国、日本、韓国などの国々におけるエアフライヤーの人気の高まりにより、家庭での低脂肪調理法の普及が進んでいます。食品メーカーは、従来の調理法と比較して少量の油しか必要としない焼き菓子やスプレードライ調味料の製造へとシフトしています。日本では高齢の消費者が栄養密度の高い食品を好む傾向があり、一方でオーストラリアのクリーンイーティングのトレンドは油を多く使用する食品への需要をさらに減少させています。これらの変化により、従来の食用油の一人当たり消費量が鈍化しています。しかし、このトレンドにもかかわらず、プレミアムおよび付加価値の高い油の品種への需要が高まっており、これが従来の油消費の減少の一部を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パームの優位性とひまわりの急増

パーム油は2025年においてもアジア太平洋植物油市場を支配し続け、市場シェアの約54.74%を占めることが見込まれています。その旺盛な需要は、食用油、包装食品、フードサービスにおける広範な使用に牽引されています。インドネシアのB40イニシアチブなどのバイオディーゼルプログラムが産業需要を大幅に押し上げ、食用用途から約1,390万トンの粗製パーム油が転用されています。食品・燃料の両セクターからのこの二重需要は安定した成長を確保し、パーム油市場を食用油消費トレンドの変化による影響を受けにくくしています。

ひまわり油はアジア太平洋植物油市場において最も成長の速い製品として台頭しており、2031年までの年平均成長率(CAGR)は約7.27%と予測されています。心臓に優しく軽い風味を持つという健康上の利点が健康志向の消費者に支持され、その人気が高まっています。オーストラリア、インド、中国、東南アジアなどの国々における現代的な小売チャネルの急速な成長により、ひまわり油はより多くの消費者に届きやすくなっています。消費者が飽和脂肪含量の低い油へとシフトするにつれ、ひまわり油は地域全体にわたるプレミアムおよびミッドレンジの市場セグメントの両方で支持を集めています。

注記: 各セグメントのシェアはレポート購入時に入手可能

用途別:食品チャネルが主導、非食品が加速

2025年において、食品用途はアジア太平洋植物油市場の約74.94%を占め、地域における重要性が示されています。食品加工業界がこの需要を牽引しており、焼き菓子、スナック、菓子製品においてスプレー油、乳化剤、トランス脂肪フリーショートニングとして植物油を使用しています。包装食品への需要の増加とフードサービス店舗の急速な拡大が、食用用途の優位性をさらに強化しています。この安定した需要は、年間を通じてさまざまな種類の植物油への継続的で信頼性の高い需要を確保しています。

非食品用途は年平均成長率(CAGR)7.99%(2031年まで)という、食用用途の成長を上回るペースでの拡大が予想されています。この成長の主な牽引力は、エネルギー・産業セクター、特にインドネシアのB40やマレーシアのB30のようなバイオディーゼルプログラムで、多量の植物油を必要としています。これらのイニシアチブは価格の安定をもたらすだけでなく、精製・加工インフラへの投資も誘引します。東南アジア諸国がエネルギー政策を強化するにつれ、非食品用途は地域全体の植物油需要においてますます重要な役割を担うことが期待されています。

注記: 各セグメントのシェアはレポート購入時に入手可能

地域分析

中国は2025年のアジア太平洋植物油市場シェアの35.62%を占め、世界最大のパーム油・大豆油輸入国としての地位がその主要因となっています。中国の主要都市ではひまわり油や菜種油などのより健康的な代替品を選ぶ傾向が高まっています。インドは第2位の消費国にランクされ、一方でインドネシアとマレーシアは食用・バイオディーゼル両用途に対応する一体型プランテーション・精製システムにより、地域の供給を主導しています。日本と韓国は、抗酸化特性が評価されているごま油、エゴマ油、米ぬか油への高い需要に牽引され、プレミアムセグメントに貢献しています。オーストラリアとニュージーランドはニッチ市場に注力し、富裕層消費者を対象としたコールドプレス菜種油・ひまわり油を提供しています。これらの成熟市場は表示、強化、トレーサビリティの基準を設定しており、規模の小さな市場もその基準を採用し始めています。

インドは2031年までの年平均成長率(CAGR)7.65%で成長し、地域で最も成長の速い市場となることが期待されています。この成長は、関税保護と2030年~31年までに国内油糧種子生産を2,545万トンに倍増させることを目的とした1兆100億ルピー規模の政府イニシアチブにより支えられています。インドネシアのバイオディーゼル政策は引き続き需要を牽引していますが、エンジン適合性に関する研究がB40からB50バイオディーゼルブレンドへの移行に影響を与えているため、成長は鈍化しています。マレーシアは、プランテーションの95%が2025年末までにMSPOバージョン2認証を取得する見込みで、EU森林破壊規制との整合性を確保しながら安定した成長が見込まれています。中国は中規模の成長が見込まれており、規模の小さな都市での所得向上が低脂肪調理法へのシフトを均衡させています。日本と韓国は成長が鈍化していますが、プレミアム製品への注力が数量停滞にもかかわらず金額ベースの売上維持を助けています。

ベトナム、フィリピン、シンガポールなどの新興市場は、自由貿易協定と高度な港湾ロジスティクスを活用して通過積み替えおよび再輸出センターとして機能しており、主要な需要ハブとなりつつあります。タイは、世界保健機関(WHO)が2024年に工業用トランス脂肪禁止を支持したことを受けて存在感を増しており、地域の精製業者がインドシナ地域全体に改革された油を供給するよう促しています。バングラデシュとパキスタンは人口増加と都市部でのスナック消費の増加により輸入が増加しており、市場基盤を拡大しています。一方、カンボジアとラオスでは現代的な小売店の成長を通じてブランド小分けパック植物油の新たな機会が生まれています。これらの発展途上市場では、アジア太平洋植物油市場における多様な規制要件を満たすため、フレキシブル包装、手ごろなサシェサイズ、トレーサビリティ措置に注力しています。

規制環境

アジア太平洋地域で販売される植物油は、各国の食品規格と地域的・国際的な参照基準を組み合わせて規制されている。コーデックス規格CXS 210-1999(指定植物油に関する規格)は、規制業務や貿易仕様において技術的な基準として広く用いられており、ASEANは2026年1月に「附属書II:食品および飼料中の汚染物質および毒素に関するASEAN規格」を発行した。この附属書は、加盟市場間の調和を支援し技術的障壁を減らすため、食用油脂に関するコーデックスの枠組みを参照している。

インドでは、インド食品安全基準局(FSSAI)が、2011年食品安全基準(食品製品基準および食品添加物)規則に基づき製品および添加物の基準を定めており、更新やコンペンディウムを通じて食用油に関する要件の改訂を続けている。2026年7月、FSSAIは、マイナーシードオイルおよび関連付属書を対象とする「2026年食品安全基準(食品製品基準および食品添加物)改正規則案」に関するパブリックコンサルテーションを実施した(コメント期限:2026年7月25日)。このコンサルテーションは、包装油や産業バイヤー向けの仕様、ラベリング、許可される加工資材に関するコンプライアンスへの注力を強化するものであった。

バリューチェーン分析

アジア太平洋の植物油バリューチェーンは、油糧種子およびアブラヤシの栽培から始まり、東南アジアでは大規模農園に加え小規模農家が大きな割合を占めている。その後、搾油(パーム用)、圧搾(大豆、ナタネ、ヒマワリ用)を経て、精製および分留に進む。その後、油はバルクおよび消費者向けパッケージの流通経路を通じて流れる。上流から下流までの統合は地域の生産者・輸出業者の間で顕著であり、プランテーション・搾油所・精製所を組み合わせたモデルが食品メーカーと産業チャネルの双方に供給している一方、中国やインドといった需要地市場は、小売、外食(HoReCa)、食品加工の需要に応えるため、輸入ターミナル、貯蔵施設、現地の精製・包装網に依存している。

主要な原産国における規制・政策上の決定は、地域全体の物理的な流通と価格形成を左右する。インドネシアでは、輸出管理や財政的手段の変更が地域全体の供給可能量に波及する。粗パーム油輸出関税は2026年3月に10%から12.5%に上昇し、2026年5月には政府が、パーム油を皮切りに戦略的天然資源に関する単一窓口輸出枠組みの提案を発表、国有企業Danantara Sumberdaya Indonesiaを通じて一元化する方針とした(実施の詳細は未定)。下流の流通は、物流上の制約にも敏感であり、インドのカンドラ港での混雑が複数日にわたる船舶の遅延や、輸入依存の精製業者・包装業者にとっての滞船料リスクを引き起こした。これにより、多様な入港港の確保、緩衝在庫、パーム油・大豆油その他油脂における柔軟な調達の必要性が浮き彫りになった。

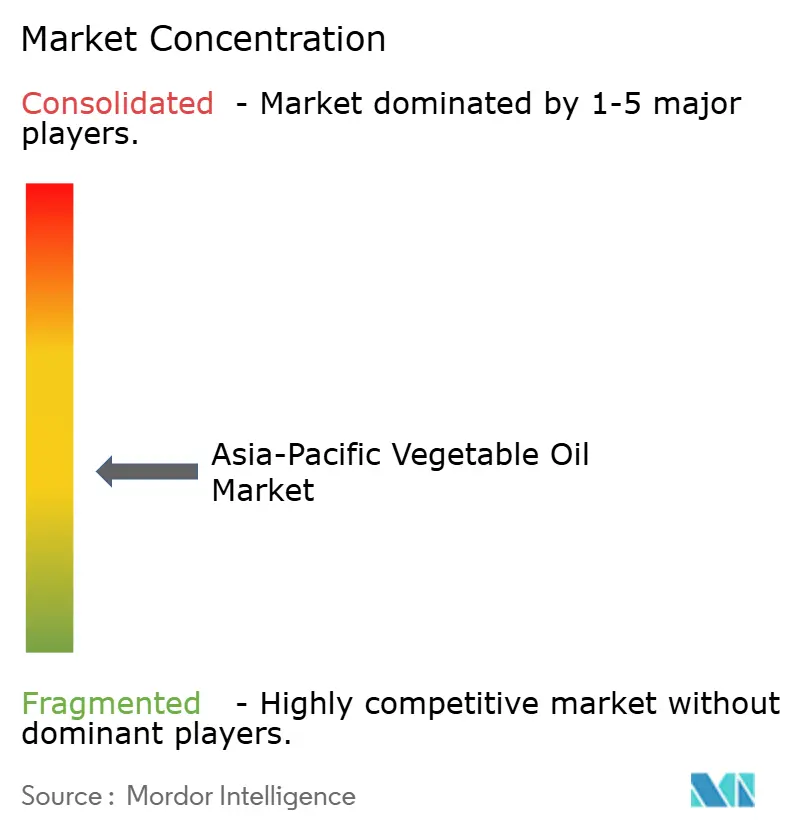

競争環境

アジア太平洋植物油市場は中程度に分散しており、グローバルなトレーダーがサプライチェーンを引き続き支配しています。しかし、Wilmar International LtdやCOFCO Groupなどの地域プレーヤーはコスト削減と効率改善のためにプランテーション・精製一体型モデルを採用しています。2024年、Bungeはインドにおいてマルチオイルプロセシング能力を追加して事業を拡大し、インドの強化規制への柔軟な対応とコンプライアンスを確保しました。インドとバングラデシュへの主要なパーム油供給業者であるOlam Agriは、リスク軽減のためスマトラとカリマンタンからの調達を多様化しました。小規模企業は、倫理的な購買決定を優先する消費者に対応するため、有機、コールドプレス、強化製品に注力しています。

市場内の企業は、プランテーションへの後方統合、ブランド小売製品への前方展開、規模拡大のための合併などの戦略を採用しています。医薬品グレードおよびオレオケミカル製品が最も急速な成長を遂げており、新たなプレーヤーが市場に参入しています。精密発酵やデジタルトレーサビリティなどの新興技術が長期的に大きな変革をもたらすことが期待されています。既存のプレーヤーはAI主導の調達、ドローン、衛星画像などの先進的なツールを活用し、地域全体における物流コストの削減と収穫量予測の改善を図っています。

技術的進歩と戦略的イニシアチブがアジア太平洋植物油市場の競争環境を形成しています。企業は進化する消費者ニーズと規制要件を満たすため、持続可能性とイノベーションへの注力をますます強めています。最新技術の採用と製品ポートフォリオの多様化によって、市場プレーヤーはサプライチェーンリスクや国際基準への準拠といった課題に対処しながら、成長機会を取り込む態勢を整えています。

アジア太平洋植物油産業のリーダー企業

Wilmar International Ltd

COFCO Group

Musim Mas Holdings

Golden Agri-Resources Ltd

Fuji Oil Holdings Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

精製、圧搾、特殊脂肪分野での能力増強は、伝統的なバルク食用油に加え、ベーカリー、菓子類、乳製品代替品といった高付加価値の食品用途を対象とするサプライヤーにとって好機の窓を開いている。この方向性は最近の投資にすでに表れており、カーギルが2026年3月にマレーシア・ポートクランの施設を拡張して特殊脂肪の生産ラインを追加したこと、そしてベトナムのAgribusiness Limited(VAL)が2025年12月10日にPhu My 1工業団地で第2の大豆圧搾ラインを稼働させ、1日当たり4,000トンの能力を確保したことが挙げられる。これらの動きは合わせて、下流の食品・飼料産業向けに精製油や粕の現地供給を拡大するものである。

ブランドおよび産業バイヤーにとって、輸入依存と政策主導の供給再配分により、供給の安定性とトレーサビリティが購買判断の中心にあり続けている。インドでは、Solvent Extractors Association of Indiaが、2025年11月から2026年4月にかけて植物油輸入が前年同期比13%増加し794万トンに達したと報告し、海外供給への持続的な依存と、原産地に整合した、コンプライアンスに準拠し、安定的に供給されるカーゴプログラムの余地を強調した。上流側では、Godrej Agrovetが2026年7月にテランガーナ州で113.5エーカーの統合アブラヤシコンプレックスの開発を開始し、加工施設、苗場、研究開発センター、種子園を含めたことが、原材料制約の緩和への道筋を示すとともに、強化油、クリーンラベル、トレーサブルな油といった小売・食品製造チャネル向けの差別化された製品を支える基盤となっている。

最近の業界動向

- 2026年7月:Godrej Agrovetが、インド・テランガーナ州において113.5エーカーに及ぶ統合アブラヤシコンプレックスの開発を開始した。加工施設、苗場、研究開発センター、種子園を含む設計となっている。本プロジェクトは国内供給の育成を支援し、下流の食用油・原料用途における品質とトレーサビリティの管理を改善する。

- 2026年6月:Wilmar Internationalが、ナイジェリアおよびベナン共和国においてパーム油、特殊脂肪、食品事業の統合を目的として、Tropical General Investments Group(TGI Group)との50:50の合弁事業を発表した。地理的にはアジア太平洋外であるが、この動きはWilmarのグローバルな特殊脂肪およびパーム関連プラットフォームを拡大し、規模、調達の選択肢、製品知見を強化するもので、これらはアジア太平洋における供給および顧客提供に影響を与える。

- 2024年7月:Apicalが、インドネシア・パダンにおいて、1日当たり精製能力3,500メトリックトン、分留能力3,000メトリックトンの新たな粗パーム油精製所および分留プラントの起工式を行った。この下流能力の追加は食品製造向けの高付加価値留分を支えるとともに、食用需要と政策主導の産業向け引き取りの双方に整合した地域の精製深度を高めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場規模算定では、食品用途および非食品用途(バイオディーゼルを含む)としてアジア太平洋地域で販売される植物油から生じる収益を対象としている。総額は、対象国において商業チャネルを通じて販売される一般的に取引される油の価値を反映している。

対象範囲外:動物性脂肪、使用済み食用油の収集・リサイクルサービス、および最初の商業販売以降の小売価格の上乗せは除外される。

セグメンテーション概要

- 製品タイプ別

- パーム油

- 大豆油

- 菜種油

- ひまわり油

- オリーブ油

- その他

- 用途別

- 食品用途

- 食品加工

- ホテル・レストラン・給食(HoReCa)

- 小売

- 非食品用途

- バイオディーゼル

- パーソナルケア・化粧品

- 飼料

- その他

- 食品用途

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- ベトナム

- フィリピン

- マレーシア

- シンガポール

- ニュージーランド

- アジア太平洋その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要と供給の基本的な状況を設定し、アジア太平洋地域全体の貿易・加工動向と整合するよう我々の前提を確認するために用いられた。生産量や作付面積に関する公開データ、圧搾・精製の指標、貿易フローを確認し、どこで量が拡大し、どこで縮小しているかを把握した。

使用した情報源の種類には、FAOSTAT、UN Comtrade、USDAの油糧種子・製品レポート、マレーシア・パーム油局の発表、国際エネルギー機関のバイオ燃料統計といった、ペイウォールのない出版物やデータセット、および入手可能な場合は各国農業省の資料が含まれた。また、能力増強、工場稼働率に関するコメント、価格動向を検証するため、企業の年次報告書、投資家向け説明資料、信頼性の高い業界メディアも確認した。企業の財務分割や特許動向に関するギャップを埋めるため、企業財務および特許データベースの有料サブスクリプションを選択的に利用した。これらのデスクソースは網羅的なものではなく、データ収集、検証、確認のために他の多くの公開資料やデータセットも参照した。

一次インタビューおよび調査

デスクリサーチの前提を検証し、地域における取引、加工、下流の購買実態にモデルを合わせるため、一次調査を実施した。アジア太平洋地域の主要国において、精製業者、トレーダー、輸入業者、食品メーカー、フードサービスバイヤー、バイオディーゼル関連の関係者と対話し、需要シグナル、チャネル構成、価格慣行を相互検証した。フィードバックは、実際にどの油が代替されているか、契約の再価格設定の頻度、非公式または現物取引の量が主要指標をどの程度歪める可能性があるかを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | CXO:13% | |

| ミドルティア:49% | 機能・部門責任者:30% | |

| 小規模プレーヤー:18% | マネージャー:57% |

市場規模算定と予測

市場は、生産量、輸出入フロー、油糧種子の圧搾・精製指標を用いて地域の消費と供給バランスのシグナルを再構築し、それを代表的な価格を用いて価値に変換するトップダウン方式で構築された。総額を現実的なものとするため、油種別の抽出サンプル量に観測された平均販売価格を乗じるといった選択的なボトムアップの確認と照合し、既知のチャネルおよび国レベルの差異に応じて調整した。

モデルに用いた入力には、植物油の生産・貿易量、油糧種子の圧搾処理量、精製能力の増強、バイオディーゼルの混合義務の方向性、そしてパーム油、大豆油、ナタネ油、ヒマワリ油の間の代替を促す主要ベンチマーク油価格間のスプレッドが含まれた。国別データが複数のソース間で整合しない場合は、最も近い期間の貿易照合を用いてギャップを処理し、その結果を国内消費対輸出可能余剰に関するインタビューでのフィードバックと整合させた。

予測にあたっては、シナリオ分析を用い、実務者が検証可能な変数、主に食品消費の勢い、バイオ燃料への政策的推進、代替油間で予想される価格関係に基づき、ベースケースと2つの感度ケースを用いて需要を延伸した。最終的な予測パスは、能力増強のタイムラインおよび現実的な貿易可能量と整合していることを確認した上で選定された。

データ検証と更新サイクル

総額を確定する前に、モデルの出力は、各国の輸入依存度、圧搾稼働率の方向性、食用油の1人当たり利用可能量の推定値といった独立したシグナルと照らし合わせて確認された。差異は国ごとに検討され、既知の政策変更や価格ショックに対して振れが大きすぎると判断された場合には、前提条件の見直しと関連インタビューの再確認が行われた。

承認前に、計算の再確認、単位および通貨換算の検証、前年比変動における異常値のスクリーニングを含む複数段階のアナリストレビューを経る。レポートは年次で更新され、大規模な義務化の変更、急激な供給の混乱、例外的な価格サイクルといった重大な出来事が発生した場合には中間更新が行われる。提供直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによるアジア太平洋植物油市場推定と他の公表推定の比較

アジア太平洋植物油に関する公表市場規模は、トピックの表記が同じであっても、かなりの差が生じることがある。この差異は通常、植物油として何が計上されるか、非食品用途がどのように扱われるか、そして値が貿易・生産のシグナルから構築されているか、あるいは小売支出の代替指標から構築されているかによって生じる。

主な差異は、数値が最初の商業販売レベルで構築されているか、消費者支出レベルで構築されているかによって生じる。Mordor Intelligenceは、対象となるアジア太平洋各国において食品用途および非食品用途で販売される植物油の価値として市場を扱い、下流の小売マージンは加算していない。他の数値が異なる理由としては、より広範な脂肪・油を含めている場合、非常に異なる油の組み合わせに対して一律の地域平均価格を適用している場合、あるいは最新の代替動向を反映していない古い通貨タイミングや価格体系を維持している場合などが考えられる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 203.91 B (2025) | |

| 地域コンサルティング企業A | USD 87.69 B (2025) | 包装食用油や特定チャネルに偏りやすい、より狭い範囲であることが多く、アジア太平洋地域において重要なバルク取引、産業需要、または国境を越えた流通の大きな部分が除外される可能性がある。 |

| 業界ブログB | USD 40.29 B (2021) | 一般的に、より古い基準年を用いた食用油のみの枠組みを用いており、値は卸売取引価格や非食品需要の包含と一致しない消費者市場の測定値に基づいている可能性がある。 |

この比較は、単純な計算上の差異よりも、対象範囲と価格レイヤーの選択が差異を生む主な要因であることを示している。モデルが追跡可能な需要・供給シグナルに基づき構築され、代替や契約の再価格設定に関するインタビューで相互検証される場合、その結果は状況の変化に応じて再現・更新しやすくなる。

レポートで回答される主な質問

2026年におけるアジア太平洋植物油市場の規模はどれくらいですか?

2026年には2,164億1,000万米ドルと評価されており、2031年までに2,913億5,000万米ドルに成長すると予測されています。

地域で最も急速に成長している製品は何ですか?

ひまわり油は年平均成長率(CAGR)7.27%を記録する見込みで、主要油種の中で最も高い成長率です。

インド市場が急速に拡大している理由は何ですか?

人口増加、関税保護、国内油糧種子生産量を倍増させるための1兆100億ルピー規模の計画がインドを年平均成長率(CAGR)7.65%の成長へと押し上げています。

植物油の非食品需要を牽引しているものは何ですか?

インドネシアのB40などの政府バイオディーゼル義務付けが相当量のパーム油を吸収し、オレオケミカルおよび医薬品用途を支えています。

最終更新日: