デンプン誘導体市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

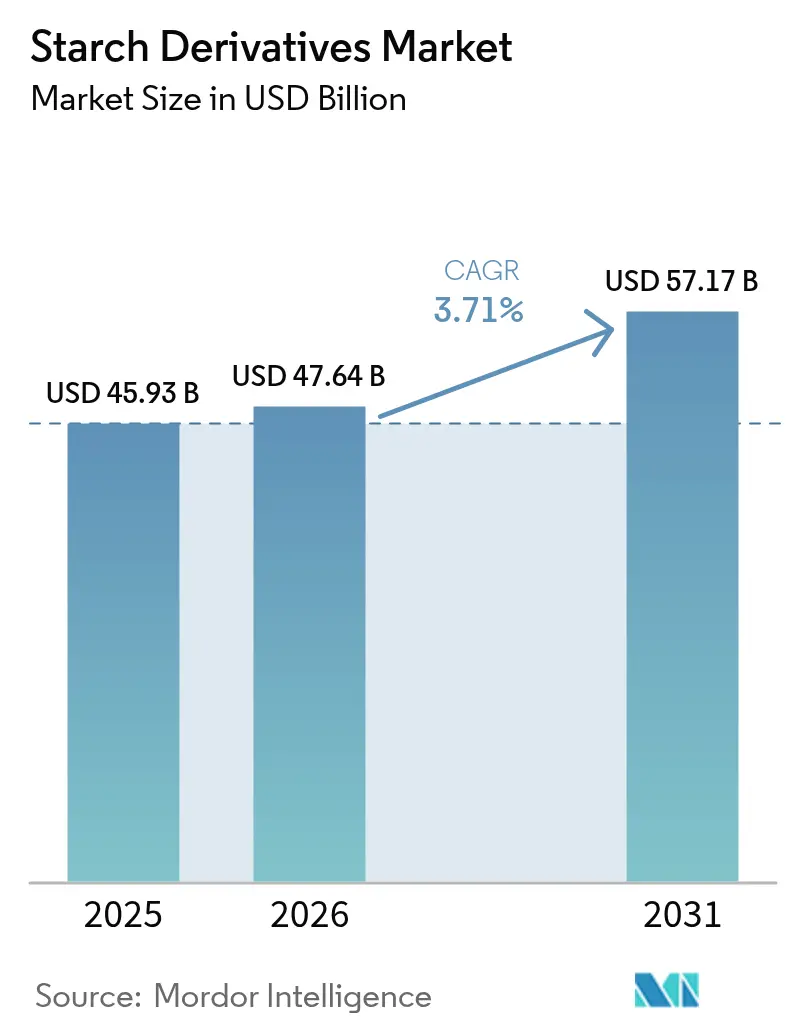

| 市場規模 (2026) | 47.64 十億米ドル |

| 市場規模 (2031) | 57.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンプン誘導体市場分析

デンプン誘導体市場規模は、2025年の459億3,000万米ドルから2026年には476億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.71%で2031年までに571億7,000万米ドルに達すると予測されています。緩やかながら着実な拡大は、バルク商品から高付加価値の特殊誘導体への移行を反映しています。規制当局は現在、植物由来の原料を優遇しており、食品・飲料・医薬品製剤におけるマルトデキストリン、シクロデキストリン、グルコースシロップの幅広い使用が可能となっています。酵素処理技術へのへの投資が継続しており、エネルギー使用量の削減と環境規制への対応の簡素化が進んでいます。北米のサプライヤーは成熟した食品医薬品局(FDA)の規制枠組みから恩恵を受けており、アジア太平洋地域のメーカーは統一された安全基準とニュートラシューティカル需要の高まりを通じて勢いを増しています。すべての地域において、クリーンラベルおよび非遺伝子組み換え(非GMO)のポジショニングはもはや任意ではなく、グローバルな食品・医薬品顧客を対象とするブランド原料サプライヤーにとって重要な競争上の優位性となっています。

主要レポートのポイント

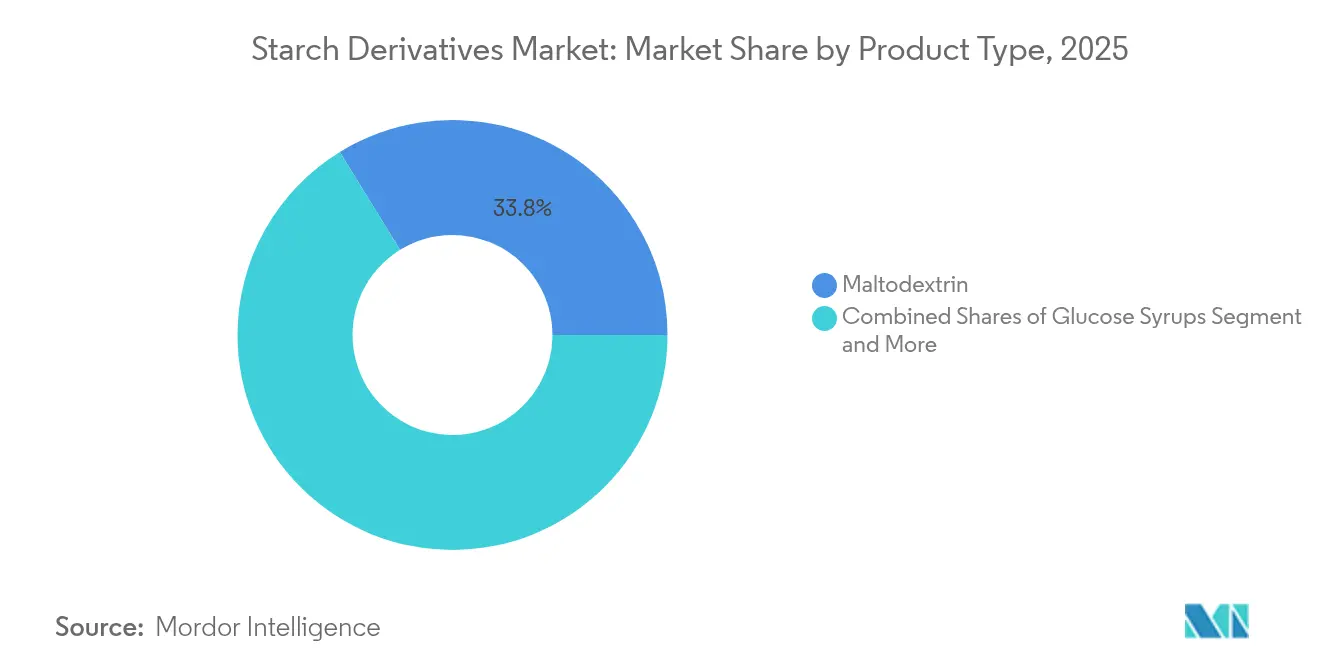

- タイプ別では、マルトデキストリンが2025年のデンプン誘導体市場シェアの33.78%を占め、シクロデキストリンは2026年から2031年にかけてCAGR 4.92%で成長すると予測されています。

- 原料別では、トウモロコシが2025年に62.61%のシェアで市場を支配しており、タピオカは2031年までCAGR 4.7%で拡大する見込みです。

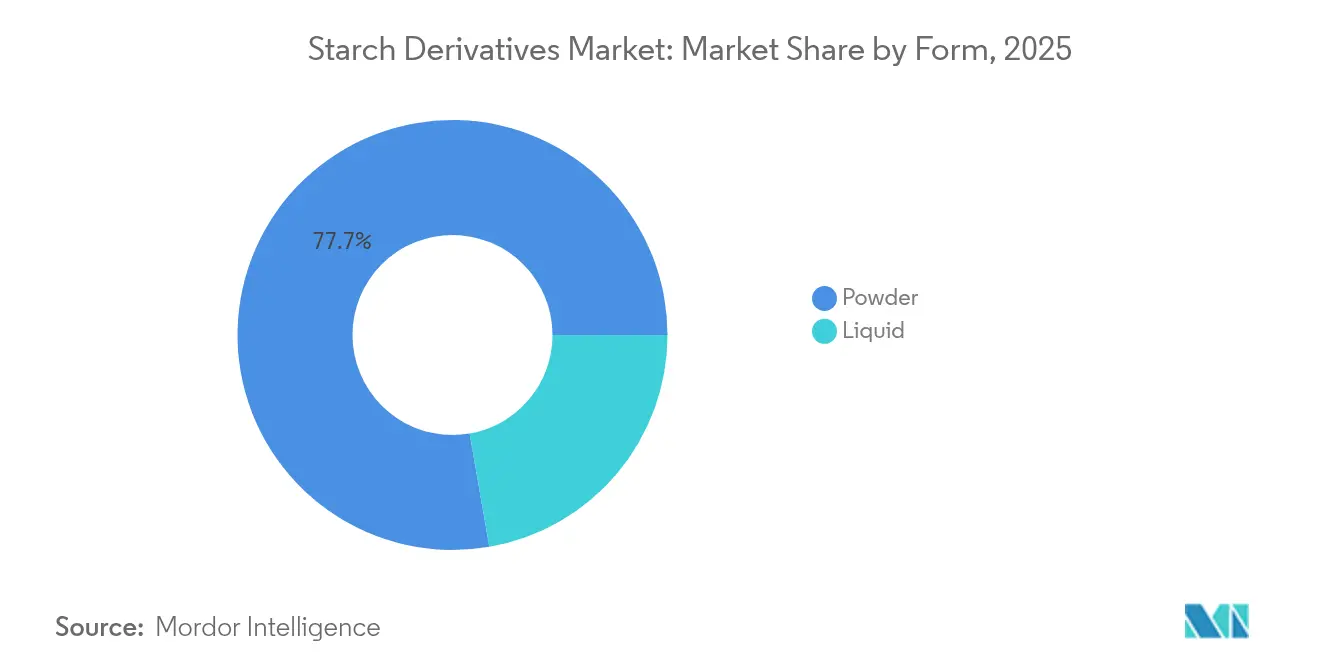

- 形態別では、粉末が2025年の売上高の77.74%を占め、液体誘導体は2031年までCAGR 4.45%を記録すると予測されています。

- 用途別では、食品・飲料が2025年のデンプン誘導体市場規模の65.55%を占め、医薬品用途は2026年から2031年にかけて最も速い5.18%のCAGRを記録する見込みです。

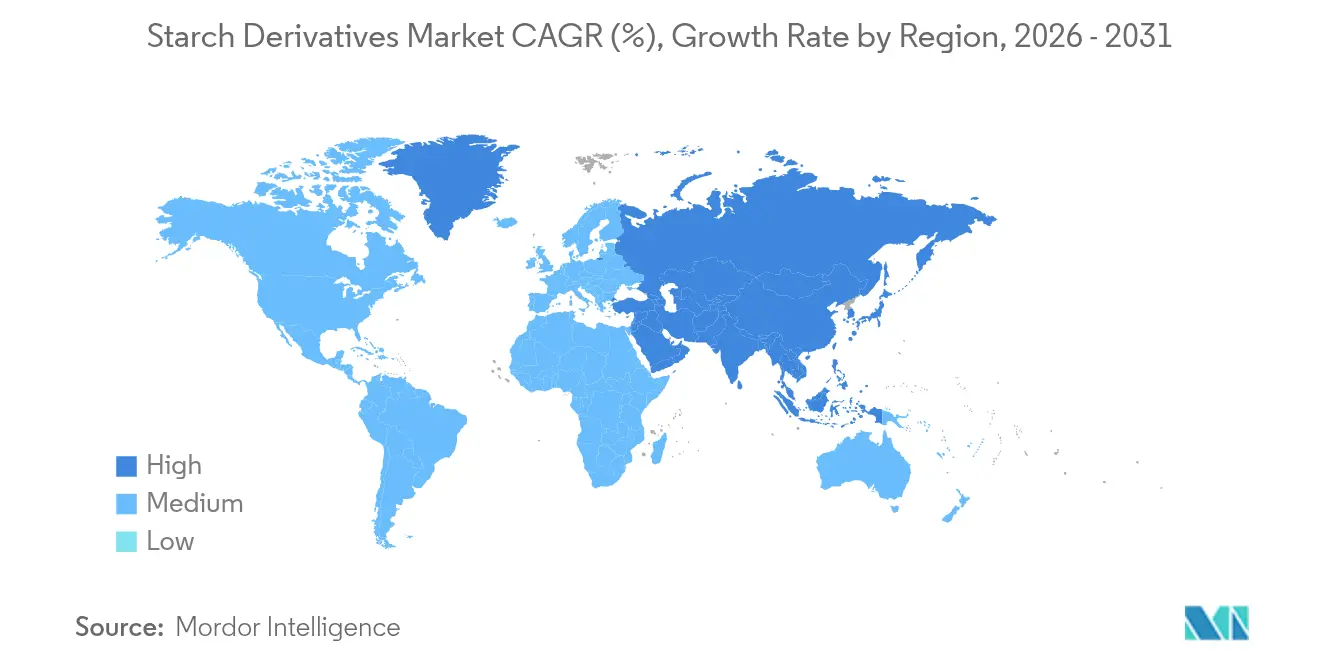

- 地域別では、北米が2025年に35.96%のシェアでリードしており、アジア太平洋地域は2031年までCAGR 5.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデンプン誘導体市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料における天然甘味料の需要拡大 | +0.8% | 北米・欧州で最も強い影響を持つグローバル市場 | 中期(2〜4年) |

| 製パン・菓子分野におけるデンプン由来グルコースシロップの高需要 | +0.6% | アジア太平洋・欧州に集中するグローバル市場 | 短期(2年以内) |

| 飲料製剤における高フルクトースコーンシロップ(HFCS)の採用増加 | +0.5% | 主に北米・中南米 | 短期(2年以内) |

| デンプン誘導体に関連する多機能的メリット | +0.7% | 先進市場での早期採用を伴うグローバル市場 | 中期(2〜4年) |

| クリーンラベルおよび非GMO原料への需要拡大 | +0.9% | 北米・欧州が先行し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| デンプンの酵素処理における技術的進歩 | +0.4% | 欧州・北米にイノベーションセンターを持つグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料における天然甘味料の需要拡大

規制の枠組みは、合成代替品よりも天然由来の甘味料を優遇する方向に進んでおり、FDAの一般的に安全と認められる(GRAS)指定がデンプン由来の甘味システムの承認経路を簡素化しています。FDAによるマルトデキストリンのデキストロース当量が20未満の非甘味多糖ポリマーとしての分類は、食品用途において合成代替品に対して有利な位置づけをもたらしています。天然原料への消費者の嗜好の変化が飲料カテゴリー全体での製品再処方の取り組みを促進し、合成添加物の含有量を減らしながら口当たりを維持するデンプン由来のテクスチャリング剤への持続的な需要を生み出しています。このトレンドは飲料を超えて機能性食品にまで広がっており、クリーンラベルの要件が化学的に処理された代替品よりも天然由来のデンプン変性品の仕様を促進しています。原料の透明性を重視する規制機関の姿勢は、天然原料の表示が求められる用途においてデンプン誘導体の競争上の地位を強化しています。

製パン・菓子分野におけるデンプン由来グルコースシロップの高需要

製パン・菓子用途は、グルコースシロップの独自の機能特性、特に食品安全規制への準拠を維持しながら結晶化を制御し、賞味期限を延長する能力を活用しています。国連食糧農業機関(FAO)のコーデックス・アリメンタリウス基準は、グルコースシロップを加工食品における必須機能性原料として認定しており、世界市場での採用を支援しています。酵素処理の革新により、特定のデキストロース当量値を持つグルコースシロップの製造が可能となり、メーカーは規制への準拠を維持しながら特定の用途に合わせた甘味強度と褐変特性を最適化できます。欧州の食品安全の枠組みは、プレミアム菓子セグメントにおいて合成代替品よりも天然由来のグルコースシロップを優遇しており、市場差別化の機会を生み出しています。用途の技術的複雑性と規制要件が参入障壁を生み出し、承認済み製剤を持つ既存プレイヤーが隣接カテゴリーへの拡大を図りながら価格決定力を維持することを可能にしています。

飲料製剤における高フルクトースコーンシロップ(HFCS)の採用増加

飲料製剤におけるHFCSの採用は、規制上の受け入れと確立された安全性プロファイルを反映しており、FDAの承認が消費者の嗜好の変化にもかかわらず複数の食品カテゴリーでの使用を支持しています。この原料の優れた溶解性と風味増強特性は、機能要件が規制仕様と一致する炭酸清涼飲料やエナジードリンクにとって不可欠なものとなっています。地域ごとの規制の違いが市場細分化の機会を生み出しており、北米市場での確立された承認経路が継続的な成長を支援する一方、欧州市場はより厳格な表示要件を維持しています。FDAの食品添加物規制はHFCSの使用量に関する明確なガイドラインを提供しており、メーカーは承認されたパラメータ内で製剤を最適化できます。主要市場における規制の安定性は、天然代替品への消費者の嗜好の変化にもかかわらず、長期的な供給契約と生産計画を支援しています。

クリーンラベルおよび非GMO原料への需要拡大

クリーンラベルの要件はデンプン誘導体の仕様を根本的に変えており、EUの新規食品規則のような規制の枠組みが合成代替品に対して広範な安全性文書を要求することで天然原料のポジショニングを強化しています。米国農務省(USDA)の国家有機プログラム基準は有機デンプン誘導体の認証経路を生み出し、消費者の期待に応える認証原料のプレミアム価格設定を可能にしています。欧州食品安全機関(EFSA)の[1]欧州食品安全機関、「規則(EU)2015/2283に基づく新規食品としてのイソマルトオリゴ糖の使用拡大」、www.efsa.com食品添加物の安全性評価は、確立された安全性プロファイルを持つ天然由来原料をますます優遇しており、合成添加物に対するデンプン由来代替品の競争上の優位性を生み出しています。原料の透明性を重視する規制の枠組みは、天然原料の表示が求められる用途においてデンプン誘導体の競争上の地位を強化しています。規制上のトレーサビリティ基準に支援されたサプライチェーンの透明性要件は、持続可能な調達プログラムに投資する企業の競争上の差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業原材料コストの変動が業界収益性に影響 | -0.7% | 商品依存地域で最も高い影響を持つグローバル市場 | 短期(2年以内) |

| 高フルクトースコーンシロップ消費に関連する健康上の懸念 | -0.4% | 主に北米・欧州 | 中期(2〜4年) |

| 人工添加物からの消費者離れの増加 | -0.3% | 先進市場が先行し、グローバルに拡大 | 長期(4年以上) |

| 各種デンプン添加物のアレルギーリスクと表示要件 | -0.2% | EUおよび北米で最も厳格な要件を持つグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農業原材料コストの変動が業界収益性に影響

原材料価格の変動はデンプン誘導体の収益性に大きな影響を与えており、農業商品市場は気象関連の混乱や世界のサプライチェーンに影響を与える地政学的緊張の影響を受けています。米国農務省(USDA)の[2]米国農務省、「世界農業需給見通し」、usda.gov作物レポートは、主要なデンプン生産地域における大幅な収量変動を示しており、下流の加工業者の原材料の入手可能性と価格設定に直接影響しています。コーンスターチ市場は農業政策の変更や貿易規制に対して特に敏感であり、価格変動が統合加工業者の利益率に圧力をかけています。主要農業地域における気象関連の混乱により、メーカーはより高い在庫水準を維持することを余儀なくされ、運転資本の要件が増加し、業務上の柔軟性が低下しています。政府の農業支援プログラムと貿易政策は原材料価格にさらなる不確実性をもたらし、コスト変動を管理するための高度なヘッジ戦略が必要となっています。

人工添加物からの消費者離れの増加

消費者の嗜好は天然由来原料をますます優遇しており、合成添加物や加工助剤の明確な表示を要求する規制の枠組みによって支持されています。欧州連合の[3]欧州委員会、「消費者向け食品情報に関する規則(EU)第1169/2011号」、ec.europa.eu食品添加物に関する規制は、天然由来代替品の合理化されたプロセスを維持しながら、合成原料に対してより厳格な承認経路を生み出しています。FDAの食品添加物承認プロセスは、確立された安全性プロファイルを持つ天然原料のGRAS経路を維持しながら、合成化合物の安全性データをますます重視しています。この規制環境は、クリーンラベルのポジショニングが求められる用途において、合成添加物に対するデンプン由来代替品の競争上の優位性を生み出しています。原料の透明性を重視する政府の消費者保護機関の姿勢は、化学的に処理された代替品よりも天然由来のデンプン変性品への市場需要を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:医薬品用途が特殊品の成長を牽引

シクロデキストリンは2031年までCAGR 4.92%で最も成長の速いセグメントとして台頭しており、その独自の分子構造が薬物溶解性の向上と制御放出製剤を可能にする医薬品用途に対するFDAの承認によって牽引されています。薬物送達システムにおける安全な賦形剤としてのシクロデキストリンのFDAによる認定は、複数の治療カテゴリーにわたる商業的実行可能性を支援しています。マルトデキストリンは2025年に33.78%の市場シェアを占めており、食品用途全体で確立されたGRAS地位を持つ増量剤および風味担体としての多用途性を反映しています。グルコースシロップは製パン用途において安定した需要を維持しており、加工食品における機能的メリットを認定するFAOコーデックス基準によって支持されています。デキストリンは接着剤や生分解性包装における産業用途の拡大から恩恵を受けており、環境規制が天然由来代替品を優遇しています。

シクロデキストリン系医薬品製剤に対する最近の規制承認は、複数の治療分野にわたって用途が拡大する高度な薬物送達プラットフォームへのセグメントの進化を示しています。タイプのセグメント化は、技術的差別化と確立された承認経路を通じて特殊誘導体がプレミアム価格を実現することで、従来の商品カテゴリーよりも規制コンプライアンス要件をますます反映するようになっています。変性シクロデキストリンは溶解性向上特性に対する規制上の認定を受けており、医薬品およびニュートラシューティカル市場における用途特化型誘導体の機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:規制コンプライアンスが多様化を促進

タピオカは2031年までCAGR 4.7%で最も成長の速い原料を代表しており、その天然のグルテンフリー特性と世界市場全体のクリーンラベル規制への準拠から恩恵を受けています。トウモロコシは2025年に62.61%の市場シェアで市場を支配しており、一貫した品質と規制コンプライアンスを確保する確立されたUSDA品質基準と包括的なサプライチェーンインフラによって支持されています。小麦由来誘導体は欧州市場の特殊用途に対応しており、EU品質基準が食品用途でのプレミアムポジショニングを支援しています。ジャガイモデンプンは優れた造膜特性を必要とする用途でプレミアム価格を実現しており、その機能的メリットの規制上の認定によって支持されています。米デンプンはアジア市場で重要性を増しており、地域の食品安全規制が伝統的および現代的な食品用途での使用を支援しています。

原料多様化戦略は規制リスク管理の考慮事項を反映しており、企業は規制変更にもかかわらずサプライチェーンの回復力を確保するために複数の原料承認を維持しています。異なるデンプン原料の比較規制状況は市場細分化の機会を生み出しており、有機および非GMO認証が健康意識の高い消費者セグメントでのプレミアムポジショニングを可能にしています。農業投入物と加工方法を規制する規制の枠組みは、包括的なコンプライアンスプログラムを持つサプライヤーを優遇し、原料選択の決定にますます影響を与えています。

形態別:加工規制が市場ダイナミクスを形成

液体誘導体は2031年までCAGR 4.45%で成長しており、FDAの適正製造規範ガイドラインが連続処理システムを優遇する産業加工用途によって牽引されています。粉末形態は2025年に77.74%の市場シェアで優位性を維持しており、国際市場全体での保管安定性と輸送コンプライアンスにおける規制上の優位性を反映しています。形態のセグメント化は食品安全と品質管理に関する規制要件を反映しており、粉末形態は微生物学的安定性と賞味期限延長において優位性を提供しています。加工規制は形態選択にますます影響を与えており、液体形態は管理された条件下での精密な投与と混合を必要とする用途で優先されています。

加工技術の最近の発展により、機能的性能特性を維持しながら環境規制に準拠した形態変更が可能となっています。粉末と液体形態の選択は規制コンプライアンス要件にますます依存しており、液体形態は無菌加工条件を必要とする医薬品用途で有利です。形態開発における革新には、保管と輸送中に敏感な誘導体を保護する規制準拠のカプセル化技術が含まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:規制経路が医薬品の成長を可能にする

医薬品用途は2031年までCAGR 5.18%で最も成長の速いセグメントとして台頭しており、デンプン誘導体を薬物製剤における安全で有効な賦形剤として認定するFDAおよび欧州医薬品庁(EMA)の承認経路によって牽引されています。食品・飲料用途は2025年に65.55%の市場シェアを占めており、複数の食品カテゴリーにわたるデンプン由来原料の安全パラメータを確立する包括的な規制の枠組みによって支持されています。パーソナルケア用途は、局所製剤におけるデンプン誘導体の機能特性を認定するFDA化粧品規制から恩恵を受けています。動物飼料用途は低グレード誘導体への安定した需要を提供しており、製品の品質と安全性を確保するUSDA飼料安全規制によって支持されています。

医薬品セグメントの成長はシクロデキストリン系製剤の規制上の受け入れを反映しており、確立された承認経路が治療カテゴリー全体での商業的実行可能性を可能にしています。食品用途内では、規制の枠組みが合成代替品よりも天然由来のデンプン変性品をますます優遇しており、準拠サプライヤーの競争上の優位性を生み出しています。用途多様化戦略により、企業は単一用途カテゴリーへの依存を減らしながら複数のセクターにわたって規制の専門知識を活用できます。

地域分析

北米は2025年に35.96%のシェアで市場リーダーシップを維持しており、食品・医薬品用途全体でデンプン誘導体承認の明確な経路を確立する包括的なFDA規制の枠組みによって支持されています。この地域はUSDA農業品質基準から恩恵を受けており、一貫した原材料供給と輸出競争力を支援する確立された適正製造規範を確保しています。医薬品用途における規制の安定性は北米サプライヤーの競争上の優位性を生み出しており、FDA承認経路が世界市場でのプレミアムポジショニングを可能にしています。この地域の成熟した規制環境は、消費者保護を確保する安全基準を維持しながら特殊用途における革新を支援しています。

アジア太平洋地域は2031年までCAGR 5.02%で最も成長の速い地域として台頭しており、デンプン誘導体の標準化された承認経路を生み出す東南アジア諸国連合(ASEAN)市場全体の規制調和化イニシアチブによって牽引されています。地域の食品安全の枠組みは国際基準とますます整合しており、製品の品質と安全性を確保しながら多国籍サプライヤーのコンプライアンスコストを削減しています。この地域の成長は、国際品質基準を認定する規制の枠組みによって支援される医薬品製造能力の拡大を反映しています。食品加工の工業化を促進する政府のイニシアチブは、進化する安全要件に準拠する技術的に高度なデンプン誘導体への需要を生み出しています。

欧州は、食品・医薬品セクター全体でデンプン誘導体用途の明確なガイドラインを確立する包括的な欧州食品安全機関(EFSA)の安全性評価によって支持された着実な成長を示しています。この地域の厳格な規制の枠組みは参入障壁を生み出す一方、承認済み製品ポートフォリオと包括的なコンプライアンスプログラムを持つ既存サプライヤーを保護しています。EU環境規制は石油由来代替品よりも生分解性デンプン由来材料を優遇しており、持続可能な包装用途の市場機会を生み出しています。この地域の持続可能性への注力は、循環経済の原則と環境保護基準に準拠する天然由来のデンプン変性品に対する規制上の支援を促進しています。

規制環境

デンプン誘導体は、最終用途(食品、医薬品添加剤、植物保護剤、産業用途)および地域ごとに異なる食品添加物・原材料規則の対象となる。FAO/WHO合同食品添加物専門家委員会(JECFA)のモディファイドスターチ(INS 1400-1451)に関するモノグラフにより、グローバルな整合性が支えられている。欧州連合では、委員会規則(EU)2026/196(2026年1月公表)が、デンプンナトリウムオクテニルスクシネート(E 1450)を含む複数の添加物の使用条件および規格を改正し、段階的なコンプライアンス期間(2026年8月から2028年2月まで)を設定したため、サプライヤーは製品ライン全体および顧客向けラベルにわたって規格更新を管理する必要がある。

中国では、更新された国家標準により、誘導体製造や調合工程で下流に使用されるデンプン原料の基準要件が強化された。食用デンプンに関するGB 31637-2025は2026年3月に施行され、以前の2016年版を置き換え、水分限界値やシアン化水素指標などのパラメーターを更新した。同時に、追加の食品添加物規格(例えばキサンタンガムに関するGB 1886.41-2025)も2026年3月2日に発効し、加工食品向けの添加物コンプライアンスパッケージの更新という広範な流れを強化している。貿易・関税コンプライアンスは世界的な供給における並行的な制約として残っており、モディファイドスターチは関税分類(HS 3505に基づく品目など)の影響を受けやすく、デンプン由来製品が明示的に議論されている交渉における貿易政策の変化にも影響される可能性がある。

バリューチェーン分析

バリューチェーンは農業原料調達(トウモロコシ、タピオカ/キャッサバ、ジャガイモ、小麦、米)から始まり、一次デンプン抽出へと進み、その後酸処理、酵素処理、または物理的改質による誘導体への転換へと続く。次にブレンド、乾燥(粉末)または濃縮(液体シラップ)、品質保証、および食品・医薬品顧客向けの規制文書作成の工程が進む。上流における作物価格と品質のばらつきは転換工程の経済性に影響を及ぼし、加工業者はプロセス効率、特に酵素法への投資を促され、ベーカリーや製菓から医薬品送達用添加剤に至る用途にわたる継続性を支えるため、複数原産地での承認確保に取り組んでいる。

下流の流通およびアプリケーションサポートは、調合支援、地域内保管、コンプライアンス対応済み文書を提供する地域生産拠点や専門原料ディストリビューターへの依存を強めている。欧州および北米では、流通提携によりポテトデンプンおよびその誘導体へのアクセスが拡大しており、Brenntag SpecialtiesとRoyal Avebeはポーランド(2025年3月)、続いて北米(2025年7月)へと協業を拡大した。製造能力の追加や再編も物流の流れに影響を与えている。Cargillはインド・グワリオルにコーンミリング工場を開設(2025年3月)し、Saatvik Agro Processorsとの提携(初期能力1日500トン)により運営を開始した。また2026年5月にはSanstar LimitedとIngredionの提携により、インドで専門医薬品・食品原料の製造・流通を行う合弁事業が設立され、転換資産と顧客向け専門ポートフォリオとの統合が深まっていることを示している。

競争環境

デンプン誘導体市場は低い断片化スコアを示しています。この構造は、包括的な承認ポートフォリオと品質管理システムを持つ既存企業に利益をもたらす規制上の障壁から生じています。競争環境は価格よりも規制コンプライアンスと技術的差別化に焦点を当てており、企業はプレミアム市場セグメントに対応するために品質保証能力と規制の専門知識に投資しています。既存のFDAおよびEFSA承認を持つ企業は競争上の優位性を維持しており、新規参入者は市場参入を制限する高い規制コンプライアンスコストに直面しています。Archer Daniels Midland Company、Cargill, Incorporated、Ingredion Inc.、Tate & Lyle Plcなどのデンプン誘導体市場の主要企業は、革新、幅広い製品ポートフォリオ、および大規模な生産能力によって差別化を図っています。

これらのプレイヤーは、バイオ燃料やバイオプラスチックなどの新興セクターにおけるデンプン誘導体の新たな用途の開発に注力しており、これが市場シェアを高めています。さらに、特にクリーンラベルおよび非GMOデンプン誘導体を提供することで食品業界における消費者の嗜好の変化に適応する能力が、これらの企業を市場リーダーとして位置づけています。これらの企業が採用するデンプン誘導体の生産プロセスは、効率性と持続可能性を向上させるために継続的に改善されています。

デンプン誘導体市場における重要なトレンドは、より健康的で環境に優しい選択肢への消費者需要によって推進される持続可能でクリーンラベルな製品への移行です。企業は原材料の持続可能な調達に投資し、環境フットプリントを削減するために生産効率を改善しています。もう一つの重要な成功要因は、特に急速に進化する食品・飲料セクターにおいて、特定の業界要件を満たすために製品をカスタマイズする能力です。これらのトレンドに沿うことができる企業は、継続的な成長と市場リーダーシップに向けて有利な立場にあります。

デンプン誘導体業界のリーダー企業

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Frères S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会は、化学的に改質された原料を置き換えつつ、透明性とグローバルに使用可能な規制文書に対する顧客のより厳しい仕様要件を満たす、特殊・クリーンラベルデンプン誘導体にある。2026年、市場動向は加工食品や医薬品関連原料といった高成長最終用途へのこうしたシフトへの投資を反映している。Gujarat Ambuja Exports Limitedは2026年3月にカルナータカ州フブリの新規マルトデキストリン工場で商業生産を開始し、年間16,000トンの能力を追加した。また、Regaal Resourcesは2026年5月にビハール州で新たな液体グルコースおよびマルトデキストリン粉末工場を稼働させ、総製粉能力を1日825トンから1,650トンに引き上げた。これらの能力増強は、ベーカリー、製菓、乳製品、栄養調合向けのグルコースシラップおよびマルトデキストリンの地域内供給を拡大し、一貫した品質と文書化を求める顧客のリードタイムを短縮する。

アプリケーション主導の技術革新もまた、機能性が採用を促す分野で差別化の余地を生み出している。これには、機能性食品向けのテクスチャー・安定性ソリューションや、化学修飾デンプンの性能を模倣するための新しい加工形態(熱水分処理、押出加工、事前糊化などの物理的・酵素的処理)が含まれる。インドでは、Matix Fertilisers and Chemicals Limitedが提案した(2026年7月)西ベンガル州パナガル工業団地におけるデンプン誘導体・甘味料コンプレックス(1日888トン)は、新興製造ハブにおける誘導体供給の産業化が続いていることを示しており、信頼できる地域調達とコンプライアンス対応済み仕様が決定的となる食品加工および隣接産業用途への浸透拡大を後押ししている。

最近の業界動向

- 2026年6月:Ingredion IncorporatedはTate & Lyle Plcの推奨全額現金買収を発表し、企業価値の総額は約37億英ポンド(50億米ドル)と見積もられる。この取引は特殊原料分野での規模拡大を目指し、食品・飲料調合におけるデンプン由来ソリューションのポートフォリオの幅と顧客層を拡大する。

- 2026年5月:Cargillは、インド・カルナータカ州ダバンゲレのコーンウェットミリング工場をRiddhi Siddhi Gluco Biols Ltd.に売却完了した。この取引は、確立された流通網を持つ地域生産者への所有権移転により、コーン由来デンプン誘導体の地域供給動態を再構築する。この売却により、Cargillのポートフォリオは地域特化型製造に整合し、地域原料に依存する製菓、乳製品、医薬品顧客の調達戦略に影響を与える可能性がある。

- 2025年3月:Cargillは、Saatvik Agro Processorsとの事業提携を通じて、インド・マディヤプラデーシュ州グワリオルに新規コーンミリング工場を開設し、初期能力は1日500トンとなった。追加された転換能力は、信頼できるデンプン原料および誘導体流を必要とする製菓、乳児用調製粉乳、乳製品顧客からの下流需要を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、デンプン誘導体市場は、食品・飲料および産業用途に販売される商業用デンプン由来原料の世界的な価値として、主要な形態および製品ファミリー全体にわたり、示された期間についてUSDで追跡・算定される。

対象範囲の除外事項:農場段階のデンプン作物の価値、原料価値を分離できない完成ブランド食品、および外部市場取引を反映しない企業内工場間の内部移転価格は除外している。

セグメンテーション概要

- タイプ別

- グルコースシロップ

- 高フルクトースコーンシロップ(HFCS)

- マルトデキストリン

- シクロデキストリン

- デキストリン

- その他

- 原料別

- トウモロコシ

- 小麦

- ジャガイモ

- タピオカ

- その他

- 形態別

- 粉末

- 液体

- 用途別

- 食品・飲料

- 製パン

- 菓子

- 飲料

- その他

- 医薬品

- パーソナルケアおよび化粧品

- 動物飼料

- その他

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、デンプン誘導体として計上される対象とそうでない対象との明確な境界を構築することから始まり、その後、需要と価格の方向性を裏付ける公的指標の収集へと進んだ。トウモロコシおよび甘味料バランスシートに関するUSDAデータ、作物生産の文脈を示すFAOSTAT、関連するデンプンベース原料の貿易信号を示すUN Comtrade、および長期的な需要パターンの妥当性を検証するためのOECD-FAO見通しシリーズなどの情報源を使用した。

また、能力増強、製品ミックス、および出荷量に関するコメントについては、公開企業の開示資料や投資家向け資料も確認し、ラベリングや食品添加物使用規則を説明する業界団体や規制当局のウェブサイトも利用した。価格の妥当性確認および比較可能なUSDシリーズへの換算のためには、企業財務情報およびインテリジェンスへの有料アクセス、および新たな誘導体機能性が対象とされている分野を特定するための有料特許データベースを利用した。ここに記載したデスクソースは例示にすぎず、検証および明確化のために他の多くの公開文書やデータ発表も参照した。

一次インタビューおよび調査

公開データでは見えない前提を固めるため、食品、製紙、医薬品、飼料、発酵関連用途にわたる生産者、流通業者、大手最終需要者を対象に専門家との対話および短期調査を実施した。これらの情報は、典型的な契約構造、アプリケーションレベルの代替行動、および地域ごとの液体・粉末形態の実務的な比率を確認するために使用され、その後、最終的な総計をストレステストするために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):15% | APAC:40% |

| ミッドティア:48% | 機能/部門リーダー:28% | EMEA:37% |

| 中小プレイヤー:22% | マネージャー:57% | アメリカ:23% |

市場規模算定と予測

規模算定は、まずトップダウン需要プールから構築され、デンプン作物の入手可能性、主要誘導体ファミリーへの転換経路、および最終用途消費信号を用いて、地域および用途別に価値基盤を再構築した。この枠組みが設定された後、サンプリングした出荷量・価格ポイント、チャネルにおける議論、およびサプライヤーのデンプン誘導体への収益エクスポージャーの限定的なロールアップを用いて、選択的なボトムアップ検証を適用し、過大計上の修正に役立てた。

モデルに影響を与えた実務的な入力としては、地域別加工食品生産動向、デンプンバインダーが関連する製紙・包装活動、発酵および甘味料需要信号、デンプンベース原料の輸出入動向、およびトウモロコシ連動・キャッサバ連動原料の価格動向の観察が挙げられる。平均販売価格は契約およびスポット取引の混合として扱い、その後年次値が比較可能となるよう一貫した通貨タイミングに正規化した。予測には、原料コストのパススルー、アプリケーション代替の限界、および能力増強に関する前提を用いたシナリオ分析を採用し、成長経路を現実的なものとするため一次回答者と確認を行った。小規模国でボトムアップ信号が不足している場合は、消費代理指標に連動した地域比率法でギャップを補完し、その後貿易・生産の文脈と再照合した。

データ検証と更新サイクル

モデルの出力は、貿易フロー、作物・甘味料バランスシート、発表された能力または稼働率の変化などの独立した信号と照合し、その後外れ値を内部承認前に確認した。ある地域で異常な急増が見られた場合には、価格および出荷量の要因を再検討し、明白な市場イベントで説明できない変化については情報源に再度確認を行った。

本調査は年次サイクルで更新され、大幅な原料価格の急変、甘味料に影響する規制変更、または大規模な能力の稼働開始・停止といった重大な変化が発生した場合には中間更新を行う。提供前には、最新の公開シリーズを用いて数値を再計算し、クライアントには古いスナップショットではなく更新された見解を提供する。

Mordor Intelligenceによるグローバルデンプン誘導体市場市場規模と他の公表推定値との比較

デンプン誘導体の公表市場価値は、各発行元が計上対象、基準年、およびUSDへの価格換算方法について異なる判断を下しているため、大きく異なって見えることがある。製品ラベルが似ていても、液体シラップと粉末の比率、および産業用途の取り扱い方によって総額は大きく変動しうる。

この市場では、原料連動の価格変動が報告値を急速に変化させ、通貨換算のタイミングが地域間でずれを生じさせる可能性があるため、更新主導のギャップがよく見られる。Mordor Intelligenceは、一貫した通貨期間にモデルを固定し、契約行動に対する平均販売価格の推移を再確認し、公表前に主要な要因を再検証することで、より古い価格基準や広範な原料定義に依存する推定値よりも、2026年の値を観測可能な需要と価格の実態に近づけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 47.64 B (2026) | |

| 総合コンサルティングA | USD 83.87 B (2024) | より多くの甘味料・産業用原料ラインを含むと見られる、異なる基準年およびより広範な価値境界を使用しており、価格正規化および通貨タイミングが調査年と明確に整合していない。 |

| 業界出版社B | USD 90.14 B (2025) | より広範な対象範囲および中期的により積極的な価格・需要経路を反映している可能性が高いより高い値を報告しているが、地域別平均販売価格および契約がどのように検証されたかについては可視性が限られている。 |

この差異は主に、基準年の選択、甘味料や隣接するデンプンベース原料に関する対象範囲の境界の違い、および急速に変化する価格が年次USD値にどのように変換されるかによって説明される。これらのステップが明確な需要指標と再現可能な価格ロジックに結び付けられている場合、意思決定者は地域間で照合しやすく、市場状況の変化に応じて更新しやすい数値を得ることができる。

レポートで回答される主要な質問

デンプン誘導体市場の現在の規模はどのくらいですか?

デンプン誘導体市場は2026年に474億6,400万米ドルと評価されており、2031年までに571億7,000万米ドルに達すると予測されています。

どの製品タイプが市場をリードしていますか?

マルトデキストリンは最大の33.78%のシェアを占めており、飲料やインスタント食品における増量剤としての幅広い使用によって支持されています。

どの地域が最も速く成長していますか?

アジア太平洋地域は2026年から2031年にかけてCAGR 5.02%で拡大すると予測されており、規制の調和とニュートラシューティカル需要の高まりによって牽引されています。

シクロデキストリンはなぜ勢いを増しているのですか?

シクロデキストリン系薬物送達システムに対する規制承認が溶解性を高め、放出を延長し、このセグメントのCAGR 4.92%を牽引しています。

最終更新日: