中国エンドウ豆タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

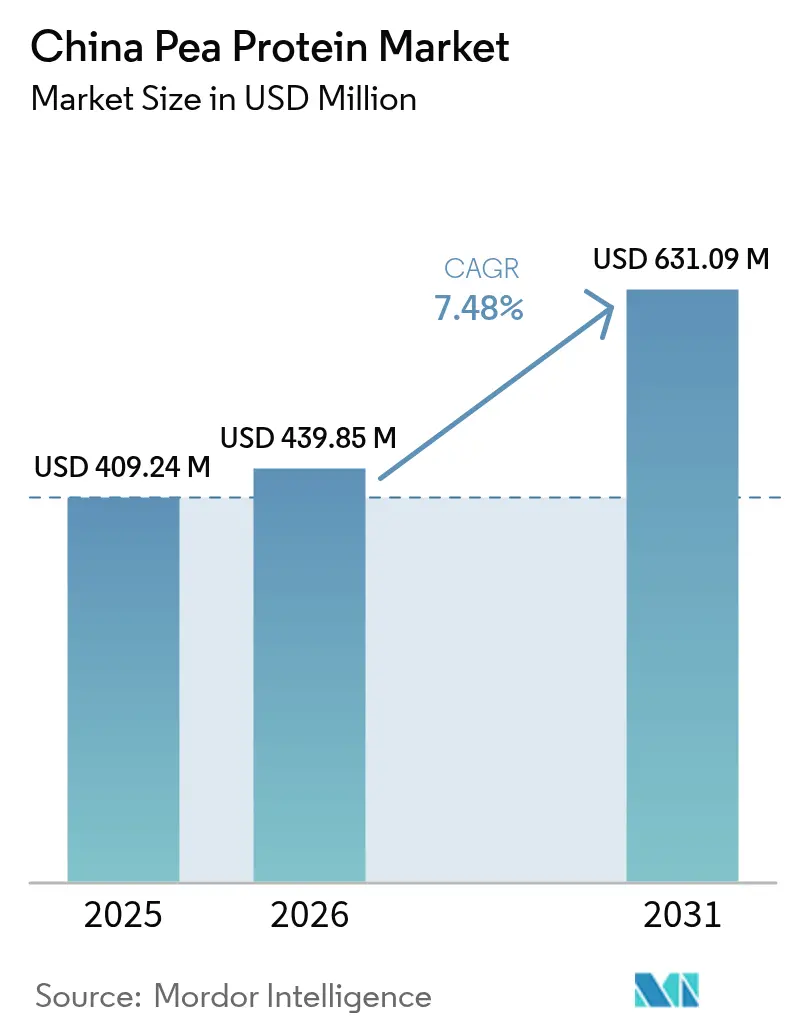

| 基準年の市場規模 (2025) | 409.24 百万米ドル |

| 市場規模 (2026) | 439.85 百万米ドル |

| 市場規模 (2031) | 631.09 百万米ドル |

| 成長率 (2026 - 2031) | 7.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国エンドウ豆タンパク質市場分析

中国エンドウ豆タンパク質市場の規模は2025年に4億924万米ドルと評価され、2026年の4億3,985万米ドルから2031年には6億3,109万米ドルへと、予測期間(2026年〜2031年)にCAGR 7.48%で成長すると推定されています。この成長は主に、中国政府が2030年までに国内の肉消費量を50%削減するという方針によって推進されており、消費者がタンパク質源を多様化した食生活を採用することが奨励されています。さらに、食品加工業者が広く消費されている製品にエンドウ豆タンパク質を組み込む事例が増加しており、需要をさらに押し上げています。急速な都市化の進展が消費者基盤を拡大する一方、抽出技術の進歩が製品の品質と収率を向上させています。これらの技術的ブレークスルーはポジティブなフィードバックループを生み出し、コストを削減するとともにエンドウ豆タンパク質のより広範な応用を可能にしています。米国およびカナダが課したアンチダンピング関税などの輸出上の課題により、供給が国内市場へとリダイレクトされています。しかし、この移行は第14次五カ年計画の下での政府のイニシアチブによって支援されており、研究開発および生産能力の拡大が促進されています。これらの複合的要因が、中国エンドウ豆タンパク質市場を国家の食料安全保障戦略の重要な構成要素として位置づけ、今後数年間にわたる持続可能な成長と強靭性を確保しています。

主要レポートのポイント

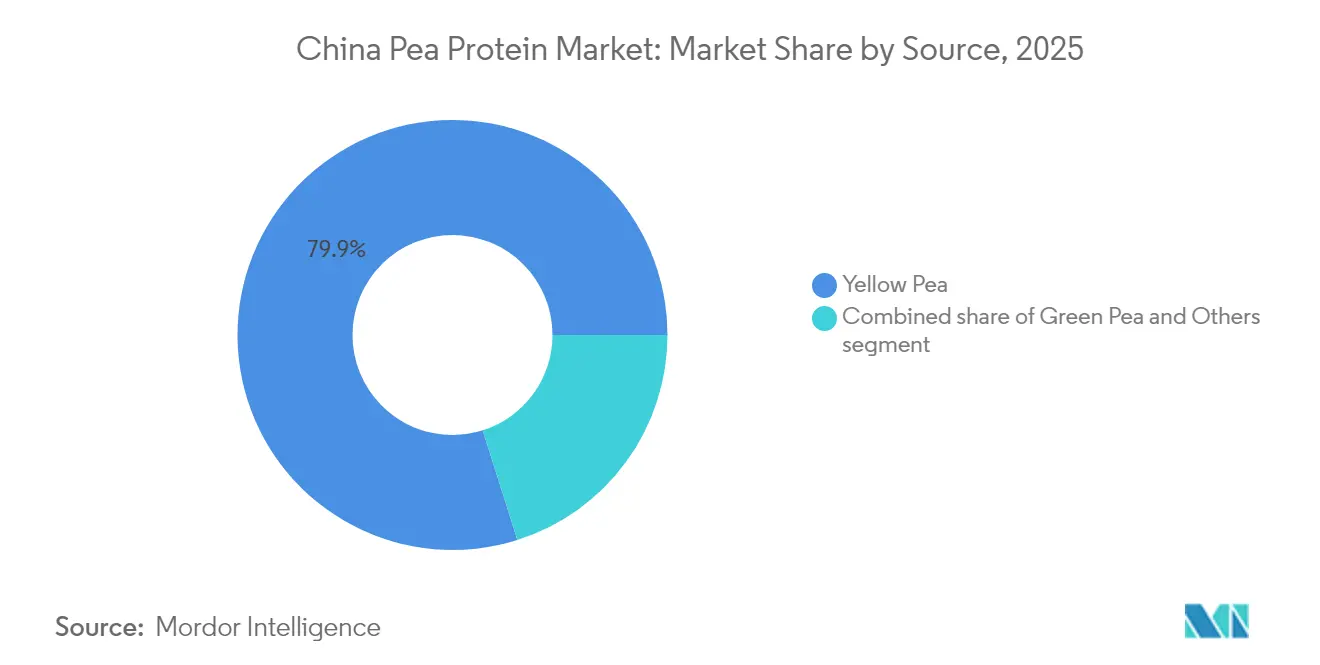

- 原料別では、イエローピーが2025年に79.88%の収益シェアをリードし、グリーンピーは2031年にかけてCAGR 8.28%で拡大する見込みです。

- 形態別では、分離タンパク質が2025年の中国エンドウ豆タンパク質市場で49.35%のシェアを獲得し、テクスチャー加工/加水分解製品は2031年にかけてCAGR 8.01%で成長すると予測されています。

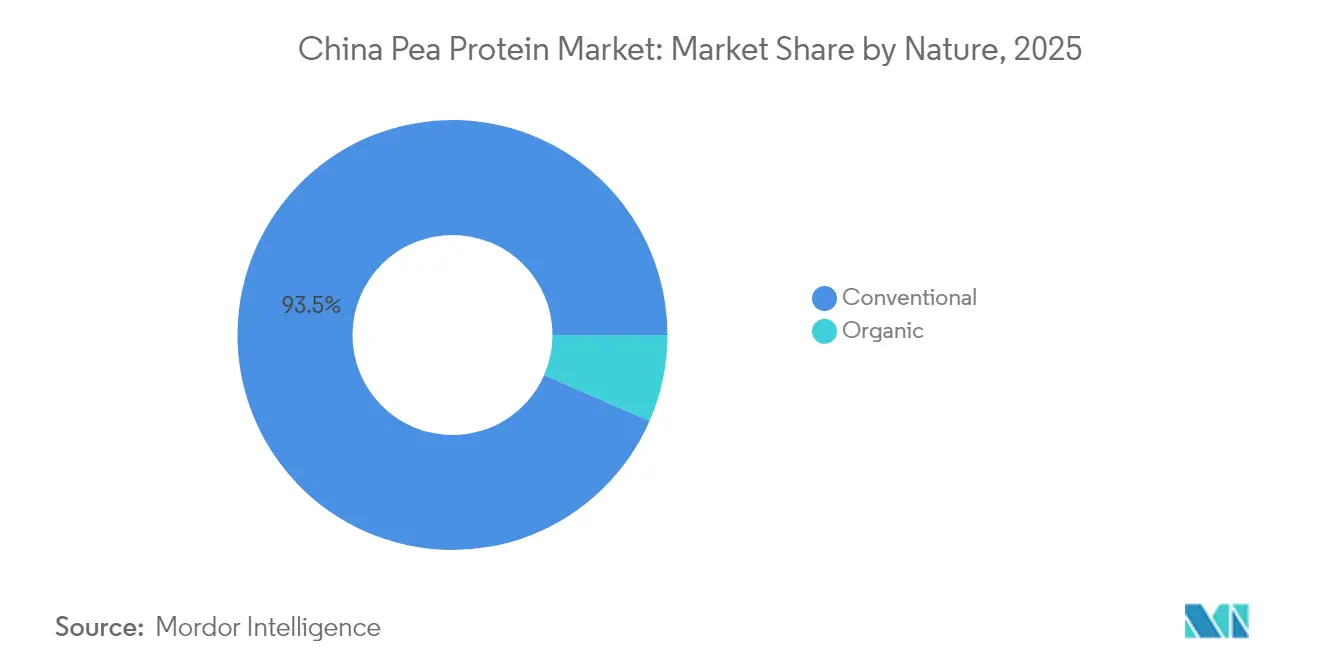

- 性質別では、従来型製品が2025年の中国エンドウ豆タンパク質市場で93.45%のシェアを占め、有機製品はCAGR 8.42%という急速な成長率を記録しています。

- 用途別では、食品・飲料が2025年の中国エンドウ豆タンパク質市場で55.12%のシェアを占め、2031年にかけてCAGR 7.62%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国エンドウ豆タンパク質市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性高タンパク食品に対する消費者嗜好のシフト | +2.8% | 中国の都市部中心、特に第一級都市でより高い強度 | 中期(2〜4年) |

| 食品・飲料産業における用途の拡大 | +2.2% | 製造拠点への集中を伴う全国規模 | 短期(2年以内) |

| エンドウ豆タンパク質抽出における技術的進歩 | +1.8% | 中国東部の製造センター | 中期(2〜4年) |

| 大豆の主要生産地と低い投入コスト | +1.4% | 中国東北部および北部の農業地帯 | 長期(4年以上) |

| 植物性食品を推進する政策が市場成長を支援 | +1.6% | 全国規模、都市部での早期実施 | 中期(2〜4年) |

| 中国における拡大するビーガン・ベジタリアン層がエンドウ豆タンパク質の需要を押し上げている。 | +1.5% | 特に第一級・第二級都市の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性高タンパク食品に対する消費者嗜好のシフト

中国は総タンパク質消費量において米国を上回り、植物性タンパク質の摂取量が著しく高い水準にあります。この食生活の転換は、2030年までに肉消費量を半減させるという目標を含む政府のイニシアチブによって後押しされています。こうした動きは、持続可能な代替品として注目されるエンドウ豆タンパク質にとって大きな市場機会を開きました。消費者嗜好のシフトは従来のベジタリアン層にとどまらず、健康意識の高い都市生活者にも広がっています。2024年の調査によると、中国の消費者が植物性食品の消費を増やすことへの強い関心を示していることが明らかになっています。さらに、環境の持続可能性への意識の高まりと植物性食品に関連する健康上のメリットへの認識が、この転換をさらに促進しています。興味深いことに、中国の消費者は植物性代替肉を単なる肉の代替品とは見なさず、追加のタンパク質源として位置づけています。この見方が独自の市場環境を形成し、エンドウ豆タンパク質の伝統的な中国料理への融合や現代的な料理への活用を促進しています。さらに、国内外のプレーヤーによる研究開発への投資の増加が、エンドウ豆タンパク質を使用した製品の品質と多様性を向上させ、市場成長をさらに推進すると期待されています。

食品・飲料産業における用途の拡大

中国では、食品・飲料産業がエンドウ豆タンパク質の用途を大幅に拡大しており、従来の代替肉への使用から地域の食習慣に合わせた革新的な製品へと移行しています。植物性食品市場の国内大手プレーヤーであるSTARFIELDは、エンドウ豆タンパク質を強化したスナックラインを導入することにより製品ポートフォリオを積極的に拡充しており、この原材料の多様性と消費者へのアピール力の高まりを示しています。製造業者は、伝統的な中国料理にエンドウ豆タンパク質を組み込む機会を活用し、消費者に響く本物の味わいを保ちながら栄養価を高めています。高水分押し出し成形技術の最近の進歩により、植物性代替肉の開発がさらに促進され、以前の消費者懸念に対応した改善されたテクスチャーと感覚的体験が提供されています。さらに、エンドウ豆タンパク質分離物とホエイタンパク質の組み合わせなどのハイブリッドタンパク質ブレンドの導入により、硬度、凝集性、繊維状構造に優れた代替肉の製造が可能となり、動物性製品の特性を忠実に再現しています。この進化は、中国市場における栄養的・感覚的な需要の両方を満たすうえでのエンドウ豆タンパク質の高まる可能性を示しています。

エンドウ豆タンパク質抽出における技術的進歩

中国では、画期的な抽出技術がエンドウ豆タンパク質の経済性と品質を塗り替えています。キャビテーション技術の革新により、タンパク質の回収率が著しく向上し、機能的特性も改善されています。研究によると、超音波プローブ(USプローブ)法と水力学的キャビテーション(HDC)法は、それぞれ52.53 g/hgおよび56.85 g/hgのタンパク質回収率を達成しています。特にHDCは工業規模へのスケールアップポテンシャルで際立っています。これらの最先端抽出技術は、エンドウ豆タンパク質の一次構造を維持しながら、二次・三次構造を戦略的に変化させて機能性を高めています。これにより、溶解性と感覚的特性に関する従来の課題に対応しています。一方、穏やかな分画技術が従来の湿式分画の持続可能な代替手段として台頭しています。これらの技術は天然タンパク質構造を保護するだけでなく、エマルジョン中のエンドウ豆タンパク質の界面性能も向上させます。この向上は、優れた潤滑性と口当たりが求められる用途にとって重要です。北京食品科学研究院はこれらの加工革新の重要性を強調しています。これらの革新は、植物性代替肉の栄養的・感覚的特性の向上に重要な役割を果たし、技術的進歩を市場成長の主要な触媒として位置づけています。

大豆の主要生産地と低い投入コスト

中国農業農村部は、家畜飼料における大豆粕の使用を削減することを目的とした戦略的な転換を主導しています。この動きは、飼料源の多様化に対する国家のコミットメントを強調するだけでなく、代替タンパク質、特にエンドウ豆タンパク質が人間および動物の栄養の両分野でニッチを確立する絶好の機会を告げています。「飼料における大豆粕削減のための3カ年行動計画」は野心的な目標を設定しており、飼料中の大豆粕含有量を現在の14.5%から2025年までに13%未満に削減することを目指しています。これを達成すれば、消費量を驚異の680万トン削減し、代替タンパク質が埋める有利な市場ギャップを生み出す可能性があります。企業はすでにこの呼びかけに応え、多くが大豆粕使用量の顕著な削減を報告しています。一部の企業は飼料配合を微調整し、代替タンパク質を統合することで5.7%という低水準を達成しています。一方、MY 25/26における中国の大豆情勢に関する米国農務省(USDA)の予測は、生産量1,980万メートルトン(MMT)、輸入量1億600万MMTとなっています[1]米国農務省、「レポート名:油糧種子・製品年次報告」、www.apps.fas.usda.gov。これは中国の農業における油糧種子作物の永続的な重要性を示しています。さらに、大豆の栽培と加工における中国の強固なインフラと深く根付いた専門知識は、農業環境を強化するだけでなく、急成長するエンドウ豆タンパク質産業への道を開きます。多様なタンパク質源への需要が高まるにつれ、この基盤は効率的な知識移転とリソースの最適化を約束し、産業がシームレスに拡大することを保証します。

抑制要因の影響分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 他の植物性タンパク質との競合 | +0.9% | 都市市場でより高い強度を伴う全国規模 | 中期(2〜4年) |

| 感覚的課題(豆臭)による採用の制限 | +0.7% | 洗練された消費者基盤を持つ都市部 | 短期(2年以内) |

| エンドウ豆価格の変動 | +1.1% | 製造地域への影響が高い全国規模 | 短期(2年以内) |

| 品質の高いエンドウ豆の安定供給の確保が困難 | +0.8% | 農業・製造地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

他の植物性タンパク質との競合

中国では、代替タンパク質市場が伝統的な植物性タンパク質源からの激しい競争に直面しています。豆腐や小麦グルテン(セイタン)などのこれらの伝統的な供給源は、文化的な親しみやすさを享受しているだけでなく、新しい製品と比べて大幅に低価格で提供されています。中国の料理の伝統に深く根付いた豆腐とセイタンは、輸入または新たに開発されたエンドウ豆タンパク質製品よりもはるかに低い価格で販売されています。この価格差は、価格変化に敏感なセグメントにおけるエンドウ豆タンパク質の採用に対する大きな障壁となっています。競合状況に加えて、中国政府は農業五カ年計画を通じて、植物性食品および培養肉イニシアチブの両方を支持し、広範な代替タンパク質を後押ししています。この支援は、既存および新興のタンパク質源の両方に対して明確な優位性を打ち出す必要があるエンドウ豆タンパク質の競争的賭けを高めています。さらに、地域の味覚や食習慣に共鳴する製品を好む消費者の嗜好により市場はさらに複雑化しており、従来の供給源の優位性に効果的に挑戦するためにエンドウ豆タンパク質の大幅な製品適応とローカライゼーションへの取り組みが必要となっています。

感覚的課題(豆臭)による採用の制限

料理の伝統と味の嗜好が深く根付いている中国では、エンドウ豆タンパク質に残る豆の異臭が市場ポテンシャルを制限しています。2023年にScienceDirectが発表した研究では、これらの異臭がリポキシゲナーゼおよびヒドロペルオキシドリアーゼ経路を介した加工中に生成される揮発性化合物に起因することを特定しており、特に香味に敏感な用途での消費者の受容に対する障壁となっています。この課題は中国において特に強く共鳴しています。中国の消費者にとって、代替肉に関する購買決定において、栄養価やカロリー含有量と同様に味が重要な役割を果たすことを示した研究が明らかにしています。これらの感覚的障壁の影響は、中国におけるBeyond Meatなどの国際的な植物性ブランドの苦戦によって強調されています。ポーク風味のミートボールなどの適応製品を展開したにもかかわらず、同ブランドは市場への浸透に苦戦しており、市場での成功を達成するうえでの風味の最優先重要性を示しています。革新的な加工技術と香味マスキング戦略の継続的な開発が行われているものの、制約されたR&Dリソースを持つ国内製造業者にとって、これらのソリューションを商業的に拡大することは困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:イエローピーが生産環境を支配

2025年において、イエローピーは79.88%の市場シェアを占め、その優れたタンパク質含有量と確立された栽培慣行により、中国のエンドウ豆タンパク質産業の基盤としての地位を確固たるものにしています。中国が輸入イエローピー、主にカナダからの調達に大きく依存していることがこの優位性を裏付けており、中国エンドウ豆会議・植物性会議が強調するように2023年の輸入量は260万トンに達しました。Shandong Jianyuan Bioengineering Co., Ltd.やYantai Shuangta Food Co., Ltd.などの中国の主要製造業者は、イエローピー品種に特化した抽出プロセスを微調整し、堅牢な加工インフラを構築しています。一方、グリーンピー、スプリットピー、マローファットなどの特殊品種などのその他セグメントは、特定の用途でその独自の特性を活用し、ニッチな役割を担っています。

グリーンピーはCAGR 8.28%(2026年〜2031年)で台頭しており、その独自の栄養上のメリットとプレミアムタンパク質製品での利用拡大によって推進されています。抽出技術の革新が重要な役割を果たし、グリーンピーの特有の植物栄養素と抗酸化物質の保存を確保し、タンパク質の健康上の訴求力を高めています。市販のエンドウ豆タンパク質に関する比較研究では、原材料と抽出技術の両方に影響を受けた機能的特性の顕著な違いが明らかになっています。こうした洞察が中国の製造業者の調達戦略を再形成し、製品品質と用途ポテンシャルの向上における豆品種選択の重要な役割を強調しています。この洗練された調達アプローチは、単なるコモディティ加工から特化した用途主導型原材料の開発へと移行する、中国エンドウ豆タンパク質産業の成熟段階を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:分離タンパク質が機能的多様性でリード

2025年において、分離タンパク質は49.35%の市場シェアを保有しており、飲料や代替肉などの用途における高いタンパク質含有量と多様性によって推進されています。Shuangta Food Co., Ltd.やShandong Jianyuan Bioengineering Co., Ltd.などの中国製造業者の製品は、通常76%〜85%のタンパク質含有量を特徴とする分離タンパク質を備えており、タンパク質豊富な製品に理想的です。超音波プローブ法や水力学的キャビテーション法を含む抽出技術の進歩により、タンパク質回収率が52.53 g/hgおよび56.85 g/hgに向上し、収率と機能性が高まりました。濃縮タンパク質とテクスチャー加工形態は特定のニーズに対応しており、濃縮タンパク質はタンパク質感度の低い用途でのコスト効率を提供し、テクスチャー加工形態は代替肉に不可欠な構造を提供します。

2026年から2031年にかけて、テクスチャー加工/加水分解セグメントはCAGR 8.01%で成長すると予測されており、高水分押し出し成形技術と高度な代替肉への需要増加によって推進されています。高水分押し出し成形(HME)の改善により、植物性代替肉のテクスチャーと感覚的問題が解決されました。研究によると、エンドウ豆タンパク質分離物と補完的なタンパク質を混合することで、代替肉に不可欠な硬度、凝集性、繊維状テクスチャーなどの構造的特性が向上することが示されています。これらの革新は、テクスチャーと口当たりが植物性代替肉の消費者受容を左右する中国において極めて重要です。中国の製造業者は現在、本物の代替肉を製造しており、ニッチなベジタリアン製品から主流の代替品へとアピール範囲を拡大しています。

性質別:従来型生産が拡大し有機が加速

2025年において、従来型エンドウ豆タンパク質は中国で93.45%という支配的な市場シェアを占め、確立されたサプライチェーン、コスト効率、および幅広い利用可能性によって支えられています。これらの優位性が従来型エンドウ豆タンパク質を中国産業の礎として位置づけています。製造業者はこのセグメントの規模を活用して競争力のある価格設定を行い、大衆向け食品製品から動物飼料配合まで、幅広い用途での主流採用を推進しています。歴史的に、従来型セグメントは中国の輸出主導型エンドウ豆タンパク質環境において重要な役割を果たし、グローバル市場向けの大量生産を強調してきました。しかし最近、米国とカナダが特定の中国エンドウ豆タンパク質製品に対して112%から270%に及ぶ驚異的なアンチダンピング関税を課すという課題が浮上しました。この貿易障壁により、従来型エンドウ豆タンパク質生産者は国内市場の開拓と代替輸出市場の模索を迫られており、業界の競争力学が変化しています。

有機セグメントは成長軌道にあり、2026年〜2031年にかけてCAGR 8.42%が予測されています。この上昇は、年間30%で成長する中国の有機食品市場と一致しています。特に第一級都市の都市部消費者が健康と環境を優先しており、有機エンドウ豆タンパク質への需要を押し上げています。プレミアム製品として位置づけられ、高品質でトレーサビリティの高い原材料へのニーズに応え、製造業者がより高い価格と利益率を実現することを可能にしています。食品安全への懸念が高まるなか、消費者は透明なサプライチェーンを持つ有機認証製品をますます好むようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品・飲料が革新と数量を牽引

2025年において、食品・飲料セグメントは55.12%の市場シェアを占め、2026年から2031年にかけてCAGR 7.62%で成長すると予測されており、中国エンドウ豆タンパク質市場の主要な成長ドライバーとしての役割を強化しています。この成長は、伝統的な中国料理、植物性食品の革新、健康志向の飲料にわたるエンドウ豆タンパク質の適応性を反映しています。ココナッツや豆乳が市場を支配する中、エンドウ豆タンパク質ベースの代替品はその栄養上のメリットとアレルゲンフリーの訴求力から支持を得ています。このセグメントの成長は、栄養、風味、カロリーを意識した植物性製品への消費者嗜好の変化と一致しています。

エンドウ豆タンパク質の用途は従来の使用を超えて多様化しています。特定の食事ニーズをターゲットとした飲料における役割を強調する研究とともに、特化した栄養製品への需要が高まっています。食料安全保障の強化と環境負荷の軽減のために人工肉を推進する中国政府の方針は、消費者が従来の肉を好む傾向にあるにもかかわらず、エンドウ豆タンパク質の代替肉への統合を支援しています。政策支援は、教育と意識向上を通じて消費者の躊躇に対処するうえで重要です。また、動物飼料産業は大豆粕使用量を削減する方針に適応するなかで拡大しています。一方、パーソナルケア・化粧品分野ではエンドウ豆タンパク質の独自の特性をプレミアム製剤に活用しており、ニッチなオファリングに付加価値を加えています。

地理的分析

中国の国内エンドウ豆タンパク質市場は大きな変革を遂げています。以前は輸出を重視していた製造業者が、必要性と機会の両方に後押しされ、現在は国内需要を優先しています。このシフトは、代替タンパク質を推進し肉消費量を削減することを目的とした政府方針に支援された国内市場の急速な拡大と一致しています。このセクターへの政府のコミットメントは、北京における中国初の発酵・培養肉研究センターの設立に示されています。この1,090万米ドルのイニシアチブは、研究室と工業生産のギャップを埋め、代替タンパク質を国家の食料安全保障戦略の重要な構成要素として位置づけることを目的としています。さらに政府は、持続可能な食料ソリューションへの高まる需要を満たすために代替タンパク質セクターの革新と投資を積極的に奨励しています。

特に山東省などの省の製造拠点を含む中国東部は、エンドウ豆タンパク質生産において重要な役割を果たしています。これらの拠点は確立された加工インフラと主要都市市場への近接性から恩恵を受けており、生産規模の拡大に理想的です。この地域の製造能力は最先端抽出技術の採用によって向上しています。最近の研究では、超音波プローブ法や水力学的キャビテーション法などの革新を通じたタンパク質回収率の大幅な改善が明らかになっています。これらの進歩は収率を高めるだけでなく、機能性と感覚的特性に関する従来の課題にも対応し、エンドウ豆タンパク質の品質を向上させます。しかし、この地域への生産集中は、特に原材料の調達において課題をもたらします。中国はタンパク質生産のための輸入エンドウ豆に大きく依存しており、2023年には260万トンが輸入されています。カナダは依然として最大の供給国であり、完成タンパク質製品の輸出における課題にもかかわらず強力な国際貿易関係を維持することの重要性を示しています。輸入依存度を低減するため、原材料源の多様化と国内エンドウ豆栽培の強化への取り組みが勢いを増しています。

特に北京、上海、広州などの第一級都市を中心とした都市部が、エンドウ豆タンパク質製品の消費環境を支配しています。このトレンドは、都市部消費者の間での可処分所得の増加、より高い健康意識、持続可能な食品選択への関心の高まりによって推進されています。中国の消費者行動に関する研究によると、収入と教育レベルが高い個人が植物性代替肉を購入する可能性が高く、典型的な消費者が都市部のプロフェッショナルであるという明確な人口統計プロファイルが形成されています。都市部での消費集中は、すぐに食べられる食事や栄養強化スナックなどのプレミアム製品ポジショニングと革新的な形態の機会を提供しています。しかし、価格感度の高さと深く根付いた伝統的な食習慣により、下位都市や農村部への市場浸透の拡大は依然として課題となっています。これに対処するため、製造業者はコスト効率の高い生産方法とターゲットを絞ったマーケティング戦略を模索し、植物性製品をより幅広い消費者層にとってよりアクセスしやすく魅力的なものにしようとしています。

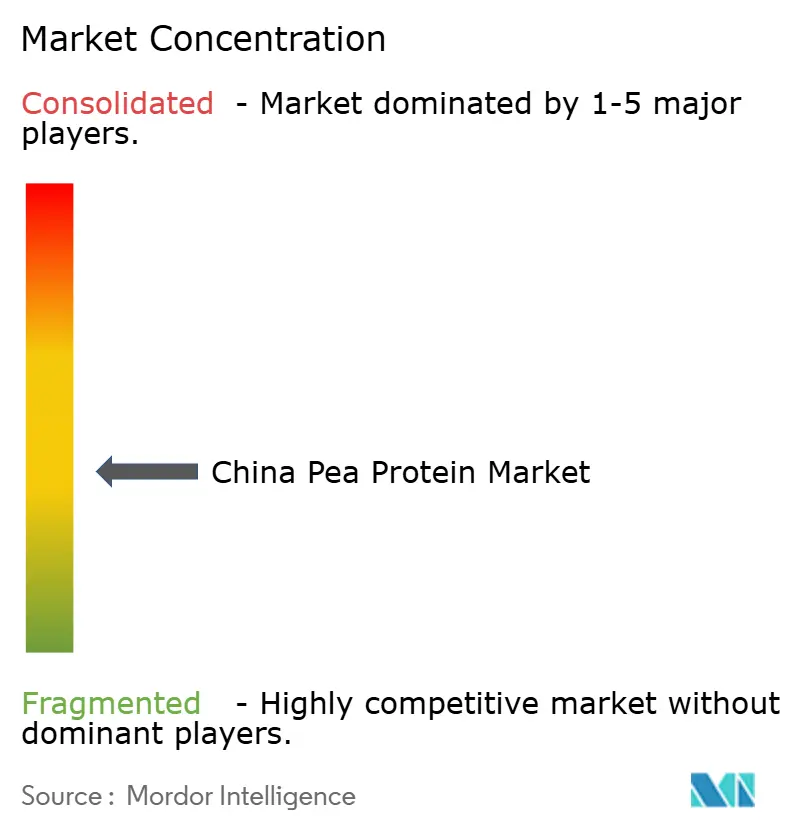

競争環境

中国エンドウ豆タンパク質市場は中程度に細分化されており、国内外のプレーヤーが市場シェアを争っています。主要企業には、Archer Daniels Midland Company、Yantai Shuangta Food Co. Ltd、Shandong Jianyuan Health Industry Co., Ltd、Roquette Frères SA、ETChemが含まれます。ビーガンおよび植物性食品への需要の高まりが植物性原材料の必要性を押し上げています。企業は革新的なエンドウ豆タンパク質製品を開発し市場ポジションを強化するためにR&Dに投資しています。

技術的進歩は競争上の差別化において重要です。企業はタンパク質の機能性を高め感覚的課題に対処するために、抽出方法と加工技術の改善に取り組んでいます。中国メーカーの市販エンドウ豆タンパク質の比較研究では、タンパク質含有量と機能的特性のばらつきが示されており、製品品質における加工技術の役割が強調されています。競争が激化するなか、企業はタンパク質回収率と感覚的特性を向上させる独自技術に注力し、新規参入者に対する参入障壁を構築しています。

政府の支援政策が市場を形成しています。バイオ製造研究への9,300万米ドルの投資や中国初の代替タンパク質イノベーションセンターの設立などのイニシアチブが、産業と研究の協力を促進しています。こうした取り組みは革新を加速し市場成長を牽引すると期待されており、中国をグローバルな代替タンパク質市場の重要なプレーヤーとして位置づけています。

中国エンドウ豆タンパク質産業のリーダー企業

Archer Daniels Midland Company

Yantai Shuangta Food Co. Ltd

Roquette Frères SA

ETChem

Shandong Jianyuan group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Axiom Foodsは、中国産エンドウ豆タンパク質に対する米国の高関税に対応し、フレーバーマスキングを必要とせず80%のタンパク質含有量を持つ、高度にニュートラルでアレルゲンフリーかつ非遺伝子組み換えのエンドウ豆タンパク質「Vegotein N」の大規模生産を開始しました。この動きはサプライチェーンの混乱に対処し、高品質な国内植物性タンパク質を求める製造業者に競争力のある価格の機能的原材料を提供します。

- 2024年2月:Roquetteは、4つの新しい多機能エンドウ豆タンパク質(NutralysPeaF853M(分離タンパク質)、Nutralys H85(加水分解物)、Nutralys T Pea 700FL(テクスチャー加工)、Nutralys T Pea 700M(テクスチャー加工))を導入し、Nutralys植物性タンパク質ポートフォリオを拡大しました。これらの原材料は中国を含む世界中で入手可能であり、食品製造業者が栄養バー、プロテインドリンク、代替肉・乳製品などの植物性食品および高タンパク栄養製品を開発するのを支援するために設計されています。

中国エンドウ豆タンパク質市場レポートの範囲

エンドウ豆タンパク質は、黄色および緑色のスプリットピー(Pisum sativum)から誘導・抽出された食品製品およびタンパク質補助食品です。

中国エンドウ豆タンパク質市場は、原料、形態、性質、用途によって区分されています。原料別では、市場はイエローピー、グリーンピー、その他に区分されています。形態別では、市場はタンパク質濃縮物、分離タンパク質、テクスチャー加工/加水分解タンパク質に区分されています。性質別では、市場は従来型と有機に区分されています。用途別では、市場は食品・飲料、栄養・健康補助食品、動物飼料、パーソナルケア・化粧品に区分されています。食品・飲料セグメントはさらに、肉・家禽・魚介類および代替肉製品、乳製品および乳製品代替製品、ベーカリー、スナック・シリアル、飲料、菓子、その他にサブセグメント化されています。栄養・健康補助食品はさらに、スポーツ/パフォーマンス栄養、乳児・小児栄養、臨床・高齢者栄養にサブセグメント化されています。動物飼料セグメントはさらに、水産飼料、ペットフード、家畜飼料にサブセグメント化されています。

市場規模の算定は、上記のすべてのセグメントについて、価値ベース(米ドル)および数量ベース(トン)で実施されています。

| イエローピー |

| グリーンピー |

| その他(スプリットピー、マローファット) |

| 分離タンパク質 |

| 濃縮タンパク質 |

| テクスチャー加工/加水分解 |

| 従来型 |

| 有機 |

| 食品・飲料 | 肉・家禽・魚介類および代替肉製品 |

| 乳製品および乳製品代替製品 | |

| ベーカリー | |

| スナック・シリアル | |

| 飲料 | |

| 菓子 | |

| その他 | |

| 栄養・健康補助食品 | スポーツ/パフォーマンス栄養 |

| 乳児・小児栄養 | |

| 臨床・高齢者栄養 | |

| 動物飼料 | 水産飼料 |

| ペットフード | |

| 家畜飼料 | |

| パーソナルケア・化粧品 |

| 原料別 | イエローピー | |

| グリーンピー | ||

| その他(スプリットピー、マローファット) | ||

| 形態別 | 分離タンパク質 | |

| 濃縮タンパク質 | ||

| テクスチャー加工/加水分解 | ||

| 性質別 | 従来型 | |

| 有機 | ||

| 用途別 | 食品・飲料 | 肉・家禽・魚介類および代替肉製品 |

| 乳製品および乳製品代替製品 | ||

| ベーカリー | ||

| スナック・シリアル | ||

| 飲料 | ||

| 菓子 | ||

| その他 | ||

| 栄養・健康補助食品 | スポーツ/パフォーマンス栄養 | |

| 乳児・小児栄養 | ||

| 臨床・高齢者栄養 | ||

| 動物飼料 | 水産飼料 | |

| ペットフード | ||

| 家畜飼料 | ||

| パーソナルケア・化粧品 | ||

レポートで回答される主要な質問

中国エンドウ豆タンパク質市場の現在の価値はいくらですか?

中国エンドウ豆タンパク質市場は2026年に4億3,985万米ドルに達し、2031年には6億3,109万米ドルに達すると予測されています。

原料別で最大のシェアを占めるセグメントはどれですか?

イエローピーが2025年に79.88%の収益シェアを占め、成熟したサプライチェーンと高いタンパク質収率を背景に優位性を保っています。

なぜ分離タンパク質が飲料用途で好まれるのですか?

分離タンパク質は76〜85%のタンパク質純度と優れた溶解性を提供し、透明な飲料や即溶性粉末に不可欠です。

消費者の広範な採用に対する主な障壁は何ですか?

豆臭などの感覚的問題が依然として障壁となっていますが、酵素処理やろ過技術の革新によりこの課題は徐々に軽減されています。

最終更新日: