イタリアEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

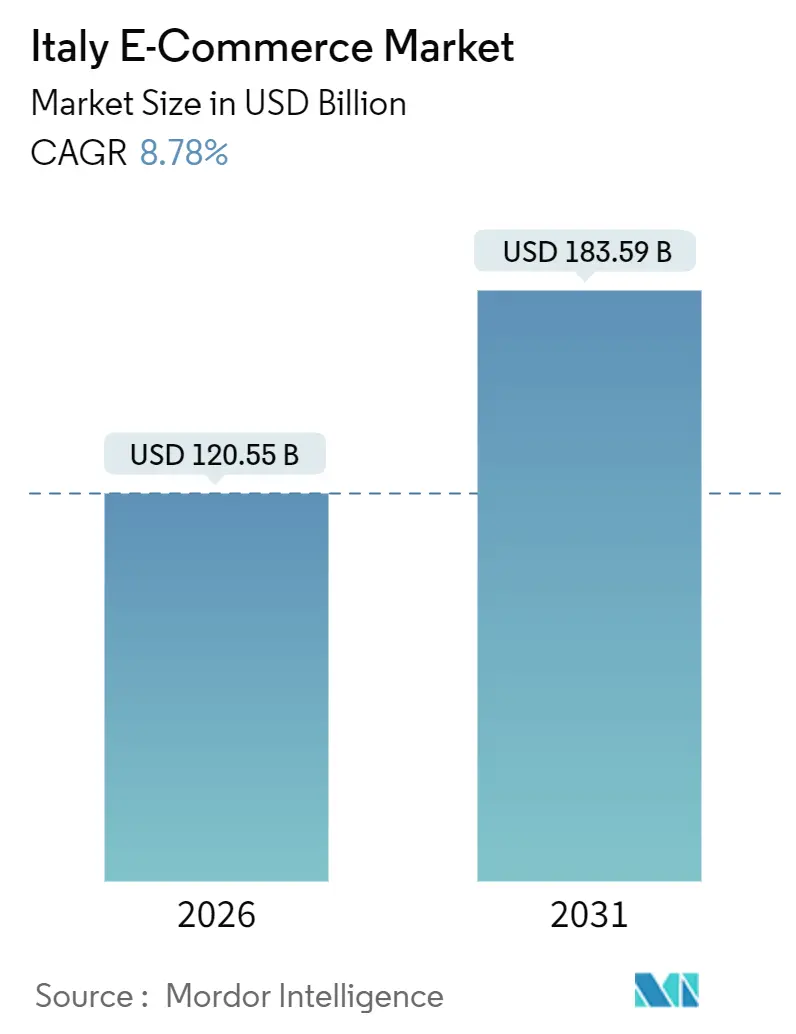

| 市場規模 (2026) | 120.55 十億米ドル |

| 市場規模 (2031) | 183.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアのコマース市場分析

イタリアのEコマース市場規模は2026年に1,205億5,000万米ドルに達し、2031年までに1,835億9,000万米ドルに拡大すると予測されており、CAGRは8.78%を反映しています。デジタル決済は2024年に初めて全国規模で現金を上回り、2025年のSEPAインスタント・クレジット・トランスファーの義務的導入により、これまで低利益率のオンライン販売を妨げていたインターチェンジ手数料が撤廃されました。スマートフォンでの決済が消費者の購買行動の主流となる一方、国内の義務的B2B電子請求書ネットワークは年間200億件の電子請求書を処理し、照合コストを削減してデジタル購買者の対象範囲を広げています。北部における当日配送能力の整備、中小企業のデジタル化に向けた政府の税額控除、および2024年の後払い(BNPL)取引量の46%増という実績が、いずれも市場の構造的成長軌道を強化しています。垂直特化型の事業者が広範なマーケットプレイスからシェアを奪うとともに、フィンテック企業が日常の小売においてリアルタイムの口座間決済レールを普及させつつあり、競争の激化が進んでいます。

主要レポートのポイント

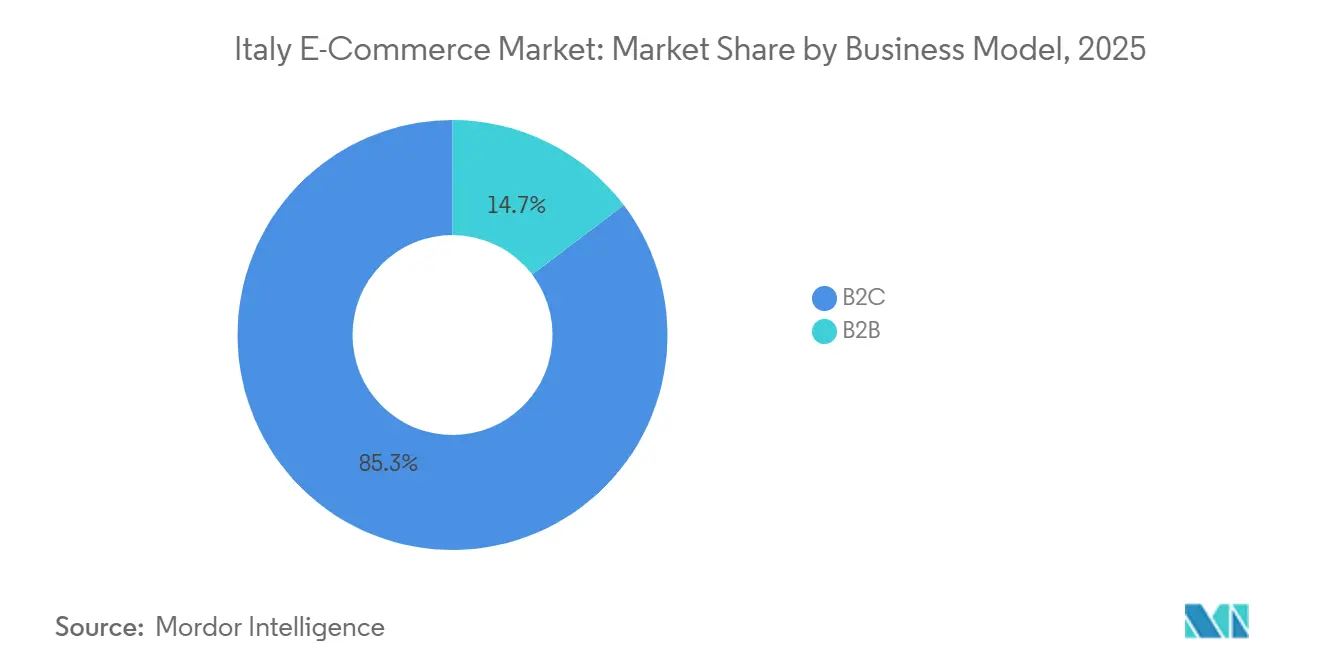

- ビジネスモデル別では、消費者取引が2025年のイタリアEコマース市場シェアの85.34%を占め、B2B売上は2031年まで11.87%のCAGRで拡大すると予測されています。

- デバイスタイプ別では、スマートフォンが2025年のイタリアEコマース市場の56.42%を占め、2031年まで9.21%のCAGRで拡大しています。

- 決済方法別では、クレジットカードおよびデビットカードが2025年のイタリアEコマース市場の31.68%でトップとなり、BNPLソリューションは2031年まで13.16%のCAGRで成長すると予測されています。

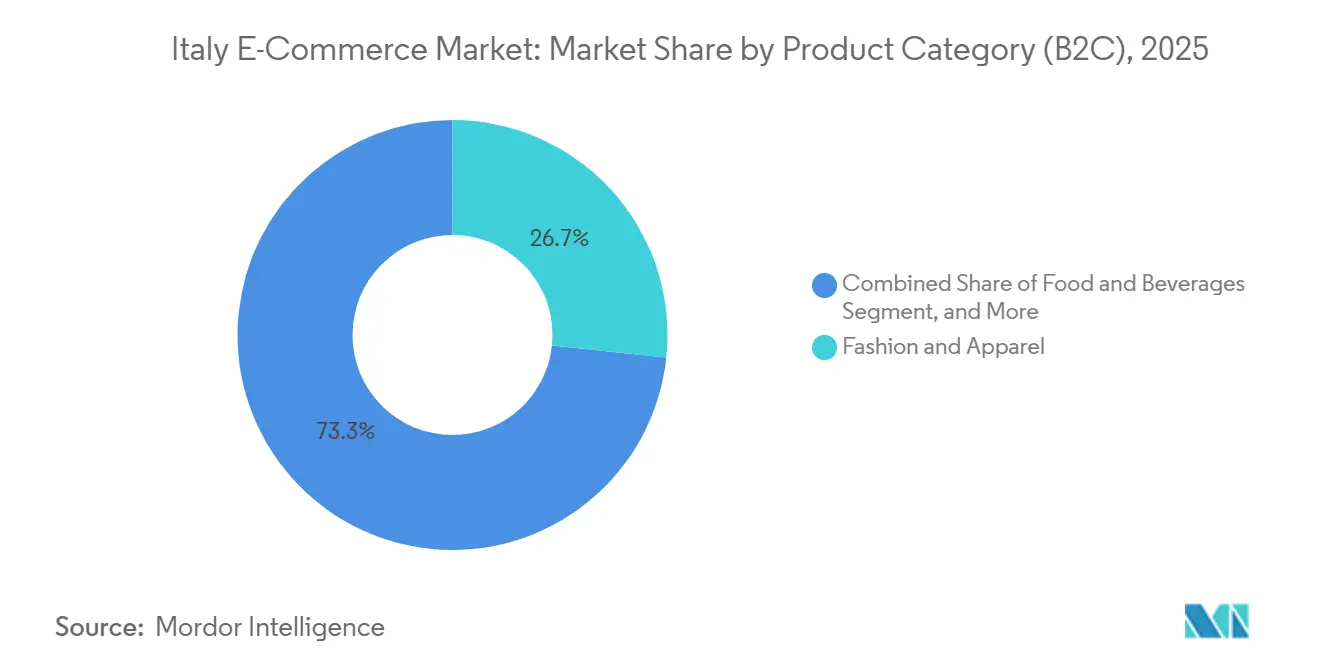

- 製品カテゴリ別では、ファッションおよびアパレルが2025年のイタリアEコマース市場売上の26.67%をもたらしましたが、食品・飲料が最も成長が速いカテゴリであり、2031年まで12.43%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリアEコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口座間インスタント決済の採用 | +1.8% | 全国規模、特にロンバルディア州、エミリア=ロマーニャ州で顕著 | 短期(2年以内) |

| モバイルコマース採用の増加 | +1.5% | 全国各地の都市部 | 中期(2〜4年) |

| 当日配送インフラの急拡大 | +1.3% | 北部地域から中部地方への波及 | 中期(2〜4年) |

| 政府のスピンタ・ジタル(Spinta Digitale)税額控除 | +1.1% | 全国規模、ヴェネト州およびロンバルディア州での採用率が最高 | 長期(4年以上) |

| 超高速食料品配送の急速な普及 | +0.9% | 地方中核都市、南部へ拡大中 | 短期(2年以内) |

| EU単一VATを通じたクロスボーダーマーケットプレイスへのアクセス | +0.7% | 全国の輸出志向型中小企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

口座間インスタント決済の採用

リアルタイムのSEPAインスタント・レールは2025年にイタリアのすべての銀行に対して義務化され、これまで2日間かかっていた決済遅延と平均1.5%の注文金額に相当するインターチェンジ手数料が撤廃されました。ロンバルディア州およびエミリア=ロマーニャ州の加盟店は、他地域の同業者と比較して35%速いペースでインスタント決済モジュールを採用し、低単価の食料品や電子機器の注文における利益率を改善しました。国内フィンテック企業Satispayはこのレールをウォレットに組み込み、38万の加盟店に10秒未満での決済を提供し、ユーザーベースを500万人に拡大しました。インスタント送金はワンタイムパスワード不要で強固な顧客認証ルールを満たし、チェックアウトの離脱率を低減します。これらの要因が相まって、インスタント決済は全国の定期取引におけるデフォルトの支払い手段として定着しつつあります。[1]イタリア銀行、「決済システムおよび金融市場インフラ」、BANCA D'ITALIA、bancaditalia.it

25〜34歳層におけるモバイルコマース採用の増加

スマートフォンは2025年のオンライン取引金額の56.42%を生み出し、これは2023年の4万台から2024年の15万2,000台へと急増した非接触型ソフトウェアPOS端末によって牽引されました。TikTok Shopが先導するショートフォーム動画コマースは、ZalandoのZEOSネットワークが処理するワンタップ・チェックアウト・パイプラインへとトラフィックを直接誘導しています。ウェアラブルデバイスは2024年に25億ユーロの取引量を加え、モバイルコマースの定義をスマートフォン以外にも拡大しました。生体認証ログインはPSD2認証を最小限の摩擦で満たし、若年層のコンバージョンを高める優位性があります。その結果、2025年のスマートフォンにおける平均購入所要時間は2.8分に短縮し、2年前の4.2分から大幅に改善されました。[2]ミラノ工科大学、「オッセルヴァトーリ・デジタル・イノベーション」、POLITECNICO DI MILANO、osservatori.net

当日配送インフラの急拡大

2024年末に稼働したZalandoのヴェローナにある8万平方メートルのハブは、現在北部の注文の70%を24時間以内に履行しています。Poste Italianeは2024年に3億800万個の小包を取り扱い、2027年までにDHLと共同で1万台の自動ロッカーを展開し、配達不能件数を大幅に削減する予定です。ロッカー事業者InPostは2025年央に3,000箱を超え、ミラノ、トリノ、ボローニャの鉄道駅周辺に集中設置しています。当日配送能力はまた、試着・返品サイクルを短縮することでアパレルの返品コストを削減します。カラブリア州やシチリア州における配送密度は北部平均を30%下回るものの、ナポリおよびパレルモに設置される新拠点がその格差を縮めつつあります。

中小企業のデジタル化に向けた政府スピンタ・ジタル税額控除

イタリアは2025年までのトランジション4.0クレジットとして240億ユーロを拠出しており、Eコマースプラットフォーム、クラウドERP、およびサイバーセキュリティへの中小企業支出の最大50%を還付しています。Invitaliaは2025年上半期に1万2,000件の補助金申請を記録し、プロジェクトの中央値規模は8万ユーロでした。このプログラムは従業員研修も支援しており、イタリア人の54.2%に影響を与えているデジタルスキル不足に対処しています。ヴェネト州、ロンバルディア州、エミリア=ロマーニャ州が承認プロジェクトの約半数を獲得しており、ウェブベースの調達ポータルを統合する輸出志向型製造業者の集積を反映しています。[3]イタリア企業・メイド・イン・イタリー省、「トランジション4.0プログラム詳細」、MINISTERO DELLE IMPRESE E DEL MADE IN ITALY、mise.gov.it

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なPSD2強力顧客認証による摩擦 | -0.8% | 全国規模、特に高齢ユーザーにとって深刻 | 短期(2年以内) |

| 南部地域における最終配送物流の分断 | -0.6% | 南部本土および離島 | 中期(2〜4年) |

| デジタルウォレットにおけるサイバー詐欺の急増 | -0.5% | 大都市圏 | 短期(2年以内) |

| 中小企業オーナーにおけるデジタルスキル格差の持続 | -0.4% | 主に農村部の南部および中部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なPSD2強力顧客認証による摩擦

イタリアの規制当局はPSD2規則を厳格に適用しており、加盟店が取引リスク分析の適用免除を取得していない場合、30ユーロ未満の注文においても二段階認証が発動します。イタリア銀行のデータによると、2025年上半期におけるオンライン決済の18%が認証に失敗しており、1年前の14%から上昇しています。オンラインでのプレゼンスがすでに低い55歳以上の購買者は、銀行アプリへのリダイレクト時に28%の割合でカートを放棄します。平均購入金額が50ユーロを超えるファッションおよび電子機器の販売業者は、強力顧客認証が介入した際にセッションの最大4分の1を失います。規制上の緩和は2027年以前には見込まれず、小売業者は適用免除ロジックを精緻化してコンバージョンを回復させることを余儀なくされています。[4]欧州銀行監督機構、「PSD2規制技術基準」、EUROPEAN BANKING AUTHORITY、eba.europa.eu

南部地域における最終配送物流の分断

カラブリア州、シチリア州、サルデーニャ州を合わせると人口の18%を占めますが、小包輸送量のシェアはわずか11%にとどまり、この格差は道路網の希薄さと1配送地点当たりのコスト高騰によって生じています。運送業者はバジリカータ州、モリーゼ州、および農村部プーリア州への小包1個につき3〜8ユーロの割増料金を課しています。リードタイムの長さは鮮度を重視するオンライン食料品注文を妨げ、カテゴリ成長を抑制しています。全国展開が予定されている小包ロッカーは南部地方には2028年以降にしか到達せず、改善が遅れています。南部では集荷の手配が煩雑であるため返品率が低く見えますが、これは消費者の不満を隠す形となり、満足度を実態より高く見せています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:コンプライアンス主導のデジタル化がB2Bの収益構造を再編

2025年のイタリアEコマース市場シェアの85.34%をB2C取引が占めていますが、B2B注文のイタリアEコマース市場規模は、2024年に売上高の閾値が撤廃された義務的電子請求書発行に支えられ、消費者向け成長を11.87%のCAGRで上回る見通しです。国家交換システム(Sistema di Interscambio)の義務的利用が三方向照合を自動化し、入金処理を加速することで、ヴェネト州、ロンバルディア州、エミリア=ロマーニャ州の製造業者における運転資本の負担を軽減しています。

反復購買とまとめ買いにより、B2B販売業者はファッションや食料品サイトと比べて強固な利益率プロファイルを持ちます。モバイル調達アプリは消費者向けの使いやすさを模倣しています。クラウドERP投資の半額をカバーするトランジション4.0クレジットは、Invitaliaが記録した8万ユーロの中央値プロジェクトコストと直接整合しており、EU単一VATレジームに同期するプラットフォームの展開を加速しています。

デバイスタイプ別(B2C):スマートフォンとウェアラブルがチェックアウト時間を短縮

スマートフォンは2025年のバスケット価値の56.42%を占め、2027年までにソフトウェアPOSの設置台数が20万台を突破するにつれてそのリードをさらに広げていくでしょう。デスクトップセッションは依然としてモバイルより18%高い注文金額をもたらしており、高額な電子機器や家具における役割を反映していますが、そのシェアは毎年2ポイントずつ低下しています。

ウェアラブルデバイスは2024年に25億ユーロの取引量を加え、イタリアのEコマース市場が生体認証ログイン機能を持つあらゆる接続デバイスへと拡張していることを示しています。デスクトップに紐づくイタリアEコマース市場規模は縮小していますが、このチャネルは高齢の購買者やスプレッドシート形式のインターフェースを必要とする企業の調達チームにとって依然として重要です。

決済方法別(B2C):分割払いがカード優位性を切り崩す

カードは2025年支出の31.68%を占めましたが、BNPL取引量は2024年に46%増加し、2031年まで13.16%のCAGRを記録すると予測されています。デジタルウォレットはすでにオンライン支出の28%を処理しており、SEPAインスタント・レールがインターチェンジコストを撤廃するにつれてさらに拡大する見込みです。したがって、カードに関連するイタリアEコマース市場規模は横ばいとなる可能性が高く、BNPLの普及は平均50〜150ユーロのファッションおよび電子機器のバスケットでより深まるでしょう。

Scalapayのデュアルライセンスモデルは分散した地域の信用規制を満たしており、カードネットワークはカード自体に分割払いロジックを直接組み込むことで対応していますが、採用はまだ限定的です。Satispayのようなウォレット事業者は、標準的な口座間フローの中で後払い決済を可能にすることでBNPLの境界を曖昧にしています。

製品カテゴリ別(B2C):食料品が成熟期を迎えるファッションセグメントを凌駕

ファッションおよびアパレルは2025年売上の26.67%をもたらしましたが、都市部での飽和度が購買者普及率80%に近づくにつれて既存店成長が鈍化しています。一方、食品・飲料はダークストア事業者がボローニャ、ヴェローナ、バーリにおいて30分以内の配達を保証することで年率12.43%で成長する見込みです。

電子機器は引き続き中核的な収益の柱ですが、クロスボーダーの価格競争に直面しており、国内チェーンはオムニチャネル・ピックアップと保証関連付帯サービスを活用しています。食料品に関連するイタリアEコマース市場規模は、超高速配送が習慣的な店頭での少量購入を週複数回のアプリ購入に転換し、低いバスケット価値を相殺することで急速に拡大するでしょう。

注記: 全セグメントの個別シェアはレポート購入後に提供されます

地域分析

北部イタリアはZalandoのヴェローナ・メガハブと高密度のロッカー配置を軸とした最も稠密な物流網を誇り、配達失敗コストを大幅に削減しています。ロンバルディア州のスマートフォン普及率は国内最高水準にあり、非接触型決済が全国をリードしています。同地域の強固な産業クラスターはB2Bトラフィックを、EU単一VATスキームに最適化したウェブポータルへと誘導しています。

ラツィオ州、トスカーナ州、ウンブリア州を含む中部地域は、人口規模に対して全国オンライン支出のかなりの割合を担っています。税制優遇措置がローマに拠点を置く中小企業のデジタルシステム刷新を後押ししており、ペルージャおよびラティーナに設置された新たなBRT(バス高速輸送)ハブが配送時間を改善しました。観光も需要の促進要因となっており、ホテルや美術館が外国人旅行者向けのオンライン予約を導入し、経済を大きく押し上げています。

南部本土および離島の地方では、配送密度が北部を大幅に下回り、小包1個当たりの割増料金も高くなるという課題を抱えています。こうした障壁にもかかわらず、ウォレットの採用は急速に進んでおり、Satispayの新規加盟店の相当数がカンパニア州、プーリア州、シチリア州から来ています。クイックコマース企業はバーリおよびカターニアの若年層クラスターを標的とし、インフラの格差を速度で補う戦略を取っていますが、ロッカーの展開は他地域に比べて遅れています。

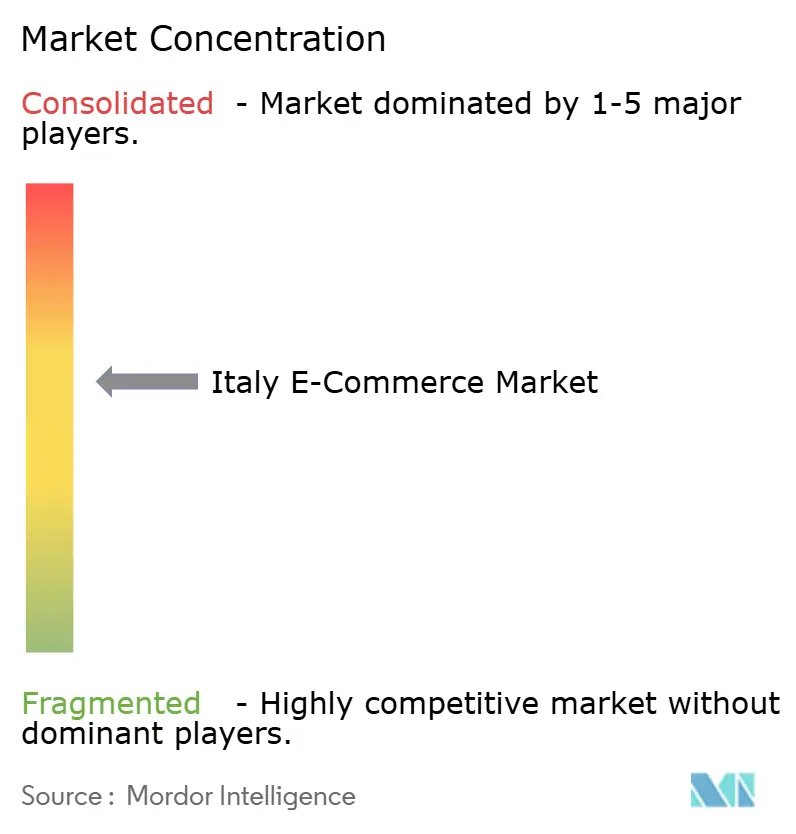

競争環境

イタリアEコマース市場を単独で支配するプラットフォームは存在せず、市場は中程度に分散した状態が続いています。最近の業界再編が市場構造を塗り替えつつあります。NewPrincesがCarrefour Italiaを買収して大規模な食料品グループを形成し、ZalandoはABOUT YOUの過半数株式を取得して物流とマーケティングリソースを統合しました。OVSはGoldenpointを買収してクリック・アンド・コレクトの範囲を拡大し、フィンテック企業Satispayは資金調達ラウンドの成功後に加盟店数を大幅に増加させました。

テクノロジーは引き続き重要な競争要因です。Esselungaのルート最適化ソフトウェアは配送コストを大幅に削減しており、キャッシュレスのミラノ・ラボではRFIDやコンピュータビジョンによるチェックアウトなどの先端技術を試験運用しています。ZalandoとTikTok Shopとのパートナーシップは、多数のイタリアユーザーを抱えるソーシャルコマースのトラフィックを活用する体制を整えています。しかし、B2Bポータルにおける人工知能の中小企業採用は依然として限定的であり、電子請求書コンプライアンスと予測型再発注を組み合わせたソリューションを提供するベンダーに機会があることを示しています。

規制対応力が重要な差別化要因となりつつあります。取引リスク分析を実装した加盟店はPSD2規制下で適用免除を取得してカート放棄率を低下させている一方、対応の遅い事業者はコンバージョンペナルティによる影響を受けています。さらに、ウォレット詐欺インシデントが都市部で増加するにつれ、GDPRデータ保護基準の遵守とサイバーセキュリティへの投資がますます重要になっています。

イタリアEコマース業界リーダー

Shein

Esselungaa

Zalando

Amazon.it

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:NewPrincesがCarrefour Italiaを11億3,000万米ドルで買収完了し、1,027店舗にわたる日常的低価格戦略を展開。

- 2025年6月:SatispayがAmundiとの提携によりアプリ内投資サービスを導入し、500万ユーザーに2.24%のリターンを提供。

- 2025年6月:EsselungaがEsselunga a Casaプラットフォームでの初回注文促進を目的とした73.5米ドル相当のデジタルバウチャープログラムを開始。

- 2024年3月:SatispayがmyPOSと提携し、加盟店を5万店追加するとともに、2026年の法人福祉取引量として5億6,500万米ドルを目標に設定。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、イタリアの電子商取引市場を、イタリアの居住者または企業が、コンピューター、スマートフォン、タブレット、音声アシスタント、コネクテッドTVを通じて、インターネット経由で商品やサービスを購入する際に発生する総商品価値と定義している。小売業者のウェブサイト、ネイティブアプリ、マーケットプレイス、旅行ポータル、食品宅配アグリゲーター、B2B調達プラットフォームを通じて流れる売上は、すべて標準的なデジタル決済レールを通じて決済されるため、これに含まれる。

スコープ除外には、非公式なソーシャル・メディアのバーター、暗号のみの取引、政府の電子調達ポータルが含まれ、これらは枠外である。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびノートパソコン

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- BNPL

- その他の決済方法

- 製品カテゴリ別(B2C)

- 美容・パーソナルケア

- コンシューマーエレクトロニクス

- ファッションおよびアパレル

- 食品・飲料

- 家具・ホーム

- 玩具・DIY・メディア

- その他の製品カテゴリ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ロンバルディア州、ラツィオ州、カンパニア州、エミリア・ロマーニャ州のイタリアの電子小売業者、ロジスティクス・インテグレーター、決済処理業者、デジタル政策の専門家にインタビューを行った。これらの会話は、スマートフォンのコンバージョン、BNPLの採用、地域の配送コストに関する仮定を検証し、過去の机上データのバランスをとるリアルタイムのセンチメントを提供した。

デスクリサーチ

まず、イタリア銀行、ISTAT、Eurostat、OECD などの情報源から、公開されているマクロ経済シリーズを入手し、次に Netcomm、Ecommerce Europe、AGCOM などから、ユーザー普及率、平均消費額、モバイルチェックアウトシェアのベンチマークとなるセクター固有の資料を入手した。会社提出書類、投資家向けプレゼンテーション、プレスリリースは、加盟店の収益の軸となり、関税と付加価値税の出荷データは、国境を越えたフローを明確にするのに役立った。加盟店の財務情報についてはD&B Hoovers、ディールニュースについてはDow Jones Factivaをはじめとするサブスクリプションデータベースが、さらなる色付けを行った。掲載した情報源はデスクトップ・ベースのものであり、数値の検証やデータ・ギャップを埋めるために、さらに多くの文献を参照した。

マーケット・サイジングと予測

トップダウンの再構築では、まず全国の個人消費支出をオンライン普及率、バスケット構成、クロスボーダーシェアで分割し、加盟店のロールアップやサンプリングされたASP×注文量などの選択的なボトムアップチェックによってカテゴリー合計を校正する。モデルの主要変数には、(1)チェックアウトにおけるスマートフォンのシェア、(2)クレジットカードとウォレットのトランザクションミックス、(3)BNPLの利用率、(4)都道府県別の宅配便密度、(5)PNRRのデジタル投資支出が含まれる。ARIMAオーバーレイを用いた多変量回帰は、各ドライバーを予測し、2025年から2030年の経路を算出する一方、シナリオ分析はGDPの変動と物流コストに対する感度をテストする。

データ検証と更新サイクル

出力は、自動化された異常フラグ、アナリストのピアチェック、シニアのサインオフという3層のレビューを通過する。数値は、郵便小包数、付加価値税電子請求書数などの独立した指標と照合される。12ヶ月ごとに更新を行い、重要な政策やマクロ的なショックが発生した場合は中間更新を行う。納品前にアナリストがモデルを再実行するので、顧客は最も新鮮な見解を得ることができる。

モルドールのイタリアEコマース・ベースラインが信頼性を約束する理由

公表されている見積もりは、企業が異なるスコープ、価格ベース、リフレッシュ周期を選択するため、しばしば乖離する。

ギャップの主な要因としては、旅行やフードデリバリーのようなサービスをカウントするかどうか、国境を越えたレシートの扱い、為替レートの換算、将来のデジタルウォレットの利用がどの程度積極的に拡大するか、などが挙げられる。モルドールの定義は、GMVの全容を把握し、都道府県レベルのスマートフォン、決済、ロジスティクスの要素を適用している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 110.35億米ドル(2025年) | モルドール・インテリジェンス | - |

| 93.52億米ドル(2024年) | グローバル・コンサルタンシーA | 旅行とオンデマンド食品を除く。 |

| 55.10億米ドル(2024年) | 地域コンサルタントB | B2Cの現物商品のみをカウントし、2022年の為替レートを使用している。 |

| 0.45億米ドル(2023年) | 業界誌C | GMVではなくプラットフォーム売上を測定、マーケットプレイスのサードパーティ売上は除外 |

まとめると、当社の規律あるスコープ選択、変数レベルの透明性、年次更新サイクルは、意思決定者が戦略的プランニングのために信頼できる、バランスの取れた反復可能なベースラインを提供します。

レポートで回答される主要な質問

2026年のイタリアにおけるオンライン小売売上高はいくらでしたか?

イタリアEコマース市場規模は2026年に1,205億5,000万米ドルでした。

イタリアのB2B Eコマースはどのくらいの速さで拡大していますか?

B2Bオンライン販売は2031年まで11.87%のCAGRで成長しており、消費者向け成長を上回っています。

イタリアでオンライン購入を最も牽引しているデバイスはどれですか?

スマートフォンは2025年の取引金額の56.42%を占め、引き続きシェアを拡大しています。

BNPLがイタリアの消費者にとって重要な理由は何ですか?

BNPL取引量は2024年に46%増加し、13.16%のCAGRで拡大すると予測されており、ファッションおよび電子機器の購買者に人気の無利息分割払いを提供しています。

南部イタリアのEコマース成長を制限している要因は何ですか?

最終配送物流の分断と1個当たり最大8ユーロの配送割増料金がリードタイムを延長し、採用を妨げています。

SEPAインスタント送金が加盟店にもたらすメリットは何ですか?

リアルタイムの口座間決済はカード手数料を回避し、数秒以内に資金を決済するため、低単価の注文における利益率が向上します。

最終更新日: