南アフリカリアルタイム決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

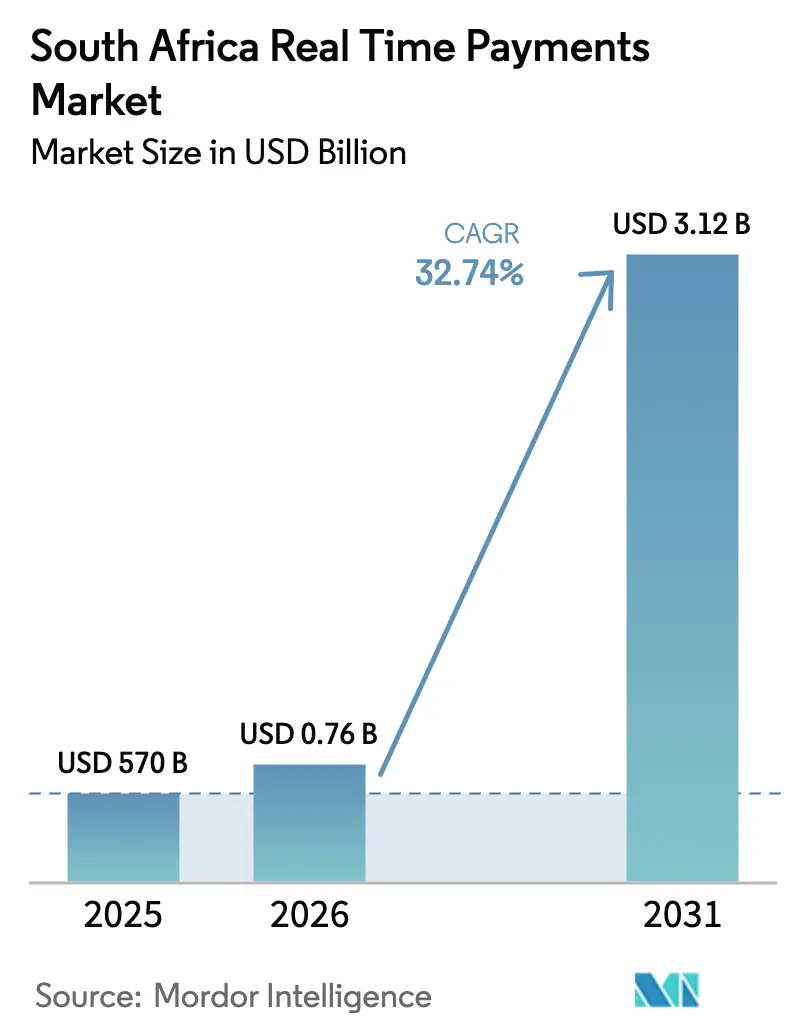

| 基準年の市場規模 (2025) | 570 十億米ドル |

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 32.74% CAGR |

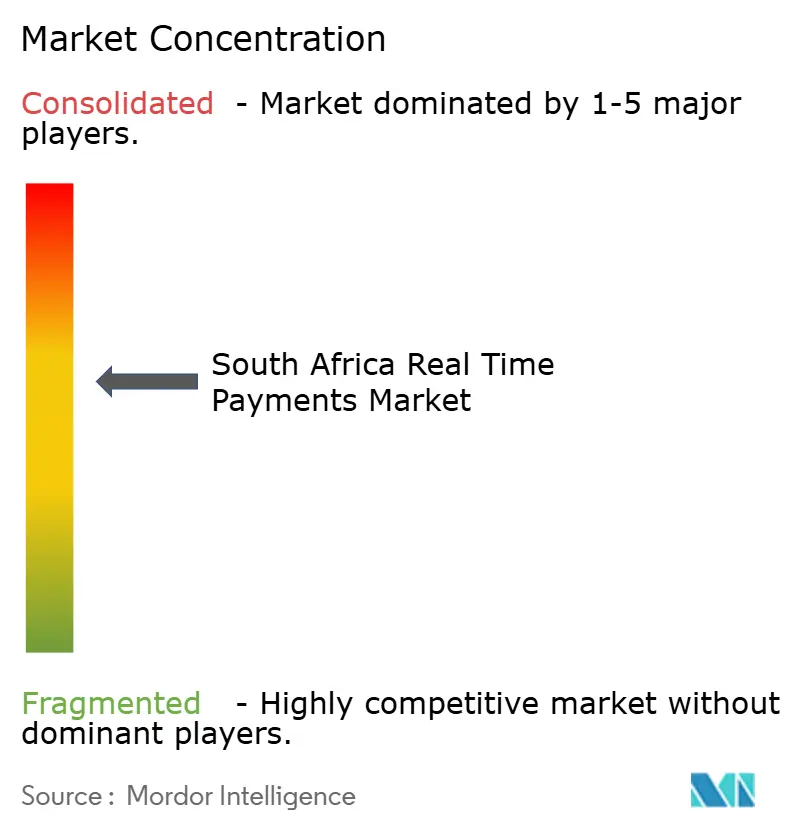

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカリアルタイム決済市場分析

南アフリカリアルタイム決済市場の規模は、2025年の5億7,000万USDから2026年には7億5,660万USDへと拡大し、2026年〜2031年の年平均成長率(CAGR)32.74%で2031年までに31億2,000万USDに達すると予測されています。急速な規模拡大は、南アフリカ準備銀行のPayShapレール、モバイルデータ価格の急激な低下、そしてデジタルコマースへの国家的な転換によって支えられています。2024年〜2025年にかけて1億USDを超えるフィンテック資金調達が活発化し、製品革新を加速させる一方、クラウド移行が銀行のコスト構造を再編しています。[1]国家財務省、「予算レビュー2024」、treasury.gov.za 競争の激しさは中程度にとどまっており、Standard Bank、FNB、Nedbank、Absaといった既存大手がStitchやOzowなどの新興フィンテックと争っています。それでも、構造的な摩擦——即時決済1件当たりR6〜10の取引手数料、第2層貸し手のレガシーコアシステム、認定プッシュ型ペイメント詐欺の15%増加——が、近期の成長軌道を抑制しています。

主要レポートの要点

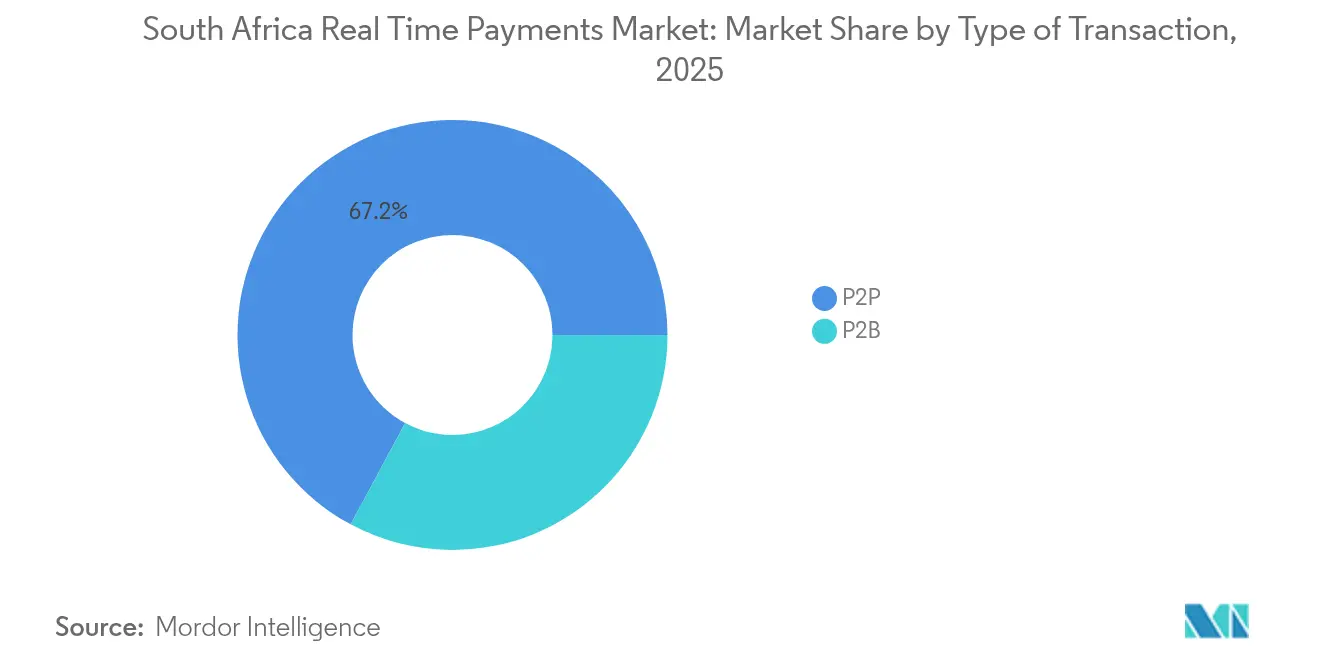

- 決済タイプ別では、個人間送金(P2P)が2025年の南アフリカリアルタイム決済市場シェアの67.15%を占め、個人対事業者(P2B)フローは2031年にかけて年平均成長率(CAGR)34.38%で拡大する見込みです。

- コンポーネント別では、ソリューションが2025年の南アフリカリアルタイム決済市場規模の79.20%を占め、サービスは2031年までに年平均成長率(CAGR)35.70%で成長する見通しです。

- デプロイメント別では、オンプレミス型システムが2025年の南アフリカリアルタイム決済市場規模の64.20%を占める一方、クラウドモデルは年平均成長率(CAGR)36.10%で成長すると予測されています。

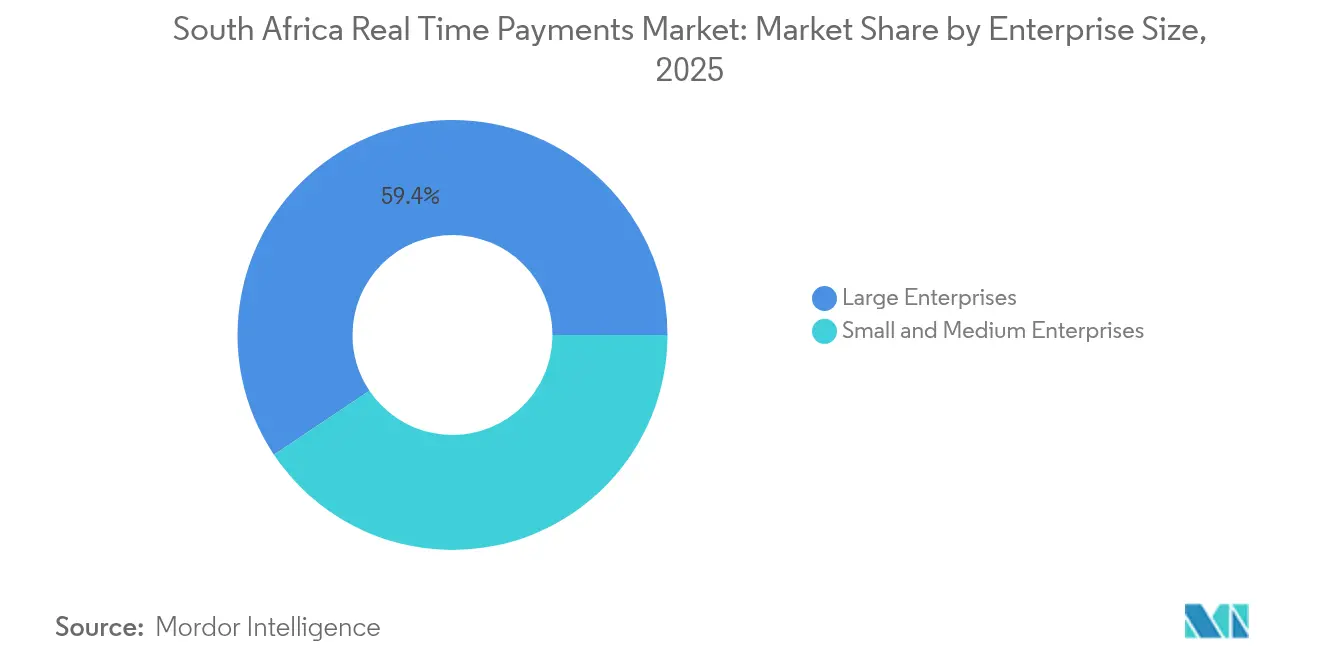

- 企業規模別では、大企業が2025年の南アフリカリアルタイム決済市場規模の59.40%を占めていますが、中小企業(SME)セグメントは年平均成長率(CAGR)33.10%で拡大しています。

- エンドユーザー産業別では、小売・eコマースが2025年の南アフリカリアルタイム決済市場規模の39.30%のシェアで首位に立ち、政府・公益事業が年平均成長率(CAGR)35.60%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカリアルタイム決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 南アフリカ準備銀行(SARB)のPayShap開始による少額即時送金の加速 | +8.2% | ウエスタンケープ州・ハウテン州での初期成長を伴う全国規模 | 短期(2年以内) |

| フィンテックへのベンチャーキャピタル(VC)急増によるリアルタイム決済(RTP)フロントエンドの革新促進 | +6.1% | 都市中心部から地方都市への拡大 | 中期(2〜4年) |

| モバイルデータコスト低下によるスマートフォンベースのリアルタイム決済(RTP)の普及拡大 | +4.8% | 全国規模、農村州でより高い影響 | 長期(4年以上) |

| タウンシップeコマース事業者による即時決済需要 | +3.9% | ハウテン州、ウエスタンケープ州、クワズール・ナタール州のタウンシップ | 中期(2〜4年) |

| オンデマンド給与支払いおよびギグエコノミーへの資金分配 | +3.2% | 主要大都市圏 | 短期(2年以内) |

| 金融機能・サービス統合(COFI)法案に基づくオープンバンキング義務によるAPI駆動型リアルタイム決済(RTP)の促進 | +2.8% | 全国規模、段階的実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

南アフリカ準備銀行(SARB)のPayShap開始による少額即時送金の加速

PayShapは2024年10月までに7,420万件、総額R460億の取引を処理し、エイリアスベースの簡潔な設計が主流層の採用を促進できることを証明しました。[2]Standard Bank、「PayShap普及率最新情報」、standardbank.co.za 平均取引額はR498(28.04USD)まで低下しており、かつて現金が主流だったマイクロペイメント領域への深い浸透を示しています。R100(5.63USD)未満の送金は無料のままで、価格に敏感なユーザーが日常購入にサービスを受け入れるよう促しています。[3]Nedbank、「デジタル手数料開示2024」、nedbank.co.za CapitecとDiscovery Bankが稼働を開始したことで、全国的なカバレッジが拡大しています。競争圧力の高まりにより、主要銀行は即時決済手数料の引き下げを余儀なくされ、バッチ型電子資金移動(EFT)との費用差が縮小しています。2024年末に予定されているPayShapの中小企業向けロールアウトは、R2.1兆(0.12兆USD)に上る中小零細企業(MSME)の売上をリアルタイムレールに移行させる可能性があります。

フィンテックへのベンチャーキャピタル(VC)急増によるリアルタイム決済(RTP)フロントエンドの革新促進

南アフリカのフィンテック企業は2024〜2025年に過去最高の資本を獲得しました。なかでもStitchによる5,500万USDのシリーズBラウンドが注目を集め、TakealotやMTNなどの小売業者向けにオムニチャネル決済APIを解放しました。Happy Payのような小規模スタートアップは、15万人のユーザー向けのBNPL(後払い決済)オプション拡充のために180万USDを調達しており、投資家の深まる信頼を示しています。業界再編も進行中で、StitchはExiPayを買収して対面・オンライン決済を統合し、OzowはEBANXと連携してクロスボーダーへの展開を果たしました。調達された資金は、チャットベースのチェックアウト、QRコード決済、給与前払いAPIなど、南アフリカリアルタイム決済市場のバックボーンに直接接続するフロントエンドの実験を加速させています。

モバイルデータコスト低下によるスマートフォンベースのリアルタイム決済(RTP)の普及拡大

平均データ価格は2010年の12.44USDから2025年には1GBあたり1.77USDに低下し、インターネット普及者数はアフリカ全土で6億4,600万人に達し、2029年までに11億人に達する見通しです。5,000万人以上の南アフリカ人がスマートフォンを保有しており、IBM LinuxONEハードウェアをベースにミリ秒未満のレイテンシを実現するBank ZeroのようなセキュアなP2Pアプリの利用が可能になっています。安価な接続環境は暗号資産連動型QRコード決済を後押ししており、Pick n Payは700店舗で月間R100万(0.056百万USD)のビットコイン決済を処理しています。モバイル通信網が銀行支店よりも先に整備されることが多い農村部での普及が進んでおり、エイリアスベースのPayShap IDとの親和性は非常に高いです。持続的なコスト低下は、南アフリカリアルタイム決済市場の準都市部への長期的な拡大を支えています。

タウンシップeコマース事業者による即時決済需要

非公式な中小零細企業(MSME)は年間R5兆の売上を生み出しているにもかかわらず、依然として現金依存が強く、規模拡大と信用へのアクセスが遅れています。FinScope MSME 2024調査によれば、マイクロ企業の72%が公式な経済網の外で事業を行っており、日々の流動性確保のために即時かつ低手数料の送金が不可欠です。2024年度予算では、スイスが支援するパイロットプログラムを通じてタウンシップ決済のデジタル化を推進する資金が計上され、経済協力開発機構(OECD)が掲げる金融包摂目標を支援しています。リアルタイム決済により、事業者は当日中に支払い証明と在庫購入資金を得ることができます。この機能は「スパザ(spaza)から玄関先へ」という商業モデルを支える宅配ネットワークとも緊密に連携しており、タウンシップの競争力を大型スーパーマーケットと比べても遜色のないレベルに引き上げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイム決済(RTP)レールにおける高いインターチェンジ手数料およびスキーム手数料 | -4.3% | 全国規模、価格敏感セグメントでより高い影響 | 短期(2年以内) |

| 第2層銀行のレガシーコアシステムによる統合の遅延 | -3.1% | 地方銀行、地域金融機関 | 中期(2〜4年) |

| サイバー対応型認定プッシュ型ペイメント詐欺の増加 | -2.8% | 全国規模、都市部デジタル決済ハブに集中 | 短期(2年以内) |

| 農村州における低い金融リテラシー | -2.2% | 農村州:リンポポ州、イースタンケープ州、ノーザンケープ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済(RTP)レールにおける高いインターチェンジ手数料およびスキーム手数料

主要銀行は銀行払い取引1件につきR6〜10(0.34〜0.56USD)を請求しており、標準的な電子資金移動(EFT)のR1〜3(0.056〜0.17USD)と比較して、一般ユーザーには大きなコスト負担となっています。Capitecはフラット手数料R6(0.34USD)で差別化を図り、積極的な価格設定が取引量の獲得につながることを示しています。この格差により、消費者は支払い手段を分けています——緊急送金にはリアルタイム決済、定期的な支払いには電子資金移動(EFT)という具合です。クロスボーダー送金をSWIFTレールに乗せることを義務付ける競争・市場庁(CMA)の新規則によりコストがさらに上昇し、国境沿いの町での普及に影響を与えています。手数料が早急に低下しない限り、価格弾力性によって南アフリカリアルタイム決済市場の成長軌道から数ポイント削られる可能性があります。

第2層銀行のレガシーコアシステムによる統合の遅延

地方銀行のコアシステムをISO 20022ネイティブのレールにアップグレードするには、R5,000万(2.82百万USD)を超えるコストと数年にわたるプログラムが必要であり、多くの第2層貸し手には耐え難い負担です。市場リスク管理の枠組み改革(FRTB)のような厳格な資本市場規制に紐づくAbsa自身の大規模改修は、運用上の重荷とコンプライアンスの複雑性を浮き彫りにしています。Standard BankによるVolanteとの幅広いパートナーシップは、大陸規模でリアルタイム決済を組み込むために必要な規模の大きさを示しています。小規模な銀行は取り残されるリスクがあり、大手プレーヤーのみが完全なリアルタイム決済(RTP)機能を提供できる二極化した市場が生まれ、包括的な成長が制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:個人対事業者(P2B)の成長が個人間送金(P2P)の優位性を上回る

P2Pセグメントは2025年の総取引量の67.15%を占め、家族向け送金とPayShapの消費者向け先行展開によって支えられています。しかし、個人対事業者(P2B)フローはより速いペースで成長しており、タウンシップの事業者、ライドヘイリングへの支払い、請求書決済に牽引されて年平均成長率(CAGR)34.38%を記録しています。Uberだけでも毎日数千件のマイクロ給与プッシュを処理しており、サービスマーケットプレイスにおけるリアルタイム資金移動の実用性を証明しています。PayShapの中小企業(SME)向け機能のリリースは加盟店の採用を促進し、シェアをビジネストラフィック側にシフトさせるでしょう。非公式小売チェーンとラストマイル配送業者はすでにベータアクセスの順番を待っており、運転資本サイクルが南アフリカリアルタイム決済市場へ移行しつつあることを示唆しています。

中小零細企業(MSME)がデジタル決済の受け入れを正式化するにつれて、個人対事業者(P2B)フローにおける南アフリカリアルタイム決済市場規模は大幅に拡大すると予測されており、現金取り扱いコストの削減と信用スコアリングに役立つ請求書データの蓄積が期待されます。一方、P2Pの南アフリカリアルタイム決済市場シェアは徐々に低下するものの、送金活動がエイリアスベースのレールに全面移行するにつれて絶対量は引き続き増加します。消費者は、銀行窓口への現金入金と比べて即時確認ができる点とコストが低い点を高く評価しています。決済プロバイダーは、P2Pフランチャイズを守るために割り勘機能、支払い依頼(リクエスト・トゥ・ペイ)、キャッシュバックといった付加価値サービスを追加しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:サービスセグメントがインフラのモダナイゼーションを加速

コアスイッチ、モバイルアプリ、APIプラットフォームを含むソリューションは、資本集約的な構築コストにより2025年の収益の79.20%を占めました。しかし、サービスは銀行が統合・テスト・コンプライアンスをアウトソーシングするにつれて年平均成長率(CAGR)35.70%を記録しています。Standard BankとVolanteの契約は、ISO 20022変換、不正分析、24時間365日の稼働監視を網羅したエンドツーエンドのマネージドサービスの典型例です。金融機関は、サイバーリスクとスキル不足を専門ベンダーに移転するオペレックス(OpEx)ベースのモデルを好んでいます。

サービスにおける南アフリカリアルタイム決済市場規模は2031年までにソリューションとの差を縮め、コンサルタントやクラウドシステムインテグレーター(SI)にとって安定的な定期収益をもたらすでしょう。統合の複雑性、特に旧式のコアシステムを持つ第2層銀行からの需要は持続的に高まります。KYCオーケストレーション、紛争管理、分析ダッシュボードをバンドルするベンダーはロックイン優位性を生み出します。一方、純粋なソフトウェアプロバイダーはオープンソースプロジェクトが基本的なルーティングエンジンをコモディティ化するにつれて利益率の圧力に直面しています。

デプロイメント別:クラウド移行が銀行インフラを変革

オンプレミス型デプロイメントは、規制上の慎重姿勢と既存ハードウェア資産を反映し、2025年の支出の64.20%を占めました。しかし、クラウドレールは金融機関が弾力性、サブ秒レイテンシ、低資本支出(Capex)を追求するなかで、年平均成長率(CAGR)36.10%で拡大しています。Bank Zeroの完全クラウドスタックはその代表例であり、IBM FlashSystemアレイによって1秒未満の送金を実現しています。Capitecのクラウド環境は同行の低手数料モデルを支え、コスト優位性を示しています。

クラウドに割り当てられた南アフリカリアルタイム決済市場規模は、政策転換がない限り2029年以前にオンプレミス支出を上回ると予想されます。規制当局は、データが国内に保管され冗長性が確保されることを条件に承認の意向を示しています。銀行がハイパースケーラーへの依存を回避しようとするなかで、マルチクラウド戦略が拡大するでしょう。自動パッチ適用と責任共有モデルによってサイバーセキュリティ態勢が改善され、クラウドが金融ワークロードにとって安全性が低いという認識を払拭します。

企業規模別:大企業優位の中でSMEの採用が加速

大企業は、確立された企業資源計画(ERP)統合と厳格な財務管理の要件により、2025年の取引額の59.40%を占めました。一方、中小企業(SME)は販売時点管理(POS)とサプライチェーン決済のデジタル化を進めるにつれて年平均成長率(CAGR)33.10%を記録すると予測されています。Happy PayのBNPLレールはSMEの資金サイクルに合わせた決済条件を提供しており、信用組み込み型決済が小規模加盟店に響いている証拠です。

政府のパイロットプログラムがタウンシップや農村の起業家に焦点を当てるにつれて、SMEが支配する南アフリカリアルタイム決済市場シェアは拡大するでしょう。低手数料体系とエイリアスベースのオンボーディングにより、かつて非公式な事業者を敬遠させていた摩擦が減少しています。プラグアンドプレイ型のPOSキットを提供するフィンテック企業が、ウォレットシェアの早期獲得に最も有利なポジションにいます。大企業は複数の銀行を接続し取引先リスクをヘッジするためのAPIオーケストレーションへの投資を継続し、取引額のリードを維持するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:政府・公益事業の成長が小売のリーダーシップに挑戦

小売・eコマースはPick n PayなどのチェーンにおけるオムニチャネルのロールアウトとQRコード決済受け入れに支えられ、2025年の総額の39.30%を占めました。政府・公益事業は年平均成長率(CAGR)35.60%でこれを上回っており、南アフリカ社会保障庁(SASSA)の助成金支給の自動化と地方自治体の請求書デジタル化が背景にあります。公共部門のモダナイゼーションは現金の流出を防ぎ、不正を削減し、国家財務省の金融包摂目標を達成します。

政府ワークフローにおける南アフリカリアルタイム決済市場規模は、水道・電力・有料道路事業者が即時清算へ移行するにつれて2031年までに2倍になる可能性があります。教育・医療は、料金体系が確定した後に潜在的な需要を顕在化させます。小売業者はその一方で、暗号資産レール、ポイント連動型マイクロペイメント、当日返金の実験を行い、シェアを守ろうとしています。各業種ごとにリスクやチャージバックポリシーのカスタマイズが必要となり、サービスプロバイダーの収益拡大につながるでしょう。

地域分析

ウエスタンケープ州とハウテン州は、それぞれ47%と42%のデジタル決済普及率で先頭に立っており、高密度なスマートフォン普及率、フィンテッククラスター、ブロードバンドの利用可能性によって支えられています。ケープタウンには、Stitch、Yoco、そして2020年以降に資金調達を受けた40社以上の決済スタートアップが拠点を置いており、人材と資本の好循環を生み出しています。ハウテン州は、ヨハネスブルクの企業本社集積と、ソウェトやテンビサにおけるタウンシップeコマースノードの成長から恩恵を受けています。

クワズール・ナタール州は35%という中程度の普及率を示しています。ダーバンの港湾物流と拡大するB2BeコマースがカタリストとなっているほかB2B eコマースの成長が後押しし、2024年度予算のタウンシップパイロットが加盟店決済インフラの拡大を目指しています。リンポポ州とイースタンケープ州はATM密度の低さ、データコスト対収入比の高さ、銀行支店網の限界から18〜22%にとどまっています。政府および援助機関によるプログラムが、これらの州でのスマートフォン取得と加盟店向けQRコードキットへの補助金を提供しています。

共通通貨地域(CMA)内のクロスボーダーフローは、2024年の規則変更後にSWIFTを経由するようになり、手数料の上昇と決済ウィンドウの延長をもたらし、ナミビアおよびエスワティニとの回廊での普及を鈍化させる可能性があります。しかし、Capitec、Discovery Bank、Postbankの統合後にPayShapの到達範囲が拡大し、都市部と農村部の格差が縮小しています。全国的に、南アフリカリアルタイム決済市場は一貫した規制当局のメッセージングから恩恵を受けており、ビジョン2025は今世紀半ばまでに電子取引普及率90%を目標としています。

競争環境

既存大手とフィンテック企業は、適度に集中したエコシステムを共有しています。BankservAfricaはPayShapスイッチを運営し、開始から18ヶ月以内に7,420万件・R460億(25億9,000万USD)の取引を処理しました。Standard BankはVolante Technologiesを活用してアフリカ20市場でのモダナイゼーションを進めており、サービスとしての決済(Payments-as-a-Service)へのプラットフォーム規模の賭けを示しています。Absa、FNB、NedbankはISO 20022のセマンティクスに対応するためコアシステムを再設計し、コンプライアンスとレイテンシの同等性を維持しようとしています。

フィンテックの挑戦者はニッチを狙っています。Stitchの1億700万USDの資金は、小売業者や定期購読プラットフォーム向けの統合チェックアウトに充てられています。OzowはEBANXと協力し、ローカルの即時決済オプションを必要とするグローバルな加盟店へのリーチを拡大しています。Bank Zeroのクラウドネイティブな構築はレガシーの制約を回避し、デジタルネイティブを獲得するために無料の当座預金と1秒未満の送金を提供しています。

価格設定が戦場であり続けています。Capitecは2025年に即時決済手数料をR6(0.34USD)に引き下げ、競合他社をアンダーカットして価格重視の顧客を獲得しました。不正防止の成熟度がプレーヤーを差別化しており、FNBはAIベースの異常検知を展開し、フィンテック企業は行動バイオメトリクスを組み込んでいます。市場シェアのシフトは、南アフリカリアルタイム決済市場において低手数料と強固なセキュリティ、そして幅広いエイリアス相互運用性を組み合わせる能力に依存するでしょう。

南アフリカリアルタイム決済業界リーダー

Peach Payments

PayU South Africa

iVeri Payment Technologies

Fiserv Inc.

MyGate (Wirecard SA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Stitchは、オムニチャネル決済APIのスケールアップと地域買収の資金調達のため、QEDインベスターズが主導する5,500万USDのシリーズBラウンドをクローズしました。この動きにより、Stitchはエンタープライズリテーラーにチェックアウト、照合、ペイバイリンクサービスをバンドルして提供できるポジションを確立しました。

- 2025年2月:Capitec Bankは、価格敏感な小売トラフィックを獲得し、南アフリカ準備銀行(SARB)ビジョン2025の目標に沿うための戦略的施策として、即時決済手数料R6を設定した合理化された2025年料金体系を展開しました。

- 2025年1月:StitchはExiPayを買収し、クラウドウォレットに対面型POSおよびタップ・トゥ・フォン決済の受け入れを追加することで、加盟店にオンラインと店頭売上を一元管理する仕組みを提供しました。

- 2025年1月:Volante TechnologiesはStandard Bankと15の管轄区域における決済モダナイゼーションを対象とした複数年契約を締結し、第1層アフリカ系銀行向けの優先PaaS(サービスとしての決済プラットフォーム)エンジンとしての地位を確固たるものにしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、南アフリカのリアルタイムペイメント(RTP)市場を、PayShapやレガシーのリアルタイムクリアリング(RTC)サービスなど、国内の低額決済システムで数秒で決済される口座間送金の年間総額と定義している。カードスキーム、ディファードネットEFTファイル、またはクロスボーダー決済システムを経由する取引は、このレンズの外にある。

除外範囲:除外範囲:高額ホールセール決済、カードベースの「プッシュ・ツー・カード」サービス、南アフリカ国外で得た収入はカウントされない。

セグメンテーションの概要

- 取引タイプ別

- P2P

- P2B

- コンポーネント別

- ソリューション

- サービス

- 企業規模別

- 大企業

- 中小企業(SME)

- デプロイメント別

- クラウド

- オンプレミス

- エンドユーザー産業別

- 金融・保険・銀行サービス(BFSI)

- 小売・eコマース

- 政府・公益事業

- 医療

- 運輸・教育

- その他のエンドユーザー産業

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ハウテン州、西ケープ州、クワズールー・ナタール州の銀行決済担当者、大手フィンテックゲートウェイ、加盟店アクワイアラー、消費者団体と構造的なインタビューを行いました。その結果、PayShapの手数料戦略、中小企業との取引における摩擦、クラウド移行のスケジュールなどが明らかになり、二次的なデータを検証し、予測の前提を見直すことができた。

デスクリサーチ

まず、南アフリカ準備銀行、BankservAfricaの毎月のPayShapダッシュボード、Statistics South Africaの家計調査、AfricaNendaの2024年SIIPSレポートなどの機関ソースから、取引レベルの統計や政策文書を収集した。補完的な視点は、ACIワールドワイドによる公開レポート、IMFフィンテック・ノート、現金からデジタルへの移行をマッピングした学術誌から収集した。会社提出書類、投資家向けデッキ、評判の高いプレス記事、D&B HooversやDow Jones Factivaを含む有料ライブラリからは、財務的な手がかり、資金調達ラウンド、競合シグナルを得た。

2回目の調査では、ICASA、GSMAインテリジェンス、通信省から、スマートフォンの普及率、小売電子商取引の売上高、モバイルデータ料金の動向を入手し、消費者側の弾力性推計のアンカーとした。

これらの情報源はあくまでも例示であり、データチェックや文脈上のニュアンスについては、さらに多くの出版物から情報を得ている。

マーケット・サイジングと予測

このモデルは、BankservAfricaのボリューム・バリュー・フィードから国内のRTPプールを再構築することによってトップダウンで開始され、その後、過少に報告されたフィンテックからフィンテックへのホップとウォレットのオフランプを調整する。選択的なボトムアップ・チェックには、ゲートウェイ収益のロールアップ、サンプリングされた平均サービス料にトランザクション数を乗じたもの、およびチャネル・パートナーの健全性とアンカーの妥当性が含まれる。主な変数には、スマートフォンの普及率、電子商取引のGMV、PayShapの現金置換シェア、平均取引手数料の圧縮、中小企業のデジタル請求書の採用などがある。多変量回帰はこれらのドライバーを過去の価値に結びつけ、シナリオ分析は予測を固定する前に範囲をテストする。

データ検証と更新サイクル

出力は3つのフィルターを通過する:過去の季節性との差異スクリーン、シニア・アナリストによるピアレビュー、そして収集したばかりのインタビュー・ナゲットとの照合である。モルドールは毎年モデルを更新し、重要なイベントや料金上限の変更、鉄道の運休などでベースラインが変更された場合には、暫定的な微調整を行う。

南アフリカのモルドールのリアルタイム決済市場規模・シェア分析 ベースラインが信頼を勝ち取る理由

各社が市場を異なるレール、料金タイプ、予測頻度でスライスしているため、公表されている見積もりはしばしば乖離している。

主なギャップドライバーは、(i)インフラ・ソフトウェアの売上が市場価値に組み込まれるかどうか、(ii)価格の付かないP2Pフローがどのように収益化されるか、(iii)各アナリストが採用するPayShapのランプアップ曲線のポイント、(iv)SARBの手数料改定をキャッチするリフレッシュ頻度、に起因する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 19.4億米ドル(2024年) | グローバル・コンサルタンシーA | スイッチインフラと地域のクロスボーダートラフィックを含む。 |

| 0.89億米ドル(2025年) | 業界誌B | プロバイダーのサービス料のみをカウントし、原取引フロートおよび中小企業の利用は除く。 |

この比較から、モルドールインテリジェンスは、スコープが統制され、変数が追跡可能であり、年次更新がペイシャップのトラクションを捉えている場合、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答される主要な質問

南アフリカリアルタイム決済市場の現在の価値はどれくらいですか?

2026年に7億5,660万USDであり、2031年までに31億2,000万USDに達する見込みで、年平均成長率(CAGR)は32.74%です。

最も速く成長している決済セグメントはどれですか?

個人対事業者(P2B)送金は、タウンシップの加盟店とギグエコノミープラットフォームが即時決済を求めるなかで、年平均成長率(CAGR)34.38%で拡大しています。

クラウドデプロイメントはこの分野でどれほど重要ですか?

クラウドモデルは現在少数派のシェアを占めるにとどまりますが、年平均成長率(CAGR)36.10%で成長しており、2029年以前にオンプレミスシステムを上回る勢いです。

インターチェンジ手数料が抑制要因と見なされるのはなぜですか?

銀行は即時取引1件につきR6〜10を請求しているのに対し、電子資金移動(EFT)はR1〜3にとどまり、価格敏感な利用者を敬遠させ、大衆への普及を遅らせています。

リアルタイム決済の普及率が高い州はどこですか?

ウエスタンケープ州とハウテン州がそれぞれ47%と42%で首位に立ち、強固なデジタルインフラとフィンテックエコシステムが背景にあります。

Capitecはシェア獲得のためにどのような最近の動きをしましたか?

Capitecは2025年に即時決済手数料をR6に引き下げ、競合他社をアンダーカットし、国家の金融包摂目標に沿う形で価格設定を行いました。

最終更新日: