急性期ケア遠隔医療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 31.70 十億米ドル |

| 市場規模 (2030) | 98.71 十億米ドル |

| 成長率 (2025 - 2030) | 15.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる急性期ケア遠隔医療市場分析

急性期ケア遠隔医療市場規模は2025年に317億米ドルとなり、2030年までに987.1億米ドルへと拡大する見通しで、同期間における堅調な年平均成長率(CAGR)は15.2%に達します。採用の加速は、集中治療専門医不足の深刻化、遠隔ICUプログラムがICU死亡率を25%低減することが実証されていること、そして仮想的な重症患者ケアの診察を財政的に持続可能にする診療報酬同等性の拡大に起因しています。病院側も、遠隔患者モニタリングダッシュボードとAI駆動型早期警告エンジンがもたらす業務効率性を高く評価しており、回避可能な再入院の削減と病床回転率の向上を実現しています。医療システムのCFOは、仮想的な重症患者ケアハブを労働力の変動に対する戦略的ヘッジとして位置づけるようになっており、クラウドネイティブプラットフォームと衛星回線は、これまで専門的なカバレッジを欠いていた地方のICUにリアルタイムの専門知識を届けています。これらの要因が相まって、急性期ケア遠隔医療市場が緊急時の代替手段ではなく、グローバルな重症患者ケア体制の標準的な層となるという長期的な成長シナリオを支えています。

主要レポートのポイント

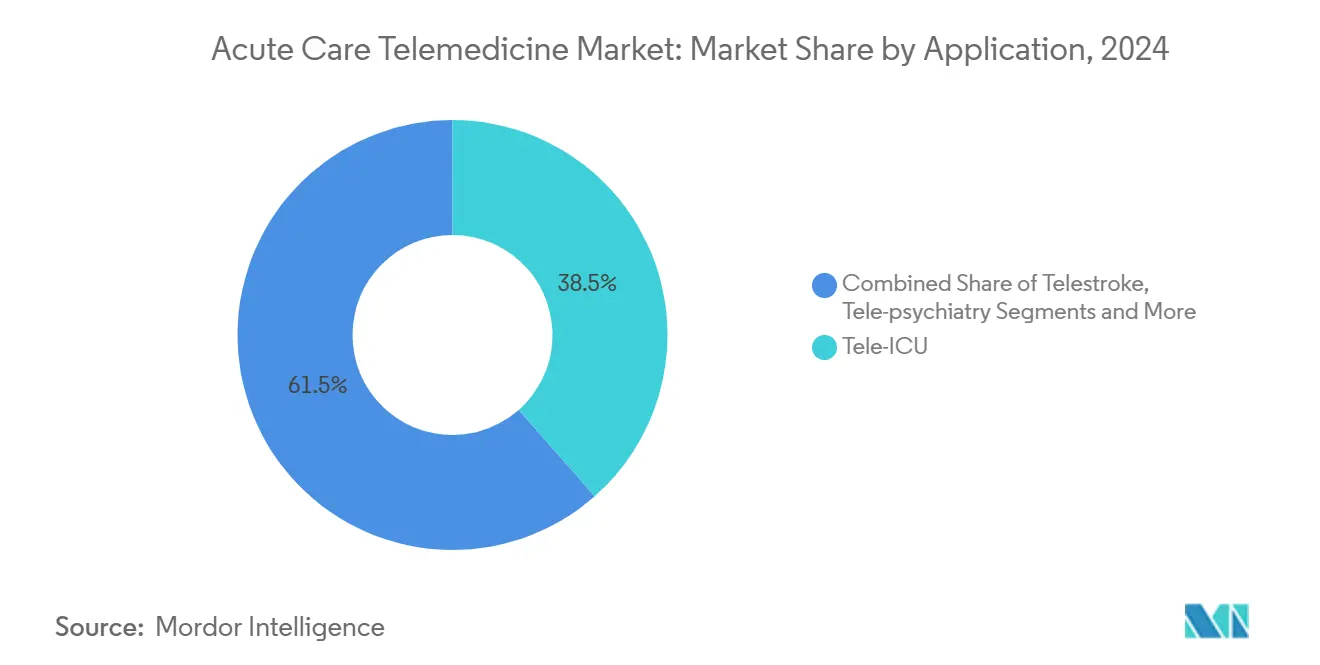

- アプリケーション別では、遠隔ICUが2024年の急性期ケア遠隔医療市場シェアの38.5%を占めてトップとなり、2030年に向けて年平均成長率(CAGR)12.4%で拡大しています。

- サービスタイプ別では、遠隔患者モニタリングが2024年の急性期ケア遠隔医療市場規模の41.6%を占め、2030年まで14.3%の成長が見込まれています。

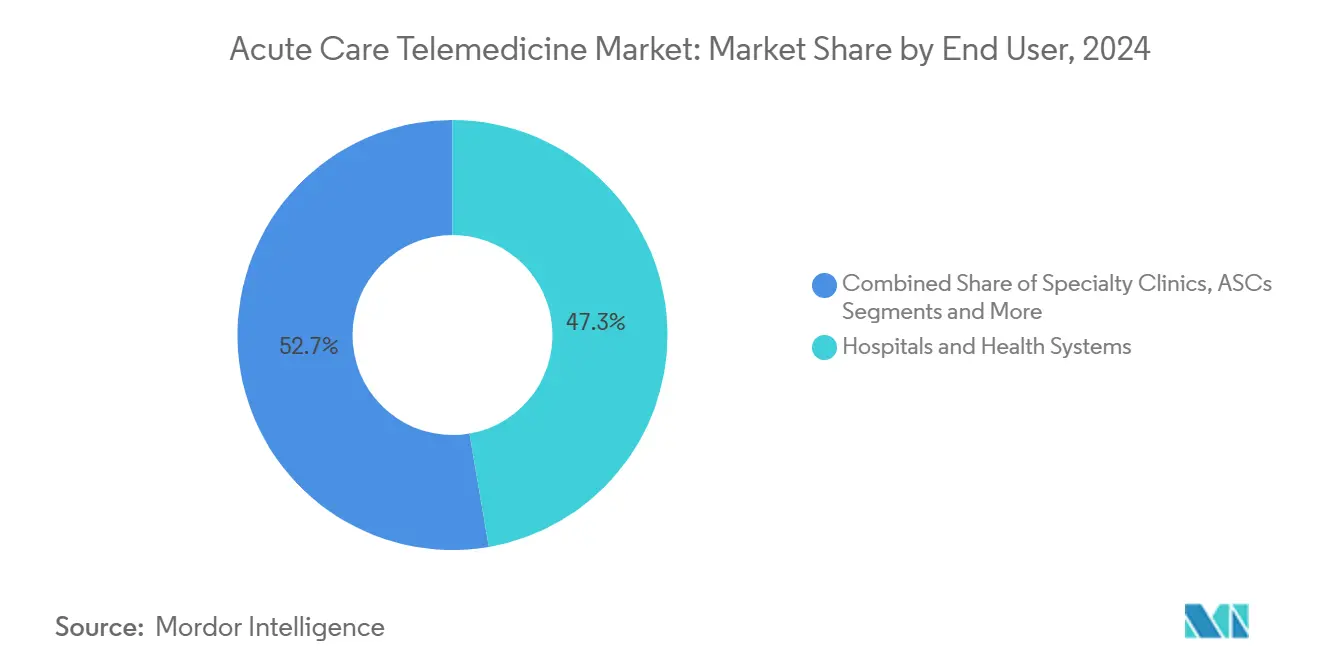

- エンドユーザー別では、病院・医療システムが2024年の収益の47.3%を占め、在宅ケアプログラムは2030年に向けて最高の予測年平均成長率(CAGR)19.0%を示しています。

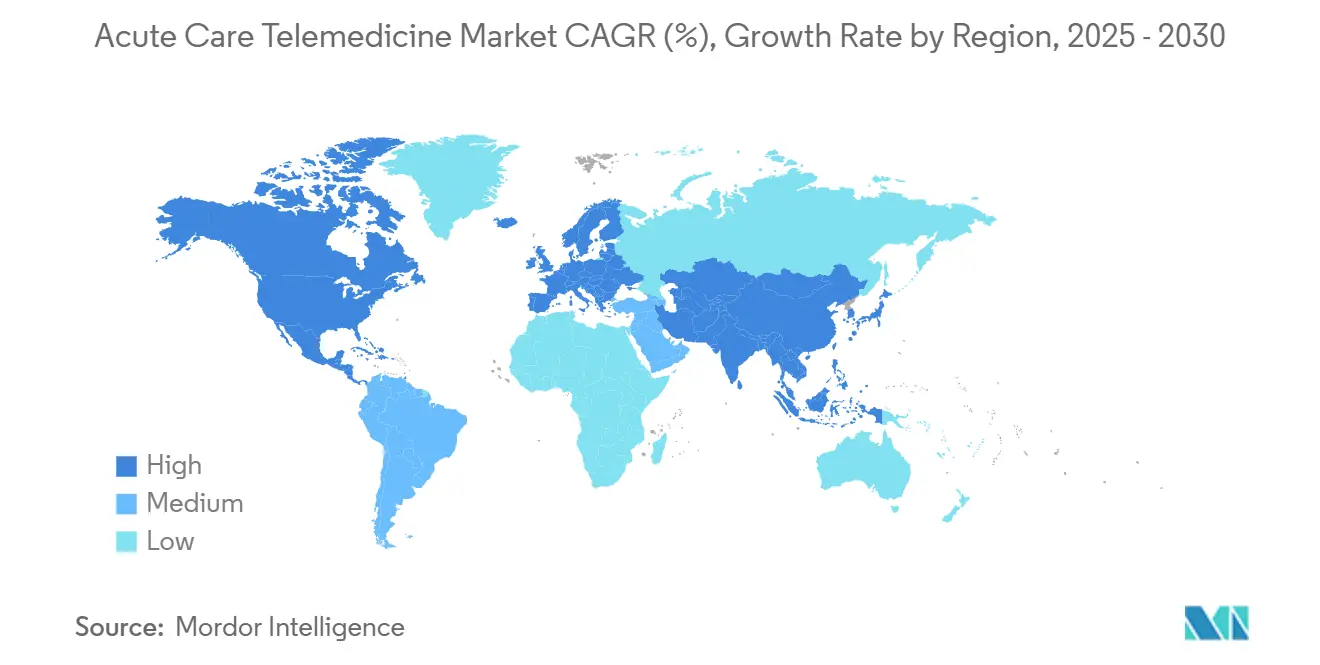

- 地域別では、北米が2024年の収益の46.8%を占め、アジア太平洋は同期間において最速の年平均成長率(CAGR)14.8%を記録する見込みです。

グローバル急性期ケア遠隔医療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集中治療専門医不足とICU病床の逼迫 | +3.20% | グローバル、北米・欧州で深刻 | 中期(2〜4年) |

| 病院のROI期待の高まり | +2.80% | グローバル、北米が主導 | 短期(2年以内) |

| COVID後の診療報酬同等性 | +2.10% | 北米、欧州へ拡大中 | 中期(2〜4年) |

| クラウドネイティブ遠隔医療プラットフォーム | +1.90% | グローバル、アジア太平洋での採用が加速 | 長期(4年以上) |

| AI駆動型早期警告システム | +1.70% | 北米・アジア太平洋のコア市場 | 長期(4年以上) |

| 遠隔地・オフショアサイトへの衛星回線の拡大 | +1.40% | グローバル、農村部および途上国地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集中治療専門医不足とICU病床の逼迫

遠隔ICUハブにより、1人の認定集中治療専門医が複数のICUを監督することが可能となり、2030年までに米国で3万5,000人の集中治療専門医が不足するという予測に対応できます。ミネソタ大学フェアビューシステムの成熟したプログラムは24時間365日の看護師配置を実施しており、立ち上げ後の遠隔ICU病床1床あたりの年間運営コストは25,926米ドルと報告されています。メタ分析では、遠隔ICU監督を導入した病院においてICU死亡率が低減するオッズ比が0.75であることが示されており、この効果は導入前の実測死亡率対予測死亡率が1.0を超えていた施設で最も顕著です。仮想看護は医師のカバレッジを補完しており、Guthrie Clinicのハブでは遠隔重症患者ケア看護師(RN)を追加した後、離職率が43%低下し、労働コストが700万米ドル削減されたと記録されています。[1]アメリカ病院協会、「Guthrie Clinicが看護師不足に対応するため仮想ケアハブを追加」、aha.org これらのデータポイントは、急性期ケア遠隔医療市場が継続的な臨床医不足と密接に結びついている理由を裏付けています。

病院のROI期待の高まり

病院は極めて薄い利益率に直面しており、遠隔ICUへの投資を、転院回避、死亡率低下、ICU在院日数短縮を勘案した財務的観点から評価しています。複数施設を対象とした経済的レビューでは、遠隔ICUの費用対効果が追加の質調整生存年(QALY)あたり45,320米ドルと算定され、導入後にICU死亡率のオッズが58%低下したことが記録されています。急性期ケアの請求に含まれることが多い遠隔脳卒中は、さらに顕著な効果を示しています。マサチューセッツ総合病院の34施設ネットワークは、アメリカ脳卒中協会の60分目標を大幅に下回る38分のドア・ツー・ニードル時間を常に達成しており、患者満足度は90%に達しています。こうしたコスト削減と成果向上が財務担当役員に仮想重症患者ケアの整備への継続的な資金投入を促し、急性期ケア遠隔医療市場における構造的な需要を強化しています。

COVID後の診療報酬同等性

2025年のメディケア医師報酬スケジュールは音声のみの請求コードを維持し、介護者トレーニング相談を遠隔医療リストに追加することで、重症患者ケア相談コードの収益予測可能性を確固たるものにしました。[2]米国保健福祉省、「メディケア支払いポリシー」、telehealth.hhs.gov UnitedHealthcareも2025年4月のポリシー更新でこの方針を踏襲し、遠隔重症患者ケアの診察に対する民間保険のカバレッジを拡大しました。遠隔医療発信地点の料金は31.01米ドルの80%に据え置かれており、病院にとってモニタリングインフラのコストを一部相殺する控えめながら安定した施設支払いとなっています。カリフォルニア州の全面的なカバレッジ法などの州法が同等性のギャップを埋めており、公衆衛生上の緊急事態に関する免除措置が終了した後も急性期ケア遠隔医療市場を推進する診療報酬の枠組みを形成しています。

AI駆動型早期警告システム

病院は現在、人工呼吸器、モニター、電子カルテ(EHR)からの継続的なデータをクラウドホスト型の分析エンジンに入力し、従来のバイタルサイン閾値よりも数時間早く悪化リスクを検出しています。PhilipsとMass General Brighamは、心臓テレメトリーと換気波形をリアルタイムで集約し、ベッドサイドおよび遠隔ICUチームに実用的なアラートを生成するリアルタイム分析プラットフォームを発表しました。早期採用者は、アルゴリズムが非実用的なアラートを抑制することで、計画外のICU再入院が40%減少し、誤警報疲労が軽減されたと記録しています。Teladoc HealthのAI対応仮想見守りサービスにより、1人の集中管理技術者が転倒防止指標を損なうことなく25%多くの病室を監視できます。これらの進歩はデータサイエンスとベッドサイドでの対応の連携を強化し、急性期ケア遠隔医療市場内に持続的なイノベーションの柱を加えています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境ライセンス取得の複雑さ | -1.80% | グローバル、北米で深刻 | 中期(2〜4年) |

| データプライバシーとサイバーセキュリティのギャップ | -2.30% | グローバル、米国・EUで規制上の焦点 | 短期(2年以内) |

| 遠隔臨床医のアラート疲労 | -1.50% | グローバル、重症患者ケア環境 | 中期(2〜4年) |

| 包括払い診療報酬の制限 | -1.20% | 北米、グローバルへ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境ライセンス取得の複雑さ

米国では37州のみが州際医療ライセンスコンパクトに完全参加しており、救急神経学などの専門分野では追加の資格認定上のハードルがあり、州境を越えたリアルタイム診察が滞っています。病院は依然として遠隔医師ごとに個別の診療権限を取得する必要があり、管理業務が膨大になるとともに、時間的に重要な介入を損なう遅延が生じています。地域的なCOVID-19の急増時には、こうしたライセンスの断絶が、余裕のある集中治療専門医を急増地点のICUへ迅速に再配置することを制限し、規制が本来弾力的な仮想キャパシティを抑制することを示しました。連邦または複数州による改革が加速しない限り、ライセンス取得の摩擦は急性期ケア遠隔医療市場の潜在的な拡大軌道から引き続きポイントを削り続けるでしょう。

データプライバシーとサイバーセキュリティのギャップ

提案されているHIPAAセキュリティ規則の改正では、エンドツーエンド暗号化、ゼロトラストネットワークアーキテクチャ、24時間以内の侵害通知が求められており、公民権局はこれらの変更が初年度に医療提供者に93億米ドルのコストをもたらす可能性があると試算しています。遠隔ICUパートナーシップの主要候補となることが多い小規模な地方病院は、資本とセキュリティ担当者が不足しており、ランサムウェアの格好の標的となっているため、導入が敬遠されています。遠隔モニタリングインターフェースを持つ病院のサイバー保険料は2024年に13%上昇しており、ハッカーが悪用できるリアルタイムデータフローに対する保険数理上の懸念を反映しています。その結果、取締役会レベルのリスク委員会がサイバーセキュリティ態勢が改善されるまで遠隔医療への投資を先送りすることがあり、急性期ケア遠隔医療市場への抑制要因を強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:重症患者ケアにおける遠隔ICUの優位性

遠隔ICUプログラムは2024年の急性期ケア遠隔医療市場シェアの38.5%を占め、10年以上にわたる査読済みアウトカムデータに基づくリーダーシップポジションを確立しています。このセグメントの急性期ケア遠隔医療市場規模への貢献は、追加のコミュニティ病院がハブ・アンド・スポーク型コマンドセンターに接続して24時間体制の集中治療専門医監督を受けるようになるにつれ、年平均成長率(CAGR)12.4%で拡大する見通しです。実測死亡率対予測死亡率が依然として高い施設では採用が勢いを増しており、経営陣が公表されたオッズ比の低減を根拠に設備投資を正当化できるためです。遠隔脳卒中は最も急成長しているアプリケーションとして続き、治療までの時間的要請と、迅速な神経学的専門知識を必要とする地方病院のフットプリントの拡大に後押しされ、18.7%の成長率を記録しています。[3]アメリカ医師会、「遠隔脳卒中ケーススタディ」、ama-assn.org 救急遠隔精神科と遠隔薬局がアプリケーションの全体像を補完しており、急性期ケア遠隔医療産業が広範なICUモニタリングから専門科主導の仮想サービスへと進化していることを示しています。

第2世代の遠隔ICUスイートは現在、予測分析ダッシュボード、人工呼吸器波形キャプチャ、薬物投与量決定支援を統合しており、ベッドサイドチームが数時間前に悪化を予測するのを支援しています。これらの機能を導入した病院では、ICU平均在院日数が0.9日短縮し、病床回転率が向上して収益サイクルの改善につながっていると報告されています。一方、遠隔脳卒中サービスは、DICOMイメージ共有の効率化により神経科医の読影が加速し、1件あたり平均22分の転院時間が節約されています。こうしたパフォーマンス指標は、より広範な急性期ケア遠隔医療市場における各アプリケーションの役割を強固にし、セグメントの成熟が継続していることを示しています。

サービスタイプ別:遠隔モニタリングによる継続的な監視の実現

遠隔患者モニタリングダッシュボードは2024年の急性期ケア遠隔医療市場の41.6%を占め、さまざまなデバイスからの生理学的データを単一のコマンドインターフェースにストリーミングするという臨床上のニーズを反映しています。このサービスラインは2030年まで年平均成長率(CAGR)14.3%で推移する見通しで、AIによるアラートトリアージが偽陽性を削減し、遠隔臨床医の関与を維持することで、その優位性は維持される見込みです。遠隔看護は20.5%と最も急成長しており、経験豊富な看護師(RN)が入退院の67%を遠隔で管理しながら、現場スタッフに患者1エピソードあたり45分の追加時間を提供できるという実証的なエビデンスに後押しされています。

リアルタイム仮想診察は、数分以内に専門家の意見を必要とする緊急心臓病学やトラウマ症例にとって引き続き不可欠であり、ストア・アンド・フォワードサービスは急性期放射線科と皮膚科においてより小さなニッチを形成しています。モバイルヘルスの補助的サービスは、退院後30日間の構造化された症状追跡を提供することでICUからの早期退院を支援しており、急性期ケア遠隔医療市場がもはや病院の壁に限定されないことを示すもう一つの証拠となっています。これらのサービスラインのダイナミクスは、テクノロジーの層がどのように収束して統合されたエンドツーエンドの急性期ケア遠隔医療産業エコシステムを形成するかを示しています。

エンドユーザー別:病院システムが機関統合を主導

病院・医療システムのコマンドセンターは2024年の総収益の47.3%を生み出しており、その導入基盤はベンダーのロードマップと相互運用性標準に対して比類のない影響力を持っています。取締役会は急性期ケア遠隔医療の指標(遠隔監督ICU病床数、遠隔看護カバレッジ比率、遠隔脳卒中対応時間)を品質ダッシュボードに組み込むようになっており、内部的なコミットメントを強化しています。在宅急性期ケアプログラムは最高の年平均成長率(CAGR)19.0%を記録しており、支払者が遠隔生理学的モニタリングとICU後のフォローアップを診療報酬の対象とするようになったことで、キャパシティが解放され、DRGマージンを損なう再入院が削減されているためです。専門クリニックと外来手術センターは、緊急転院なしに有害事象を安定させるためにアドホックな重症患者ケア相談を活用しています。これは急性期ケア遠隔医療市場の周辺的ながら急速に動く領域を示しています。

雇用主連合とマネージドケア組織も、受益者が高コストの救急外来に到達する前に介入する仮想迅速対応チームのパイロットを実施しており、このモデルはエンドユーザーの構成をさらに多様化させる可能性があります。これらの構造的変化は、急性期ケア遠隔医療市場規模がますます多様化するケア環境にわたってどのように分布しているかを示しており、それぞれが独自のワークフロー、資格認定、セキュリティ構造を必要としながらも、すべてが仮想重症患者ケア提供の単一の連続体に貢献しています。

地域分析

北米は2024年のグローバル収益の46.8%を占め、合計で約5,800のICU病床を監督する50以上の遠隔ICUネットワークに支えられています。長年にわたる診療報酬同等性とエンタープライズグレードのクラウドインフラが導入の道を平坦にしてきましたが、市場拡大は現在、主要な学術ハブから離れた地方病院へと傾いています。メディケアが相談コードを維持し、州がサービス同等性法を制定するという規制の一貫性が、北米の採用を絶対的な成長が緩やかになる中でも安定させる予測可能なキャッシュフローを支えています。

アジア太平洋は最も急成長する地域として位置づけられており、政策立案者がICUキャパシティとデジタルヘルスインフラへの資金を確保する中、より小さな導入基盤から年平均成長率(CAGR)14.8%を記録しています。中国だけでも、予測されるRMB 205兆元の医療支出の一部を遠隔集中治療パイロットに振り向けており、インドの国家デジタルヘルスミッションはクラウドホスト型遠隔ICUハブと連携するFHIRベースのデータ交換を推進しています。東南アジア全域の保健省も同様に、島嶼部の省を本土のコマンドセンターに接続するための衛星バックホールの試験を行っており、インフラが脆弱な地域における急性期ケア遠隔医療市場の強靭性を示しています。

欧州は越境重症患者ケア連携に注力しており、欧州健康データスペースの枠組みを活用して、ある加盟国の心臓病学または外傷専門医がGDPRの保護のもとで別の加盟国の症例に相談できるようにしています。中東・アフリカのシステムはStarlinkを活用した接続性を試験して地上回線の制限を補っており、ブラジルの保健省は5,471人の患者を治療し、臨床医の高い満足度を記録した15のICU遠隔ケアの展開を完了しました。これらの多様なユースケースは、地域の政策、インフラ、診療報酬の状況が世界中で急性期ケア遠隔医療市場のリズムをどのように調整しているかを示しています。

競合状況

北米は2024年のグローバル収益の46.8%を占め、合計で約5,800のICU病床を監督する50以上の遠隔ICUネットワークに支えられています。長年にわたる診療報酬同等性とエンタープライズグレードのクラウドインフラが導入の道を平坦にしてきましたが、市場拡大は現在、主要な学術ハブから離れた地方病院へと傾いています。メディケアが相談コードを維持し、州がサービス同等性法を制定するという規制の一貫性が、北米の採用を絶対的な成長が緩やかになる中でも安定させる予測可能なキャッシュフローを支えています。

アジア太平洋は最も急成長する地域として位置づけられており、政策立案者がICUキャパシティとデジタルヘルスインフラへの資金を確保する中、より小さな導入基盤から年平均成長率(CAGR)14.8%を記録しています。中国だけでも、予測されるRMB 205兆元の医療支出の一部を遠隔集中治療パイロットに振り向けており、インドの国家デジタルヘルスミッションはクラウドホスト型遠隔ICUハブと連携するFHIRベースのデータ交換を推進しています。東南アジア全域の保健省も同様に、島嶼部の省を本土のコマンドセンターに接続するための衛星バックホールの試験を行っており、インフラが脆弱な地域における急性期ケア遠隔医療市場の強靭性を示しています。

欧州は越境重症患者ケア連携に注力しており、欧州健康データスペースの枠組みを活用して、ある加盟国の心臓病学または外傷専門医がGDPRの保護のもとで別の加盟国の症例に相談できるようにしています。中東・アフリカのシステムはStarlinkを活用した接続性を試験して地上回線の制限を補っており、ブラジルの保健省は5,471人の患者を治療し、臨床医の高い満足度を記録した15のICU遠隔ケアの展開を完了しました。これらの多様なユースケースは、地域の政策、インフラ、診療報酬の状況が世界中で急性期ケア遠隔医療市場のリズムをどのように調整しているかを示しています。

急性期ケア遠隔医療産業のリーダー企業

Teladoc Health

Philips

Amwell

GE HealthCare

Hicuity Health(Advanced ICU Care)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:PhilipsとMass General Brighamが提携し、人工呼吸器とモニターのデータを融合して継続的な重症患者ケアの意思決定支援を行うAI搭載インサイトエンジンを構築しました。

- 2025年2月:Teladoc HealthがCatapult Healthを6,500万米ドルで買収し、急性期ケアテレメトリースタックに検査室品質の在宅診断機能を追加しました。

- 2025年1月:Avel eCareがAmwell Psychiatric Careを買収し、46州にわたる仮想行動健康危機対応のカバレッジを拡大しました。

- 2024年11月:Teladoc HealthがAI対応仮想見守りサービスをリリースし、1人の技術者が転倒防止指標を損なうことなく25%多くの病室を監督できるようになりました。

グローバル急性期ケア遠隔医療市場レポートの調査範囲

| 遠隔ICU |

| 遠隔脳卒中 |

| 遠隔精神科 |

| 遠隔皮膚科 |

| 遠隔薬局 |

| 遠隔患者モニタリング |

| リアルタイム仮想診察 |

| ストア・アンド・フォワード |

| モバイルヘルスサービス |

| 遠隔看護 |

| 病院・医療システム |

| 専門クリニック |

| 外来手術センター |

| 在宅ケア環境 |

| 支払者・雇用主ネットワーク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリケーション別 | 遠隔ICU | |

| 遠隔脳卒中 | ||

| 遠隔精神科 | ||

| 遠隔皮膚科 | ||

| 遠隔薬局 | ||

| サービスタイプ別 | 遠隔患者モニタリング | |

| リアルタイム仮想診察 | ||

| ストア・アンド・フォワード | ||

| モバイルヘルスサービス | ||

| 遠隔看護 | ||

| エンドユーザー別 | 病院・医療システム | |

| 専門クリニック | ||

| 外来手術センター | ||

| 在宅ケア環境 | ||

| 支払者・雇用主ネットワーク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

急性期ケア遠隔医療は2030年までにどの程度成長すると予測されていますか?

グローバル収益は2025年の317億米ドルから2030年までに989.8億米ドルへと拡大する見通しで、5年間の年平均成長率(CAGR)は15.2%を反映しています。

急性期ケア遠隔医療において現在最も採用が進んでいるアプリケーションはどれですか?

遠隔ICUサービスは2024年の収益の38.5%を占め、世界で最大かつ最も確立された仮想重症患者ケアアプリケーションとなっています。

病院は遠隔ICUプログラムからどのような財務的リターンを得ていますか?

経済的研究では、費用対効果が追加の質調整生存年(QALY)あたり約45,320米ドルと算定されており、ICU死亡率のオッズが58%低下し、在院日数が短縮して病床が解放されることが記録されています。

診療報酬同等性は仮想重症患者ケアの普及にどのような影響を与えていますか?

メディケアの2025年報酬スケジュールと民間支払者の並行ポリシーが遠隔重症患者ケア相談の請求コードを維持しており、病院に新規導入を正当化する予測可能な収益源を提供しています。

アジア太平洋が最も急成長する地域と見なされているのはなぜですか?

政府のデジタルヘルス資金、急速なICUキャパシティの成長、支援的な遠隔医療政策が、2030年まで年平均成長率(CAGR)14.8%で地域収益を押し上げています。

遠隔ICUプラットフォームを立ち上げる際に医療提供者が克服すべきサイバーセキュリティ上のハードルは何ですか?

提案されているHIPAAセキュリティ規則の更新はエンドツーエンド暗号化を義務付けており、米国の病院に初年度のコンプライアンスコストとして約93億米ドルが発生する可能性があり、堅牢なサイバー防御がスケールアップの前提条件となっています。

最終更新日: