ケーキ、ペストリー、スイートパイ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

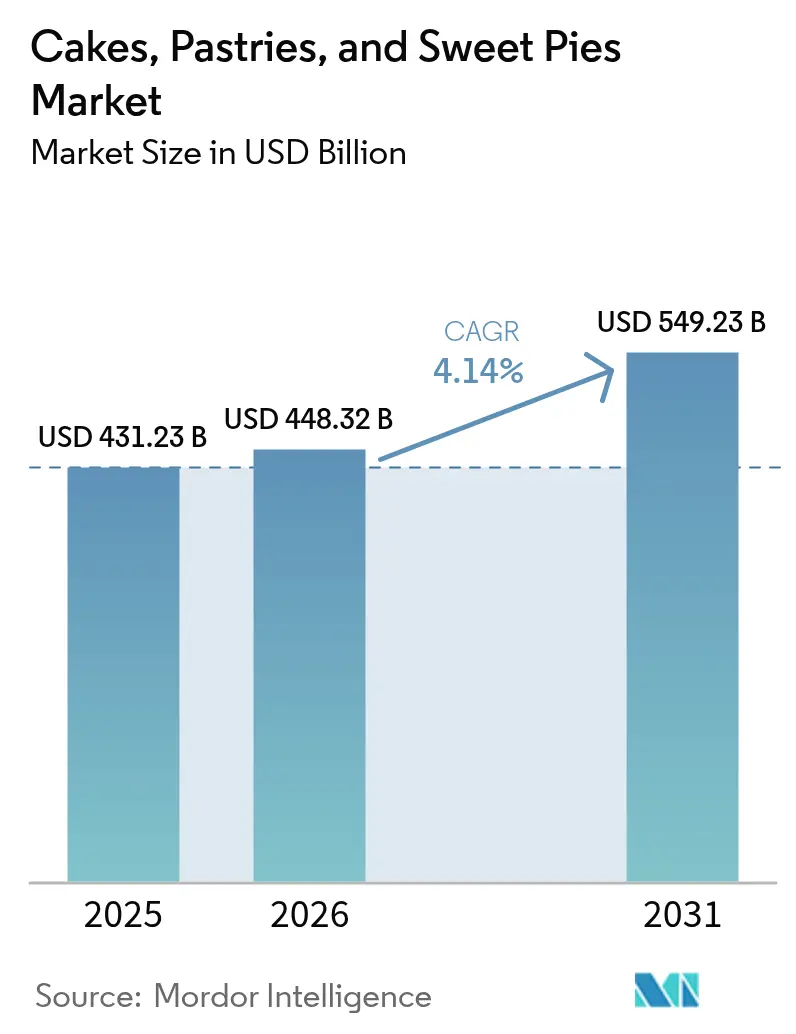

| 市場規模 (2026) | 448.32 十億米ドル |

| 市場規模 (2031) | 549.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケーキ、ペストリー、スイートパイ市場分析

ケーキ、ペストリー、スイートパイ市場規模は、2025年の4,312億3,000万米ドルから2026年には4,483億2,000万米ドルに成長し、2026年〜2031年の4.14% CAGRで2031年までに5,492億3,000万米ドルに達すると予測されています。可処分所得の増加、外食の回復、消費者の新しいフレーバーへの関心の高まりが消費者層を拡大しています。同時に、個食サイズ製品やクリーンラベル処方の見直しが健康関連の懸念に対応しています。フードサービス事業者はデザートメニューを改善し、平均取引額の向上を図っています。オムニチャネル戦略により、発見から購入までのシームレスな体験が実現し、カテゴリー内での強いエンゲージメントの維持に貢献しています。プレミアムセグメントはマスマーケットよりも速く成長しており、消費者は焼き菓子を手頃な贅沢品と見なしています。自動化やコールドチェーン物流などの技術への投資が、グローバル企業と地域プレーヤーの両方が効率的に事業を拡大するのを支援しています。さらに、プレミアム製品はマスマーケット製品と比較して、割合(%)の面でより高い成長率を示しています。

レポートの主要なポイント

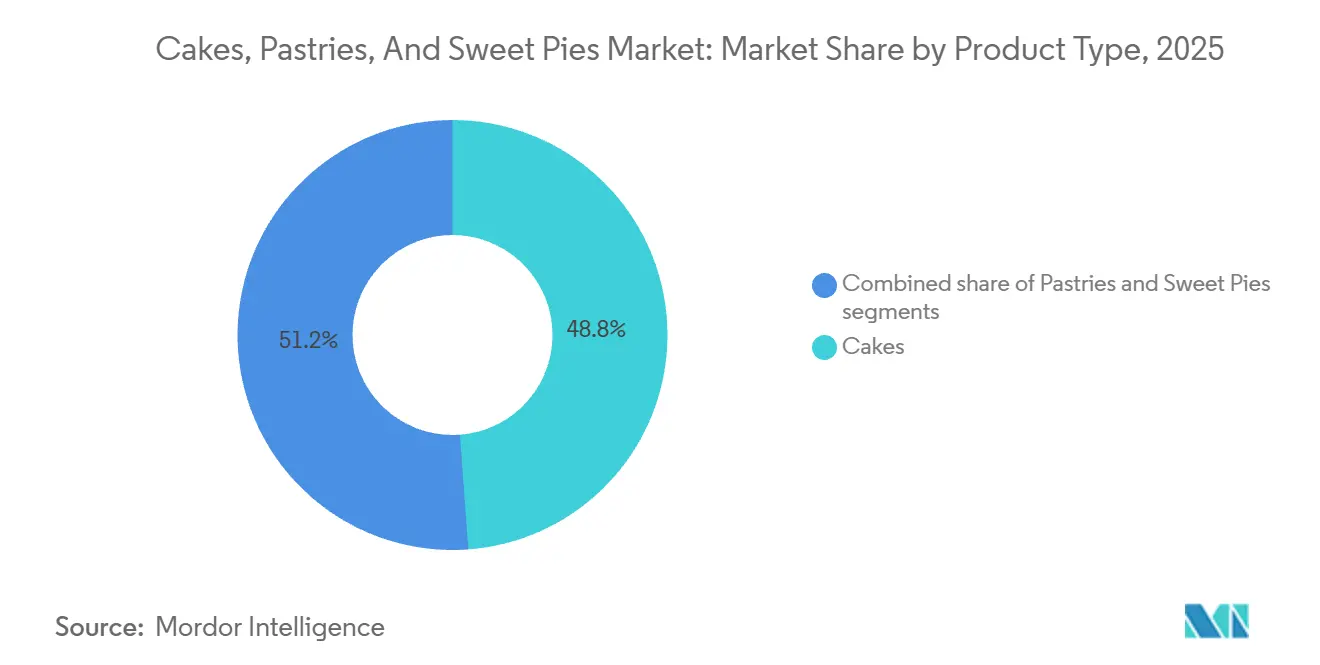

- 製品タイプ別では、ケーキが2025年のケーキ、ペストリー、スイートパイ市場シェアの48.82%をリードし、スイートパイは2031年までに4.99% CAGRで拡大すると予測されています。

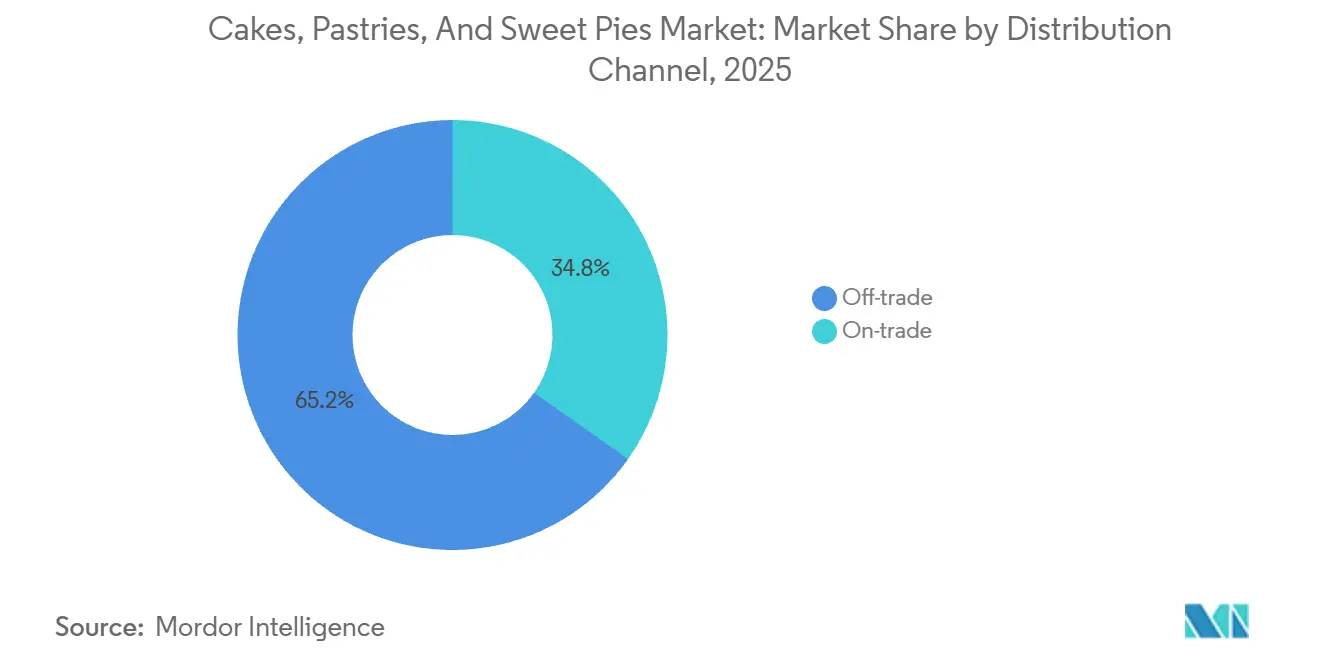

- 流通チャネル別では、オフトレードが2025年のケーキ、ペストリー、スイートパイ市場規模の65.21%を占め、オントレード販売は2031年まで6.58% CAGRで拡大しています。

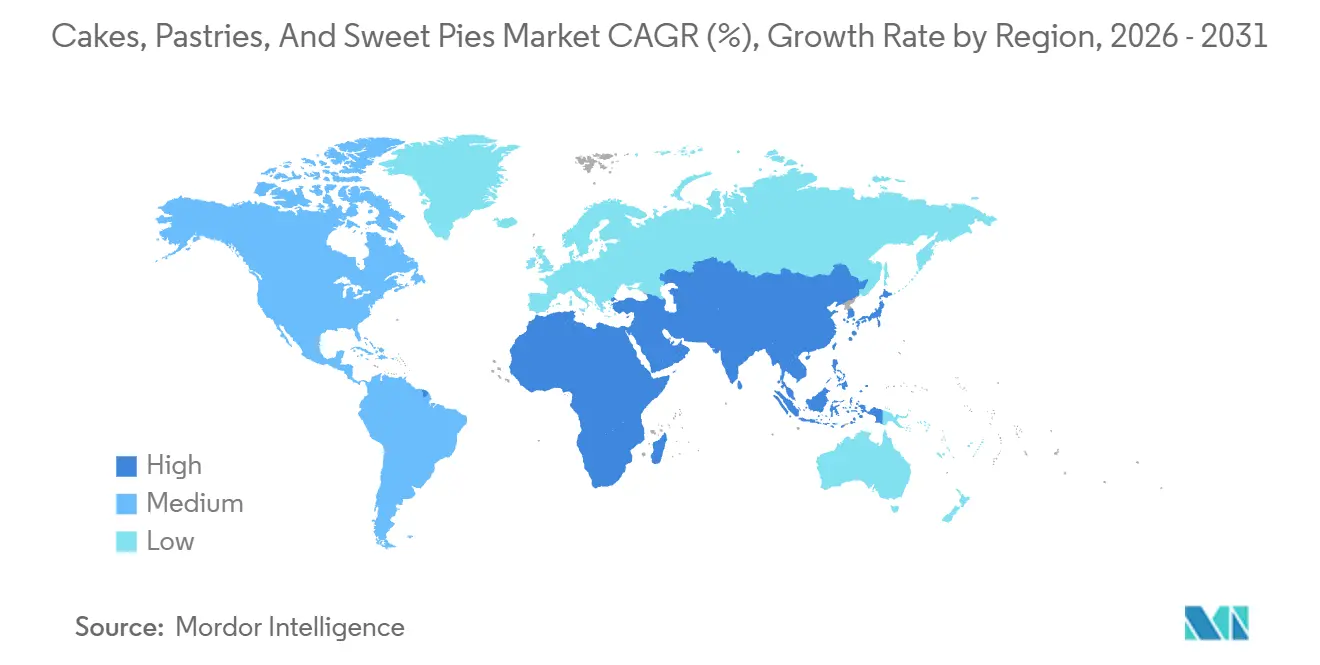

- 地域別では、欧州が2025年の収益の32.13%を占めていますが、アジア太平洋は2026年〜2031年にかけて6.12% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルケーキ、ペストリー、スイートパイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリー製品のイノベーションが食事制限のある消費者を引き付ける | +0.6% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| 即食製品への需要の高まりが都市部人口の多忙なライフスタイルと合致する | +0.8% | アジア太平洋中心、中東・南米への波及 | 長期(4年以上) |

| スナック習慣の変化が携帯可能なペストリーとパイへの嗜好を高める | +0.5% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| ユニークなエキゾチックフレーバーへの需要が市場拡大を促進する | +0.4% | アジア太平洋、北米、および一部の欧州市場 | 中期(2〜4年) |

| ベーカリーチェーンの成長が小売店での製品入手可能性を向上させる | +0.7% | アジア太平洋と中東での急速な拡大を伴うグローバル | 長期(4年以上) |

| 季節限定製品の発売が祝祭および期間限定購入を促進する | +0.3% | 地域の祭りに連動した地域的なピークを持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グルテンフリー製品のイノベーションが食事制限のある消費者を引き付ける

グルテンフリーおよびアレルゲンフリーのベーカリー製品は、セリアック病の診断増加と非セリアックグルテン感受性への認識の高まりに後押しされ、ニッチ市場からメインストリームの小売棚へと移行しています。2024年、Waitroseはフリーフロムベーカリーレンジを拡充し、ヒドロコロイドブレンドと加工デンプンを使用して小麦ベース製品の層状テクスチャーを再現したグルテンフリークロワッサンとデニッシュペストリーを導入しました。ビーガン処方も進化しており、OGGSのようなブランドはアクアファバ(調理済みひよこ豆の液体)を卵の代替品として使用し、ケーキにおける同様のクラム構造と水分保持を実現しています。グルテンフリーと植物性の両方の訴求の組み合わせは、米国食品医薬品局(FDA)のグルテンフリー表示基準や欧州食品安全機関のアレルゲン開示規則などの規制枠組みが消費者の信頼を高める北米と欧州において特に重要です。メーカーは交差汚染を防ぐための専用生産ラインへの投資を増やしており、これはこの市場への長期的なコミットメントを反映したコストのかかる取り組みです。グルテンフリー製品のプレミアム価格設定は、従来品と比較して一定の割合で高く設定されることが多く、全体的なベーカリー市場と比較して市場浸透率が比較的低い中でも、マージンの成長を支えています。

即食製品への需要の高まりが都市部人口の多忙なライフスタイルと合致する

都市化と共働き世帯の増加により食事準備時間が短縮され、冷蔵や再加熱を必要としないグラブアンドゴー型ベーカリー製品への需要が高まっています。General Millsは、発酵や一からの焼成を必要とせずにベーカリー品質を求める時間のない消費者に対応するため、冷凍庫からオーブンへ直接使えるクロワッサンを導入しました。アジア太平洋市場では、コンビニエンスストアや交通拠点で入手できる個包装のペストリーや一人前のケーキスライスへの嗜好が高まっています。デジタル注文と迅速な配達プラットフォームの普及により、衝動から消費までのプロセスがさらに合理化されました。DeliverooやUber Eatsなどのプロバイダーはベーカリーカテゴリーの注文で大幅な成長を報告しています。改良雰囲気包装や再封可能な形式などの包装イノベーションは、防腐剤を使用せずに賞味期限を延長し、利便性とクリーンラベルの両方の需要を満たしています。即食製品へのシフトは小売レイアウトにも影響を与えており、スーパーマーケットは従来の店内ベーカリーカウンターを補完する常温ベーカリーディスプレイにより多くのスペースを割り当てています。さらに、デジタルプラットフォームの統合により購入から消費までの経路が短縮され、プロバイダーはベーカリー注文の割合増加を報告しています。改良雰囲気包装と再封可能な形式は、利便性とクリーンラベル製品に対する消費者の期待に応えながら、製品の賞味期限も延長しています。

スナック習慣の変化が携帯可能なペストリーとパイへの嗜好を高める

従来の食事パターンの変化により、スナッキングが主要な消費形態として台頭し、ペストリーとスイートパイが朝食、午前中、午後のシーンにわたって受け入れられる嗜好品として位置づけられています。クロワッサンやデニッシュペストリーは、かつては着席型の朝食と結びついていましたが、フレーキングの軽減、ラミネーション強化、片手で持てる包装などのイノベーションを通じて携帯性に対応するよう改良されています。フランスの冷凍生地専門メーカーであるBridorは、2024年に英国で消費者調査を実施し、回答者の大多数が自宅外でペストリーを消費していることを明らかにしました。この知見により、同社はオンザゴー消費に適したフォーマットを開発しました。フルーツパイも小分け化の恩恵を受けており、ミニサイズやハンドパイのバリエーションが、食器や盛り付けを必要とするフルサイズの製品よりも市場シェアを拡大しています。スナッキングトレンドは特に若い世代の間で顕著であり、彼らは従来のベーカリー製品よりもフレーバーの多様性と視覚的に魅力的なプレゼンテーションを優先しています。これに対応して、メーカーは期間限定フレーバーを導入し、飲料ブランドとコラボレーションしてペアリングの機会を創出し、スナッキング体験を向上させ、製品トライアルを促進しています。

ユニークなエキゾチックフレーバーへの需要が市場拡大を促進する

料理の嗜好のグローバル化が、非伝統的なフレーバープロファイルを特徴とするベーカリー製品への需要を促進しています。抹茶、ウベ、ユズ、黒ごまなどの食材が西洋市場で注目を集めています。例えば、Mondelez Internationalは2025年に北米で抹茶入りケーキバリエーションを導入し、ウェルネスとプレミアムポジショニングとの関連性を活用して、従来のチョコレートやバニラ製品と比較して高い価格帯を実現しました。同様に、シュー生地やミルフィーユなどの欧州の技法がアジア太平洋地域でパンダンや小豆などの地域の甘味料と組み合わせて適応され、地域の味覚に訴えながら洗練さを伝えるハイブリッドフォーマットが生まれています。エキゾチックフレーバーへのこのトレンドは、視覚的に際立った製品がオーガニックリーチとインフルエンサーの支持を生み出し、従来の広告の影響を超えるソーシャルメディアによってさらに増幅されています。フレーバーハウスは、人工添加物なしに本物の味わいプロファイルを作り出すために天然抽出と発酵技術に注力しており、クリーンラベルの要件に合致しています。革新的なフレーバーに対してプレミアム価格を支払う消費者の意欲が、特殊食材や小ロット生産に関連する高い原材料コストを相殺するのに役立つマージン機会を生み出しています。さらに、天然食材とクリーンラベルの実践の使用は消費者の嗜好と一致しており、多くの消費者がそのような製品に最大25%のプレミアムを支払う意欲を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高糖分含有量に関する健康上の懸念が頻繁な消費を制限する | -0.5% | 欧州と北米で影響が高まるグローバル | 中期(2〜4年) |

| 肥満への意識の高まりがカロリー密度の高い嗜好品の消費を抑制する | -0.4% | 確立された健康キャンペーンを持つ先進市場が主導するグローバル | 長期(4年以上) |

| 糖尿病有病率に対処するキャンペーンが甘いベーカリー製品への需要を減少させる | -0.3% | 糖尿病率が高い市場に集中したグローバル | 中期(2〜4年) |

| 脂肪とカロリー含有量への厳しい精査が軽い代替品への嗜好をシフトさせる | -0.3% | アジア太平洋での新興の影響を伴う欧州と北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高糖分含有量に関する健康上の懸念が頻繁な消費を制限する

砂糖消費に関する公衆衛生意識の高まりが、特に甘いベーカリー製品を定期的な商品ではなく時折の嗜好品と認識する健康意識の高い消費者の間で、購入頻度を低下させています。世界保健機関は遊離糖を総エネルギー摂取量の10%未満に制限することを推奨しており、このガイドラインは国家の食事政策と消費者教育イニシアチブに影響を与えています。2022年10月に導入され、その後の年に拡大された英国の高脂肪・塩分・糖分(HFSS)規制は、特定の閾値を超える製品の販促配置と数量ベースの割引を制限し、ベーカリーカテゴリーのマーチャンダイジング戦略に直接影響を与えています [1]出典:英国政府、「ジャンクフード広告禁止法が小児肥満抑制に向けて前進」、gov.uk。メーカーはステビア、エリスリトール、羅漢果エキスなどの代替甘味料を使用した処方改良の取り組みによってこれらの課題に対処しています。しかし、後味や不慣れさへの懸念から、これらの代替品に対する消費者の受容は依然として一様ではありません。2024年に発表されたワーヘニンゲン大学の研究では、乳化剤の最適化と空気混入技術によってベーカリー製品の脂肪削減が達成でき、テクスチャーや口当たりを損なうことなく砂糖削減が可能であることが強調されました。

肥満への意識の高まりがカロリー密度の高い嗜好品の消費を抑制する

特に先進市場における肥満率の上昇が、カロリー密度の高い食品の消費を減らすための社会的・政府的取り組みを促進しており、甘いベーカリー製品は公衆衛生キャンペーンでしばしば取り上げられています。米国疾病管理予防センター(CDC)によると、米国の成人肥満率は食事介入と部分管理への重点強化を促しています。小児肥満に対処することを目的とした教育プログラムは、親が子供の高カロリースナックやデザートへの露出を制限しようとするため、世帯の購買決定に影響を与えています [2]出典:米国疾病管理予防センター、「CDCの初の全国糖尿病前症啓発キャンペーンについて」、cdc.gov。ミニケーキや個包装のペストリーなどの個食サイズのオプションは、カロリー摂取を管理しながら嗜好を楽しめるとして人気を集めています。一部のメーカーはこれらの製品カテゴリーで大幅な成長を報告しています。砂糖を多く含む製品への社会的スティグマの高まりも、消費者が購入前に栄養情報をますます精査するようになるにつれ、透明な表示とクリーンな原材料リストへの需要を促進しています。小売業者は、機能的なメリットと味を兼ね備えたプロテイン強化ケーキや食物繊維強化ペストリーなどのより健康的なベーカリー代替品に、より多くの棚スペースを割り当てることで対応しています。長期的な見通しでは、従来の甘いベーカリー製品はより健康的なオプションと共存する必要があり、メーカーは多様な消費者の嗜好に対応するデュアルポートフォリオを維持することが求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ケーキの優位性の中でスイートパイが加速

ケーキは2025年の市場収益の48.82%を占め、お祝い、贈り物、日常の嗜好における確立された役割を示しています。しかし、スイートパイは2031年まで年率4.99%で成長すると予測されており、製品タイプの中で最も速い成長を示しています。ホワイトクリームケーキとチョコレートクリームケーキは、誕生日、結婚式、企業イベントなどの場面への適応性に支えられ、セグメントの中心であり続けています。一方、デザイナーケーキとフォンダントケーキは、カスタマイズと視覚的に魅力的なデザインにより、標準的な製品より50%〜100%高い価格設定でプレミアム市場シェアを獲得しています。健康的なケーキとビーガンケーキは独自のニッチとして台頭しており、Mightyliciousのようなブランドは、アレルゲンフリーの訴求とクリーンラベル処方に後押しされ、2025年に植物性ケーキ販売が前年比40%増加したと報告しています。

クロワッサンやデニッシュバリエーションを含むペストリーは、朝食アイテムとスナックオプションの両方としての二重機能から恩恵を受けています。特にパフペストリーは、シェフが甘い料理と塩味の料理の両方にその汎用性を活用するフードサービスチャネルで人気を集めています。スイートパイ、特にフルーツパイとクリーム・カスタードパイは、ノスタルジア主導のマーケティングと個食サイズのイノベーションにより新たな関心を集めています。例えば、米国のWillamette Valley Pie Companyは2024年に一人前のフルーツパイフォーマットを導入し、従来のフルサイズパイが流通上の課題に直面していたコンビニエンスストアや自動販売機チャネルをターゲットにしました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:フードサービスの回復に伴いオントレードが勢いを増す

オフトレードチャネルは2025年の市場シェアの65.21%を占め、スーパーマーケット、ハイパーマーケット、専門ベーカリー小売業者、コンビニエンスストア、オンラインプラットフォームが消費者にアクセスと多様性を提供する上での重要性を示しています。スーパーマーケットとハイパーマーケットは、高い顧客トラフィック、販促の柔軟性、飲料や乳製品などの補完カテゴリーとのクロスマーチャンダイジング能力から恩恵を受けています。BreadTalkのようなチェーンや独立したアルチザンベーカリーを含む専門ベーカリー小売業者は、高い価格帯を支える鮮度、プレミアム食材、体験型小売環境を通じて差別化を図っています。コンビニエンスストアは、衝動買いに最適化された製品ラインナップにより増分シェアを獲得しており、一人前のペストリーやミニケーキがコンバージョンを促進するためにレジカウンターに戦略的に配置されています。パンデミックによる行動変容に後押しされたオンライン小売店は、サブスクリプションモデル、カスタマイズオプション、物理的小売の即時性を再現する当日配達サービスを通じて成長を続けています。

レストラン、カフェ、ホテル、ケータリングサービスを含むオントレードチャネルは、2031年まで年率6.58%で成長すると予測されており、流通タイプの中で最も速い成長を示しています。この成長は、フードサービス事業者が顧客トラフィックを再構築し、一人当たりの平均支払額を増加させるためにデザートメニューを強化していることによって促進されています。ブランチメニュー、アフタヌーンティーサービス、デザートペアリングメニューへのベーカリー製品の組み込みが、従来の小売機会を超えた追加需要を生み出しています。ホテルとケータリングサービスはイベントや宴会にベーカリー製品を活用しており、個食サイズのフォーマットと視覚的に魅力的なプレゼンテーションが体験型ダイニングのトレンドと合致しています。

地域分析

2025年、欧州は市場シェアの32.13%を占め、同地域における確立されたベーカリー文化、職人的伝統、およびケーキとペストリーの高い一人当たり消費量を反映しています。フランス、ドイツ、イタリア、英国などの主要市場が需要を牽引しており、それぞれ異なる消費者嗜好を持っています。フランスの消費者はクロワッサンやパン・オ・ショコラなどの折り込みペストリーを好み、ドイツの消費者はクリーム入りケーキやトルテを好みます。イタリアの家庭はリコッタベースのペストリーやティラミスにインスパイアされた製品を好み、英国の消費者はスポンジケーキやフルーツパイへの強い需要を維持しています。成熟市場である欧州では消費者が持続可能性の価値観に沿ったオーガニック、クリーンラベル、地元産の製品をますます選択するようになり、プレミアム化が進んでいます。欧州食品安全機関の厳格なアレルゲン表示および添加物規制が製品処方に影響を与えており、メーカーは天然原料の調達と透明なサプライチェーンに注力するよう促されています。

アジア太平洋地域は2031年まで年率6.12%で成長すると予測されており、最も成長の速い市場となっています。この成長は、都市化、可処分所得の増加、および若年層における西洋式ベーカリー製品の採用によって牽引されています。中国とインドは大きな機会を提供しており、両国の都市部人口は小売展開および電子商取引プラットフォームを通じて国際的なベーカリーブランドへの露出が高まっています。インドでは、プレミアムデザートへの消費者嗜好の高まりと祝事に基づく消費パターンが、都市部および準都市部市場全体でインドのケーキ産業の成長を支えています。日本の成熟したベーカリー市場は、精緻な職人技と季節ごとの革新が特徴であり、限定フレーバーやパッケージングが頻繁な試用と再購入を促しています。オーストラリアと韓国は、カフェ文化およびベーカリー製品の朝食・軽食への統合に支えられ、高い一人当たり消費量を示しています。インドネシア、タイ、シンガポールを含む東南アジア市場では、地元のベーカリーがパンダン、ドリアン、ココナッツなどの地域フレーバーを取り入れた西洋フォーマットを採用し、地元の嗜好に訴えながら現代性を示すハイブリッド製品を生み出すことで急速な成長を遂げています。

米国、カナダ、メキシコで構成される北米では、確立された消費習慣により安定した需要が維持されていますが、健康志向のトレンドが伝統的な甘いベーカリーカテゴリーの成長を抑制しています。米国は依然として最大の単一国市場であり、Flowers FoodsやHostess Brandsなどのブランドプレーヤーが強力な小売流通と消費者ロイヤルティを維持しています。カナダのバイリンガル市場は、製品ポジショニングとパッケージングの調整を必要とし、メキシコの拡大する中産階級はプレミアム化と国際的なベーカリーフォーマットの採用を促進しています。食品医薬品局(FDA)の食品安全近代化法およびパッケージ前面表示に関する取り組みを含む規制の枠組みが、同地域における製品開発とマーケティング戦略に影響を与えています [3]出典:米国食品医薬品局、「FDAが一般食品表示要件コンプライアンスプログラムを更新」、fda.gov。同地域のベーカリー市場は、消費者嗜好の変化に牽引され、年間約5%の成長が見込まれています。

競合環境

グローバルなケーキ、ペストリー、スイートパイ市場は、多国籍企業、地域専門業者、プライベートラベルプログラム、アルチザンベーカリーが大きな市場シェアを持つ、適度に分散した構造となっています。Grupo Bimbo、Flowers Foods、Yamazaki Bakingなどの主要企業は、調達、生産、流通における規模を活用してコスト効率と広範な地理的カバレッジを実現しています。小規模プレーヤーは、ハイパーローカルなフレーバーイノベーション、クリーンラベル製品、従来の小売モデルを迂回する直接消費者向けチャネルを通じて差別化を図っています。The J.M. Smucker CompanyによるHostess Brandsの約56億米ドルでの2024年の買収は、強力な小売流通を持つブランドプラットフォームの統合への高まる関心を示しており、ポートフォリオ最適化と業務上のシナジーを通じたマージン向上を目指しています。プロテイン強化ケーキや食物繊維強化ペストリーなどの機能性ベーカリー製品における成長機会は、既存プレーヤーのイノベーションが遅れている分野であり、チャレンジャーブランドが迅速な製品開発とデジタルマーケティング戦略を通じて活用する余地を生み出しています。

技術の採用が競争力学を再形成しています。生産ラインの自動化は人件費を削減し一貫性を高める一方、デジタル注文プラットフォームとデータ分析はパーソナライズされた製品提供と正確な需要予測を可能にし、在庫管理を改善しています。Aryzta の冷凍生地技術は、フードサービスの顧客が最小限の労力でベーカリー品質の製品を提供できるようにしており、労働力が制約された市場において特に有利です。

電子商取引プラットフォームは、小規模ベーカリーがニッチおよびアルチザン製品市場にアクセスする機会を提供し、物理的小売への多大な投資なしに全国的な顧客層にリーチできるようにしています。この市場での成功は、主流チャネルでの競争力のある価格設定と入手可能性を維持するための規模効率と、プレミアムセグメントと新しい消費者機会のためのイノベーション能力の両方を達成することにかかっています。米国食品医薬品局(FDA)の食品安全基準や欧州食品安全機関(EFSA)のアレルゲンガイドラインなどの規制を遵守しながら、このバランスを取ることができる企業が、安定した成長と消費者の嗜好の変化を経験している市場でリードする可能性が高いです。消費者の優先事項が変化する中、企業はこれらの変化に効果的に対応するために適応しなければなりません。

ケーキ、ペストリー、スイートパイ産業リーダー

General Mills, Inc.

Flowers Foods, Inc.

Grupo Bimbo, S.A.B. de C.V.

Mondelez International Inc.

Hostess Brands LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Entenmann'sは、アイスドチョコレートチップケーキとアイスドパーティーケーキの2つの新フレーバーでミニスナックケーキラインを刷新し、どちらもコンフェッティとチョコレートスプリンクルで魅力を加えました。

- 2025年3月:Classic Wonder Brandは初のスナックケーキラインを導入し、フィルドケーキ、コンフェッティケーキ、バニラとチョコレートフレーバーのカップケーキを特徴とし、消費者に多様な選択肢を提供しました。

- 2024年12月:M's Bakeryは、ラミネートされたベアクローの中にキムチとスモークチーズを組み合わせた新しいフュージョンペストリーを導入しました。人気のアジアンフレーバーを強調し腸内健康を促進するこの製品は、ベーキング産業賞で認定を受けました。

- 2024年3月:Marks & Spencer(M&S)は、ブラウンシュガー&ソルテッドキャラメルケーキを特徴とするプレミアムなお祝いペストリーレンジを導入しました。このケーキはデーツを加えたブラウンシュガースポンジで作られ、ねっとりとしたソルテッドキャラメルを重ね、味噌バタークリームをトッピングしています。

グローバルケーキ、ペストリー、スイートパイ市場レポートの調査範囲

ケーキ、ペストリー、スイートパイは、砂糖、小麦粉、バター、牛乳、ベーキングパウダー、ショートニング、卵などの食材を使用して作られた焼き菓子製品です。ケーキ、ペストリー、スイートパイの市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプセグメントには、ケーキ、ペストリー、スイートパイが含まれます。ケーキはさらに、ホワイトクリームケーキ、チョコレートクリームケーキ、デザイナーケーキとフォンダントケーキ、健康的なケーキとビーガンケーキ、その他にサブセグメント化されています。ペストリーはクロワッサン、デニッシュとパフペストリー、その他にサブセグメント化されています。スイートパイはフルーツパイ、クリーム・カスタードパイ、その他にサブセグメント化されています。流通チャネルセグメントはオントレードとオフトレードに分かれており、オフトレードはさらにスーパーマーケットとハイパーマーケット、専門ベーカリー小売業者、コンビニエンスストア、オンライン小売店にサブセグメント化されています。

| ケーキ | ホワイトクリームケーキ |

| チョコレートクリームケーキ | |

| デザイナーケーキとフォンダントケーキ | |

| 健康的なケーキとビーガンケーキ | |

| その他 | |

| ペストリー | クロワッサン |

| デニッシュとパフペストリー | |

| その他 | |

| スイートパイ | フルーツパイ |

| クリーム・カスタードパイ | |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケットとハイパーマーケット |

| 専門ベーカリー小売業者 | |

| コンビニエンスストア | |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ケーキ | ホワイトクリームケーキ |

| チョコレートクリームケーキ | ||

| デザイナーケーキとフォンダントケーキ | ||

| 健康的なケーキとビーガンケーキ | ||

| その他 | ||

| ペストリー | クロワッサン | |

| デニッシュとパフペストリー | ||

| その他 | ||

| スイートパイ | フルーツパイ | |

| クリーム・カスタードパイ | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケットとハイパーマーケット | |

| 専門ベーカリー小売業者 | ||

| コンビニエンスストア | ||

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のケーキ、ペストリー、スイートパイのグローバル市場価値はいくらですか?

ケーキ、ペストリー、スイートパイ市場規模は2026年に4,483億2,000万米ドルとなっています。

2031年まで最も速く成長している製品タイプはどれですか?

スイートパイは2026年〜2031年の間に4.99%の最高CAGRを記録すると予測されています。

オントレードのデザート販売はどのくらいの速さで拡大していますか?

レストラン、カフェ、ホテル、ケータリングを通じた販売は2031年まで6.58% CAGRで拡大しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は2031年まで年率6.12%で成長すると見込まれており、最も速い地域ペースです。

処方改良の取り組みに影響を与えている規制トレンドは何ですか?

英国のHFSS規制などの砂糖削減政策が、メーカーを代替甘味料と個食管理に向けて推進しています。

最終更新日: