リスクベース認証市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.58 十億米ドル |

| 市場規模 (2030) | 7.72 十億米ドル |

| 成長率 (2025 - 2030) | 6.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

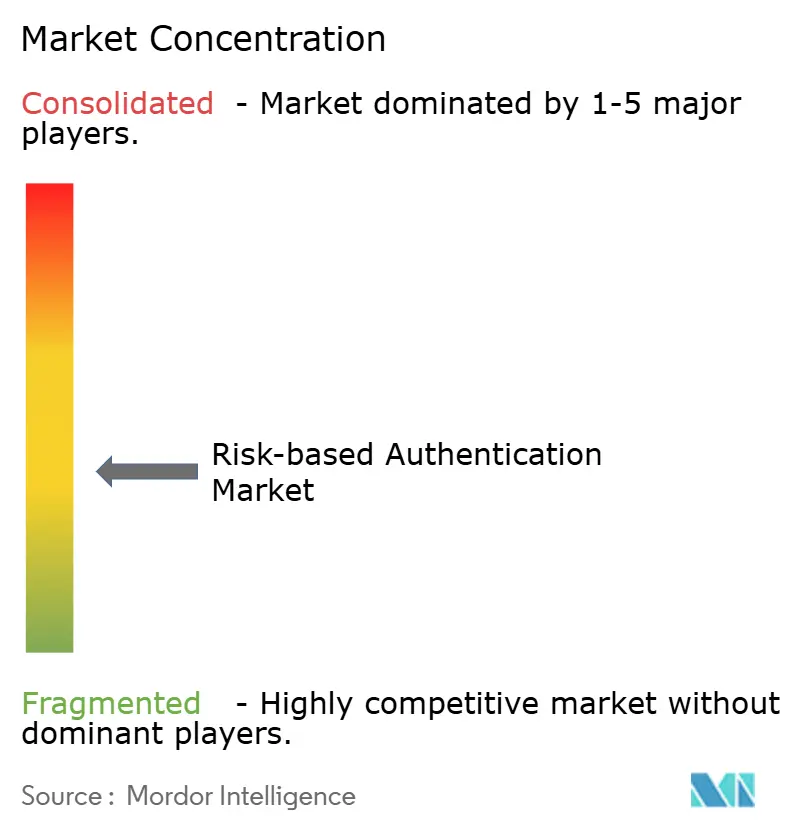

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリスクベース認証市場分析

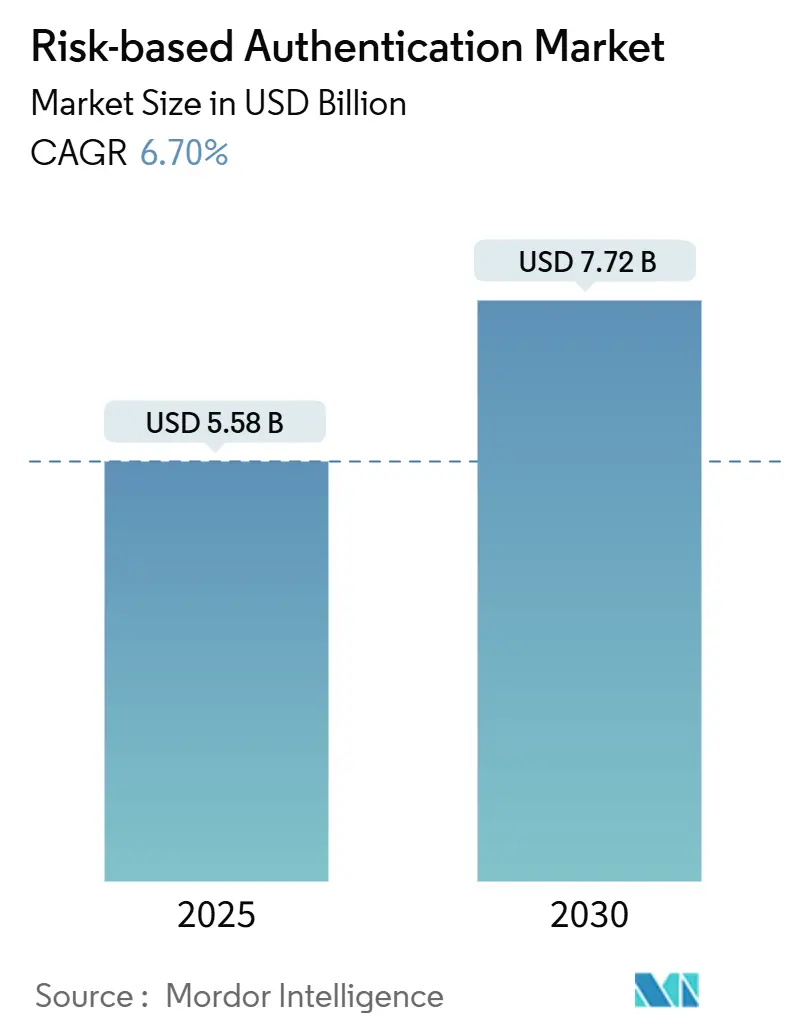

リスクベース認証市場規模は2025年に55億8,000万USDと評価され、2030年までに77億2,000万USDに達すると予測され、同期間において6.70%のCAGRで拡大します。サイバー攻撃の激化、強力な顧客認証に関する規制上の義務の厳格化、ゼロトラストアーキテクチャの主流化が、総体的に成長を牽引しています。クラウド提供モデルは、大規模な資本支出を要せずにグローバルに拡張し、継続的なリスク評価を組み込めることから優位を占めています。人工知能(AI)は、誤検知を低減しユーザーの摩擦を最小化するリアルタイム行動スコアリングを可能にすることで、普及を加速させています。規制当局が認証判断におけるアルゴリズムの公平性への監視を強化するなか、説明可能なAIへの需要の急増もベンダーにとって追い風となっています。

レポートの主要ポイント

- 展開形態別では、クラウドソリューションが2024年のリスクベース認証市場シェアの71.22%を占め、一方オンプレミスは2030年までCAGR 2.1%にとどまる見込みです。

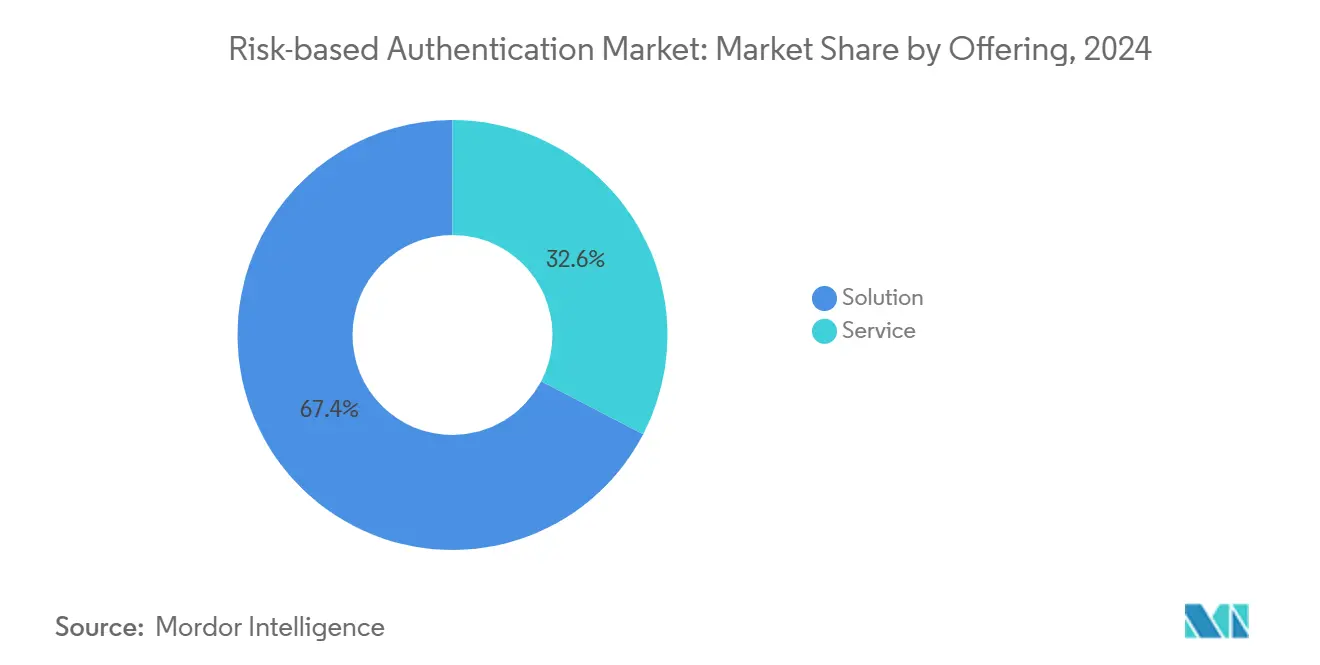

- 提供内容別では、サービスが最速のCAGR 8.11%を記録し、ソリューションは2024年のリスクベース認証市場において売上シェア67.36%を維持しました。

- 認証方式別では、多要素認証および複合型技術が2024年に42.89%の売上シェアでトップとなり、適応型行動認証は2030年までCAGR 6.93%で成長する見込みです。

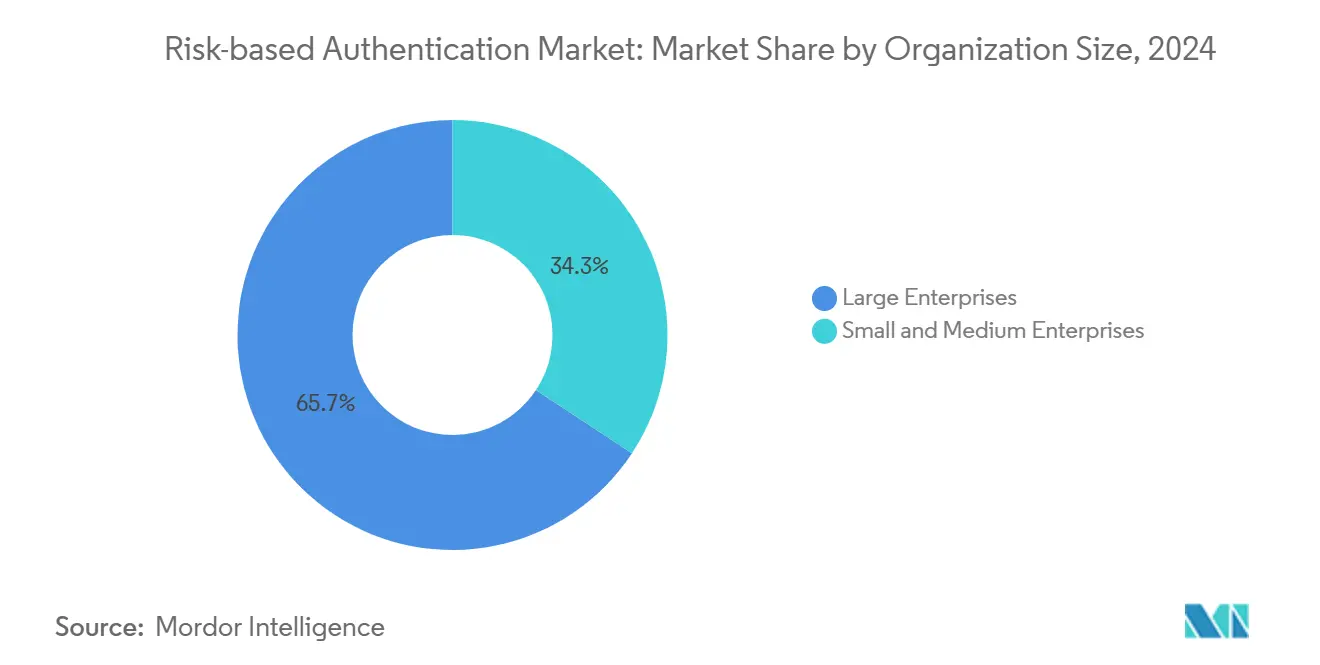

- 組織規模別では、大企業が2024年のリスクベース認証市場シェアの65.73%を占め、中小企業は2030年までCAGR 8.19%で拡大しています。

- エンドユーザー業種別では、銀行・金融サービスが2024年に29.71%の売上シェアを獲得しましたが、ヘルスケアは2030年までCAGR 6.86%で成長すると予測されています。

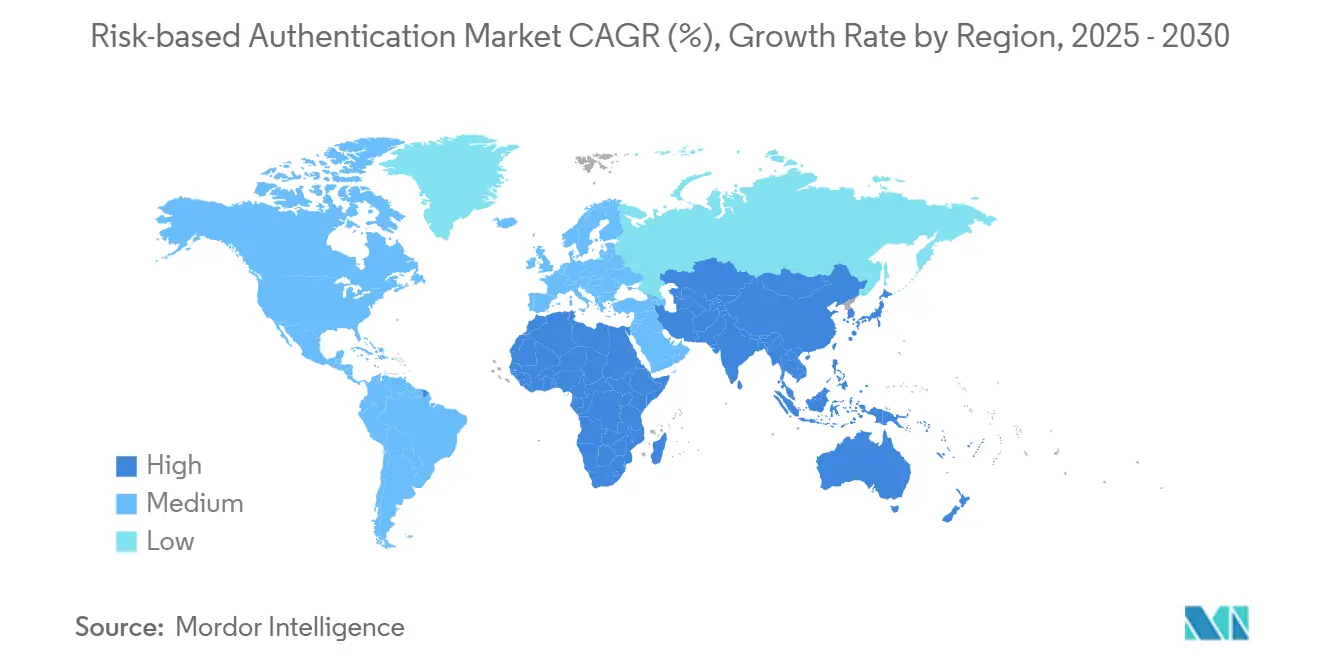

- 地域別では、北米が2024年に35.44%の売上シェアで首位を占め、アジア太平洋地域が予測期間中に最高のCAGR 6.97%を記録する見込みです。

グローバルリスクベース認証市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(おおよその割合) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンドユーザー業種全体にわたるデータ侵害の増加 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 企業におけるBYOD(私有デバイスの業務利用)ポリシーの採用 | +0.8% | アジア太平洋、北米 | 短期(2年以内) |

| 強力な顧客認証に関する規制上の義務 | +0.9% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 行動バイオメトリクスの統合 | +1.1% | グローバル | 中期(2〜4年) |

| ゼロトラスト内でのパスワードレスイニシアチブ | +1.0% | 北米、欧州 | 中期(2〜4年) |

| オープンバンキングAPIの拡大 | +0.7% | 欧州、アジア太平洋、南北アメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要業種全体にわたるデータ侵害の増加

頻発するクレデンシャル盗難およびアカウント乗っ取り攻撃は、企業がアクセス許可前に行動上の異常を検査する適応型チェックを導入する動機となっています。2024年には、サイバーインシデントの成功事例の90%が侵害されたクレデンシャルに起因していました。[1]「ゼロトラスト成熟度モデル」、サイバーセキュリティ・インフラストラクチャセキュリティ庁、cisa.gov 金融機関は、静的な二要素認証の制御における欠陥を浮き彫りにした複数の侵害事例を受けて、投資を加速させています。医療機関は、HIPAA(医療保険の携行性と責任に関する法律)の要件の下で臨床ワークフローの速度を維持しながら患者記録を保護するため、継続的なリスクスコアリングを導入しています。保険会社は、リスクベース認証データを活用して引受判断やサイバーリスクポリシーを強化しています。

企業におけるBYOD(私有デバイスの業務利用)ポリシーの採用

リモートワークの常態化により、数百万台の管理外スマートフォンおよびラップトップが企業リソースと接続するようになっています。米国国立標準技術研究所(NIST)の最新ガイドラインは、意思決定者がすべてのログインにおいてデバイスの健全性とネットワークコンテキストを考慮するよう促しています。[2]「デジタルアイデンティティガイドライン:認証およびライフサイクル管理」、米国国立標準技術研究所、nist.gov アジア太平洋地域の中小企業は、デバイスの信頼性に基づいてチャレンジを自動調整するクラウドネイティブ認証システムを好み、ハードウェアコストを削減しています。米国の雇用者は、個人デバイスが継続的な監視下でありながらも摩擦なくリソースにアクセスできる場合に生産性向上を実感しています。

強力な顧客認証に関する規制上の義務の急増

欧州の第2次決済サービス指令(PSD2)は、取引リスクが事前定義された閾値を超えた場合にステップアップ認証を適用することを金融機関に義務付け、グローバルな先例を確立しました。[3]「強力な顧客認証および共通かつ安全な通信に関するガイドライン」、欧州銀行監督機構、eba.europa.eu 同様の原則はシンガポールおよびカナダにも登場し、規制の範囲が広がっています。HIPAAのガイダンスも情報の機密性に比例したコンテキスト対応アクセスを強調しており、病院の需要を喚起しています。説明可能なAIと詳細な監査ログを備えるプロバイダーは、ルール駆動型のレガシー製品よりも監査担当者の透明性要件を満たしやすい状況にあります。

精度を高める行動バイオメトリクスの統合

機械学習は現在、キーストロークのリズム、指の圧力、タッチスクリーンのジェスチャーをプロファイリングし、正規のクレデンシャルが提示されている場合でも詐称者を検知します。米国連邦金融機関検査評議会(FFIEC)は2024年8月に行動分析をベストプラクティスとして正式に支持しました。銀行分野の早期採用者は、離脱率を高めることなく不正による損失の低減を報告しています。病院は、緊急時に臨床医がサインインし続けられるよう、また異常なアクセスの試みをブロックするため、無音の行動チェックを統合しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(おおよその割合) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業の高い導入コスト | -0.6% | グローバル(特に新興市場) | 短期(2年以内) |

| 規制審査を誘発するアルゴリズムバイアスへの懸念 | -0.4% | 北米および欧州 | 長期(4年以上) |

| 異種アイデンティティプラットフォーム間の相互運用性標準の欠如 | -0.5% | グローバル(特に大規模マルチベンダー企業に顕著) | 中期(2〜4年) |

| 適応型認証ソリューションの設定・統合におけるスキルギャップ | -0.3% | グローバル(特に中小企業に深刻) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業の高い導入コスト

中小企業の3分の2が、高度な認証システムの導入における最大の障壁として予算上の制約を挙げています。クラウドモデルが設備投資を削減しても、多くの経営者はスコアリングルールの設定やAPIの統合に必要なサイバーセキュリティの専門知識を持ち合わせていません。マネージドサービスプロバイダーが、多額のライセンス料を月次運営費に転換するターンキーバンドルを提供することで補完的役割を果たしています。事前設定済みポリシーとウィザードベースのセットアップを提供するベンダーは、コストに敏感なクリニックや専門店の間で支持を得ています。

規制審査を誘発するアルゴリズムバイアスへの懸念

規制当局は、機械学習による評価が保護対象クラスを意図せず不利に扱う可能性について警告しています。米国連邦取引委員会(FTC)は、認証ワークフローにおける公平性の証明および救済メカニズムを求めるガイダンスを発出しました。欧州連合(EU)のAI法案は、特定のアイデンティティ確認を高リスクに分類し、ベンダーに文書化義務を課しています。そのため企業は、検知率を損なうことなくバイアステストのダッシュボードと説明可能なスコアを提供するプラットフォームを優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが勢いを増す

サービスは2025年のリスクベース認証市場規模において18億3,000万USDを占め、そのCAGR 8.11%はソフトウェアの成長を上回っています。組織は、導入とコンプライアンス対応を短縮できるサブスクリプション型のコンサルティング、統合、マネージド検知を好む傾向にあります。ソリューションのライセンスは2024年に67.36%の売上シェアを維持しましたが、成長格差の拡大はサービスとしての認証(認証アズアサービス)への持続的な転換を示唆しています。サービス内では、銀行がPSD2(第2次決済サービス指令)制御を微調整し、病院がHIPAA(医療保険の携行性と責任に関する法律)の期限に合わせてアイデンティティポリシーを再編する中、規制主導のアドバイザリーが急成長しています。

この転換は、従来のソフトウェアパブリッシャーに対し、競争力を維持するためにモニタリングおよびヘルプデスク機能を組み込むことを迫っています。セキュリティサービスプロバイダーは、シングルペインレポーティングに対するクライアントの需要を追い風に、リスクベース認証市場の提供物をより広範なアイデンティティスイートとともにクロスセルしています。顧客は、行動モデルの継続的なチューニング、定期的なバイアス監査、およびSLAに基づく稼働時間保証を含むベンダーを好む傾向があります。

展開形態別:クラウドが変革を主導

クラウド実装は2025年のリスクベース認証市場規模の71.22%を占め、2030年までCAGR 8.23%で成長すると予測されています。企業は、ユーザーの場所にかかわらずすべてのセッションを検証しなければならないゼロトラストプログラムにとって重要な、即時のスケーラビリティと地理的冗長性を評価しています。オンプレミスオプションは公共セクターおよびエアギャップ環境において存続しているものの、リフレッシュサイクルの遅さと高いメンテナンス負担という課題に直面しています。

マルチクラウドのトレンドは、AWS、Azure、プライベートKubernetesクラスター上で均一に動作するアイデンティティサービスへの需要を高めています。ベンダーはこれに応え、ポリシーエンジンを特定のインフラから切り離し、データ主権規制に対応するデータレジデンシーコントロールを提供しています。早期採用者は、アプライアンス中心の設計からSaaS(サービスとしてのソフトウェア)認証システムへ移行することで、機能のより迅速なロールアウトと総コストの30%削減を報告しており、クラウドの持続的な優位性を裏付けています。

認証方式別:適応型インテリジェンスが台頭

多要素認証および複合型スキームは、長年にわたるコンプライアンス上の認知を背景に、2024年のリスクベース認証市場において42.89%の売上シェアを維持しました。しかし、適応型行動認証はCAGR 6.93%で成長すると予測されており、静的なクレデンシャルから目に見えないコンテキスト対応チェックへの移行を反映しています。フィッシング攻撃がその脆弱性を浮き彫りにする中、パスワードのみによるログインは着実に減少しています。

ベンダーはデバイスのテレメトリ、位置情報、および微細な行動の手がかりを組み合わせてステップアップ要素が必要かどうかを判断しており、これにより一括MFA(多要素認証)と比較して平均ログイン時間を最大40%短縮しています。所持ベーストークンは防衛および重要インフラにおいて引き続き重要な役割を果たし、一方で継続的な行動バイオメトリクスはチェックアウトフローを15秒以内に収めることを望む消費者向けファイナンスアプリに訴求しています。

組織規模別:中小企業の普及が加速

大企業は2024年に65.73%の売上シェアを支配し、潤沢なIT予算と厳格な監査体制がその背景にあります。しかし、中小企業セグメントは最大の絶対的ユーザー数の増加が見込まれ、CAGR 8.19%で拡大しています。簡素化されたSaaS(サービスとしてのソフトウェア)ダッシュボード、従量課金型の成長対応ティア、ローコードコネクターにより、リソースに制約のあるチームがかつてフォーチュン500企業向けに限られていたポリシーを採用できるようになっています。

業界アライアンスは、小売業、クリニック、法律事務所向けのテンプレート化されたルールセットを提供することで、アルゴリズムチューニングの複雑さを抽象化しています。MSP(マネージドサービスプロバイダー)が認証をメールセキュリティおよびエンドポイント監視と一括提供することで、中小企業はフルタイムのセキュリティアナリストを配置することなく統合的な防御体制を確立できます。

エンドユーザー業種別:ヘルスケアが急成長

銀行は、PSD2(第2次決済サービス指令)、AML(マネーロンダリング対策)、および不正損失の圧力がその正当性を裏付けるため、2024年のリスクベース認証市場規模において29.71%の売上シェアを維持しました。強力な顧客認証は、信頼性とユーザー体験(UX)で競争する新たなデジタルバンキング参入者にとって前提条件となっています。しかしながら、ヘルスケアは電子健康記録ポータル、遠隔医療、および接続デバイスがアクセスポイントを増加させる中、2030年までCAGR 6.86%で成長する見込みです。

臨床医は緊急時に摩擦の少ないサインインを必要とするため、スマートバッジと組み合わせた無音の行動チェックの採用が進んでいます。薬局はリスクスコアリングを処方箋承認に組み込み、転用の試みを検出しています。規制当局は現在、アクセス制御がデータの機密性に適応しているという証拠を求めて病院を監査しており、継続的認証を手術室および集中治療室に押し進めています。

地域分析

北米は2024年にグローバル売上の35.44%を生み出し、厳格なNIST(米国国立標準技術研究所)フレームワークと早期のゼロトラスト展開がその基盤となっています。米国連邦政府のアイデンティティ近代化推進は、防衛、エネルギー、民間機関全体の購買を促進しています。カナダの金融機関もAML(マネーロンダリング対策)および消費者保護法への準拠に向けてこれに続いています。ベンチャー資金が豊富に供給されており、スタートアップがレガシーMFA(多要素認証)を刷新する行動AIモデルの試験運用を可能にしています。

アジア太平洋地域は世界最高のCAGR 6.97%を達成する見込みです。シンガポールのAIガバナンスモデルフレームワーク(Model AI Governance Framework)などの政府ロードマップはアルゴリズムの透明性を義務付けており、バイアスダッシュボードを公開するベンダーの採用を促進しています。インドのデジタルアイデンティティ基盤とオーストラリアのオープンバンキングプログラムが相乗的に大規模な認証ニーズを生み出しています。日本のキャッシュレス推進と韓国のデジタルバンキング競争は、摩擦のない説明可能なリスクスコアリングへの潜在需要をさらに拡大しています。

欧州はPSD2(第2次決済サービス指令)の義務的ステップアップ検証を基盤に安定した拡大を維持しています。欧州銀行監督機構(EBA)の技術標準は金融セクターの調達基準を明確化し、一方でGDPR(一般データ保護規則)はすべての業種においてコンテキスト対応の許可管理とデータ最小化の付加を促しています。ドイツおよびフランスの企業は、主権条項を満たすためオンプレミスのフェイルオーバー機能を備えたプラットフォームを好む傾向があります。中東・アフリカおよび南米における新興の展開は、政府が公共サービスをデジタル化し、包括的な金融アジェンダを推進する中で、欧州のフレームワークを模倣する動きを示しています。

競合環境

リスクベース認証市場は中程度の断片化を特徴としており、レガシーアイデンティティスイート、行動分析専業企業、クラウドネイティブプラットフォームがウォレットシェアをめぐって競合しています。RSA Security、IBM、マイクロソフトは、AIシグナル処理を注入するM&A(合併・買収)によりスイートを強化しています。OktaとAuth0の合併は、ワークフォースと顧客アイデンティティの双方をカバーすることを目指したプラットフォーム統合の典型例です。

BioCatchやBehavioSecなどの専門企業は、300ミリ秒以内に詐称者を検知する独自のジェスチャーおよびタッチモデルによって差別化を図っています。クラウドファースト参入者は、ミドルマーケットの購買者に訴求するSaaSアプリ向けのパッケージ済みコネクターを提供しています。ハードウェアトークンメーカーはFIDO2(ファスト・アイデンティティ・オンライン2)パスワードレスキーへの転換を図り、APIドリブンプラットフォームはサードパーティが業界固有のリスクシグナルを組み込めるマーケットプレイスを開放しています。

決済処理事業者およびEHR(電子健康記録)ベンダーとのパートナーシップは、新規参入者が切り崩さなければならない強固な統合拠点を既存企業に付与しています。FIDOアライアンスおよびOpenIDファウンデーションの下での相互運用性アライアンスは、購買者が異種混在環境全体での統一ポリシーを求める中で戦略的重要性を増しています。価格競争は中小企業セグメントに集中しており、ベンダーは適応型AIモジュールへの将来的なアップセルの種をまくためにフリーミアム層を導入するよう駆り立てられています。

リスクベース認証産業のリーダー企業

RSA Security LLC

IBM Corporation

Broadcom Inc.

Micro Focus International plc

Okta Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:マイクロソフトは、Microsoft 365全体にわたる行動上の逸脱を分析し、インラインでリスクスコアを発行するEntra IDプロテクションの機能拡張を発表しました。

- 2025年9月:Okta Inc.はAuth0の65億USD買収を完了し、ワークフォースアイデンティティと顧客アイデンティティの両プラットフォームを統一コードベースに統合しました。

- 2025年8月:IBM Corporationのセキュリティ部門は、ログイン判断のためのコンテキストリスクシグナルに自然言語処理を適用するWatson for Cyber Security Authenticationをリリースしました。

- 2025年7月:RSA Security LLCは、Amazon Web Servicesとパートナーシップを締結し、リスクスコアリングアルゴリズムをAWSアイデンティティおよびアクセス管理(AWS IAM)に組み込みました。

グローバルリスクベース認証市場レポートの調査範囲

本レポートの調査範囲は、リスクベース認証を提供するさまざまなソリューションおよびサービスによって生み出される売上を対象としています。

リスクベース認証(RBA)とは、システムへのアクセスを要求するユーザーのプロファイルを考慮して、その取引に関連するリスクプロファイルを決定する非静的認証システムです。これらのシステムは、ユーザーがアプリケーション、データベース、またはその他のセキュアなリソースへのアクセスを試みる際に、クレデンシャルを評価します。

本調査の範囲はまた、銀行・金融サービス、小売、IT・電気通信などさまざまなエンドユーザー業種のトレンド、売上、および予測も対象としています。

スタンドアロンの多要素認証およびその他の認証ソリューション・サービスによって生み出される売上は、本調査の対象外となっています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| 知識ベース認証 |

| 所持ベース認証 |

| 固有性ベース/バイオメトリクス |

| 適応型行動認証 |

| 多要素認証/複合型認証 |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス |

| 小売 |

| ITおよび電気通信 |

| 政府 |

| ヘルスケア |

| その他のエンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 提供内容別 | ソリューション | ||

| サービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| 認証方式別 | 知識ベース認証 | ||

| 所持ベース認証 | |||

| 固有性ベース/バイオメトリクス | |||

| 適応型行動認証 | |||

| 多要素認証/複合型認証 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー業種別 | 銀行・金融サービス | ||

| 小売 | |||

| ITおよび電気通信 | |||

| 政府 | |||

| ヘルスケア | |||

| その他のエンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な問い

2030年のリスクベース認証市場の予測規模はいくらですか?

2025年からのCAGR 6.70%を反映し、77億2,000万USDに達する見込みです。

リスクベース認証の採用において、どの展開形態がリードしていますか?

クラウドベースの提供が2024年に71.22%の売上シェアを獲得し、引き続き最速で拡大しています。

医療機関が適応型認証の採用を加速させているのはなぜですか?

HIPAAコンプライアンスおよびシームレスな臨床ワークフローへの需要が、ヘルスケア分野においてCAGR 6.86%を牽引しています。

規制上の義務は銀行における認証投資にどのような影響を与えていますか?

PSD2(第2次決済サービス指令)および類似の規制は取引レベルのリスク評価を義務付けており、銀行の29.71%の売上シェアを持続させています。

中小企業がリスクベース認証を実装する際の主な課題は何ですか?

初期導入コストおよび継続的なコストが依然として最大の障壁であり、米国中小企業庁(SBA)の調査では中小企業の67%がこれを指摘しています。

2030年にかけて最も高い成長率が見込まれる地域はどこですか?

デジタルトランスフォーメーションプログラムと進化するAIガバナンスに支えられ、アジア太平洋地域がCAGR 6.97%で成長します。

最終更新日: