海上情報市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

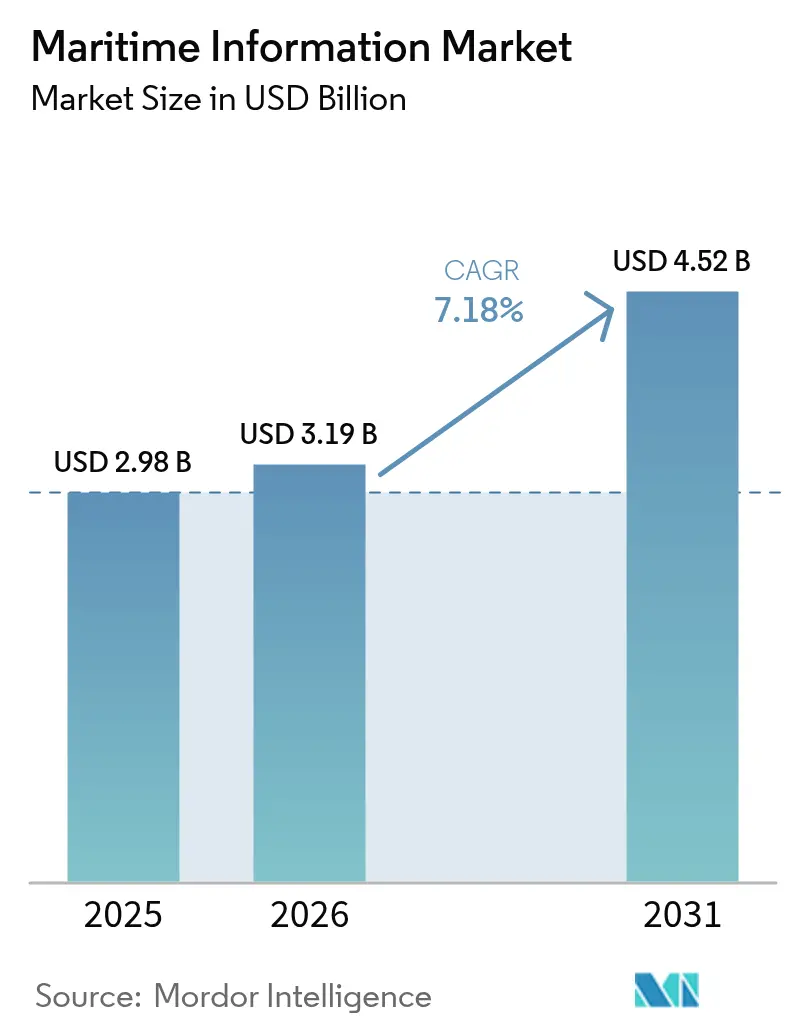

| 市場規模 (2026) | 3.19 十億米ドル |

| 市場規模 (2031) | 4.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海上情報市場分析

2026年の海上情報市場規模は31億9,000万米ドルと推定され、2025年の29億8,000万米ドルから成長し、2026年から2031年にかけての年平均成長率7.18%で2031年には45億2,000万米ドルに達する見通しです。この拡大は、規制義務の迅速化、衛星データ取得コストの低下、そして遍在するクラウド接続が海上情報市場をいかに再形成しているかを示しています。港湾オペレーションの広範なデジタル化、気候関連のコンプライアンス義務の増大、人工知能の継続的な進歩が、船主、保険会社、政府がデータ駆動型の意思決定を日々の業務に組み込むための肥沃な環境を生み出しています。伝統的な防衛請負業者と専門分析ベンダーが低遅延の船舶追跡、予知保全、および炭素報告機能を統合クラウドプラットフォームへ統合しようと競い合う中、競争の激化が続いています。海上情報市場はまた、小型衛星エコシステムからの新規参入者も引き付けており、その衛星コンステレーションは低下するコストでマルチソースかつほぼリアルタイムのインサイトを提供しています。

主要レポートのポイント

- アプリケーション別では、自動識別システムが2025年の海上情報市場シェア37.54%でリードし、海上気象分析が2031年にかけて最速の年平均成長率7.52%を記録しました。

- エンドユーザー別では、政府・防衛が2025年の収益の44.55%を占め、保険・リスクマネージャーが2031年にかけて年平均成長率7.93%で拡大しています。

- 導入形態別では、クラウド導入が2025年の支出の62.11%を占め、年平均成長率7.36%でリーダーシップを2031年まで維持する見込みです。

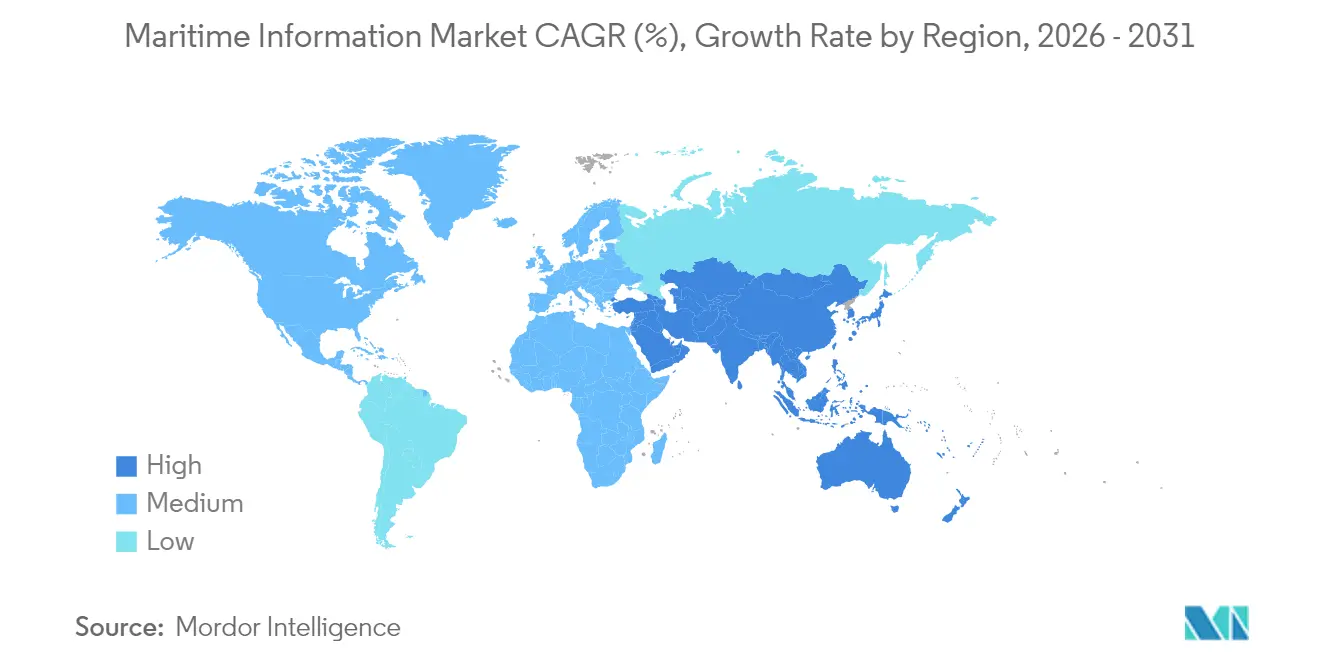

- 地域別では、欧州が2025年の収益の28.61%を占め、アジア太平洋地域が2031年にかけて年平均成長率7.86%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海上情報市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海上領域認識義務の高まり | +1.2% | 北米・欧州を中心としたグローバル | 中期(2〜4年) |

| 港湾物流のデジタル化の進展 | +1.1% | 主要港湾ハブに集中したグローバル | 短期(2年以内) |

| 小型衛星AISペイロードのコスト低下 | +0.9% | グローバル | 短期(2年以内) |

| クラウドベース分析のメインストリーム採用 | +1.0% | 先進市場を中心としたグローバル | 中期(2〜4年) |

| 保険会社が要求する気候リスクスコアリング | +0.8% | 欧州・北米 | 中期(2〜4年) |

| CO₂ベースの航海課税規制 | +1.3% | 現在は欧州、2026年までにグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海上領域認識義務の高まり

各国政府は戦略的航路を保護するため、多層監視への投資を拡大しており、海上情報市場全体で新たな支出を促進しています。[1]米国海事局、「海上領域認識」、maritime.dot.gov米国海事局の強靭なナビゲーションへの注力は、AIS、レーダー、光学フィードを統合するNATOの協調的監視プログラムにも反映されています。国際海事機関は全登録船舶に対してサイバーリスク管理を義務付け、船隊全体の基準技術水準を引き上げています。これらの義務は総合的に、機械学習とセンサーフュージョンを組み合わせて暗号化船舶の特定や偽装信号の検出を行うソリューションの調達予算を拡大しています。主権対応かつ人工知能対応のプラットフォームを提供できるサプライヤーが入札リストの上位に進出しており、海上情報市場の成長軌道を強化しています。

港湾物流のデジタル化の進展

シンガポール、ロッテルダム、ハンブルクにおけるスマートポートの取り組みは、統合データプラットフォームが船舶到着、クレーン配備、トラック移動を同期させることでターンアラウンド時間を15%削減できることを証明しています。[2]TBA Group、「ターミナル・オペレーティング・システム」、tbagroup.comターミナル・オペレーティング・システムは今や港湾ゲートを越えて、船上AIS、税関申告書、リアルタイム気象フィードとの接続を実現しています。新型コロナウイルス感染症による混乱は、紙ベースの業務フローの脆弱性を明らかにし、港湾当局はリモートで調整するためのクラウドダッシュボードの導入を余儀なくされました。その後の効率向上や炭素削減の恩恵が強力な投資対効果をもたらし、第二層の港湾もデジタル化の波に加わるよう促しています。その結果、統合された海上情報ソリューションへの需要は主要中継港を大きく超えて広がり、海上情報市場の成長を根付かせています。

クラウドベース海上分析のメインストリーム採用

2024年の海上ソフトウェア契約の70%超がサービスとしてのソフトウェア(SaaS)による提供を指定しており、海上情報市場がクラウドへ軸足を移していることを示しています。[3]TAINA Technology、「オンプレミス導入またはSaaS:トレンドと選び方」、taina.tech船隊事業者がクラウドを好む理由は、自動アップデートにより乾ドック時のソフトウェアインストールが不要になること、そしてエラスティックコンピュートにより従来はコスト面で難しかった高解像度の気象ルーティングが可能になることにあります。ハイパースケールプロバイダーはAIツールキットを束ね、開発者が予知的な船底汚損や燃料最適化アルゴリズムを数か月ではなく数週間で展開できるようにしています。クラウドはまた、パンデミックによる渡航制限時に重要な能力であったリモートオペレーションを支えています。2024年にすでに62.78%の収益シェアを達成していることを踏まえると、クラウドプラットフォームは海上情報市場を推進する中核エンジンであり続けます。

CO₂ベースの航海課税規制

EU排出量取引制度は2024年に海運を対象に追加し、国際海事機関は2026年から普遍的な炭素集約度基準を適用する予定です。船舶事業者はペナルティコストを回避するために詳細な排出データを必要としており、燃料、エンジントルク、AIS位置データを監査可能なダッシュボードにストリーミングするセンサーの搭載を促しています。排出モジュールを持つベンダーはサブスクリプション層を拡大し、保険会社は炭素フットプリントスコアを保険料モデルに組み込んでいます。これらの規制は長期的なデータ要件を固定化し、事業者がコンプライアンスに対応したリアルタイム報告ツールを求める中で、海上情報市場の持続的な拡大を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー船隊ITの高い統合コスト | -0.7% | グローバル、老朽船隊において深刻 | 中期(2〜4年) |

| 混雑航路でのデータ遅延 | -0.4% | 高交通量回廊 | 短期(2年以内) |

| GNSSジャミングおよびスプーフィング事案 | -0.6% | 地域的ホットスポット、グローバルに拡大中 | 短期(2年以内) |

| 海上サイバー人材の不足 | -0.5% | グローバル、発展途上市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー船隊ITの高い統合コスト

老朽船舶はブリッジコンソール、アナログエンジンモニター、第一世代VSATターミナルが混在しています。これらの船舶を構造化テレメトリをクラウドダッシュボードにストリーミングできるよう改修するには、1隻当たり10万米ドル以上のコストがかかることが多く、通常は限られた乾ドック期間中に行わなければならず、スケジュールのボトルネックを引き起こします。中小事業者は技術スタッフが不足していることが多く、外部インテグレーターに大きく依存しているため、投資回収期間が長期化します。ベンダープロトコルの異種混在がアップグレードをさらに複雑にし、小規模船隊による即座のデジタル化を妨げており、海上情報市場の近期拡大を抑制しています。

GNSSジャミングおよびスプーフィング事案

国際航路標識協会は2024年に紛争多発地域でのスプーフィング事案の急増を記録しました。[5]国際航路標識協会、「GNSS脆弱性と海上ナビゲーション」、iala-aism.org偽の位置情報フィードはAISの完全性を損ない、保険会社や規制当局がリアルタイム追跡に置く信頼を失わせます。事業者は慣性バックアップやマルチコンステレーション受信機の搭載を始めていますが、そのようなハードウェアは資本支出を増加させ、高度な攻撃を完全に無力化するわけではありません。信号品質に関する持続的な不確実性が、一部の小規模事業者による完全自動ルーティングツールへの投資を躊躇させ、海上情報市場の普及に対して測定可能な抑制力を行使しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:AISの優位性と海上気象分析の勢い

自動識別システムは、海上人命安全条約の義務および港湾国による執行を背景に、2025年に海上情報市場シェア37.54%という圧倒的な地位を維持し、そのシェアは船舶追跡、衝突回避、交通管理を対象とする11億2,000万米ドルの海上情報市場規模に相当します。AISベンダーはトランスポンダーを交換することなく、不審な針路変更や速度異常にフラグを立てる行動分析を重ね合わせ、インテリジェンス価値を高めています。

海上気象分析は、用船者および保険会社が細粒度の海況、風、うねり予測を用いて気候リスクを定量化するにつれ、2031年にかけて年平均成長率7.52%で加速しています。事業者は不利な気象条件を回避するルート変更でバンカーを削減し、保険会社は気象調整済みの輸送データを損失確率モデルに反映しています。合成開口レーダーサービスは、違法漁業ホットスポットでの暗号化船舶検出においてトラクションを獲得しており、AISフィードを補完しています。衛星画像、港湾日誌、貨物マニフェストの融合が拡大することで機能が広がり、気象駆動型インテリジェンスが海上情報市場の中核的な成長レバーであり続けることを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:防衛の強みと保険のダイナミズムの対比

政府・防衛機関は2025年の収益の44.55%を占め、沿岸監視と重要インフラ保護に根ざした13億3,000万米ドルの海上情報市場規模を示しています。主権顧客は、レーダー、ソナー、AIS入力を相互参照する暗号化リンク、国内データホスティング、および専用センサーフュージョンセンターを要求します。

保険・リスクマネージャーは規模は小さいものの、2031年にかけて年平均成長率7.93%で拡大しています。BreezeやInsuswaveなどのプラットフォームは、AIS位置情報、機械テレメトリ、港湾輻輳指標を統合してリアルタイムの保険料調整を可能にしています。予測モデルが成熟するにつれ、保険会社は状態ベースのスコアリングを用いて機械故障を事前に防ぎ、損失補償から損失防止へと焦点を移しています。商業海運会社および沖合エネルギー事業者も、排出要件を満たすためおよび沖合資産を保護するためにデジタル支出を深化させており、集合的に海上情報市場の長期的な広がりを強化しています。

導入形態別:クラウドの優位性が構造的に定着

クラウドホスト型サービスは2025年の収益の62.11%を獲得し、海上情報市場において首位を確固たるものにしています。この数値は18億5,000万米ドルの海上情報市場規模に相当し、船隊事業者が分析ワークロードを船上サーバーから移行するにつれ、年平均成長率7.36%で上昇すると予測されています。クラウドの規模の経済は総所有コストを削減し、共有サービスアーキテクチャはAI駆動のルート最適化、排出量ダッシュボード、および規制アップデートの継続的な展開を加速します。

オンプレミス導入は、エアギャップ運用や厳格なデータ主権コンプライアンスを要求する海軍や情報機関には依然として支持されていますが、新規契約におけるそのシェアは縮小しています。船上のエッジコンピュートが地域クラウドハブにデータを送るハイブリッド設計が妥協案として台頭していますが、純粋なサービスとしてのソフトウェア(SaaS)への全体的な選好は固まりつつあり、海上情報市場の重心はクラウドに確固として留まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

欧州は2025年の収益の28.61%を生み出し、海上情報市場規模の8億5,300万米ドルに相当し、厳格なEU排出規制と先進的な港湾デジタル化のおかげでリーダーシップを維持しています。ロッテルダムとハンブルクは、待機時間を削減し排出量を削減する統合到着管理システムを導入しており、北欧のサプライヤーは民間・軍事双方のユーザー向けに暗号化レーダー・AIS融合のパイオニアとして活躍しています。EU排出量取引制度に基づく炭素報告がデータ支出を高水準に保ち、港湾当局は係留・ヤード計画にデジタルツインを活用しています。

アジア太平洋地域は2031年にかけて年平均成長率7.86%で成長し、海上情報市場において最も強い地域拡大をもたらす見通しです。中国、シンガポール、インドにおける港湾近代化プログラムが需要を支え、一帯一路インフラがインド洋および南太平洋全域に監視ネットワークを拡大しています。同地域の遠洋漁業船隊は違法・無報告・無規制漁獲を抑制するための持続的な追跡を必要としており、日本と韓国は自律型航法ソフトウェアおよびエッジAIモジュールに投資しています。これらの重複する促進要因が、アジア太平洋地域が海上情報市場において最もダイナミックな地域としての長期的な地位を確固たるものにしています。

北米は、サイバーレジリエントな航行支援機器および北極航路監視への沿岸警備隊の多大な支出から恩恵を受けています。米国を拠点とする防衛請負業者は、AIS、レーダー、光学フィードを組み合わせた統合指揮統制スイートを輸出し、カナダ当局は極地カバレージのための衛星AISを導入しています。中東・アフリカおよび南米は、湾岸の港湾拡張やブラジルの沖合エネルギープロジェクトに関連した小規模ながら増大する機会を提供しています。総合的に見て、地理的モザイクは海上情報市場に均衡のとれた成長柱を提供しています。

競争環境

海上情報市場は、防衛大手、専門データプロバイダー、衛星事業者にわたる重複したフットプリントを持つ適度に分散した市場です。Saab、Thales、Northrop Grummanは、国家安全保障クライアントにエンドツーエンドの監視と脅威分析を提供するため、数十年にわたるレーダーおよび電子戦の専門知識を活用しています。Windward、exactEarth、MarineTrafficなどの純粋な分析ベンダーは、アジャイルなクラウドアーキテクチャと独自の機械学習モデルによって差別化しながら、商業海運、港湾最適化、保険に注力しています。

S&P グローバルによる2025年4月のORBCOMのAIS部門の買収は、生データと、それを収益化する分析層の両方を管理するよう設計された垂直統合戦略を示しています。Spire Globalのような低コストのキューブサット事業者はグローバル追跡を民主化し、レガシー衛星ネットワークへの価格圧力をかける一方、暗号化船舶の大規模検出といった新しいアプリケーションへの扉を開いています。データ発信元をAIスペシャリストと組み合わせるクロスインダストリーアライアンスも増加しており、WindwardとDataminrの提携は海上フィードと地政学的アラートを組み合わせ、より豊かなリスクインテリジェンスを生み出しています。

市場参加者はサイバーセキュリティ、排出量分析、サプライチェーンリスクモジュールを統合ダッシュボードに束ねる動きを強めており、ワンストップショップとしての地位を確立しています。バイヤーがセンサーフュージョン、コンプライアンス報告、予測的意思決定サポートを組み合わせたプラットフォームを優先するにつれ、小規模のニッチサプライヤーは深く専門化するか、コンソーシアムに参加しなければならなくなっています。統合は激化すると予想されますが、地域サービスプロバイダーの長い裾野と新興の衛星参入者の存在が、海上情報市場が競争的な緊張を保ち続けることを確保しています。

海上情報産業のリーダー企業

Windward Limited

SAAB Group

Thales Group

ORBCOMM Inc.

Spire Global

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:S&P グローバルがORBCOMのAISビジネスの買収を完了し、グローバルな船舶追跡カバレージを拡大し、分析バリューチェーンを強化しました。

- 2024年12月:WindwardがDataminrとパートナーシップを締結し、船舶行動と地政学的・気象イベントとのリアルタイム相関関係の提供を開始しました。

- 2024年10月:Thalesが欧州港湾当局全体に海上サイバーセキュリティソリューションを展開する複数年契約を獲得しました。

- 2024年9月:Marsh and McLennan Companiesがセントリスクを立ち上げ、海上データと地理空間インテリジェンスを統合してサプライチェーンの脆弱性をマッピングしました。

世界の海上情報市場レポートの範囲

海上産業は、産業の成長を支配する経済的、政治的、技術的トレンドの絶え間ない変化に対応して、進化の岐路に立ち続けてきました。情報交換は、海上産業内のさまざまなセグメントが円滑な機能を実現するために相互に連携する基盤を形成しています。

海上情報市場は、アプリケーション別(自動識別システム、合成開口レーダー、船舶識別・追跡、衛星画像)、エンドユーザー別(政府、商業)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模と予測は、上記すべてのセグメントについて価値(米ドル)ベースで提供されます。

| 自動識別システム |

| 合成開口レーダー |

| 船舶識別・追跡 |

| 衛星画像 |

| 海上気象分析 |

| 港湾・ターミナルインテリジェンス |

| 政府・防衛 |

| 商業海運会社 |

| 沖合エネルギー事業者 |

| 保険・リスクマネージャー |

| クラウドベース |

| オンプレミス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| アプリケーション別 | 自動識別システム | |

| 合成開口レーダー | ||

| 船舶識別・追跡 | ||

| 衛星画像 | ||

| 海上気象分析 | ||

| 港湾・ターミナルインテリジェンス | ||

| エンドユーザー別 | 政府・防衛 | |

| 商業海運会社 | ||

| 沖合エネルギー事業者 | ||

| 保険・リスクマネージャー | ||

| 導入形態別 | クラウドベース | |

| オンプレミス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主な質問

2026年の海上情報市場の現在の価値は?

市場は2026年に31億9,000万米ドルの規模にあり、当セクターの加速するデジタル化を反映しています。

2031年にかけてセクターはどのくらいのペースで成長すると予想されますか?

海上情報市場は年平均成長率7.18%を記録し、2031年までに45億2,000万米ドルに達すると予測されています。

現在、支出をリードしている地域はどこですか?

欧州が2025年の収益の28.61%でリードしており、厳格な排出規制と港湾デジタル化の取り組みが支えとなっています。

最も急速に拡大しているセグメントはどれですか?

海上気象分析が年平均成長率7.52%で拡大しており、保険会社と事業者が気候リスクスコアリングを取り込んでいます。

なぜクラウド導入が優勢なのですか?

クラウドサービスはスケーラビリティ、低い初期費用、統合AIツールキットを組み合わせており、2025年の支出の62.11%を占めています。

より広い普及に対する主な抑制要因は何ですか?

レガシー船隊ITの高い改修コストが年平均成長率に対して-0.7%の下押し圧力をもたらしており、老朽船舶にはコストのかかるハードウェアアップグレードが必要です。

最終更新日: