駐車場管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.19 十億米ドル |

| 市場規模 (2031) | 9.58 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

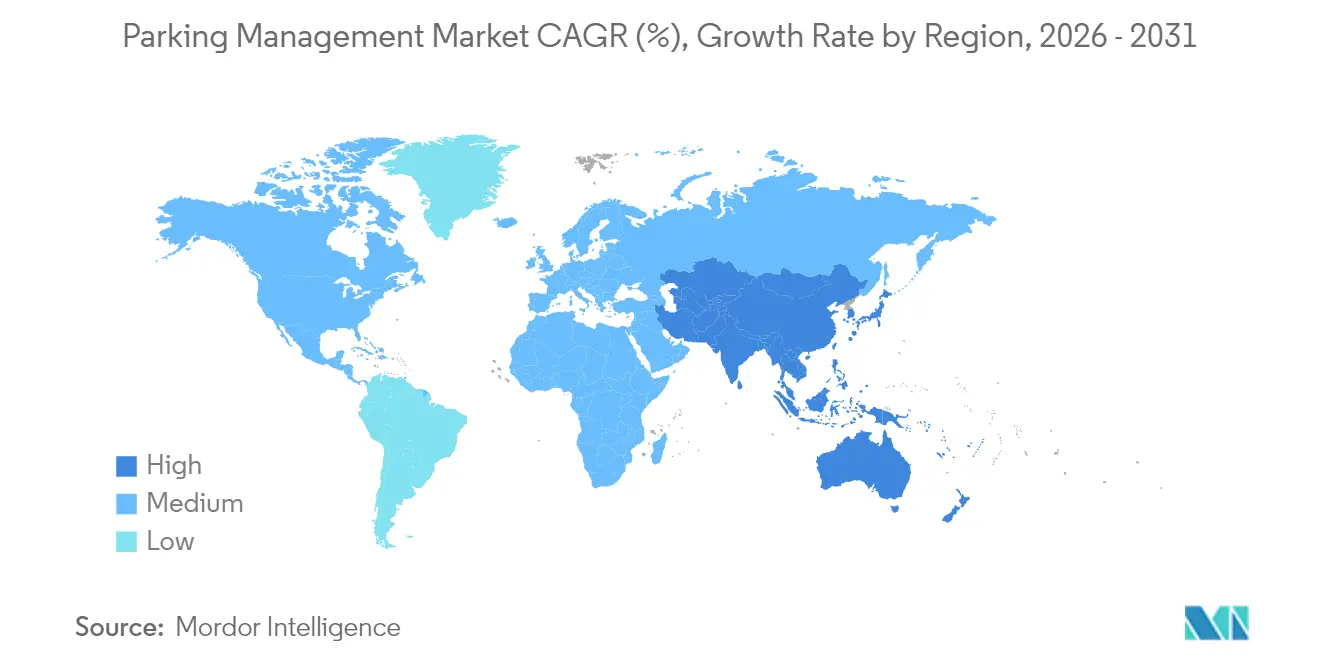

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる駐車場管理市場分析

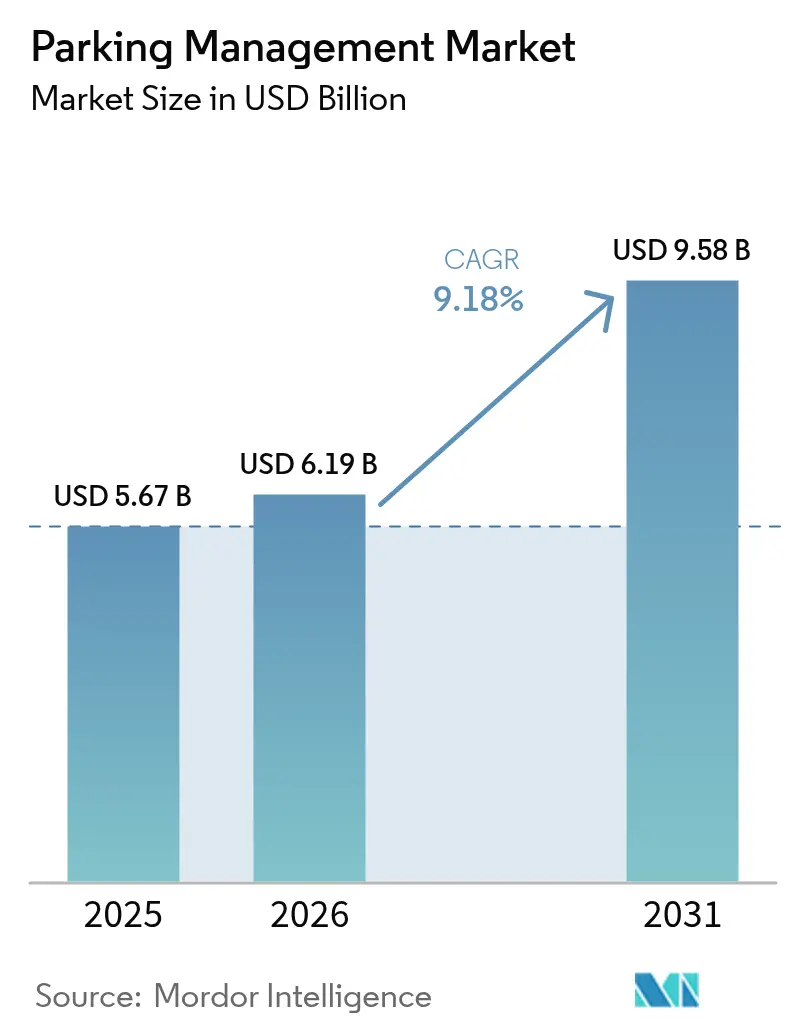

駐車場管理市場規模は2025年に56.7億米ドルと評価され、2026年の61.9億米ドルから2031年には95.8億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.18%となっています。都市の高密度化、スマートシティへの専用資金提供、およびデータリッチなクラウドベースプラットフォームへの移行が、都市、空港、および民間オペレーターが路肩スペースを収益化・規制する方法を再形成しています。[1]スティーブン・ゴールドスミス、「政策変更とテクノロジーが路肩管理改善の鍵」、Government Technology、govtech.com北米における地方自治体のデジタル化義務、アジア太平洋地域における国家スマートシティプログラム、および進化するEUの持続可能性目標が、ナンバープレート認識、ダイナミックプライシング、およびサービスとしてのモビリティ(MaaS)機能を組み合わせた統合ソリューションへの需要を総合的に促進しています。ハードウェアは依然として最大の収益貢献源ですが、最も急速な価値創出は現在、占有率データを運用インテリジェンスへと変換するアナリティクスおよびマネージドサービスから生まれています。インフラ分野の既存企業が設置済みベースを守りながら、AIネイティブの新規参入者がしばしば注目度の高い買収を通じてマルチサイトポートフォリオを集積するにつれ、競争力学は変化しています。

主要レポートのポイント

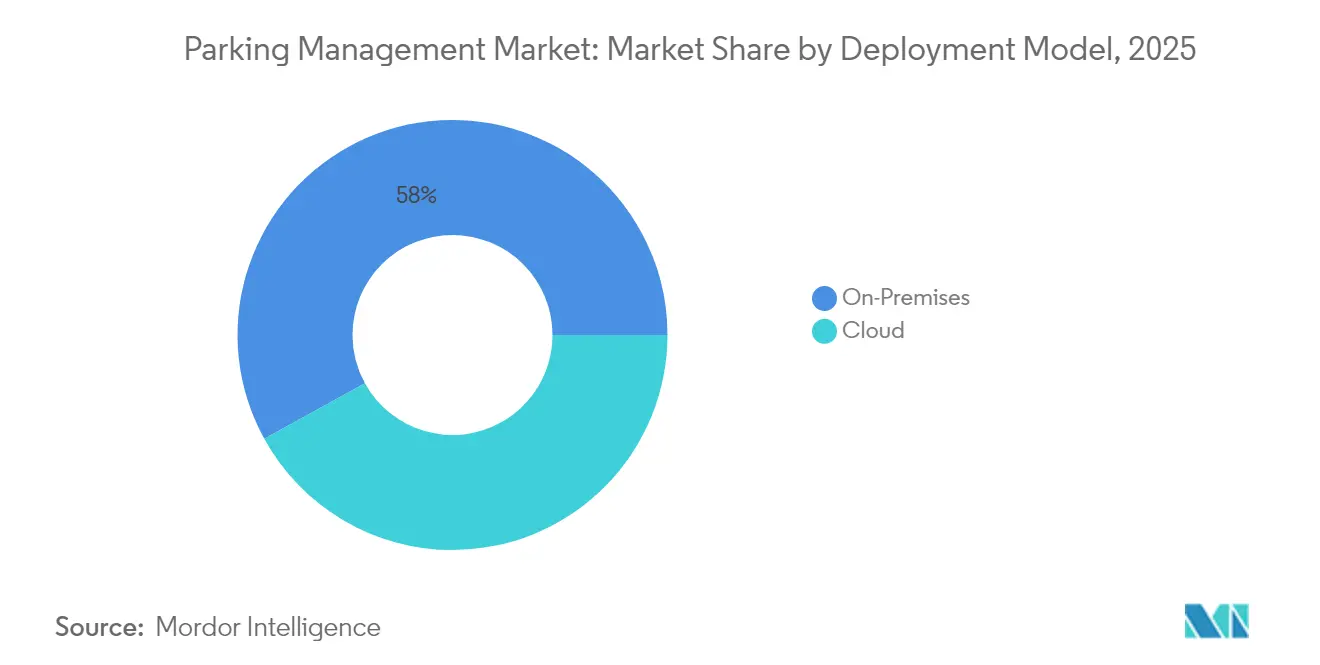

- 展開モデル別では、オンプレミスシステムが2025年の駐車場管理市場シェアの58.02%をリードし、クラウドプラットフォームは2031年まで11.12%のCAGRで拡大すると予測されています。

- 駐車場サイト別では、路外施設が2025年の駐車場管理市場規模の61.57%を占め、路上は2031年まで11.28%のCAGRで拡大しています。

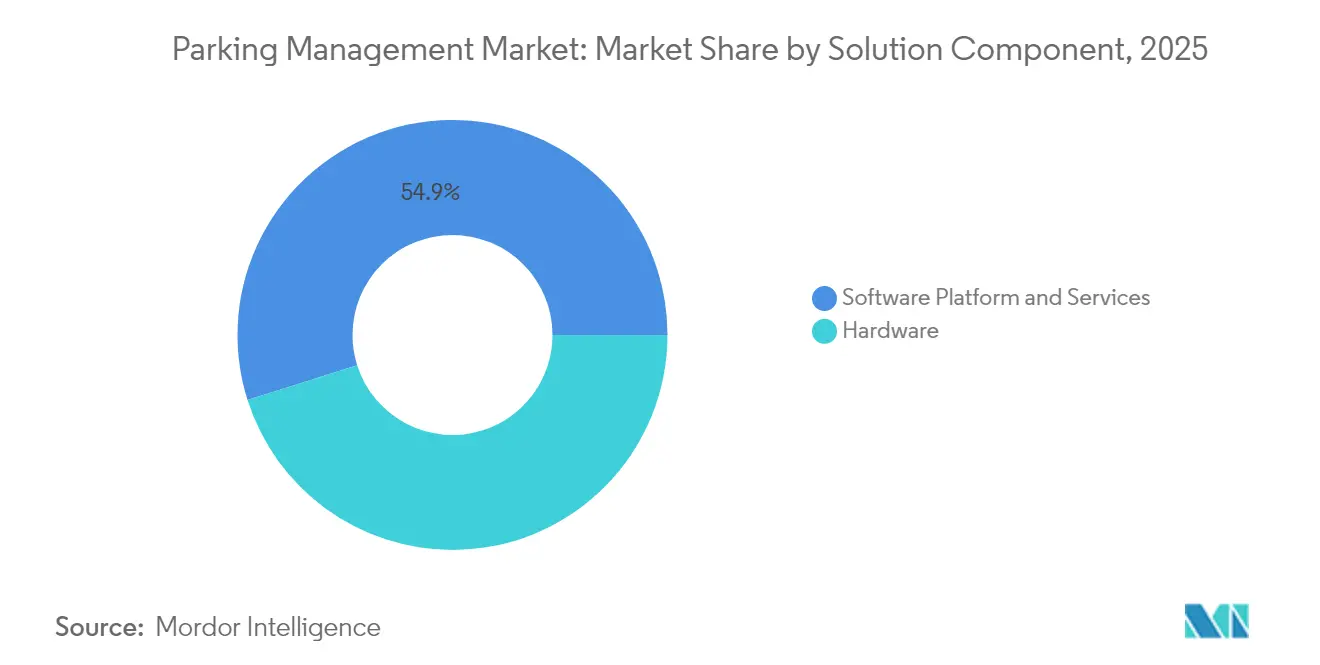

- ソリューションコンポーネント別では、ハードウェアが2025年に45.12%の収益シェアを獲得し、サービスは2031年まで10.41%のCAGRで最も急速に成長するストリームを代表しています。

- エンドユーザー垂直市場別では、地方自治体および政府オペレーターが2025年に36.31%の収益シェアを保持し、交通機関および空港は2031年まで9.66%のCAGRが見込まれています。

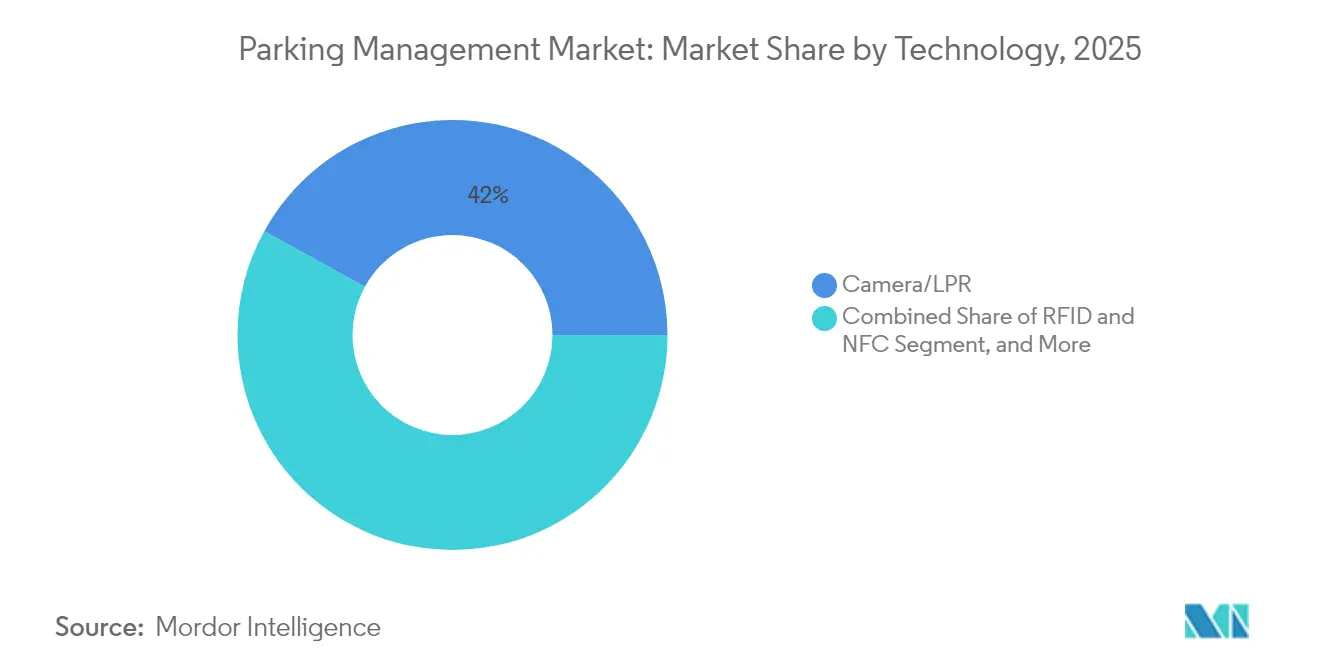

- テクノロジー別では、カメラおよびナンバープレート認識が2025年の駐車場管理市場規模の41.98%のシェアで支配的でしたが、モバイルアプリおよびBluetoothソリューションは2031年まで9.98%のCAGRで台頭しています。

- 地域別では、北米が2025年に38.96%の収益シェアを占め、アジア太平洋地域は2031年まで9.78%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の駐車場管理市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 都市交通渋滞の緩和 | +2.1% | 北米とアジア太平洋メガシティへの影響がピークの、世界規模 | 中期(2〜4年) |

| インテリジェント交通システムへのスマートシティ資金提供 | +1.8% | 北米とEUが先導し、アジア太平洋コアが後続 | 長期(4年以上) |

| クラウドネイティブなサービスとしての駐車場管理の採用 | +1.6% | 北米での早期採用により、世界規模 | 短期(2年以内) |

| モバイル決済およびデジタルチケットの普及 | +1.4% | アジア太平洋と北米で加速した、世界規模 | 短期(2年以内) |

| MaaS主導のダイナミック路肩プライシング統合 | +1.2% | EUと北米をコアとし、アジア太平洋への波及 | 中期(2〜4年) |

| 不動産REITの駐車場資産収益化 | +0.9% | 北米とEU、アジア太平洋での新興関心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市交通渋滞の緩和

ダイナミック路肩管理プログラムは、駐車場が車両の巡回走行と温室効果ガス排出を削減できることを実証しています。サンフランシスコのSFパークは6週間ごとに料金を再調整して85%の稼働率を維持し、パイロットゾーン内での探索交通量が30%削減されたことが文書化されています。ポートランドやホーボーケンにおける同様のセンサーベース展開は、独自調査のためのリソースを持たない中規模都市に移転可能なプレイブックを示しています。地方自治体機関は現在、駐車場APIを交通フィードと並べて位置づけ、ナビゲーションアプリがドライバーをリアルタイムで最低コストの駐車スペースへ誘導できるようにしています。このアプローチは、駐車料金を静的な税から、ピーク時の負荷を再バランスする行動変容レバーとして再定義しています。ロサンゼルスとシンガポールで浮上している混雑課金提案は、駐車場データの役割を執行バックボーンとしてさらに高めています。

インテリジェント交通システムへのスマートシティ資金提供

連邦および超国家的な専用補助金が、資金難の地方自治体の採用リスクを低減しています。米国では、連邦高速道路局が2026年までに5G対応の道路・駐車場システムに23億米ドルを充当しており、支出はオープンアーキテクチャおよびサイバーセキュリティ準拠を条件としています。[2]ジェイソン・カーンズ、「車両と高速道路インフラへの5Gの影響」、連邦高速道路局、dhs.gov欧州の都市はホライズン・ヨーロッパ基金を活用し、自動化された駐車場誘導と組み合わせた路肩EV充電のパイロットを実施しています。長期資本は、駐車場占有率、交通信号タイミング、および公共交通機関の到着データを単一の都市モビリティダッシュボードに統合するマルチエージェンシープロジェクトを解放します。適格基準が相互運用性を要求しているため、標準化APIをサポートするベンダーは入札が採点される際に構造的な優位性を得ます。

クラウドネイティブなサービスとしての駐車場管理の採用

クラウドへの移行は、オペレーターのケーススタディによると、オンプレミスサーバーと比較して展開期間を圧縮し、維持費を40〜60%削減します。SKIDATAなどのプロバイダーからのサブスクリプションバンドルには、継続的なセキュリティパッチ、AIベースの不正検出、およびマルチシティポートフォリオ全体でのワンクリック料金変更が含まれます。集中型ホスティングはGDPRおよびPCI-DSS 4.0コンプライアンスも容易にし、小規模ガレージでさえエンタープライズグレードの暗号化ベンチマークを満たすことを可能にします。マイクロモビリティドックから自動運転車両のステージングゾーンまでの新しいモビリティモードが表面化するにつれて、クラウドバックエンドは数千のエッジデバイス全体でアセットステータスを調整する唯一の実用的な方法になります。

モバイル決済およびデジタルチケットの普及

シームレスなアプリ内チェックアウトは、駐車場管理市場において利便性からベースラインの期待へとシフトしています。ユニバーサルプラグアンドチャージプロトコルは、EV充電、駐車場アクセス、および支払い認証が単一のハンドシェイクで収束することを示しています。自動車メーカーはインフォテインメントスタックに駐車場APIを組み込み、中国人ドライバーの77%がコネクテッドビークルでのそのような統合を求めています。オペレーターは、現金キオスクから非接触型QRおよびNFCフローへ移行後に20%の収益増加を報告しており、これは主に取引摩擦の低減とロイヤルティアナリティクスの充実によるものです。デジタル領収書は法人経費処理を容易にし、対応可能なユーザーベースをさらに拡大します。

制約インパクト分析*

| 制約 | (~)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーの脆弱性 | -1.7% | EUおよびカリフォルニア州でより厳格な施行、世界規模 | 短期(2年以内) |

| 高い設備投資(CAPEX)とレガシーシステム統合の複雑性 | -1.3% | 北米とEUのレガシーインフラ、新興市場への影響は少ない | 中期(2〜4年) |

| ダイナミックプライシングへの公平性に関する反発 | -0.8% | 北米とEUの都市部を中心に、アジア太平洋への波及 | 中期(2〜4年) |

| 相互運用性標準の欠如(ベンダーロックイン) | -0.6% | 断片化した地方自治体市場への特定の影響を伴う、世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーの脆弱性

2024年4月以降のPCI-DSS 4.0への強制移行により、10年前のコントローラーを依然として稼働している施設でセキュリティギャップが露呈しました。カリフォルニア州とオランダにおけるナンバープレートデータベースの侵害は、規制当局が匿名化プロトコルを含むよう監査範囲を拡大させ、公衆の監視を増幅しました。大規模なプラットフォームはゼロトラストアーキテクチャを組み込み、専門のセキュリティ会社と提携して対応しましたが、小規模なガレージは継続的な侵入テストへの資金調達に苦労しています。EUが路肩管理データを「高リスクAI処理」に分類することを提案し、コンプライアンス予算をさらに圧迫するアルゴリズム透明性要件が追加される可能性があります。

高い設備投資(CAPEX)とレガシーシステム統合の複雑性

既存の車庫では、光学認識を設置する前にチケット自動発券機やループ検知器を撤去する必要があることが多く、中規模資産の施設あたりのアップグレードコストが5万米ドルを超えることもあります。Flash Parkingの8,500万米ドルの特別目的事業体は、機器、ソフトウェア、サービス料金を組み合わせたリース・トゥ・オウンパッケージを提供していますが、複数年の調達サイクルに制約される地方自治体オペレーターでは導入が均一ではありません。多数の独自ファームウェアバージョンを調整する際に統合のボトルネックも発生し、展開スケジュールを遅延させ、スタッフの再トレーニング期間を延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:オンプレミス優勢の中でのクラウド加速

オンプレミスシステムの駐車場管理市場規模は2025年に32.9億米ドルに達し、58.02%の収益シェアに相当します。オペレーターは、地下深くの携帯電話信号が依然として不安定なミッションクリティカルなゲートウェイにおけるオンプレミス制御を重視しています。それでも、メトロポリタンWi-Fiおよびプライベート長期進化(LTE)バックボーンが成熟するにつれて、クラウドネイティブの提供は11.12%のCAGRで拡大しています。クロスサイトダッシュボードにより、ポートフォリオオーナーは単一のルールセットで料金をグローバルに調整でき、自動化されたディザスタリカバリプロトコルがダウンタイムリスクを最小化します。

クラウド採用はベンダーの経常収益の可視性を強化し、設備投資(CAPEX)の不均一な支出ではなく、サブスクリプションによる運用費(OPEX)を通じて資産オーナーのキャッシュフローを安定化します。ソフトウェアパッチが一元的に展開されるため、脆弱性のウィンドウが縮小し、PCI-DSS 4.0監査サイクルと整合します。クラウドアーキテクチャはMaaS統合も簡素化し、サードパーティアプリがガレージネットワークを公開することなくトークン化された予約を実施できるようにします。その結果、駐車場管理市場では、ローカルゲートウェイがトランザクションをキャッシュしながらクラウドアナリティクスと同期するハイブリッド展開の段階的な融合が見られます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

駐車場サイト別:路外のリーダーシップと路上の成長勢い

路外施設は2025年に34.9億米ドルの収益を生み出し、空港、病院、およびマルチテナント小売複合施設での安定した需要に支えられています。これは駐車場管理市場シェアの61.57%を占めました。しかし、路上展開はバーミンガムやグエルフなどの都市におけるデジタル路肩管理条例を背景に、11.28%のCAGRで優れた拡大を示しています。

路上の進展は、路肩スペースをマルチモーダル資産として扱う政策転換を反映しています。リアルタイムダッシュボードは、センサーが超過駐車を検知した場合にのみ執行パトロールを派遣し、残業コストを18%削減します。非接触型メーターとプレート番号による支払いアプリは現金取扱いのセキュリティリスクを低減し、可変料金はターンオーバーを高め、周辺小売の来客数を増加させます。引用ワークフローとオープンデータフィードを統合したベンダーは、エンドツーエンドの透明性を求めるプランナーの間でマインドシェアを獲得します。

ソリューションコンポーネント別:ハードウェアの基盤とサービスの加速

ハードウェアは2025年の駐車場管理市場規模のうち25.6億米ドルを占め、カメラ、ゲートウェイ、および決済キオスクを網羅しています。設備投資(CAPEX)が重いものの、ハードウェアはソフトウェアが収益化するデータパイプラインを確立します。サービス(導入、マネージドオペレーション、およびアナリティクスコンサルティング)は、オペレーターが複雑性をアウトソースするにつれて10.41%のCAGRで最も強い成長を示しました。

成果ベースのサービス契約は、稼働率利用率やコンプライアンス向上などのKPIにベンダーの報酬を結びつけます。自動ナンバープレート認識を用いた高度なIoT展開により、請求に関する紛争が30%減少し、収益が20%増加し、専門的な設定に対するプレミアムが正当化されています。ベンダーは需要を予測して料金調整を提案するAIモデルを組み込み、航空会社の収益管理で長く採用されてきた収益最適化パラダイムへとガレージを誘導します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:地方自治体のリーダーシップと交通機関の成長

地方自治体および政府オペレーターは2025年に20.6億米ドルの収益を保持し、36.31%のシェアに相当します。市議会は排気ガス削減と街路設計改革の要となる駐車場データを重視しています。逆に、交通拠点と空港は今日規模は小さいものの、乗客体験指標が駐車場の利便性を競争上の差別化要因に高めるにつれて9.66%のCAGRで成長しています。

空港は現在、路肩予約をフライトステータスアラートと組み合わせ、平均滞在時間を短縮し、ライドシェアの乗降のために路肩スペースを解放しています。一部のハブはラウンジアクセスと交換可能な駐車場ロイヤルティポイントを統合し、付帯収益のシナジーを生み出しています。鉄道オペレーターはパーク・アンド・ライドの駐車場を太陽光発電キャノピーと急速充電器で改装し、駐車場資産を牽引電力ニーズを相殺する再生可能エネルギーマイクログリッドとして位置づけています。

テクノロジー別:カメラ/ナンバープレート認識の優勢とモバイルイノベーション

カメラおよびナンバープレート認識プラットフォームは2025年の収益の41.98%を占め、自動入場、監査、および執行フローの基盤となっています。エッジAIは誤検知を削減し、ゲートレスの「フリーフロー」ガレージが出口後に車両に請求することを可能にし、料金所のパラダイムを反映しています。しかし、モバイルアプリおよびBluetoothクレデンシャルは、ユーザーがスマートフォンやダッシュボードシステムに搭載されたアクセス方法を好むようになるにつれて、9.98%のCAGRで最も急速に成長するカテゴリーとなっています。

センサーフュージョンが次のマイルストーンです。ナンバープレート認識(LPR)、超音波スタールカウンター、およびBLEビーコンを統合することで、不正検出とアクセシビリティマッピングを強化する冗長な検証レイヤーが提供されます。ISO 15118の車両対グリッド標準は、EV(電気自動車)と駐車場インフラ間の双方向認証を約束し、自動バレー充電とダイナミックエネルギープライシングへの参加を可能にします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の38.96%を保持し、成熟したデジタル化義務とダイナミックプライシングの早期採用を反映しています。地方自治体はベンダーに占有率APIを公開させるオープンデータポリシーを活用し、ナビゲーションおよび路肩配送ルーティングにおけるサードパーティイノベーションを促進しています。PCI-DSS 4.0の施行とカリフォルニア州消費者プライバシー法の改正により、改ざん防止アーキテクチャへの需要が高まっています。オペレーターはゲートを撤廃するためにAIビジョンを展開し、平均入場時間を40%短縮し、ユーザー満足度スコアを向上させています。

アジア太平洋は異なる軌跡をたどり、9.78%の最速地域CAGRを記録しています。中国、日本、韓国における急速な都市化は深刻な土地利用の圧力を生み出し、効率的な路肩割り当てを政策上の必須事項としています。国家スマートシティの青写真は、クラウド誘導のレイテンシーを低下させるセンサーグリッドと5Gバックボーンに資金を提供しています。自動車メーカーはParkopediaのフィードをダッシュボードに統合し、スーパーアプリに組み込まれたQR決済は第三級都市でも非接触型駐車場を一般化しています。同地域の消費者テクノロジーリテラシーは採用曲線を加速させ、パイロットソリューションの普及規模達成までの時間を短縮しています。

ヨーロッパはデータプライバシーの厳格さと持続可能性の目標のバランスを取っています。2025年の改訂されたGDPRの越境移転条項は、データローカリゼーションまたは承認された契約メカニズムを要求し、多くのオペレーターが地域クラウドゾーンを選択するよう導いています。EUのグリーンディール法は路肩政策をモーダルシフト目標に結びつけ、マイクロモビリティドックとEV充電のために予約されたスペースにインセンティブを与えています。ストックホルムとマドリードにおけるダイナミックプライシングのパイロットは料金を排気ガスクラスに結びつけ、車群をよりクリーンな車両へと誘導しています。市場成長は緩やかですが、規制の明確さはベンダーの投資確実性を支持しています。

南米と中東・アフリカは新興ですが、拡大ロードマップでの存在感が増しています。サンパウロは洪水警報ネットワークと駐車場センサーを統合し、モンスーン時の交通を迂回させる一方、ドバイはスマート駐車場の利権を「ペーパーレス政府」戦略の一部として位置づけています。プロジェクト数は少ないものの、グリーンフィールドの建設によりレガシーの制約なしに直接クラウドアーキテクチャへの跳躍が可能です。

規制環境

駐車場管理におけるコンプライアンス要件は、決済セキュリティ、プライバシー、相互運用性に関する義務によって形作られる度合いが強まっており、自治体の路上駐車プログラムと民間事業者の両方に影響を与えている。2024年4月から施行されたPCI-DSS 4.0は、事業者に決済フローの近代化と接続キオスクおよびバックエンド環境の強化を促した。カリフォルニア州消費者プライバシー法(CCPA)や欧州のGDPRといったプライバシー規則も、ナンバープレートデータ、車両画像、ユーザー識別子がプラットフォーム間でどのように収集、保存、共有されるかに影響を与えている。

政策設計は、路上デジタル化における技術選択をさらに方向づけている。カリフォルニア州では、SB-532により、公平な現金支払い計画が採用される場合に限り、特定の都市においてモバイル端末のみの決済ゾーンが認められており、公平性とプライバシーへの影響に対応する評価が義務付けられている。相互運用性は、ベンダーと都市が使用する標準や枠組み(例えばISO/TS 5206-1:2023やISO 21219-14:2023といったISOデータおよび交通情報仕様)、ならびに安全で安心なトラック駐車に関する情報サービスの継続性と相互運用性を対象とするEUの委任規則885/2013によって強化されており、事業者間のデータ交換と一貫したエンドユーザーサービスを支えている。

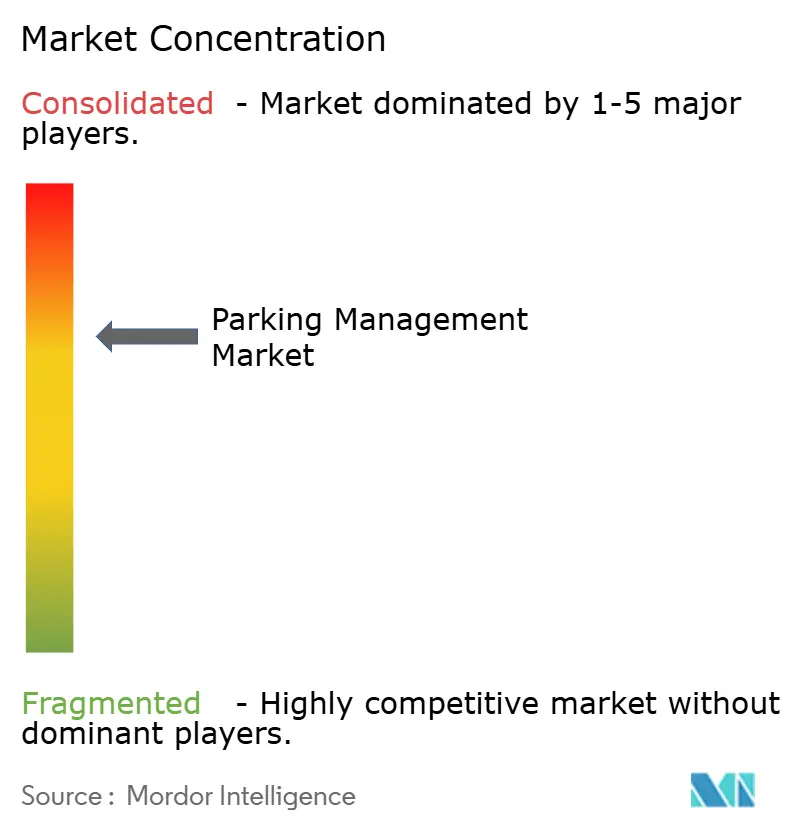

競争環境

駐車場管理市場における競争は中程度の集中に向かっています。SKIDATA、Flowbird、シャイト・アンド・バッハマンなどのインフラ分野の老舗企業は、シェアを守るためのモジュール式アップグレードを提供しながら、確立されたハードウェアの設置基盤を守っています。MetropolisやPeter Parkなどのアジア太平洋ネイティブの破壊者は、コンピュータビジョンとクラウドオーケストレーションを活用してグリーンフィールドの都市区画契約を獲得しています。路肩データの戦略的性質により、ベンダーは単独成長を追求するよりも提携を選ぶようになっており、EasyParkの2025年のFlowbird買収は、モバイル決済とターミナルハードウェアをまたぐハイブリッドの強力な企業を形成しました。[4]EasyPark Group、「EasyPark GroupがFlowbirdの買収を完了」、easyparkgroup.com

バリューチェーンの収束は続いています。BoschのCES 2024における自動バレー充電のデモンストレーションは、駐車場とエネルギー管理ドメインを結婚させ、車両対グリッドサービスからの収益ストリームを開いています。Flash ParkingのGoogleマップおよびWazeとの統合は、リアルタイムの駐車スペース空き情報を主流のナビゲーションに注入し、ネットワーク効果を増幅しています。ベンダーはコンプライアンス姿勢を通じて差別化しており、PCI-DSS 4.0およびISO 27001のベンチマークを満たすものは公共部門の入札で競合他社を上回っています。

資本配分はスケーラビリティの高い取り組みを優先しています。Metropolisは18億米ドルの戦略的資金を使ってSP Plusを買収し、瞬時に4,000拠点へとフットプリントを倍増させました。プライベートエクイティ支援のロールアップは統合を加速させますが、地域のインテグレーターは超カスタムの標識とゾーニングコードの専門知識によってニッチを維持しています。総じて、上位5社が収益の約55%を支配しており、地域スペシャリストの余地を残す中程度の集中を示しています。

駐車場管理業界リーダー

Amano McGann Inc.

TIBA Parking Systems (FAAC SpA)

FlashParking Inc.

Passport Labs Inc.

Flowbird Group SAS

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自治体による路上・駐車プログラムのデジタル化は、公平性とプライバシーの制約を満たしつつ、決済、取締り、政策管理を統合できるベンダーにとって空白地帯を生み出し続けている。具体例として、リオデジャネイロのRio Rotativo Digitalが挙げられ、市はアプリベースのシステムを規制し、2026年7月17日に7つのエリアでパイロットを開始した。このプログラムは、デジタル許可証、コンプライアンスワークフロー、ユーザー決済をめぐる積極的な調達と運用変更管理を示している。カリフォルニア州の路上管理強化に向けた立法(SB-1292)も、2032年1月1日まで特定都市が画像ベースの取締りと自動決済メカニズムを実施することを明示的に認めており、コンピュータビジョン、証拠管理、監査可能な保存ポリシーを組み合わせたプラットフォームに有利に働く。

事業者や開発事業者主導の展開は、特に自動ナンバープレート認識とクラウドオーケストレーションが複合用途地区での摩擦を減らす場合、複数拠点への拡大のもう一つの手段となる。2026年7月、ドバイに拠点を置くParkinは、Aradaと提携し、シャルジャのAljada開発地区において自動ナンバープレート認識を用いたスマート駐車を導入し、統合的なアクセス、誘導、取締りに対するマスタープラン開発コミュニティからの需要を浮き彫りにした。プラットフォームの統合は、決済と取締りの組み合わせにも見られる。Arriveが2026年7月に発表したPassport買収の意向は、路上・オフストリート資産向けの単一プラットフォーム体験をめぐる統合の流れを裏付けており、LPR、モバイル決済、自治体規則と事業者運用を結びつけるマネージドサービスの統合機会が伴う。

最近の業界動向

- 2026年3月:アマノ株式会社は、駐車場管理受託サービス事業において、管理拠点数が前会計年度末比で33,000台(4.2%)増加したと報告した。この開示は、継続的な契約運営の拡大を示しており、より大規模な駐車場ポートフォリオ全体でマネージドサービスと一元化された運用ツールの導入が広がっていることを裏付けている。

- 2026年2月:TIBA Parking Systemsは、Precision Technology Solutionsとの戦略的パートナーシップを拡大し、2026年3月2日付で米国北東部および中部大西洋岸地域における主要なサービス・販売支援パートナーに指名したと発表した。この契約により、設置およびアフターサポートに関する地域カバレッジが強化され、ハードウェア中心の展開における稼働率とライフサイクルサービス収益にとって重要な意味を持つ。

- 2025年2月:アマノ株式会社は、Digital Garage, Inc.の統合QRコード決済ソリューションCloud Payを、キャッシュレス駐車決済機GT-4200に導入した。この統合は、機器レイヤーにおける非接触およびQR決済方式の製品化が続いていることを反映しており、事業者が決済セキュリティおよび監査要件の高まりに対応しながら決済受付を近代化するのに役立つ。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、路上およびオフストリートの駐車スペースを監視、管理、収益化するために使用される駐車場管理ソリューションから得られる収益を対象としており、日々の運用を支える関連ソフトウェア、対応ハードウェア、およびサービスを含む。

対象範囲外:駐車施設の単独の不動産建設や土地所有価値は、それが駐車場管理ソリューションの販売やサービス契約に組み込まれている場合を除き、対象外とする。

セグメンテーション概要

- 展開モデル別

- オンプレミス

- クラウドベース

- 駐車場サイト別

- 路外

- 路上

- ソリューションコンポーネント別

- ハードウェア(メーター、センサー、カメラ、ナンバープレート認識、キオスク)

- ソフトウェアプラットフォーム

- サービス(導入、マネージド、コンサルティング)

- エンドユーザー垂直市場別

- 地方自治体および政府

- 商業用路外オペレーター

- 交通機関および空港

- ホスピタリティおよび小売

- 医療および大学

- その他のエンドユーザー垂直市場

- テクノロジー別

- センサーベース(超音波、磁気計)

- カメラ/ナンバープレート認識ベース

- モバイルアプリおよびBluetooth

- RFIDおよびNFC

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

初期のファクトベースを構築するため、まず、駐車場の需給が時間の経過とともにどのように変化するかを説明する、公開されペイウォールのない資料を確認した。これには、米国運輸省(DOT)や連邦道路庁(FHWA)のモビリティおよび駐車関連の刊行物、都市交通・路上管理ポータル、Eurostatの都市交通指標、および入手可能な範囲でのUN Habitatの都市統計などの情報源が含まれる。また、システムの導入・維持方法を理解するため、ITEやIEEEなどの団体による標準やガイダンスノートも使用した。

商業面では、企業の年次報告書、投資家向けプレゼンテーション、プレスリリース、落札結果を公開する調達ポータルを用いて市場活動を相互確認した。一部の市場については、出荷主導のシグナルを輸出入出荷レベルのデータベースを用いて妥当性確認し、特許データベースの調査を用いてソリューションの進化(例えばナンバープレート認識や決済ワークフローなど)を把握した。これらの情報源は網羅的なものではなく、分析中に見つかったギャップを埋め、前提を検証するために、他にも多くの公開文書を確認した。

一次インタビューおよび調査

次に、ソリューションプロバイダー、システムインテグレーター、駐車場事業者、および自治体や大規模商業施設などのエンドユーザーを対象とした専門家インタビューと構造化調査によって、モデルの検証を行った。回答者からの情報は、導入ペース、価格設定ロジック、拠点レベルの運用上の制約を明確にするのに役立ち、また特定の地域についてデスクリサーチの情報が乏しい箇所を浮き彫りにした。導入ペース、価格設定、運用実態を比較できるよう、主要地域全体で情報を収集し、必要に応じて前提を精緻化するために活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):18% | アジア太平洋(APAC):42% |

| ミドル層:46% | 機能部門/事業部門リーダー:35% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模プレイヤー:21% | マネージャー:47% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、都市部の車両増加、駐車スペースの利用パターン、スマートシティ支出のシグナルを結びつけて、管理型駐車システムの導入可能性から需要プールを再構築するトップダウン方式から始まる。この経路を設定した後、ソフトウェアおよびサービスのサンプル平均販売価格帯、拠点タイプ別(路上回廊 対 駐車場)の典型的な導入台数、置換・更新サイクルに関するチャネル確認など、選択的なボトムアップチェックを用いて裏付けを行う。

市場のインプットについては、一貫して追跡可能な少数の指標に着目した。登録車両数と都市化率、主要都市中心部における有料駐車の普及率、拠点タイプ別の駐車稼働率と回転率の前提、クラウドベース展開とオンプレミス展開の比率、サポート・保守の典型的なサービス付帯率などである。小規模な国々で確かな数値が不足している場合は、代替指標(例えば都市人口の階層や公共モビリティ予算など)を使用し、それらのギャップを専門家からのフィードバックに照らして較正することで、合計値が現実的な水準に保たれるようにした。

予測は、上記変数のトレンドラインに基づくシナリオ分析を用いて構築され、最終的な成長経路は、複数のインタビュー回答者が規制、取締りの強度、または決済のデジタル化における明確な変化を指摘し、それが導入の加速または減速につながると考えられる場合にのみ調整された。

データ検証と更新サイクル

主要な算出結果はそれぞれ、スマートシティプログラムの展開状況、駐車技術関連の入札件数、路上とオフストリートの収益プール間の予想される配分といった独立したシグナルと照合される。ある地域で異常な変動が見られた場合、前提条件が再検討され、外れ値が特定され、同じタイプの回答者へのフォローアップの連絡が行われ、実際の市場イベントがその変化を説明するものかどうかが確認される。

最終承認の前に、モデルは複数段階の社内レビューを経て、単位のロジック、通貨換算、成長率が地域およびソリューション構成要素全体で一貫していることが確認される。レポートは年次で更新され、重要な出来事が発生した場合には中間的な更新が行われ、その後、クライアントが最新の情報を確実に受け取れるよう納品前の最終確認が実施される。

Mordor Intelligenceの駐車場管理市場規模と他の公表推計との比較

企業によって出発点となる収益プールが異なり、その後適用される導入・価格設定の前提も異なるため、駐車場管理に関する公表市場規模は必ずしも一致しない。ある推計がより古い基準年を用いていたり、異なるインフレ見通しを持っていたり、現地通貨収益を米ドルに換算する方法が異なる場合にも、差異が生じる。

管理プラットフォームや継続的サービスを伴わない、純粋な単体アクセス機器として販売されるハードウェアは、Mordor Intelligenceの対象範囲外としており、これが2026年の数値が、より広範な駐車設備の販売をまとめて計上する数値と比べて高く見えたり低く見えたりする実務上の理由の一つである。さらに、一部の推計は、あらゆる場所での急速な都市全体の展開を前提とすることで積極的な成長率を適用しているのに対し、当社の予測経路は、事業者が実現可能と述べた、観測された調達サイクル、クラウド移行のペース、サービス付帯率に基づいている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 6.19億米ドル(2026年) | |

| 大手コンサルティング会社A | 4.88億米ドル(2024年) | より早い基準年を採用しており、市場を主にソフトウェアおよびサービス収益として捉えている可能性があり、その結果、ハードウェア主導の展開や、より後年のモデルで捉えられている新しいクラウド移行を過小に評価する可能性がある。 |

| 業界出版社B | 5.11億米ドル(2025年) | 異なる基準年および予測期間に推計を紐付けており、実装・サポートサービスが路上およびオフストリートの拠点全体で完全に計上されているかどうかによって、構成要素の内訳が異なる可能性がある。 |

この表は、差異の大部分が、基準年の選択、および何を駐車場管理収益として計上し、何を隣接する設備販売とみなすかによって説明されることを示している。有料駐車の普及率、導入構成、サービス付帯率といった再現可能な変数に合計値を紐付けることで、市場規模の追跡可能性を保ち、クライアントとの議論の際に整合性を取りやすくすることができる。

レポートで回答された主要な質問

2026年の駐車場管理市場規模はどのくらいですか?

駐車場管理市場規模は2026年に61.9億米ドルとなっており、スマートシティへの投資とデジタル決済の採用に支えられています。

2031年までの駐車場管理ソリューションの予測CAGRはどのくらいですか?

収益は9.18%のCAGRで増加し、2031年までに市場規模が95.8億米ドルに達すると予測されています。

どの展開モデルが最も急速に成長していますか?

クラウドベースプラットフォームは、オペレーターがスケーラブルで一元管理されたソリューションへ移行するにつれて、11.12%のCAGRで拡大しています。

どの地域が最も強い成長勢いを示していますか?

アジア太平洋は9.78%のCAGRで最も急速に成長する地域であり、急速な都市化と政府のスマートシティプログラムによって推進されています。

現在、駐車場運営において支配的なテクノロジーは何ですか?

カメラおよびナンバープレート認識システムが41.98%の収益シェアを保持しており、自動アクセスと課金の基盤を形成しています。

最終更新日: