欧州カーパーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

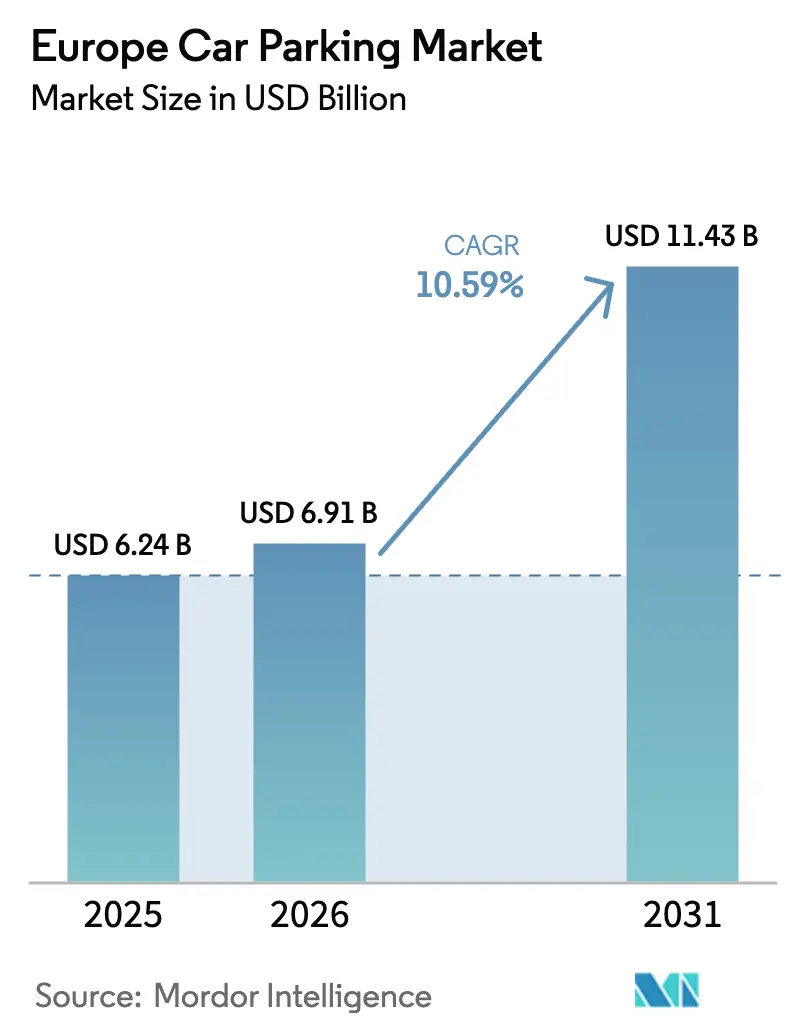

| 基準年の市場規模 (2025) | 6.24 十億米ドル |

| 市場規模 (2026) | 6.91 十億米ドル |

| 市場規模 (2031) | 11.43 十億米ドル |

| 成長率 (2026 - 2031) | 10.59% CAGR |

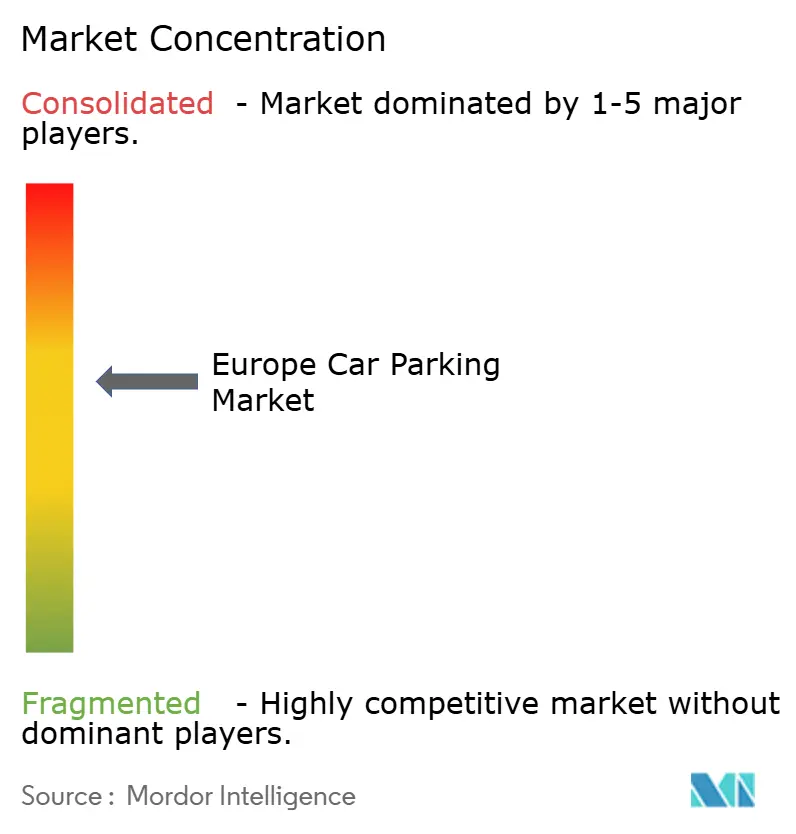

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州カーパーキング市場分析

欧州カーパーキング市場規模は、2025年の62億4,000万米ドル、2026年の69億1,000万米ドルから、2031年までに114億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.59%を記録すると予測されています。この急速な拡大は、受動的なスペース割り当てからデータ主導型・電動化対応資産への転換を反映しており、都市政府および民間オペレーターが都市モビリティ戦略の中核要素として位置づけるようになっています。AFIRによる改修プログラム、国際観光客数のパンデミック前水準への回復、キャッシュレス・センサー対応路上ゾーンの展開が相まって、価格決定力を高め、車両グリッド統合(V2G)アグリゲーションなどの新たな収益源を開拓しています。従来型ガレージオーナーが長期コンセッションおよび充電ネットワーク買収によってシェアを守る一方、デジタルファーストプラットフォームが遊休住宅・商業スペースを予約可能な在庫へと転換することで競争が激化しています。物理的キャパシティと予測分析を融合できるオペレーターが、EコマースのマイクロフルフィルメントおよびEV普及に伴う需要増加を取り込む上で最も有利な立場にあります。

主要レポートのポイント

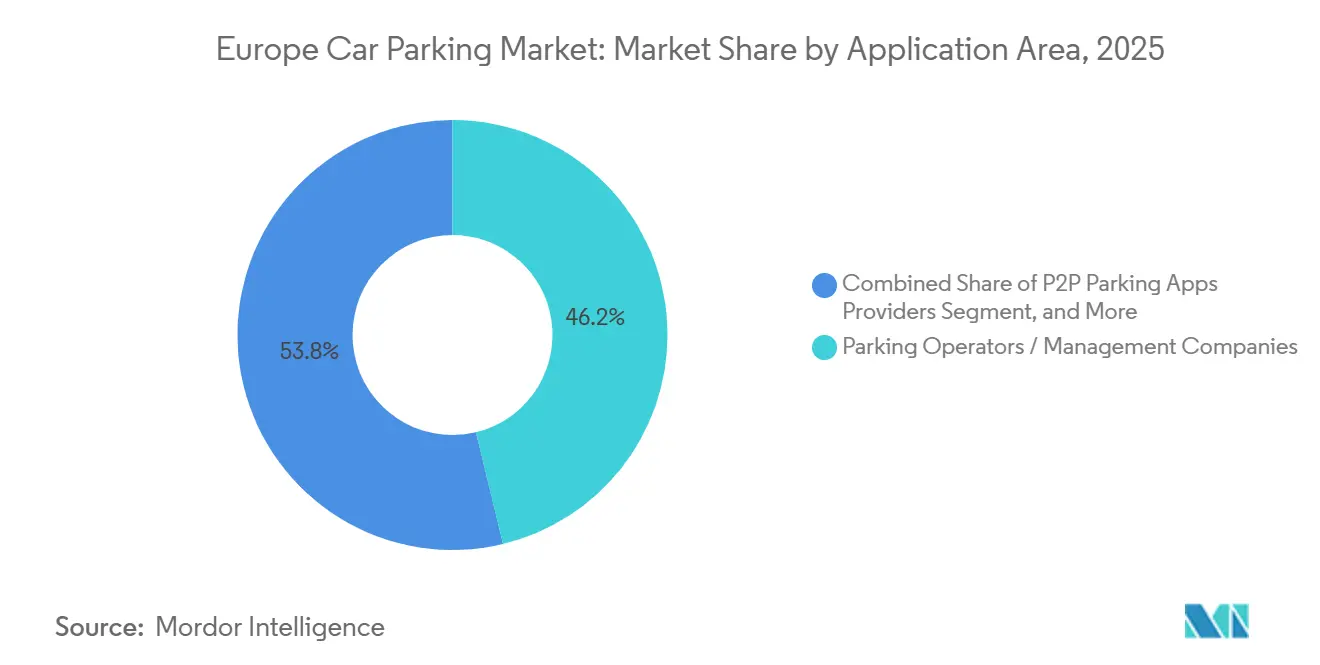

- アプリケーションエリア別では、駐車場オペレーターおよび管理会社が2025年の欧州カーパーキング市場シェアの46.23%をリードし、ピアツーピアアプリプロバイダーは2031年にかけてCAGR 11.26%で成長しています。

- 駐車場サイト別では、路外施設が2025年に収益の63.82%を占め、路上資産は自治体が路上をデジタル化するにつれてCAGR 11.48%で2031年まで拡大する見込みです。

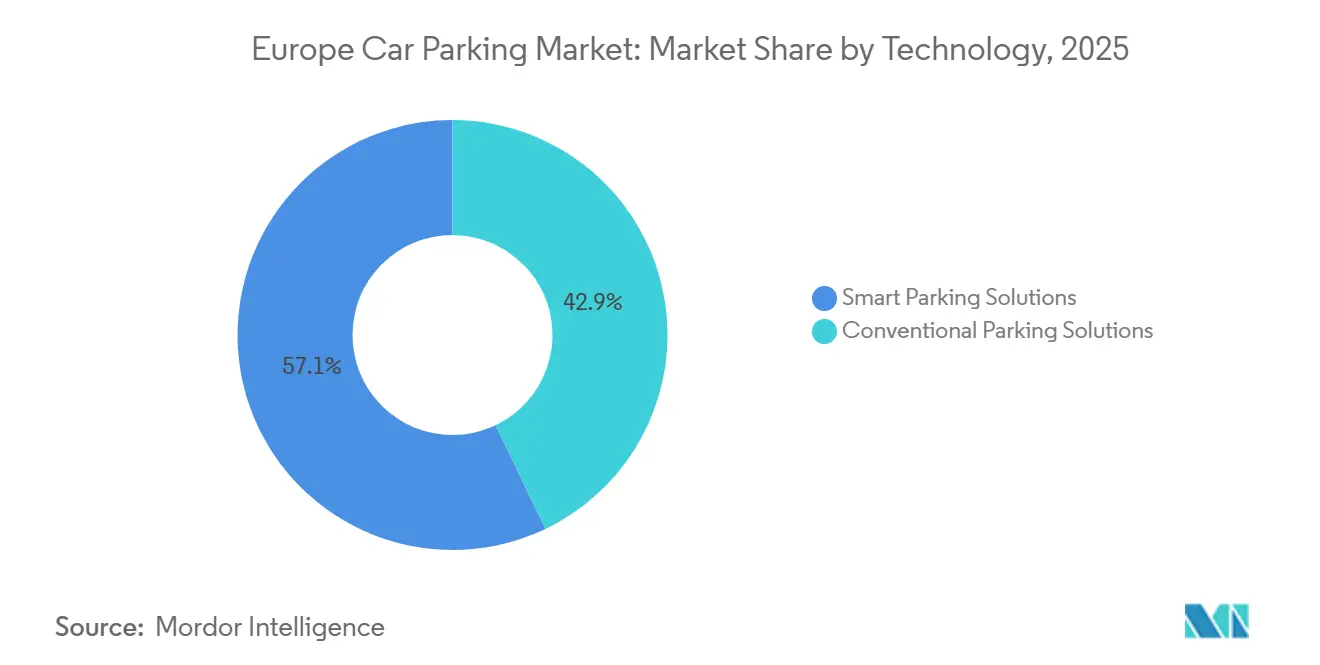

- テクノロジー別では、スマート駐車ソリューションが2025年の欧州カーパーキング市場規模の57.11%を占め、2031年にかけてCAGR 11.74%で成長する見通しです。

- エンドユーザータイプ別では、自治体が2025年の欧州カーパーキング市場の38.22%のシェアを保持し、住宅複合施設がCAGR 12.01%で最も急成長するセグメントとなっています。

- 国別では、ドイツが2025年の地域収益の19.53%を占め、ポーランドが2031年にかけてCAGR 11.74%で最高の国別成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州カーパーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV充電義務の拡大 | +2.8% | EU全域、ドイツ・オランダ・フランスで早期施行 | 中期(2〜4年) |

| 都市観光および来訪者数の回復 | +2.1% | スペイン、イタリア、フランス、英国 | 短期(2年以内) |

| 自治体によるダイナミックプライシングの採用 | +1.9% | ドイツ、英国、オランダ、スウェーデン | 中期(2〜4年) |

| 路上ロジスティクスハブの台頭 | +1.6% | ドイツ、フランス、英国、オランダの都市中心部 | 中期(2〜4年) |

| 駐車場データのデジタルツインへの統合 | +1.3% | オランダ、スウェーデン、ドイツ、スペインのパイロット都市 | 長期(4年以上) |

| V2Gによる遊休キャパシティの収益化 | +1.1% | オランダ、英国、ドイツ、バレアレス諸島(スペイン) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

駐車施設におけるEV充電義務の拡大

AFIRは、20台以上のスペースを有するすべての欧州駐車場に少なくとも1台の充電器設置を義務付けており、この規則は2024年に発効しました。[1]欧州委員会、「代替燃料インフラ」、energy.ec.europa.eu 各国の追加規制がその効果を増幅させており、特にドイツのGEIG法は新築非住宅建物に5スペースに1台の事前配線を義務付けています。コンプライアンス対応がガレージオーナーとAllegoやFastnedなどの充電ポイント専門企業との合弁事業を加速させており、資本支出を分担しながらオペレーターにエネルギーサービス収益からの利益機会を提供しています。ユトレヒトの500台規模のV2Gパイロットは、駐車中のEVが夕方のピーク時に電力を供給できることを実証し、滞在時間の収益化モデルを確立しました。段階的な施行(フランスは改修期限を2027年まで延長、スウェーデンは目標を2025年に前倒し)により、10年間にわたって請負業者や機器メーカーに恩恵をもたらす継続的な調達の波が生まれています。

都市観光および来訪者数の回復

国際到着者数は2024年に2019年水準を超え、歴史的中心部や交通ハブの混雑が回復しました。マドリード・バラハス空港などでは15分ごとの価格再調整が導入され、2026年第1四半期のスペースあたり収益が12%増加しました。小売業者は店舗への来客を守るために駐車料金を補助する一方、バルセロナやアムステルダムでは路上スペースを縮小する地方条例が需要増加の中で逆説的に供給を逼迫させています。回復は不均一ですが、観光回廊全体での時間料金への上昇圧力という正味効果をもたらしています。

自治体によるダイナミックプライシングおよびデジタル決済の採用

ロンドン特別区のキャッシュレス専用規則によりコインメーターが撤廃され、すべての取引がRingGoやJustParkなどのプラットフォームを経由するようになり、ほぼ即時の罰金発行のためにANPR(自動ナンバープレート認識)による取り締まりと連携しました。マドリードのSERスキームは時間帯別料金を最大4.50ユーロ(5.09米ドル)/時間に設定しており、物理的キャパシティを拡大せずに回転率を向上させる水準です。[2]Transport for London、「キャッシュレス駐車」、tfl.gov.uk アプリベースの決済により詳細な占有率データが得られ、現在は計画担当者と共有されて駐車、荷降ろし、自転車レーンの間での路上割り当ての再調整に活用されています。このフィードバックループにより、料金設定とコンプライアンス政策の中核に分析機能が組み込まれています。

マイクロフルフィルメント向け路上ロジスティクスハブの台頭

即時配送オペレーターは、時間単位ではなく分単位で路上アクセスを必要としています。アムステルダムとベルリンでは、配送ピーク時間外に公共駐車場に戻る兼用荷降ろしベイのパイロットが実施されました。ガレージオーナーは低稼働の地上駐車場を15分配達サービスにリースし、低マージンの日中駐車から高収益のロジスティクス契約へと転換しています。時間帯別許可証はタクシーや住民との摩擦を軽減しますが、使用時間帯を管理するための新たなソフトウェア層が必要となります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV対応のための高い改修コスト | -1.8% | EU全域、特にイタリア・スペイン・ポーランドで深刻 | 短期(2年以内) |

| アクティブモビリティおよびシェアードモビリティへのモーダルシフト | -1.4% | オランダ、ベルギー、ドイツ、フランス都市部 | 中期(2〜4年) |

| 路上スペースのより厳格な撤廃 | -1.1% | 英国、フランス、スペイン、オランダ | 中期(2〜4年) |

| AIベースの取り締まりエラー | -0.9% | 英国、ドイツ、フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV対応インフラのための高い改修コスト

2010年以前に建設された多くの立体駐車場は、複数の急速充電器に対応するトランス容量が不足しており、プロジェクトを最大18ヶ月遅延させる可能性のある高額な電力網アップグレードを余儀なくされています。イタリアとスペインの補助金制度は資本支出の最大40%を補填しますが、申請過多と複雑な書類手続きに悩まされています。地方都市の小規模地上駐車場オーナーは、実績ある稼働率予測なしに改修資金を調達することに苦労しています。AFIRが義務付けるリアルタイム料金表示とタッチレス決済対応のソフトウェア統合は、レガシー発券システムにさらなる負担を加えています。

アクティブモビリティおよびシェアードモビリティへのモーダルシフト

自転車シェアリングの利用は2024年および2025年に二桁成長を記録し、パリとバルセロナのネットワーク自転車は1日平均5回以上の利用を達成しました。電動キックボードのフリートは2025年半ばまでに20万台を超え、カーシェアリングオペレーターは車両プールを前年比15%拡大しました。通勤者の40%以上が自転車を利用するオランダの都市では、短期駐車の需要が急減し、オペレーターは依然として自家用車所有が優勢な郊外および住宅ニッチへの転換を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーションエリア別:プラットフォームが遊休在庫を開放

ピアツーピアプラットフォームは分散したキャパシティをデジタル化し、不動産オーナーが夜間や週末にスペースを収益化できるようにしています。2025年の駐車場オペレーターの欧州カーパーキング市場規模は46.23%でしたが、プラットフォームプレーヤーは年率11.26%で成長しており、格差が縮まっています。従来型オペレーターは長期の自治体コンセッションに依存していますが、ユーザーは掲示料金を最大30%下回るアプリベースの予約をますます好むようになっています。インフラベンダーが提供する統合APIにより、既存事業者が独自アプリをホワイトラベルで提供できるようになり、カテゴリー間の境界が曖昧になっています。一部の都市がP2P収入を課税対象の商業活動に分類する一方、他の都市が付随的な不動産利用として扱うため、規制上のパッチワーク状況が生じており、コンプライアンス上の問題が残っています。

二次的効果として、デジタル競合他社が享受する弾力性の恩恵を模倣しようとする資産重視オペレーターの間でダイナミックプライシングの採用が増加しています。JustParkは2025年に登録スペース数200万件を突破し、住宅の私道や稼働率の低いオフィス駐車場が都市の在庫を有意に拡大できることを証明しました。インフラサプライヤーは、ハードウェアコストが低下する中でも回収期間を短縮するセンサーキット、ANPRカメラ、予約ソフトウェアを販売することで、両陣営にわたる利益を獲得しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

駐車場サイト別:路上デジタル化が路上成長を加速

路外施設(地上、立体、地下)は2025年の欧州カーパーキング市場の63.82%のシェアを占めました。地下駐車場は、地上開発が制限されている歴史的地区でプレミアム料金を設定しています。しかし、センサーグリッドが自治体の価格設定エンジンにリアルタイムデータを供給するにつれて、路上在庫は他のどのサイトクラスよりも速いCAGR 11.48%で拡大すると予測されています。2025年のロンドンのキャッシュレス拡大は可視性の大幅な向上をもたらし、特別区がEV充電、自転車レーン、荷降ろしベイの間で分単位の精度で路上スペースをトリアージできるようになりました。

民間ガレージのオペレーターは、ますます便利になる路上スロットに対してより高い時間料金を正当化するために、アプリ事前予約、スムーズな入場、バンドル充電などのユーザーエクスペリエンスを向上させることで対応しています。パリが2030年までに路上スペース6万台分を撤廃する計画などの政策は、絶対的な供給を削減しますが、希少性が高まるにつれてスペースあたりの収益を押し上げます。競争ダイナミクスは、純粋なキャパシティよりも利便性と付加サービスの提供を中心に展開しています。

テクノロジー別:スマートプラットフォームがデフォルトに

スマートソリューションは2025年収益の57.11%を占め、2031年にかけて年率11.74%で成長すると予測されています。IoTセンサーとモバイル決済の組み合わせにより、平均探索時間が最大40%短縮され、循環走行が減少することで都市の大気質が直接改善されます。GDPRコンプライアンスにより、オペレーターはナンバープレートデータを匿名化することが求められており、この要件がプライバシー・バイ・デザインアーキテクチャを実証できるベンダーへの統合を加速させています。[3]欧州委員会、「GDPR」、ec.europa.eu 従来型チケット駆動システムは回収期間が長い農村市場に残存していますが、AFIRのタッチレス決済条項と硬貨や紙チケットに対する消費者の不寛容の高まりにより、レガシーハードウェアには使用終了のタイムラインが設定されています。

入口スクリーンでの広告、地図サービスへのデータライセンス、V2G参加が増分収益層を追加し、スマートプラットフォームに有利な投資収益率の計算をさらに傾けています。今アップグレードするオペレーターは、国家規制当局が補償フレームワークを最終決定した後、将来の柔軟性市場への入札オプションを確保できます。

エンドユーザータイプ別:建築基準法が住宅需要を急増させる

自治体は路上資産と公共ガレージを管理しているため、エンドユーザー需要の38.22%を依然として支配しています。しかし、住宅複合施設は最も急速な拡大を示しており、新築集合住宅に最低限の充電器設置を義務付ける建築基準法に後押しされてCAGR 12.01%を記録しています。ドイツのGEIGは大規模開発において2スペースに1台の充電器を規定しており、この規則はオランダとフランスでも採用されています。ParkBeeは開発業者と提携して設計段階からナンバープレート認識を組み込み、物理的な鍵を不要にして運営コストを削減しています。

交通ハブはビジネス旅行者向けにバレーパーキング、屋根付きベイ、充電器保証などのプレミアム製品をアップグレードし、病院は慢性的な混雑を緩和するためにオフサイトのサテライト駐車場を試験的に導入しています。商業モールはEコマースリスクをヘッジするために顧客駐車を補助し、来客数を維持するために料金を補填しています。エンドユーザーグループ間の多様なニーズが、ハードウェアインストーラーから決済サービスプロバイダーまでのサプライヤーに対して多層的な機会セットを生み出しています。

地理的分析

ドイツは2025年の欧州カーパーキング市場の19.53%を占め、国家EV対応義務と都市レベルのスマート駐車予算に支えられています。ベルリン、ミュンヘン、ハンブルク、フランクフルトはいずれも2025年にセンサーグリッドを拡張し、EVは同年の新規登録の30%に達しました。ポーランドのCAGR 11.74%の見通しは、ワルシャワ、クラクフ、ヴロツワフでのパイロットを支援するEU地域基金と、高まる世帯の自動車保有率に後押しされています。英国は超低排出ゾーンの拡大と義務的なキャッシュレス決済により勢いを維持しており、これらの措置はブレグジット後の規制上の乖離にもかかわらず技術採用を標準化しています。

フランスの国家低排出フレームワークは需要を適合した都市中心部に集中させますが、燃焼エンジン車がまだ優勢な周辺ゾーンでは抑制しています。イタリアとスペインは観光回復を活用して収益を向上させていますが、歴史的中心部の改修は狭い街路網と文化財保護により費用超過に直面しています。オランダとベルギーはV2Gパイロットを実施し、欧州で最も先進的なデジタルツイン展開のいくつかを主催しており、データ中心型管理の最前線に位置しています。ストックホルムとヨーテボリのスウェーデンの混雑課金は量的成長を安定させ、ピークを抑制しながら予測可能な平日需要を確保しています。

小規模市場(オーストリア、デンマーク、ポルトガル、チェコ共和国)は混在した軌跡を示しています。デンマークの自転車文化はコペンハーゲンの駐車需要を抑制する一方、ポルトガルのアルガルヴェはビーチ観光に関連した強い季節的急増を記録しています。AFIRは調和のとれた基盤を提供していますが、自治体のゾーニング、混雑課金、建築基準法が地域の上限を決定しており、オペレーターは都市ごとに戦略を調整することを余儀なくされています。

競争環境

上位5社のオペレーター(APCOA Parking、Indigo Group、Q-Park、EuroCarParks、National Car Parks)が欧州カーパーキング市場の約35〜40%を支配し、残りは自治体、独立系事業者、デジタルアプリに分散しています。既存事業者は充電ポイントオペレーターやソフトウェア会社を買収し、最大20年間のキャッシュフローを確保する長期コンセッションと電動化をバンドルすることで防衛を強化しています。APCOAは2025年に自社施設全体でEasyPark決済を統合し、IndigoはP2P成長を取り込むためにParkViaの過半数株式を取得しました。

デジタルファーストの挑戦者(JustPark、EasyPark、ParkMobile、RingGo)は、スムーズなインターフェースとアルゴリズム価格設定によって一時利用ユーザーを獲得しています。Urbioticaなどの小規模センサーベンダーは、実物不動産を所有せずに休眠不動産をアプリ予約可能なキャパシティに転換し、低稼働の民間ガレージに機器を設置しています。双方向充電のためのISO 15118への準拠がV2Gアグリゲーションの必須条件として浮上しており、技術認証が立地とスケールに並ぶ主要な競争軸となることを示しています。

ANPRの誤読に関する訴訟リスク(特に英国では2024年に控訴の30%が認められた)により、監査証跡と人的レビューへの投資が強制されています。これらの追加的な間接費用が、十分な資本を持つプレーヤーと汎用カメラソフトウェアを使用する小規模事業者との格差を広げ、今後数年間の統合を加速させています。

欧州カーパーキング業界リーダー

APCOA Parking Holdings GmbH

Indigo Group SA

Q-Park NV

Euro Car Parks Limited

National Car Parks Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:APCOA Parkingはドイツ、フランス、英国の施設に1,000台の急速充電器を展開するためにAllegoと提携し、2027年末までの完了を目指しています。

- 2025年12月:Indigo GroupはParkViaの60%株式を取得し、50万人のユーザーを追加してデジタルリーチを拡大しました。

- 2025年11月:Q-ParkはアムステルダムのスキポールAirportで3,500スペースと400台の将来の充電器をカバーする15年間のコンセッションを獲得しました。

- 2025年10月:EasyPark Groupはポーランド、チェコ共和国、ルーマニアへの拡大資金として5,000万ユーロ(5,650万米ドル)を調達しました。

欧州カーパーキング市場レポートの調査範囲

欧州小売分析市場は、意思決定プロセスの強化、業務最適化、顧客体験の向上を目的とした高度な分析ツールの採用増加に牽引されて、著しい成長を遂げています。域内の小売業者は分析を活用して消費者行動に関するインサイトを獲得し、サプライチェーンを合理化し、収益性を向上させています。市場はまた、複雑な業務を効果的に管理するための堅牢な分析ソリューションを必要とするEコマースおよびオムニチャネル小売戦略の普及拡大からも恩恵を受けています。

欧州カーパーキング市場レポートは、アプリケーションエリア(駐車場オペレーターおよび管理会社、インフラプロバイダー、P2P駐車アプリプロバイダー)、駐車場サイト(路上駐車、路外駐車(地上駐車場、立体駐車場、地下施設を含む))、テクノロジー(従来型駐車ソリューション、スマート駐車ソリューション)、エンドユーザータイプ(自治体および地方議会、商業施設および小売、交通ハブ、住宅複合施設、医療施設)、および地域(英国、ドイツ、フランス、イタリア、スペイン、オランダ、ベルギー、スウェーデン、ポーランド、その他欧州)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 駐車場オペレーター/管理会社 |

| インフラプロバイダー(ハードウェアおよびソフトウェア) |

| P2P駐車アプリプロバイダー |

| 路上駐車 | |

| 路外駐車 | 地上駐車場 |

| 立体駐車場 | |

| 地下施設 |

| 従来型駐車ソリューション |

| スマート駐車ソリューション |

| 自治体および地方議会 |

| 商業施設および小売 |

| 交通ハブ(空港、鉄道、港湾) |

| 住宅複合施設 |

| 医療施設 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| スウェーデン |

| ポーランド |

| その他欧州 |

| アプリケーションエリア別 | 駐車場オペレーター/管理会社 | |

| インフラプロバイダー(ハードウェアおよびソフトウェア) | ||

| P2P駐車アプリプロバイダー | ||

| 駐車場サイト別 | 路上駐車 | |

| 路外駐車 | 地上駐車場 | |

| 立体駐車場 | ||

| 地下施設 | ||

| テクノロジー別 | 従来型駐車ソリューション | |

| スマート駐車ソリューション | ||

| エンドユーザータイプ別 | 自治体および地方議会 | |

| 商業施設および小売 | ||

| 交通ハブ(空港、鉄道、港湾) | ||

| 住宅複合施設 | ||

| 医療施設 | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| ポーランド | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州カーパーキング市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 10.59%で成長し、2031年までに114億3,000万米ドルに達すると予測されています。

最も急速に拡大しているテクノロジーセグメントはどれですか?

スマート駐車ソリューションは、IoTセンサーとモバイル決済が欧州の都市全体で標準となるにつれて、CAGR 11.74%で進展しています。

住宅駐車需要がこれほど急速に成長している理由は何ですか?

ドイツ、フランス、オランダの建築基準法が新築集合住宅プロジェクトにEV対応スペースを義務付けており、住宅複合施設のCAGR 12.01%を牽引しています。

ピアツーピアプラットフォームは市場においてどのような役割を果たしていますか?

JustParkなどのプラットフォームは遊休民間スペースを在庫に転換し、年率11.26%で成長して資産重視の既存事業者に挑戦しています。

最も急成長している国内市場はどの国ですか?

ポーランドはスマート駐車パイロットへのEU共同融資と高まる自動車保有率に支えられて、CAGR 11.74%を記録すると予想されています。

オペレーターはどのように電気自動車充電資産を収益化していますか?

多くのオペレーターが現在、充電ポイント企業と提携し、ピーク時に電力を電力網に戻すことで報酬を受けるV2Gプログラムに参加しています。

最終更新日: