パラグアイ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

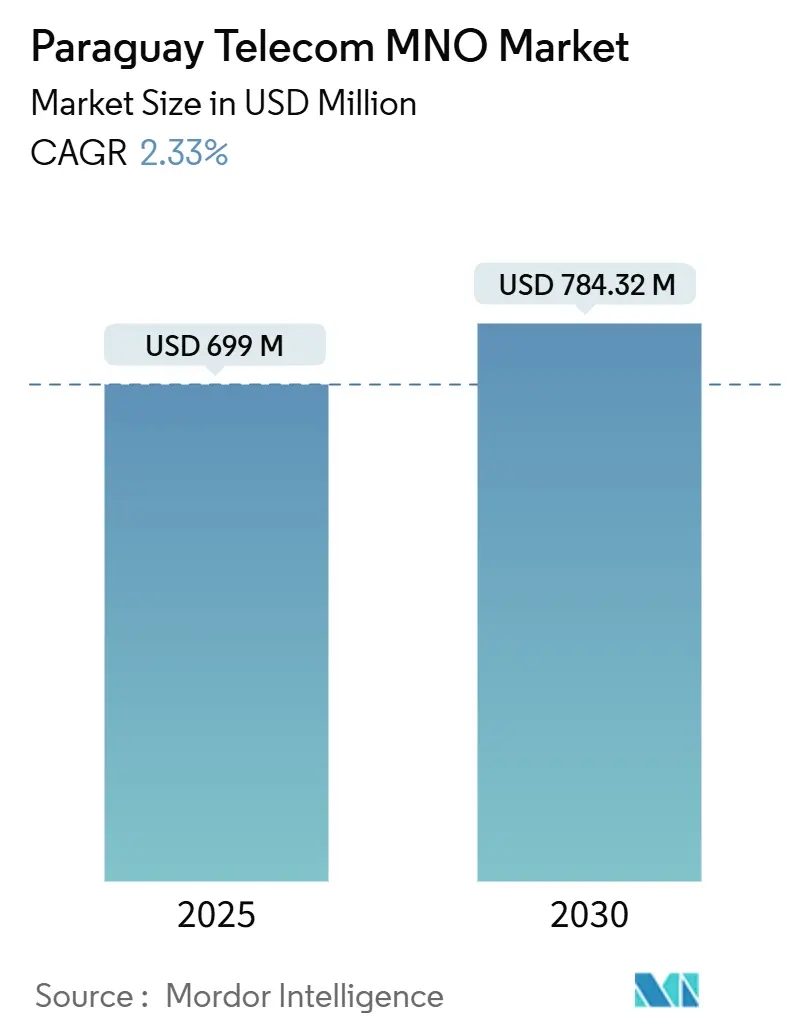

| 市場規模 (2025) | 699 百万米ドル |

| 市場規模 (2030) | 784.32 百万米ドル |

| 成長率 (2025 - 2030) | 2.33% CAGR |

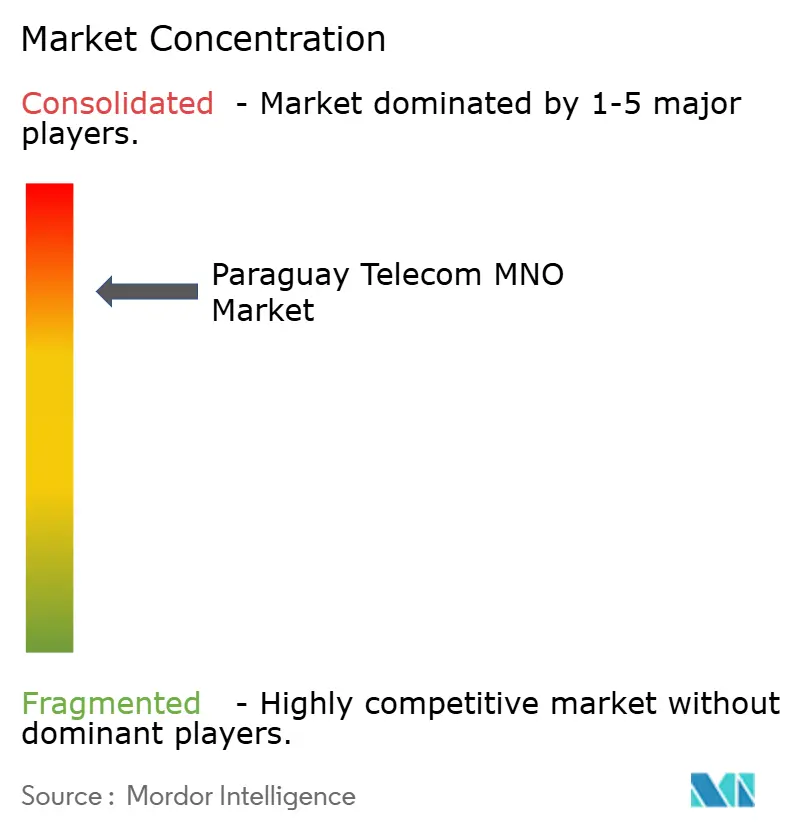

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパラグアイ通信MNO市場分析

パラグアイ通信MNO市場規模は2025年に6億9,900万USDと推定され、予測期間(2025年~2030年)にCAGR 2.33%で成長し、2030年までに7億8,432万USDに達する見込みです。加入者数ベースでは、市場は2025年の890万加入者から2030年には983万加入者へと、予測期間(2025年~2030年)にCAGR 2.02%で成長する見込みです。

この緩やかな成長は、内陸国としてのコスト構造、慎重なスペクトル政策、およびインフラ共有を価格競争よりも優先するオペレーターの規律を反映しています。データ中心の収益、デジタル政府プロジェクト、ならびにブラジルおよびアルゼンチンとの卸売トランジットリンクが成長の勢いを維持する一方、適度な競争強度がEBITDAマージンを保護し、5Gおよびファイバーへの戦略的投資に向けたキャッシュを確保しています。CONATELによる規制の明確化と中央銀行のインスタント決済エコシステムが、高可用性モバイルブロードバンドへの需要をさらに促進しています。

レポートの主要ポイント

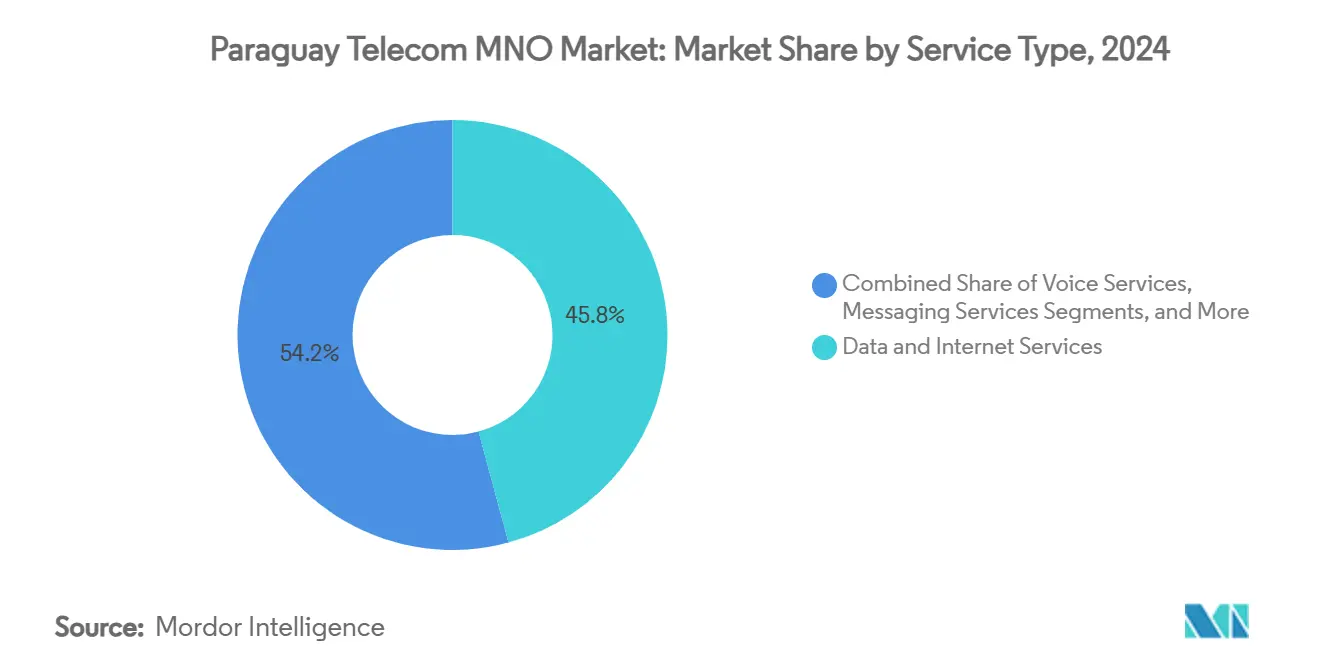

- サービスタイプ別では、データおよびインターネットサービスが2024年のパラグアイ通信MNO市場シェアの45.80%を占めてトップとなり、2030年にかけてCAGR 2.88%で成長する見込みです。

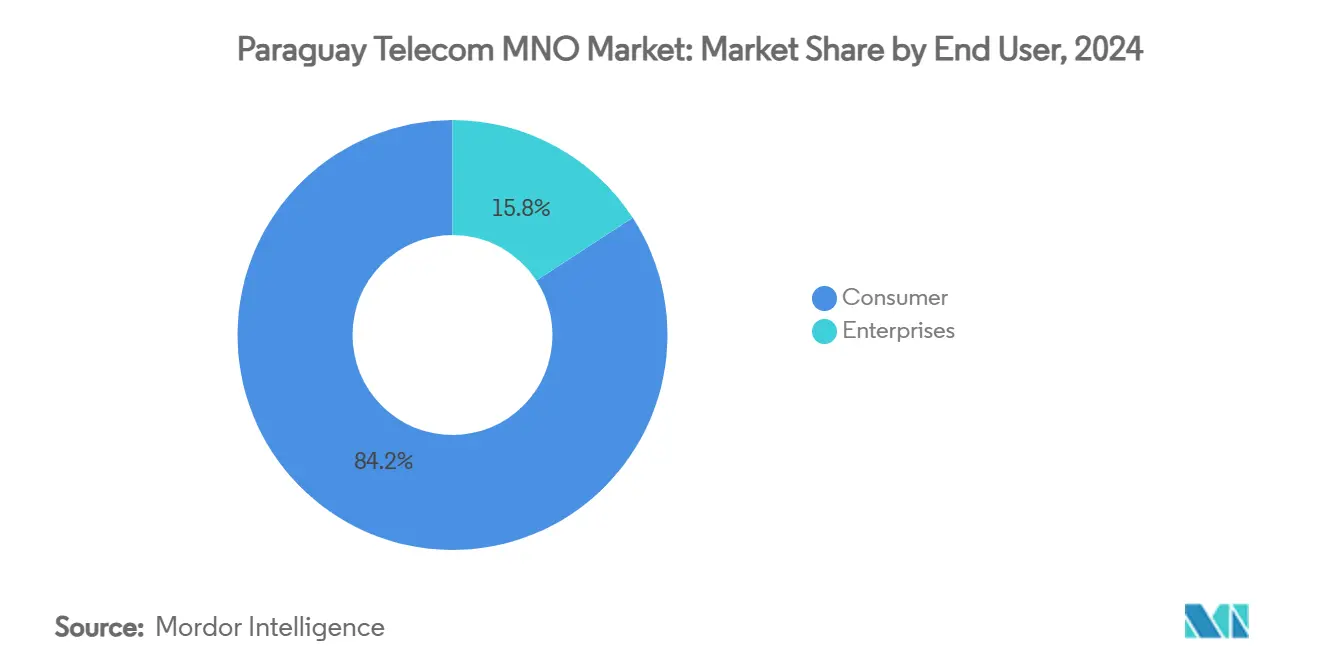

- エンドユーザー別では、消費者セグメントが2024年のパラグアイ通信MNO市場規模の84.19%を占め、企業収益は2025年~2030年にかけてCAGR 2.96%で拡大する見通しです。

パラグアイ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイルデータ消費の急増 | +0.8% | アスンシオンおよびシウダー・デル・エステの都市拠点 | 中期(2~4年) |

| PPPによるファイバー展開の加速 | +0.6% | 農村回廊および地方都市 | 長期(4年以上) |

| 4Gから5Gへのスペクトル再ファーミング | +0.4% | 高トラフィック都市中心部 | 中期(2~4年) |

| デジタル政府変革プログラム | +0.3% | 全国規模、パイロット都市を優先 | 短期(2年以内) |

| アグリテックおよびフィンテックSMEからのクラウド・エッジ需要 | +0.2% | 大豆地帯および金融ハブ | 中期(2~4年) |

| 国境を越えた卸売トランジットリンク | +0.1% | ブラジル、アルゼンチン、ボリビアとの国境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータ消費の急増

中央銀行のSPIインスタント決済レールを通じた1日あたりの取引件数は、2024年8月までに56万件へと4倍に増加し、スマートフォンが日常商取引の中心に位置づけられ、データ集約型アプリの利用を促進しています。 [1]Central Bankingスタッフ、「決済および市場インフラの発展:パラグアイ中央銀行」、CentralBanking.com オペレーターはこの需要を段階的バンドルとゼロレーティングの金融アプリを通じてARPU向上に転換し、農村部での普及はモバイルマネーが希薄な支店ネットワークの代替となることで拡大しています。Tigoの全国展開するTigo Moneyウォレットは、パラグアイ通信MNO市場が深いハンドセット補助金なしに金融包摂から追加収益を生み出す方法を体現しています。

PPPによるファイバー展開の加速

官民パートナーシップにより、オペレーターは長距離ファイバーの共同資金調達が可能となり、パラグアイの地理的条件が課す設備投資負担を分散できます。世界銀行は通信PPPを触媒的インフラと位置づけており、国内プロジェクトも低密度回廊における民間掘削工事にユニバーサルサービス基金を結びつけることでこの論理を反映しています。 [2]世界銀行、「官民パートナーシップ法的リソースセンター」、PPP.WorldBank.org共有ミドルマイル回線はバックホールのボトルネックを解消し、4G高密度化を可能にするとともに、地方都市における将来的な5Gマイクロ波オフロードを支援します。

4Gから5Gへのスペクトル再ファーミング

CONATELの2025年における3.5 GHz帯での400 MHzリリースに関する協議は、明確な方針を示しています。すなわち、オペレーターはプレミアムゾーンで選択的に5Gを展開しながら、LTE容量をさらに絞り出すというものです。この戦術はキャッシュフローへの負担を軽減し、大規模な支出を行う前に拡張モバイルブロードバンドへの需要が成熟するのを待つことができます。Claroの地域ファイバーおよび無線投資は、規則が確定次第迅速に方向転換できる体制を整えています。 [3]BNamericas、「2028年までにClaroのモバイルカバレッジの60%が5Gになる」、BNamericas.com

デジタル政府変革プログラム

パラグアイの国家開発計画2030は、キャリアグレードのネットワークを必要とする電子調達、電子医療、およびデジタルIDモジュールを組み込んでいます。政府契約はオペレーターに予測可能なトラフィックをもたらし、企業見込み客への信頼性を示す一方、最近のデータ保護法制はテレコムがマネージドサービスとして収益化できるセキュリティ基準を成文化しています。 [4]PPC Land、「パラグアイが包括的なデータ保護法を可決」、PPC.land

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 内陸国バックホールコストプレミアム | −0.4% | 全国 | 長期(4年以上) |

| 銀行口座保有率の低さによるポストペイドアップセルの制限 | −0.3% | 農村部および低所得都市部 | 中期(2~4年) |

| 番号ポータビリティ実施の遅延 | −0.2% | 全国 | 短期(2年以内) |

| 不正グレールート音声トラフィック | −0.1% | 国境ゲートウェイ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

内陸国バックホールコストプレミアム

ブラジルおよびアルゼンチンの陸揚げ局への依存がIPトランジット価格を押し上げ、国際帯域幅のマージンを圧迫し、積極的なデータ価格設定を阻害しています。新たなファイバーPPPが国内ミドルマイルの制約を緩和しているものの、国境を越えた手数料は構造的な問題として残っています。オペレーターはパラグアイを地域トラフィックの橋渡し役として再定位するトランジット契約を追求していますが、回収期間は予測期間を超えており、近期の収益性を抑制しています。

銀行口座保有率の低さによるポストペイドアップセルの制限

成人の正式な銀行口座保有者は少数にとどまり、信用ベースの請求を制限しています。プリペイドが主流であり、ARPUを抑制し、ハンドセット割賦やOTTサブスクリプションのバンドル化を複雑にしています。モバイルウォレットが回避策を提供しているものの、取引量に対する規制上の上限がポストペイドの完全な代替には至っていません。テレコムとマイクロファイナンスの提携が生まれつつありますが、規模拡大にはリスクスコアリングの革新が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益ミックスの進化を牽引

データおよびインターネットは2024年のパラグアイ通信MNO市場シェアの45.80%を占め、2030年にかけてCAGR 2.88%で収益の半分へと拡大します。インスタント決済のゼロレーティングに後押しされたスマートフォンの普及が月間平均データトラフィックを増加させ、スペクトル再ファーミングへのオペレーターの意欲を高めています。CONATELが選択的ブロッキングを抑制するためにネット中立性を施行する中、OTT通話の普及により音声収益は侵食されています。メッセージングもソーシャルプラットフォームによる同様の侵食を受けている一方、IoTおよびM2M加入は家畜モニタリングや物流において拡大し始めています。Tigoの2027年までの国内リーグ独占放映権などのコンテンツ契約は、ペイTVの存続可能性を維持し、解約防止を強化しています。ローミングパック、端末保険、クラウドバックアップなどのその他の付加価値サービスは、単純な接続性からライフスタイルエコシステムへの移行を円滑にする追加マージンを提供しています。

このセグメントの拡大は、パラグアイ通信MNO市場規模がデジタルアプリケーションへとシフトしていることを裏付けています。オペレーターはアプリストアのキャリア課金を活用し、ストリーミングプロバイダーとのパートナーシップがローカライズされたコンテンツとデータ許容量をバンドルしています。低遅延5Gスライスを条件とするクラウドゲーミングのパイロットが、人口密集地区でのローンチに向けて準備されています。パラグアイのファイバー回廊を通じたオーバーザトップトラフィックの卸売トランジットは、国境を越えた手数料が正常化した後の別の収益化経路を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:企業向け成長がデジタルトランスフォーメーションを加速

消費者セグメントは2024年のパラグアイ通信MNO市場規模の84.19%を生み出しており、プリペイド志向とデータバンドルの増加を反映しています。しかし、CAGR 2.96%で拡大する企業収益は、SMEがサプライチェーンをデジタル化するにつれて最も成長の速いセグメントとなっています。アグリテックソリューションは土壌分析のための堅牢なIoTリンクを必要とし、フィンテックプラットフォームはSPIインスタント決済バックボーンを支えるための冗長接続を必要としています。政府の電子調達ポータルおよび自治体のスマートシティパイロットは、ベストエフォートモバイルを超えた帯域幅コミットメントを固定しています。オペレーターはマネージドセキュリティおよびハイブリッドクラウドのオファーを構築し、大規模なスペクトル依存なしに新たな収益ラインを開拓しています。

企業への浸透はパラグアイ通信MNO市場における解約リスクも分散させます。長期契約はキャッシュフローを安定させ、農村協同組合に近い場所でコンテンツをキャッシュするエッジノードの設備投資計画を可能にします。競争上の差別化はカバレッジマップからサービスレベルアグリーメントへとシフトし、キャリアはTier IIIデータセンターの耐障害性を認証し、専門的なソリューションアーキテクトを採用するよう促されています。これらの能力は、5Gスタンドアローンアーキテクチャ下でのネットワークAPIの将来的な収益化への道を開きます。

地理的分析

都市クラスターがトラフィックと投資の大部分を占めており、アスンシオンとシウダー・デル・エステが最高密度のセルサイトと最初の3.5 GHz試験を擁しています。これらの回廊におけるパラグアイ通信MNO市場規模は、5G普及の開始に伴い中一桁台のCAGRで拡大する見込みです。郊外圏では容量アップグレードの波及効果が見られる一方、エンカルナシオンなどの地方都市は意味のある5G展開の前に費用対効果の高いバックホールを待っています。農村カバレッジは依然として4G中心ですが、PPPファイバープロジェクトが農業輸出ゾーンへのスモールセルオーバーレイを促進しています。

パラグアイの国境はコスト圧力を同時に増大させ、また緩和させます。高いトランジット関税は小売価格設定の柔軟性を抑制しますが、ボリビアや内陸のブラジル各州が多様なルートを求める中で卸売機会が生まれています。CONACOMとブラジルの競争当局間の規制協力協定が、共有ダクトと相互接続割引の相互化に向けた基盤を整えています。二国間ピアリング規範が成熟すれば、オペレーターは地理的不利を地域ハブとしての地位に転換できる可能性があります。

国内インスタント決済ブームは、デジタルエコシステムが地理的な帯域幅パターンをどのように変化させるかを示しています。取引のピークは農作物収穫時の支払いと重なり、大豆地帯の各州での需要を急増させます。テレコムは一時的な帯域幅ブーストをプロビジョニングし、モバイルエッジコンピューティングを活用してフィンテックのワークロードを農業協同組合に近い場所にキャッシュすることで対応しています。予測期間を通じて、農村データ回廊はアグリテックの普及が深まるにつれてコストセンターから追加的な利益源へと変貌します。

競争環境

Telecel(Tigo)は基準となるオペレーターであり、全国LTE、独占フットボールコンテンツ、および定着したTigo Moneyウォレットの強みを背景に、2024年のパラグアイ通信MNO市場において大きなシェアを占めています。Personal Paraguayはグローバルなテレフォニカの系譜を活かしてネットワーク品質で競争し、Claroは2024年~2029年の地域ファイバーに充当されたグループ全体の設備投資77億USDを活用して5Gノードの加速とAI対応の容量計画を推進しています。

インフラ共有が主要な効率化手段です。Millicomは9,000基以上の鉄塔を分離事業体に移管し、資本を解放するとともにすべてのテナントのテナンシーコストを低減しました。今後の共有協定はダークファイバーおよび低ARPUエリアでのRAN共有を中心に展開される見込みであり、CONATELのオープンアクセスガイドライン草案がこれを支援しています。MVNOの参入は依然として低調であり、卸売手数料がマージン余地を制限するコストプラス方式に沿っているため、加入者シェアが0.5%を超える事業者は存在しません。

戦略的焦点は企業向けICTスタックへとシフトしています。TigoはSD-WANとクラウドゲートウェイをバンドルし、Claroは遠隔農業ビジネス向けに衛星からセルへのサービスをテストし、Personalはキャリア課金APIでフィンテック企業を獲得しようとしています。したがって、競争の激しさは表面的な料金よりもサービスポートフォリオの幅と垂直分野の専門性に関するものとなっています。地域グループのシナジーをローカライズされたソリューションに転換できるオペレーターが優位性を維持します。

パラグアイ通信MNO産業リーダー

Tigo (Telecel Paraguay S.A.)

Telecom Personal Paraguay (Núcleo S.A.)

Claro Paraguay (AMX Paraguay S.A.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:パラグアイは包括的なデータ保護法を制定し、テレコムの顧客情報に関するコンプライアンス要件を設定しました。

- 2025年3月:ClaroはAnatelとのパイロットで直接衛星からセルへの接続をテストし、農村カバレッジの代替手段を模索しました。

- 2025年2月:CONATELは5G割り当てに向けた3.5 GHz帯での400 MHzに関する協議を開始し、次世代スペクトルリリースに向けた重要なマイルストーンを達成しました。

パラグアイ通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

パラグアイ通信MNO市場の現在の規模は?

パラグアイ通信MNO市場規模は2025年に6億9,900万USDであり、2030年までに7億8,432万USDに達する見込みです。

どのオペレーターが市場をリードしていますか?

Telecel(Tigo)がパラグアイ通信MNO市場シェアの55%を占めてリードしており、EBITDA マージン37%と独占スポーツコンテンツがその強みとなっています。

企業セグメントはどのくらいの速さで成長していますか?

企業収益はアグリテックとフィンテックのデジタル化に牽引され、2030年にかけてCAGR 2.96%で拡大する見込みです。

パラグアイで5Gが主流になるのはいつですか?

オペレーターは2025年から主要都市での選択的5Gローンチを目標としており、Claroは2028年までに人口カバレッジ60%を目指しています。

市場成長の主な制約要因は何ですか?

パラグアイの内陸国バックホールプレミアムと銀行口座保有率の低さ(ポストペイド普及を制限)が、予測CAGRを合計0.7パーセントポイント押し下げています。

オペレーターは農村カバレッジのギャップにどのように対処していますか?

キャリアはPPPファイバープロジェクトを推進し、衛星からセルへの技術をパイロット展開することで、過大な地上建設コストを負担せずにカバレッジを拡大しています。

最終更新日: