エクアドル通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

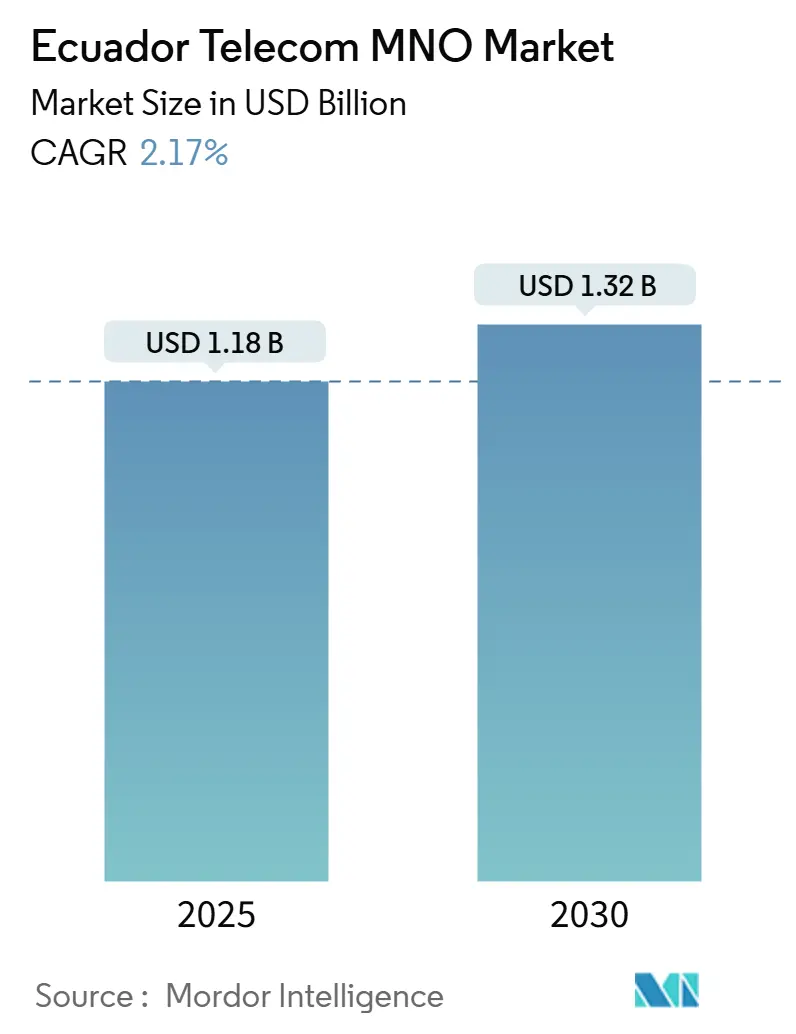

| 市場規模 (2025) | 1.18 十億米ドル |

| 市場規模 (2030) | 1.32 十億米ドル |

| 成長率 (2025 - 2030) | 2.17% CAGR |

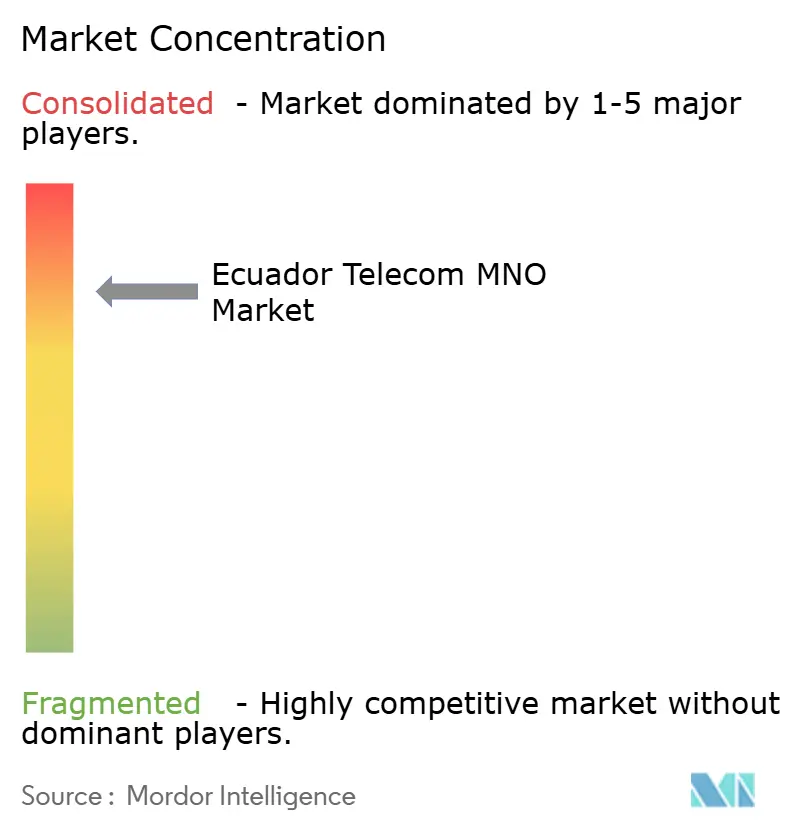

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエクアドル通信MNO市場分析

エクアドル通信MNO市場規模は2025年に11億8,000万USDと推定され、予測期間(2025年~2030年)に2.17%のCAGRで成長し、2030年までに13億2,000万USDに達する見込みです。加入者数の観点では、市場は2025年の1,880万加入者から2030年には2,150万加入者へと、予測期間(2025年~2030年)に2.78%のCAGRで成長する見込みです。

この緩やかな拡大は、積極的な地理的展開を追求するのではなく、ネットワークの近代化によって利益率を守るセクターの能力を裏付けています。需要は音声からデータへの移行を続けており、スマートフォンの普及加速、ドル化によって実現した価格安定型のポストペイドプラン、および2025年までに人口の92%への4Gカバレッジを推進するカバレッジ義務によって牽引されています。通信事業者はまた、エネルギーコストの上昇に対抗するためにスペクトルおよびタワー共有の効率化を進めており、アマゾン盆地でのプライベートLTEパイロットは、新興ながら有望な産業用IoT収益源を明らかにしています。エネルギー不足とマクロ経済の逆風が消費者の財布を圧迫しているものの、サービスの安定性によって解約率は低く抑えられ、都市部の主要拠点ではARPUが安定しています。

主要レポートのポイント

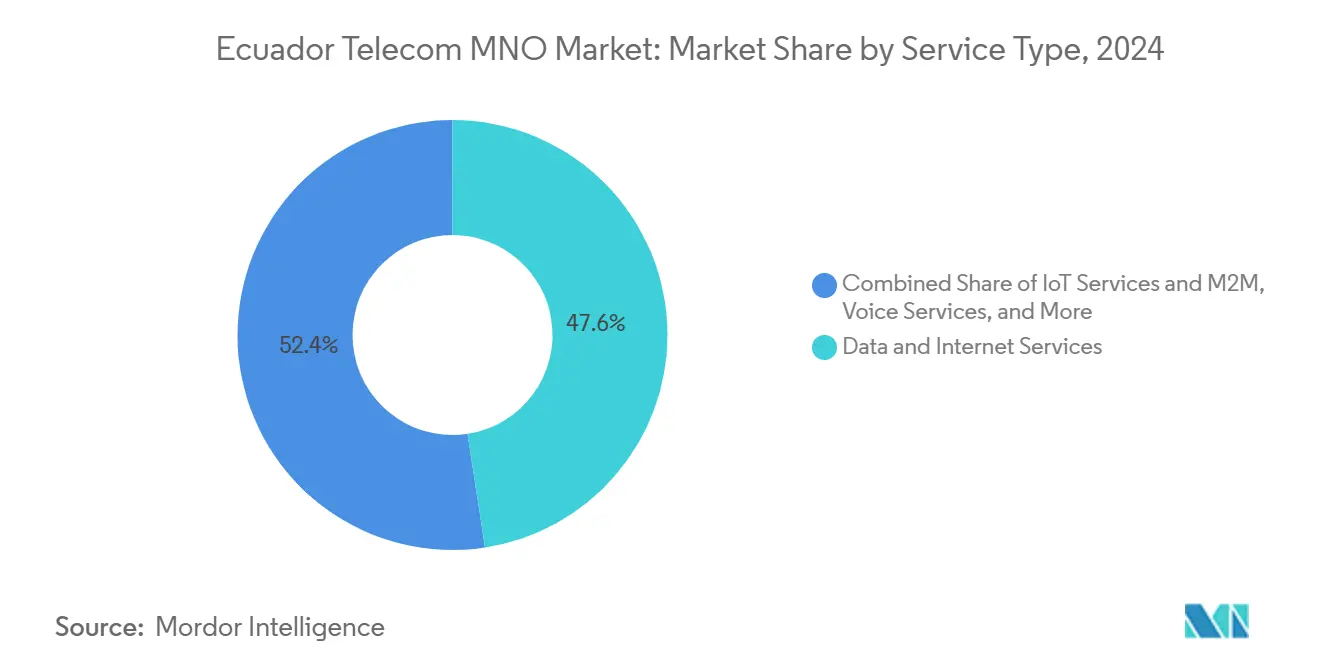

- サービスタイプ別では、データおよびインターネットが2024年のエクアドル通信MNO市場シェアの47.59%を占め、IoTおよびM2M収益は2030年にかけて2.20%のCAGRで加速する見込みです。

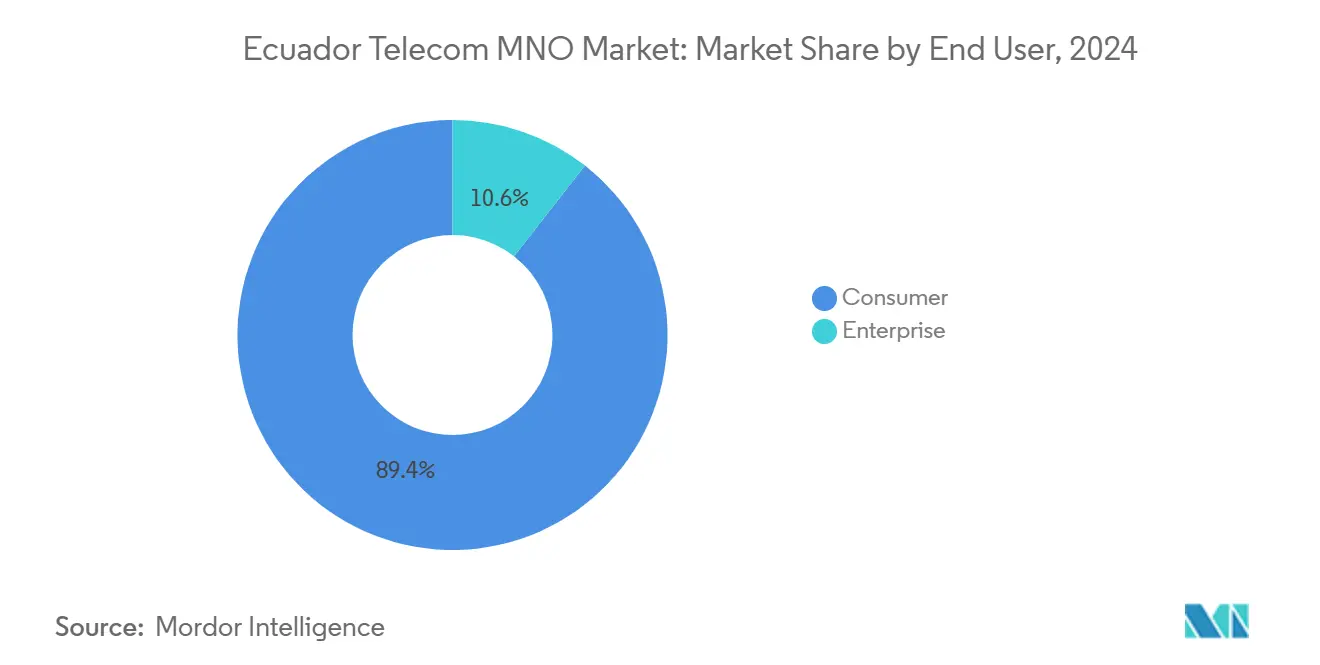

- エンドユーザー別では、消費者向けサブスクリプションが2024年のエクアドル通信MNO市場規模の89.44%を占め、企業向け回線は2025年から2030年にかけて3.10%のCAGRを記録する見込みです。

エクアドル通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の4Gカバレッジ義務と農村部接続ファンド | +0.8% | 全国;農村州 | 中期(2~4年) |

| スマートフォン普及の加速とデータ中心の利用 | +0.5% | 都市部ハブ;農村部への波及 | 短期(2年以内) |

| CNT、NetlifeおよびClaro Hogarによる全国FTTHロールアウト | +0.4% | キト、グアヤキル、クエンカ | 中期(2~4年) |

| 新規ハイパースケーラー参入によるクラウドおよびエッジ需要 | +0.3% | ビジネス地区 | 長期(4年以上) |

| アマゾン盆地における鉱業および油田IoT向けプライベートLTE/5G | +0.2% | アマゾン盆地サイト | 長期(4年以上) |

| タワー共有規制によるCAPEXの最大35%削減 | +0.3% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府の4Gカバレッジ義務と農村部接続ファンド

2025年までに人口カバレッジを60.74%から92%に拡大する義務により、すべてのモバイル通信事業者は392の未カバー教区にネットワークを拡張することを余儀なくされています。スペクトルアクセスはロールアウトのマイルストーン達成に紐付けられており、専用の農村ファンドが資本リスクを部分的に相殺しています。通信事業者はこれらの目標をコンプライアンスコストとしてではなく、時間をかけて市場浸透率を100%近くまで引き上げることができる競争の少ない加入者プールとして捉えています。[1]Revista Latinoamericana de Economía y Sociedad Digital、「エクアドルの農村州におけるデジタルデバイド」、rlesd.org

スマートフォン普及の加速とデータ中心の利用

モバイルダウンロードの中央値速度18.73 Mbpsはすでに動画ストリーミングおよびeコマースアプリをサポートしています。アンデス圏内での「ローム・ライク・アット・ホーム」料金廃止と相まって、データ通信量は前年比19%増加し、音声通話分数が減少する中でもARPUの安定化につながっています。

CNT、NetlifeおよびClaro Hogarによる全国FTTHロールアウト

ClaroのライトODN展開とCNTのFTTxアップグレードは、高密度セルサイトへのバックホール容量を供給し、固定・モバイルバンドリングの機会を開きます。平均固定速度は現在98.68 Mbpsを超えており、通信事業者はどこでも働けるトレンドの中でクラウドゲーミングやホームオフィスパッケージをクロスセルすることが可能です。[2]Developing Telecoms、「ClaroエクアドルがZTEライトODNを展開」、developingtelecoms.com

新規ハイパースケーラー参入によるクラウドおよびエッジ需要

GoogleのCNTおよびTelconetとの30プロジェクト提携とTelconetのオールフラッシュストレージ刷新により、同国は低遅延アプリケーションに向けた準備が整っています。銀行や小売業者はグアヤキルにエッジノードをテストし、データ主権規則に準拠しながらトランザクションデータを国内に保持し、応答時間を15ミリ秒未満に抑えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いスペクトル予約価格と5Gロードマップの不在 | -0.7% | 全国 | 長期(4年以上) |

| 農村部と都市部の根強い価格格差 | -0.4% | 農村部および低所得地域 | 中期(2~4年) |

| 消費者ARPUを圧迫するマクロ経済の不安定性 | -0.3% | 全国 | 短期(2年以内) |

| 銅ケーブルの盗難および破壊行為の急増 | -0.2% | インフラ回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いスペクトル予約価格と5Gロードマップの不在

ARCOTELの予約水準は同業他社と比較して依然として高く、新たなオークションを遅らせ、グアヤキルとマンタでのCNTのパイロット以外での全国的な5G展開を停滞させています。このコスト障壁は農村部のLTE拡張への資金を転用させ、デバイスエコシステムの発展を遅らせています。[3]Budde Comm、「エクアドル通信とスペクトル価格スナップショット」、budde.com.au

農村部と都市部の根強い価格格差

農村世帯でモバイル端末を所有しているのはわずか46%であり、都市部の65.2%と比較して大きく下回っています。これは主に所得格差とサービスコスト比率の高さによるものです。ETAPA EPの割引ファイバープランでさえ月額8.00 USDから始まり、自給農家にとっては依然として大きな負担であるため、通信事業者はこれらのセグメントにリーチするためにコミュニティ・マイクロフランチャイズやデータサシェのテストを続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データおよびインターネットサービスが収益変革を牽引

データおよびインターネットトラフィックは、動画消費とソーシャルコマース活動の増加を背景に、2024年のエクアドル通信MNO市場規模の47.59%を占めました。通信事業者が学校接続義務に準拠するためにゼロレート教育プラットフォームをバンドルするにつれて、そのシェアはさらに上昇し、データが単一最大の収益柱として確立されると予測されています。音声は都市周辺部で依然として相当な通話量を維持していますが、2024年には通話分数が12%減少し、オーバー・ザ・トップ通話アプリへの長期的なシフトが確認されています。メッセージング収益は、SMSが銀行および電子政府通知に不可欠であり続ける企業向け認証およびA2Pサービスへとシフトしています。

IoTおよびM2Mサブスクリプションは現時点では小規模ですが、ザモラ・チンチペおよびオレジャーナの金・銅鉱山内のプライベートLTEリンクに支えられ、2030年にかけて2.20%のCAGRという最も速い成長を示しています。通信事業者はマネージドIoTを、接続性と分析ダッシュボードおよびデバイスファイナンシングを組み合わせた年金型収益として位置付けています。ClaroがOTT動画カタログをポストペイドティアに統合した後、モバイル経由のペイTVはスマートフォンユーザーの9.3%に達し、バンドルエンターテインメントにおける上昇余地を示しています。ホールセールトランジット、アンデス共同体内のローミング、およびSMSファイアウォールサービスが、経済ショック時のトップライン変動を緩和する非伝統的収益を補完しています。

エンドユーザー別:企業向け成長がデジタルトランスフォーメーションを加速

消費者向け契約は2024年のエクアドル通信MNO市場シェアの89.44%を依然として占めていますが、企業がデジタル調達、物流、および顧客インターフェースを進めるにつれて、企業向け支出はより急速に拡大しています。企業向け回線のエクアドル通信MNO市場規模は3.10%のCAGRで成長しており、この加速はクラウド価格を引き下げ、中小製造業者および農業輸出業者の接続要件を高めるハイパースケーラーの参入に起因しています。銀行は現在、すべての支店で冗長ファイバーとLTEフェイルオーバーを要求しており、石油生産者はAI処理のためにキトのデータセンターへセキュアなマイクロ波リングを通じて地震データをバックホールしています。

GoogleのCNTとの公共部門提携は、病院や学校にクラウドワークフローを注入し、追加のMPLSおよびSD-WAN契約を促進しています。Telconetの2つのティア4データセンターは300社以上の企業テナントをホストしており、これらのテナントは3つのモバイルネットワークすべてへのクロスコネクトをますます購入するようになっており、キャリア多様性への需要を反映しています。断続的な停電時に家計が逼迫する一方で、企業は生産性損失を相殺することでテレコムのアップグレードを正当化しており、このセグメントは通信事業者にとって本来周期的な収益の安定化要因となっています。

地理的分析

エクアドルの沿岸州グアヤスは、グアヤキルの88.59 Mbpsの中央値ダウンロード速度と高密度の基地局グリッドに支えられ、より高いデータバンドルの収益化を可能にする最大の収益源であり続けています。小売、物流、および港湾活動がIoT資産追跡とエッジ分析への持続的な需要を生み出し、市内にファイバーバックドマイクロ波リングを持つ通信事業者にとってより厚い利益率につながっています。キトを中心とするピチンチャは、CNTとGoogleが主導する公共部門クラウドイニシアチブを擁し、省庁や病院にわたるセキュアなマルチライン接続を必要とする政府契約のプールを形成しています。

ガラパゴス諸島は人口が少ないものの、戦略的な注目度は格別です。SESの衛星を2.5 Gbpsにアップグレードし、20 TbpsのガラパゴスケーブルシステムのPending状態により、通信事業者は無制限ローミングデータとバーチャルリアリティ野生動物体験を含むプレミアムエコツーリズムバンドルを構築できます。これらの高ARPUの観光客向け商品は、エクアドル本土の消費者基盤からの収益を多様化し、季節性を緩和します。沿岸のエスメラルダスおよびマナビ州は、フィンテックユーザーの遅延を削減する海底ケーブルの陸揚げから恩恵を受けており、手工業漁業コミュニティへのマイクロローンを引き受けるデジタル銀行にとっての差別化要因となっています。

内陸のシエラ地域は険しい地形がタワー設置を複雑にしていますが、義務的なインフラ共有により既存の尾根に複数事業者クラスターが開設され、建設コストが最大35%削減されています。モバイルネットワーク事業者はまた、エネルギー供給の不安定性に対処するためにコトパクシでソーラー駆動マイクロサイトのパイロットを実施しています。アマゾン盆地では、ザモラ・チンチペおよびオレジャーナが銅および石油採掘に対応するカスタムプライベートLTEグリッドを誘致しており、加入者密度は低いものの、産業用接続1回線あたりの平均収益は月額28 USDを超え、消費者平均の7.20 USDを大きく上回っています。コロンビアおよびペルー近郊の国境回廊では「ローム・ライク・アット・ホーム」価格設定を活用して非公式貿易を促進しており、長距離トラック運転手や農産物輸出業者にとってシームレスなハンドオフが顧客体験上の必須要件となっています。

競争環境

エクアドル通信MNO市場は、Claro、Millicom傘下のTigo、および国営CNTを中心に適度に集中しています。Claroは全国LTE-Advancedカバレッジと積極的なFTTH・モバイルバンドルを組み合わせることで54%のシェアを守っており、ZTEライトODNのロールアウトにより光ファイバー設置時間が30%短縮され、ゲーテッドコミュニティへの浸透が加速しています。Tigoはモビスタルの店舗の再ブランド化を開始し、370万加入者をパナマの課金システムに移行させており、国境を越えたローミングシナジーを解放し、汎地域コンテンツパートナーシップを立ち上げることを目指しています。CNTは政府保証融資を活用して規制上のカバレッジ義務を最初に果たし、その後それらの資産を省庁向けセキュアVPNなどの企業プロジェクトに転用しています。

技術パートナーシップが追加の差別化を生み出しています。NokiaのCNTとのグアヤキルおよびマンタでの5Gパイロットは850 Mbps近くの固定無線速度を実現し、オークションが解決した後の将来のアップグレードパスを示しています。Telconetはモバイルネットワーク事業者ではありませんが、3社すべてにホールセールファイバーとコロケーションサービスを販売することで影響力を行使しており、HuaweiのオールフラッシュアレイがIOPS効率を4倍にすることでゲートキーパーの役割が強化されています。タワー会社のSBACおよびPhoenix Tower Internationalは共有サイトの60%以上を所有しており、通信事業者は資本集約的な建設からオペックスベースのリースへとシフトし、バランスシートのレバレッジを抑制することができます。

戦略的には、通信事業者は隣接する垂直市場に目を向けています。ClaroはSME向けにクラウドストレージとサイバーセキュリティのアドオンをバンドルしています。TigoはMillicomのフィンテックノウハウを活用した組み込み金融商品を模索しており、CNTは政府のデジタルサービス部門として自らを位置付け、長期的な年金型契約を確保する可能性があります。競争の激しさは価格競争からソリューションの深さへと移行しており、ネットプロモータースコアなどの顧客体験KPIが取締役会レベルの優先事項として高まっています。こうした動向を踏まえると、現在の独占禁止法の閾値の下では将来の統合は起こりにくいと思われますが、オークション価格が高止まりした場合には農村部5G展開に向けたスペクトル共有アライアンスが現実的な選択肢となり得ます。

エクアドル通信MNO産業リーダー

Claro

Movistar

CNT

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CNTとGoogleは、医療、教育、透明性、国家近代化、およびセキュリティにわたる30のイニシアチブを網羅する戦略的協力協定を発表しました。

- 2024年10月:SBA Communicationsは、15年間のマスターリースバック契約の下でMillicomから7,000基のタワーを9億7,500万USDで取得し、2,500基の新規タワーを計画しています。

- 2024年9月:TelconetはCSN-1海底ケーブルの分岐ユニットと陸揚げポイントを確定し、国際帯域幅の耐障害性を向上させました。

- 2024年6月:ICT省は7社に無線スペクトル許可を付与し、モバイルおよび固定無線分野にわたる競争機会を拡大しました。

エクアドル通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・ホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・ホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2030年までのエクアドルのモバイルネットワーク事業者セグメントの予測収益はいくらですか?

エクアドル通信MNO市場規模は2030年までに13億2,000万USDに達すると予測されています。

現在エクアドルで加入者シェアをリードしているキャリアはどこですか?

Claroはエクアドル通信MNO市場シェアの約50%を保有し、明確なリーダーシップを維持しています。

企業向けセグメントは消費者向け回線と比較してどのくらいの速さで成長していますか?

企業向けサブスクリプションは2025年から2030年にかけて3.10%のCAGRで成長し、横ばいの消費者セグメントを上回る見込みです。

高いスペクトル予約価格は5Gロールアウトにどのような影響を与えますか?

高い予約価格は全国的な5G展開を遅らせ、予測CAGRから推定0.7パーセントポイントを差し引きます。

通信事業者がアマゾン盆地でプライベートLTEに注力しているのはなぜですか?

鉱業および油田サイトは信頼性の高い低遅延接続を必要としており、通信事業者は高ARPUの産業用IoT契約を確保することができます。

ドル化はモバイルサービスの価格設定にどのような影響を与えますか?

ドル化による価格設定は消費者を通貨切り下げから保護し、スマートフォンのアップグレードを支援する予測可能な月額プランを可能にします。

最終更新日: