ドミニカ共和国テレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

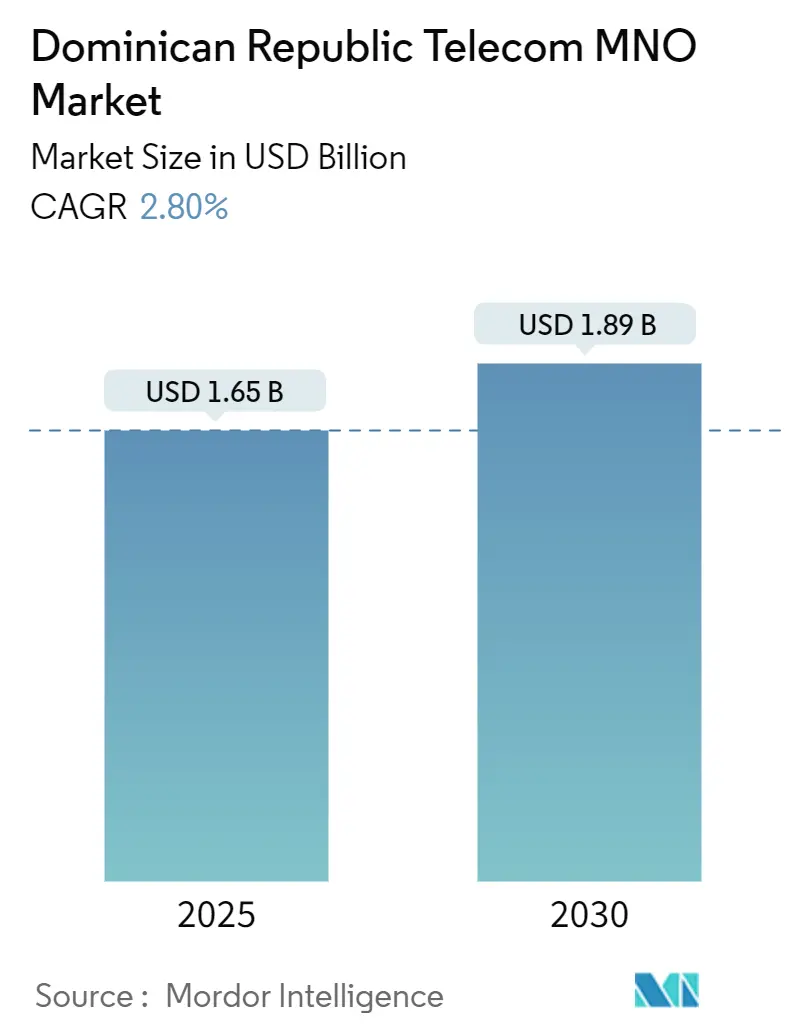

| 市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2030) | 1.89 十億米ドル |

| 成長率 (2025 - 2030) | 2.80% CAGR |

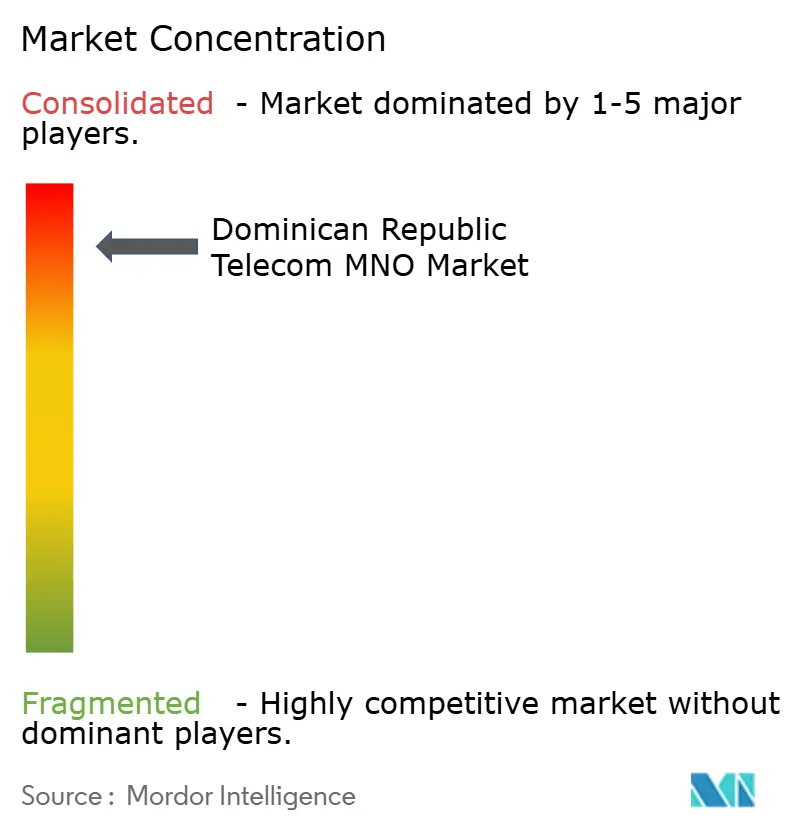

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドミニカ共和国テレコムMNO市場分析

ドミニカ共和国テレコムMNO市場規模は2025年に16億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 2.80%で成長し、2030年までに18億9,000万米ドルに達する見込みです。加入者数の観点では、市場は2025年の1,240万加入者から2030年には1,376万加入者へと、予測期間(2025年~2030年)にCAGR 2.10%で成長する見込みです。モバイル普及率が人口の90%に近づいているため、成長は緩やかであり、事業者は新規SIM契約の獲得よりも、価格の最適化、プレミアムデータプランのアップセル、付加価値サービスのバンドル提供に注力しています。大規模な観光客の流入、急増する送金額、および政府主導の「RD Conectada」ブロードバンドプログラムが、特に大容量データおよびローミングサービスにおける追加収益源を引き続き開拓しています。2023年~2025年のスペクトル改革に伴う規制の明確化が長期的なネットワーク投資を支援する一方、米州開発銀行からの公的資金が農村部のカバレッジ強化に向けた資本を供給しています。事業者は同時に、通貨の変動、電力網の不安定性、および農村部への展開コストという課題に直面しており、これらが全体的な拡大を抑制し、ドミニカ共和国テレコムMNO市場を成熟段階に留めています。

主要レポートのポイント

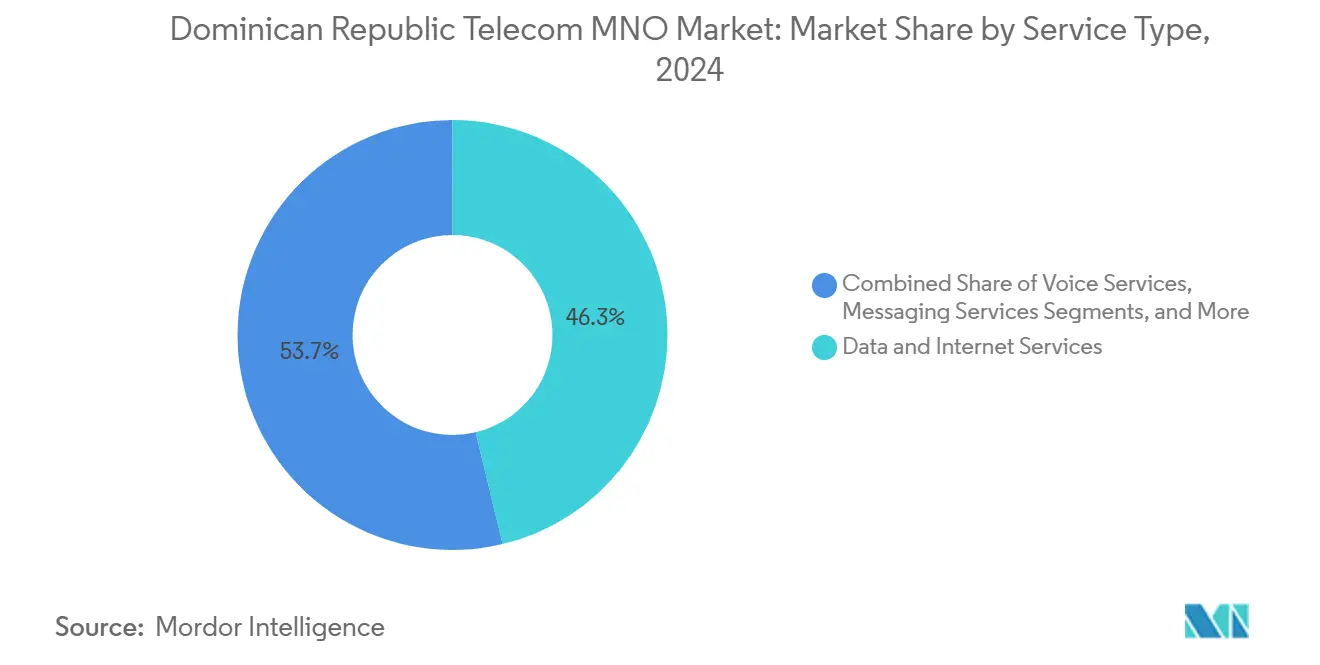

- サービスタイプ別では、データおよびインターネットサービスが2024年のドミニカ共和国テレコムMNO市場において46.27%のシェアを占めてトップとなり、2030年にかけてCAGR 2.95%で拡大し、主要な収益エンジンとしての地位を確固たるものにすると予測されています。

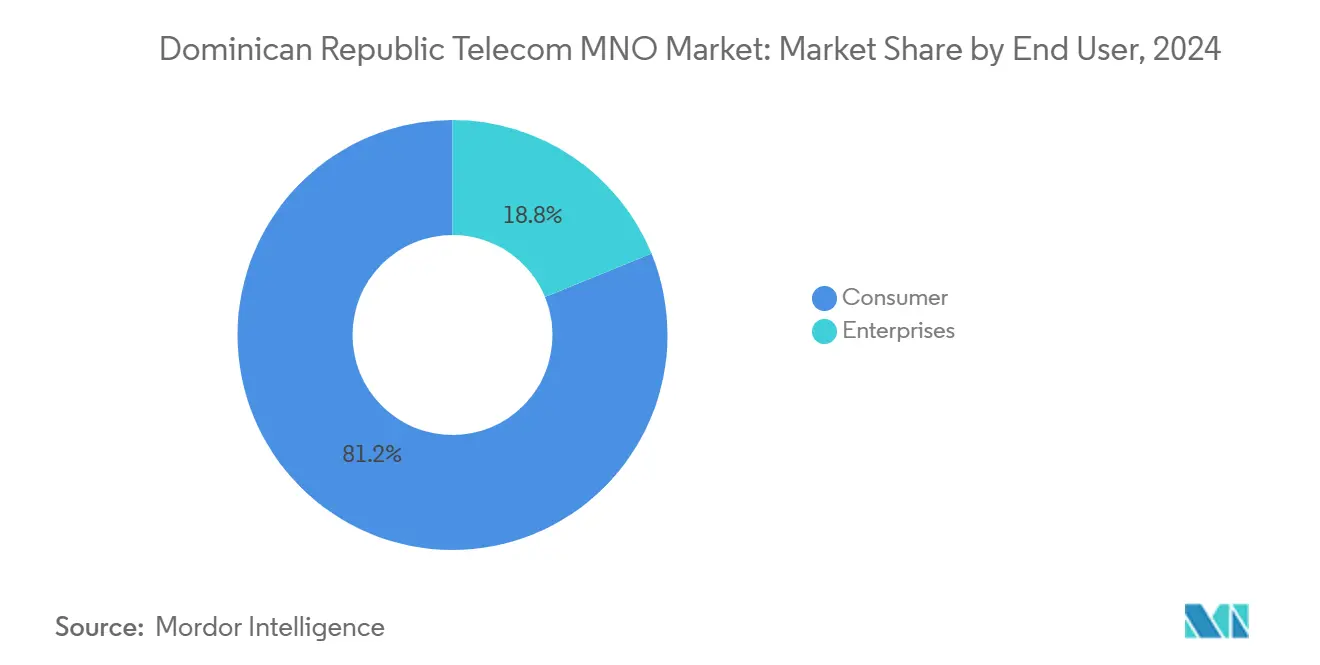

- エンドユーザー別では、消費者セグメントが2024年のドミニカ共和国テレコムMNO市場規模の81.19%を占めた一方、企業セグメントは企業のデジタル化の進展に伴い、2030年にかけて最も速いCAGR 3.33%を記録する見込みです。

ドミニカ共和国テレコムMNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4Gから5Gへの移行による爆発的なモバイルデータ需要 | +0.8% | サント・ドミンゴ、サンティアゴおよびその他の都市回廊 | 中期(2~4年) |

| 国家5Gスペクトルオークションと投資インセンティブ | +0.6% | 全国 | 中期(2~4年) |

| 「RD Conectada」ブロードバンド計画によるFTTH展開の加速 | +0.5% | 農村部および都市周辺部 | 長期(4年以上) |

| シームレスなローミングとWi-Fiオフロードに対する観光セクターのニーズ | +0.4% | 沿岸リゾートクラスター | 短期(2年以内) |

| モバイル決済トラフィックを増加させるフィンテックおよびEコマースの急成長 | +0.3% | 都市ハブ、二次都市への拡大 | 中期(2~4年) |

| 農村部におけるスマート送金IoTキオスク | +0.2% | 送金依存度の高い農村州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4Gから5Gへの移行による爆発的なモバイルデータ需要

レガシー4Gプランから5Gパッケージへ移行する加入者は、拡張現実ツアーやリアルタイム分析などのリッチなアプリケーションが主流となるにつれ、40~50%高いARPUを生み出します。Claro Dominicanは2028年までに5G人口カバレッジ60%を目標とし、インフラ共有協定が競合ネットワークのキャペックス回収期間を短縮しています。中国OEMメーカーによる手頃な価格の中位5G対応端末がデバイスのアップグレードを促進する一方、政府が義務付けた最低速度の引き上げがベースラインのパフォーマンス期待値を高めています。その結果生じるトラフィックの急増により、事業者は都市部のマクロサイトを高密度化し、スモールセルを展開することを余儀なくされ、ドミニカ共和国テレコムMNO市場におけるデータ収益化の見通しを実質的に向上させています。

国家5Gスペクトルオークションと投資インセンティブ

2021年および2023年のオークションで合計7,400万米ドルが調達され、カバレッジ義務条項の下でClaro及びAlticeに700 MHzおよび3.5 GHzのペアバンドが割り当てられ、サービス未提供地区への高度ブロードバンドの提供が義務付けられました。[1]CommsUpdate、「ドミニカ共和国の5Gオークションで7,400万米ドルを調達」、commsupdate.com 1,000万米ドルを超えるプロジェクトへの税額控除がリターンをさらに魅力的にし、事業者がキャペックスを前倒しするよう促しています。2023年世界無線通信会議のガイドラインとの整合化により、グローバルバンド端末の低コストでの一括調達が可能となり、展開スケジュールが短縮され、ドミニカ共和国テレコムMNO市場へのプレミアムデータサービスの普及が加速しています。

「RD Conectada」ブロードバンド計画によるFTTH展開の加速

政府は2030年までに家庭用ブロードバンド普及率70%を目標とし、5Gバックホールとしても機能する光ファイバー幹線ルートの共同資金調達を行っています。[2]Listín Diario、「RD Conectadaがブロードバンドを推進」、listindiario.com 既に光ファイバーを保有する事業者は、ギガビットFTTHとモバイル音声アドオンをバンドルすることで卸売容量を小売収益に転換し、顧客の囲い込みを強化しています。農村部への光ファイバー展開は、地形的に埋設工事が困難な地域において固定無線アクセスの提案を促進し、密集した中心部以外の世帯に低遅延の代替手段を提供しています。教育用接続の義務化により企業グレードのサービスレベル契約が付加され、ドミニカ共和国テレコムMNO市場内に新たなB2B収益源が開拓されています。

シームレスなローミングとWi-Fiオフロードに対する観光セクターのニーズ

年間約800万人の国際旅行者は、居住者と比較して3~5倍のモバイルデータを消費し、成熟した都市部でのマージン圧縮を緩和する収益性の高いローミング料金を生み出しています。[3]Latinometrics、「ドミニカ共和国の投資記録」、latinometrics.com リゾートは管理型Wi-Fiを通信事業者にアウトソーシングし、年金型の契約を生み出すとともに、旅行のピーク期における携帯電話の輻輳を緩和しています。パンデミック後の観光業の回復が沿岸地帯における帯域幅のアップグレードを持続させ、ドミニカ共和国テレコムMNO市場の近期的な収益見通しを支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いスペクトルおよびセクター固有の税負担 | -0.4% | 全国 | 短期(2年以内) |

| 農村部のラストマイルキャペックスと低ARPU経済性 | -0.3% | 遠隔地の州 | 長期(4年以上) |

| ネットワーク障害を引き起こす電力網の不安定性 | -0.2% | 全国、内陸部でより深刻 | 中期(2~4年) |

| マージンを圧迫する外国為替連動の設備コスト | -0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いスペクトルおよびセクター固有の税負担

規制上の課税がテレコム総収益の15~20%を占め、5Gが高い資本集約度を必要とする時期にフリーキャッシュフローを圧迫しています。財務基盤の薄い小規模事業者は不均衡な負担を強いられ、競争の活力が制限され、農村部への展開が遅延しています。頻繁な政策変更が予測リスクを増大させ、ドミニカ共和国テレコムMNO市場全体の成長モメンタムを鈍化させる防衛的な価格設定を促しています。

農村部のラストマイルキャペックスと低ARPU経済性

農村部の単一セルサイトの展開コストは5万米ドルを超える場合があるにもかかわらず、現行の料金上限の下では500加入者未満しか獲得できず、損益分岐点が7年以上先になることがあります。[4]OPEC基金、「24時間の課題:ドミニカ共和国は電力を維持できるか?」、opecfund.org 山岳地形が鉄塔の建設・維持費を増大させる一方、電力網が不安定な際にはディーゼル発電機がオペックスを押し上げます。そのため事業者は、公的補助金が不採算経済を補填しない限り都市部の高密度化を優先し、ドミニカ共和国テレコムMNO市場内の都市・農村間のデジタルデバイドを固定化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは2024年のドミニカ共和国テレコムMNO市場シェアの46.27%を占め、スマートフォンの爆発的な普及と動画中心の消費習慣を反映して、2030年にかけてCAGR 2.95%で成長しています。事業者は、段階的な無制限プラン、スポンサードデータパートナーシップ、および戦略的ストリーミングプラットフォームのゼロレーティングを通じてこの需要を収益化しています。97.4%のブロードバンド対応接続率がセグメントの収益安定性を強化し、5Gリッチな通信サービスへのスムーズな移行を可能にしています。音声は依然として重要ですが、アプリベースのVoLTEへのバンドルが進み、乗り換えの障壁が低下しています。メッセージングはOTTによる侵食に苦しんでいますが、企業グレードのRCSが決済リンクやチャットボットを統合することで追加トラフィックを生み出しています。

スマート農業やフリートテレマティクスにおけるIoTおよびM2Mアプリケーションは依然として黎明期にありますが、全国的なナローバンドサポートが実現すれば大きな上昇余地が期待されます。一方、OTTおよびペイTVバンドルは、事業者がコンテンツアグリゲーターとして再ポジショニングするにつれてコードカッティングのトレンドに乗り、価格競争に対するARPUを下支えしています。ローミング、クラウドPBX、サイバーセキュリティ、その他の付加価値ソリューションが多様化したポートフォリオを形成し、特定の収益源の変動を緩和することで、ドミニカ共和国テレコムMNO市場規模を安定した上昇軌道に保っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:企業のデジタル化が成長を加速

消費者基盤は2024年のドミニカ共和国テレコムMNO市場規模の81.19%を生み出しましたが、企業収益は2030年に向けてCAGR 3.33%でより速く成長しています。製造業の輸出加工区、コールセンタークラスター、および急成長するフィンテックシーンは、専用インターネットアクセス、SD-WAN、およびクラウドオンランプサービスに依存しています。事業者はモバイルワークフォースソリューション、IoTダッシュボード、およびサイバーセキュリティアドオンをアップセルし、アカウントあたりの高マージン支出を獲得しています。デジタルアジェンダ2030の下での公共部門の近代化が、省庁、学校、および電子政府ポータルを接続するセキュアな仮想プライベートネットワークへの需要を生み出しています。

消費者側では、無制限のファミリープラン、端末の分割払い、およびロイヤルティアプリが飽和したSIMベースにおける解約を抑制するのに役立っています。企業のキャッシュフローからの内部補助が、家庭にも恩恵をもたらす5G高密度化に資金を供給し、好循環のインフラ共有を生み出しています。より多くの中小企業が事業を正式化するにつれて、デュアルプレイバンドルが企業ブラケットへの取り込みを促進し、ドミニカ共和国テレコムMNO産業内のアドレス可能な機会を拡大しています。

地理的分析

ドミニカ共和国テレコムMNO市場は、サント・ドミンゴおよびサンティアゴの大都市圏回廊から収益の約60%を得ており、これらの地域の居住者は全体の40%未満であることから、都市部における高いARPUとサービス普及率を示しています。密集した都市グリッドは深い光ファイバーバックホールとスモールセルオーバーレイを正当化し、プレミアム価格を支えるギガビット級の体験を可能にしています。プンタ・カナからプエルト・プラタに至る沿岸観光地帯は、ローミングとホテルWi-Fiオフロードに関連した季節的な収益スパイクを記録しており、事業者はハイシーズン中にポータブルキャパシティソリューションを展開することを余儀なくされています。

農村州は、地形と限られた電力網が展開・運用コストを押し上げるため、カバレッジと品質において遅れをとっています。しかし、送金依存の世帯がモバイルマネーを採用し、農家がIoT土壌センサーを探求するにつれて、潜在的な成長フロンティアを代表しています。米州開発銀行の1億1,500万米ドルの融資は農村部の鉄塔と光ファイバースパーに充当され、民間通信事業者と財務リスクを共有しています。ハイチとの国境自治体は独自のクロスネットワーク通話パターンを示し、インターコネクト収益を押し上げる一方、高度なセキュリティプロトコルも必要としています。

国際容量は引き続き強化されており、2024年のDeep Blue OneおよびSAm-1海底ケーブルの追加により、インバウンド帯域幅の多様性が向上し、卸売トランジットコストが削減されました。全国平均ダウンロード速度は2023年から2025年の間に25%以上上昇し、ドミニカ共和国テレコムMNO市場の地域競争力を高めています。事業者は、密集した地域と疎な地域の収益性ギャップを埋めるために、鉄塔共有および官民建設・運営・移転モデルをますます選好しており、今十年の終わりまでにより均衡のとれた空間的収益構成を確保しています。

競争環境

3社がドミニカ共和国のテレコム市場を支配しています。Claro Dominicanはアメリカ・モビルのグローバルスケールを活用して有利な設備調達を確保し、ネットワークアップグレードを加速しています。Altice Dominicanはヨーロッパの固定回線の専門知識を活用して光ファイバー展開コストを管理し、バンドルされたモバイルおよびギガビットサービスを提供することで、より長期的な顧客契約を確保しています。Viva(Trilogy Dominicana)は価格競争力で勝負し、チャレンジャーブランドとして自らを位置づけ、鉄塔共有協定を活用してスペクトルライセンス義務を果たしながら資本予算を最適化しています。

これらのスケールアドバンテージが異なる投資戦略を生み出しています。Claroは光ファイバーバックボーンに2億米ドルを割り当て、低遅延の5Gトランスポートとして機能させるとともに、スペクトル容量を最大化するためにAI駆動のネットワーク最適化ツールをテストしています。Alticeはファイバートゥザホームに注力し、ギガビット固定サービスユーザーへの無制限モバイルデータプランのクロスセルを目指しています。Vivaはニュートラルホスト鉄塔のリースと無線アクセスメンテナンスのアウトソーシングによりコストを最小化し、限られたスペクトル深度にもかかわらず積極的なプリペイドプロモーションを可能にしています。3社すべての事業者がリゾートと提携して管理型Wi-Fiを提供し、高マージンの観光トラフィックを獲得するとともに、ピークシーズン中のマクロセルネットワークの輻輳を緩和しています。

5Gが資本集約度を高める中、ネットワーク共有協定が拡大しています。農村部の共同サイト建設によりコストが削減され、最近のスペクトルオークションに関連したユニバーサルサービス義務が履行されています。Starlinkなどの衛星ブロードバンドプロバイダーが遠隔地に参入し、主流のモバイルパッケージと比較して高い料金にもかかわらず競争を激化させています。現時点では、既存の携帯電話事業者は小売流通、全国ローミング、および堅牢な課金システムの管理を通じて優位性を維持しています。しかし、代替アクセスプラットフォームが今十年の進展とともに競争圧力を高めています。

ドミニカ共和国テレコムMNO産業リーダー

Viva (Trilogy Dominicana)

Altice Dominicana S.A.

Claro Dominicana

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:INDOTELはWRC-23の成果に合わせて国家周波数割り当て計画を整合させるため、決議032-2025を採択し、長期的なスペクトルの明確性を確立しました。

- 2025年1月:当局が国内最低インターネット速度の引き上げを義務付け、事業者にネットワークアップグレードの加速を促しました。

- 2024年6月:DigicelがDeep Blue One海底光ファイバーシステムを稼働させ、地域バックホールオプションを多様化し、国際トラフィックの耐障害性を向上させました。

- 2024年5月:TelxiusがSAm-1ケーブルをプエルト・リコまで延伸し、冗長性を追加するとともに、ドミニカ共和国の通信事業者の卸売IPトランジットコストを削減しました。

ドミニカ共和国テレコムMNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2030年までのドミニカ共和国のモバイルネットワーク事業者の予測収益は?

ドミニカ共和国テレコムMNO市場規模は2030年までに18億9,000万米ドルに達すると予測されています。

5Gへの移行は全国的にどのくらいの速さで進んでいますか?

ClaroとAlticeは最近のオークションでミッドバンドスペクトルを確保し、4年以内に全国5Gカバレッジ目標を達成しなければならず、中期的なネットワーク高密度化を推進しています。

最も速く成長しているサービスラインはどれですか?

データおよびインターネットサービスは、動画ストリーミング需要と5Gプレミアムティアにより、2030年にかけてCAGR 2.95%で拡大しています。

なぜ企業収益がシェアを拡大しているのですか?

中小企業および公共部門がクラウドベースおよびモバイルファーストのワークフローを採用しており、企業向け接続収益がCAGR 3.33%で上昇しています。

農村部への拡大を妨げる課題は何ですか?

高い鉄塔建設コスト、電力網の不安定性、および低ARPUが回収期間を延長しており、格差を解消するためにユニバーサルサービス資金とインフラ共有が必要です。

市場の所有集中度はどの程度ですか?

上位2社が産業収益の80%以上を占め、集中スコア9の寡占構造をもたらしています。

最終更新日: