ボリビア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 1.42 十億米ドル |

| 市場規模 (2030) | 1.77 十億米ドル |

| 成長率 (2025 - 2030) | 4.46% CAGR |

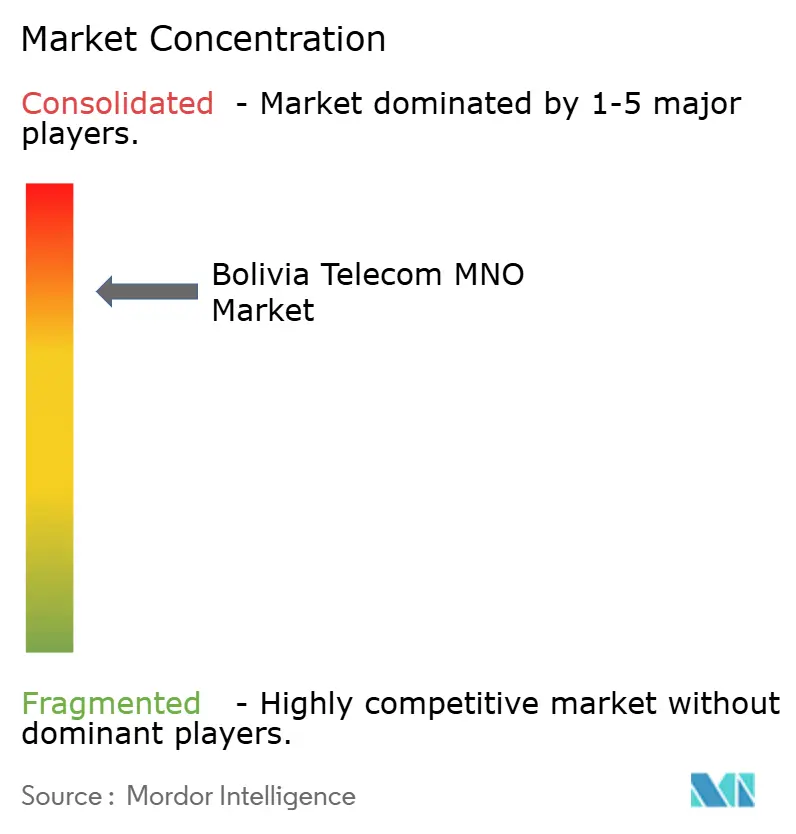

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボリビア通信MNO市場分析

ボリビア通信MNO市場規模は2025年に14億2,000万USDと推定され、予測期間(2025年~2030年)にCAGR 4.46%で成長し、2030年までに17億7,000万USDに達すると予測されています。加入者数ベースでは、市場は2025年の1,210万加入者から2030年には1,440万加入者へと、予測期間(2025年~2030年)にCAGR 3.56%で成長する見込みです。

モバイルブロードバンドへの需要拡大、国家資金による基幹ファイバー整備、および近く実現するパシフィックルート海底ケーブル容量の拡充が、ボリビア通信MNO市場を高付加価値デジタルサービスへと誘導しています。モバイルインターネット普及率がすでに91%に達する中、通信事業者は4G高密度化、早期5Gスペクトラム準備、および企業向け接続バンドルへの資本配分を移行させています。接続性を基本的権利として一般法第164号に明文化した政府の方針が投資インセンティブを支え、一方で15州における協同組合の存在が積極的な値上げを抑制しつつ農村部へのリーチを拡大しています。通貨ペッグ圧力、低ARPU、スペクトラムコストの不確実性が利益率を制約していますが、企業向けIoT需要、鉱業・農業テクノロジーからのクラウド需要、および地域トランジットコストの低減が中期的な成長余地を支えています。

主要レポートのポイント

- サービスタイプ別では、データサービスが2024年に47.11%の収益シェアをリードし、IoTおよびM2Mは2030年にかけてCAGR 4.81%で拡大する見込みです。

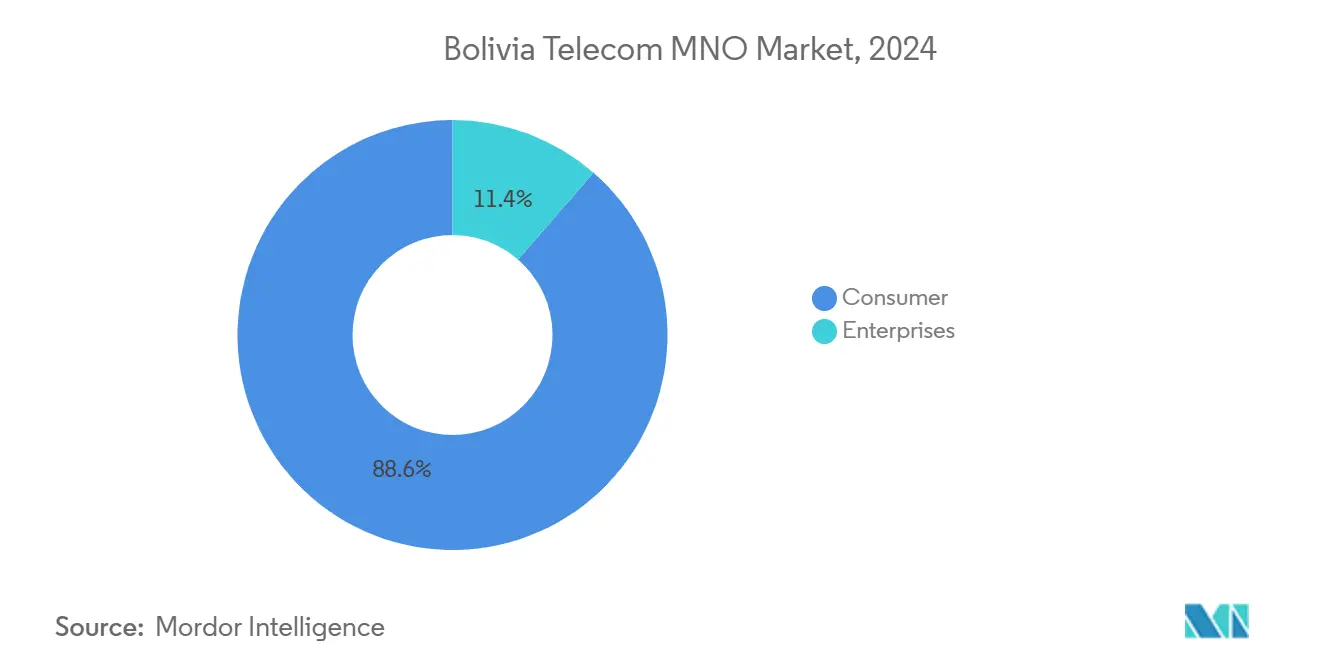

- エンドユーザー別では、消費者回線が2024年にボリビア通信MNO市場シェアの89.50%を占め、企業向けサービスは2030年にかけてCAGR 7.40%で拡大しています。

ボリビア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4G普及によるモバイルデータトラフィックの急増 | +1.2% | ラパス、サンタクルス、コチャバンバ | 短期(2年以内) |

| 国家資金による全国ファイバー基幹網 | +0.8% | 市町村の中心地および農村部 | 中期(2~4年) |

| B2B IoTおよびクラウド向け企業デジタル化 | +0.6% | 都市部、鉱業地帯、農業地帯 | 中期(2~4年) |

| 農村カバレッジに関する規制上の義務 | +0.4% | 全国の遠隔地域 | 長期(4年以上) |

| 二次都市における協同組合主導のFTTH | +0.3% | タリハ、スクレ、ポトシ | 中期(2~4年) |

| パシフィックルート海底ケーブルへのアクセス | +0.2% | 全国 – 国際ゲートウェイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4Gスマートフォン普及によるモバイルデータトラフィックの急増

ボリビアのモバイルインターネット普及率は2013年の23%から2024年には91%へと急上昇し、4Gは人口の87%をカバーしています。トラフィックの増加はネットワークに負荷をかける一方、より豊富なスペクトラムポートフォリオを持つ通信事業者のARPUミックス改善を促進しています。Entelは平均ダウンロード速度11.55 Mbpsを提供し、Tigoはモバイルゲームユーザー向けにレイテンシを最適化しています。[1]Ookla、「スピードテスト グローバルインデックス ボリビア2024」、ookla.com この急増はラパスの高地およびサンタクルスの低地における高密度化プロジェクトを促進し、デジタルコンテンツパートナー向けのボリビア通信MNO市場を拡大しています。

国家資金による全国ファイバー基幹網の拡充

2025年までに全市町村の中心地をFTTHで網羅するEntelのプログラムは、同国最大の通信インフラ整備です。遠隔地の村落向けスターリンクリースと組み合わせることで、ファイバー基幹網はバックホールコストを削減し、映像・フィンテックアプリ向けのモバイル容量を解放します。[2]BNamericas、「Entelが2025年までに全市町村の中心地をファイバーでカバー」 この整備は電子政府サービスを支援し、企業向けSLAコミットメントを強化するとともに、内陸国の隣国がパシフィック帯域幅へアクセスするためのゲートウェイとしてボリビア通信MNO市場を強化します。

B2BクラウドおよびIoT接続を推進する企業デジタル化

鉱業の自動化、スマート灌漑、および市町村センサーグリッドが企業向け接続のCAGR 7.40%を牽引しています。AGRIデジタル化プログラムはすでに10,000人の小規模農家を市場・金融プラットフォームに接続しています。法人顧客はプレミアム料金を受け入れており、通信事業者は低マージンの消費者バンドルからの多角化を図り、ボリビア通信MNO市場をSaaS連動型収益ストリームへと引き上げることが可能になっています。

農村カバレッジおよびユニバーサルサービス義務に向けた規制上の推進

ボリビアの通信法は、ATT規制当局によって施行される形で、ライセンシーに対して低所得地区へのサービス拡張を義務付けています。PROMTISスキームはほぼ9,000か所にサイトを設置しています。義務的なリーチは新規参入者への障壁を生む一方、既存事業者には保護された加入者数と音声・データのクロスサブシディの余地を与え、ボリビア通信MNO市場の長期的な加入者基盤を安定させています。[3]Digital Watch、「ボリビアPRONTISプログラム更新2024」、digitalwatch.org

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低ARPUおよび価格に敏感な消費者 | -0.9% | 全国の農村部および都市周辺部 | 短期(2年以内) |

| 高いスペクトラム料金と限定的な5G利用可能性 | -0.6% | 全国 | 中期(2~4年) |

| 新規鉄塔に対する市町村許可の長期化 | -0.4% | 高密度都市地区 | 短期(2年以内) |

| アマゾンおよびアンデス地域におけるバックホールのボトルネック | -0.3% | ベニ、パンド、西部山岳回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低ARPUおよび価格に敏感な消費者基盤

接続数が増加する中でも、ユーザー一人当たりの平均収益は2013年の40.3 USDから2023年には11.1 USDへと落ち込みました。持続的なドルペッグが端末の輸入コストを増幅させていますが、通信事業者は解約を招くことなく料金を引き上げることができません。協同組合の組合員も大幅な値上げに拒否権を行使するため、通信事業者はボリビア通信MNO市場全体でプレミアムアップセルよりも加入者数の追求を余儀なくされています。

高いスペクトラム料金と限定的な5G割り当て

2024年6月のライセンス付与では7社のみにアクセスが拡張され、今後の5Gオークションではさらに高い最低価格が設定される可能性があります。スペクトラムに振り向けられた資本はロールアウト予算を弱体化させ、全国規模のスタンドアロン5Gを遅延させ、超低レイテンシ垂直産業に向けたボリビア通信MNO市場の準備態勢を試しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益優位を維持

データサービスは2024年収益の47.11%を生み出し、通信事業者のキャッシュフローにおけるボリビア通信MNO市場規模の基盤を固めています。音声はオーバーザトップアプリケーションが通話分数を侵食する中で長期的な後退を続けています。IoTおよびM2M回線は依然としてニッチですが、鉱業者が自律搬送車両を装備し、市町村が廃棄物・水道グリッドを計装するにつれ、2030年にかけてCAGR 4.81%を記録する見込みであり、ボリビア通信MNO市場内で最も速い成長率となっています。SMSは企業通知向けに存続していますが、ペイTVおよびOTTは高額なライセンスを要求する国際ストリーマーからのマージン圧迫に直面しています。4G+固定ファイバーのバンドルプランにより、通信事業者は薄い追加コストでコンテンツをアップセルでき、ARPUの低下を安定させています。

IoT向けボリビア通信MNO市場規模は、フンボルトおよびSAC-2ケーブルがトランジット価格を押し下げ、クラウドエンドポイントをより手頃にする際に加速すると予測されています。コチャバンバ近郊にエッジデータセンターを備えたNB-IoTオーバーレイを組み合わせる通信事業者は、ボリビアの5Gスペクトラムが解放された際のデバイス起動急増を取り込む位置にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:消費者が依然として主導するが企業が加速

住宅向け加入者は2024年回線数の89.50%を占め、ボリビアのモバイルファースト普及経路の遺産となっています。価格上限と協同組合の影響が消費者料金を固定しているため、通信事業者はロイヤルティウォレット、ソーシャルアプリのゼロレーティング、端末割賦販売で差別化を図っています。低収益であっても、このセグメントはボリビア通信MNO市場全体でスペクトラム収益化のベース負荷を保証しています。

企業は数量では小規模ながら、2030年にかけてCAGR 7.40%のペースで拡大しています。政府のスマートシティ試験、鉱業テレメトリフィード、農業テクノロジーセンサーネットワークは、二桁のARPUプレミアムを要求する固定・モバイル統合SLAを必要としています。ATT-UNDP SIMAT連携は、公共部門のワークロードを国内通信事業者クラウドに誘導する公式の意図を示しています。したがって、マクロ産業がデジタル化するにつれ、企業回線向けのボリビア通信MNO市場シェアは拡大する見込みです。

地理的分析

「デジタルネーション」プログラムが全国ファイバー基幹網の展開を加速

地域的には、帯域幅の集中はラパスとコチャバンバを中心とする西部高地に有利ですが、タリハは2024年にボリビアで最も速い携帯電話ダウンロード速度19.32 Mbpsを記録し、サンタクルスは固定速度34.72 Mbpsでトップとなりました。パシフィック横断フンボルトシステム、SAC-2アップグレード、およびペルー・チリ陸上相互接続により卸売IPコストが低下し、トランジット集約型OTTおよびゲーミングセグメント向けのボリビア通信MNO市場規模が拡大します。

険しいアマゾン盆地とアンデスの斜面は依然として設備投資上の障壁をもたらしています。9,000か所の遠隔ノードへのPRONTIS設置がギャップを部分的に埋めていますが、鉄塔へのアクセスは12か月を超えることが多い市町村の承認に左右されることが多いです。2025年までに全市町村の中心地を対象とするEntelのFTTHキャンペーンは速度格差を解消し、小規模ISPがより低いリース料でバックホールを利用できるようにするはずです。

ハイブリッドな競争地図が浮かび上がっています。15の非営利協同組合がサンタクルス協同組合COTASなどの地域を支配し、全国通信事業者は都市部の利益から農村サイトをクロスサブシディしています。国境ゲートウェイの多様性はパラグアイおよびアルゼンチン北部のランディングバックアップとしてのボリビアの地位を高め、アンデス回廊におけるボリビア通信MNO市場の戦略的重要性を深めています。

競争環境

ティア1 MNO全3社への5Gスペクトラム付与がプレミアムARPU向上を可能に

市場はEntel、Tigo、Vivaを中心に展開しており、EntelがSIMの約50%を支配しています。Opensignalの指標では、Entelがカバレッジで8.6ポイントを獲得し、Tigoが安定品質で51.8%の1位、Vivaがアップロードで7.7 Mbpsをリードしています。Entelは国家資本を活用してファイバーを網羅し、ジャングル地域向けにスターリンク容量をリースして、5Gキャリアアグリゲーション試験の先行者権利を確保しています。

Tigoは運営効率を活かし、2025年第1四半期に13億7,000万USDの収益を計上し、2028年までにモバイル5Gカバレッジ60%を目標としています。Vivaは機敏なアップグレードとニッチな中小企業バンドルを活用しています。各プレイヤーは企業向けIoTを次の競争の場と見据え、差別化されたレイテンシとセキュリティ階層を活用してボリビア通信MNO市場内で競合他社を出し抜こうとしています。

協同組合は全国シェアでは限定的ながら、15州の重要なローカルループを支配しています。コミュニティの使命が値上げを抑制する一方、草の根の忠誠心を与えています。5Gが近づくにつれ、通信事業者は険しい地形での鉄塔の重複を避けながら農村展開を加速するため、協同組合とのリースまたは共同建設協定を模索し、スペクトラム料金とエッジコンピューティングノードのための資金を温存する可能性があります。

ボリビア通信MNO産業リーダー

Entel Bolivia

Tigo Bolivia

Viva Bolivia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Entelは全市町村の中心地へのFTTH拡張計画を確認し、ボリビア最大のファイバープログラムとなることを示しました。

- 2024年11月:Cirion Technologiesがラテンアメリカ・北米間のレイテンシ改善を目的としたSAC-2海底ルートを発表しました。

- 2024年6月:ICT省が7社に無線スペクトラムライセンスを付与し、5Gオークションの動向を形成しました。

ボリビア通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2025年のボリビア通信MNO市場規模はどのくらいですか?

ボリビア通信MNO市場規模は2025年に14億2,000万USDであり、CAGR 4.46%で2030年までに17億7,000万USDに成長すると予測されています。

どのサービスセグメントが通信事業者に最も多くの収益をもたらしていますか?

データサービスは2024年収益の47.11%を生み出しており、音声からモバイルブロードバンド利用へのシフトを反映しています。

2030年にかけて最も成長が速いセグメントはどれですか?

IoTおよびM2M回線は、鉱業の自動化、農業テクノロジーセンサー、スマートシティプロジェクトに牽引され、CAGR 4.81%を記録すると予測されています。

通信事業者の所有集中度はどの程度ですか?

全国規模の3事業者であるEntel、Tigo、Vivaがほぼ全加入者を保有しており、Entel単独で約50%を占め、市場集中度スコアは9となっています。

最もモバイル速度が高い地理的ゾーンはどこですか?

タリハは携帯電話ダウンロード速度19.32 Mbpsでリードし、サンタクルスは固定ブロードバンド速度34.72 Mbpsでトップとなっており、これらの経済中心地へのインフラ投資が集中していることによるものです。

近期の収益成長を最も制約している要因は何ですか?

現在約11.1 USDの低ARPUが、ボリビアの消費者基盤が依然として価格に非常に敏感であるため、マージン拡大を制約しています。

最終更新日: