ペーパーハニカム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.27 十億米ドル |

| 市場規模 (2031) | 6.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

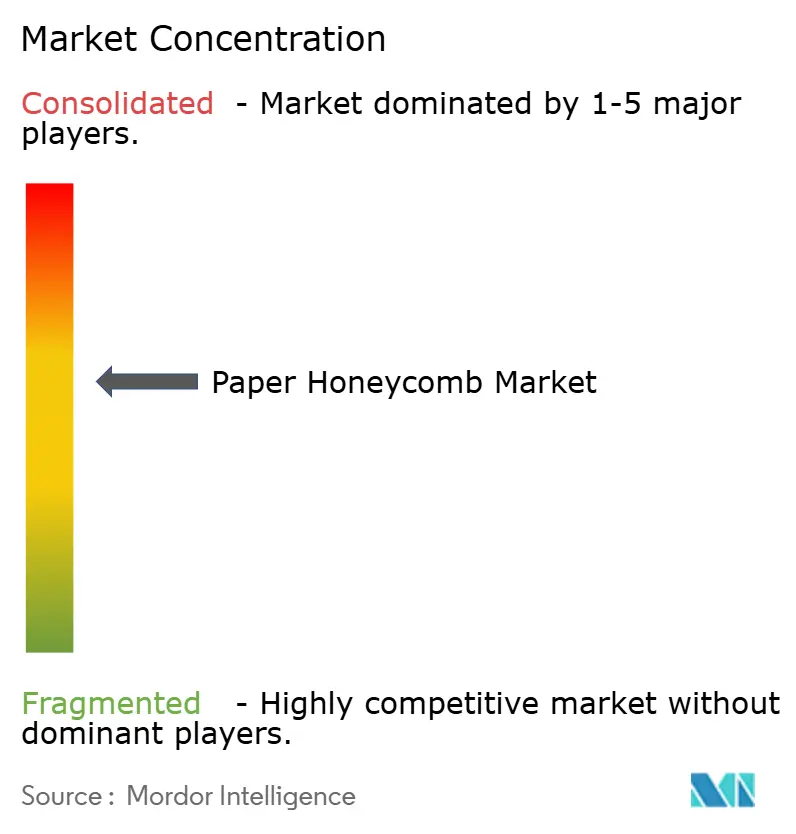

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペーパーハニカム市場分析

2026年のペーパーハニカム市場規模は52.7億米ドルと推定され、2025年の50.1億米ドルから成長し、2031年には67.7億米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率5.14%で拡大します。この勢いは、包装規制の強化と企業のネットゼロ目標を背景に、ブランドオーナーが繊維系フォーマットへ転換していることを反映しています。宅配便取扱量の増加、自動車の軽量化プログラム、および使い捨てプラスチックの段階的廃止の加速が、健全な需要基盤を総合的に強化しています。コア生産ラインの自動化により単位コストが低下し、価格感応度の高いエンドマーケットでの普及が進んでいます。一方、特殊バリアコーティングにより、かつてはポリマーフォームの領域であった耐湿性用途が開拓されつつあります。スマーフィット・カッパによる110億米ドル規模のウエストロックとの合併に象徴される業界再編は、持続可能性が調達意思決定の中心に移行する中で、規模の経済とグローバルなリーチの必要性を示しています。

主要レポートのポイント

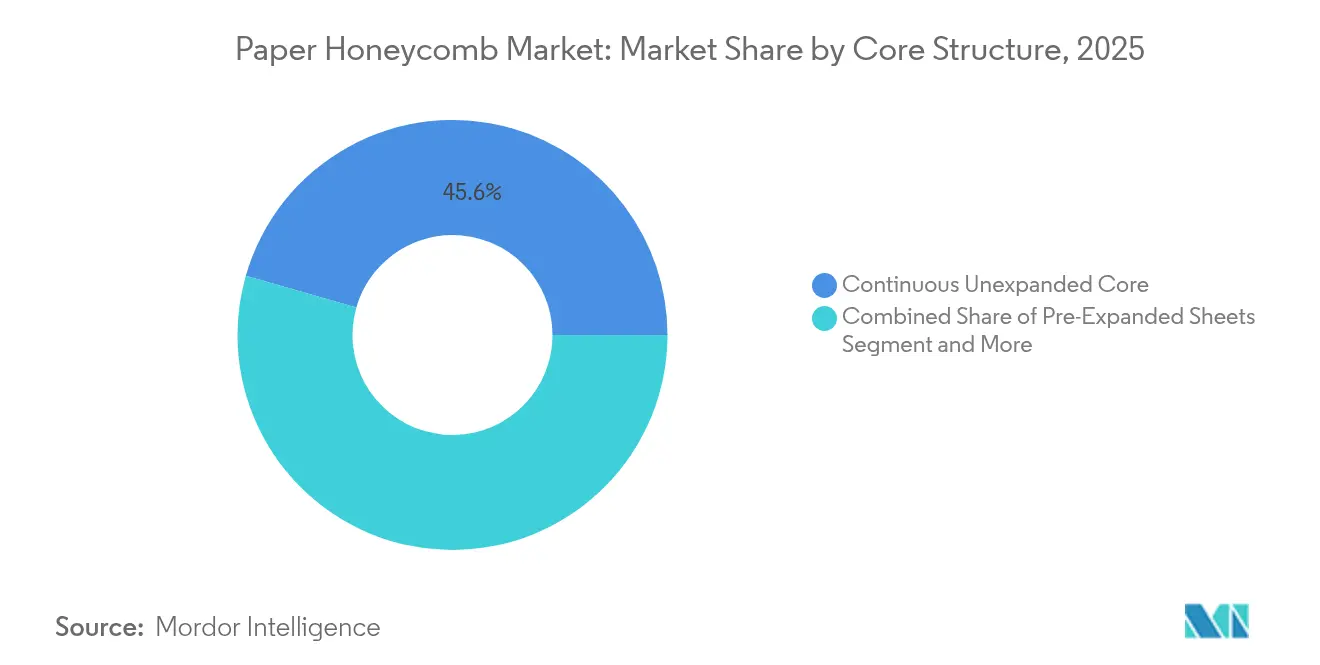

- コア構造別では、連続未展開コアが2025年のペーパーハニカム市場シェアの45.55%を占めてトップとなり、マイクロハニカムコアは2031年にかけて年平均成長率6.79%で成長する見込みです。

- セルサイズ別では、10〜20mmの区分が2025年のペーパーハニカム市場規模の39.05%を占め、20〜30mmセグメントは年平均成長率6.55%で拡大する予測です。

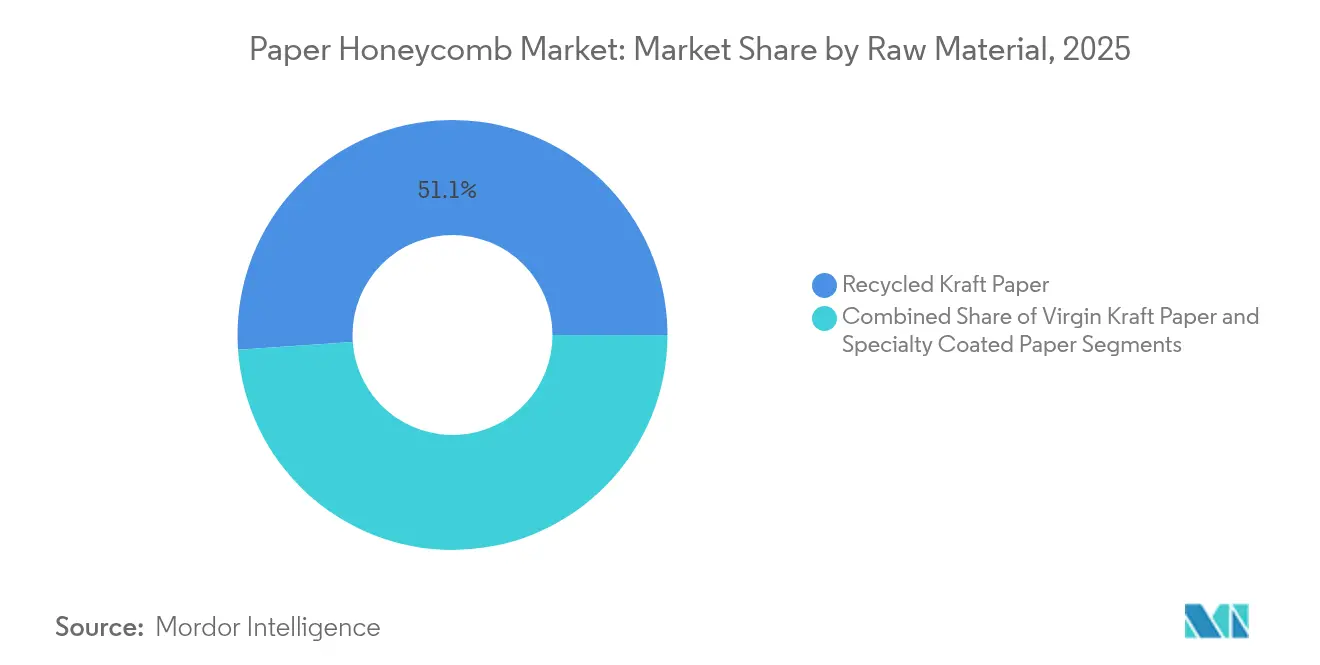

- 原材料別では、リサイクルクラフト紙が2025年のペーパーハニカム市場シェアの51.10%を獲得し、特殊コーティング紙は年平均成長率6.74%で拡大しています。

- 用途別では、保護包装が2025年のペーパーハニカム市場規模の39.15%を占め、自動車部品が年平均成長率6.52%で最も速く成長しています。

- エンドユーザー産業別では、食品・飲料が2025年に30.15%の収益シェアを保持し、自動車は2031年にかけて年平均成長率6.35%で上昇する見込みです。

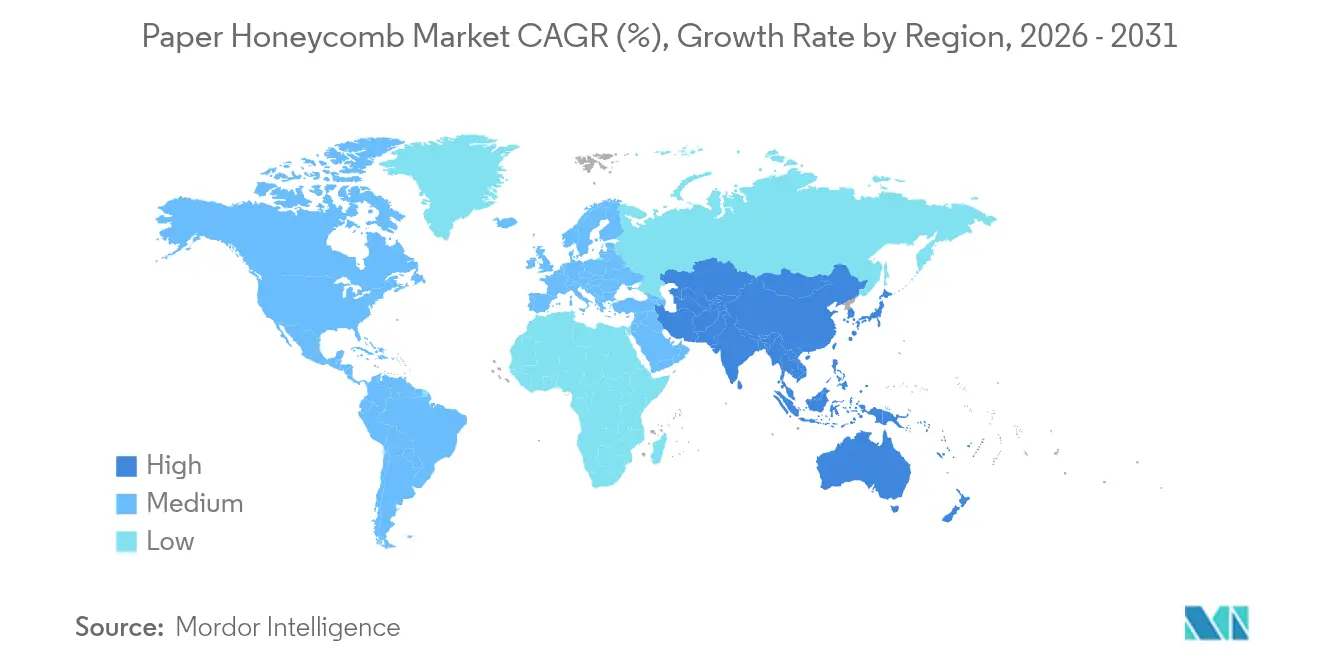

- 地域別では、欧州が2025年に38.25%のシェアで首位を占め、アジア太平洋地域はすべての地域の中で最高となる年平均成長率6.81%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペーパーハニカム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量包装に対する持続可能性主導の需要 | +1.8% | 欧州、北米、グローバル企業 | 長期(4年以上) |

| グローバルなeコマース宅配便量の爆発的成長 | +1.5% | アジア太平洋、北米、グローバル | 中期(2〜4年) |

| 木材およびポリマー製インサートに対するコスト優位性 | +0.9% | 新興市場、グローバル | 短期(2年以内) |

| ハニカムコア生産ラインの自動化 | +0.7% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 電子機器向けマイクロセルコアの商業化 | +0.4% | アジア太平洋、北米 | 長期(4年以上) |

| 使い捨てプラスチック禁止による空隙充填材代替の加速 | +0.3% | 欧州、米国の一部州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量包装に対する持続可能性主導の需要

グローバルブランドは、ハニカムコアを炭素排出量と輸送重量削減への即効性のある手段と見なしています。メルセデス・ベンツは、バイオニックハニカム構造を組み込むことで部品重量を15〜20%削減し、2039年のカーボンニュートラル目標を直接的に支援しました。[1]Mercedes-Benz Group、「バイオニックデザイン:自然からのインスピレーション」、group.mercedes-benz.com DS Smithにおける同様のプログラムでは、2024年に顧客のサプライチェーンから12億個以上のプラスチック製品が除去され、繊維系代替品が多くのFMCGプレーヤーにとって調達のデフォルトとなっていることが確認されました。スコープ3排出量の報告が2025年以降にEUおよび主要な米国州で義務化されることから、検証可能な低環境負荷包装への需要は、特に自動車、家電、電子機器分野で強まると予想されます。強度対重量比の改善と自動梱包ラインとの互換性により、従来の空隙充填材を超えた対応可能市場が拡大し、2030年まで持続的な牽引力を提供します。

グローバルなeコマース宅配便量の爆発的成長

フルフィルメント大手は、保護性、コスト、リサイクル可能性を一致させるために包装仕様を書き換えています。Amazonは米国ネットワーク内のプラスチック製エアピローの95%を100%リサイクル素材の紙製充填材に置き換え、年間約150億個のプラスチック製品を削減しました。[2]CNBC、「Amazonが箱内のプラスチック製エアピローを廃止」、cnbc.com この動きはアジア太平洋および欧州の主要マーケットプレイスでの並行転換を促し、サプライヤーが適切なサイズのカーブサイドリサイクル可能なフォーマットを開発する契機となりました。ハニカムベースのパッド入りメーラーは現在、落下試験および機械適合性基準を満たし、小型電子機器や化粧品向けのプレミアムな選択肢を開拓しています。コールドチェーンeコマースの拡大に伴い、ハニカムグリッド内に相変化材料を組み込んだ温度管理バリアントが、医薬品やミールキット向けに受け入れられつつあります。

木材およびポリマー製保護インサートに対するコスト優位性

ハニカム構造は、合板やフォームインサートと比較して完成梱包重量を30〜50%削減するなど、魅力的な物流コスト削減効果をもたらします。BASFのコンパクトカー向けルーフモジュール試験では30%の重量削減が実証され、材料費の直接削減と、従来の内燃機関車の燃費向上およびEVの航続距離延長に直結しました。メーカーは厚さ30mmの標準化と、スリッティングおよび接着の自動化を進め、毎時1.7トン以上の生産量を達成し、労働集約度を低減しながら地域生産を可能にしています。埋立税の上昇に伴い、使用済み製品のリサイクル可能性がさらに総所有コストを低下させ、建設、家電、家具分野においてペーパーハニカムを優先する調達モデルへの転換を促しています。

ハニカムコア生産ラインの自動化

ThermHex連続成形技術のライセンス供与により、一貫したコアの高速・単一工程生産が可能となり、廃棄物を削減し、生産単位あたりの資本コストを低減しています。日本のティア1サプライヤーである寿フロンテは、このプラットフォームを採用してM-Light内装パネルを生産しており、自動化された薄ゲージコアに対する自動車産業の需要を裏付けています。高度な5軸マシニングセンターは、積層パネルをミクロン精度でネットシェイプにトリミングし、耐荷重部品の再現性を確保しています。リアルタイムセンサーアレイが接着剤塗布とセル展開を監視し、歩留まりの向上と品質保証の迅速化を実現しています。その結果、単位経済性や品質の一貫性を損なうことなく、eコマースの季節的な急増に対応できるスケーラブルな生産能力が実現しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクルクラフト紙価格の変動性 | −0.8% | 北米、欧州、グローバル | 短期(2年以内) |

| 高湿度サプライチェーンにおける湿気感受性 | −0.5% | アジア太平洋、熱帯地域 | 中期(2〜4年) |

| バイオ接着剤サプライヤーのグローバル供給能力の限界 | −0.3% | プレミアム用途、グローバル | 長期(4年以上) |

| 重荷重パレット圧縮基準の不在 | −0.2% | 新興市場、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リサイクルクラフト紙価格の変動性

パルプコストの変動はコンバーターの利益率を圧迫し、価格見積もりを複雑にします。クラフトパルプは2025年6月に5,060人民元/トンまで下落し、前年比14.7%の下落となりましたが、スポット価格の変動により短期ヘッジサイクルが強いられ、運転資本ニーズが増大しています。リサイクル繊維の供給が北米および欧州の少数の製紙工場に集中しているため、いかなる操業停止もグローバルなロール価格に即座に波及します。通貨変動は、複数地域に工場を持つ企業の現地着荷コストをさらに歪めます。後方統合、長期引取契約、代替繊維への代替などの戦略が検討されていますが、いずれもリスクが完全に軽減されるまでには相当な資本またはR&D投資が必要です。

高湿度サプライチェーンにおける湿気感受性

高湿度環境は、コーティングなしのハニカムパネルの圧縮強度と寸法安定性を低下させます。実験室試験では、相対湿度の上昇に伴い臨界応力値が著しく低下し、補助バリアなしでは熱帯ルートや電子機器輸送での使用が制限されることが示されています。特殊耐水コーティングは年平均成長率7.1%で成長していますが、コストは標準クラフト製品より依然として高い水準にあります。乾燥剤の組み込みとユニットロードのオーバーラッピングにより問題は部分的に緩和されますが、温度管理保管は輸送コスト削減効果を相殺する可能性があります。そのため、メーカーはリサイクル可能性を維持しながら湿気閾値を高めるバイオベースのバリア化学の開発に注力しており、この分野では5年以内に商業的なブレークスルーが見込まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コア構造別:マイクロセルがイノベーションを牽引

連続未展開コアセグメントは2025年の収益の45.55%を占め、大量保護包装を支える成熟した生産インフラに支えられています。マイクロハニカムコアは設置容量こそ小さいものの、電子機器および精密機器サプライヤーがより厳しい公差と高いエネルギー吸収を求めるため、堅調な年平均成長率6.79%を記録しています。バッテリーハウジングやインストルメントパネルへの採用拡大は、その分野横断的な可能性を裏付けています。スケーリングと自動化の進展により、従来のフォームとのコスト同等性が近づきつつあり、マイクロセルはプレミアムeコマースおよび自動車用途の将来標準として位置づけられています。

第2世代の生産ラインは、引張強度を損なうことなく10mm未満のセルサイズを実現し、半導体パッケージングに不可欠な熱管理層の統合を可能にしています。サムスンの特許ポートフォリオは、チップキャリア向けハニカム支援放熱への関心の高まりを示しており、従来の箱内箱輸送を超えた下流需要を示唆しています。その結果、ペーパーハニカム市場では、特に接着剤供給の制約が緩和された後の2026年以降にマイクロセルの普及が加速すると予想されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

セルサイズ別:精密用途が成長を加速

2025年において、10〜20mmのセルサイズ区分は価値の39.05%を占め、クッション性と材料使用量のバランスにおいて最適な選択肢を提供しています。大型民生用電子機器メーカーや家具OEMからの需要がこの区分を主導し続けています。隣接する20〜30mmの区分は、自動車内装や家電側壁に牽引され、年平均成長率6.55%で成長する予測です。一方、10mm未満のフォーマットは、振動減衰と精密なフィットがコストよりも優先されるウェアラブルや高価値マイクロエレクトロニクス輸送においてニッチな役割を担いつつあります。

モデリングソフトウェアにより、設計者は1枚のパネル内に混合セルアーキテクチャを指定できるようになり、全体重量を増やすことなく局所的なエネルギー吸収を改善できます。このような汎用性は、小売、直販、返品物流に単一の梱包設計を使用するオムニチャネルサプライチェーンの台頭を支援します。その結果、ペーパーハニカム市場では、高度な設計能力を持つコンバーターにとってセルサイズの多様化が利益率拡大への道筋となっています。

原材料別:特殊コーティングがプレミアム用途を開拓

リサイクルクラフト紙は51.10%のシェアを占め、引き続き基幹素材の地位を保っています。入手のしやすさ、消費者の認知度、標準的な自治体リサイクルストリームとの互換性により、主流用途のデフォルトグレードとしての地位を維持しています。特殊コーティング紙は量こそ少ないものの、食品、医薬品、熱帯物流チェーンにおける湿気・油脂の課題を解決するため、年率6.74%で拡大しています。バージンクラフトは、特に産業機器の梱包において、最大の破裂強度がコストを上回る場面での地位を維持しています。

コーティングイノベーションは活発です。バイオポリマーバリアは、再パルプ化可能性を維持しながら耐性において石油系フィルムに匹敵するようになり、2027年に施行予定のEUリサイクル可能性基準に適合しています。コーティング基材のペーパーハニカム市場規模は、機能的なアップグレードとブランドオーナーの調達方針の高性能紙へのシフトを反映し、2031年までに10.8億米ドルを超える見込みです。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:自動車部品が成長をリード

保護包装は2025年に市場貢献度39.15%を占め、eコマースの規模と産業用スペアパーツの流通に支えられています。自動車部品は年平均成長率6.52%で他を上回り、OEMが車両全体の軽量化を追求する中でトップの成長を示しています。ハニカムドアインナー、パーセルシェルフ、バッテリートレイは、装飾スキンをインラインで接着する連続ラミネートプロセスの支援を受け、パイロットから量産へと移行しています。

衝突エネルギー吸収と断熱性という二重の利点が、EVプラットフォームへの採用を促進しています。ペーパーハニカム産業は現在、自動車メーカーの防炎・オフガス基準を満たす多層サンドイッチソリューションを供給しており、より深い普及を示しています。家具パネルとパレットは、コストとリサイクル可能性が美観を上回る場面で安定した需要を維持し、プレミアムセグメントが加速する中でもベースラインの量を支えています。

エンドユーザー産業別:自動車セクターの変革

食品・飲料ユーザーは2025年に30.15%のシェアを保持し、拡大生産者責任規則の下でリサイクル可能な二次包装を早期に採用したセクターの動向に牽引されています。しかし自動車は年平均成長率6.35%で最も速く成長しており、より高い仕様のコア構造に向けて受注量を変革しています。電子機器・家電メーカーは引き続き精密クッション性を必要とし、産業財は輸送重量を削減するパレットとダンネージの恩恵を受けています。

eコマースおよび小売チャネルは、オムニチャネルブランドが梱包設計を統一する中で、横断的な需要層を形成しています。宅配便仕分けに対応した小型セルメーラーやライニングカートンの入手可能性の向上がこの進化を裏付けています。これらのパターンが総合的に、ペーパーハニカム市場を特定の業種への依存を低減した多様化した成長軌道に維持しています。

地域分析

2025年における欧州の38.25%のシェアは、繊維系包装に対する数十年にわたる政策支援を反映しています。ドイツと英国は、積極的な使い捨てプラスチック禁止と高性能ハニカム部品を消費する強力な自動車輸出基盤を通じて採用をリードしています。フランスとイタリアは高級品物流を通じて需要を拡大し、多国籍企業が組立ラインを東方に移転するにつれて東欧も需要を伸ばしています。欧州ブロックの2050年カーボンニュートラルロードマップは、ブランドオーナーが義務的なリサイクル可能性とリサイクル含有量の閾値に適合する中で、構造的な需要の追い風を確保しています。

アジア太平洋地域は年平均成長率6.81%で最も速く成長している地域であり、中国の規模、インドの製造業拡大、日本の先進的な自動車セクターに支えられています。蘇州ビーコアなどの中国コンバーターは高速ラインを増設し、地域の自給率を高め、輸出運賃コストを低下させています。インドの国内電子機器組立とeコマース普及への推進は、次の大量需要成長拠点としての地位を確立しています。韓国は精密ハニカムクッション性を必要とする半導体輸出から恩恵を受け、ASEAN諸国は低労働コストを活かしてパネルおよびパレット生産への投資を誘致しています。地域全体での発泡スチロール食品包装禁止を主導する政府の取り組みが、転換の勢いをさらに強化しています。

北米は爆発的な宅配便成長と加速するEV移行を活用しています。Packaging Corporation of Americaは2025年第1四半期に過去最高の売上を報告し、eコマースおよび自動車向けの段ボールとハニカム出荷の好調を挙げています。Amazonの紙主体の包装方針がサプライベースを活性化し、メキシコのニアショアリングトレンドがリードタイムを短縮して米国顧客にサービスを提供する新たなハニカム工場を誘致しています。カナダの林産物余剰は国内クラフト供給を支え、地域の原材料コスト変動を部分的に緩衝しています。

競合ランドスケープ

ペーパーハニカム市場は依然として中程度に分散していますが、より高い集中度に向けて移行しつつあります。スマーフィット・ウエストロックの設立により、統合されたボード・トゥ・ボックス供給が可能な340億米ドルの収益を持つ巨大企業が誕生しました。DS Smithの78億米ドルのインターナショナル・ペーパーとの合併により、統合された事業体は強力な北大西洋フットプリントを獲得しました。[4]DS Smith、「RNS声明」、dssmith.com これらの統合は、複数地域規模での調達シナジー、共有R&D、統一顧客契約の獲得を目的としています。

技術ライセンスも競争上の重要な手段です。寿フロンテが採用したEconCoreのThermHexプロセスは、独自の連続成形が自動車供給において持続的な差別化を生み出す方法を示しています。特許出願はマイクロセルジオメトリと耐湿性化学をターゲットとするものが増加しており、知的財産障壁が高まる可能性を示唆しています。一方、中堅コンバーターはデジタル設計スイートと速硬化接着剤システムに投資し、短納期のeコマース案件に対応しています。全体として、競争は純粋な生産量だけでなく、規模、自動化、機能的アップグレードを中心に展開しています。

投資家が具体的なESG実績を持つサーキュラーエコノミー資産を求める中で、プライベートエクイティの関心が注目されています。アジア太平洋および欧州の複数の地域コンバーターが買収ターゲットとして報告されており、グローバルグループの拡大・統合アジェンダと一致しています。地域の原紙調達と再生可能エネルギー駆動の製紙工場によるコストリーダーシップが、下流ブランドがスコープ3排出量の監査を強化する市場において勝者を区別すると予想されます。

ペーパーハニカム産業リーダー

Smurfit Kappa Group plc

DS Smith plc

Packaging Corporation of America – Hexacomb

Honicel Group B.V.

Grigeo AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Smurfit Westrockは2025年第1四半期の純売上高76.6億米ドル、純利益3.82億米ドルを報告し、合併後の業績モメンタムを確認しました。

- 2025年4月:Packaging Corporation of Americaは2025年第1四半期に過去最高の21.4億米ドルの収益を記録し、包装における価格と数量の上昇に牽引されて2024年比38.7%増となりました。

- 2025年1月:インターナショナル・ペーパーとDS Smithが合併を完了し、少なくとも5.14億米ドルの年間税引前キャッシュシナジーを目標としています。

- 2024年7月:スマーフィット・カッパが110億米ドルのウエストロックとの合併を完了し、グローバルな持続可能包装リーダーを創設しました。

グローバルペーパーハニカム市場レポートの調査範囲

ペーパーハニカム包装は、保護包装に使用される持続可能で軽量な素材です。紙で作られた六角形のセルが連続して構成されており、ハニカム(蜂の巣)の構造に似ていることから、ペーパーハニカムと呼ばれています。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

ペーパーハニカム包装市場は、コア別(連続未展開コア、事前展開シート)、エンドユーザー産業別(自動車、食品・飲料、電子機器、家電、その他のエンドユーザー産業)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 連続未展開コア |

| 事前展開シート |

| コルゲートエッジコア |

| マイクロハニカムコア |

| ≤10mm |

| 10〜20mm |

| 20〜30mm |

| 30mm超 |

| リサイクルクラフト紙 |

| バージンクラフト紙 |

| 特殊コーティング紙 |

| 保護包装 |

| パレットおよびダンネージ |

| 家具および内装パネル |

| 自動車部品 |

| ドアおよびパーティションパネル |

| その他の用途 |

| 自動車 |

| 食品・飲料 |

| 電子機器 |

| 家電 |

| 産業財 |

| eコマースおよび小売 |

| 家具および内装デザイン |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コア構造別 | 連続未展開コア | ||

| 事前展開シート | |||

| コルゲートエッジコア | |||

| マイクロハニカムコア | |||

| セルサイズ別 | ≤10mm | ||

| 10〜20mm | |||

| 20〜30mm | |||

| 30mm超 | |||

| 原材料別 | リサイクルクラフト紙 | ||

| バージンクラフト紙 | |||

| 特殊コーティング紙 | |||

| 用途別 | 保護包装 | ||

| パレットおよびダンネージ | |||

| 家具および内装パネル | |||

| 自動車部品 | |||

| ドアおよびパーティションパネル | |||

| その他の用途 | |||

| エンドユーザー産業別 | 自動車 | ||

| 食品・飲料 | |||

| 電子機器 | |||

| 家電 | |||

| 産業財 | |||

| eコマースおよび小売 | |||

| 家具および内装デザイン | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ペーパーハニカム市場の現在の規模はどのくらいですか?

ペーパーハニカム市場は2026年に52.7億米ドルと評価されており、年平均成長率5.14%で2031年までに67.7億米ドルに達すると予測されています。

2025年においてペーパーハニカム市場をリードしている地域はどこですか?

欧州が38.25%の収益シェアでトップを占めており、厳格な使い捨てプラスチック禁止と確立されたリサイクルインフラに支えられています。

ペーパーハニカム市場内で最も速く拡大している用途はどれですか?

EVプラットフォームが軽量でリサイクル可能な構造部品を求める中、自動車部品が年平均成長率6.52%で最も速く成長しています。

合併は競争力学にどのような影響を与えましたか?

スマーフィット・カッパとウエストロック、DS Smithとインターナショナル・ペーパーなどの大型合併により、業界全体の集中度が高まり、技術投資が加速しています。

成長に対する主な制約要因は何ですか?

リサイクルクラフト紙の原材料コストの変動性と高湿度サプライチェーンにおける湿気感受性が、市場の潜在的なCAGRを合計で約1.3パーセントポイント押し下げています。

自動化は産業の見通しにどのような影響を与えますか?

自動化されたThermHexおよび5軸マシニングラインはコストを削減し品質を向上させ、コンバーターが利益率を維持しながら増大するeコマースおよび自動車需要に対応することを可能にしています。

最終更新日: