PAC プログラミングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

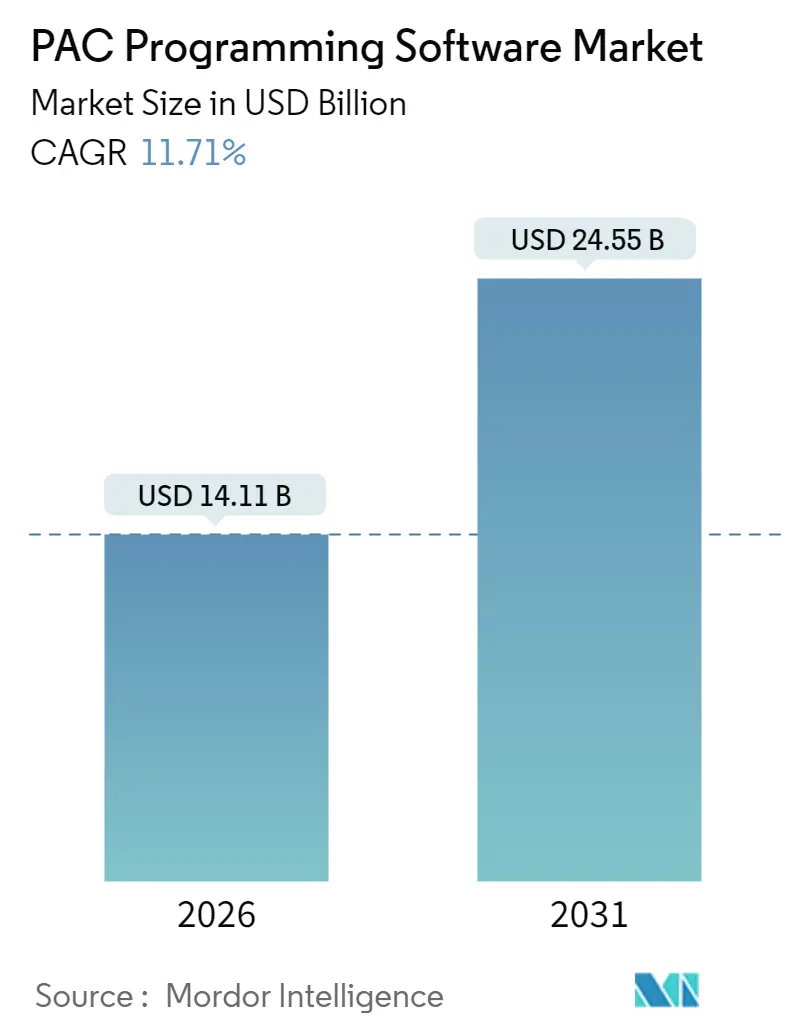

| 市場規模 (2026) | 14.11 十億米ドル |

| 市場規模 (2031) | 24.55 十億米ドル |

| 成長率 (2026 - 2031) | 11.71% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPAC プログラミングソフトウェア市場分析

PACプログラミングソフトウェア市場規模は2026年に140億1,100万米ドルに達し、2031年までに245億5,000万米ドルへと拡大する見込みであり、予測期間全体を通じてCAGR11.71%を反映しています。この加速は、モーション制御、レシピ管理、アナリティクス、サイバーセキュリティを単一のソフトウェアスタックに統合する統合PACプラットフォームへの移行に伴う、レガシープログラマブルロジックコントローラーのグローバルな廃止を反映しています。ベンダーはエッジネイティブコンピュートモジュールを統合しており、異常検知モデルがショップフロアコントローラー上で直接実行されることで、クラウドレイテンシーと帯域幅コストを削減しています。ローコード開発環境は資格のあるユーザーの裾野を広げており、IEC 62443およびNIS2セキュリティ規制は時代遅れのオンプレミス統合開発環境を負債へと変えつつあります。同時に、サブスクリプションベースの価格モデルは中小規模メーカーの初期設備投資を低減していますが、長期的な運用コストは依然として懸念事項です。これらの要因が合わさって二桁成長を維持し、独自エコシステムとオープンなIEC 61131-3準拠ツールチェーン間の競争を激化させています。

主要レポートのポイント

- ソリューションタイプ別では、分散型PACシステムが2025年に収益シェア46.01%でリードしており、クラウドベースのソリューションは2031年までにCAGR12.95%で拡大すると予測されています。

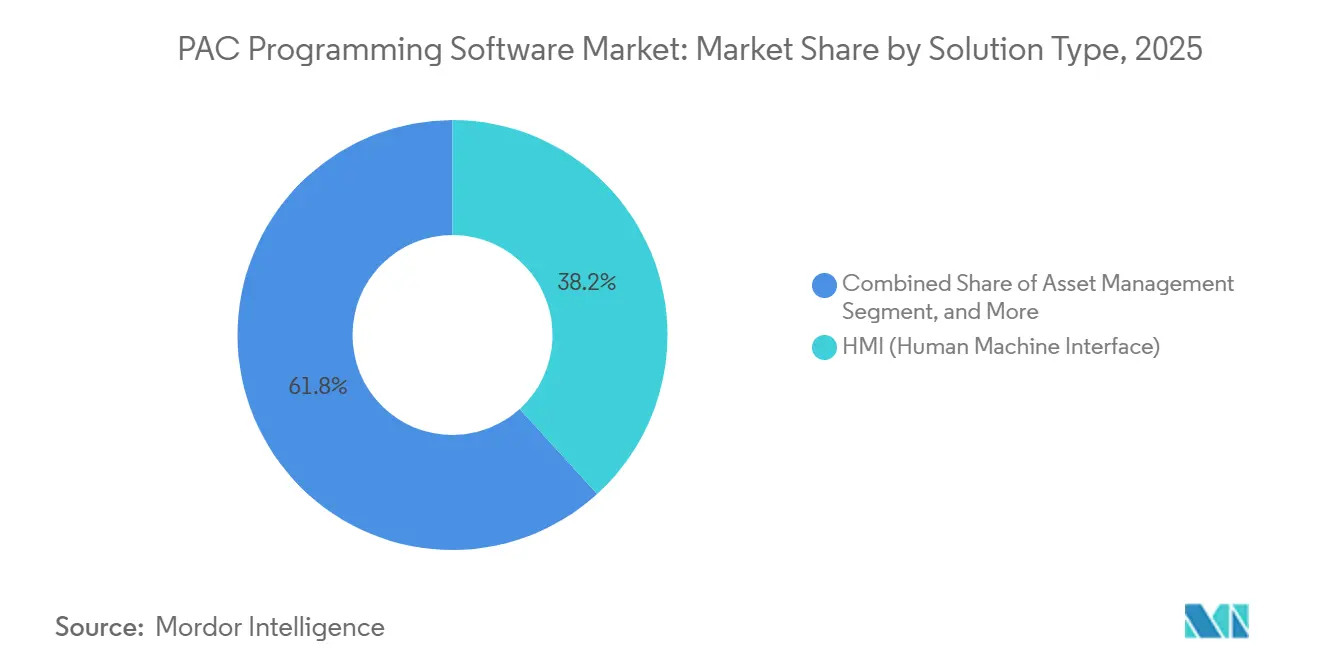

- タイプ別では、ヒューマンマシンインターフェースソフトウェアが2025年に収益の38.24%を占め、資産管理ソフトウェアは2031年までにCAGR12.80%で成長しています。

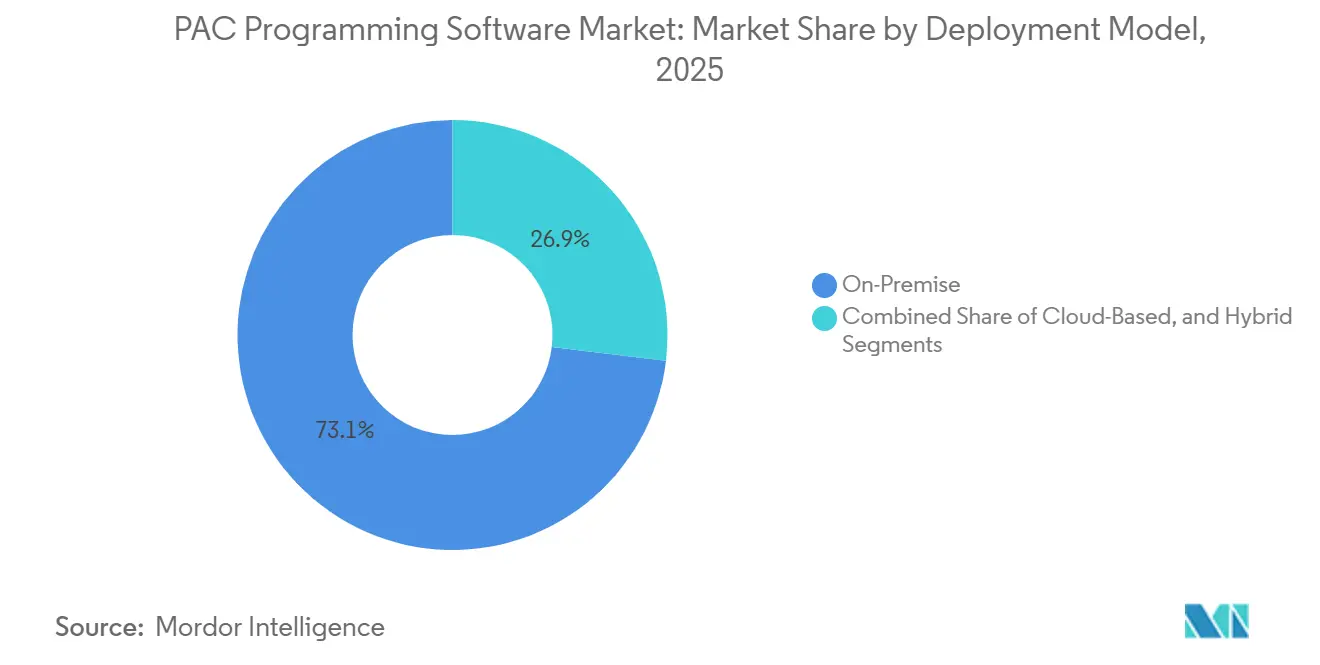

- デプロイメントモデル別では、オンプレミス設置が2025年に73.09%のシェアを保有しており、クラウドベースのデプロイメントは2031年までにCAGR12.95%で成長する見込みです。

- エンドユーザー別では、石油・ガスが2025年収益の24.53%を占め、食品・飲料は2031年までにCAGR12.38%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に収益の31.31%を占め、中東は2031年までにCAGR13.01%の軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

PACプログラミングソフトウェア市場のドライバー影響分析*

| 推進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用IoT対応エッジコンピューティングの採用拡大 | +2.80% | アジア太平洋製造ハブおよび北米離散型産業に集中するグローバル市場 | 中期(2〜4年) |

| 食品・飲料セクターにおける柔軟なバッチオートメーション需要の増加 | +1.90% | 欧州および北米、ラテンアメリカの乳製品・飲料クラスターへの波及 | 中期(2〜4年) |

| 処理速度向上のためのレガシーPLCからPACへの移行 | +2.30% | アジア太平洋および中東のグリーンフィールドプロジェクトが主導するグローバル市場 | 短期(2年以内) |

| モジュール式ソフトウェア定義型製造セルの拡大 | +1.60% | 北米・欧州の自動車・電子機器セクター、アジア太平洋への拡大 | 長期(4年以上) |

| ローコード/ノーコードPACプログラミング環境 | +1.40% | 北米および欧州の中小企業で早期採用が進むグローバル市場 | 中期(2〜4年) |

| サイバーセキュリティ規制の強化がアップグレードを促進 | +1.20% | 欧州(NIS2指令)、北米(CISA ガイダンス)、アジア太平洋の重要インフラへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業用IoT対応エッジコンピューティングの採用拡大

エッジネイティブアーキテクチャは、アナリティクスおよび機械学習推論をPACランタイム環境に直接組み込み、外部サーバーへの往復遅延を排除し、ゲートウェイを統合することでハードウェアオーバーヘッドを削減します。2025年、Emersonは石油化学資産全体にPACEdgeプラットフォームを展開し、コンプレッサーシール故障を72時間前に予測し、計画外ダウンタイムを25%削減しました。[1]Emerson Automation、「PACEdgeプラットフォーム」、Emerson.com Siemensは、SIMATIC EdgeおよびTIA Portal内にコンテナ化されたアプリを統合し、ブラウンフィールドハードウェアのフットプリントを30%削減しました。[2]Siemens Digital Industries、「SIMATICエッジデバイス」、Siemens.com 中国の第14次五か年計画およびインドの生産連動インセンティブ制度の規制がアジア太平洋地域での類似プロジェクトを加速させています。MQTTおよびOPC UA パブ/サブプロトコルは、独自ミドルウェアなしにショップフロアコントローラーと基幹業務システム間でリアルタイムデータをストリーミングし、オープンエコシステムの魅力を高めています。

処理速度向上のためのレガシーPLCからPACへの移行

自動車、半導体、石油生産者は、浮動小数点演算やマルチ軸モーションを処理できない16ビットPLCハードウェアを廃止しています。RockwellのControlLogix 5580は1.5ギガフロップスを実現しながら128の同期軸をサポートし、数十台のラックを単一の分散型システムに統合できます。Mitsubishi ElectricのMELSEC iQ-Rはウェーハ製造ラインで125マイクロ秒でポジションループを実行します。中東の上流セクターは、ビンテージPLC-5ユニットでは管理できない複雑なカスケードチューニングをサポートするために、新規ガスプラントのPACコントローラーを仕様化しています。[3]Saudi Aramco、「2024年年次報告書」、Aramco.com 部品の陳腐化により、オペレーターは独自のラダーロジックをリバースエンジニアリングするか、IEC 61131-3準拠環境を採用するかを迫られており、PAC移行へと天秤が傾いています。

食品・飲料セクターにおける柔軟なバッチオートメーション需要の増加

レシピ駆動型バッチ制御により、乳製品メーカー、醸造所、菓子工場は機械的な再設備なしにフレーバーを切り替えることができます。SiemensのSIMATIC Batchはその場で500のパラメーターを調整でき、RockwellのFactoryTalk Batchは大手醸造所での切り替え時間を4時間から45分に短縮しました。欧州連合のファームトゥフォーク政策は2027年までにすべてのロットのデジタルトレーサビリティを義務付けており、PACコントローラー内に直接系統を記録するソフトウェアへの投資を促しています。限定版製品の発売が増加する中、柔軟なオートメーションは商品化の迅速化と在庫リスクの削減につながります。

モジュール式ソフトウェア定義型製造セルの拡大

製造業者はモノリシックラインから、各機械が独立したソフトウェア定義エンティティとなるモジュール型セルへと移行しています。BeckhoffのEtherCATアーキテクチャにより、技術者は10分以内にサーボドライブをホットスワップでき、自動車ボディショップにおける平均修理時間を最小化します。電子機器分野では、オープンPACシステムにより相手先ブランド製造業者(OEM)が複数のベンダーからI/Oモジュールを調達でき、単一サプライヤーリスクを回避できます。長期的には、モジュール性は電気自動車や家庭用電子機器の量産に不可欠な要件である混流生産のためのライン側再バランシングを支援します。

PACプログラミングソフトウェア市場の抑制要因影響分析*

| 阻害要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期ライセンスおよび統合コスト | -1.80% | アジア太平洋およびラテンアメリカの中小企業に顕著な影響を与えるグローバル市場 | 短期(2年以内) |

| IEC 61131-3プログラミング専門家の不足 | -1.50% | 北米・欧州の高齢化する労働力人口統計で最も深刻なグローバル市場 | 長期(4年以上) |

| ベンダーロックインへの懸念による採用制限 | -0.90% | 相互運用性を求める欧州・北米のマルチサイト事業において特に顕著なグローバル市場 | 中期(2〜4年) |

| クラウドホスト型PAC統合開発環境のレイテンシー制限 | -0.70% | 北米・欧州のクラウドファースト企業で顕在化、アジア太平洋への影響は限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な初期ライセンスおよび統合コスト

エンタープライズグレードのPACプログラミングスイートはエンジニアリングシートあたり50,000米ドルに達し、システム統合の人件費を加えるとプロジェクト総コストは300,000米ドルに上ることがあります。モーション、セーフティ、エネルギーモジュールの追加費用は初期見積もりを倍増させることが多く、中小規模メーカーは近代化を先送りし、セキュリティが脆弱なレガシーPLCの稼働を継続することを余儀なくされます。サブスクリプションプランは資本負担を一部緩和しますが、財務部門が毎予算サイクルで精査する継続的な費用に企業を縛り付けます。

IEC 61131-3プログラミング専門家の不足

北米の工場の半数以上が、人材不足によってPACの展開が遅れると報告しています。大学カリキュラムはPythonおよびC++を重視しており、構造化テキストや関数ブロック構文への露出は限られています。ベテランのラダーロジックエンジニアが退職するにつれ、新入社員が独立してシステムを立ち上げるまでの職場訓練には最大1年かかることがあります。この制約は、ドメイン知識がコードリテラシーと同様に重要な医薬品バッチ制御および高速包装分野で特に深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

PACプログラミングソフトウェア市場セグメント分析

ソリューションタイプ別:

ヒューマンマシンインターフェースソフトウェアがオペレーター生産性を支えるヒューマンマシンインターフェースソフトウェアは、制御ロジックとプラント担当者の間の主要なタッチポイントであるため、2025年の収益の38.24%を占めました。高度なWinCC Unifiedスクリーンは、3Dプラントモデルと拡張現実オーバーレイをレンダリングし、障害診断時間を35%短縮します。最も急成長しているサブセグメントである資産管理スイートはCAGR12.80%で、振動、熱、油分析フィードをプログラミング環境内に統合し、保守チームが時間ベースのスケジュールから状態ベースのスケジュールへと移行できるようにします。ヒューマンマシンインターフェースモジュールのPACプログラミングソフトウェア市場規模は、クラウドダッシュボードがマルチサイトの可視性のためにオンプレミスのグラフィックスを複製するにつれて着実に拡大すると予測されています。シミュレーションおよびバージョン管理ツールは合わせて売上の15%未満を占めますが、ハードウェアインストール前に仮想コミッショニングを要求する規制業種では重要です。

同時に、データベース接続拡張機能はショップフロアデータと基幹業務システムおよび製造実行システムを橋渡しします。独自のOPC UAサーバーは、ベンダー間でセキュリティプロファイルが異なるため統合を複雑にしますが、REST APIおよびMQTTのネイティブサポートが相互運用性を改善しています。より多くのモジュールが統合ツールチェーンに統合されるにつれて、インターフェース、資産管理、高度制御カテゴリの境界が曖昧になっており、この傾向はエンタープライズライセンス価格戦略を強化すると期待されています。

システムタイプ別:

分散型アーキテクチャがホットスワップ可能なモジュール性を実現分散型PACシステムは2025年に収益の46.01%を占めました。これは、セル全体が稼働し続けながら単一のI/Oスライスに障害を局所化できるためです。自動車工場では、BeckhoffのEtherCATトポロジーを使用して数分以内にドライブを交換し、1分あたり数千ドルのコストがかかるライン停止を回避しています。コンパクトPACは256点以下のポイント数に対してプロセッサ、I/O、ネットワーキングを1つの筐体に統合しており、水中ポンプや末端パレタイザーに適しています。商用オフザシェルフハードウェア上に構築されたオープンPACシステムは、単一ベンダー依存なしにグローバルに標準化したい相手先ブランド製造業者(OEM)の間で勢いを増しています。

クラウドベースシステムは小規模な基盤から始まりますが、CAGR12.95%で成長すると予測されています。ベンダーはバージョン管理、コードレビュー、無線ファームウェア更新を備えたブラウザベースのエディタを提供しています。石油・ガス事業はサイバーセキュリティポリシーがインターネット接続を禁止しているためオンプレミスの分散型ユニットを好みますが、消費財メーカーは災害復旧のためにプロジェクトファイルをクラウドに複製するハイブリッドモデルを試験導入しています。予測期間にわたり、PACプログラミングソフトウェア市場はエッジとクラウドリポジトリ間でコードを自動的に同期する軽量エージェントを組み込むことで、分散型とクラウドの強みのバランスをとる可能性があります。

デプロイメントモデル別:

オンプレミスの優位性はレイテンシーとセキュリティの要件を反映オンプレミスインストールは2025年の収益の73.09%を占めました。これは、モーション制御における決定論的スキャンサイクル需要と重要インフラにおける厳格なサイバーセキュリティ態勢によるものです。液化天然ガスプラントは、インターネットジッターを許容できない10ミリ秒ループでYokogawa CENTUM VPコントローラーを稼働させています。ハイブリッドモデルはソースコードとヒストリアンログをクラウドに保存しながらエッジでロジックを実行し、応答時間を損なうことなく迅速な災害復旧をオペレーターに提供します。クラウドネイティブ統合開発環境は分散フリートをサービスする相手先ブランド製造業者(OEM)にとって魅力的ですが、外部接続を制限するNIS2および北米電力信頼性協議会(NERC)の規制の下では障害に直面します。

ベンダーがロールベースアクセス制御、暗号化リポジトリ、監査証跡を追加するにつれて、レシピ管理が頻繁なコード変更を促す食品・飲料工場でのクラウド受け入れが改善されています。クラウドデプロイメントのPACプログラミングソフトウェア市場シェアは着実に増加すると予想されますが、レイテンシー許容型5Gプライベートネットワークが主流になるまでは、オンプレミスレベルを下回り続けるでしょう。

エンドユーザー別:

石油・ガスがリードし、バッチ志向の食品工場が加速石油・ガスは2025年に収益シェア24.53%を維持しました。これはPACソフトウェアが複雑なアンチサージアルゴリズム、コンプレッサーシーケンシング、海底マニホールドを管理しているためです。北海の単一プラットフォーム上で、14台のPLCラックを6台のPACユニットに統合することで、予備部品在庫を230万米ドル削減しました。最も成長が速い業種であるCAGR12.38%の食品・飲料プロセッサーは、規制監査のための系統データを記録し、急速なフレーバー変更に対応するレシピ駆動型バッチシステムを採用しています。食品アプリケーションのPACプログラミングソフトウェア市場規模は、ブロックチェーントレーサビリティ規制が発効するにつれて拡大すると予測されています。

電力会社は、再生可能エネルギーの普及率が上昇するにつれてバッテリー蓄電と需要応答リソースを調整するためにPACコードを活用しています。ビルディングオートメーション企業はナイアガラベースのPACオーバーレイ内でチラーシーケンシングと照明制御を統合し、水道事業者はクリーンウォーター法の報告要件に準拠するためにアップグレードを行っています。全体として、運用技術と情報技術の融合は石油田で最も深く、コントローラーがセキュアなOPC UAゲートウェイを通じてリアルタイムオプティマイザーと資産管理プラットフォームにデータを供給しています。

地域分析

アジア太平洋PACプログラミングソフトウェア市場

アジア太平洋地域は2025年の世界収益の31.31%を占め、中国のスマートファクトリー義務化およびインドの生産連動型インセンティブ配分による電子機器・自動車グリーンフィールド投資の後押しを受けています。日本のバッテリーラインおよび半導体ファブは、より高いスループットと精度要求を満たすべく改修が進んでいます。一方、韓国の造船所はモジュール式液化天然ガス運搬船向けに分散型PACを活用しています。ベトナム、タイ、マレーシアは組立・テスト施設への外国直接投資を呼び込み、高速モーションおよびビジョンモジュールに対する地域需要を拡大しています。アジア太平洋のプログラマブルオートメーションコントローラー(PAC)プログラミングソフトウェア市場シェアは、ローカライズされたサプライチェーンが輸入依存を低減するにつれ、安定を維持すると見込まれています。

中東PACプログラミングソフトウェア市場

中東は13.01%のCAGRで成長すると予測されており、サウジアラムコのデジタルロードマップのもと、上流石油資産全体にエッジネイティブPACシステムを展開しています。アブダビのパノラマデジタルコマンドセンターは予知保全コードを120施設に拡張し、ドバイの物流ハブは倉庫およびコールドチェーンラインの近代化を進めています。トルコは欧州機械指令を満たすべく自動車・家電ラインをアップグレードし、イスラエルのサイバーセキュリティスタートアップは標準コントローラーに脅威検知機能を重ね合わせることで、地域のソフトウェア支出を押し上げています。

南北アメカおよびヨーロッパPACプログラミングソフトウェア市場

北米とヨーロッパは合わせて2025年の市場価値の52%を占め、ロールベースアクセスおよび暗号化ファイルストレージのアップグレードを強制するサイバーセキュリティ義務化が牽引しています。米国では、CISAのパフォーマンス目標が多要素認証を欠くPLCの更新を加速させ、ドイツの工場はデジタルツインを導入してソフトウェア定義ボディショップにおける廃棄物削減を図っています。英国の水道事業者はPACベースの漏水低減制御を展開し、北欧のパルプ工場はエネルギー効率目標を達成するために設備健全性モニタリングのデジタル化を進めています。南米の機会はブラジルのパルプ、鉱業、食品加工を中心としており、通貨変動が支出を抑制しているものの、環境コンプライアンスが選択的なPAC導入を促進しています。

規制環境

PACプログラミングソフトウェアおよび関連するコントローラエコシステムのコンプライアンスは、IEC 61131規格を基盤とし、各国・地域の枠組みへと転換されている。欧州では、BS EN IEC 61131-2:2025(EN IEC 61131-2:2025に整合)が、プログラマブルコントローラおよびPACクラスの機器に関する適合ワークフローで使用される機器要件および試験方法を更新した。この更新は、新規設置および改修に向けたベンダーの認証ロードマップやエンドユーザーの受入試験に反映されつつある。

中国では、GB/T 15969.2-2024(2024年発行、2025年施行)がプログラマブルコントローラの国家標準を更新し、2008年版を置き換え、産業プロジェクトに導入される製品の基準を厳格化した。これとは別に、調達に関連する規則が技術的コンプライアンスを超えて購買適格性に影響を与える場合がある。ブラジルはNovo PAC枠組みの下、2026年2月にResolucao CIIA-PAC/CC No. 5を公表し、政府関連プログラムやインフラプロジェクトで使用される産業機器の調達判断に影響を与え得る国内調達比率および原産地基準を定めた。

競合環境

競合の激しさは中程度であり、Rockwell Automation、Siemens、Schneider Electricがそれぞれコントロールロジックス、SIMATIC、モディコンのエコシステムを基盤として合計約45%の収益を握っています。各ベンダーはモーション、セーフティ、アナリティクスのアドオンを統合スイートにバンドルし、スイッチングコストを高めています。Schneider ElectricとEmersonはEcoStruxureオートメーションエキスパートおよびDeltaV Cloudを通じてクラウドネイティブプログラミングで先行し、集中型アップデートを必要とするマルチサイト契約を獲得しました。Beckhoff、WAGO、Phoenix Contactはオープンアーキテクチャで対抗し、ユーザーがプロジェクトをPLCopenXMLとしてエクスポートし、複数のサプライヤーからI/Oモジュールを購入できるようにしています。

CODESYS、B&Rおよび類似の新規参入者からのコンテナ化ランタイムは産業用PC上で動作し、自動車ティア1サプライヤーがソフトウェアの選択をハードウェアから切り離せるようにします。ローコード関数ライブラリの特許出願は2023年から2025年の間に40%増加しており、知的財産上の賭けが高まっていることを示しています。

Microsoft Azure IoT Edgeと従来のオートメーション企業間のパートナーシップがさらに境界を曖昧にし、クラウドツールが機能同等性に達した場合、独自の統合開発環境の中間業者化が進む可能性があります。全体として、オープンエコシステムが信頼性を高める一方で、既存のプレイヤーは依然として確固たる導入実績を誇るため、市場集中度は中程度の水準にとどまっています。

PAC プログラミングソフトウェア業界リーダー

Schneider Electric SE

Rockwell Automation, Inc.

Opto22

Mitsubishi Electric

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたPACプログラミングソフトウェア市場企業

- Schneider Electric SE

- Rockwell Automation Inc.

- Siemens AG

- Mitsubishi Electric Corporation

- Emerson Electric Co.

- ABB Ltd.

- Honeywell International Inc.

- Opto 22

- Beckhoff Automation GmbH & Co. KG

- WAGO Kontakttechnik GmbH & Co. KG

- Omron Corporation

- Delta Electronics Inc.

- Phoenix Contact GmbH & Co. KG

- Yokogawa Electric Corporation

- Advantech Co. Ltd.

- Bosch Rexroth AG

- Texas Instruments Inc.

- MKS Instruments Inc.

- General Electric Company

- National Instruments Corporation

市場機会と将来展望

重要なホワイトスペースは、既存のコントローラ資産を、完全な入替を必要とせずに、より新しいオープンなデータおよびアプリケーションアーキテクチャに接続する現代化レイヤーである。ABBのAutomation Extendedプログラム(2026年3月開始)は、OPC UAおよびNAMUR Open Architectureを用いて、デジタルアプリケーションをレガシー制御システムと統合する需要を裏付けている。これは、組み込みの接続性、安全なデータモデル、レガシーPLCコードおよびタグ用の移行ツールを備えたPACプログラミングスイートへの関心を後押ししている。

相互運用性の取り組みは、モジュール式でマルチベンダーのオートメーションおよびより迅速なエンジニアリング再利用の対象基盤も拡大している。業界団体(NAMUR、ZVEI、PI)は、Module Type Package(MTP)の国際標準化への道筋(2024年開始のIEC 63280プロセス)を推進し、モジュールベースのエンジニアリングおよびオーケストレーションのより明確な枠組みを構築した。この中で、IEC 61131-3:2025(2025年5月発行)はプログラマブルコントローラのプログラミング言語仕様を更新し、開発者体験の向上(例:UTF-8文字列サポート)を実現し、多言語プラント全体への展開における摩擦を低減するIDEおよびコンパイラの新たな更新サイクルを促進している。

PACプログラミングソフトウェア市場における最近の業界動向

- 2026年6月:Rockwell Automationは、FactoryTalk Optixプラットフォーム上に構築され、リアルタイムの生産信号を用いて物流と生産プロセスを調整するFactoryTalk Orchestrationソフトウェアを発表した。このリリースは、Rockwellのソフトウェアレイヤーをコントローラプログラミングの上位から工場全体のオーケストレーションへ拡張し、異種資産間でのOTと物流のより緊密な統合を支援する。

- 2026年6月:Schneider Electricは、HPEインフラストラクチャ上に構築されたIndustrial Automation Modernization-as-a-Serviceを発表し、既存のオートメーション環境をアップグレードするためのサービス主導の道筋を打ち出した。この提供は、長期稼働する産業施設に典型的なサイバーセキュリティおよびライフサイクル上の制約を管理しながら、ソフトウェアおよびインフラの更新を必要とする顧客を支援する。

- 2026年2月:Schneider Electricは、EcoStruxure Automation Expertを基盤とするオープンなソフトウェア定義DCSとして位置づけられるEcoStruxure Foxboro Software Defined Automationを発表した。この動きは、制御ソフトウェアを独自ハードウェアから分離する動向を強化し、PACプログラミングスタックに対し、オープンで可搬性が高くスケーラブルなアーキテクチャをサポートするよう競争圧力を高めている。

PACプログラミングソフトウェア市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、産業オートメーション向けのプログラマブルオートメーションコントローラ(PAC)プラットフォーム上でロジックおよび制御アプリケーションを構成、プログラム、テスト、展開するために使用されるソフトウェアから生じる収益として定義される。

対象範囲の除外:PACハードウェアの販売、PAC制御プログラミングに使用されない一般的なITソフトウェア、ソフトウェア製品として販売されない設置のみの労務は含まれない。

セグメンテーション概要

- ソリューションタイプ別

- HMI(ヒューマンマシンインターフェース)

- 高度プロセス制御

- 資産管理

- データベース接続

- その他のコントローラータイプ

- システム別

- オープンPACシステム

- コンパクトPACシステム

- 分散型PACシステム

- エンドユーザー別

- 石油・ガス

- 電力

- 建設

- 食品・飲料

- 水・廃水処理

- その他のエンドユーザー

- デプロイメントモデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南アメリカ

- ブラジル

- アルゼンチン

- その他の南アメリカ

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、需要プールの外側の境界を設定し、前提条件が実際の産業活動パターンを反映していることを確認するために使用された。製造業の指標については米国商務省センサス局および経済分析局、オートメーション関連の貿易動向については米国国際貿易委員会、エネルギーおよびユーティリティ投資の方向性については国際エネルギー機関などの公的資料に依拠した。

これらのマクロ指標をソフトウェア支出ロジックに変換するため、制御および安全性の観点からISOおよびIEC刊行物、査読済みの産業オートメーション関連学術誌、オートメーション導入について論じる関連団体のウェブサイトも確認した。企業の開示資料、年次報告書、投資家向け説明資料は、ベンダーが自社のソフトウェア構成、地域別の展開状況、価格設定パッケージをどのように説明しているかを確認する助けとなった。必要に応じて、有料の企業財務データおよび特許データベースを用いて、収益の可視性および製品活動を相互検証した。ここに記載したソースは例示であり、補足の確認および検証のために追加の参照資料も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、PACプログラミングソフトウェアがプロセス製造および個別製造などの業界全体でどのように購買、展開(オンプレミス、クラウドベース、またはハイブリッド)、更新されているかを検証するために使用された。主要地域のソフトウェアプロダクトオーナー、システムインテグレーター、エンドユーザーのオートメーションおよび制御部門のリーダーと対話し、導入、価格設定、展開シェアに関する二次的な前提条件を、実際に観察された購買行動に合わせて調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営層(CXO):16% | アジア太平洋:47% |

| ミッドティア:53% | 機能・部門リーダー:28% | 欧州・中東・アフリカ:30% |

| 小規模プレーヤー:21% | マネージャー:56% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、製造業の生産指標およびオートメーション投資の方向性を用いて地域ごとに産業オートメーション活動を再構築し、それを実務者から共有された導入・展開ミックスを通じてPACソフトウェア需要に転換するトップダウン方式から開始した。そこから、主にベンダーの収益開示ロジックおよびチャネルチェック、さらにライセンスまたはサブスクリプション範囲別のASPに主要エンドユーザーグループの推定アクティブユーザー基盤を乗じた選択的なボトムアップ近似によって、モデルを裏付けた。

モデルで使用された主要な入力には、制御プラットフォームの導入基盤および更新サイクル、オープンPACとコンパクトまたは分散システムを使用するプロジェクトの割合、オンプレミス展開とクラウドベース展開の分割、エンジニアリングおよび保守チームの拠点あたりの典型的なシート数、更新およびアップグレードのタイミングが含まれる。国別データポイントが弱い場合には、産業生産成長率やオートメーション資本支出の指標などの代理指標を使用し、その後インタビューフィードバックで正規化した。

予測にあたっては、期待される産業投資サイクルおよびソフトウェア展開の変化に基づくベースケースを軸としたシナリオ分析を適用し、価格の変化や クラウド移行速度に関する専門家の見解範囲を用いて調整した。出力は、地域別の成長、エンドユーザーの動向、展開の変化が市場全体の見立ておよび観察された導入パターンと整合するように確認した。

データ検証と更新サイクル

検証は、オートメーション投資の方向性、開示資料内のソフトウェア収益に関するコメント、実務者が論じるクラウドベース導入の速度など、独立した指標とモデルの総計を三角測量することで行われた。成長率や価格設定が産業活動によって支持できる範囲を大きく外れた場合には異常値としてフラグを立て、その後、社内承認前に前提条件を再検討した。

また、最初の構築に関与していないアナリストが単位、通貨換算、年次整合性を確認する複数段階のレビューを実施し、その後、地域およびエンドユーザー間の論理的整合性について最終確認を行っている。レポートは年次で更新され、主要な規制変更、製造業における明確な需要ショック、または展開パターンの変化など重要な事象が発生した場合には中間更新が行われる。提供前には最新の公開情報を再確認し、クライアントが最新の見解を受け取れるようにしている。

Mordor IntelligenceのPACプログラミングソフトウェア市場規模と他の公表推定値との比較

PACプログラミングソフトウェアの公表市場規模推定値は、トピック名が同じように聞こえても、大きく異なることがある。この差異は通常、PACプログラミングソフトウェアと隣接するオートメーションソフトウェアの区分方法、クラウドおよびサブスクリプション収益の計上タイミング、予測の基準年として扱われる年に起因する。

この市場における最大の差異要因は、HMI、資産管理、データベース接続ツールがプログラミングソフトウェアバンドルの一部として含まれるか否か、および値が現時点のスナップショットとして示されるか将来の基準年として示されるかという点にある傾向がある。多くのソフトウェア収益が複数の通貨で計上されるため、通貨換算のタイミングも重要であり、産業支出が急速に変化する場合には更新頻度が数値を変動させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.11 B (2026) | |

| 地域コンサルティング会社A | USD 8.15 B (2024) | より早い基準年を使用しており、PACプログラミング環境と共に販売されることの多いバンドルモジュールおよびハイブリッド展開を除外する、より狭い収益捕捉を適用しているように見える。 |

| 業界誌B | USD 16.29 B (2024) | より広範なオートメーションソフトウェアスタックを含めており、より積極的な短期成長ステップを適用している可能性が高く、これにより、管理された対象範囲および将来の基準年設定と比較して2024年のスナップショットが膨張する可能性がある。 |

この差異は主に、基準年の設定方法と、ソフトウェアの対象範囲を隣接する産業オートメーションツールからどの程度厳密に分離しているかによって説明され、この分離および将来の基準年の扱いはMordor Intelligenceによって一貫して適用されている。同じ変数が地域全体で再利用され、インタビューを通じて相互検証されることで、最終的な数値は単一の見出し的な成長前提ではなく、実際の購買および展開パターンに追跡可能な状態を維持している。

レポートで回答される主な質問

プログラマブルオートメーションコントローラー(PAC)プログラミングソフトウェア市場の2031年における予測値はいくらですか?

同市場は2026年から11.71%のCAGRで拡大し、2031年までに245億5,000万米ドルに達すると予測されています。

このソフトウェア分野において最も成長が見込まれるセグメントはどれですか?

資産管理モジュールがCAGR12.80%で成長をリードすると予測されており、状態ベースの保全採用が牽引役となっています。

セキュリティ上の懸念があるにもかかわらず、クラウドベースのPACプログラミングスイートが普及しているのはなぜですか?

ベンダーはロールベースアクセス制御、暗号化、無線更新を組み込み、マルチサイトのオペレーターがコンプライアンス規制を損なうことなく中央でコードを管理できるようにしています。

食品・飲料メーカーはPACソフトウェアを活用して柔軟性をどのように向上させていますか?

レシピ駆動型バッチ制御により、工場は迅速に処方を切り替えることができ、切り替え時間を短縮し、今後施行されるファームトゥフォーク規制が要求するデジタルトレーサビリティをサポートしています。

将来の市場拡大に最も貢献する地域はどこですか?

アジア太平洋が最大の貢献地域であり続ける一方、エネルギー企業が上流資産のデジタル化を進める中東が最速のCAGRを記録する見込みです。

中小規模メーカーへの広範な普及を妨げる要因は何ですか?

高額な初期ライセンス料とIEC 61131-3プログラマーの不足がプロジェクトを遅延させていますが、サブスクリプション価格とローコードツールがこれらの障壁を緩和しつつあります。

最終更新日: