オキシコドン薬品市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 5.99 十億米ドル |

| 市場規模 (2031) | 7.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

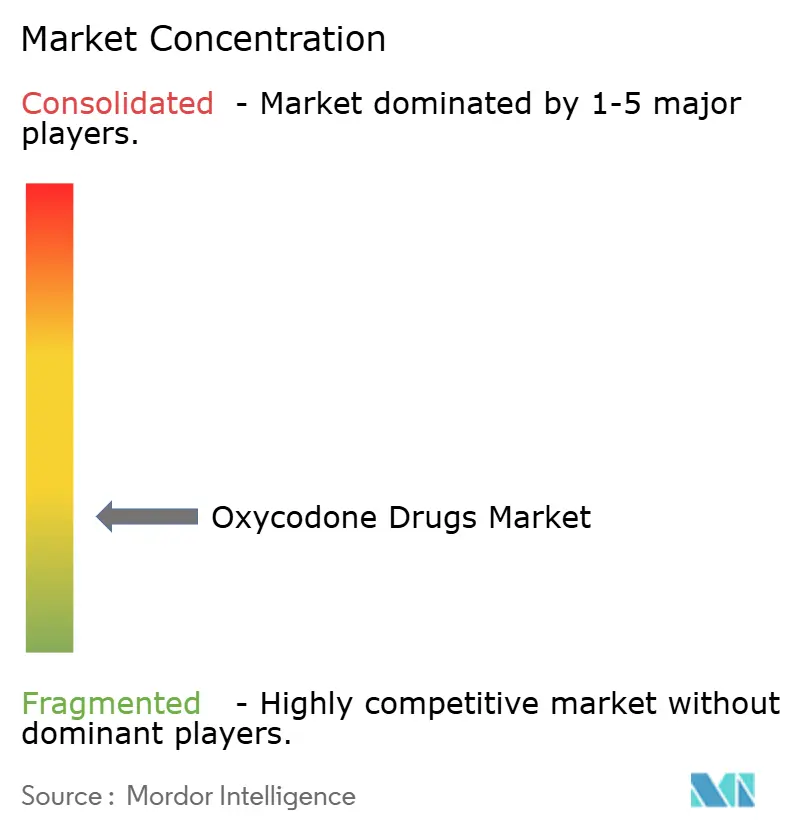

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオキシコドン薬品市場分析

オキシコドン市場規模は2025年にUSD 57.0億と評価され、2026年のUSD 59.9億から2031年にはUSD 76.9億に達すると推計され、予測期間(2026年~2031年)中のCAGRは5.12%となっています。この管理された成長軌道は、数量主導の拡大から、乱用抑止技術および規制との緊密な整合を通じた価値獲得へのシフトを示しています。耐改ざん技術に投資するメーカーは、食品医薬品局(FDA)の審査短縮、価格プレミアム、および処方集へのアクセスを獲得し、競争力学をイノベーション重視のプレーヤーへと傾けています(fda.gov)。訴訟圧力も企業戦略を再編しており、研究パイプラインと和解準備金の双方にスケールをもたらす合併を促進しています。地理的集中は依然として米国に傾いており、確立された処方監視プログラム、広範な保険カバレッジ、および大規模な和解後コンプライアンス予算が、一人当たりのオピオイド使用量が低下する中においてもオキシコドン市場を支え続けています。一方、インドおよび東南アジアにおける医療アクセスの拡大と外科手術件数の増加は、2030年にかけてオキシコドン市場への新たな需要を生み出しています。

主なレポートの要点

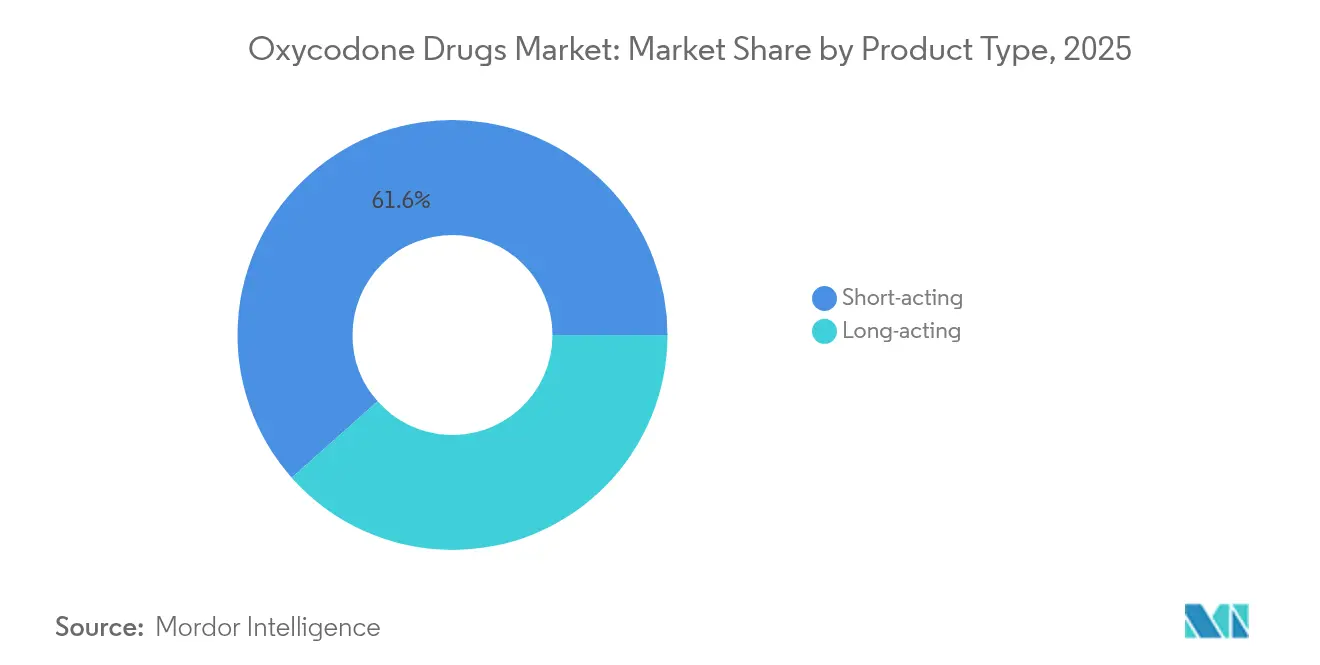

- 製品タイプ別では、短時間作用型製剤が2025年のオキシコドン市場シェアの61.55%をリードし、長時間作用型は2031年にかけてCAGR 5.58%で成長する見込みです。

- 製剤タイプ別では、即時放出型製品が2025年のオキシコドン市場規模の53.68%を占め、徐放型製剤は2031年にかけてCAGR 5.99%で拡大しています。

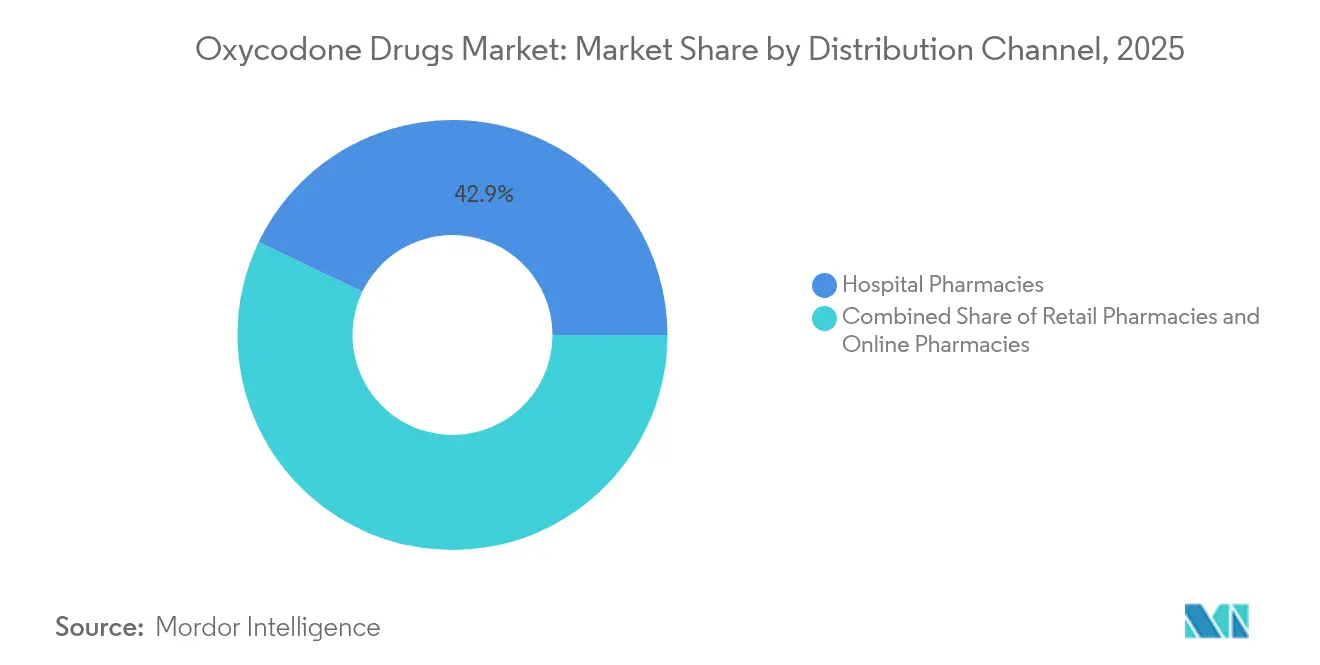

- 流通チャネル別では、病院薬局が2025年の収益の42.88%を占めましたが、オンライン薬局は2031年にかけてCAGR 6.21%で拡大しています。

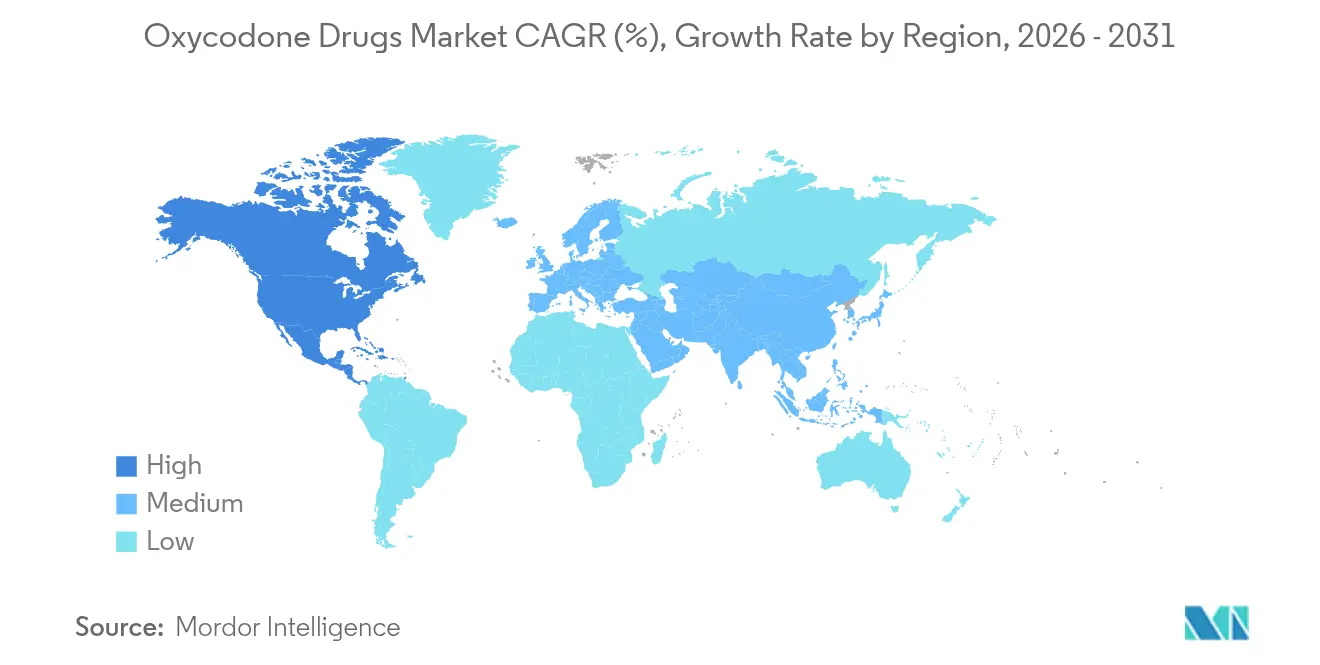

- 地域別では、北米が2025年のオキシコドン市場シェアの43.95%を占めてトップとなり、アジア太平洋地域が2031年にかけてCAGR 6.78%で最も速い地域成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オキシコドン薬品のグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 研究開発・臨床試験への投資増加 | +1.2% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 乱用抑止製剤向けFDA審査の迅速化 | +0.8% | 北米、規制市場への波及 | 短期(2年以内) |

| 慢性疼痛・がん関連疼痛の有病率の増加 | +1.5% | グローバル、先進市場における高齢化人口 | 長期(4年以上) |

| 特許満了に伴う新興市場におけるジェネリック薬品のコスト優位性 | +0.9% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 2024年米国連邦規制緩和後のテレプレスクライビングの拡大 | +0.6% | 北米、欧州での早期採用 | 短期(2年以内) |

| 乱用抑止製剤(ADF)ブランドとデジタルピル服薬管理プラットフォームの採用 | +0.4% | 北米・EU、アジア太平洋地域でのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

研究開発・臨床試験への投資増加

2024年には連邦および慈善的な資金提供が急速に加速し、米国国立衛生研究所(National Institutes of Health)がHEALイニシアチブの下で非依存性疼痛研究にUSD 39億を拠出しました[1]米国国立衛生研究所、「HEALイニシアチブ資金調達概要」、nih.gov。Ensysce BiosciencesへのUSD 530万の助成金やTris PharmaへのUSD 1,660万の助成金などにより、オキシコドン市場内のイノベーション競争が激化しました。これらのリソースを第2相および第3相試験に投入できる企業は、規制当局との対話を早め、パートナーシップの関心を獲得し、初期科学から商業ローンチへの移行に要する時間を短縮します。この資金の流入は、既存企業に対しても新たな乱用抑止機能を追加することでシェアを守るよう促し、オキシコドン市場全体の基準研究開発費を引き上げています。顕著な結果として、耐改ざんコーティング、複合デバイス、デジタル服薬管理プラットフォームを中心にパイプラインが集積されています。

乱用抑止製剤向けFDA審査の迅速化

乱用抑止プラットフォームに対するFDAの迅速審査は、競争参入のゲーティングメカニズムとなっています。Collegium PharmaceuticalのRoxyBond承認は、SentryBond技術によって達成され、耐改ざん性の証拠が従来の生物学的同等性データの代替となり、審査スケジュールから数ヶ月を短縮できることを実証しました。ファストトラックアクセスは、支払者が転用および過剰摂取の相殺コストを評価するため、プレミアムな希望小売価格を支持します。したがってオキシコドン市場は、粉砕困難な錠剤、物理化学的バリア、またはプロドラッグ戦略を開発するメーカーを優遇します。これらの能力を持たない企業は、処方集への採用が減少し、市場退出または買収の可能性が高まります。

慢性疼痛・がん関連疼痛の有病率の増加

米国疾病予防管理センター(Centers for Disease Control and Prevention)の報告によると、米国成人における慢性疼痛の有病率は2024年に24.3%に上昇し、2021年の水準から複数ポイント増加しました[2]米国疾病予防管理センター、「米国成人の慢性疼痛、2024年」、cdc.gov。腫瘍学のプロトコルは現在、中等度から重度の疼痛に対する標準治療として長時間作用型オキシコドンを組み込んでおり、オキシコドン市場における徐放型製剤の急速な普及を促進しています。人口高齢化がこのトレンドを増幅させており、ベビーブーム世代が高疼痛年齢に突入し、整形外科的介入も増加し続けています。病院処方集は、オピオイドを理学療法および行動療法と組み合わせたマルチモーダルレジメンを指定することで対応しており、服薬アドヒアランスを追跡するデュアルデリバリーパッチや接続型投与デバイスの新たな機会を生み出しています。

特許満了に伴う新興市場におけるジェネリック薬品のコスト優位性

主要な特許満了の波により、オキシコドン市場は低コスト生産者、特にインドおよびブラジルに開放されました。ジェネリック企業は製造受託契約を活用し、先発医薬品を70%以上安値で供給することで、公共医療システムにおける数量成長を促進しています。粗利益率は圧縮されますが、これまでアクセスを欠いていた新たな患者プールが市場に加わることで市場全体の価値は維持されています。西側のイノベーターにとって、このシフトは、ジェネリックの侵食に対して収益源を守るための固定用量配合剤や乱用抑止コーティングを中心としたライフサイクル延長の将来的重要性を強調しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い依存性・過剰摂取・訴訟リスクプロファイル | -1.8% | グローバル、北米で最も深刻 | 長期(4年以上) |

| 多法域規制上の障壁とREMS(リスク評価・軽減戦略)負担 | -1.1% | グローバル、連邦制システムで複雑 | 中期(2〜4年) |

| 州レベルでのMME(モルヒネ換算量)処方上限の強化 | -0.7% | 北米、他地域へ拡大 | 短期(2年以内) |

| DEA(麻薬取締局)の年間割当量の変動によるAPI供給の混乱 | -0.6% | グローバルサプライチェーン、米国製造基盤 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い依存性・過剰摂取・訴訟リスクプロファイル

オピオイドの累積和解額はUSD 571億を超え、Purdue Pharmaの破産パッケージだけでUSD 74億に達しました[3]米国司法省(U.S. Department of Justice)、「Purdue Pharma和解情報」、justice.gov。責任の拡大はオキシコドン市場内のリスクモデルを再設計し、保険料を引き上げ、販促活動を制約しています。医師は医療過誤への懸念から処方量を制限し、病院の取締役会は臨床的に許容される場合に非オピオイド治療法を優先する厳格なスチュワードシップルールを採用しています。投資家心理はオピオイドポートフォリオに本質的な割引を加え、小規模参入者の資本コストを引き上げ、数十億ドル規模の訴訟エスクロー維持が可能な大規模で多角化した既存企業に向けてランドスケープを傾けています。

多法域規制上の障壁とREMS負担

リスク評価・軽減戦略(Risk Evaluation and Mitigation Strategies)は、生産者に処方医向けトレーニング、患者教育、および流通監査の実施を義務付けています。市場が追加されるたびに管理負担は倍増し、現在は商業機能に組み込まれた専門コンプライアンスユニットを必要としています。中小企業は、個別の電子処方データベース、処方上限、および患者レジストリを管理するインフラを欠くことが多く、グローバル企業に規模の優位性を実質的に付与しています。オキシコドン業界にとって、これらの重複する規制はローンチのタイムラインを延長し、初期段階のキャッシュフローを抑制し、新市場における本来強固な需要の基礎を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:長時間作用型のイノベーションの中での短時間作用型の優位性

短時間作用型製剤は2025年のオキシコドン市場シェアの61.55%を占め、救急現場および術後ケアにおける確固たる役割を裏付けています。その速い作用発現と投与柔軟性は急性期への適用に適しており、予算制約のある病院は一次疼痛管理のためにこれらのジェネリック薬品に依存し続けています。しかし、医師が慢性疼痛およびがん疼痛に対して24時間カバレッジを好むため、長時間作用型カテゴリーはCAGR 5.58%で拡大しています。この文脈において、オキシコドン市場は、ピーク-トラフの変動を抑制し、レスキュー用量の必要性を減らす差別化された放出プロファイルへと進化しています。

また、長時間作用型セグメントは、並行する乱用抑止の進歩からも恩恵を受けています。ポリマーマトリックスやイオン交換樹脂が組み込まれた徐放コアは、粉砕や溶媒抽出を妨げ、転用懸念に対処しています。医療保険は公衆衛生上の価値を認識し、より高いティアで償還しており、このシフトを強化しています。モルヒネ換算量の総上限に関する規制が厳格化されるにつれ、医師は鎮痛目標を達成しながら投与上限内に収まるために、強力で長時間作用型の錠剤に依存しています。その結果、短時間作用型の既存企業は、抑止コーティングを追加するか、数量侵食のリスクに直面するかの選択を迫られています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

製剤タイプ別:乱用抑止技術が競争を再編

即時放出型製剤は2025年のオキシコドン市場規模の53.68%を占めていましたが、成長の注目は2031年にかけてCAGR 5.99%を記録する徐放型ラインにあります。乱用抑止製剤は、より小さなベースから出発しているものの、FDAの迅速化された審査経路が公衆衛生上の利点を支持しているため、オキシコドン市場で最も急速に動いているセグメントを代表しています。耐改ざん層、ホットメルト押出成形、および消化管内でのみ活性化されるプロドラッグは、吸入または注射を抑止し、乱用を抑制するための支払者戦略と整合しています。

デジタルピルシステムは、マイクロセンサーを介してクラウドダッシュボードに送信される摂取イベントを記録することで、これらの抑止策を強化します。PatchRxなどの早期採用者は、電子健康記録に服薬遵守データを統合し、臨床医にリアルタイムの可視性を提供しています。製薬化学とリモートモニタリングの融合は価値を再定義し、メーカーは錠剤だけでなく、データサービス、保守契約、および分析ダッシュボードも収益化します。このようなバンドル提供は乗り換えコストを引き上げ、ジェネリックライバルが到達できない範囲でポートフォリオを差別化します。

流通チャネル別:オンラインの成長が従来の薬局モデルに挑戦

病院薬局は2025年の収益の42.88%を占め、外科手術件数に連動した組み込みのスチュワードシップ委員会と院内調剤を反映しています。しかし、2024年の連邦テレヘルス規制緩和によりリモート処方が許可されたことで触媒され、オンライン薬局はCAGR 6.21%で急成長しています。プラットフォーム運営者は、規制当局の精査に先んじるため、本人確認、ジオフェンス配送、および規制薬品の電子処方(EPCS)システムへの多大な投資を行い、物流上の堀を築いています。

すでに償還圧力に挟まれている小売店舗は、2020年から2024年の間に合計2,202店舗の純閉鎖を経験しました。統合により患者は他の利便性を求めるようになり、サブスクリプションベースのオンラインリフィルが慢性疼痛患者層に響いています。オキシコドン市場において、チャネルのダイナミクスは患者への直接エンゲージメントの強化、より広い地理的リーチ、およびコンプライアンス分析に資するデータ豊富なフルフィルメント記録の増加を意味しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

北米は2025年のオキシコドン市場のアンカーであり続け、グローバル収益の43.95%を貢献しました。電子処方監視プログラム、成熟した訴訟フレームワーク、および安定した第三者償還の組み合わせが、一人当たりの投与量が低下する中でも市場の回復力を支えています。アラバマ州の120MMEやメイン州の100MME上限などの州レベルのモルヒネ換算量上限は複雑さをもたらしますが、単位当たり高い鎮痛強度を提供する強力な徐放型製剤への需要も促進します。支払者はADF(乱用抑止製剤)ラインのプレミアム価格を引き続き吸収し、転用の減少が高い取得コストを相殺すると主張しています。

アジア太平洋地域は最も速い地域拡大を示し、CAGR 6.78%を記録しています。インドの公共部門の病院投資とアーユシュマン・バーラート保険の普及が処方量を拡大しています。並行して、特許満了により地元メーカーにオキシコドン市場への開放された経路が供給され、単位価格を引き下げ、採用を加速しています。東南アジアの保健省は、WHO第III段階オピオイドを正式に推奨する更新された疼痛管理ガイドラインを発行し、処方医の信頼を広げています。

欧州は中程度の成長地域にとどまっています。各国の医療サービスは、過度な依存に注意を促す欧州医薬品庁(EMA)の勧告に基づき、保守的なオピオイド使用方針を施行しています。それでも、人口高齢化と腫瘍疾患の増加が慢性疼痛患者の安定した基盤を確保しています。徐放型オキシコドンは投与頻度が低いことから処方集での優先的地位を獲得しており、外来管理の効率を支援しています。市場の複雑さは、国ごとの償還申請書と並行輸入規則に起因しており、慎重な価格調整が必要です。

ラテンアメリカおよび中東・アフリカはシェアで遅れを取っていますが、民間保険の普及率が上昇している地域では高いモメンタムの局所的な拠点が見られます。メルコスールおよび湾岸協力会議(Gulf Cooperation Council)の下での規制調和プログラムにより承認時間がわずかに短縮され、地域のアクセシビリティが向上しています。しかし、サプライチェーンの脆弱性と為替レートの変動が、多国籍生産者にとって計画上の課題を課しています。

競争環境

訴訟基金、リスク管理チーム、および研究開発に関する資本要件が高まる中、オキシコドン市場は緩やかな統合を示しています。MallinckrodtとEndoの2024年のUSD 67億の合併は、原薬(API)の生産から完成製剤包装への垂直統合を強化し、病院グループ購買契約全体での合算レバレッジを可能にしました。スケールがますます規制上の生存可能性と同義となるにつれ、同様の合従連衡が予想されます。

製品レベルの差別化は、独自の乱用抑止技術へと向かっています。Collegium PharmaceuticalのDETERxシステムは、オキシコドンと脂肪酸ワックスを組み合わせて粉砕可能性を制限し、病院プロトコルの推奨を確保しています。AmnealとSun Pharmaceuticalは効率的なジェネリック生産能力でコストギャップを埋めていますが、現在は関連性を維持するために第二世代抑止コーティングへの投資を行っています。デジタルヘルス提携は次の競争上の断層線を画しており、DrFirst-PatchRxのデータ統合は処方医に投与量遵守ダッシュボードを提供し、純粋ジェネリック企業が対抗困難なラップアラウンドサービス層を創出しています。

知的財産戦略は、一次分子特許から製剤、デバイス、およびソフトウェア請求へとシフトしています。企業は化学的バリアとデジタルコンパニオンアプリの双方を保護するデュアルIP(知的財産)ポジションを積極的に追求し、少なくとも2035年までジェネリックコピーを効果的に締め出しています。並行して、米国麻薬取締局(Drug Enforcement Administration)が年間生産割当量を改定するにつれ、API調達が再調整されており、企業は供給不足から身を守るために冗長なサプライヤーとの複数年契約を締結するよう促されています。

2030年までに、競争均衡は耐改ざん化学、リアルタイムモニタリング、および広範な訴訟シールドという三位一体に懸かる可能性が高いです。この三本柱のいずれかを欠く参入者は、償還交渉が困難でファイナンスチャネルが高コストになるリスクがあり、オキシコドン業界全体の統合モメンタムを永続させています。

オキシコドン薬品業界のリーダー企業

Teva Pharmaceutical Industries Ltd

Sun Pharmaceutical Industries Ltd

Endo Pharmaceuticals Inc

Collegium Pharmaceutical Inc

Mallinckrodt Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:FDAがJournavx(スゼトリジン)を承認しました。これは20年以上ぶりの新しい非オピオイド系疼痛治療薬であり、Vertex Pharmaceuticalsが従来のオピオイドからシェアを獲得するポジションに立ちました。

- 2024年12月:Mallinckrodt PharmaceuticalsとEndo Pharmaceuticalsが総額USD 67億の合併を完了し、トップクラスの特殊疼痛管理事業体を形成しました。

- 2024年10月:Tris PharmaがセブラノパドールのPhase 3試験(ALLEVIATE-1およびALLEVIATE-2)を開始しました。これは二重受容体アゴニストであり、初期試験においてオキシコドンと比較して25%少ない呼吸抑制を示しています。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、世界のオキシコドン医薬品市場を、主な有効成分がオキシコドンで、入院および外来治療における中等度から重度の疼痛管理を主な用途とする、処方箋のみの完成用量医薬品から得られる収益と定義している。対象となる製品には、病院、小売店、オンライン薬局で販売される、即放性錠剤、徐放性錠剤、カプセル剤、内服液、乱用抑止剤などが含まれる。

除外範囲原薬取引、規制ルート外で調剤された配合剤、不正または偽造品の流通は意図的に除外している。

セグメンテーションの概要

- 製品タイプ別

- 短時間作用型

- 長時間作用型

- 製剤タイプ別

- 即時放出型(IR)

- 徐放型(ER)

- 乱用抑止製剤(ADF)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

私たちのチームは、北米、ヨーロッパ、そして急成長するアジア3カ国の疼痛専門医、病院薬局のバイヤー、卸売業者にインタビューを行いました。これらのディスカッションにより、適応外使用、製剤切り替え率、オンラインではめったに表に出てこない償還上限などが確認され、割引係数や流通経路を最終的に決定することができた。

デスクリサーチ

まず、各国の麻薬管理データ、DEAのARCOS出荷ログ、EMAとFDAのラベルアーカイブ、OECD、Eurostat、オーストラリアのPBSが発行する医療システム調達ダッシュボードをマッピングした。Questelを通じてアクセスした企業の10-K、医薬品マスターファイル、パテントファミリーは可視性を拡大し、Dow Jones Factivaは価格改定、製品リコール、数量や平均販売価格を動かす企業行動を追跡した。また、Pain Societyの白書やWHOのATCユニットセールスは、製剤ミックスや地域的な取り込みを絞り込むのに役立った。列挙した情報源は例示であり、その他にも多くの情報源がデータ収集、検証、明確化に役立った。

マーケット・サイジングと予測

DEAのARCOSとUN Comtradeの出荷量を用量に相当する単位に変換し、加重入札平均を使用して価格を決定し、ブランドとジェネリックの普及率でフィルタリングするトップダウン方式を採用している。サプライヤーのロールアップやサンプリングされたASP×数量監査などのボトムアップのクロスチェックを選択し、合意された変動幅の範囲内で合計を固定する。主要なモデルインプットには、慢性疼痛の有病率、選択的手術件数、特許期限、ジェネリック参入件数、償還上限、乱用抑止剤の採用傾向などが含まれる。5年間の予測は、多変量回帰とオピオイドスチュワードシップ政策にまつわるシナリオ分析を組み合わせたもので、ボトムアップ入力のギャップは、通話中に検証された地域別類似品で埋められる。

データ検証と更新サイクル

処方監査と病院フォーミュラリーシェアと照らし合わせて差異チェックを行い、異常があれば、サインオフの前にシニアアナリストによるレビューが行われる。オキシコドン・モデルは毎年更新され、重要な規制措置や大規模なリコールがあった場合は中間更新が行われるため、顧客は最新のベースラインを受け取ることができる。

モルドールのオキシコドン薬ベースラインが独立機関の精査に耐える理由

各社がオピオイド・ユニバースを異なる枠組みで捉え、それぞれ異なる価格低下曲線を適用しているため、公表されている推定値はしばしば乖離している。

ギャップの主な要因としては、ヒドロコドン配合剤がオキシコドンとバンドルされているかどうか、ジェネリック医薬品の侵食をどの程度積極的に想定しているか、通貨の更新頻度などがある。モルドールのアナリストは、明確な治療スコープを維持し、マクロと疫学のインプットを毎年更新し、生きた出荷データセットを活用することで、バランスのとれた透明性の高い数字を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 57億米ドル | モルドール・インテリジェンス | |

| 70.6億米ドル | グローバル・コンサルタンシーA | ヒドロコドンとより広範囲のオピオイド代替薬を束ね、範囲を拡大。 |

| 60.4億米ドル | 業界団体B | ASPデフレを校正することなく、処方回数乗数を使用する。 |

これらの比較から、モルドールインテリジェンスは、規制された出荷データと検証された価格設定に基づく推定を行うことで、意思決定者が信頼できるバランスの取れた再現可能な基準点を提供していることがわかる。

レポートで回答される主要な質問

オキシコドン薬品市場の現在の規模はどのくらいですか?

オキシコドン市場規模は2026年にUSD 59.9億であり、2031年までにUSD 76.9億に達すると予測されています。

オキシコドン薬品市場の主要プレーヤーは誰ですか?

Teva Pharmaceutical Industries Ltd、Sun Pharmaceutical Industries Ltd、Endo Pharmaceuticals Inc、Collegium Pharmaceutical Inc、およびMallinckrodt Pharmaceuticalsが、オキシコドン薬品市場で事業を展開する主要企業です。

オキシコドン薬品市場で最も成長が速い地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 6.78%で最速のペースを記録しており、医療アクセスの拡大とジェネリック参入によって牽引されています。

オキシコドン薬品市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がオキシコドン薬品市場で最大の市場シェアを占めています。

最終更新日: