オキシトシン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 132.96 百万米ドル |

| 市場規模 (2031) | 193.46 百万米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオキシトシン市場分析

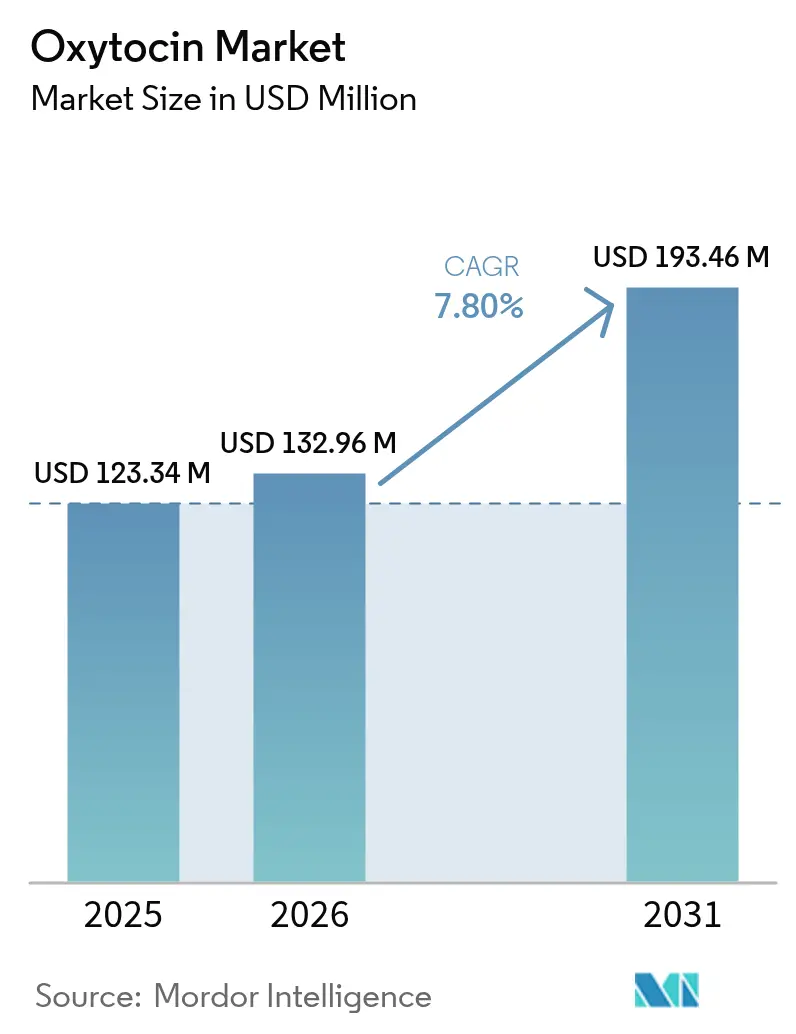

オキシトシン市場規模は2025年に1億2,334万米ドルと評価され、2026年の1億3,296万米ドルから2031年には1億9,346万米ドルへと成長すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.80%です。産後出血(PPH)症例の増加、新興経済国における施設分娩の拡大、熱安定性製剤および無針製剤における技術的進歩が、この着実な拡大を支えています。世界的な人口動態トレンドが需要を増幅しています。アジア太平洋地域では出生数が引き続き高水準を維持する一方、経済協力開発機構(OECD)加盟市場では高齢出産が産科的複雑性を高めています。規制上の動き、特に能動的第三期分娩管理を義務付ける2024年の世界保健機関(WHO)/国際産婦人科連合(FIGO)プロトコル改訂は、利用率をさらに押し上げています。同時に、2024年の米国注射薬不足に代表されるサプライチェーンの脆弱性により、医療システムは調達先の多様化と節約プロトコルの採用を余儀なくされています。鼻腔内投与および口腔粘膜投与を中心としたイノベーションは、適用範囲を通常の産科領域を超えて広げており、コールドチェーンコストの圧力にもかかわらず、オキシトシン市場を持続的な成長へと方向付けています。

主要レポートの要点

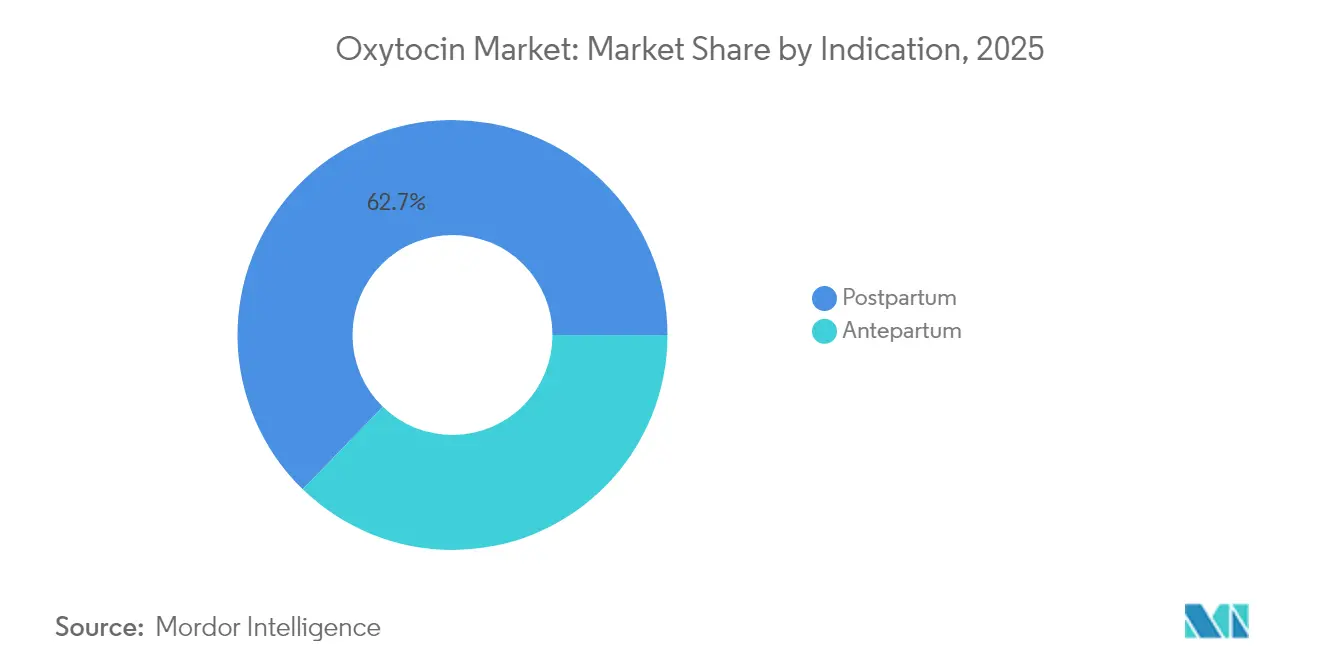

- 適応症別では、産後適応がオキシトシン市場シェアの62.74%を2025年に占め、分娩前セグメントは2031年までに年平均成長率(CAGR)8.28%で成長する見込みです。

- 投与経路別では、非経口製品が2025年に売上高シェア78.25%を保持し、口腔粘膜フォーマットが2031年にかけて最速の年平均成長率(CAGR)8.33%で成長する見込みです。

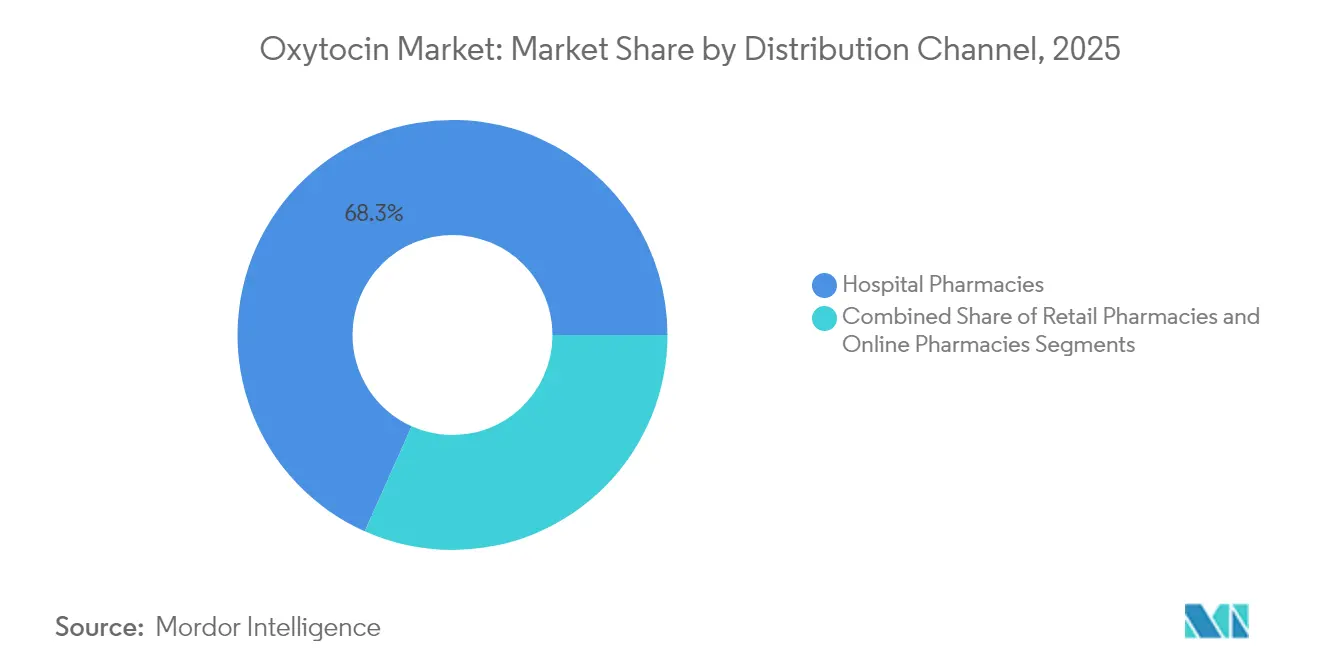

- 流通チャネル別では、病院薬局が2025年にオキシトシン市場規模の68.31%シェアを獲得し、小売薬局は年平均成長率(CAGR)8.37%で拡大しています。

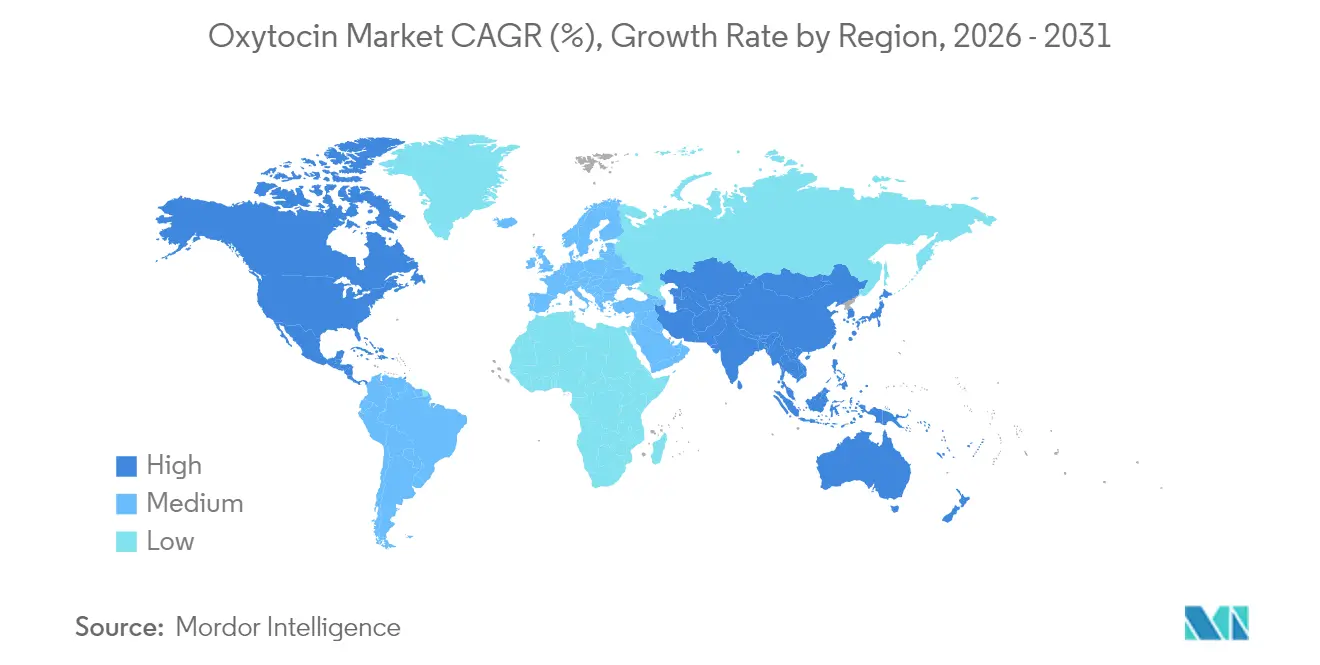

- 地域別では、北米が2025年に42.68%の売上高シェアでリードし、アジア太平洋地域が2031年にかけて最高の年平均成長率(CAGR)8.62%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオキシトシン市場トレンドと見通し

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産科的合併症の増加 | +1.2% | 世界(低・中所得国でより高い) | 中期(2〜4年) |

| 新興経済国における出生数の増加 | +1.8% | アジア太平洋、サブサハラアフリカ | 長期(4年以上) |

| 世界保健機関(WHO)/国際産婦人科連合(FIGO)の分娩管理ガイドラインの改訂 | +0.9% | 世界 | 短期(2年以内) |

| オキシトシン(OT)鼻腔内投与パイプラインの拡充 | +1.1% | 北米、欧州 | 中期(2〜4年) |

| 低い生産コスト | +0.7% | 世界 | 短期(2年以内) |

| 熱安定性オキシトシン(OT)製剤 | +1.4% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産科的合併症の増加

先進市場では高齢出産が出生数全体の20%超を占めるようになり、遷延分娩(dystocia)および子宮弛緩(uterine atony)リスクが2.5倍高くなっています [1]米国産科婦人科学会(American College of Obstetricians and Gynecologists)、「分娩誘発の臨床ガイダンス(Clinical Guidance for Labor Induction)」、acog.org。帝王切開の実施率は2024年に世界で32%に達し、前回帝王切開の経産婦は標準症例の14.6 IU/時と比較して27.7 IU/時の点滴速度を必要とします。アジア太平洋地域はこの人口動態パターンを反映していますが、医療従事者不足に直面しており、病院は高力価オキシトシン製剤に依存しています。こうした要因が、同薬を通常の子宮収縮薬から複雑な分娩における用量依存性の重要な介入薬へと位置づけています。

新興経済国における出生数の増加

インドでは、2005年から2015年にかけてインセンティブプログラムと文化的変化により病院分娩が促進された結果、施設分娩率が39%から79%へと上昇しました。これらの分娩の23%がオキシトシンを必要とするようになっており、これは従来の15%未満という水準を上回っています。インドネシア、ナイジェリア、パキスタンにおける同様の人口ボーナスが、持続的な量的成長を支えています。製造業者は、需要の構造的変化に対応するため、現地充填・仕上げ工場とラストマイル物流ネットワークへの投資を進めています。

世界保健機関(WHO)/国際産婦人科連合(FIGO)分娩管理ガイドラインの改訂

2024年の世界保健機関(WHO)/国際産婦人科連合(FIGO)の改訂により、能動的第三期分娩管理プロトコルが標準化され、オキシトシンが主要な予防薬として位置付けられました。北米および欧州の施設では既にコンプライアンス率が80%に達していますが、多くの低・中所得国(LMIC)では普及率が45%にとどまっています [2]Alyssa R. Hersh、「分娩第三期:母子の有害転帰予防のためのエビデンスに基づく実践(Third stage of labor: evidence-based practice for prevention of adverse maternal and neonatal outcomes)」、アメリカ産科婦人科学雑誌(American Journal of Obstetrics and Gynecology)、sciencedirect.com。導入により、看護師訓練を簡素化するプレフィルドシリンジおよびオートインジェクターの調達が促進され、分娩数が横ばいの地域においても段階的な単位成長を促しています。

オキシトシン(OT)鼻腔内投与パイプラインの拡充

Tonix Pharmaceuticalsは2024年6月、プラダー・ウィリ症候群(Prader-Willi syndrome)に対するTNX-2900について米国食品医薬品局(FDA)の希少疾病用医薬品(オーファンドラッグ)指定を取得し、鼻腔内投与の有効性を証明しました。臨床試験では生物学的利用率(バイオアベイラビリティ)12%が示されており、中枢神経系への効果と子宮収縮効果の両方に十分であり、注射針とコールドチェーン依存を排除します。疼痛、自閉スペクトラム症(ASD)、代謝機能障害を対象とした類似候補薬が、周期的な産科需要を超えた収益の多様化をもたらします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な処方箋(Rx)規制と医薬品製造管理基準(GMP)コールドチェーンコスト | -0.8% | 世界、熱帯地域で深刻 | 短期(2年以内) |

| 有害事象への精査 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 自宅出産・最小限介入トレンド | -0.4% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 原薬(API)の繰り返し不足 | -1.1% | 世界、北米で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な処方箋(Rx)規制と医薬品製造管理基準(GMP)コールドチェーンコスト

輸送中の強制冷蔵により、高温地域では物流費が15〜25%増加します。研究によると、輸送中の温度逸脱が−9.9℃から+30.1℃に及び、効力を損ない、ロット回収を引き起こすことが明らかになっています。規制上の不整合(一部のラベルでは安定性の実証なしに25℃以下での保管を許可)により、多国籍企業は異なる規制に対応せざるを得ず、コンプライアンスコストが増大しています [3]世界保健機関(WHO)、「オキシトシンの適切な保管と管理 – 母体保健における重要品目(Appropriate Storage and Management of Oxytocin – a Key Commodity for Maternal Health)」、who.int。

サプライチェーン集約による原薬(API)の繰り返し不足

少数のペプチド製造業者が世界の生産量を支配しており、Fresenius Kabiの2024年の生産停止が米国全体の不足を引き起こしました。病院はオキシトシンを配給し、用量低減レジメンを採用し、選択的誘発のスケジュール遅延を報告しました。中国の不足登録リストには980品目の医薬品が記載されており、そのうち92.65%が注射剤であり、少数の施設に無菌注射剤が集中する場合のシステム的脆弱性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:産後優位が市場安定性を牽引

産後適応は2025年のオキシトシン市場シェアの62.74%を占め、産後出血(PPH)予防に関する世界保健機関(WHO)の第一選択ガイドラインに支えられています。その結果、先進地域と新興地域にわたってトップラインの成長を安定させる収益基盤を形成しています。分娩前セグメントは規模が小さいものの、高齢出産の増加と、手術分娩を抑制するための低用量・高用量増強の両方を推奨する米国産科婦人科学会(ACOG)プロトコルの改訂により、2031年にかけて年平均成長率(CAGR)8.28%で拡大すると予測されています。高齢初産婦における点滴速度の上昇が量的増加を強化しています。製造業者はそのため、産後緊急時のための即効性注射剤と分娩誘発時の子宮収縮反応を調整する徐放性システムという、それぞれ異なるニーズに合わせて研究開発(R&D)パイプラインを調整しています。

一方、学術センターでは患者の体格指数(BMI)と経産回数に応じて分娩前オキシトシン点滴を調整するアルゴリズムベースの投与が検証されています。このような精密医療アプローチにより総単位量は抑制される可能性がありますが、スマートポンプ対応製剤への需要を高めます。このバランスは、予測期間全体を通じて産後製品の中一桁台の持続的成長と分娩前治療の高一桁台の増加を示すシグナルとなっています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

投与経路別:非経口リーダーシップがイノベーション圧力に直面

注射剤は2025年売上高の78.25%を占め、臨床医の親しみやすさと低い単位コストを反映しています。それでも、口腔粘膜フォーマットは年平均成長率(CAGR)8.33%を記録しており、地域の助産師に適した薬用ロリポップとシンフィルムストリップが牽引しています。鼻腔内スプレーは現在ニッチですが、米国食品医薬品局(FDA)の希少疾病用医薬品(オーファンドラッグ)指定の勢いに乗り、直接比較試験で同等性が確認されれば入院患者量の一部を取り込む可能性があります。

非経口サプライヤーは、調製時間を30%短縮し投与エラーを低減する使い捨て充填済みシリンジにより基盤を守っています。一方、口腔粘膜のイノベーターは常温安定性と使用者の快適さを訴求しています。信頼性の高い電力網のない低・中所得国(LMIC)環境では、熱安定性の口腔粘膜製剤または鼻腔内製剤が注射剤を完全に置き換える可能性があり、既存の非経口プレーヤーにとって中期的なリスクとなります。

流通チャネル別:病院優位が小売拡大により挑戦を受ける

病院薬局は2025年のオキシトシン市場規模の68.31%を支配しており、入院分娩量と産科緊急時の即時アクセス要件に支えられています。しかし、小売店は外来誘発プロトコルと家庭用鼻腔内製品が後期段階試験を進めるにつれて、年平均成長率(CAGR)8.37%で拡大しています。遠隔診療を介した処方履行が、退院後の追加投与の一般用医薬品受け取りをさらに加速しています。

コールドチェーンの複雑さは依然として病院に有利に働きますが、フェーズII評価中の熱安定性舌下錠により、より広い小売リーチが可能になるかもしれません。サプライチェーン計画者は在庫管理単位(SKU)を分類しており、施設向けの冷蔵注射パックと薬局向けの常温経口スプレーに分けています。このデュアルトラックモデルにより製造業者のマージン多様化が進みますが、期限切れを避けるためにきめ細かい需要予測が求められます。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

北米は2025年売上高の42.68%を生み出し、高い産後出血(PPH)介入率と手厚い保険者の償還に支えられています。しかし、供給混乱により海外の原薬(API)工場への依存が露呈し、重要医薬品製造の国内回帰に関する政策議論を促しています。一方、アジア太平洋地域はインド、中国、インドネシアが産科病棟を整備し助産師研修を拡大するにつれて、2031年にかけて年平均成長率(CAGR)8.62%をもたらすと予測されています。政府入札量はすでに多くの経済協力開発機構(OECD)加盟国を上回っています。

アジア太平洋地域の台頭は世界的な需給バランスを再構成しています。インドのジャナニー・スラクシャー・ヨジャナ(Janani Suraksha Yojana)プログラムは施設分娩と無料子宮収縮薬を補助し、人口増加を上回るオキシトシンの10年単位成長を牽引しています。中国の2025年医薬品近代化計画は国内ペプチド承認を加速し、地域の充填・仕上げ投資を促進しています。これらの市場は合わせて2027年までに北米の量を超える可能性が高いです。インフラ格差は依然として存在しますが、二国間援助イニシアチブが農村クリニックのコールドチェーン整備に資金を提供し、アクセスの格差を縮小しています。 欧州は普遍的な保険制度が安定した調達を確保しながら低一桁台の成長を維持し、ラテンアメリカとアフリカはインフラ格差により抑制された上振れ余地を示しています。多国籍サプライヤーにとって成功の鍵は、ポートフォリオのローカライズにあります。赤道アフリカ向けの熱安定性ストリップ、欧州の救急車向けオートインジェクター、そして米国病院グループ向けの費用対効果の高い多回投与バイアルです。

競合環境

オキシトシン産業は、グローバルな大手企業と地域特化型専門企業が混在しています。PfizerはブランドPitocin(ピトシン)の米国における独占権により病院処方集での優位性を保ち、Fresenius KabiとHikmaは欧州・中東においてジェネリック注射剤を支配しています。CordenPharmaのような中堅プレーヤーは第三者向けのペプチド原薬(API)をスケールアップし、受託製造の成長を支えています。Tonix PharmaceuticalsやInsud Pharmaなどの市場参入者は、投与イノベーションに注力しており、鼻腔内スプレーと熱安定性舌下錠が高所得国の外来ケアと低・中所得国(LMIC)アウトリーチの両方における未充足ニーズを対象としています。

最近の不足に対する戦略的対応としては、原薬(API)の複数調達、垂直統合、および地域的冗長性が挙げられます。CordenPharmaの9億ユーロのペプチドプラットフォーム拡張は欧州の生産能力を追加し、アジアの中間体への依存を軽減します。Kinoxis TherapeuticsとBoehringer Ingelheimのパートナーシップは神経精神科的適応を探求し、産科的周期性を緩和しています。

特許活動は製剤安定性を中心に激化しており、マイクロニードルパッチと感熱色変化インジケーターがパイプラインをリードしています。競争環境はこのように規模、品質コンプライアンス、そして投与科学を持つプレーヤーに報いており、規制上の機動性と信頼できる供給保証を組み合わせることができるイノベーターにとって処方集シェアは流動的なままです。

オキシトシン産業リーダー

Pfizer Inc.

Weefsel Pharma

EVER Pharma

AdvaCare Pharma

Fresenius Kabi AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:クイーンズランド大学(University of Queensland)の科学者が、慢性腹痛に対する消化管安定経口オキシトシン類似体を発表し、非産科的な商業的展望を広げました。クイーンズランド大学(University of Queensland)

- 2024年11月:Insud PharmaがゲイツRNA財団から270万米ドルの資金を獲得し、産後出血(PPH)予防のための舌下オキシトシンのフェーズII試験を推進しました。

- 2024年6月:Kinoxis TherapeuticsとBoehringer Ingelheimがオキシトシンを基盤とした精密精神科治療の共同開発契約として1億8,100万米ドルの契約を締結しました。

- 2024年6月:国立科学研究センター(CNRS)とストラスブール大学(University of Strasbourg)が、老化、アルコール依存症、疼痛療法を対象とした非ペプチド性オキシトシン受容体アゴニストを特許取得しました。

世界オキシトシン市場レポートの調査範囲

レポートの調査範囲によると、オキシトシンは脳内で産生されるホルモンであり、子宮(胎内)および乳房内の乳腺の筋肉を収縮させることで、出産と授乳において重要な役割を果たしています。オキシトシン市場は、適応症(分娩前、産後)、流通チャネル(病院薬局、ドラッグストア、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 分娩前 |

| 産後 |

| 非経口 |

| 鼻腔内 |

| 口腔粘膜 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 適応症別 | 分娩前 | |

| 産後 | ||

| 投与経路別 | 非経口 | |

| 鼻腔内 | ||

| 口腔粘膜 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

現在のオキシトシン市場規模と予測される成長はどれほどですか?

現在のオキシトシン市場規模と予測される成長はどれほどですか?

どの適応症が最も高い収益を生み出していますか?

産後出血(PPH)の予防と治療が支配的であり、2025年売上高の62.74%を占めています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域が年平均成長率(CAGR)8.62%で最高の成長を記録する見込みであり、施設分娩の拡大と人口動態的勢いが牽引しています。

市場を再構成しているデリバリーイノベーションとは何ですか?

鼻腔内スプレー、口腔粘膜ストリップ、および熱安定性舌下錠が普及しており、無針投与とコールドチェーン依存の低減を提供しています。

供給不足はどのように対処されていますか?

製造業者は繰り返し発生する注射剤不足を軽減するため、冗長な原薬(API)調達源、国内充填・仕上げ生産能力、および戦略的備蓄への投資を進めています。

オキシトシン産業の主要プレーヤーは誰ですか?

Pfizer、Fresenius Kabi、およびHikmaが注射剤供給をリードし、Tonix PharmaceuticalsおよびInsud Pharmaが代替投与イノベーションを牽引しています。

最終更新日: