ヨーロッパモーターホーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

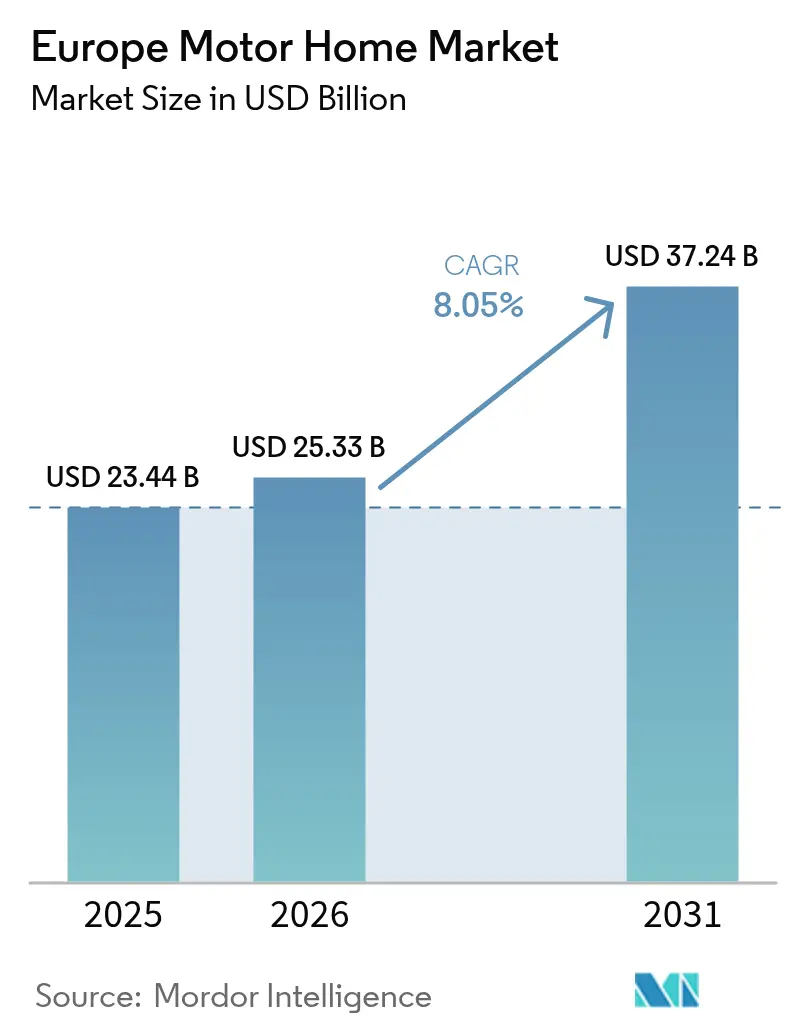

| 基準年の市場規模 (2025) | 23.44 十億米ドル |

| 市場規模 (2026) | 25.33 十億米ドル |

| 市場規模 (2031) | 37.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパモーターホーム市場分析

2026年のヨーロッパモーターホーム市場規模は250億3,300万USDと推定され、2025年の234億4,000万USDから成長し、2026〜2031年にかけて年平均成長率(CAGR)8.05%で拡大し、2031年には372億4,000万USDに達する見通しです。ヨーロッパ人がレジャー・仕事・移動を融合させ、プライバシー・柔軟性・コスト管理を求めてホテルよりもモーターホームを選択するようになったことから、市場の勢いは広範な自動車セクターを上回っています。健全な年金を持つ高齢のベビーブーマーは移動中の快適性を重視し、デジタルノマドは機内の接続環境を活用して従来の休暇期間を超えた旅を続けています。低排出輸送への規制的な重点は、EUの資金をキャンプ場の電化および公共充電インフラへと向け、新興の電池式電気フォーマットに対する購入者の信頼を高めています[1]「交通インフラ:欧州連合(EU)の3億5,200万ユーロ超の資金援助でよりグリーンなモビリティを推進」、CINEA、cinea.europa.eu。プラットフォーム型レンタルが初期費用なしでアクセスを拡大することで競争が激化し、ユニット台数を押し上げるとともに、メーカーに定期的なフリート受注をもたらしています。ライフスタイルの変化・環境政策・デジタルリテールの緊密な相互作用により、ヨーロッパのレクリエーショナルビークル市場は従来の乗用車よりも構造的に高い成長軌道に乗っています。

主要レポートの重要ポイント

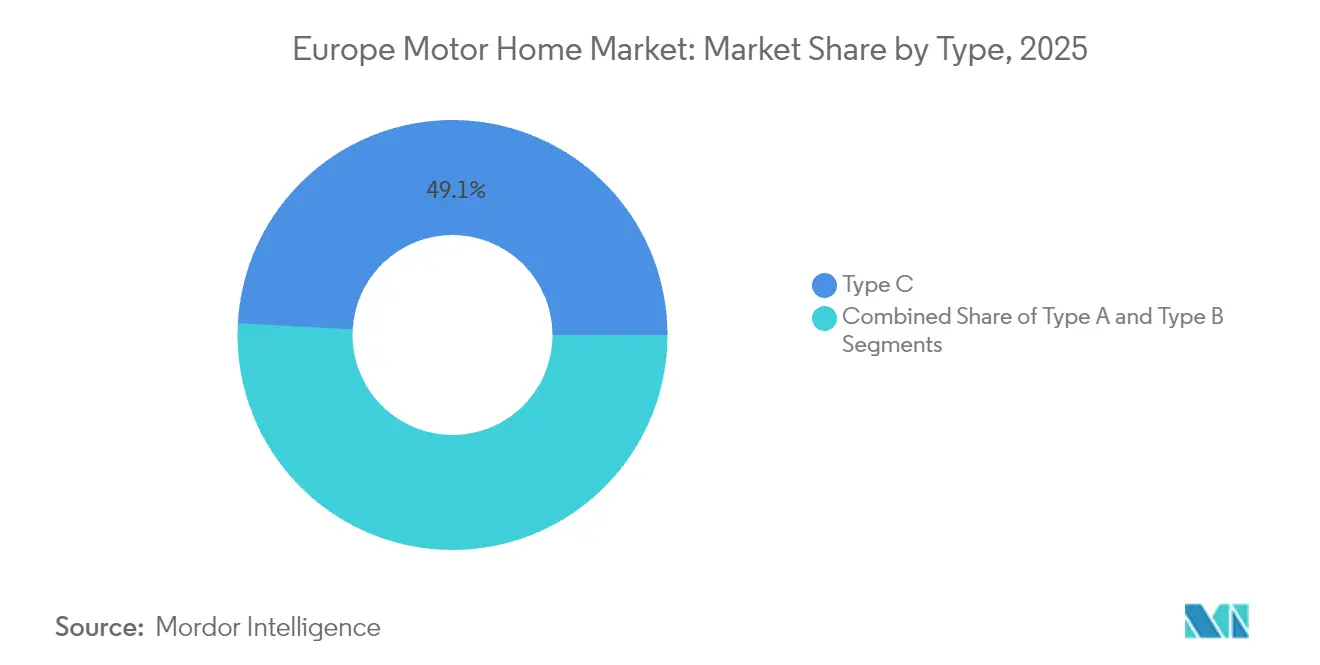

- タイプ別では、クラスCモーターホームが2025年のヨーロッパモーターホーム市場シェアの49.12%をリードし、クラスBキャンパーバンは2031年にかけて年平均成長率(CAGR)13.61%で拡大すると予測されています。

- 推進方式別では、ディーゼルエンジンが2025年のヨーロッパモーターホーム市場規模の87.65%のシェアを占め、一方でバッテリー電気モデルは2031年にかけて年平均成長率(CAGR)13.85%で進展しています。

- エンドユーザー別では、個人直接購入者が2025年のヨーロッパモーターホーム市場シェアの70.62%を占め、レンタル・シェアリングフリートは予測期間中に最高の年平均成長率(CAGR)11.05%を記録する見込みです。

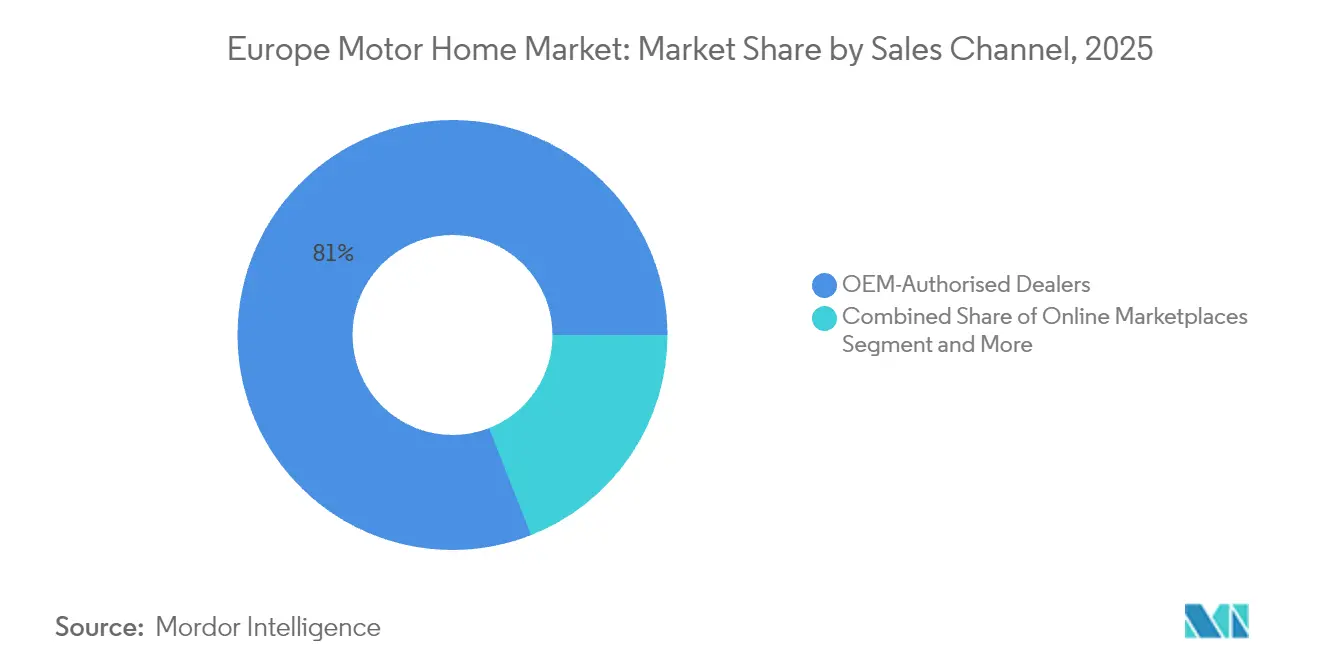

- 販売チャネル別では、OEM認定ディーラーが2025年のヨーロッパモーターホーム市場シェアの80.95%を支配していますが、オンラインマーケットプレイスは2031年にかけて年平均成長率(CAGR)10.3%で成長しています。

- 全長別では、6mから7.5mのユニットが2025年のヨーロッパモーターホーム市場規模の45.98%を占め、6m未満のフォーマットは年平均成長率(CAGR)8.7%で拡大しています。

- 国別では、ドイツが2025年のヨーロッパモーターホーム市場シェアの41.90%を獲得し、スペインは2031年にかけて最速の地域年平均成長率(CAGR)8.72%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパモーターホーム市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | 年平均成長率(CAGR)予測への影響度(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レクリエーション旅行および「ステイケーション」文化 | +2.1% | ドイツ、フランス、オランダ、イギリス | 中期(2〜4年) |

| 高齢化するベビーブーマー層の人口動態 | +1.8% | ドイツ、イタリア、フランス、スペイン | 長期(4年以上) |

| デジタルRVレンタルマーケットプレイス | +1.2% | オランダ、ドイツ、北欧諸国、フランス | 短期(2年以内) |

| リモートワークライフスタイル | +0.9% | 北欧諸国、ドイツ、オランダ、オーストリア | 中期(2〜4年) |

| キャンプ場インフラのアップグレード | +0.8% | 南欧、東欧、ポルトガル、ギリシャ | 中期(2〜4年) |

| 北欧のワイルドキャンプ規制緩和 | +0.7% | スウェーデン、ノルウェー、フィンランド、デンマーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レクリエーション旅行および「ステイケーション」文化の急速な台頭

2024年、欧州連合(EU)は観光において記念碑的なマイルストーンを達成し、宿泊施設での宿泊数が30億泊を超えました。国内旅行の増加により平均旅行期間が延長し、季節性が低下し、オフシーズンにもキャンパー需要が高まっています。地中海方面の目的地は依然としてキャンパーの53%を引き付けていますが、規制緩和によってリモートサイトへのアクセスが容易になるにつれ、北欧のワイルドキャンピングも注目を集めています。インフレと地政学的リスクは裁量的支出を国内旅行へと向け直し、自己所有またはレンタルのモーターホームの魅力を強化しています。これらのパターンは、経済的不確実性の時期においても持続的な台数成長を支えています。[2]「EUの観光業が2024年に記録的な30億泊を達成」、世界観光フォーラム、worldtourismforum.net

高齢化するベビーブーマーと早期退職の人口動態

61〜79歳の市民は2025年にヨーロッパの人口の5分の1を占め、退職者が速度よりも快適性・健康・コスト管理を優先するため、予測可能な需要を牽引しています。高齢者はすでにEUの全観光宿泊泊数のほぼ4分の1を占めており、季節ごとのレンタルに費用を払うよりも年間を通じて運転できる車両を選ぶことが多いです。退職期間の延長により対象となる基盤が拡大し、多世代旅行によって若い親族もユーザー層に加わっています。この人口動態的な追い風は長い製品サイクルを支え、再販価値を安定させることで、年金受給者がより長い滞在に適した大型または電動モデルへとアップグレードする際の新規購入を促しています。

デジタルRVレンタルマーケットプレイスの拡大

ピアツーピアアプリは、かつて富裕層世帯にしか参加の機会がなかった資本面での障壁を取り除いています。プラットフォームの取扱量増加はフリート稼働率を高め、リピート予約を促進し、それが個人オーナーをして遊休車両を登録させる動機となっています。強いレンタルの年平均成長率(CAGR)はまた、標準化された仕様を交渉するフリート事業者からの大口注文を生み出し、メーカーに予測可能な製造ランと生産規模をもたらしています。オンラインエコシステムは情報格差を縮小し、予約を効率化し、整備履歴の透明性を高め、中古市場に流動性を加えて取引全体の速度を高めています。

長期的なモバイルリビングを可能にするリモートワークライフスタイル

バーチャルでログインできる従業員は、ワークステーション、接続性、レジャー設備を兼ね備えたバンを選択する。都市部の専門職が平日の業務と週末の探索を組み合わせる柔軟性を認識したことで、2020年以降にキャンパーバンの登録台数が急増し、レクリエーショナルビークル市場における勢いが加速した。しかし、継続的な接続性と人間工学的デザインは普及を持続させるために不可欠であり、そのためサプライヤーは5Gルーター、太陽光パネルアレイ、折りたたみ式デスクを統合している。各国政府はモバイルワーカーに対する税制および居住地に関する枠組みの最終化を進めているが、当初の曖昧さは試験的な導入を妨げておらず、政策の明確化が潜在需要をさらに解放し得ることを示している。

抑制要因のインパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響度(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い購入・維持コスト | -1.5% | 東欧、南欧、ポルトガル、ギリシャ | 短期(2年以内) |

| 都市レベルのディーゼル禁止 | -0.8% | ドイツ、フランス、オランダ、イタリア | 中期(2〜4年) |

| キャンプ場の不足 | -0.6% | 西欧、地中海地域、アルプス諸国 | 短期(2年以内) |

| 供給過剰による価格の下落 | -0.4% | ドイツ、フランス、イギリス、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期購入・維持コスト

パンデミック期の供給制約により定価が2020年以前の水準を最大3分の1上回り、ディーラー交渉でその影響が和らぐものの、初めての購入者にとって購入しやすさは依然として深刻な障壁となっています。モデルにリチウムバッテリー・ヒートポンプ・専用サービスツールを必要とする運転支援技術が追加されるにつれ、維持費は増加しています。可処分所得が西欧の水準を下回る東欧および南欧で影響が最も大きくなっています。融資オプションは改善されつつありますが、国境を越えると分散しており、潜在的なオーナーはRVの減価償却カーブにほとんど対応していない一般的な自動車ローンに頼らざるを得ない状況です。

都市レベルのディーゼル禁止および低排出ゾーン(LEZ)の拡大によるアクセス制限

300以上のヨーロッパの自治体が現在、旧型ディーゼル車を制限しています。ドイツのグリーンステッカー制度とフランスのCrit'Airヴィネットはその典型例です。そのため、ディーゼルフリートは特に自発的な迂回路が制限区域を通過する場合に、ルート計画上の困難に直面しています。これらの制約はパワートレインの移行を加速させる一方、まだ耐用年数が残っている車両を所有するオーナーを取り残すリスクをはらんでいます。ユーロVI認証または電動バリアントの認証を取得できるメーカーは優位に立てますが、非適合ユニットの再販価格は下落し、新規購入者の信頼を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンパクトキャンパーバンが従来の主流に挑戦

クラスCモーターホームは2025年のヨーロッパのモーターホーム市場規模の49.12%を占め、ファミリーのニーズを満たす広々とした室内への継続的な需要を示しています。ただし、クラスBキャンパーバンは年平均成長率(CAGR)13.61%を記録すると予測されており、都市化の進展と、通勤車と休暇用住宅の双方として機能できる1台の車両へのユーザーの需要を反映しています。歴史的なヨーロッパの中心部における駐車規制と道路幅の制限が、標準的な駐車スペースに収まるコンパクトバンへの勢いを高めています。メーカーは既存の小型商用車プラットフォームを活用して生産コストを削減し、電動化のロールアウトを加速させています。こうしてヨーロッパのモーターホーム市場は汎用性へと軸足を移し、操作性とスマートフォンのようなデジタルインターフェースを重視する若い購入者を引き付けています。

大型クラスAユニットは依然としてプレミアム価格を維持していますが、インフラ面での障壁に直面しています。8m超のリグを収容できるキャンプ場は少なく、低排出ゾーン(LEZ)の規制が重いシャシーを除外することも多いです。これに対応するため、ビルダーはセルフドライブのキャラバンアクスルを試験的に導入し、牽引ユニットが狭い区画内で自律的に移動できるようにしています。すべてのカテゴリーにわたり、統合されたソーラー・リチウムストレージ・アプリベースの診断が購入者の関心を生の床面積からエネルギー自律性とユーザー体験へと移行させ、従来のタイプの区別をさらに曖昧にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:ディーゼルの優位性の中で電動化移行が加速

ディーゼルは2025年のヨーロッパモーターホーム市場シェアの87.65%を維持しており、豊富な給油インフラ・トルク・実証済みの信頼性によって支えられていますが、バッテリー電気モデルは年平均成長率(CAGR)13.85%で最も速い商業化の道を歩んでいます。EUによる2030年までに充電器300万5,000基を設置する計画と、キャンプ場レベルの補助金がヨーロッパモーターホーム市場を直接支援しています。Thor Industries Inc.のハイブリッドクラスAのコンセプトは合計航続距離500マイル(約805km)を実証しており、重量対エネルギー比における近い将来のブレークスルーを示しています。

ガソリンは、ディーゼル禁止を懸念しながらも完全電動化には踏み切れないユーザーのニッチな選択肢として残っています。ハイブリッド電動ドライブトレインはギャップを埋め、ペイロードを犠牲にすることなく地方の旅行者に充電の柔軟性をもたらしています。バッテリー密度の向上に伴いデザイナーはリアオーバーハングを短縮し床の高さを下げており、初期の電動プロトタイプで室内レイアウトを制限していた歴史的な妥協点を修正しています。したがって、残存価値への信頼が固まり、公共の急速充電カバレッジが成熟すれば、推進方式の組み合わせは急速に再編される態勢が整っています。

エンドユーザー別:レンタルフリートが市場ダイナミクスを再形成

個人直接購入者は2025年のヨーロッパモーターホーム市場シェアの70.62%を支配していますが、レンタル・シェアリングフリートは年平均成長率(CAGR)11.05%で拡大しており、所有からアクセスへのシフトを浮き彫りにしています。プラットフォームは遊休資産と需要の急増をマッチングさせ、季節サイクルを平滑化し、オーナーの投資利益率(ROI)を向上させています。メーカーにとって、フリートの発注は大口かつ繰り返しの契約と予測可能な仕様を意味します。レンタル事業者は耐久性・標準化・迅速な整備を優先するため、OEMは拭き取り可能な表面とモジュール式コンポーネントを備えたシンプルな内装を設計するようになっています。

法人・イベント・ホスピタリティフリートは特化したニッチを生み出しており、モバイルオフィス・VIPシャトル・移動式医療クリニックが収益源を多様化し、テレマティクスやエネルギー自立型HVACなどの技術的特長を披露しています。時間の経過とともに、フリートユニットは中古市場に流入し、新たな個人オーナーを育てる手頃な参入ポイントを提供しています。このセグメントの好循環がレンタルエコシステムをヨーロッパのモーターホーム市場浸透の不可欠な触媒としています。

販売チャネル別:デジタルプラットフォームが従来の流通を破壊

OEMディーラーは2025年のヨーロッパモーターホーム市場シェアの80.95%を依然として占めていますが、買い物客が価格の透明性と幅広い在庫を求めるにつれ、オンラインマーケットプレイスは年平均成長率(CAGR)10.3%を記録しています。新型コロナウイルス感染症(COVID)時代の制限により、バーチャルウォークスルー・360度動画・リモートでの書類手続きが一般化し、初めての購入者の多くがオンラインで高額購入を完結することに慣れています。ディーラーは、クリックで予約してから店舗で引き渡しを行うオムニチャネルモデルで対応し、ショールームを在庫倉庫ではなく体験センターへと転換しています。

ダイレクト・トゥ・コンシューマー(工場渡し)プログラムは主に高級車種で登場しており、工場見学とカスタマイズが出張に値するとされる場合に限られています。一部のメーカーはAIチャットボットを試験導入しており、レイアウト・オプション・融資を提案し、見込み客をコンフィギュレーションの旅へと導いています。診断機器・充電インフラ・トレーニングへの投資がより大きな拠点で規模の経済を発揮するため、ディーラーの統合が加速しており、小規模な独立系業者はサービスまたはレトロフィットへの特化を余儀なくされています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

全長・サイズ別:コンパクトフォーマットが都市部での優位性を獲得

6mから7.5mのRVは2025年のヨーロッパのモーターホーム市場規模の45.98%を占め、居住空間と高速道路での操縦性のバランスを取っています。6m未満のユニットは年平均成長率(CAGR)8.7%で成長しており、ほとんどの市営駐車場に収まり、フェリー料金が低く抑えられるためです。電動パワートレインがこの優位性を増幅させます。小型の車体は許容できる航続距離を達成するために必要なキロワット時数が少なく、乗客と荷物のためのペイロードを確保できます。

逆に、7.5mを超えるリグは低い橋のクリアランス・重量区分の免許要件・キャンプ場での区画料金という課題に直面しています。ノルウェーの普通免許で最大4,250kgまでをカバーするという提案は障壁を緩和するものですが、その普及はヨーロッパ全土での調和にかかっています。現時点では、OEMはモジュール式スライドアウトを提供することで対応しており、駐車時に室内容積を拡大し、快適性を犠牲にすることなく走行時の全長を短縮しています。

地理的分析

ドイツは2025年のヨーロッパのモーターホーム市場シェアの41.90%を獲得しており、高い世帯所得・密なディーラーネットワーク・成熟したキャンプ場インフラが背景にあります。連邦政府の税制優遇措置と充実した融資オプションが休暇のピークを超えた年間を通じた利用を支援し、地域の生産拠点が納期を短縮して地域の好みに合わせた仕様のカスタマイズを可能にしています。しかし、売上高の成長は初めての購入よりも買い替えが現在の販売を牽引していることから、初期の頭打ち兆候を示しています。南側の隣国フランスとイタリアがこれに続き、地中海沿岸と広く宣伝された国内観光キャンペーンを活用しています。フランスの事業者はヨーロッパ最大規模の23,200カ所のキャンプ場ネットワークの恩恵を受け、旅行距離を短く抑えることで複数拠点の旅程を奨励し、日々の消費を最大化しています。

スペインは2031年にかけて推定年平均成長率(CAGR)8.72%という突出した成長を示しています。パンデミック後のインフラ整備・夜間駐車規制の緩和・積極的な地域マーケティングにより、スペインは北欧の退職者の冬の避暑地から国内ファミリー向けの通年の旅行先へと再定位しています。北欧諸国は政策主導の需要を体現しています。ノルウェー・スウェーデン・フィンランドはワイルドキャンプの権利と高い可処分所得を組み合わせることで、一人当たりのRV普及率をEU平均を上回る水準に押し上げています。厳しい冬は利用を季節的な期間に制限しますが、高度な断熱・加熱タンク・四輪駆動プラットフォームが実用的な旅程を延長しています。

東欧は依然として新興ながらも有望な地域です。ポーランド・チェコ共和国・バルト三国は幹線道路を整備し、車両課税をEU基準に合わせており、可処分所得が上昇すれば台数拡大の基盤が整います。消費者は現在、輸入中古車を好む傾向がありますが、労働コストの優位性と地域コンテンツ規則が世界的なOEMを引き付けることで、国内組立工場が誕生する可能性があります。ブレグジット(英国のEU離脱)の複雑な手続きが英国の大陸向け輸出の流れを抑制し、期せずしてEU域内のサプライチェーンを強化し、大陸側の生産者に物流面での優位性をもたらしています。

競争環境

ヨーロッパのモーターホーム市場は中程度の集中度を示しています。Trigano S.A.とThor Industries Inc.がトップ層でデュオポリーを形成しています。その下には、ファミリー経営ブランドや地域アセンブラーが、アルプス対応のキャンパーバンからレトロ感のあるマイクロトレーラーまで、ニッチなフォーマットを供給しています。リーダーシップは規模・流通網の広さ・電動化コストを吸収する能力にかかっています。Thor Industries Inc.によるErwin Hymer Groupの買収はヨーロッパでの売上を押し上げ、モーターキャラバンとキャンパーバンのシェアを引き上げ、買収主導の成長戦略を裏付けています。

技術力が既存勢力を差別化しています。市場リーダーはハイブリッドドライブトレイン・48ボルトハウスシステム・バッテリーの健康状態・セキュリティ・予測整備を管理するOTA(オーバー・ザ・エア)ソフトウェアアップデートを導入しています。中小の競合他社は、差別化を図るためにオーダーメイドのキャビネット細工・テーマ性のある内装・地産素材に集中しています。高電圧システムの整備が大規模グループだけが投資できる資本を必要とするため、ディーラーの統合が加速し、独立系の販売店は締め出されています。

エネルギー事業者やテレマティクス企業とのパートナーシップは、進化するエコシステム戦略を示しています。OEMはキャンプ場にブランド専用の充電器を設置して忠誠ポイントを付与する覚書に署名し、さりげなくユーザーを特定のネットワークへと誘導しています。整備・接続・保険をカバーするサブスクリプションモデルが登場し、一時的な取引を複数年にわたる収益源へと変革しています。政策圧力が強まるにつれ、ディーゼル・ハイブリッド・フル電動にわたってバランスの取れたポートフォリオを持つメーカーがシェアを獲得する可能性が高いです。

ヨーロッパモーターホーム業界リーダー

Knaus Tabbert AG

Thor Industries Inc.

Swift Group

Dethleffs GmbH & Co. KG

Trigano S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Thor Industries Inc.はコスト合理化とディーラーサポート改善を目的として、Heartland Recreational VehiclesをJayco Inc.傘下に再編しました。

- 2024年9月:Thor Industries Inc.とHarbingerは、140kWhバッテリー・屋根上ソーラー・500マイル(約805km)の航続距離を備えたハイブリッドクラスAモーターホームを発表し、2025年の商業ローンチを目指しています。

- 2024年9月:Outdoorsy Groupは、プラットフォームの売上が30億USDを超えた後、2029年までに80億USDを見込みヨーロッパへの展開を発表しました。

ヨーロッパモーターホーム市場レポートの範囲

モーターホームは休暇活動およびフェスティバル・コンサート・複数日にわたるイベントに使用されます。モーターホームは、他の従来型の休暇活動と比較して平均55%の休暇費用削減という付加的な利点を持っています。

ヨーロッパのモーターホーム市場は、タイプ・エンドユーザー・国別にセグメント化されています。タイプ別では、市場はクラスA・クラスB・クラスCにセグメント化されています。エンドユーザー別では、市場はフリートオーナー・直接購入者・その他のエンドユーザーにセグメント化されています。国別では、市場はドイツ・イギリス・フランス・イタリア・スペイン・その他ヨーロッパにセグメント化されています。レポートは上記の全セグメントについて金額(USD)での市場規模と予測をカバーしています。

| クラスA |

| クラスB(キャンパーバン) |

| クラスC(アルコーブ・セミインテグレーテッド) |

| ディーゼル |

| ガソリン |

| ハイブリッド |

| バッテリー電気 |

| 個人直接購入者 |

| レンタル・シェアリングフリート |

| 法人・イベント・ホスピタリティフリート |

| OEM認定ディーラー |

| オンラインマーケットプレイス |

| ダイレクト・トゥ・コンシューマー(工場渡し) |

| 6m以下 |

| 6〜7.5m |

| 7.5m超 |

| ドイツ |

| フランス |

| イギリス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ノルウェー |

| その他ヨーロッパ |

| タイプ別 | クラスA |

| クラスB(キャンパーバン) | |

| クラスC(アルコーブ・セミインテグレーテッド) | |

| 推進方式別 | ディーゼル |

| ガソリン | |

| ハイブリッド | |

| バッテリー電気 | |

| エンドユーザー別 | 個人直接購入者 |

| レンタル・シェアリングフリート | |

| 法人・イベント・ホスピタリティフリート | |

| 販売チャネル別 | OEM認定ディーラー |

| オンラインマーケットプレイス | |

| ダイレクト・トゥ・コンシューマー(工場渡し) | |

| 全長・サイズ別 | 6m以下 |

| 6〜7.5m | |

| 7.5m超 | |

| 国別 | ドイツ |

| フランス | |

| イギリス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ノルウェー | |

| その他ヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパのモーターホーム市場規模はどのくらいですか?

市場は250億3,300万USDと評価されており、2031年までに372億4,000万USDに達すると予測されています。

最も速く成長している車両クラスはどれですか?

クラスBキャンパーバンは、コンパクトなサイズと都市部での運転のしやすさにより、年平均成長率(CAGR)13.61%で前進しています。

ディーゼルエンジンのシェアはどのくらいですか?

ディーゼル推進は2025年の登録台数の87.65%を占めていますが、電動バリアントが存在感を増しています。

スペインが最も急成長している地域である理由は何ですか?

インフラ整備・駐車規制の緩和・国内観光の急増により、スペインは2031年にかけて年平均成長率(CAGR)8.72%へと向かっています。

デジタルプラットフォームはどのように販売を変えていますか?

オンラインマーケットプレイスは年平均成長率(CAGR)10.3%で成長し、透明な価格設定と越境在庫アクセスを促進することでディーラーショールームを補完しています。

低排出ゾーン(LEZ)はどのような影響を与えていますか?

都市部のディーゼル禁止は旧型車両を制限し、オーナーにアップグレードを迫るとともに、ハイブリッドおよび電動パワートレインへの移行を加速させています。

最終更新日: