外来手術センター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

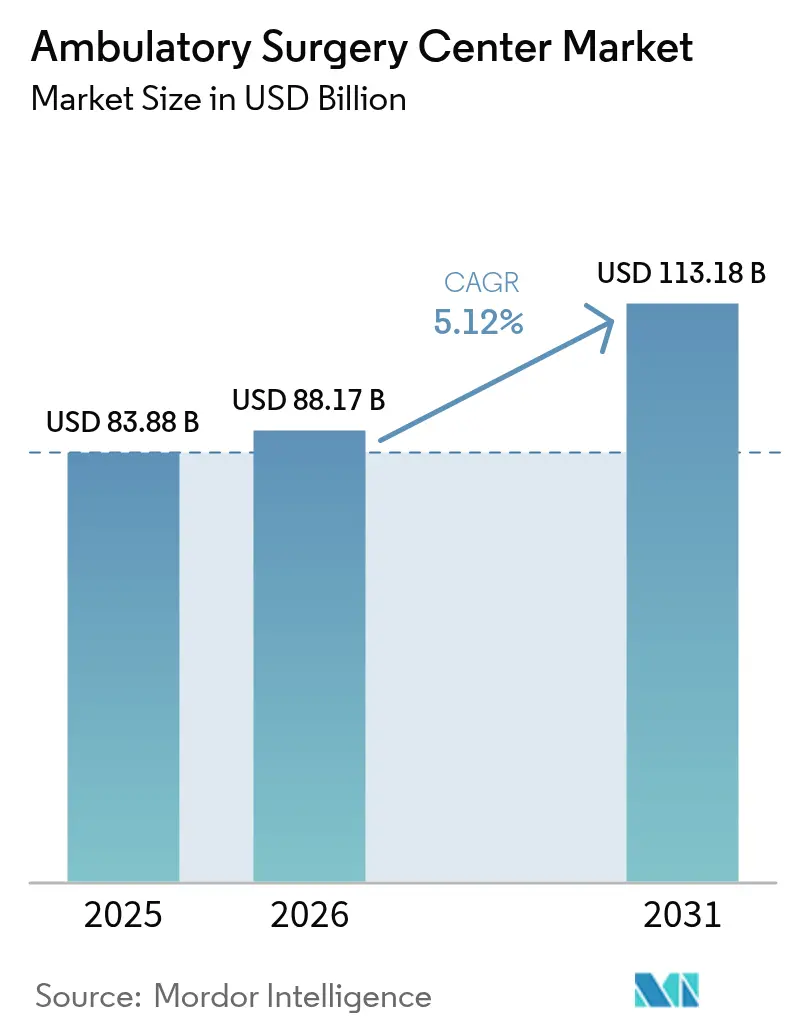

| 市場規模 (2026) | 88.17 十億米ドル |

| 市場規模 (2031) | 113.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

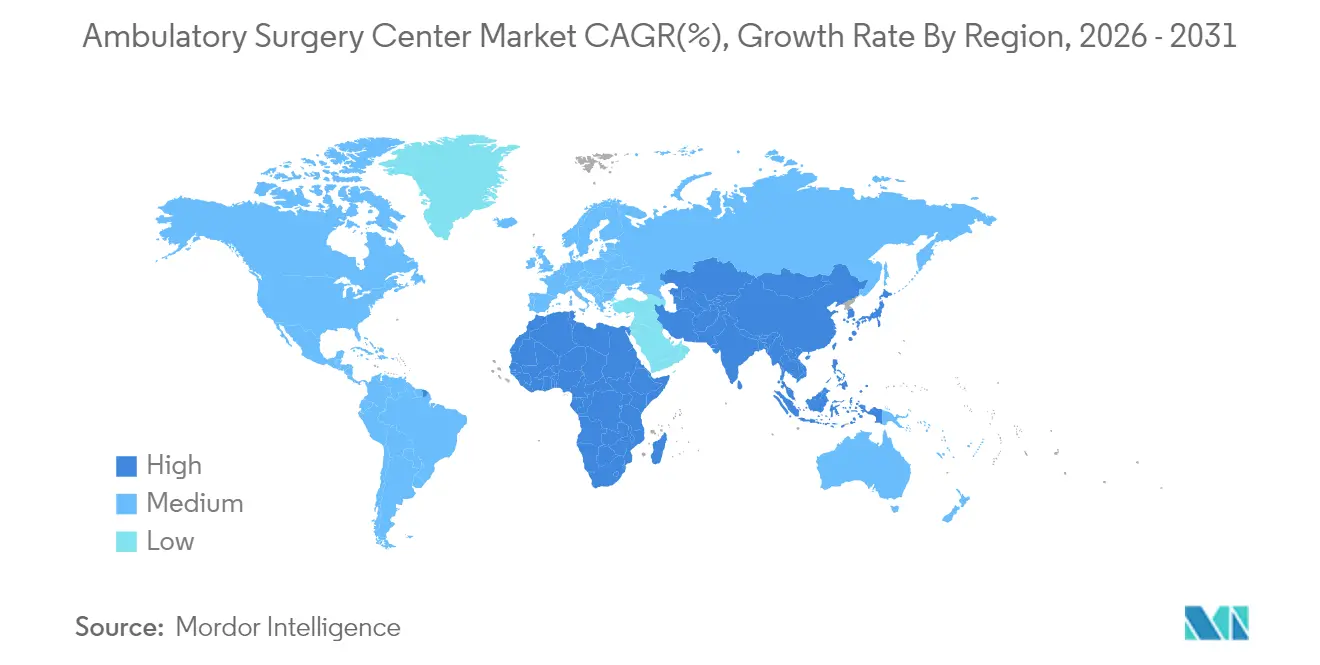

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

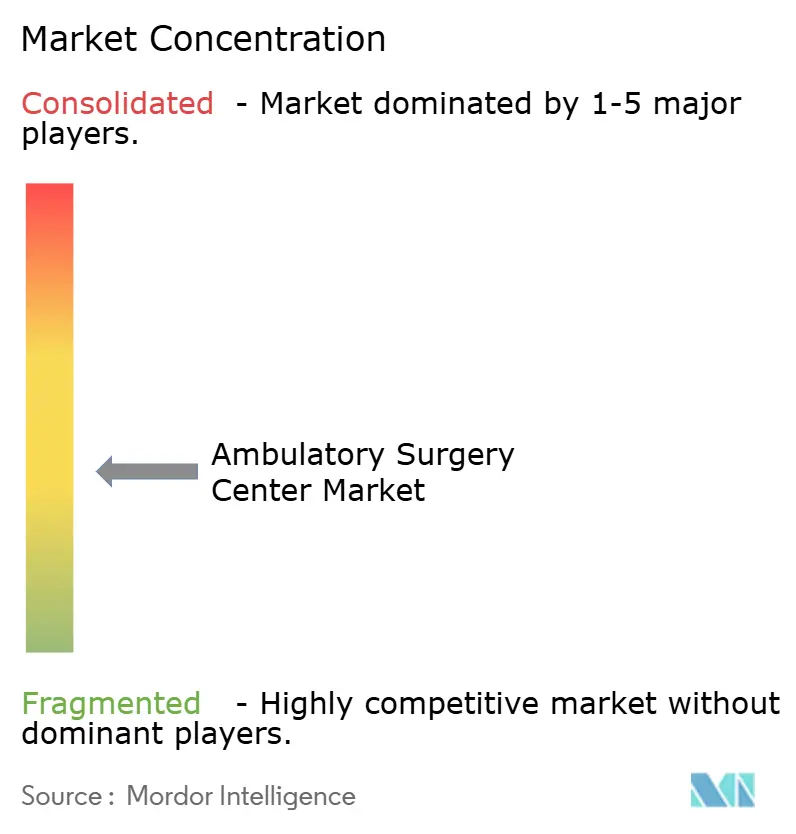

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外来手術センター市場分析

2026年の外来手術センター市場規模は880億1,700万米ドルと推定され、2025年の838億8,000万米ドルから成長し、2031年には1,131億8,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)5.12%で成長します。

成果連動型報酬モデルの普及、手術費用の低減を求める保険者圧力、病院の枠外でより高度な医療を可能にする技術革新が、施設建設の加速を促しています。整形外科、眼科、疼痛管理が引き続き手術件数を支えていますが、新たなCPTコードが外来診療報酬の対象となったことで、心血管および脊椎の手術が最も急速に拡大しています。専門領域の多様化と自動化ツールを組み合わせたオペレーターは、診療報酬の逆風が続く中でも利益率を拡大しています。プライベートエクイティによるロールアップ投資が牽引する不動産競争は、中長期的な業界再編を示唆しているものの、地方都市や新たに規制緩和された州には近期的な市場余地が残されています。

主なレポートの要点

- センタータイプ別では、単一専門施設が2025年の外来手術センター市場において61.78%を占め、複数専門センターは2031年にかけて年平均成長率(CAGR)8.09%で拡大する見込みです。

- モダリティ別では、独立型センターが2025年の外来手術センター市場規模の66.10%を占め、病院ベースの施設は2026年〜2031年にかけて年平均成長率(CAGR)8.76%を記録する見込みです。

- 所有形態別では、医師所有センターが2025年の外来手術センター市場規模の59.35%のシェアを獲得しており、企業資本が支援するサイトは年平均成長率(CAGR)9.74%で拡大しています。

- サービス別では、外科的サービスが2025年の外来手術センター市場シェアの76.65%を占め、心血管手術は2031年にかけて年平均成長率(CAGR)9.18%で拡大する見込みです。

- 専門分野別では、整形外科が2025年の外来手術センター市場シェアの29.78%を占め、心血管手術は2031年にかけて年平均成長率(CAGR)9.18%で拡大する見込みです。

- 地域別では、北米が2025年の外来手術センター市場シェアの36.10%をリードし、アジアは2031年にかけて最速の年平均成長率(CAGR)9.95%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル外来手術センター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| CMSによる外来手術センター適用手術の拡大 | +1.6% | 米国 | 中期(2〜4年) |

| 需要証明規制(CON)の撤廃 | +1.3% | 米国の一部州 | 短期(2年以内) |

| 高免責額プランの普及 | +1.1% | 北米、欧州 | 中期(2〜4年) |

| AI活用による業務効率化 | +0.9% | グローバル | 長期(4年以上) |

| 外来手術に対する需要の増大 | +0.8% | グローバル | 長期(4年以上) |

| 患者の利便性向上と新興市場への拡大 | +0.7% | アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CMS承認の外来手術センター手術リスト拡大が高度急性期移行を加速

2025年暦年病院外来予定払い制度最終規則は、一部の経皮的冠動脈手術を含む20の複雑な手術を外来リストに追加しました。[1]メディケア・メディケイドサービスセンター、「2025年暦年病院外来予定払い制度最終規則」、cms.gov画像診断室を改修し、多職種チームの資格認定を行ったセンターはすでに新たな紹介患者の流入を獲得し、有利な民間保険契約を確保しています。心血管領域のスループットは2030年まで年平均成長率(CAGR)9.65%を維持する見込みで、早期参入者は防御可能な保険者ミックス優位性を確立しています。大規模な医療システムは、24時間以内退院規則を遵守しながらより高い症例量を獲得するため、未活用の病院外来部門を専用ハイブリッド外来手術センターへ転換しています。

需要証明規制(CON)撤廃が急速な施設建設を可能に

ジョージア州、フロリダ州、ウェストバージニア州における法律改正により、グリーンフィールド開発への参入障壁が低下しています。2024年7月に施行されたジョージア州下院法案(HB)1339は、多くの新規センターを従来の需要証明規制(CON)プロセスから免除し、アトランタ都市圏だけで30件以上の申請パイプラインを生み出しました。高度なサイト選定分析を持つオペレーターは、競合他社に先駆けて人口増加回廊近くの物件リースを確保し、地域医師とのパートナーシップを活用して保険者認定を加速させています。申請ペースは中期的に供給過剰をもたらし、稼働率が低下する可能性を示しているものの、歴史的に十分なサービスが提供されてこなかった郊外地域における患者アクセスの拡大が期待されます。

高免責額医療保険プランと価格透明性が患者を低コストの外来手術センターへ誘導

米国全体で、外来手術センターの平均民間保険価格はメディケアの162%であるのに対し、病院外来部門は234%であり、コストに敏感な患者にとって実質的な節約となっています。[2]RAND研究所、「全国民間保険価格透明性調査」、rand.org義務化された病院価格公開制度と雇用主スポンサー型の透明性ツールにより、相対的な価格差が消費者レベルで可視化されています。手術を一括料金パッケージとして提供し、予測可能な請求書をマーケティングするセンターは、雇用主直接契約を獲得し、従来の病院チャネルから選択的手術の患者を引き付けています。

眼科・整形外科におけるAI活用ワークフローソリューションがスループットを向上

2024年の複数州にまたがるネットワーク研究において、AI活用型スケジューリングが手術キャンセルを27%削減し、定刻開始率を34%改善しました。[3]医療研究・品質庁、「外来手術センターにおける人工知能」、ahrq.gov眼科手術室では、コンピューター支援診断スコアリングが術前評価時間を41%短縮し、白内障センターが1日あたり各手術室で2〜3件の症例を追加できるようになっています。スループットの向上は利益率の改善だけでなく、外科医の満足度向上にもつながり、医師からの患者紹介のロイヤルティを高めます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 周術期看護師および麻酔看護師(CRNA)不足 | -1.4% | 米国、カナダ | 短期(2年以内) |

| 高度な手術における病院外来部門(HOPD)との診療報酬格差 | -1.2% | 米国 | 中期(2〜4年) |

| 高初期設備費用 | -1.0% | グローバル | 長期(4年以上) |

| 熟練医療専門家の不足 | -0.9% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

周術期看護師および麻酔科医不足が手術室稼働率を制限

認定登録麻酔看護師(CRNA)の供給は需要を下回り続けており、特に農村部市場ではしばしば唯一の麻酔提供者となっています。賃金インフレの上昇とバーンアウトにより採用課題が深刻化し、需要が存在する場合でもブロックタイムの上限設定を余儀なくされているセンターもあります。オペレーターは加速レジデンシープログラムや複数年雇用契約に連動した学費支援協定で対応しています。柔軟なスケジュールと専門職キャリアラダーを提供するセンターは離職率を一桁台前半に抑え、稼働水準を維持しています。

心臓・脊椎手術における病院外来部門(HOPD)との診療報酬格差が利益率を侵食

メディケア・メディケイドサービスセンター(CMS)が2025年度に外来手術センターの支払いを2.9%引き上げたものの、高度急性期コードにおける診療現場格差は依然として存在します。資本集約型の心臓および脊椎手術は、外来手術センターでは病院外来部門よりも利益率が薄くなる可能性があり、独立したセンターは症例ミックスの見直しを迫られています。多くのセンターは、医療システムと共同事業体を組成し、設備資本の提供と高い民間保険料率の適用を受け、業務の機動性を損なうことなく財務的持続性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センタータイプ別:専門特化が引き続き優位を保ちながら多様化が加速

単一専門センターは2025年収益の61.78%を創出し、臨床効率の高い筋骨格系、眼科、疼痛管理サービスラインに支えられています。単一専門施設のオペレーターは平均同一手術室の転換時間が14分未満と報告しており、これが医師ロイヤルティの重要な要因となっています。集中的なスタッフ配置モデル、機器の再利用、統一されたインプラントフォーミュラリーにより、歴史的にEBITDA利益率を30%台中盤まで向上させてきました。

複数専門センターは現時点では規模が小さいものの、2031年まで年率8.09%で単一専門の競合を上回る成長が予測されています。多様な症例ミックスは診療報酬の変動を緩衝し、週全体のスケジューリング密度を高めます。大規模システムは既存の整形外科ハブに内視鏡、耳鼻咽喉科、女性医療を加え、固定費の収益性を向上させています。このピボットにより、外来手術センター市場シェアにおける複数専門セグメントの割合は今後5年間で数ポイント上昇する見込みです。

注記: 各セグメントの詳細シェアはレポート購入後に閲覧可能です

モダリティ別:独立型施設がリードを維持するが病院ベースの成長が加速

独立型施設は2025年収益の66.10%を占めました。病院キャンパスからの独立性により、高所得郊外地域や雇用主集積地に近い柔軟なサイト選定が可能となり、明確なアクセス優位性をもたらしています。多くは時間外営業も行い、病院がスケジュール調整に苦慮する勤務後の手術を獲得しています。

病院ベースの外来手術センターは収益の33.90%を占めていますが、年平均成長率(CAGR)8.76%での成長が見込まれています。医療システムは未使用の手術処置室を適合した外来施設へ転換し、紹介患者ベースを守り、下流の画像診断および入院患者数を確保しています。初期の証拠によれば、病院電子医療記録との連携が紹介サイクルを短縮し、段階的な成長を促進しています。この変化は、高額な画像インフラを必要とする脊椎・心臓構造プログラムを中心に、外来手術センター市場規模における病院系列セグメントの割合を着実に押し上げる見込みです。

所有形態別:医師による経営が継続するも企業による統合が激化

医師所有者は2025年収益の59.35%を占め、臨床的自律性に対する外科医の選好を示しています。メディケア料率が2.9%調整された後も、パートナー1人当たりの平均分配額は魅力的な水準を維持しており、多くの単一施設事業体が独立を継続しています。しかし、7倍のEBITDAによる買収レバレッジを活用する企業・プライベートエクイティプラットフォームは年平均成長率(CAGR)9.74%で拡大しています。規模の拡大により、保険者との契約交渉力、サプライチェーンにおけるリベート、共有収益サイクルサービスが解放されます。その結果、外来手術センター市場シェアにおける企業セグメントの割合は、根付いた医師所有にもかかわらず拡大する見込みです。

合弁事業体は中間的な選択肢を提供し、外科医のガバナンスと病院資本を組み合わせています。Tenet HealthcareのUSPI部門のポートフォリオは2021年に438センターに成長し、2025年には575〜600センターを目標としており、経営陣は調整後EBITDAの約半分を外来手術センターの貢献分と予測しています。同様の取引は、機器コストが高い心血管および消化器内視鏡ニッチ領域でも増加しています。

サービス別:外科的サービスが主軸を維持しながら診断サービスが勢いを増す

外科手術は2025年収益の76.65%を生み出し、整形外科関節置換、白内障摘出、疼痛注射が依然として最大の診療量を牽引していることを反映しています。CPT承認の拡大に支えられ、外科手術の外来手術センター市場規模は着実に拡大する見込みです。

収益の23.35%を占める画像診断と補助検査サービスは、年率9.18%の成長が見込まれています。施設内MRIまたはCTを追加するセンターは、スケジュール管理の主導権を獲得し、下流収益を確保します。2025年から有効なメディケア・メディケイドサービスセンター(CMS)のテレヘルス同等性規定と介護者研修コードは、非手術収益ストリームをさらに支援し、多様化戦略を強化します。

注記: 各セグメントの詳細シェアはレポート購入後に閲覧可能です

専門分野別:整形外科がリードを維持しながら心血管が急拡大

整形外科は2025年収益の29.78%を占め、主軸専門分野であり続けています。予測可能なインプラント価格設定、包括支払いへの習熟度、ロボット支援膝関節技術が高い診療量を維持しています。筋骨格系の診療報酬が引き締まる中でも、外来手術センター市場は整形外科を最大の柱として維持しています。

メディケア・メディケイドサービスセンター(CMS)の診療現場更新によって新たに解放された心血管手術は、年平均成長率(CAGR)9.18%で拡大する見込みです。早期参入者はハイブリッド心臓カテーテル検査室への投資と頭蓋内圧(ICP)適格の看護スキルセットの整備を進めています。症例の複雑性が高まるにつれ手術1件あたりの平均収益が上昇し、2031年にかけて循環器科が主要な収益加速要因として位置づけられます。

地域分析

北米は2025年収益の36.10%を獲得し、リーダーシップポジションを確固たるものにしました。需要証明規制(CON)の継続的な撤廃とメディケア・メディケイドサービスセンター(CMS)の安定した支払い更新が地域拡大を後押ししています。2024年1月のハリファックスQEII健康科学センターへの100万米ドルの寄付に裏付けられたロボット支援脊椎プログラムは、この地域の技術豊富な高度急性期症例へのシフトを示しています。これらの投資は地域の症例高度化を促進し、保険者の精査が続く中でも緩やかな価格競争力を支える見込みです。

欧州ではより多様な普及パターンが見られます。英国、ドイツ、フランスが開発をリードしており、それぞれアクセス義務と民間セクターの効率性のバランスを取る官民連携の枠組みを活用しています。厳格な術後質指標と統合ケアパスウェイにより、日帰り手術ポテンシャルの外来診療量への安定的な転換が支えられています。

アジアは最速の拡大を遂げており、2031年にかけて年平均成長率(CAGR)9.95%が見込まれています。中間層の需要増大、民間医療保険の成長、インフラ整備に対する公的インセンティブが中国とインド全体で建設を促進しています。多国籍オペレーターは規制リスクを軽減しながら自費診療需要を取り込むため、第三次病院内での外来手術センターの合弁試験運営を開始しています。手術の外来移行が定着するにつれ、グローバルな外来手術センター市場シェアにおけるアジアの貢献は大幅に拡大する見込みです。

競合情勢

このセクターは中程度の集中度を維持しています。上位5つの複数施設グループは合計でより高い収益シェアを保有しており、独立系施設には十分な余地が残されています。TenetのUSPI部門は2025年までに最大600センターを目標とし、システムアライアンスを活用して医師の連携を確保しています。

従来から病院中心のデバイス企業が外来手術センターの成長支援にシフトしています。2024年6月、Zimmer BiometはBecker's ASCと連携し、関節置換に関する専用教育モジュールを立ち上げ、インプラントとワークフローコンサルティングを組み合わせたポジショニングを図りました。在庫ファイナンスとサービスとしてのインプラントモデルを提供するメドテックベンダーは、コストを意識した管理者の間で優先ベンダーとしての地位を獲得しています。

テクノロジー活用の新興企業も台頭しています。クラウドベースの収益サイクルプラットフォームやAI活用型スケジューリングのサービスとしてのソフトウェア(SaaS)ベンダーは、単一施設の医師にとっての管理負担を軽減しています。早期導入者は2%未満の否認率と20%を超えるスタッフ生産性向上を報告しています。これらの効率性は小規模オペレーターが外来手術センター市場の統合において独立を維持するのに役立っています。

外来手術センター業界リーダー

AMSURG

Tenet Healthcare

HCA Healthcare

Surgical Care Affiliates

Cerner Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:メディケア・メディケイドサービスセンター(CMS)は、従来型メディケア受益者の53.4%がアカウンタブルケア関係にあり、2030年までに100%を目標とすると発表し、費用対効果の高い外来手術センター環境を優遇する価値ベースケアモデルへの継続的な重点化を示しました。

- 2024年12月:メディケア・メディケイドサービスセンター(CMS)は外来手術センターリストへの新規手術追加の推薦プロセスを改定し、ステークホルダーからの提案に対する開放性を示しました。

- 2024年11月:ジョージア州は下院法案(HB)1339を施行し、需要証明規制(CON)プロセスを改訂するとともに、2024年7月1日付けで外来手術センターに対する新たな適用除外を導入し、従来規制されていた地域における即時の市場参入機会を創出しました。

- 2024年8月:メディケア・メディケイドサービスセンター(CMS)は小規模病院が必須医薬品を備蓄するための個別支払いを承認し、間接的に外来手術センターのサプライチェーンを安定化させました。

- 2024年8月:メディケア・メディケイドサービスセンター(CMS)は2025年度の改定メディケア入院患者予定払い制度(IPPS)賃金指数値の導入を発表し、病院所有の外来手術センターの支払い率に影響を与え、病院所有施設と独立施設の競合ダイナミクスを変える可能性があります。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、本調査では外来手術センター(ASC)市場を、即日手術、診断、予防処置を提供する独立型の非病院施設が生み出す年間総収入と定義している。各地域の医師、病院、個人投資家によって運営されている単一診療科および複数診療科のセンターをカウントしている。

除外範囲:病院の外来部門、オフィスベースの処置室、および純粋なASCのITサービス収入。

セグメンテーションの概要

- センタータイプ別

- 単一専門センター

- 消化器内視鏡センター

- 眼科センター

- 整形外科センター

- 疼痛管理センター

- 循環器センター

- 美容外科センター

- その他の単一専門センター

- 複数専門センター

- 単一専門センター

- モダリティ別

- 病院ベースの外来手術センター

- 独立型外来手術センター

- 所有形態別

- 医師所有

- 病院所有

- 企業・プライベートエクイティ所有

- 合弁事業体

- サービス別

- 外科的サービス

- 診断・画像診断サービス

- 専門分野別

- 消化器内視鏡

- 眼科

- 整形外科

- 疼痛管理・神経内科

- 心血管

- 耳鼻咽喉科(ENT)

- 泌尿器科

- 婦人科

- 形成・再建外科

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋、湾岸諸国のASC管理者、償還管理者、機器販売業者にインタビューを行った。ケースミックスシフト、価格圧力、拡張パイプラインに関する彼らの洞察により、二次的な発見をストレステストし、データギャップを埋めることができます。

デスクリサーチ

モルドールインテリジェンスのアナリストはまず、CMS Provider of Servicesファイル、Eurostat、日本の厚生労働省施設リスト、Ambulatory Surgery Center Associationなどのオープンソースを通じて、認可を受けたASCの世界的なストックをマッピングする。次に、WHOの支出表、各国の料金マニュアル、査読付きジャーナル、大企業の10-Kから、手術件数、料金表、交換サイクルを抽出する。D&B HooversとDow Jones Factivaは不足している財務範囲を提供している。

記載されている情報源は例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

まずトップダウンで、稼働センター数に1センターあたりの平均売上高を掛け合わせ、キャパシティ、支払者ミックス、典型的な償還額から再構築する。その結果は、サンプリングされたチェーン情報開示のボトムアップ・ロールアップと、チャネルASPにボリューム・プローブを掛け合わせたものとクロスチェックされる。主なインプットには、手技件数、償還更新、ASC承認リストへの規制追加、インフレ、資本更新サイクルなどが含まれる。これらの変数を多変量回帰し、政策ショックのシナリオバンドでサポートすることで、2025-2030年の曲線が得られる。ギャップは類似施設の中央値で埋められる。モルドールインテリジェンスは、定量化されたドライバーと現場のセンチメントを融合させることで、他社との差別化を図っている。

データ検証と更新サイクル

バリアンススクリーン、ピアレビュー、経営陣のサインオフを行います。モデルは12ヶ月ごとに更新され、政策やM&Aによってベースラインが変更された場合はすぐに再開されます。

モルドールの外来手術センター・ベースラインが信頼を集める理由

公表されている数字が異なっているのは、各社が異なる施設構成、収益ライン、リフレッシュのタイミングを選択しているためである。

監査済みのセンター数、現実の経済性、トップダウンとボトムアップのバランスの取れたブレンドに軸足を置くことで、意思決定のための追跡可能な中間点を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 83.88億米ドル(2025年) | モルドール・インテリジェンス | - |

| 88.93億米ドル(2025年) | グローバル・コンサルタンシーA | ソフトウェアとハードウェアの販売をサービス収入に加える |

| 142.86億米ドル(2024年) | 業界団体B | 病院の外来部門を束ね、広範な医療費比率を適用する |

モルドー・インテリジェンスでは、規律ある変数設定と毎年更新を行うことで、ベースラインの信頼性、透明性、監査しやすさを維持している。

レポートで回答される主要な質問

外来手術センター市場における心血管手術の急成長を牽引しているのは何ですか?

より高度な心臓手術がCMS外来手術センター適用手術リストの2025年版に追加され、ハイブリッド心臓カテーテル検査室を備えたセンターが2031年まで年平均成長率(CAGR)9.18%で拡大が予測される新たな患者量を獲得できるようになりました。

独立型センターと病院ベースの外来手術センターを財務面で比較するとどうなりますか?

独立型施設は2025年収益の66.10%を占め、低い間接費の恩恵を受けていることが多い一方、病院ベースの施設はシステムが未使用の外来スペースを転用するにつれて年平均成長率(CAGR)8.76%を記録する見込みです。

複数専門センターが単一専門施設よりも速く成長しているのはなぜですか?

多様な症例ミックスは診療報酬リスクを緩衝し、スケジューリング密度を高め、複数専門センターは単一専門の緩やかな成長に対して年平均成長率(CAGR)8.09%を支えています。

外来手術センターの成長に最も影響を与えるスタッフィング課題は何ですか?

周術期看護師および認定登録麻酔看護師(CRNA)の不足は手術室稼働率を抑制し、賃金圧力を増大させており、採用ギャップは短期的に全体のCAGRを1.4パーセントポイント引き下げると推定されています。

診断サービスは外来手術センターにとって重要な収益源になりつつありますか?

はい、現在収益の23.35%を占める診断・画像診断サービスは年率9.18%の成長が見込まれており、センターがエンドツーエンドケアの提供とスケジューリング効率の改善を可能にしています。

最終更新日: