解剖病理学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.27 十億米ドル |

| 市場規模 (2031) | 59.63 十億米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

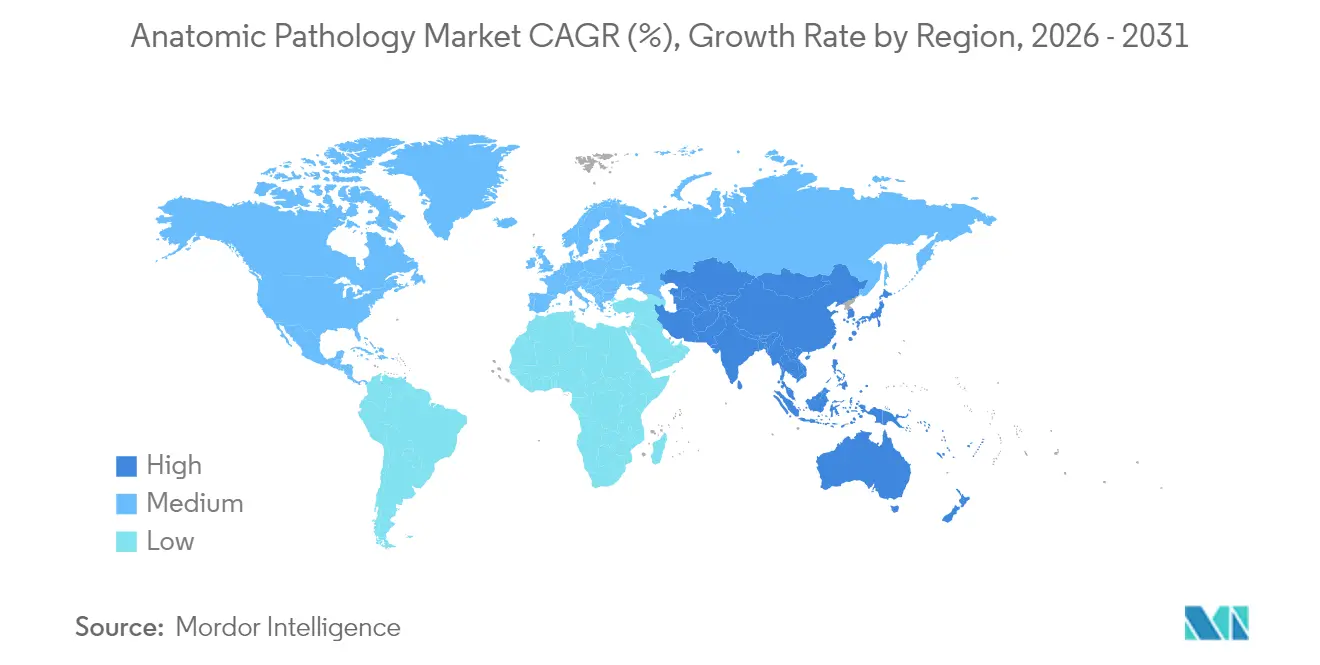

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる解剖病理学市場分析

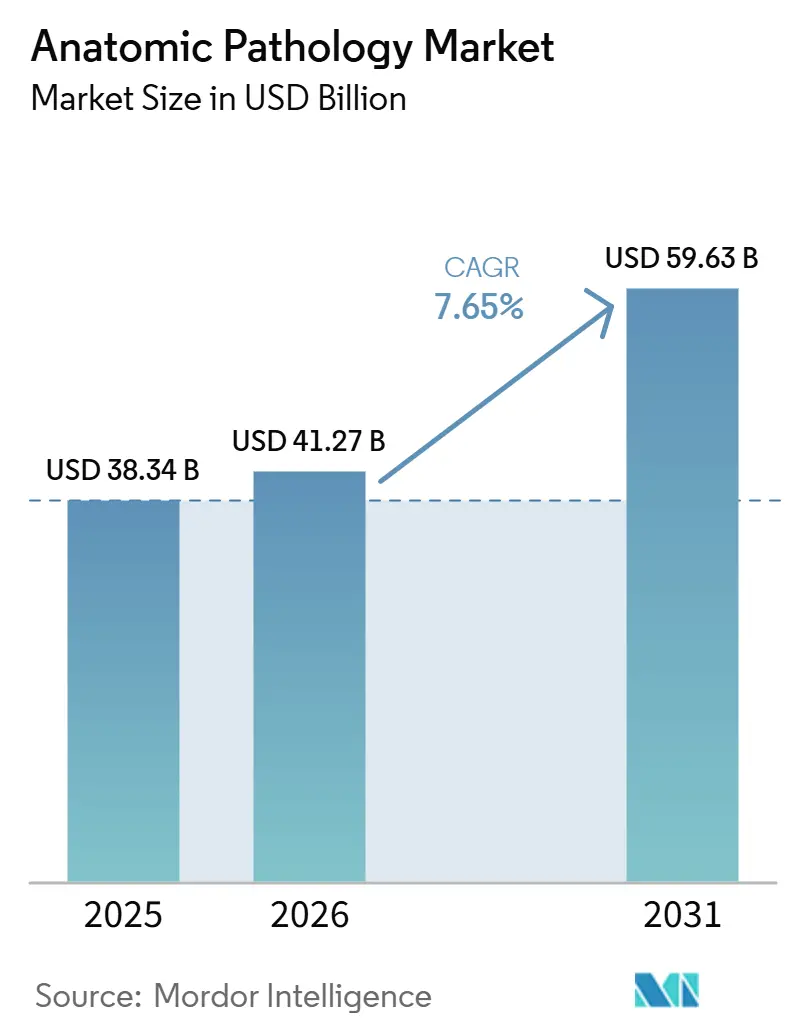

解剖病理学市場規模は、2025年の383億4,000万米ドルから2026年には412億7,000万米ドルに成長し、2026年〜2031年の年平均成長率7.65%で2031年までに596億3,000万米ドルに達する見込みです。

がん罹患率の上昇、継続的な技術アップグレード、精密医療の普及拡大が検査件数の高水準維持と安定した設備投資を支えています。病院はオンコロジープログラムを支援するために組織ベースの診断を拡充し、製薬企業は後期臨床試験にコンパニオン診断を組み込むことで新たな収益層を創出しています。デジタルスライドスキャナー、検査室自動化、人工知能が処理時間を短縮し、人材不足を部分的に補っています。規制当局は品質基準を強化する一方で、デジタル病理学に関する承認を加速させており、より迅速な普及を促しています[1]世界保健機関、「がん負担の増大」、who.int。

主要レポートのポイント

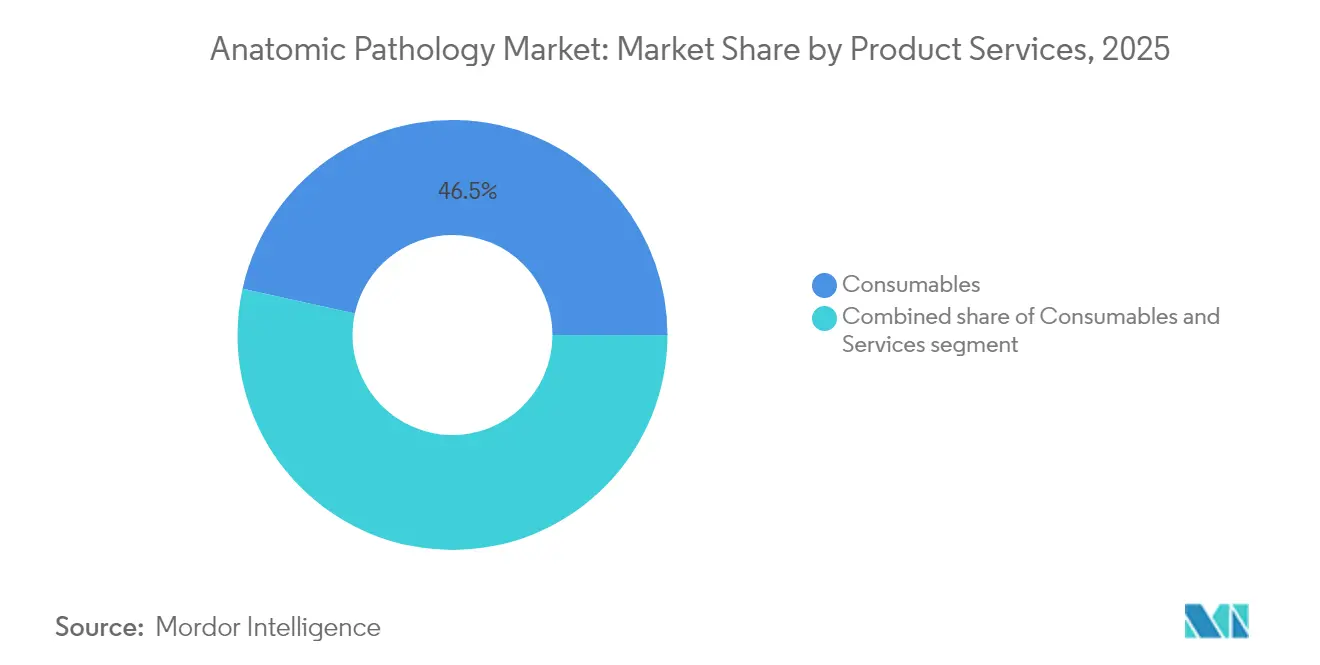

- 製品カテゴリー別では、消耗品が2025年に46.54%の収益シェアでトップ。サービスは2031年までに年平均成長率10.25%で拡大する見込みです。

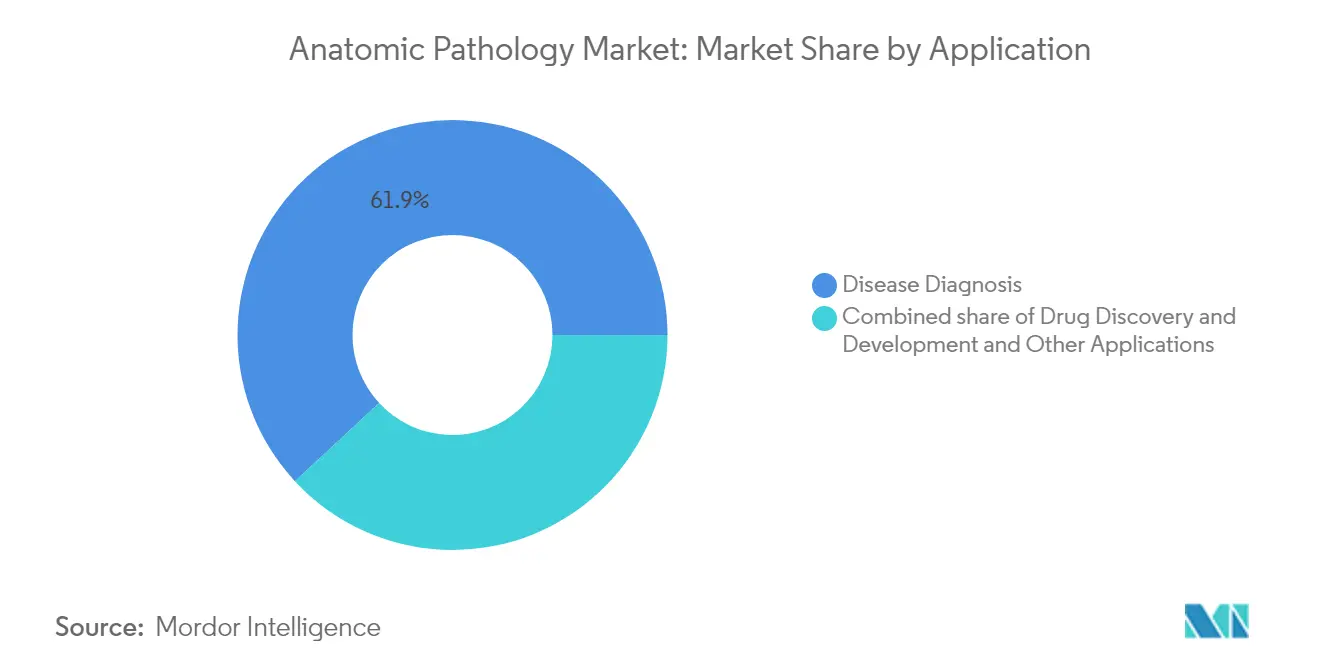

- 用途別では、疾患診断が2025年の解剖病理学市場シェアの61.90%を占め、創薬・開発は2031年まで年平均成長率11.55%で進展しています。

- エンドユーザー別では、病院が2025年の需要の42.83%を占め、診断検査室が2031年まで年平均成長率11.12%と最も高い成長率を記録する見込みです。

- 地域別では、北米が2025年に41.12%の収益シェアを獲得し、アジア太平洋が年平均成長率9.31%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の解剖病理学市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんおよび慢性疾患の負担増大 | +2.1% | 世界全体、北米・欧州で最も高い | 長期(4年以上) |

| 精密医療・個別化医療の採用拡大 | +1.8% | 北米・欧州が先行、アジア太平洋が加速 | 中期(2〜4年) |

| 病理機器および自動化における継続的な技術進歩 | +1.5% | 世界全体、先進国市場に集中 | 中期(2〜4年) |

| デジタル病理学と人工知能の統合拡大 | +1.3% | 北米・欧州が中核、アジア太平洋への波及 | 短期(2年以内) |

| 日常的な組織病理学における分子・空間オミクスの拡大 | +0.9% | 北米・欧州、アジア太平洋での選択的採用 | 長期(4年以上) |

| 資源制約環境における遠隔病理学ネットワークの台頭 | +0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がんおよび慢性疾患の負担増大

世界のがん症例数は2022年に2,000万件に達し、肺がんだけで250万件の診断が寄与しています。米国がん協会は2025年に200万件超の新規米国診断と618,000件の死亡を予測しており、検体量は上昇傾向を維持しています[2]米国がん協会、「がんの事実と統計2025年版」、cancer.org。先進国における高齢化と新興地域でのライフスタイルの変化が並行して成長を促し、スクリーニングプログラムは早期発見の経済的メリットを浮き彫りにしています。これらのトレンドが組織学、細胞学、分子サブスペシャリティ全体にわたる持続的な需要を牽引し、解剖病理学市場をオンコロジーケアの不可欠な柱として確立しています。

精密医療・個別化医療の採用拡大

コンパニオン診断は現在、多くのオンコロジー薬剤の上市において中核的な位置を占めています。2025年4月、RocheはAI対応TROP2検査に対してブレークスルーデバイス指定を取得しました。この検査は非小細胞肺がんの治療を誘導し、免疫組織化学とデジタルアルゴリズムを統合するものです。ヒトプロテオームプロジェクトは予測されるヒトタンパク質の93%の同定を確認し、将来のアッセイに向けたバイオマーカープールを拡大しています。循環DNAフラグメントミクスを含む液体生検プラットフォームは、HPV関連がんに対して0.32コピー/µL未満の検出限界で非侵襲的な選択肢を追加しています。そのため、検査室はこの医療優先の収益源を確保するために、多重染色、次世代シーケンシング、画像解析ソフトウェアに投資しています。

病理機器および自動化における継続的な技術進歩

米国の解剖病理学部門では欠員率が10.5%に達し、技術者不足は20,000〜25,000人規模に及んでおり、検査室はスライド作製、染色、カバースリップ装着の自動化を推進しています。細胞遺伝学検査室では、自動ハーベスターとFISHシステムの導入後に変動性の低下とスループットの向上が報告されています。Thermo Fisher Scientificは2025年2月にSolventumの精製・ろ過部門を41億米ドルで買収することに合意し、5年目までに1億2,500万米ドルの営業利益を見込んでいます。

デジタル病理学と人工知能の統合拡大

FDAは2024年〜2025年にEpredíaのデジタルプラットフォームやRocheの大容量スキャナーを含む複数の全スライドイメージングシステムを承認し、一次診断に向けた規制上の障壁を解消しました。Ibex Prostate DetectなどのAIツールは陽性予測値99.6%を達成し、手動レビューで見逃されたがんの13%を検出しました。UNIなどの基盤モデルは数百万枚のアノテーション画像を活用して分類精度を向上させ、オンコロジーを超えた幅広い病理学タスクをサポートしています。現在の普及率は5〜10%ですが、診療報酬とリモートワークフローが収束して人材不足を補えるようになれば、90%に近づく可能性があります。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制および認定要件 | -1.2% | 世界全体、北米・欧州で最も厳格 | 中期(2〜4年) |

| 熟練した病理医および組織技術者の不足 | -0.9% | 世界全体、北米・欧州で深刻 | 長期(4年以上) |

| 高度なシステムの高い設備・運用コスト | -0.7% | アジア太平洋およびその他の新興市場 | 短期(2年以内) |

| 標準化されたデータ形式と相互運用性の欠如 | -0.4% | 世界全体、デジタル病理学の普及に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制および認定要件

2024年7月に施行されたFDAの検査室開発検査(LDT)に関する最終規則は、数十年にわたる執行裁量を終わらせ、数千件のアッセイを設計管理、有害事象報告、市販前審査義務を伴う医療機器の経路に移行させます[3]連邦官報、「検査室開発検査:最終規則」、federalregister.gov。品質システム規制の改訂はISO 13485と整合し、広範な文書更新と監査を要求しています。欧州では、専門学会によるデジタル病理学ガイダンスが標準化された検証と持続可能性を求め、国境を越えた一貫性を向上させながらコンプライアンスコストを増加させています。米国の支払者は同時にネットワークを縮小し、診療報酬を削減しており、中小規模の検査室への圧力が増しています。

熟練した病理医および組織技術者の不足

世界全体では人口100万人あたり14人の病理医が存在しますが、アフリカでは100万人あたり3人未満であり、地域間の格差が際立っています。米国の欠員率は10.5%で、同様に10%の退職見込みがあり、カリフォルニア州では臨床検査技師の欠員が19%に向かって上昇すると予測されています。医療全体の離職により、2025年までに検査室スタッフの47%が失われる可能性があり、医療上の意思決定の3分の2に影響する140億件の検査に影響を与えます。医学教育における限られた露出がさらにパイプラインを制約しており、カリキュラム改革が求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:消耗品が継続的な収益モデルを牽引

消耗品は2025年に46.54%の収益を占めました。これはすべての組織ブロックに試薬、染色剤、スライドが必要なためです。検査の複雑性の高まりがプレミアム抗体および分子キットの需要を押し上げ、安定した漸進的成長を支えています。サービスはアウトソーシングの普及と専門的な分子アッセイが社内処理能力を超えるにつれ、2031年まで最速の年平均成長率10.25%を記録しています。機器は検査室の拡張に伴って動き、デジタルスキャナーと自動染色装置が人材不足を緩和し標準化を向上させています。Quest Diagnosticsは、デジタル読み出しの事前提供が診断の遅延を防ぎ、病理医間の連携を改善すると指摘しており、効率化の恩恵を強調しています。

消耗品の解剖病理学市場規模は2031年に275億9,000万米ドルに達し、総額の46.27%に相当すると予測されています。一方、サービスは持続的な二桁成長により、予測期間末には解剖病理学市場規模の34.20%を占めると見込まれています。消耗品サプライヤーは試薬リースモデルを追求し、継続的な収益を確保しながら顧客の設備投資負担を軽減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:創薬開発の加速の中での疾患診断の優位性

疾患診断は2025年収益の61.90%を占めました。これはすべての外科的または生検検体が治療前に確認を必要とするためです。がんは最大のドライバーであり続け、ガイドラインは標的療法のための分子層別化を促しています。創薬・開発は、製薬パイプラインが組織バイオマーカー検証と組織病理学主導の安全性試験に依存するにつれ、年平均成長率11.55%で拡大する見込みです。

このセグメントは2025年の免疫組織化学キットの解剖病理学市場規模の49.60%のシェアを占め、オンコロジーの検査強度を反映しています。空間オミクスと多重イメージングが研究から規制対象の使用に移行するにつれ、創薬活動は2031年までにシェアを拡大する可能性があります。そのため、検査室はプロトコル要件に準拠するために高多重機器とデジタルストレージに向けて設備投資を再配分しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院インフラと検査室の専門化

病院は2025年の需要の42.83%を生み出しました。これは入院手術とオンコロジーカンファレンスを支援する組み込み型病理部門によるものです。しかし、診断検査室は規模、自動化、広域物流に支えられ、2031年まで年平均成長率11.12%で他の施設を上回っています。基準検査室は大規模なワクチンまたはコンパニオン診断契約を確保し、学術センターは橋渡し研究と希少疾患の専門知識をリードしています。

病院の予算は、症例数がプラットフォーム所有を正当化しない場合に分子検査のアウトソーシングを優先する傾向が強まっています。診断検査室はクーリエネットワークとリモート読影ポータルを拡張し、臨床医に翌日回答を提供しながら、専門プロバイダーへの解剖病理学市場シェアのトレンドを維持しています。人材不足がこのシフトを加速させており、特に検査技師の供給が薄い地方や第3層都市で顕著です。

地域分析

北米は2025年に41.12%の収益を占め、高いがんスクリーニング率、確立された診療報酬制度、デジタル早期採用が要因です。米国の医療費は4兆米ドルを超え、病理学が臨床上の意思決定の3分の2に影響を与えており、サービス需要を確固たるものにしています。米国臨床病理学会の人材育成プログラムは奨学金支援と診療報酬擁護に注力していますが、欠員は依然として二桁台にとどまっています。

アジア太平洋は2031年まで最速の年平均成長率9.31%を達成しています。中国の医療支出は2022年に8兆5,300億元に達し、2030年までに20兆元を超える可能性があり、地方センター全体での検査室整備を促進しています。日本はAI画像処理を日常的な病理学ワークフローに組み込んで手作業の疲労を軽減し、インドの診断チェーンは予防検査需要を取り込むために第4層都市に拡大しています。遠隔病理学のパイロットプログラムがインフラを重複させることなく遠隔病院を中央検査室に接続し、アクセスを改善しています。

欧州では、欧州病理学会のもとでデジタルスライド標準と品質フレームワークが勢いを増すにつれ、着実な普及が見られます。英国の部門のうち完全な人員配置を報告しているのはわずか3%であり、自動カバースリップ装置とAIトリアージツールへの緊急性が高まっています。中東・アフリカと南米は大型機器投資で遅れをとっていますが、モバイルスライドスキャナーとクラウドポータルが普及しており、解剖病理学市場への段階的な参入が可能になっています。

競合状況

このセクターは中程度に集約されています。Roche、DanaherのLeica Biosystems、Thermo Fisher Scientificは機器、試薬、ソフトウェアを閉鎖的なエコシステムにパッケージ化し、消耗品の継続的な需要を確保しています。Danaherは2023年に239億米ドルの収益を計上し、診断部門への相当な露出を持ち、スタンフォード大学と共同で自動細胞分類のためのスマート顕微鏡を開発しています。Thermo Fisherの41億米ドルのSolventum買収はろ過・バイオ生産セグメントを強化し、31億米ドルのOlink買収はプロテオミクスを拡大し、組織アッセイとのシナジーを生み出しています。

新興企業はクラウドネイティブのスライド管理とAIに注力しています。Ibex Medical AnalyticsはFDA承認を取得した前立腺がんアルゴリズムで、小腺房病変の手動レビューを上回る性能を発揮しています。MicrosoftのGigaPathはギガピクセル画像に大規模言語技術を適用し、分野横断的な拡大を示唆しています。投資はハードウェアよりもソフトウェアに流れていますが、統合ベンダーはLeicaがIndica Labsに出資してAperio-HALO APの統合ソリューションを実現したように、アルゴリズムをスキャナーエコシステムに組み込むためにすぐにパートナーシップを結んでいます。

検査室も統合を進めています。Quest DiagnosticsとSonic Healthcareは専門ハブを追加し、地域の病院検査室が迅速な組織学を維持しながら高複雑度検査を支配することを目指しています。自動化サプライヤーは価格競争の激しい環境でマージンを守るために試薬バンドルとマネージドサービスを活用しています。

解剖病理学産業リーダー

Thermo Fisher Scientific Inc.

Quest Diagnostics Incorporated

F. Hoffmann-La Roche Ltd.

Laboratory Corporation of America Holdings

Agilent Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Thermo Fisher Scientificは診断部門の一部を約40億米ドルで売却する計画を発表し、ポートフォリオの再編を示しました。

- 2025年5月:Rocheは18分以内に肝線維症の状態を提供するElecsys PRO-C3検査を発売し、侵襲的生検の必要性を低減しました。

- 2025年4月:RocheはVentana TROP2 RxDxデバイスに対してFDAのブレークスルーデバイス指定を取得しました。これは肺がんにおける初のAI主導コンパニオン診断です。

- 2025年3月:FDAはEpredíaのデジタル病理学ソリューションを外科病理学スライドの一次診断用として承認しました。

- 2025年2月:Thermo Fisher ScientificはSolventumの精製・ろ過事業を41億米ドルで買収することに合意し、5年目までに1億2,500万米ドルの調整後営業利益を目標としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、解剖病理学市場を、機器(ミクロトーム、組織処理装置、クライオスタット、自動染色装置、ホールスライドスキャナー)、消耗品(試薬、抗体、プローブ、キット)、および診断・研究・創薬を目的とした人体組織・細胞の検査に使用される専門サービスから得られる世界収益と定義します。

明確化のため、獣医病理ワークフローおよびスタンドアロンの臨床化学検査は本調査のスコープから除外します。

セグメンテーション概要

- 製品・サービス別

- 機器

- 消耗品

- サービス

- 用途別

- 疾患診断

- がん

- 感染症

- その他の疾患

- 創薬・開発

- 前臨床毒性学

- コンパニオン診断

- バイオマーカー検証

- その他の用途

- 疾患診断

- エンドユーザー別

- 病院

- 診断検査室

- 研究検査室

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および主要新興市場において、病理医、検査室マネージャー、試薬販売代理店、デジタルスキャナーサプライヤーへのヒアリングを実施しています。これらのフィードバックにより、標準的なスライド処理量、試薬消費パターン、スキャナーの価格帯が精緻化され、二次情報から導出した前提の確認および必要に応じた修正に役立てています。

デスクリサーチ

まず、WHO-IARCがん登録、SEER罹患率ファイル、Eurostat医療費支出表、および組織学機器に関するUN Comtradeコードなどのオープンソースを通じて、検査室およびメーカーのユニバースをマッピングします。次に、米国病理医協会(College of American Pathologists)の診療ガイドライン、査読済み学術誌、およびVolzaで収集した調達通知によってこれらのベースラインを補完します。Dow Jones Factiva上で確認できる企業の10-K、病院入札情報、およびD&B Hooversの財務スナップショットにより、ユニット出荷数、価格変動、新規拠点開設のクロスチェックを行います。本チームはこれらの調査結果を重ね合わせることで、初期モデルの基盤となる有病率トレンド、導入済みベースの変化、および貿易フローを確立します。記載されている情報源は例示であり、検証には多数の追加参考資料が活用されています。

市場規模推計と予測

まずがん罹患率、生検件数、剖検率を起点とするトップダウン構築を適用し、これらをスライド枚数および1スライド当たりの支出に換算して年間需要プールを算出します。サプライヤーの積み上げ、チャネルチェック、およびサンプリングされたASP×数量によるボトムアップの妥当性確認により、貿易データが限られる領域のギャップを補完します。生検成長率、試薬価格変動、スキャナー普及率、償還改定、デジタル導入などの主要変数を多変量回帰に組み込み、2030年までの収益を予測します。国別データが乏しい場合は、人口動態的に類似した国の比率を補完値として使用し、その後の専門家コールバックにより確認します。

データ検証と更新サイクル

承認前に異常値チェック、分散閾値、および多段階のアナリストレビューを実施します。モデルは毎年更新され、FDAの重要な承認認可など重大なイベントが発生した場合には中間更新を行います。公開直前の最終確認により、クライアントが最新の見解を受け取れるようにしています。

Mordorの解剖病理学ベースラインが信頼性を持つ理由

公表されている推計値が異なるのは、プロバイダーによって製品バスケット、地理的区分、モデル更新頻度、およびがん有病率の前提が異なるためです。本調査の厳格なスコープ設定、年次更新、およびデュアルトラック検証により、意思決定者が依拠できるバランスの取れた中間値を提供します。

他の調査で見られる主なギャップ要因としては、スキャナーハードウェアを除外した狭い製品カバレッジ、検査室スループットチェックを伴わないベンダー収益外挿への依存、およびインフレを考慮しない通貨換算が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 38.34 B(2025年) | Mordor Intelligence | - |

| USD 32.9 B(2024年) | Global Consultancy A | スキャナーを除外;2023年貿易データを使用;隔年更新 |

| USD 35.5 B(2024年) | Industry Analysis Firm B | ベンダー収益積み上げ;新興市場の検査室が限定的;静的FXベースライン |

これらの比較は、Mordor Intelligenceが広範なスコープ、年次更新、および透明性の高い変数を融合させることで、戦略的計画において追跡可能かつ再現可能な信頼性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

解剖病理学市場の現在の規模はどのくらいですか?

市場は2026年に412億7,000万米ドルに達し、2031年までに596億3,000万米ドルに達すると予測されています。

最大の解剖病理学市場シェアを持つ製品グループはどれですか?

消耗品は2025年に46.54%の収益シェアでトップであり、これはすべての組織ベース検査における継続的な需要によるものです。

なぜアジア太平洋が最も急成長する地域なのですか?

医療費の増大、がん罹患率の上昇、デジタル検査室への投資が2031年まで年平均成長率9.31%を生み出しています。

人材不足はどのように技術採用を形成していますか?

欠員率が10%を超えているため、検査室はスループットと診断精度を維持するために自動化、デジタルスキャナー、AIを導入しています。

コンパニオン診断は市場成長においてどのような役割を果たしていますか?

バイオマーカー誘導試験と標的療法への製薬依存が、創薬・開発セグメントで年平均成長率11.55%を牽引しています。

デジタル病理学の普及を加速させた最近のFDAの措置はどれですか?

2025年のEpredíaの全スライドシステムとIbex Prostate Detect AIの承認が、一次デジタル診断に対する規制上の信頼を提供しています。

最終更新日: