周波数計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.54 十億米ドル |

| 市場規模 (2031) | 11.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる周波数計市場分析

周波数計の市場規模は2025年にUSD 80億7,000万と評価され、2026年のUSD 85億4,000万から2031年にはUSD 113億7,000万に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.89%です。電気通信、自動車の電動化、および高度な産業オートメーション全体にわたるデジタルトランスフォーメーションが、組織がレガシーアナログカウンターをサブミリヘルツ分解能を持つソフトウェア定義の高精度デジタル機器に置き換えるにつれて、この着実な成長を促進しています。急速な5Gおよび初期6Gの展開は、100 kHzから100 GHz以上にわたる厳密な周波数許容誤差テストを必要とし、スマートグリッドのアップグレードは断続的な再生可能エネルギー入力に対応するための継続的な周波数監視を求めています。[1]欧州委員会、「グリッド、欠けているリンク—グリッドに関するEUアクションプラン」、eur-lex.europa.eu 量子コンピューティングおよびフォトニクス研究所への政府支援投資が新たな超高周波数要件を加え、増加する電気自動車(EV)の台数がパワーエレクトロニクスノイズの高度な周波数領域分析を求めています。同時に、テスト機器向けの半導体設備投資は、2024年にグローバルテスト売上を13.8%増加させてUSD 71億に引き上げると予測されており、高速周波数カウンターへの新たな需要を生み出しています。[2]SEMI、「グローバル半導体製造装置総売上高は2026年に1,390億USDの記録に達すると予測」、semi.org

主要レポートのポイント

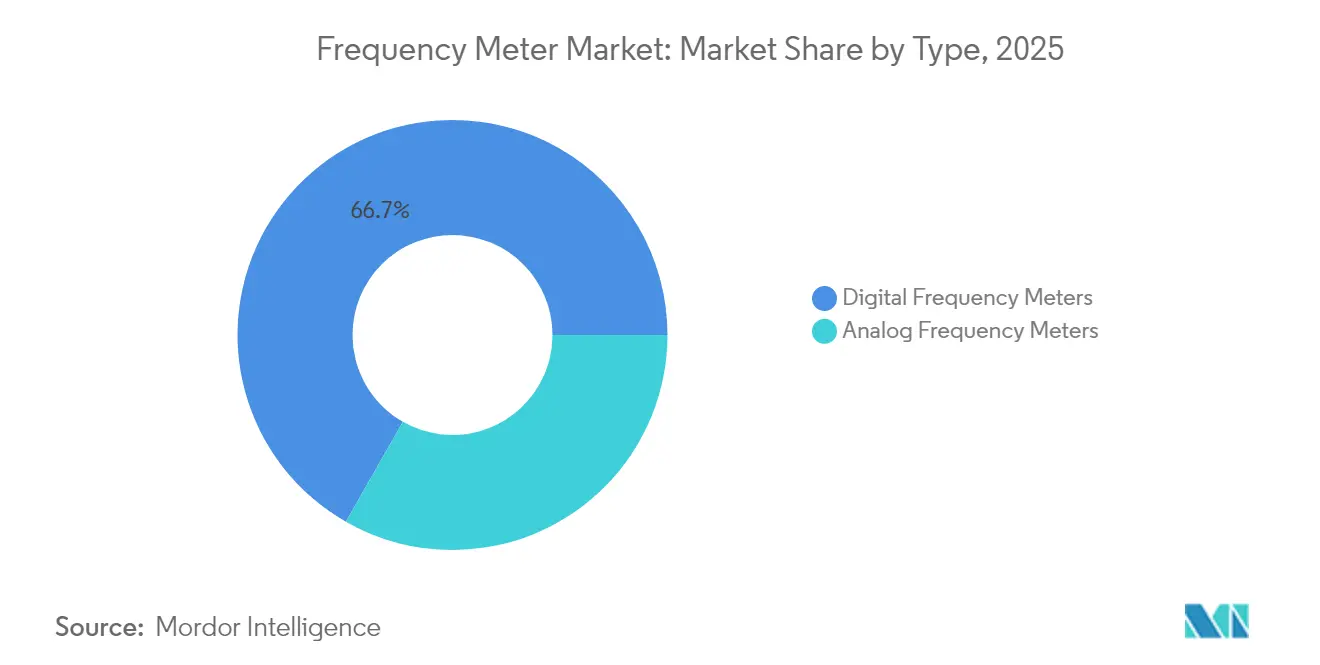

- タイプ別では、デジタル機器が2025年の周波数計市場シェアの66.74%をリードし、同セグメントは2031年まで6.11%のCAGRで拡大します。

- 周波数範囲別では、中帯域(100 kHz〜1 GHz)が2025年の周波数計市場規模の53.05%のシェアを獲得し、高周波数帯域(1 GHz超)が2031年まで最も速い6.94%のCAGRを記録します。

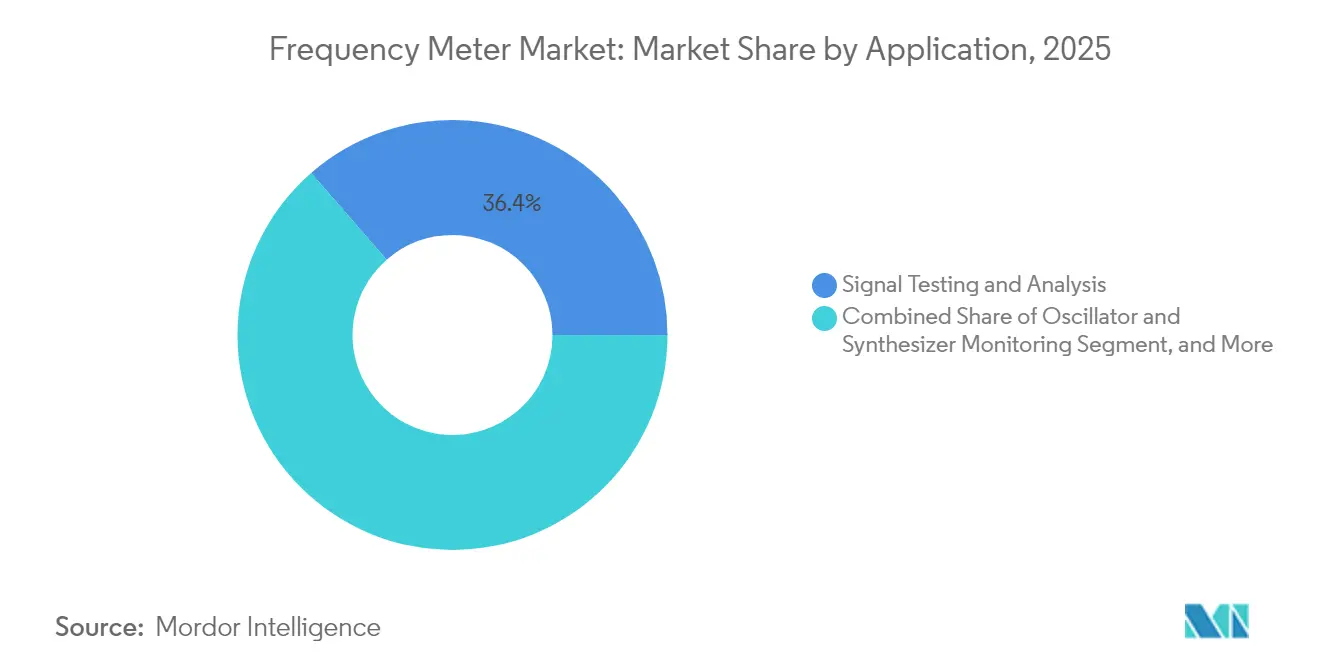

- 用途別では、信号テストおよび分析が2025年の収益の36.42%を占め、校正および計量が最も速い6.28%のCAGRで成長します。

- 最終用途別では、電気通信が2025年の周波数計市場の41.12%を保持し、自動車およびEモビリティが2031年まで最も強い7.62%のCAGRを記録します。

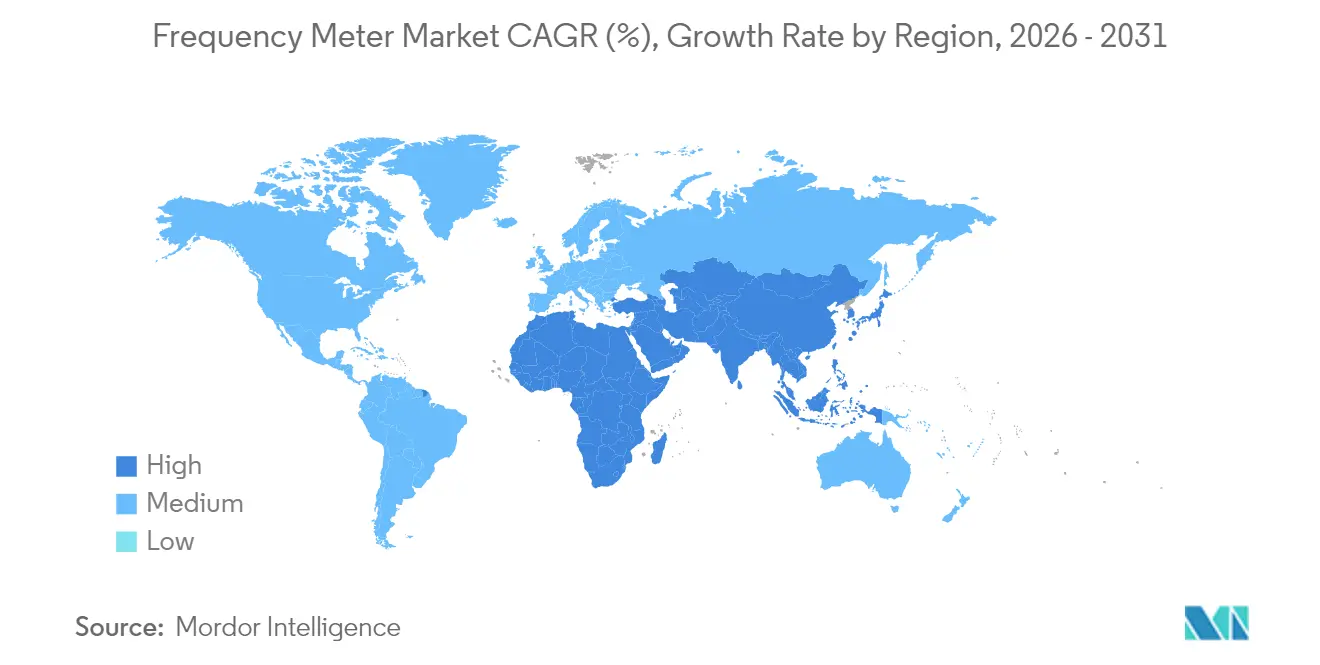

- 地域別では、アジア太平洋が2025年の周波数計市場規模の33.48%を占め、6.18%のCAGRで地域成長をリードします。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル周波数計市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートグリッド周波数監視の拡大 | +1.2% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 5GおよびmmWaveネットワークにおける精密テスト需要の急増 | +0.8% | アジア太平洋中心、グローバルへの波及 | 短期(2年以内) |

| 量子およびフォトニクス研究所におけるR&D支出の加速 | +0.9% | 北米および欧州連合、新興アジア太平洋 | 長期(4年以上) |

| EVパワーエレクトロニクスの安全コンプライアンス義務 | +0.6% | 中国、グローバルに拡大 | 中期(2〜4年) |

| 広帯域テストセットを必要とする防衛近代化 | +0.4% | 中東、北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州主導のスマートグリッド周波数監視の拡大

欧州は2030年までにグリッドアップグレードに5,840億EURを充当しており、60%以上の消費量増加と高い再生可能エネルギー入力を統合するための周波数安定性が最優先事項となっています。送電系統運用者はアナログ計器では一貫して追跡が困難な±10 mHzのデッドバンドを適用しています。そのため、CEN-CENELECの標準化が精度クラスを調和させるにつれてデジタル周波数計の採用が加速し、同様の技術規則が北米およびアジア太平洋の一部に移行しています。電力会社はまた、グリッドエッジ分析をサポートするための継続的なロギングとクラウドAPIを必要とし、周波数計市場をさらに押し上げています。

5GおよびmmWaveネットワークにおける精密テスト需要の急増(アジア)

中国、韓国、インド、日本全体での広範な5G展開により、通信事業者は厳格な排出規制の下で24〜44 GHz帯域のキャリアアグリゲーションおよびmmWaveバックホールを認証することが求められています。主要ベンダーは新しいコンプライアンス閾値を満たすために-140 dBc/Hz以下の位相雑音フロアを持つベクトル信号アナライザープラットフォームをリリースしました。GSMAは8,800億USDの経済的価値を支える18億人のアジア太平洋加入者を報告しており、高周波数カウンターの大規模な発注を生み出しています。継続的なmmWave高密度化が周波数計市場の予測CAGRに0.8%の上乗せを維持しています。

量子およびフォトニクス研究所におけるR&D支出の加速(米国、ドイツ)

量子コンピューティングのプロトタイプは、量子ビットのコヒーレンスを特性評価するために100 GHz以上のマイクロ波および光学高調波でサブヘルツ分解能に依存しています。NISTの12年間にわたるUSD 66億の施設アップグレード要求は、精密計量のためのインフラニーズの高まりを強調しています。ドイツのフォトニクスベースのテラヘルツシンセサイザーへの資金提供は、これらの需要を500 GHzキャリアにまで拡大しています。[3]Rohde & Schwarz、「6G向けフォトニクスベースの超安定チューナブルTHzシステム」、rohde-schwarz.com 研究所が自己校正基準を備えた超広帯域カウンターを購入するにつれて、周波数計市場は恩恵を受けています。

EVパワーエレクトロニクスの安全コンプライアンス義務(中国)

中国のEV安全基準は現在、インバーターの周波数領域特性評価を義務付けており、150 kHzまでのPWM高調波および30 MHz以上の無線ノイズを捕捉できる広帯域カウンターの調達を促進しています。研究によると、現実的なPWMストレス下での部分放電テストが絶縁寿命モデリングを改善することが示されています。TektronixによるElektro-Automatikの買収により、これらの義務に対応するための組み込み周波数計を備えた回生電源が追加されました。規制の施行により、周波数計市場の成長に0.6パーセントポイントが加算されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アナログから高分解能デジタルカウンターへの資本集約的な移行 | -0.7% | グローバル、特に新興市場 | 短期(2年以内) |

| 南米における計量グレード校正施設の不足 | -0.5% | 南米、アフリカへの拡大 | 中期(2〜4年) |

| フィールド展開可能ユニットを制限するRF干渉問題 | -0.4% | グローバル、都市部・工業地帯で深刻 | 短期(2年以内) |

| 超高速ASICの半導体供給制約 | -0.3% | グローバル、アジアのサプライチェーンに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アナログから高分解能デジタルカウンターへの資本集約的な移行

高性能デジタル周波数計はアナログユニットの2〜3倍のコストがかかる場合があり、組織は切り替え期間中のスタッフの再教育とレガシー機器の並行稼働のための予算を確保する必要があります。この初期負担が小規模な研究所や工場での採用を遅らせ、周波数計市場のCAGRから0.7パーセントポイントを削減しています。

フィールド展開可能ユニットを制限するRF干渉問題

工業用地や人口密集都市では、ポータブルカウンターの感度を低下させる可能性のある過渡的な電磁バーストが発生します。LTE-AおよびNR(5G新無線)リンク研究は、2.2 GHz干渉による顕著なスループット損失を明らかにし、現場でエンジニアが直面する測定上の課題を示しています。ベンダーは高度なシールドと適応アルゴリズムに投資する必要があり、それが製造コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デジタルの優位性がアナログの置き換えを加速

デジタル機器は2025年の周波数計市場の66.74%を占め、2031年まで6.11%のCAGRで拡大します。自動データロギング、リモート診断、およびソフトウェア定義校正への需要の高まりがその地位を確固たるものにし、アナログ機器は主に低コストの視覚的読み取りタスクに残存しています。統合FFTエンジン、AI駆動の異常検知、およびSCPI APIにより、デジタルカウンターは企業資源計画システムとシームレスに連携できます。デジタルデバイスの周波数計市場規模は2025年のUSD 53億9,000万から2031年にはUSD 76億9,000万に増加すると予測されており、その圧倒的な影響力を示しています。アナログユニットは、調達チームが精度の再現性とネットワークベースのファームウェアアップグレードサポートを優先するにつれて勢いを失っています。それでも、アナログ計器はその機械的堅牢性が低い分解能を補う過酷な環境では依然として有効です。

シリコン統合によって部品表の数が減少するにつれてコストの均等化が近づき、価格に敏感な研究所の移行を促しています。ベンダーはまた、オーブン制御水晶基準を使用したリアルタイム自己校正を組み込み、年間の再校正訪問を最大40%削減し、デジタルの価値提案を広げています。予知保全モジュールはジッタートレンドが閾値を超えた際にユーザーに通知し、生産テストラインの計画外ダウンタイムを最小化します。その結果、周波数計市場は高分解能時間間隔分析とオープンソースドライバーサポートを中心としたサプライヤーのR&Dを強化しながら、デジタルへの構造的な転換を続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数範囲別:高周波数セグメントがイノベーションを牽引

中帯域製品(100 kHz〜1 GHz)は2025年の周波数計市場シェアの53.05%を保持しており、セルラー基地局の検証と産業用電子機器でのバックボーン使用を反映しています。それにもかかわらず、1 GHz超のカウンターはmmWaveインフラ、衛星バックホール、および新興のテラヘルツイメージングにより最速の6.94%のCAGRを記録しています。高帯域機器の周波数計市場規模は6G R&Dとともに上昇し、2031年には予想USD 26億3,000万に達します。ベンダーは現在、ダウンコンバージョンエラーを最小化するために110 GS/sでクロックされたダイレクトサンプリングフロントエンドを統合しており、これは周波数アジャイルレーダー評価と量子フォトニクスに有用なブレークスルーです。

低周波数(100 kHz未満)モデルは電力系統および変圧器診断に対応し、安定した量を享受しながらも成長は限定的です。一方、中帯域製品はオーディオアナライザー、モータードライブテスター、および4G/5Gインフラにおけるデジタルプリディストーション検証から継続的な収益を確保しています。高周波数のイノベーションはファームウェアアップグレードを通じて中帯域に波及し、単一のハードウェアプラットフォームがプラグインヘッドを介して100 kHz〜20 GHzをカバーできるようにし、生涯所有コストを削減しています。企業はこのようにしてマルチバンドシャーシを中心にフリートを合理化し、周波数計市場をモジュラーエコシステムへと推進しています。

用途別:校正および計量が勢いを増す

信号テストおよび分析用途は2025年の需要の36.42%を占め、継続的な通信ネットワークの調整と電子製品のコンプライアンスに乗じています。しかし、規制当局が医療、航空宇宙、およびエネルギーデバイスにおいてより厳格な不確かさ予算を適用するにつれて、校正および計量は最も急峻な6.28%のCAGRを示しています。研究所は±5 ppbの精度とデジタル署名を通じて生成された自動追跡可能校正証明書を提供するカウンターに投資しています。校正分野における周波数計市場規模は2031年までにUSD 12億2,000万に達すると予測されています。

オーブン制御およびルビジウム基準を含む発振器監視は、工場特性評価のための低位相雑音カウンターを引き続き必要としています。研究開発は量子ビット検証とフォトニック集積回路テストからサポートを得ています。クラウドベースの校正サービスが物流オーバーヘッドを削減し、変圧器巻線のシックスシグマベースの診断が新たな産業用途を生み出しています。これらの力が合わさって、周波数計市場全体にわたる持続的な需要の多様性を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:自動車の電動化が需要を変革

電気通信は2025年に41.12%の収益を維持し、アンカー垂直市場であり続けています。しかし、グローバルEV生産が加速するにつれて、自動車およびEモビリティセグメントは2031年まで7.62%のCAGRを記録します。ワイドバンドギャップインバーター、車載充電器、およびバッテリー交換ステーションは厳格なEMC規範に準拠する必要があり、OEMは500 MS/sの能力と0.01 ppmの安定性を持つカウンターを指定するよう促されています。周波数計市場は800 Vドライブサイクルシミュレーション中にエネルギーをリサイクルする回生テストベンチで対応しています。

航空宇宙および防衛はスペクトル優位プロジェクトを通じて安定した支出を維持し、一方コンシューマーエレクトロニクスは高速USB-CおよびHDMI認証中に中級カウンターの量を牽引しています。産業オートメーションはインダストリー4.0ソリューションを採用し、予知保全ダッシュボードに周波数監視を組み込んでいます。累積効果により、周波数計市場全体にわたる多産業の回復力が維持され、単一セクターの周期的な低迷からサプライヤーを保護しています。

地域分析

アジア太平洋は2025年の収益の33.48%を保持し、記録的な5G基地局の高密度化、EV量のリーダーシップ、および集中した半導体ファウンドリー投資を背景に6.18%のCAGRで成長しています。中国のデュアルクレジット政策はEV市場浸透率を40%超に引き上げ、高出力牽引インバーターの継続的な周波数診断を必要としています。インドの生産連動インセンティブ制度は電気通信機器の製造を加速させ、RF工場テスト用の中帯域カウンターを必要としています。日本および韓国のファブはサブ3 nmプロセスノードを採用し、超高速時間間隔アナライザーを購入しています。地域の大学は6G研究にコミットし、100 GHz以上のカウンターの採用を拡大し、周波数計市場をさらに牽引しています。

欧州はグリッド近代化と自動車イノベーションに根ざした安定した需要を提供しています。5,840億EURのグリッド計画は配電変電所での周波数センシングに資本を注入し、ドイツのエンジニアリング基盤はEVドライブトレーン検証のための精密計量を指定しています。北欧の通信事業者は26 GHzポイントツーポイントリンクとテラヘルツ実現可能性パイロットを展開し、高周波数カウンターの地域的な採用を促進しています。フランスおよび英国の航空宇宙プライムは周波数アジャイルレーダーテストセットを統合し、周波数計市場の確固たる足場を支えています。

北米は防衛、半導体、およびフォトニクス研究において大規模な設置基盤を維持しています。米国の量子情報科学イニシアチブはマイクロ波帯域でのヘルツレベルの安定性を必要とする極低温プローブステーションのために数十億ドルの資金を割り当てています。米国空軍はスペクトル認証サイクルの短縮を目指し、自動信号分類ソフトウェアを備えた広帯域カウンターを購入しています。カナダのEVバッテリー回廊とメキシコの自動車輸出ハブとしての成長がさらなる周波数テスト需要を加えています。北米の2026年〜2031年の累積CAGRは5.29%に達し、アジア太平洋をわずかに下回りますが、より大きな収益基盤の上にあり、周波数計市場のグローバルバランスを強化しています。

競合環境

周波数計市場は中程度に集中しており、Keysight Technologies、Rohde & Schwarz、Tektronix、およびAnritsuが合わせて55%に近い合算シェアを支配しています。継続的なプラットフォームの刷新、ファームウェアによる機能解放、およびサービスレベル保証が競争上の粘着性を支えています。Keysightの1.6 T光トランシーバーオシロスコープのリリースは帯域幅をレーンあたり240 Gbpsに拡張し、高周波数カウンターの系譜を補完してデータセンター顧客を囲い込んでいます。Rohde & SchwarzはMXOシリーズオシロスコープとTHzシンセサイザーを6G研究向けに位置付け、0.3 fsの時間基準ジッターを提供する周波数カウンターと組み合わせています。

TektronixはElektro-Automatikを買収してパワーエレクトロニクスの足場を強化し、リアルタイム周波数分析を備えた双方向DC電源をEVドライブトレーンに提供しています。EmersonによるNational Instrumentsの以前の買収はシステムレベルの統合能力を広げていますが、NIの周波数カウンターポートフォリオはPXIテストラック内で無傷のまま残っています。小規模ベンダーは、フィールド監視用のポータブル干渉強化計器や組み込みIoTデバイス向けの校正不要モジュールなどのニッチセグメントをターゲットにしています。

技術的差別化はますますAI支援トリガーエンジン、オープンプロトコルクラウドAPI、および24時間で10 ns以下のホールドオーバーを提供するデュアルGNSS規律発振器に依存しています。サプライヤーは機械学習ベースの波形分類、スペクトル共有競合検出、およびフォトニックフロントエンドにおける熱光学安定化に関する特許を申請しています。機器メーカーとチップセットベンダーとのパートナーシップが適合性テストバンドルの展開を加速し、共同アプリケーションノートが顧客の検証作業を容易にしています。このイノベーション、選択的統合、およびエコシステムコラボレーションの組み合わせが、周波数計市場をダイナミックかつ規律あるものに保っています。

周波数計産業のリーダー企業

Keysight Technologies, Inc.

Tektronix, Inc.

Rohde & Schwarz GmbH & Co. KG

Fluke Corporation

National Instruments Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Keysight Technologiesは1.6 T光トランシーバーテスト向けにDCA-Mサンプリングオシロスコープを発表し、15 µW未満の光学ノイズと90 fs未満の固有ジッターを提供し、AIデータセンターインターコネクトを対象としています。

- 2024年12月:SEMIはグローバル半導体製造装置売上高が2026年までに1,390億USDに達すると予測し、2024年のテスト機器成長率は13.8%であり、周波数カウンター需要を強化しています。

- 2024年9月:Rohde & Schwarzは500 GHz以上のキャリアを可能にするフォトニクスベースのチューナブルTHzシステムを発表し、ドイツ連邦教育研究省の資金提供を受けています。

- 2024年6月:Rohde & SchwarzとVIAVI Solutionsは、R&S SMW200AベクトルジェネレーターとTM500テスターを使用したオープンRANラジオユニットコンプライアンス向けの共同製品を拡大しました。

グローバル周波数計市場レポートの範囲

周波数計市場とは、様々な用途において振動信号の周波数を測定するために使用される機器の生産および供給に特化した産業を指します。これらのデバイスは、精密な周波数テストおよび監視のために電気通信、電子機器、航空宇宙、およびエネルギーなどのセクターで重要です。市場は通信技術の進歩、産業オートメーション、および高精度測定ツールへの需要の高まりによって牽引されています。

周波数計市場は、タイプ(アナログ周波数計、デジタル周波数計)、周波数範囲(低周波数計、中周波数計、高周波数計)、用途(信号テスト、発振器監視、システム校正、研究開発、その他の用途)、最終用途産業(電気通信、自動車、航空宇宙・防衛、電子機器、産業、その他の最終用途産業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)で提供されています。

| アナログ周波数計 |

| デジタル周波数計 |

| 低周波数(100 kHz未満) |

| 中周波数(100 kHz〜1 GHz) |

| 高周波数(1 GHz超) |

| 信号テストおよび分析 |

| 発振器およびシンセサイザー監視 |

| 校正および計量 |

| 研究開発 |

| 電気通信 |

| 自動車およびEモビリティ |

| 航空宇宙および防衛 |

| コンシューマーおよび産業用電子機器 |

| 製造およびプロセス産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | アナログ周波数計 | ||

| デジタル周波数計 | |||

| 周波数範囲別 | 低周波数(100 kHz未満) | ||

| 中周波数(100 kHz〜1 GHz) | |||

| 高周波数(1 GHz超) | |||

| 用途別 | 信号テストおよび分析 | ||

| 発振器およびシンセサイザー監視 | |||

| 校正および計量 | |||

| 研究開発 | |||

| 最終用途産業別 | 電気通信 | ||

| 自動車およびEモビリティ | |||

| 航空宇宙および防衛 | |||

| コンシューマーおよび産業用電子機器 | |||

| 製造およびプロセス産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

周波数計市場の現在の価値はいくらですか?

2026年にUSD 85億4,000万であり、2026年〜2031年の5.89%のCAGRで2031年までにUSD 113億7,000万に達すると予測されています。

どの製品タイプが最も速く成長していますか?

高周波数(1 GHz超)デジタル周波数計は6.94%のCAGRで成長しており、5G mmWaveおよび初期6Gテストニーズによって牽引されています

なぜアジア太平洋が周波数計の販売において優位を占めているのですか?

高い5G基地局密度、EV製造のリーダーシップ、および集中した半導体ファブが合わさって、アジア太平洋に33.48%の収益シェアと6.18%の地域CAGRをもたらしています。

スマートグリッド投資はどのように需要に影響しますか?

欧州および北米のグリッド近代化プログラムは継続的な周波数監視を必要とし、市場全体のCAGRに推定+1.2パーセントポイントを加えています。

市場成長を遅らせる可能性のある課題は何ですか?

デジタルカウンターの初期コスト、南米における校正施設の不足、ポータブルユニットへのRF干渉、および継続的な半導体供給制約が採用率に下方圧力をかけています。

周波数計市場をリードする企業はどこですか?

Keysight Technologies、Rohde & Schwarz、Tektronix、およびAnritsuが継続的な製品イノベーションと戦略的買収に支えられ、グローバル収益の約55%を集合的に支配しています。

最終更新日: