ネットワークアナライザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

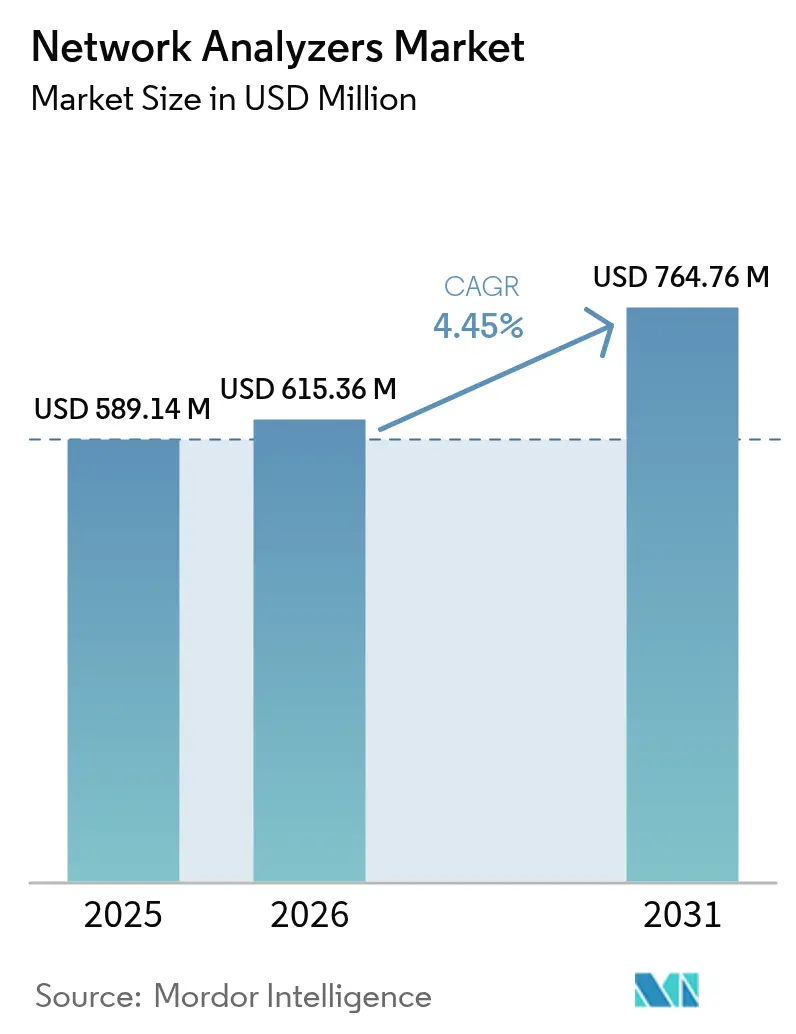

| 市場規模 (2026) | 615.36 百万米ドル |

| 市場規模 (2031) | 764.76 百万米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークアナライザー市場分析

ネットワークアナライザー市場規模は、2025年の5億8,914万米ドルから2026年には6億1,536万米ドルへと拡大し、2026〜2031年の年平均成長率4.45%で2031年には7億6,476万米ドルに達すると予測されています。この着実な成長は、5Gインフラ、量子コンピューティング研究、および航空宇宙近代化にわたる精密RFメジャーメントへの需要の高まりに支えられています。ベクトルネットワークアナライザー(VNA)は優れた位相・振幅特性測定能力により市場をリードしており、モジュラーPXIベースシステムは自動化ラインでの採用が拡大しています。ミリ波用途の増加に伴い、高周波数(40 GHz超)アナライザーはプレミアム価格帯を維持しています。大手ベンダーによる継続的な研究開発投資およびアジア太平洋地域における政府支援の半導体プログラムが成長の勢いを強化しています。[1]Anritsu Corporation、「テスト&メジャーメント|Anritsu America」、anritsu.com

レポートの主要ポイント

- 製品タイプ別では、ベクトルネットワークアナライザーが2025年のネットワークアナライザー市場シェアの60.95%をリードし、モジュラーPXIベースシステムは2031年にかけて年平均成長率6.48%で拡大すると予測されています。

- 周波数範囲別では、1〜20 GHz帯が2025年のネットワークアナライザー市場規模の43.75%を占め、40 GHz超帯は2026〜2031年にかけて年平均成長率6.11%で成長する見通しです。

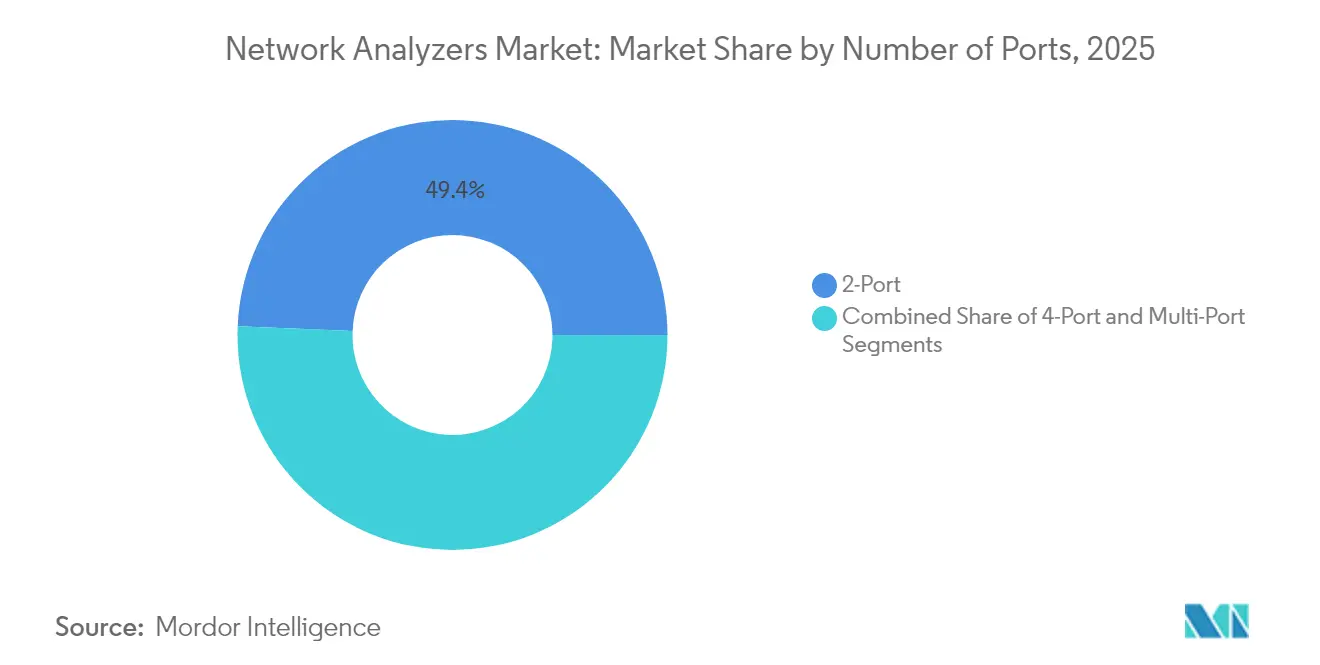

- ポート数別では、2ポート機器が2025年のネットワークアナライザー市場規模の49.35%のシェアを保持し、マルチポートシステムは2031年まで年平均成長率5.93%で成長すると予測されています。

- 用途別では、通信分野が2025年のネットワークアナライザー市場シェアの36.25%を占め、量子コンピューティング研究は2031年にかけて年平均成長率5.62%で急拡大する見込みです。

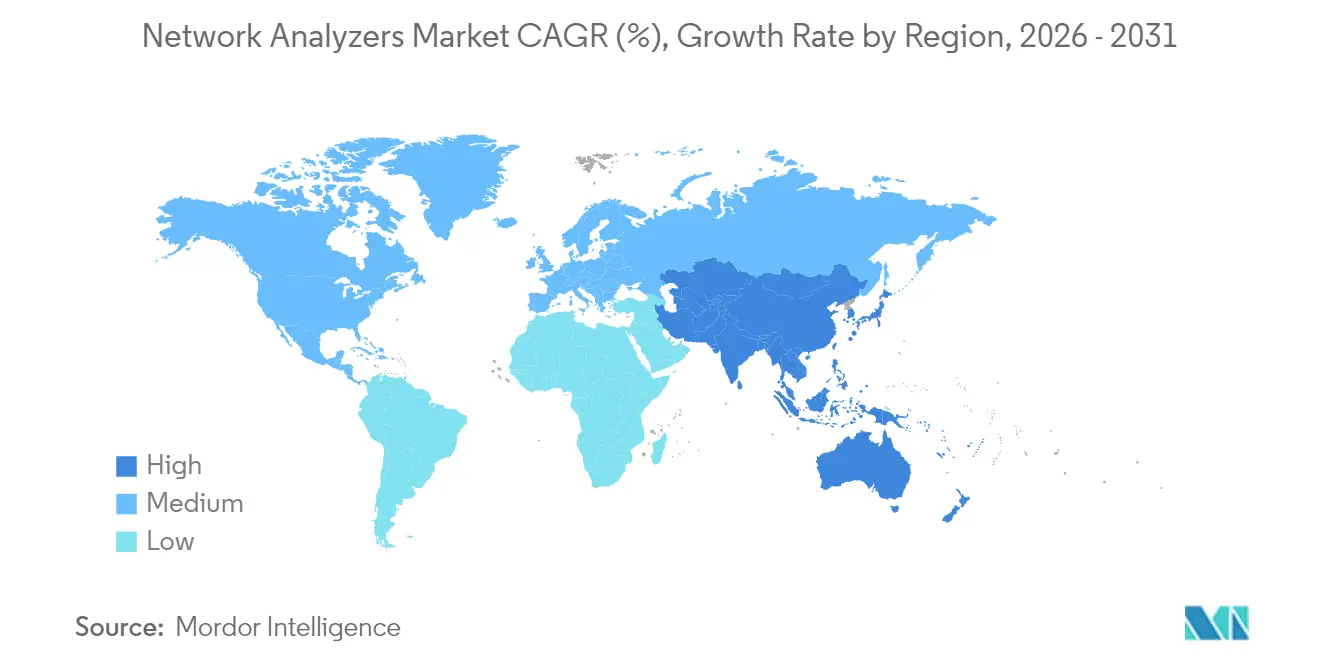

- 地域別では、アジア太平洋が2025年のネットワークアナライザー市場規模の32.75%を占め、2031年まで最高の地域年平均成長率5.42%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワークアナライザー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G/6Gインフラの展開 | +1.2% | グローバル(アジア太平洋が主導) | 中期(2〜4年) |

| 航空宇宙・防衛のRF近代化 | +0.8% | 北米・欧州、アジア太平洋への波及 | 長期(4年以上) |

| IoTデバイス検証需要の急増 | +0.6% | グローバル(製造ハブ) | 短期(2年以下) |

| 電力増幅器設計のための非線形分析 | +0.4% | グローバルのRF設計センター | 中期(2〜4年) |

| 量子コンピューティングの極低温試験 | +0.3% | 北米・欧州の研究拠点 | 長期(4年以上) |

| モジュラーPXI/LXIの自動化 | +0.5% | グローバルの製造拠点 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

5G/6Gインフラの普及

急速な5G基地局展開および初期の6G試験は、拡張帯域幅、ダイナミックレンジ、ビームフォーミングキャリブレーションを備えたVNAを必要としています。Keysightによる1.6 Tbps光トランシーバーテスト製品の発表は、ネットワーク速度と並行した計測器の進化を示しています。ミリ波および大規模MIMOの設計により、40 GHz超アナライザーが主流の研究室へ普及しています。量子対応6Gリンクに向けた極低温オプションが登場しており、高性能VNA需要を確固たるものにしています。継続的なスペクトル再配分が更新サイクルを活発に保っています。ハードウェアにアップグレード可能な分析ソフトウェアを組み合わせるベンダーが、継続的な収益と差別化を維持しています。

航空宇宙・防衛のRFプログラムの拡大

米国および欧州のレーダーアップグレードは、AESAモジュールのマルチポート特性評価を必要とし、精度、位相安定性、およびキャリブレーション精度の向上を求めています。[2]出典:IEEE Xplore編集委員会、「極低温VNA測定論文」、ieee.org 防衛主要企業は110 GHzを超える計測器に対してプレミアム価格を受け入れており、マージンを押し上げています。衛星ベースの電子戦試験が周波数カバレッジの必要性を広げ、超伝導センサーの極低温評価がニッチな販売機会を開拓しています。長期にわたる認定サイクルが予測可能な需要を生み出しています。輸出規制コンプライアンスも、検証済みエコシステムを持つ既存サプライヤーに有利に働いています。

IoTデバイス検証需要の増大

エッジデバイスはマルチバンド無線を統合しており、大量生産における空中線および共存試験が強化されています。メーカーはPXIベースVNAを選択することで、高混合生産においてスピード、再現性、自動化を両立させています。[3]National Instruments、「テスト&メジャーメントシステム」、ni.com 短い製品ライフサイクルにより、スケーラブルなライセンスが不可欠となっています。スマートファクトリーの採用が拡大するにつれ、インラインRF検査が製造実行の一部となり、中級アナライザーの継続的な活用が確保されています。このトレンドはソフトウェアにガイド付きワークフローを組み込むことで、技術者不足の解消にも貢献しています。

電力増幅器設計のための非線形ネットワーク分析の採用

5Gビームフォーミング増幅器および衛星ペイロードは、複雑な変調条件下での動作モデルを必要としています。非線形VNAはメモリ効果を明らかにし、デジタルプリディストーション設計を推進することで、アナライザーあたりのソフトウェアコンテンツを増加させています。ベンダーはアドオンアプリを収益化し、顧客はRFマスク適合までの時間を短縮できます。スカラーゲインプロットからベクトルベースの歪み指標への移行が、高付加価値構成を定着させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高周波VNAの高い導入コスト | -0.7% | グローバル(中小企業に影響) | 中期(2〜4年) |

| RF試験技術者の不足 | -0.5% | グローバル(北米・欧州で深刻) | 長期(4年以上) |

| キャリブレーション関連の生産停止 | -0.3% | グローバルの製造ハブ | 短期(2年以下) |

| 40 GHz超コネクターの供給不安定 | -0.4% | 精密機械加工センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高周波VNAの高い導入コスト

50万米ドルを超えるトップエンドアナライザーは、大学や小規模研究室での採用を抑制し、より広範な普及を妨げています。レンタルは資金負担を軽減しますが、スケジュール管理の複雑さと複数年にわたるコスト同等性の懸念をもたらします。精密導波管カプラーなどの部品不足により、部品表のコストが高止まりしています。ベンダーはモジュラーアップグレードで対応していますが、全体的な導入価格は依然として高水準にあります。

RF試験技術者の不足

2030年までに職種の58%が未充足のままになると予測される採用不足は、高度なアナライザーの完全活用を妨げています。高周波キャリブレーション、フィクスチャー設計、スクリプティングには、少数の卒業生しか持っていない深い専門知識が必要です。企業はワークフローを自動化していますが、批判的思考のギャップは依然として残っています。人材不足はバイヤーをターンキーソリューションへと誘導し、SMEユーザーをサービス契約に縛り付けており、潜在的な需要にもかかわらずユニット成長を抑制しています。[4]Ngram Analytics、「KeysightとTeledyneの研究開発費比較」、ngram.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:VNAの優位性がモジュラーイノベーションを牽引

VNAは2025年のネットワークアナライザー市場規模の60.95%を占めており、振幅と位相の両パラメーターを取得する比類なき能力に支えられています。スカラーアナライザーは電力通過測定において依然として有用ですが、価格下落と多機能ファームウェアにより、VNAが広帯域特性評価のデフォルト選択となっています。新興PXIシャーシはスロットあたりのコストを下げ、自動ハンドラーへのシームレスな統合を可能にし、フルラック機器を複製することなく製造業者が容量を拡張できるようにしています。KeysightのAI支援測定スイートは、ソフトウェア更新がハードウェアのライフサイクルを延長し、設備投資を継続的なライセンス収益に転換する方法を示しています。

モジュラリティは、フィールド展開可能な試験装置を必要とする防衛主要企業にも魅力的です。エンジニアはベースモジュールを保持しながら周波数拡張ヘッドを交換でき、資産利用率を最適化できます。ソフトウェア定義パスは、衛星ペイロード検証から量子ビット読み出しまで、アプリケーション固有のパッケージを促進し、シャーシを再設計することなく対応可能な領域を拡大しています。オープンスタンダードのPXI/LXIエコシステムが成熟するにつれ、第2層ベンダーが参入し、競争が激化する一方で中級システムの全体的な出荷台数が拡大しています。

注記: 個別セグメントのシェアはレポート購入後に提供されます

周波数範囲別:ミリ波成長の加速

1〜20 GHz帯は2025年のネットワークアナライザー市場シェアの43.75%を提供しており、確立された通信および自動車レーダー用途によるものです。これらのユニットは、最先端の帯域幅よりも速度と安定性を重視する生産ラインに定着しています。一方、40 GHz超帯は規模は小さいものの、5G FR2、77 GHz自動車レーダー、および新興6G探索に牽引され、2031年にかけて年平均成長率6.11%を記録すると予測されています。導波管アダプター、周波数拡張モジュール、オンウェーハプローブの高い精密機械加工コストにより、価格プレミアムは持続しています。

量子コンピューティングの需要により、アナライザーは極低温環境下で動作しながら広い範囲にわたって超低ノイズを提供することが求められています。このようなニッチながら高付加価値の注文は、平均販売価格を改善しマージンリスクを緩衝します。導波管キャリブレーションキットとデエンベディングソフトウェアをバンドルするメーカーはセットアップ時間を短縮し、先進的な研究室からの支持を獲得しています。1 GHz未満の計測器はパワーエレクトロニクスのEMCチェックに不可欠なままですが、増分収益は差別化が最も大きいミリ波ポートフォリオへとシフトしています。

ポート数別:マルチポートシステムが複雑な試験を可能に

2ポートシステムは2025年のネットワークアナライザー市場規模の49.35%を占めており、広範なコンポーネントレベルの用途とコスト効率によるものです。しかし、システムレベルの検証により設計者はマルチアンテナアレイをインサイチュで評価する必要があり、4ポートおよびそれ以上のモデルへの需要が高まっています。マルチポートアナライザーは、統合サブシステム全体で同時Sパラメーター掃引を行うための同期レシーバーと位相同期ソースを活用し、2031年まで最も活発な年平均成長率5.93%を記録する見通しです。

自動車OEMは熱サイクル下でレーダーモジュールをプローブするために8ポートVNAを採用しています。同様に、基地局OEMはビームフォーミングマトリックス要素を1回のパスで取得することで、大規模MIMOパネルの検証を高速化しています。ポート数が増えるとキャリブレーションの複雑さは増しますが、フィクスチャーの革新と組み込み基準規格がセットアップの障壁を軽減しています。モジュラーポート拡張カードがアップグレードの柔軟性を維持し、アーキテクチャの複雑さが増すにつれて顧客が段階的に投資を進められるようにしています。

注記: 個別セグメントのシェアはレポート購入後に提供されます

用途別:通信のリーダーシップが量子の挑戦に直面

通信は2025年のネットワークアナライザー市場シェアの36.25%を維持しており、絶え間ない光ファイバーおよび無線インフラのアップグレードを反映しています。高密度波長分割多重化およびPAM4変調は、より厳格なリターンロスおよびグループディレイ管理を要求し、VNAを光コンポーネント生産に組み込んでいます。航空宇宙・防衛は安定しながらもプレミアムな購買層であり、最高仕様のダイナミックレンジと堅牢なフォームファクターに予算を配分しています。スマートフォンやウェアラブルを含む電子機器製造は、中級市場の販売を支えています。

最も成長が速いセグメントである量子コンピューティング研究は年平均成長率5.62%を記録しており、標準的な機器では達成できない極低温動作と位相雑音性能を要求しています。ベンダーは超伝導ケーブルとノイズフロア拡張による革新を進め、収益性の高いサブニッチを開拓しています。学術研究室および国家研究センターが早期採用者を形成していますが、商業化の見通しは長期的な量産を示唆しています。医療用インプラントおよび産業IoTは、特に制約されたフォームファクター下でマルチバンドアンテナの検証が必要な領域で、増分的な需要を加えています。

地域分析

アジア太平洋は2025年のネットワークアナライザー市場規模の32.75%を占め、2031年にかけて年平均成長率5.42%で拡大すると予測されています。中国の半導体自立化への取り組みが新たなRF研究室の整備に資金を提供し、韓国のメモリ大手と日本の量子コンピューティングコンソーシアムが高周波計測器の発注を促進しています。政府助成金が取得障壁を低下させ、PXIおよびベンチトップカテゴリー全体の累積出荷台数を増加させています。

北米は、パフォーマンス層アナライザーへの需要を支える堅固な航空宇宙・防衛予算配分を背景に続いています。Keysightの9億1,900万米ドルの研究開発投資は定着したイノベーション文化を示しており、Spirent社の買収完了によりエンドツーエンドの検証カバレッジが強化されます。米国およびカナダの量子コンピューティングハブが専門的な極低温VNAの需要を牽引し、メキシコの受託製造の増加が中級システムを新施設に取り込んでいます。

欧州は自動車電子機器の検証において強みを発揮しており、ドイツのレーダープログラムとフランスの衛星ペイロード開発がその中心を担っています。インダストリー4.0の要件が工場フロアへのPXI展開を推進し、厳格なCE/EMCコンプライアンスがキャリブレーター販売を持続させています。英国の航空宇宙セクターとイタリアの5G展開がベースライン需要に加わっています。為替変動が設備投資サイクルに影響を与えますが、EU研究助成金が調達予算を部分的に緩衝しています。

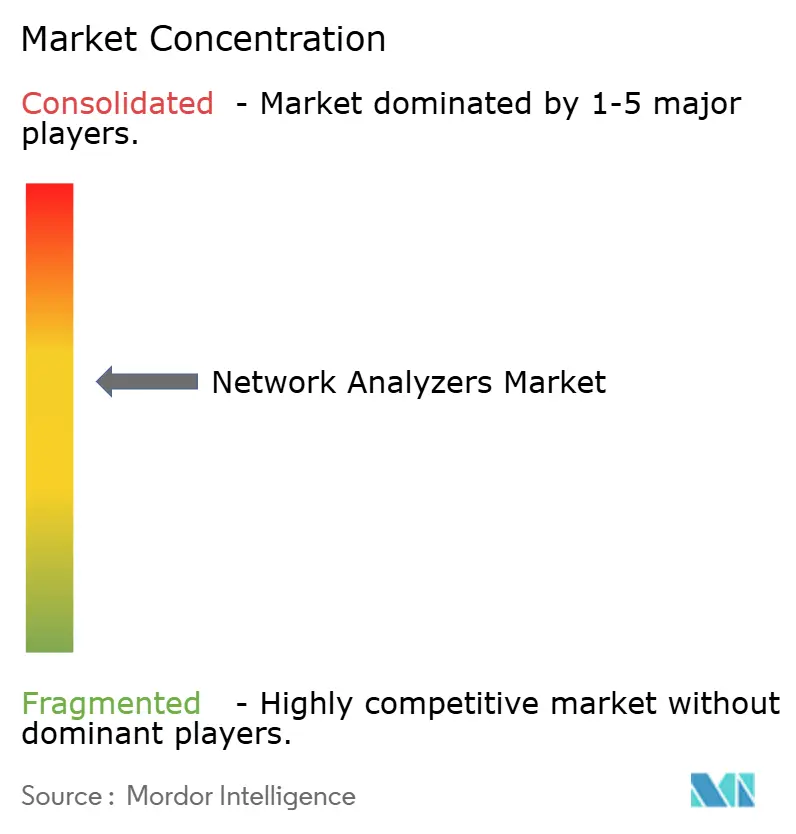

競争環境

ネットワークアナライザー市場は中程度の集中度を示しています。Keysight、Rohde & Schwarz、およびAnritsuは、広い周波数カバレッジ、充実したソフトウェアスタック、および広範なサポートネットワークを通じてトップ層のシェアを確保しています。Keysightによる14億6,000万米ドルのSpirent買収(予定)は、物理層からセキュリティ試験まで網羅する統合型自動化ソリューションへの移行を加速させています。

Advantestなどの第2層企業はモジュラーPXI/LXIのニッチを活用しており、プローブカード供給を合理化するための2025年のMicronics Japanへの出資のようなパートナーシップに支えられています。新興ベンダーはソフトウェア定義アーキテクチャを活用してコスト最適化VNAカードを提供し、小規模研究室や受託製造業者での足がかりを獲得しています。レンタル会社はコストに慎重なユーザーに対応するために在庫を拡充しており、大手OEMへの間接的な露出を広げています。

競争上のレバーは、ハードウェアの性能仕様だけでなく、測定速度、キャリブレーション技術、およびAI駆動型分析を中心に展開しています。ベンダーはサブスクリプションベースの機能解放を組み込み、継続的な収益と深い顧客ロックインを確保しています。ミリ波および量子ドメインが成熟するにつれ、プローブステーション、クライオスタット、フィクスチャー専門企業とのアライアンスがターンキーソリューション提供の要となります。

ネットワークアナライザー産業リーダー

Tektronix Inc.

Keysight Technologies Inc.

Transcom Instrument Co. Ltd.

Anritsu Corporation

Rohde & Schwarz GmbH & Co KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:KeysightはAIスケールのデータセンター試験自動化向けにKAIアーキテクチャを発表しました。

- 2025年3月:Keysightは1.6 Tbps光トランシーバー試験向けにDCA-Mサンプリングオシロスコープを発表しました。これは最大120 GBaudのクロックリカバリーと15 µW未満の光ノイズを統合しています。

- 2025年3月:KeysightとCoherentは、OFC 2025においてKeysight M8199B AWGおよびDCA-Mスコープを使用して、レーン当たり200 Gbpsのマルチモード VCSELテクノロジーを検証しました。

- 2025年3月:ETS-LindgrenとMultitelは、高度なシールドを備えた3メートルの電波暗室を納入しました。

グローバルネットワークアナライザー市場レポートの対象範囲

ネットワークアナライザーは、電気ネットワークのネットワークパラメーターを測定する計測器です。ネットワークアナライザーは一般的にSパラメーターを測定しますが、これは電気ネットワークの反射と透過が高周波数において容易に測定できるためです。ただし、Yパラメーター、Zパラメーター、Hパラメーターなど他のネットワークパラメーターセットも存在します。市場はさまざまな地域にわたって、通信、航空宇宙・防衛、自動車、電子機器などの用途タイプ別に区分されています。

| ベクトルネットワークアナライザー(VNA) |

| スカラーネットワークアナライザー(SNA) |

| 1 GHz未満 |

| 1〜20 GHz |

| 20〜40 GHz |

| 40 GHz超 |

| 2ポート |

| 4ポート |

| マルチポート(4ポート超) |

| 通信 |

| 航空宇宙・防衛 |

| 自動車 |

| 電子機器製造 |

| 研究・教育 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 製品タイプ別 | ベクトルネットワークアナライザー(VNA) | |

| スカラーネットワークアナライザー(SNA) | ||

| 周波数範囲別 | 1 GHz未満 | |

| 1〜20 GHz | ||

| 20〜40 GHz | ||

| 40 GHz超 | ||

| ポート数別 | 2ポート | |

| 4ポート | ||

| マルチポート(4ポート超) | ||

| 用途別 | 通信 | |

| 航空宇宙・防衛 | ||

| 自動車 | ||

| 電子機器製造 | ||

| 研究・教育 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

ネットワークアナライザー市場の2026年の市場規模は?

6億1,536万米ドルであり、年平均成長率4.45%で2031年までに7億6,476万米ドルへと成長します。

現在の販売をリードしている製品タイプはどれですか?

ベクトルネットワークアナライザーが優れた位相・振幅測定能力により60.95%のシェアを占めています。

最も成長が速い周波数帯はどれですか?

40 GHz超セグメントは、ミリ波5Gおよび6Gの研究に牽引され、2026〜2031年の間に年平均成長率6.11%を記録すると予測されています。

アジア太平洋が最大の地域市場である理由は何ですか?

半導体製造の集積、積極的な5G展開、および政府の技術インセンティブにより、アジア太平洋は32.75%のシェアと最高の地域年平均成長率5.42%を達成しています。

拡大を遅らせる主なリスクは何ですか?

プレミアムVNAの高い導入コストと、有資格のRF試験技術者が2030年までに58%不足すると予測されていることが顕著な制約となっています。

最近、大規模なM&A活動を行った企業はどこですか?

Keysight Technologiesは、自動化試験能力を拡大するためにSpirent Communicationsを14億6,000万米ドルで買収する手続きを進めています。

最終更新日: