プロセス分析計装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

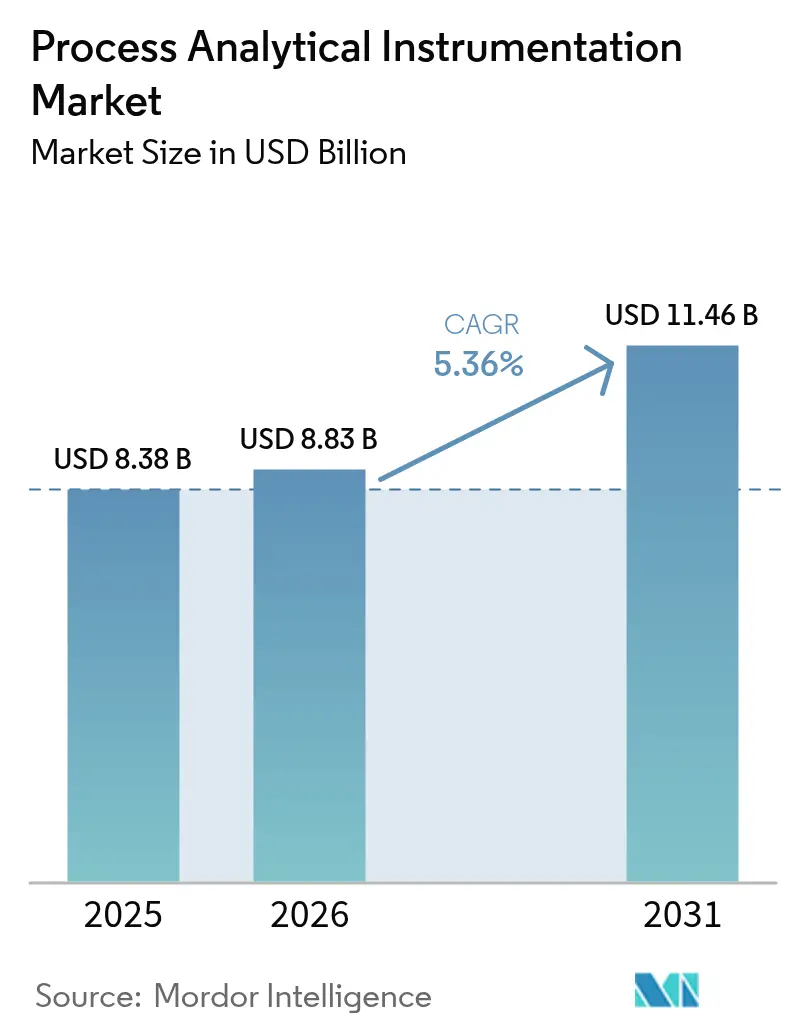

| 市場規模 (2026) | 8.83 十億米ドル |

| 市場規模 (2031) | 11.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセス分析計装市場分析

プロセス分析計装市場規模は、2025年の83億8,000万USDから2026年には88億3,000万USDへと成長し、2026年~2031年にかけて5.36%のCAGRで2031年までに114億6,000万USDに達すると予測されています。リアルタイムモニタリングの強力な普及、世界的な規制の一層の厳格化、およびデータ駆動型の運用戦略が、産業界がシステムの複雑化やサイバーセキュリティリスクに取り組む中でも、プロセス分析計装市場を牽引し続けています。運用技術と情報技術の融合により、かつてはスタンドアロンであった分析計がインダストリー4.0エコシステム全体にデータを供給するデジタルノードへと転換し、高精度のフィードバックループと予知保全ルーティンを実現することで、ダウンタイムと廃棄物を削減しています。この技術的転換は、炭化水素処理、バイオ医薬品の連続製造、およびグリーン水素電解槽の建設プロジェクトにおける資本集約的な取り組みによって強化されており、これらはすべて堅牢なインライン分析を必要としています。アジア太平洋地域が北米および欧州の排出規制に準拠しようとする動きはサプライヤーの事業展開を再編しており、世界的なヘリウム不足はクロマトグラフの調達決定に引き続き影響を与えています。

主要レポートのポイント

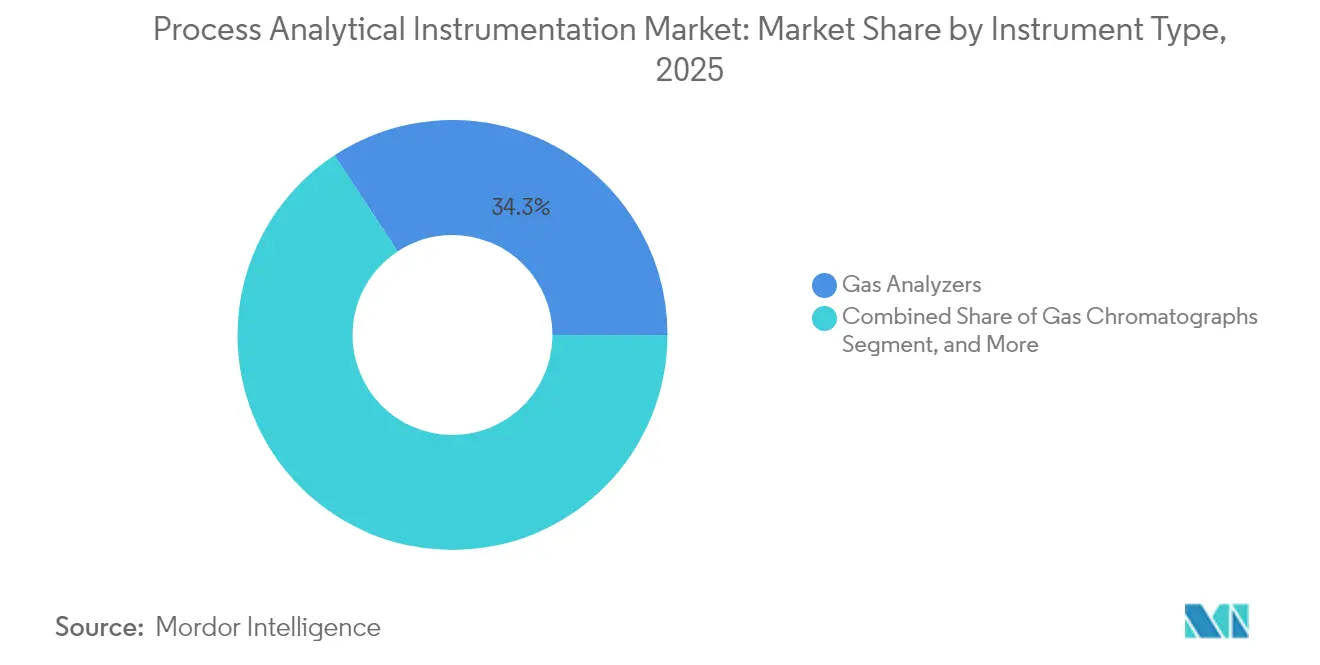

- 計器タイプ別では、ガス分析計が2025年のプロセス分析計装市場シェアの34.25%を占め、一方で分光計は2031年にかけて6.38%のCAGRで拡大しています。

- コンポーネント別では、ハードウェアが2025年の収益シェアの51.35%を占め、ソフトウェアは2031年にかけて6.55%のCAGRで拡大すると予測されています。

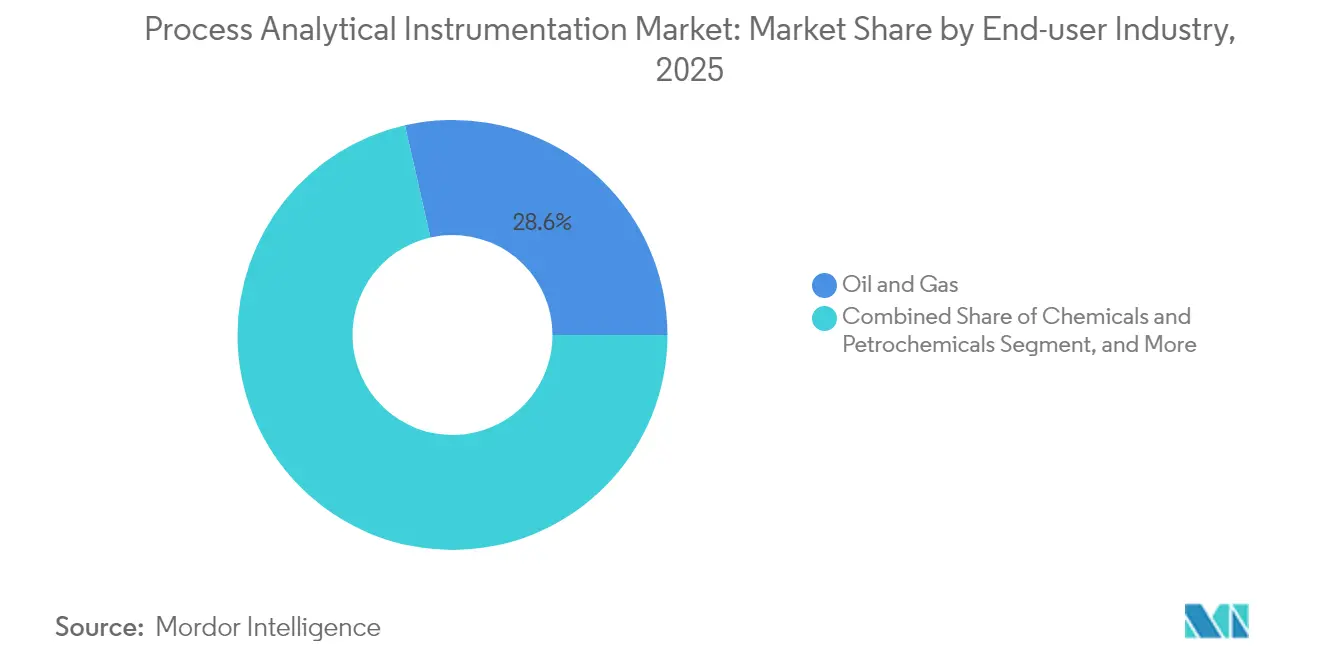

- エンドユーザー産業別では、石油・ガスが2025年のプロセス分析計装市場規模の28.55%を占め、医薬品・バイオテクノロジー用途が最も速い7.84%のCAGR予測を記録しています。

- 設置タイプ別では、インライン/オンライン構成が2025年のプロセス分析計装市場規模の54.85%のシェアを占め、2031年にかけて7.42%のCAGRで成長しています。

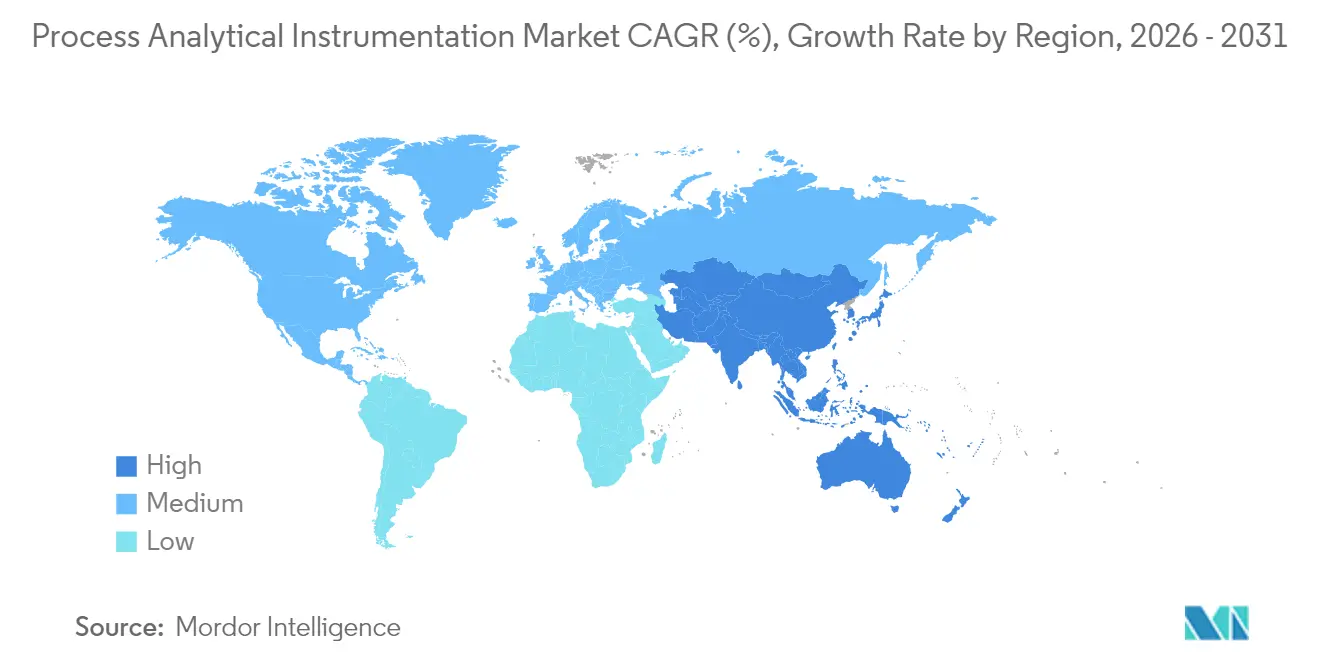

- 地域別では、北米が2025年に41.05%の市場シェアでトップを占め、アジア太平洋地域は2031年にかけて8.21%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプロセス分析計装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロセス内品質および排出コンプライアンスに対する規制の推進 | +1.20% | 北米および欧州を重点とするグローバル | 中期(2~4年) |

| プロセス産業全体におけるデジタル化およびインダストリー4.0の普及 | +1.50% | 北米およびアジア太平洋地域が主導するグローバル | 長期(4年以上) |

| 石油・ガスおよび石油化学におけるリアルタイム分析への需要の高まり | +0.90% | 中東、北米、およびアジア太平洋地域に集中するグローバル | 短期(2年以内) |

| バイオ医薬品連続製造ラインの急速な拡大 | +0.80% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 高純度ガス分析を必要とするグリーン水素電解槽の建設 | +0.60% | 欧州およびアジア太平洋地域、北米で新興 | 長期(4年以上) |

| 高精度インラインデータを必要とするデジタルツインモデルの展開 | +0.70% | 先進製造地域が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロセス内品質および排出コンプライアンスに対する規制の推進

新たな環境法規制の波が、煙突、フレア、およびバイオリアクター全体にわたる継続的モニタリングを義務付け、プロセス分析計装市場のアドレス可能なベースを即座に拡大しています。[1]TSI編集部、「新EU環境大気質指令」、TSIリソース、2025年1月1日、tsi.com EUの2024年環境大気質指令は超微粒子計数を義務付け、カナダのCEMSコードはSO₂、NOx、およびCOプローブの校正サイクルを厳格化しています。アジアにおける同様の規制制定は歴史的な執行ギャップを埋めつつあり、数千の工場が義務的な継続排出モニタリングへと移行しています。ISO 17025およびEN 15267規格に事前認証された分析計を供給できるベンダーは、顧客のコンプライアンス達成までの道筋を短縮します。環境スタックを超えて、同様の規制意図が医薬品GMPおよび食品安全基準にも浸透しており、インライン分析がバッチ不合格コストを軽減しています。

プロセス産業全体におけるデジタル化およびインダストリー4.0の普及

クラウドネイティブのSCADAプラットフォームと産業用IoTゲートウェイが普及するにつれ、プロセス分析計装市場は新たな接続性要件を獲得し、計器メーカーにOPC UA、MQTT、およびセキュアIPスタックの組み込みを促しています。[2]ABBニュースルーム、「ABBが2024年第4四半期の好調な業績を報告し2025年のガイダンスを提供」、ABBニュース、2025年1月1日、abb.com 分析計とデジタルツインを組み合わせたプラントは、製品が劣化するはるか前に、原料品質のドリフトや触媒の劣化などの多変量インサイトを導き出します。ソフトウェアベンダーのAI強化ケモメトリクスエンジンは現在、スペクトル解釈を自動化し、高度な分析を博士レベルの専門家以外にも拡大しています。しかし、ネットワーク露出はサイバーリスクを高めるため、IEC 62443認定アプライアンスを推進する企業が競争上の信頼性を獲得しています。この接続性とセキュリティの二重要件が、ソフトウェアおよびサービスの継続的な収益を促進し、価値創造をハードウェアからデジタルオファリングへとシフトさせています。

石油・ガスおよび石油化学におけるリアルタイム分析への需要の高まり

インライン分光計とクロマトグラフを導入した炭化水素生産者は、ブレンド比率、硫黄含有量、および蒸気圧を数時間ではなく数分で定量化し、年間数百万ドルの収率改善を実現しています。[3]AspenTechアナリスト、「石油化学燃料削減ケーススタディ」、AspenTechリソース、2025年1月1日、aspentech.com Cenoscoのケーススタディでは年間235万USDの節約が報告されており、他の精製業者は分析計データを高度なプロセス制御ループに連携させることで930万USDの収益向上を達成しています。上流ガス処理では、リアルタイムの露点モニターがグリコールの過剰使用を防ぎ、運用コストとフレア量を削減しています。これらの定量化可能な成果が分析計プロジェクトへの資本承認を加速させ、マイクロGCおよび水素キャリアシステムの採用を促進することでガスクロマトグラフィーにおけるヘリウム供給懸念を相殺しています。

バイオ医薬品連続製造ラインの急速な拡大

規制当局は、リアルタイム出荷試験が毎秒品質を検証することを条件に、製薬企業にバッチ生産から連続生産への移行を奨励しています。[4]BioProcess International編集部、「連続製造PAT採用」、BioProcess International、2025年1月1日、bioprocessintl.com ラマンおよびNIRプローブは現在、結晶化装置や乾燥機に組み込まれ、サブ秒のレイテンシで重要品質特性を捉えています。製薬大手は二桁台のスループット向上と年間数十万ドルの材料節約を記録しており、Valtris Champlor社の溶剤使用量9万ユーロ(96,300USD)削減がその一例です。ハンドヘルドラマンツールに関する明確なEU薬局方ガイドラインがバリデーションを簡素化し、中小バイオテク企業の参入障壁を低下させています。この持続的な投資の流れがプロセス分析計装市場の長期的な成長ベクトルを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な分析計の高い資本コストおよびライフサイクルコスト | -0.80% | グローバル、特に新興市場への影響が大きい | 短期(2年以内) |

| 熟練した校正・保守人材の不足 | -0.60% | グローバル、北米および欧州で深刻 | 中期(2~4年) |

| ネットワーク接続された分析計におけるサイバーセキュリティの脆弱性 | -0.40% | グローバル、規制産業において重大 | 短期(2年以内) |

| GC運用に影響を与える世界的なヘリウム不足 | -0.50% | グローバル、分析実験室への影響が深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な分析計の高い資本コストおよびライフサイクルコスト

完全なCEMSプラットフォームまたはトリプル四重極質量分析計は50万USD超の支出を必要とし、年間サービスコストは購入価格の20%に達します。新興経済国は、通貨変動、輸入関税、および現地サービス拠点の不足により、納入価格が上昇しています。ダウンタイムのペナルティが厳しい連続プロセスプラントでは冗長性が必須となり、資本要件が倍増します。こうした経済的事情が、小規模な化学、食品、および特殊材料メーカーにおける分析計の採用を遅らせています。

熟練した校正・保守人材の不足

分光学、電子工学、ソフトウェア、およびコンプライアンスにまたがる学際的な専門知識は希少であり、労働力から高齢化により失われつつあります。[5]BioProcess International編集部、「連続製造PAT採用」、BioProcess International、2025年1月1日、bioprocessintl.com 遠隔地のプラントでは、安全上重要な条件下でシフト勤務に従事する分析者を確保することが困難です。プロセス分析技術に関する学術プログラムの不足が人材パイプラインの問題を悪化させています。ベンダーが提供するリモート診断および拡張現実フィールドツールが部分的な救済策を提供していますが、現場技術者を完全に代替することはできず、プロセス分析計装市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

計器タイプ別:ガス分析計がリーダーシップを固め、分光計が加速

ガス分析計は2025年のプロセス分析計装市場シェアの34.25%を占め、精製所、化学クラッカー、および電力ボイラー全体にわたる普遍的な排出モニター義務とプロセス最適化ルーティンの普及に支えられています。そのシェア優位性は、環境許可証および炭素価格制度に準拠するためのSO₂、NOx、CO、およびCO₂の継続的な読み取りの必要性に起因しています。分光計の需要は規模は小さいものの、ポータブルXRFおよびハンドヘルドラマン装置が元素・分子識別を荷積みドックやユーティリティスキッドにまで拡大するにつれ、2031年にかけて6.38%のCAGRで上昇しています。

10年代後半には、水素混焼ラインを改修する電力会社と電解槽OEMがガス分析計の設置ベースを拡大しますが、リアルタイム不純物追跡が重要となるバイオテクおよびバッテリー材料ラインでは分光計がシェアを侵食する可能性があります。マイクロGCアーキテクチャ、水素キャリアガス、およびスマートバルブオーブンがヘリウム不足に対応しながら分離性能を維持しています。この複合的な進化がハードウェア販売を持続させる一方で、アプリケーション固有のケモメトリクスへと価値をシフトさせ、プロセス分析計装市場内でのソフトウェアの戦略的重要性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ハードウェアが依然として支配的、ソフトウェアが勢いを獲得

ハードウェアは2025年の収益の51.35%を占め、各分析計スキッドを構成するセンサー数の多さとサンプルコンディショニングシステムの機械的複雑さを反映しています。高度な光学系、堅牢なガスセル、および防爆エンクロージャーが平均販売価格を高く維持しています。しかし、プロセス分析計装市場規模におけるソフトウェアは、組み込みAIエンジンが生のスペクトルを実行可能なセットポイント変更に変換するため、6.55%のCAGRを記録しています。Brukerのように、SciYデータプラットフォームをポートフォリオ全体に統合するサプライヤーは、サブスクリプションベースのケモメトリクスをパッケージ化し、粗利益率を向上させ、年金収入を創出しています。

サービス契約は校正、バリデーション、およびサイバーパッチ適用を複数年契約にまとめており、Emerson単独で2024年に計測・分析サービスから40億6,000万USDを計上しています。業界のスキルギャップがサービス強度を高め、グローバルフィールドネットワークを維持するベンダーに構造的優位性をもたらしています。予知保全アルゴリズムが成熟するにつれ、サービスとしてのソフトウェアのオファリングは2030年以降にハードウェアの資本販売を上回る成長を遂げる可能性があります。

エンドユーザー産業別:石油・ガスが規模を維持、医薬品が勢いを増す

石油・ガス事業は2025年の収益の28.55%を占め、連続ガスクロマトグラフィー、質量分析、および波長可変ダイオードレーザー吸収装置の最大の単一消費者となっています。精製業者は燃料コンプライアンスを証明するためにオクタン価と硫黄ループ分析に依存し、LNG基地は引渡し熱量計算のために高速分光計を導入しています。

医薬品・バイオテクラインは連続製造セルとリアルタイム出荷試験に対する規制支援に牽引され、7.84%のCAGRを記録しています。インラインラマンが多形体比率を検証し、NIRモデルがサンプリングなしで水分を定量化し、バッチ出荷時間を数日から数分に短縮しています。水・廃水事業者、金属・鉱業の選鉱業者、および食品・飲料加工業者はそれぞれ、排水コンプライアンスと原料の完全性のために分析計を活用することでアドレス可能なニッチを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

設置タイプ別:インラインの優位性がリアルタイムの必要性を反映

インライン装置は2025年に54.85%のシェアを占め、プロセス分析計装市場規模におけるインラインソリューションは、ユーザーが実験室ベースのアッセイから継続的品質保証へと移行するにつれ、年率7.42%で成長する見込みです。分光プローブは現在、反応器や配管に直接ねじ込まれ、手動サンプリングの遅延を排除するクローズドループ制御を可能にしています。マルチプレクサーにより、単一の分光計が最大6つのポジションを監視でき、資本支出を分散しながらインサイトの帯域幅を拡大しています。

アットラインカートは、頻繁ではあるが継続的ではないQCを必要とするセクターで依然として活躍しており、例えばパルプ・製紙工場はコーターの近くに近赤外ベンチを設置し、明度の5分間チェックを実施しています。中央実験室は法医学的タスク、微量重金属測定、またはメソッド開発サイクルのために存続していますが、センサーがプラントフロアに浸透するにつれ、プロセス分析計装市場内でのその相対的な存在感は縮小しています。

地域分析

北米は2025年に41.05%のシェアを占め、米国EPAの40 CFR第60/75条規則およびOSHAの暴露限界が精製所、化学工場、および発電所全体にわたる継続的分析計を必要としています。十分な資本予算、確立されたサービスインフラ、および長年の労働力がAI支援ケモメトリクスの迅速な統合を可能にしています。持続的なヘリウム不足と労働力不足が交換サイクルを抑制していますが、ベンダー管理サービス契約がダウンタイムリスクを緩衝しています。

アジア太平洋地域は年率8.21%で成長しており、プロセス分析計装市場において最も急速に拡大している地域となっています。中国の強化された汚染規制、インドの操業同意義務、および日本のJAIMA主導の標準化イニシアチブが相まって、相当規模の受注残を生み出しています。継続的分析計は、大規模精製所や製鉄所だけでなく、輸出市場のQC要求を満たすことに熱心な小規模特殊化学工場にも組み込まれています。地域サプライヤーはグローバルOEMと提携してサービスをローカライズし、輸入関税の負担と言語障壁を軽減しています。

欧州は、27加盟国全体にわたる超微粒子測定を義務付ける2024年10月の環境大気質指令に支えられ、安定した拡大を維持しています。ライン川沿いおよびイベリア半島の石油化学クラスターは、CO₂課税報告を満たすために旧来の不透明度計を最新のFTIRセルに交換しています。同時に、ドイツとスペインのグリーン水素電解槽プロジェクトが高純度酸素・水素の検証を必要とし、分析計の採用を触媒しています。REPowerEU資金の確保を目指す東欧の加工業者が西欧の排出基準を採用し、ベンダーに対して増分的な需要を追加しています。

競争環境

プロセス分析計装市場は中程度の統合レベルを特徴とし、ABB、Siemens、Emerson、およびEndress+Hauserが相当規模の設置ベースを支配し、クロスセルのレバレッジを獲得しています。これらの既存企業は新製品ラインにAI耐性ファームウェアとOPC UAサーバーを組み込み、プラント全体のDCSおよびMESレイヤーとのセキュアな統合によって差別化を図っています。ATS Corporationによる2024年のHeidolphの買収など、複数のタックイン買収が、特にバイオテクおよび空間化学ニッチにおけるアプリケーションギャップを埋める戦略を示しています。

中堅の挑戦者は、固定設置OEMでは十分にサービスを受けられない保守技術者やフィールドエンジニアにリーチするサイバー強化型ポータブル分析計を展開することで競争を激化させています。例えばFortiveは、社内データサイエンスチームを整合させて展開後の分析サブスクリプションを収益化し、2030年までにAIサービス収益1億USDを目指しています。投資家の熱意は依然として旺盛であり、KPMGは計装企業のEV/LTM EBITDAマルチプルを21.1倍と報告しており、地理的フットプリントを拡大し設置サービスベースを拡大する連続買収を促進しています。

ヘリウムフリーマイクロGCモジュール、バッテリー材料分光計、およびクラウド提供ケモメトリクスに特化したスタートアップがニッチなホワイトスペースを活用しています。しかし、重規制の垂直市場における資格審査のハードルを克服するために、より大規模な販売代理店と提携することが多いです。IEEEの産業オートメーションサイバーセキュリティ特許出願の増加から明らかな知的財産の蓄積が、参入障壁を強化し、プロセス分析計装市場内での標準化機関への参加に置かれるプレミアムを強調しています。

プロセス分析計装業界のリーダー

ABB Ltd

Siemens AG

Emerson Electric Co.

Endress+Hauser Group Services AG

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:欧州薬局方がハンドヘルドラマンガイダンスを更新し、GMPバリデーションを簡素化。戦略:採用障壁を低下させ、医薬品インライン分析のTAMを拡大。

- 2025年3月:AgilentのFY2025第1四半期売上高がLC-MSプラットフォームの刷新に支えられ16億8,000万USDに達し、プロセスラインに橋渡しする実験室隣接リアルタイムアッセイへの継続的需要を示唆。戦略:実験室からプラントへの分析メソッドの継続性を活用し、顧客のバリデーションを容易化。

- 2025年2月:Honeywellは2024年の産業オートメーション収益が有機的に7%減少したにもかかわらず100億5,100万USDを記録したが、セキュアな分析計統合を加速するためにR&D支出を15億USD超に維持。戦略:ニッチなサイバー強化型参入者に対して地域シェアを守るためにイノベーションのペースを維持。

- 2025年1月:Brukerが2024年第4四半期の収益を9億7,960万USD(前年同期比14.6%増)と発表し、細胞工場分析におけるアプリケーションリーチを深化させる空間生物学拡大戦略を概説。戦略:ポートフォリオの幅を強化し、クロスプラットフォームサービス契約を確保。

世界のプロセス分析計装市場レポートの範囲

プロセス分析技術は、石油・ガス、化学、石油化学、医薬品、半導体、工場オートメーション、およびその他のプロセス産業が産業目的で使用する分析計、モニター、およびその他の計器に分類されます。これらの製品は、各種油田計器、赤外線温度測定装置、海底・超深海流体、流量測定機器、および専門的なサンプリング、抽出、輸送、およびコンディショニングシステムと並行して使用されることが多いです。

プロセス分析計装市場は、タイプ別(ガスクロマトグラフ、ガス分析計、液体分析計、および分光計)、エンドユーザー産業別(石油・ガス、化学・石油化学、医薬品・バイオテクノロジー、金属・鉱業、水・廃水、およびその他のエンドユーザー産業)、および地域別(北米、欧州、アジア太平洋、および世界のその他の地域)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| ガスクロマトグラフ |

| ガス分析計 |

| 液体分析計 |

| 分光計 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 石油・ガス |

| 化学・石油化学 |

| 医薬品・バイオテクノロジー |

| 金属・鉱業 |

| 水・廃水 |

| 食品・飲料 |

| 発電 |

| インライン/オンライン |

| アットライン |

| 実験室 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカのその他の地域 | ||

| 計器タイプ別 | ガスクロマトグラフ | ||

| ガス分析計 | |||

| 液体分析計 | |||

| 分光計 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 化学・石油化学 | |||

| 医薬品・バイオテクノロジー | |||

| 金属・鉱業 | |||

| 水・廃水 | |||

| 食品・飲料 | |||

| 発電 | |||

| 設置タイプ別 | インライン/オンライン | ||

| アットライン | |||

| 実験室 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他の地域 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州のその他の地域 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋のその他の地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東のその他の地域 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカのその他の地域 | |||

レポートで回答される主要な質問

プロセス分析計装市場の現在の価値と成長見通しは?

プロセス分析計装市場規模は2026年に88億3,000万USDであり、2026年~2031年にかけて5.36%のCAGRを記録し、2031年までに114億6,000万USDに達すると予測されています。

プロセス分析計装の採用において最も急速に成長している地域はどこですか?

アジア太平洋地域が工業化と厳格化する環境規制に牽引され、8.21%のCAGRでトップを走っています。

世界的な需要を支配している計器タイプはどれですか?

ガス分析計が2025年に34.25%の最大シェアを占め、普遍的な排出モニタリング要件によるものです。

インライン設置が実験室分析計より好まれる理由は何ですか?

インラインセットアップは即時のプロセス調整を支援するリアルタイムデータを提供し、収率を向上させ不合格率を低下させます。

医薬品セクターは市場拡大にどのような影響を与えていますか?

連続製造とリアルタイム出荷試験が医薬品業界にラマンおよびNIRプローブの採用を促し、セグメントの7.84%のCAGRを牽引しています。

市場成長を遅らせる可能性のある主な課題は何ですか?

高い資本コストと熟練した校正人材の不足が、特に新興市場における急速な展開を共同で制約しています。

最終更新日: