光スペクトラムアナライザー(OSA)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

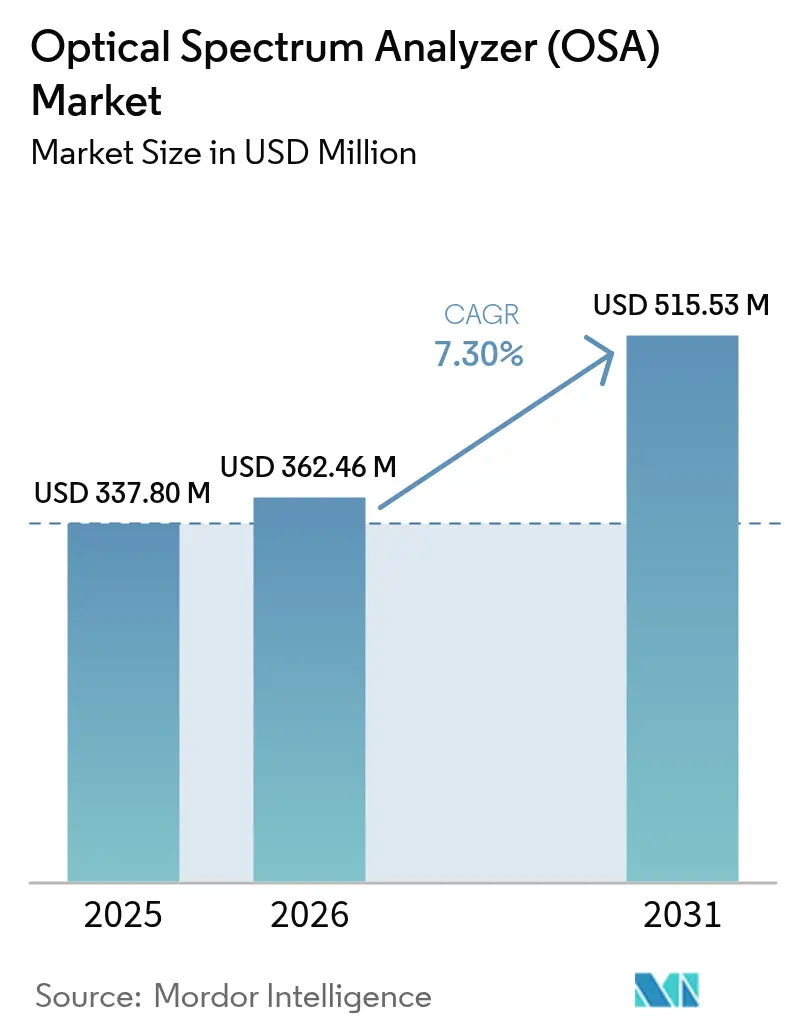

| 市場規模 (2026) | 362.46 百万米ドル |

| 市場規模 (2031) | 515.53 百万米ドル |

| 成長率 (2026 - 2031) | 7.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

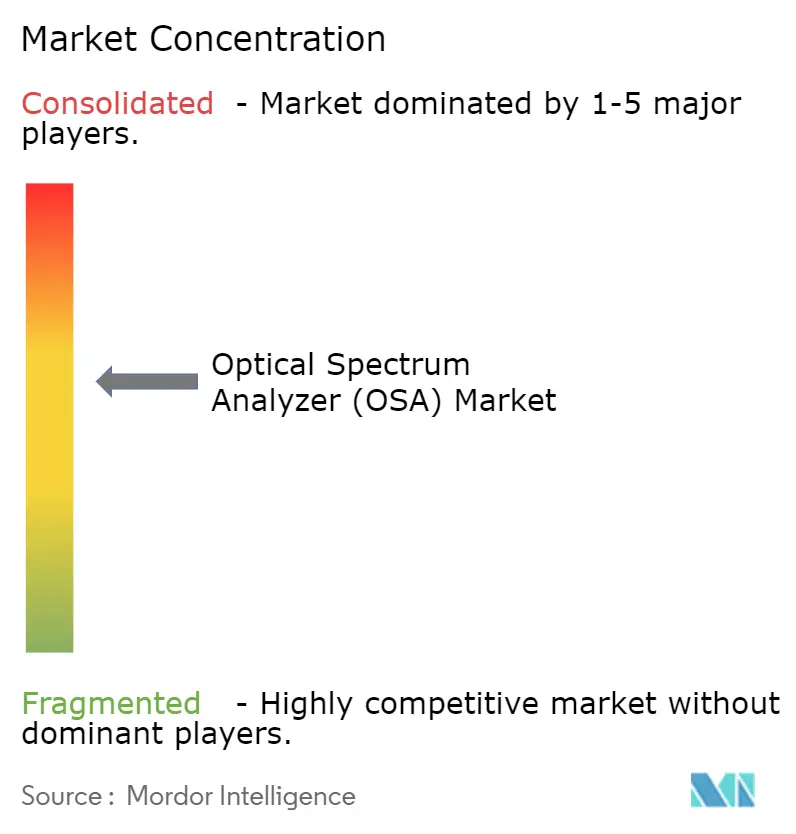

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光スペクトラムアナライザー(OSA)市場分析

光スペクトラムアナライザー市場規模は、2025年の3億3,780万米ドルから2026年には3億6,246万米ドルへと成長し、2026〜2031年の期間においてCAGR 7.30%で推移し、2031年には5億1,553万米ドルに達すると予測されています。通信事業者が400 Gおよび800 Gコヒーレントリンクを展開し、データセンター事業者がより厳格なスペクトルマージンを追求し、5Gバックホールが高密度波長分割多重(DWDM)へと移行するにつれ、需要の取り込みが加速しています。フィールドエンジニアは現在、現場においても実験室レベルの分解能を求めており、これが小型化における急速な技術革新を促進しています。ガリウムおよびゲルマニウムをめぐるサプライチェーンの不安定性がコンポーネントのリードタイムを圧迫し続けている一方、米国および欧州連合における光レイヤーコンプライアンス規制の強化が新たな試験装置への投資を促しています。量子光学およびシリコンフォトニクスにおける研究資金の拡充がアプリケーション基盤を広げ、ベンダーが高精度とAI支援アナリティクスを融合させる動きを後押ししています。

主要レポートのポイント

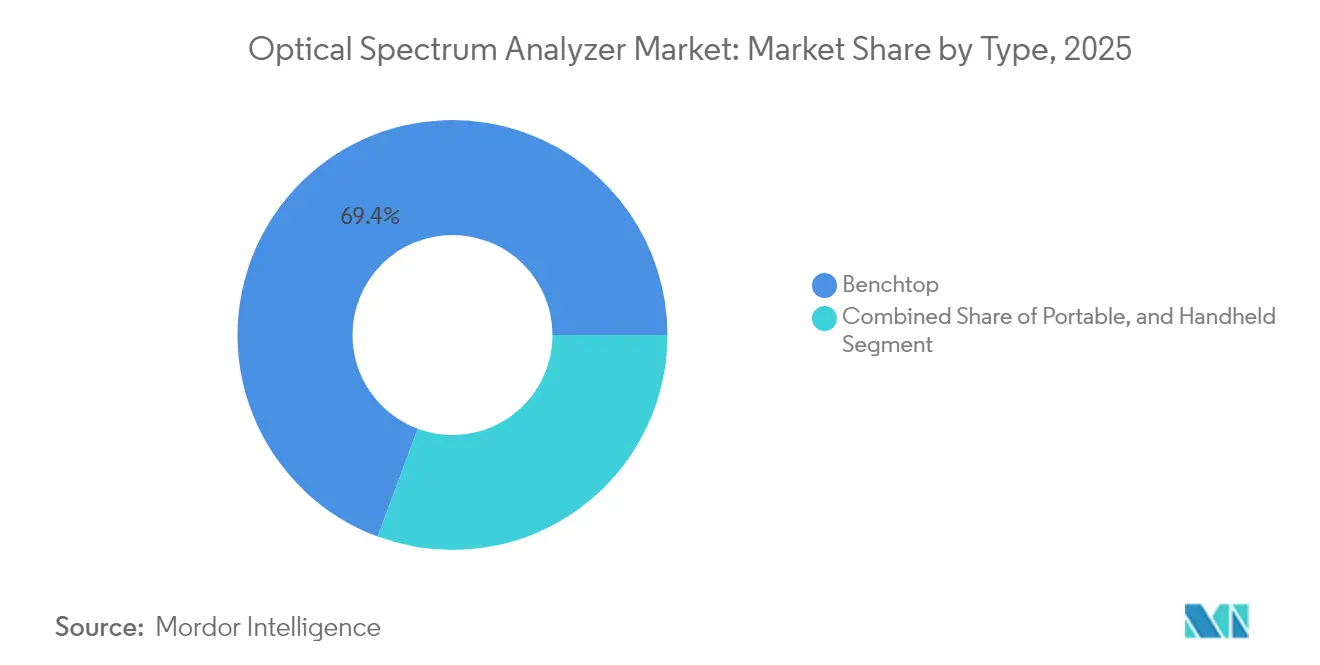

- タイプ別では、ベンチトップ機器が2025年の光スペクトラムアナライザー市場シェアの69.35%を占めてリードしており、ハンドヘルドセグメントは2031年までに10.05%のCAGRで拡大する見込みです。

- モード別では、スペクトロメーターユニットが2025年に64.40%の収益シェアを保持し、波長計ユニットは2031年までに8.95%のCAGRで最も速い成長を示しています。

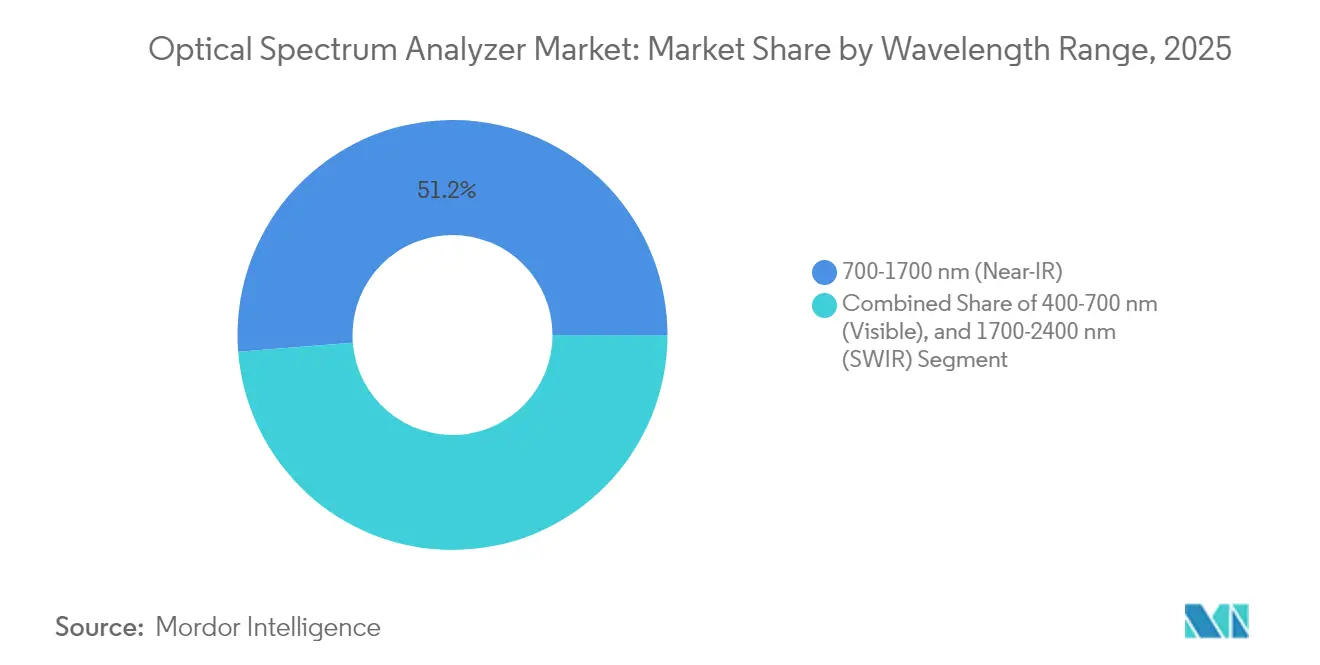

- 波長範囲別では、近赤外(700〜1700 nm)が2025年の光スペクトラムアナライザー市場規模の51.25%を占め、SWIRレンジは2031年まで年率9.15%で成長すると予測されています。

- エンドユーザー別では、通信事業者およびOEMが2025年の光スペクトラムアナライザー市場規模の45.30%のシェアを保持し、ヘルスケア計測機器は8.58%のCAGRで拡大しています。

- 地域別では、北米が2025年の光スペクトラムアナライザー市場シェアの32.70%でリードしており、アジア太平洋地域が2031年までに8.78%の最速地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光スペクトラムアナライザー(OSA)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 400/800 Gコヒーレント光ネットワークの拡大 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 5G/6Gフロントホールおよびバックホール DWDMリンクの展開 | +1.8% | アジア太平洋での早期成長を伴うグローバル | 短期(2年以内) |

| フィールド展開可能なOSAを実現する小型化 | +1.1% | グローバル | 中期(2〜4年) |

| シリコンフォトニクスおよび量子光学の研究開発資金の急増 | +0.7% | 北米、欧州 | 長期(4年以上) |

| データセンタートランシーバーにおける光レイヤーコンプライアンスの義務化(米国およびEU) | +1.1% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

400/800 Gコヒーレント光ネットワークの拡大

クラウド事業者がデータセンター相互接続のフットプリントを拡大するにつれ、400 Gおよび800 Gコヒーレントポートの設置数が急増しています。Cignal AIは、400 Gプラガブルポートの展開が2026年にピークを迎え、その後800 Gの採用が続くと予測しています。[1]Lightwave Staff、「RETN、大規模400GbEコヒーレントプラガブル光学ビルドを実施」、Lightwave、lightwaveonline.comこれらの高次変調フォーマットはサブピコメーターの分解能と低偏波依存損失を必要とし、高精度OSAへの新たな需要を牽引しています。ベンダーは、より高速なコヒーレント受信機、自動分散補償アナリティクス、および広帯域スイープ帯域幅を組み込み、この動向に対応しています。ネットワークが1.6 Tインターフェースへと移行するにつれ、リアルタイムデジタル信号処理(DSP)を備えた連続スイープ機器が、より狭いチャネル間隔における光信号対雑音比(OSNR)の検証に不可欠となっています。

5G/6Gフロントホールおよびバックホール DWDMリンクの展開

DWDMは現在、高密度都市クラスターにおける5Gフロントホールを支えており、初期の6Gフィールドトライアルではすでに50 GHz以下のチャネル粒度が求められています。調査によれば、モバイルバックホールおよびフロントホールの収益は2030年までに563億4,000万米ドルに達すると予測されており、前例のない光試験量を意味しています。[2].Fayad, Abdulhalim、Tibor Cinkler、Jacek Rak.「6G光フロントホールに向けて:実現技術と研究展望に関するサーベイ」arxiv.org1550 nm Cバンドチャネル向けに較正されたOSAは、1310 nm P2Pファイバーおよびフリースペース光学フィードをカバーする拡張レンジユニットで補完されています。通信事業者は、タワー立ち上げ時に即時スペクトルスナップショットを取得できるリモートクラウドダッシュボードを統合したハンドヘルド設計を好んでいます。光スペクトラムアナライザー市場では、受動光ネットワーク(PON)パワーメーターとのバンドル化が進み、ワンストップ診断キットが形成されています。

フィールド展開可能なOSAを実現する小型化

微小電気機械システム(MEMS)グレーティング、コンパクトなダイオードレーザーアレイ、および計算スペクトロメトリーアルゴリズムにより、精度を犠牲にすることなく機器のフットプリントが縮小されています。かつてラックの半分を占めていたソリッドステートデバイスは、今や技術者のベストポケットに収まるサイズとなり、過酷な屋外環境においても0.05 nmの分解能を維持しています(onlinelibrary.wiley.com)。数時間の連続稼働が可能なバッテリー駆動ユニットにより、長距離リンクの継続的な監視が可能となり、トラック出動回数が削減されています。ポータブルアナライザーはAIベースの異常検知と組み合わされることが増えており、規格外の電力リップルやフィルタードリフトを自動的に検出します。これらの機能強化は、ベンチ機器が実用的でない農村地域へのファイバー展開が進む中、光スペクトラムアナライザー市場を支えています。

シリコンフォトニクスおよび量子光学の研究開発資金の急増

国家量子イニシアティブの2025年度予算として9億9,800万米ドルが配分されるなど、政府プログラムが集積フォトニクスおよび量子鍵配送に関する研究を加速させています。[3]国家量子イニシアティブ.「NQI-Annual-Report-FY2025.pdf」quantum.gov研究者は、微弱な量子もつれ光子シグネチャおよび広帯域フォトニック集積回路(PIC)を測定できるOSAを必要としています。広帯域ベクトルスペクトラムアナライザーなどの革新的技術は、471 kHzの周波数分解能で55.1 THzのウィンドウを提供し、オンチップ変調器の完全な特性評価を可能にしています。この量子グレードの感度と通信グレードの堅牢性の融合が、光スペクトラムアナライザー市場を防衛センシング、セキュア通信、および超高速コンピューティングへと拡大させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブピコメーター分解能OSAの高い資本コストおよび較正コスト | -0.7% | 新興市場への影響が大きいグローバル | 短期(2年以内) |

| コヒーレントシステム向けハンドヘルドユニットの性能限界 | -0.4% | グローバル | 中期(2〜4年) |

| 代替リアルタイムスペクトル監視(SWIベース)ソリューション | -1.1% | 北米、欧州 | 中期(2〜4年) |

| 関税に起因するフォトニックコンポーネントのサプライチェーン不安定性 | -0.7% | アジア太平洋への影響が大きいグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サブピコメーター分解能OSAの高い資本コストおよび較正コスト

サブピコメーター機器は1台あたり10万米ドルを超えることが多く、±0.03 nmの絶対精度を維持するために定期的なメーカー較正が必要です。これらの継続的な費用は、価格感応度の高い地域の中小規模の研究室や通信事業者の導入を妨げています。EXFOは、±0.5 dBの電力精度を維持するには通常、専門的な再較正サービスが必要であると指摘しています。ベンダーはサブスクリプションベースの較正プログラムやモジュール式光学カートリッジを試験的に導入してオーナーシップコストの低減を図っていますが、コスト意識の高い購買層における採用は依然として制限されており、100 GHz以下のチャネル間隔セグメントにおける成長を抑制しています。

代替リアルタイムスペクトル監視(ソフトウェア定義型)ソリューション

DSPベースの光チャネルモニター(OCM)および最新のコヒーレントトランシーバーに組み込まれたインバンドテレメトリーは、個別の試験装置なしに継続的なOSNRフィードバックを提供します。Lightwaveによれば、OCMファームウェアのアップグレードにより、ラインカード内で±0.1 nmのドリフトを解消できるようになっています。これらの組み込みツールはOSAの完全なダイナミックレンジには及ばないものの、多くのインサービス監視タスクを満たしています。通信事業者が運用コスト削減を追求する中、ソフトウェアのみのテレメトリーが定常的なメンテナンスタスクにおける光スペクトラムアナライザー市場を圧迫し、複雑なトラブルシューティングおよび研究開発への需要を限定する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハンドヘルド機器がニッチからメインストリームへ

ベンチトップユニットは、比類のないダイナミックレンジとスイープ分解能により、2025年の総収益の69.35%を占めました。ハイエンドのコヒーレントネットワーク展開は、事前展開の特性評価および製造品質管理において引き続きこれらの実験室グレードプラットフォームに依存しています。一方、ハンドヘルドセグメントは10.05%のCAGRで拡大しており、光スペクトラムアナライザー市場全体を約3ポイント上回っています。ハンドヘルドモデルの光スペクトラムアナライザー市場規模は、MEMSベースのグレーティングとGPU加速信号再構成に牽引され、10.05%のCAGRを記録すると予測されています。

ポータブル設計はクラウドネイティブダッシュボード、Wi-Fiバックホール、AIによるイベントアノテーションを統合しており、フィールド技術者がトレースをトラブルチケットシステムに直接アップロードできます。パターンエンコードアパーチャーを使用した計算スペクトロメーターは、1 kg未満のシャーシで0.1 nmの分解能を実現しています。ベンダーはまた、堅牢なケースにベンチトップレベルの精度を提供するハイブリッド「ポータブル・ベンチ」機器を推進しており、中間層の採用を拡大しています。これらの変化は、光スペクトラムアナライザー市場全体における分解能、予算、および機動性の間の長期的なバランス調整を示しています。

モードタイプ別:波長精度が優先事項に

スペクトロメーターモードはCバンドおよびLバンド全体の電力スペクトル密度の全体像を提供するため、収益の64.40%を生み出しました。DWDMチャネル数の増加に伴い、エンジニアはスペクトロメータースイープとリアルタイム波長計スナップショットを組み合わせて負荷下のドリフトを検出することが増えています。現在年率8.95%で成長している波長計製品は、安定化ファブリ・ペロー基準と高速フォトダイオードアレイを組み合わせ、200 ms以内に±0.01 nmの精度を実現しています。

光チャネルの立ち上げは通常、より詳細なスペクトロメーター分析の前に波長計チェックから始まるというワークフローが、デュアルモード機器の普及を促進しています。Keysightの最新テスターは両方の測定パスを組み込み、AIによる合否判定アナリティクスを追加して認証時間を短縮しています。アルゴリズム技術が欠損検出器素子を補正し、精度を維持しながらコストを圧縮するにつれ、光スペクトラムアナライザー産業ではさらなる統合が進む見込みです。

波長範囲別:SWIRおよび中赤外アプリケーションの拡大

通信Cバンド動作の中核をなす700〜1700 nm近赤外バンドが収益の51.25%を占めました。通信事業者が400 G ZR光学機器に移行し、データセンター事業者がトランシーバーフリートを更新するにつれ、成長は堅調に推移しています。しかし、環境、医療、および産業用途の新興ユースケースが1700〜2400 nm SWIRバンドの需要を押し上げています。YokogawaのAQ6377Eはカバレッジを3200 nmまで拡張し、ガスセンシング要件に対応しています。SWIR対応ユニットの光スペクトラムアナライザー市場規模は9.15%のCAGRを記録すると予測されています。

シリコンナイトライド導波路増幅器の進歩により、現在330 nmの連続波ゲインが提供され、近赤外とSWIR領域にまたがる広帯域光源が実現しています。そのため、機器はInGaAsおよび拡張InGaAs検出器の両方を較正し、単一エンクロージャー内でより広いスイープ範囲をサポートする必要があります。クロスバンドの柔軟性は実験室のROIを向上させ、次世代センサーのプロトタイプサイクルを短縮します。可視光バンドはニッチながらも、ディスプレイメトロロジーおよび蛍光研究において重要であり、トリバンドモジュール性がベンダーのロードマップに残り続けています。

エンドユーザー産業別:ヘルスケア試験が眼科を超えて拡大

通信事業者および光学OEMは、OSAが回線資格認定、色分散マッピング、およびフィルター検証に不可欠であるため、2025年の収益の45.30%を保持しました。しかし、ヘルスケアおよびライフサイエンス研究室が年率8.58%で最も高い拡大を記録しています。光コヒーレンストモグラフィー(OCT)、ラマン分光法、および光線力学療法はすべて精密なスペクトル制御を必要とし、コンパクトで高感度なOSAへの需要を生み出しています。NVIDIA Jetson Nanoを使用した最近のOCT設計では、システムサイズを3分の2削減しながら処理能力を5倍向上させており、医療機器とエッジコンピューティングの融合を示しています。

産業品質管理ラインは、ファイバーレーザー溶接および積層造形のインプロセス監視にOSAを採用しており、航空宇宙プログラムでは振動ストレス下でのLIDARキャリブレーションに展開されています。学術研究室は革新の揺りかごであり続けており、国家量子イニシアティブが支援する量子トランシーバーにおけるPIC試験のブレークスルーがその証拠です。これらの力が総合的に光スペクトラムアナライザー市場を多様化させ、単一セクターの低迷に対するクッションとなっています。

地域分析

北米は2025年の収益の32.70%を占め、高密度なハイパースケールデータセンタークラスターと連邦政府が支援する量子研究ハブを基盤としています。800 Gトランシーバーに光レイヤーコンプライアンスを組み込む規制義務が調達の勢いを強化しており、Cienaの8192コヒーレントルーターの発売がインラインスペクトル検証への需要をさらに刺激しています。地域のメーカーもコンポーネント供給のリスクを軽減するためのリショアリングインセンティブの恩恵を受けています。

アジア太平洋地域は最も速い成長軌道を示しており、2031年までに8.78%のCAGRで前進しています。大規模な5G展開、フォトニックチップファウンドリー能力の向上、および「中国製造2025」などの国家プログラムが、高精度試験装置への現地支出を促進しています。アジア太平洋地域の光スペクトラムアナライザー市場規模は、通信事業者がバックホールネットワークを高密度化し、大学がPIC研究を拡大するにつれ、2031年までに急速に成長すると予測されています。

欧州は、集中的な研究開発資金、エコデザイン規制、およびオランダとドイツの集積フォトニクスクラスターを通じて強固な地位を維持しています。厳格な炭素削減目標が通信事業者にエネルギー効率の高いコヒーレント光学機器の採用を促し、展開時に精密なスペクトルバランシングが必要となっています。中東、アフリカ、および南米でも勢いが増しており、グリーンフィールドファイバープロジェクトが旧来の銅インフラを飛び越えています。支出規模は小さいものの、各ネットワークフェーズに伴う初期設備投資が、グローバル光スペクトラムアナライザー市場のフットプリントを拡大しています。

競合ランドスケープ

Yokogawa、Keysight、VIAVI、EXFO、Anritsuの5社が世界収益の約65%を占めており、適度に集中した市場であることが確認されています。参入障壁は、特許取得済みの回折格子設計、独自の検出器アレイ、および長年にわたって検証された較正チェーンに起因しています。サブピコメータークラスのベンチトップユニットは日本および米国の既存企業が支配しており、中国および欧州の挑戦者は積極的な価格設定でハンドヘルドニッチを狙っています。

戦略的焦点は多層的な差別化に集中しています。Yokogawaはコヒーレンス追跡アルゴリズムを進化させ、VIAVIは光チャネルモニターとのペアリングに向けてOSAを調整し、KeysightはAIを融合して合否判定ロジックを自動化しています。Teradyneによる2025年のQuantifi Photonics買収により、5.5 µmまで対応するグレーティングベースの技術が加わり、中赤外測定へのアクセスが拡大しました。一方、AnritsuはTier-1通信事業者と共同で5G試験スイートを開発し、トランスポートアナライザーにOSAオプションを組み込んでいます。

新興技術がポジショニングの再編を脅かしています。サブMHz分解能で55 THzをカバーするベクトルスペクトラムアナライザーは帯域幅において飛躍的な進歩を示しており、従来のスキャニング技術を置き換える可能性があります。また、クラウド接続ハンドヘルドフレームにスナップインするモジュール式プラグインは、継続的なサブスクリプション収益を約束しています。計測器メーカーとPICファブ間のアライアンス構築が激化しており、試験マイクロAPIとバンドルされた工場較正済みウェーハの提供を目指しています。その結果、光スペクトラムアナライザー市場は漸進的な改良と破壊的なフォームファクターの両方に対して肥沃な土壌を示しています。

光スペクトラムアナライザー(OSA)産業リーダー

Yokogawa Test & Measurement Corporation

Thorlabs Inc.

VIAVI Solutions

EXFO Inc.

Anritsu Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Yokogawaが拡張ダイナミックレンジを備えたAQ6380 OSAを発売。

- 2025年4月:Anritsuがより高速なスイープ速度を提供するMS9740B OSAを発表。

- 2025年3月:Teradyneが5.5 µm対応のグレーティングベースOSAプラットフォームを持つQuantifi Photonicsを買収。

- 2025年3月:CienaがWaveLogic 6 Nano 800 G光学機器を統合した8192コヒーレントルーターを発表し、高帯域幅OSAへの需要を高めた。

- 2025年3月:Coherent Corp.がAIデータセンターネットワーク向けに最適化されたプラガブルトランシーバーを発売。

- 2025年2月:Keysightが即時フィールドトレース共有のためのセキュアクラウドアナリティクスを搭載したポータブルOSAを発売。

- 2025年2月:EXFOがIEC 61282-12およびITU-T G.697準拠の偏波多重OSNR測定機能を備えたFTB-5240S/BP OSAを発表。

- 2025年1月:Thorlabsが精密分光法向けの調整可能なVCSEL設計を強化するためPraevium Researchを買収。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、光スペクトラムアナライザー(OSA)市場を、400 nmから約2,400 nmにわたる光電力分布を表示するために設計された専用機器(ベンチトップ、ポータブル、ハンドヘルド)から生み出される収益として定義しており、スタンドアロンユニットまたは統合試験モジュールとして販売されるものを対象としています。

設置ベースのサービス契約、ソフトウェアのみの後処理ツール、および多機能RFプラス光学プラットフォームは数値ベースラインの対象外です。

セグメンテーション概要

- タイプ別

- ポータブル

- ハンドヘルド

- ベンチトップ

- モードタイプ別

- スペクトロメーターモード

- 波長計モード

- 波長範囲別

- 400〜700 nm(可視光)

- 700〜1700 nm(近赤外)

- 1700〜2400 nm(SWIR)

- エンドユーザー産業別

- 通信事業者およびOEM

- ヘルスケアおよびライフサイエンス計測機器

- コンシューマーエレクトロニクスおよびフォトニクスデバイス

- 産業・製造品質保証/品質管理

- 航空宇宙・防衛オプトエレクトロニクス

- 学術・政府研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジアの通信事業者の光設計エンジニア、計測機器製品マネージャー、較正ラボオーナー、およびフォトニクス教授へのインタビューを実施しました。これらの対話により、典型的な交換サイクル、フィールド展開の好み、および新興の波長範囲需要が明確になり、デスクワーク中に浮上したデータの空白を埋めながらモデルの前提条件を精緻化することができました。

二次調査

当社はまず、国連コムトレード、中国税関、および米国国際貿易委員会などのソースからの貿易データと出荷統計から始め、光試験装置をカバーするHSコードの輸出フローをマッピングしました。光ファイバー通信会議(OFC)ダイジェストや欧州フォトニクス産業コンソーシアムなどの業界固有の協会は、参照成長率を設定する800 Gコヒーレントリンクの新興動向に関する査読済み論文を提供しました。FCCや日本の総務省などの政府通信規制当局は、需要の変曲点を固定する5G/6Gバックボーン展開タイムラインを提供しました。企業の10-Kおよび製品カタログは平均販売価格の範囲を提供し、D&B HooversおよびDow Jones Factivaは非公開ベンダーの財務ギャップを補完しました。このリストは例示的なものであり、文脈と検証のために多くの追加二次ソースが検討されました。

市場規模算定と予測

まずグローバルのファイバーキロメーター追加数とコヒーレントチャネルアップグレードから需要プールをトップダウンで構築し、フォームファクター別のOSA浸透率を乗じました。選択的なボトムアップチェック(サプライヤー収益の積み上げおよびサンプリングされた平均販売価格×ユニット数量)を重ねて合計を較正しました。モデルの主要変数には、1)年間400/800 Gポート出荷数、2)新規5Gミッドホール DWDMノード数、3)月単位の平均較正間隔、4)ベンチトップ対ハンドヘルドの平均販売価格スプレッド、5)資金提供を受けたシリコンフォトニクス研究開発プロジェクト数が含まれます。遅延通信設備投資指標を用いた多変量回帰が2025〜2030年の予測を支え、シナリオ分析が価格侵食または急速な小型化ショックに対して調整を行います。

データ検証と更新サイクル

アウトプットはアルゴリズムによる分散スキャン、シニアアナリストによるピアレビュー、および税関値とベンダー申告との最終照合という3段階を経ます。当社のモデルは毎年更新され、主要な技術ノードの変化や合併発表などの重要なイベントによって中間更新が行われます。

MordorのOSAベースラインが信頼性を持つ理由

公表された推計は、企業が異なる製品ミックス、価格スタック、および更新サイクルを選択するため、しばしば乖離します。当社はこれらのギャップを事前に認め、規律ある範囲定義とデュアルパスモデリングが当社の数値を計画担当者にとって信頼できるものにする方法を詳述しています。

主要なギャップ要因には、競合他社が通信グレードのベンチトップユニットのみに焦点を当てること、OEM組み込みモジュールをスタンドアロン収益として計上すること、または研究開発コストフロアとの相互確認なしに価格侵食を線形に予測することが含まれます。Mordorによる年次更新(他社の隔年サイクルと比較)も、高速変化セグメントにおけるデルタを拡大させます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 3億3,780万米ドル | ||

| 3億7,800万米ドル | グローバルコンサルタントA | ハンドヘルドテスターを除外;より狭い地理的カット |

| 4億3,650万米ドル | 業界協会B | 均一な平均販売価格を適用し、プレミアム赤外モデルを無視 |

| 5億4,940万米ドル | 地域コンサルタントC | OEMモジュールとより広範なファイバー試験セットをバンドル |

要約すると、適切な範囲の整合、実務家による検証、および迅速な更新により、Mordor Intelligenceは意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

光スペクトラムアナライザー市場の現在の成長を牽引しているものは何ですか?

400 G / 800 Gコヒーレントリンクの強力な展開、5Gバックホールの高密度化、および光レイヤーコンプライアンス基準の強化が、精密スペクトル測定ツールへの需要を押し上げています。

2031年の光スペクトラムアナライザー市場の規模はどのくらいになりますか?

光スペクトラムアナライザー市場規模は、2026年の3億6,246万米ドルから2031年までに5億1,553万米ドルに達すると予測されています。

最も速く拡大している製品タイプはどれですか?

MEMSグレーティングと計算スペクトロメトリーの支援を受けたハンドヘルドアナライザーは、2026年から2031年にかけて10.05%のCAGRで成長すると予測されています。

ヘルスケアアプリケーションが注目を集めているのはなぜですか?

光コヒーレンストモグラフィー、高度なイメージング、および分光診断はコンパクトで高感度なOSAを必要とし、ヘルスケア需要において8.58%のCAGRを促進しています。

最も速く成長している地域市場はどこですか?

アジア太平洋地域が2031年まで8.78%のCAGRでリードしており、大規模な5G展開とフォトニックチップ製造能力の向上が原動力となっています。

ソフトウェアベースのモニターが従来のOSAに取って代わっていますか?

組み込み光チャネルモニターは定常的なインサービスチェックを処理しますが、高分解能OSAはコヒーレントシステムのトラブルシューティング、研究開発、および規制コンプライアンスに引き続き不可欠です。

最終更新日: