半導体テスト装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

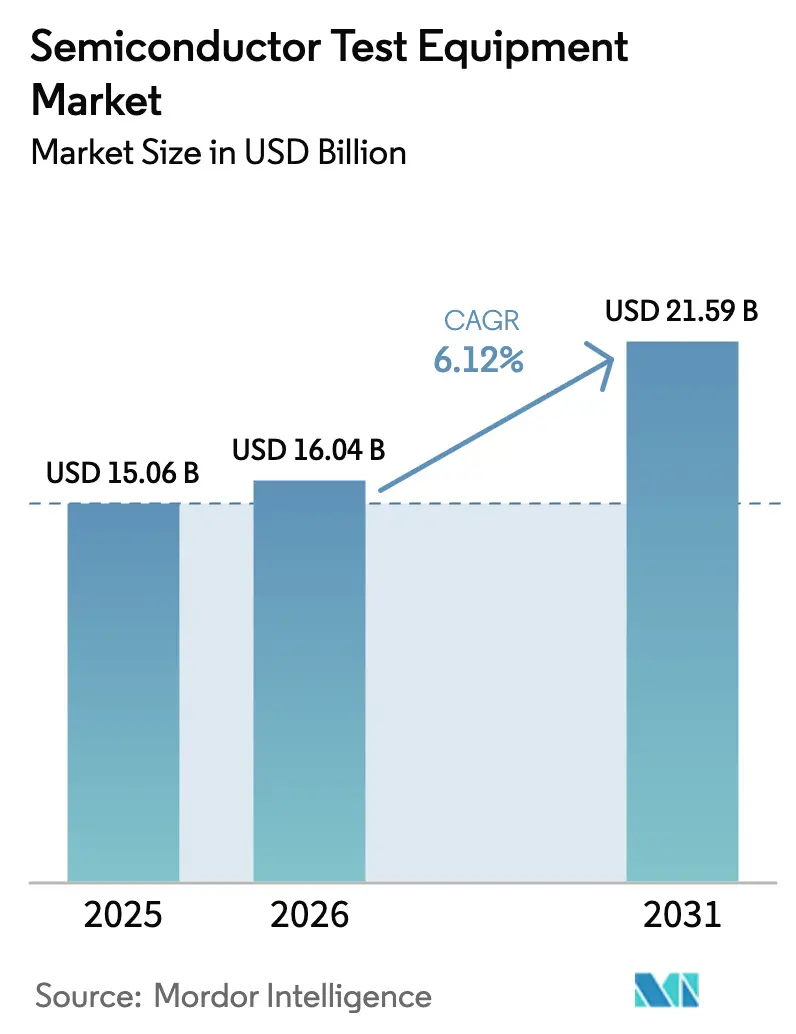

| 市場規模 (2026) | 16.04 十億米ドル |

| 市場規模 (2031) | 21.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体テスト装置市場分析

半導体テスト装置市場規模は2025年に150億6,000万米ドルと評価され、2026年の160億4,000万米ドルから2031年には215億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.12%です。この軌跡を規定する三つの力として、機能安全テスト要件を高める自動車の電動化、ピン数が10,000チャンネルを超える3ナノメートル以下の微細ノードへの移行、そしてダイレベルからシステムレベルへの検証をシフトさせるチップレットベースのヘテロジニアス統合の台頭が挙げられます。これらが相まって資本集約度を高め、レガシープラットフォームと先進プラットフォームの性能格差を拡大し、半導体テスト装置市場に新たなサービスモデルを引き込んでいます。ファウンドリーは依然として最大の支出者ですが、自動車ティア1サプライヤーが最も急速に成長する購買層を形成しており、コンシューマーエレクトロニクスがかつてそうであったよりも速く装置ロードマップを再編しています。一方、地理的需要はアジア太平洋地域に集中し続けており、東南アジアが最も機動的な拡大の場として台頭しています。

主要レポートのポイント

- 製品タイプ別では、自動テスト装置が2025年の半導体テスト装置市場シェアの70.19%をリードし、プローブ装置は2031年にかけて6.57%のCAGRで拡大する見込みです。

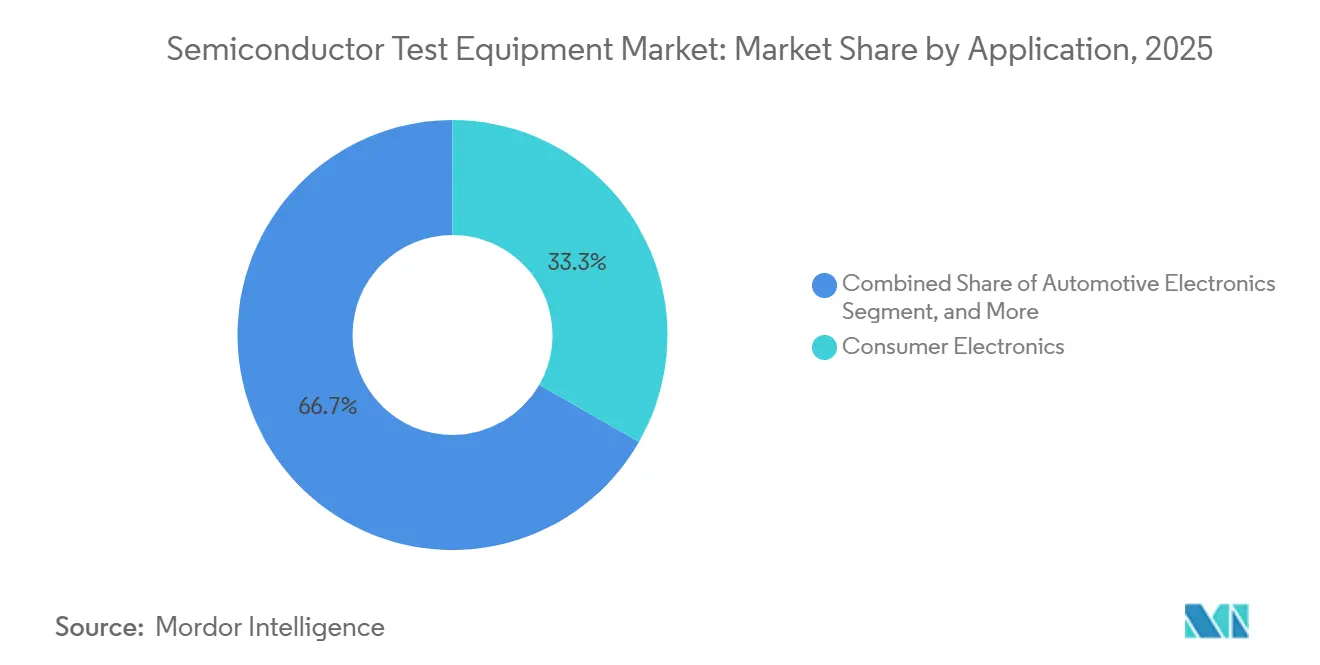

- 用途別では、コンシューマーエレクトロニクスが2025年の導入件数の33.29%を占めましたが、自動車エレクトロニクステストは2031年にかけて6.91%のCAGRで加速しています。

- 最終用途産業別では、ファウンドリーが2025年の支出の41.21%を占め、自動車ティア1サプライヤーは2026年~2031年の間に6.63%のCAGRで前進しています。

- 地域別では、アジア太平洋地域が2025年の設置ベースの60.74%を占め、東南アジアのハブは同期間に6.77%のCAGRで上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の半導体テスト装置市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導の歩留まり分析による並列テストカバレッジの加速 | +1.20% | 台湾、韓国、米国での早期採用を伴うグローバル | 中期(2〜4年) |

| ADASおよびEVプラットフォームに対する自動車機能安全義務 | +1.50% | 欧州、北米、中国で最も強く、グローバル | 長期(4年以上) |

| 超高ピン数テスターを必要とする3ナノメートル以下ノードへのスケーリング | +1.80% | アジア太平洋コア(台湾、韓国)、米国への波及 | 短期(2年以内) |

| 新たなシステムレベルテスト需要を生み出すヘテロジニアスチップレット統合 | +1.00% | 米国、台湾、日本が主導するグローバル | 中期(2〜4年) |

| 東南アジアハブにおけるOSAT能力拡大 | +0.90% | 東南アジア(ベトナム、マレーシア、タイ) | 中期(2〜4年) |

| ファブレス企業向けの従量課金制クラウドテストインフラモデル | +0.50% | 北米、欧州での最も強い普及を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導の歩留まり分析による並列テストカバレッジの加速

ウェーハソートデータのテラバイトで訓練された機械学習分類器は、最終テスト前にパラメトリック外れ値を92%の精度で予測し、テストハウスが疑わしいダイを直接延長バーンインにルーティングし、良品ユニットの冗長な測定をスキップできるようにしています。[1]J. Brown、「2ナノメートル時代がピン数の基準を引き上げる」、IEEE国際テストカンファレンス、ieee.org AdvantestのEXA Scaleプラットフォームは、512チャンネルにわたるテスト挿入損失をリアルタイムで検査する畳み込みニューラルネットワークを組み込み、100万個あたりの欠陥率を10以下に維持しながらマルチサイトテスト時間を18%短縮しています。[2]「プレスリリース」、Advantest Corporation、advantest.com これらの成果により、自動システムが1台あたり1,000万米ドルを超えるまさにその時に、ファウンドリーはより高いスループットでテスターコストを償却できます。並列テストカバレッジは、インラインフィードバックに基づいてリソースを割り当てる適応型アルゴリズムの高度化とともに対数的に上昇し、早期採用者はビン限界とシーケンスフローを人間の介入なしに最適化する強化学習エージェントを導入した後、テスト1件あたりのコストが25%削減されたと報告しています。

ADASおよびEVプラットフォームに対する自動車機能安全義務

ISO 26262自動車安全整合性レベルDの規則は、ブレーキバイワイヤおよびバッテリー管理機能を制御するマイクロコントローラーについて、ティア1サプライヤーに99.9%を超える系統的カバレッジの実証を義務付けています。テストハウスは現在、コンシューマーデバイスではほとんど遭遇しない過渡電圧スパイク、シングルイベントアップセット、および熱暴走シナリオを注入しなければならず、これがサブミリボルト分解能のプログラマブル電源を備えた混合信号テスターへの需要を促進しています。[3]「投資家向け情報」、Teradyne Inc.、teradyne.com 電気自動車は1,200ボルト・接合温度200℃定格のシリコンカーバイドパワーモジュールを統合しており、クローズドループ制御と400アンペア対応の大電流プローブカードを備えたバーンインオーブンが必要です。2024年に施行されたEU一般安全規則は、高度な緊急ブレーキおよび車線維持支援をさらに義務付け、これらのセンサーフュージョン検証ニーズを半導体テスト仕様に波及させています。[4]「一般安全規則」、欧州委員会、ec.europa.eu その結果、資格認定テスト時間は商用グレード部品の2倍となり、半導体テスト装置市場における自動車の影響力を高めています。

超高ピン数テスターを必要とする3ナノメートル以下ノードへのスケーリング

台湾積体電路製造公司は2024年後半にゲートオールアラウンドFETを使用した2ナノメートル生産に入り、閾値電圧ウィンドウを±20ミリボルトに絞り込みました。テスターメーカーは12,288ピン、32GHzパターンジェネレーター、フェムトアンペア分解能のソースメジャーユニットを搭載したプラットフォームで応答し、システム1台あたりの価格は1,500万米ドルを超えました。AIアクセラレーター向けの高帯域幅メモリスタックはピンあたり6.4Gb/sで動作し、サブピコ秒ジッター制御のみが検出できるクロストークを露呈させます。5ナノメートルから3ナノメートルへの移行により、ウェーハソート時間は40%増加し、カンチレバーが300mmウェーハ全体で5µm以下の平坦度を維持しなければならないため、プローブカードコストはテスト総支出の最大12%に上昇しました。これらの現実は資本ニーズを増幅させる一方で、各ノードの微細化が新たなシステムアップグレードの波を引き起こすため、半導体テスト装置市場の収益成長を確実なものにしています。

新たなシステムレベルテスト需要を生み出すヘテロジニアスチップレット統合

2024年に批准されたユニバーサルチップレットインターコネクトエクスプレス(UCIe)標準は、複数のファブからのコンピュート、I/O、メモリタイルを単一パッケージに縫い合わせる32GT/sのダイ間リンクを可能にします。ダイレベルテストはインターポーザーの信号整合性、熱結合、または異なる電圧ドメイン間の電源ネットワークインピーダンスを検証できないため、ベンダーはリンクトレーニング、ECCイベント、および熱スロットリングを記録しながらすべてのチップレットを同時に刺激するシステムレベルプラットフォームを展開しています。Teradyneは2025年にUltraFLEXラインにマルチサイトシステムレベル容量を追加し、AIインファレンス、暗号ハッシュ、またはビデオトランスコーディングを模倣するワークロードを検証中に実行できるようにしました。パッケージレベルの挿入によりユニットあたり2〜5米ドルが追加されますが、予期しないダウンタイムが1時間あたり10,000米ドルのコストをもたらす可能性があるため、ハイパースケールオペレーターはそのプレミアムを受け入れています。チップレットアーキテクチャが普及するにつれ、システムレベルテストはニッチからメインストリームへと移行し、半導体テスト装置市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ASP圧縮の中での設備投資集約度の上昇 | -1.30% | 中国、東南アジアで最も深刻なグローバル | 短期(2年以内) |

| MEMSプローブカードおよびバーンインソケットにおけるサプライチェーンのボトルネック | -0.90% | アジア太平洋サプライベースに集中するグローバル | 中期(2〜4年) |

| RFテストアルゴリズムエンジニアの深刻な不足 | -0.60% | 特に北米、欧州のグローバル | 中期(2〜4年) |

| サステナビリティコンプライアンスコストの上昇 | -0.40% | アジア太平洋への波及を伴う欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ASP圧縮の中での設備投資集約度の上昇

高性能自動テスターの平均販売価格は2023年の680万米ドルから2025年の760万米ドルへと12%上昇し、フェムトアンペアソースメジャーユニットと32GHzパターンジェネレーターによって牽引されました。同時に、歩留まり向上が価格に反映されたことでチップの平均販売価格は8%下落し、アウトソーシング組立・テストプロバイダーのダイあたり予算を圧迫しました。中小の下請け業者は5,000万米ドルの発注書を資金調達するバランスシート能力を欠いており、大規模な統合メーカーにシェアを譲っています。その結果、マージンを圧迫し減価償却サイクルを長期化させるシザーズ効果が生じ、半導体テスト装置市場の堅調な見通しを抑制しています。

MEMSプローブカードおよびバーンインソケットにおけるサプライチェーンのボトルネック

ロジウムメッキのコバルトタングステンプローブチップは供給集中に直面しており、世界のロジウム産出量の80%が南アフリカの鉱山に依存しているため、スポット価格は2023年の1オンスあたり4,000米ドルから2025年には12,000米ドルに上昇しました。上位2社のベンダーが65%のシェアを保有しマイクロアセンブリプロセスを並列化できないため、高密度プローブカードのリードタイムは12週間から20週間に延長されました。シリコンカーバイドデバイス向けのバーンインソケットは、少数の日本企業が供給する高温ポリマー絶縁体を必要とし、追加のチョークポイントを生み出しています。これらの不足により製品投入が最大6週間遅延し、運転資本が膨らみ、半導体テスト装置市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プローブ装置の加速の中で自動テスト装置の優位性が持続

自動テスト装置は2025年の収益の70.19%を占め、ロジック、メモリ、混合信号検証にわたる主要な主力機器としての役割を強調しています。このカテゴリーに帰属する半導体テスト装置市場規模は、新しいプロセスノードがより高い帯域幅、より細かいタイミング分解能、より広い電力忠実度を要求するため、拡大し続けると予測されています。プローブ装置は、ノードスケーリングとチップレット需要とともに高まるウェーハレベルテストの集約度に牽引され、2031年にかけて6.57%のCAGRで前進しています。バーンインシステムは自動車マイクロコントローラーや航空宇宙FPGAなどの安全クリティカルな垂直市場に引き続き対応し、ハンドラー装置はロボット化されたピックアンドプレースが手動タッチポイントを削減するベトナムやマレーシアの労働コスト裁定から恩恵を受けています。

光学検査システムは現在、サブ10ナノメートルの欠陥を検出できるディープラーニング分類器を組み込んでおり、先進パッケージングがマイクロバンプとシリコン貫通ビアを導入するにつれてますます重要な機能となっています。旧来の境界を曖昧にするハイブリッドプラットフォームが登場しており、自動テスト装置ベンダーはパッケージレベルの刺激を追加し、プローブステーションサプライヤーは機能モジュールを統合しています。これらの変化は総じて、隣接カテゴリーがサイロ化されたままではなく収束する生態系として半導体テスト装置市場を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ウェーハソートとシステムレベルテストの重要性が増大

ウェーハソートおよびプローブテストはテスト予算総額の40%を吸収しています。これは、プローブカードが1枚あたり50万米ドルに達する場合に特に、パラメトリック外れ値の早期特定が高価なパッケージングの無駄を防ぐためです。最終テストは依然として支出の35%を占め、ワークロードストレス下でのタイミングマージンと電力を検証しています。システムレベルテストは現在15%を占めていますが、チップレットベースの設計が増加するにつれて2桁の成長率で拡大しており、半導体テスト装置市場内の新たな収益層を示しています。信頼性とバーンインはかつて予算の20%を占めていましたが、統計的プロセス制御がフロー内でより早期に多くの潜在的な故障を捕捉するため、10%に後退しています。

コンシューマーエレクトロニクスがテスト量を支配していますが、自動車、産業、5Gインフラアプリケーションはすべてのテストシーケンスを長くするより厳格なプロトコルを課しています。これらのミッションクリティカルなドメインが拡大するにつれ、システムレベルおよびストレス指向のテストが予算シェアを取り戻し、1つのプラットフォームで機能、熱、無線周波数能力をバンドルできるベンダーの半導体テスト装置市場シェアを押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ファウンドリーがシェアを支配し自動車ティア1が成長を牽引

ファウンドリーは2025年の支出の41.21%を占め、テストおよびメトロロジーにツール総支出の8〜10%が流れる先進ファブの資本集約度を反映しています。その結果、ファウンドリー需要に沿った半導体テスト装置市場規模は、新たなプロセスランプアップと歩調を合わせて上昇すると予測されています。自動車ティア1は絶対支出では小規模ですが、電動化が車両1台あたりの半導体コンテンツを600米ドルから2,000米ドルに引き上げるにつれ、6.63%のCAGRで最も急速に拡大しています。

コンシューマーエレクトロニクスブランドは2025年の収益の25%を占めましたが、買い替えサイクルの長期化が成長の勢いを抑制しています。産業・電力アプリケーションは1,200ボルトを超える定格のワイドバンドギャップデバイスに焦点を当てており、ニッチなバーンインおよび高電力テスターを必要としています。5Gおよび将来の6Gを中心とした通信インフラ構築は無線周波数スループット需要を高く維持し、一方でヘルスケアおよびライフサイエンス顧客は規模は小さいものの、トレーサビリティと規制コンプライアンスのためにプレミアム価格を要求しています。

地域分析

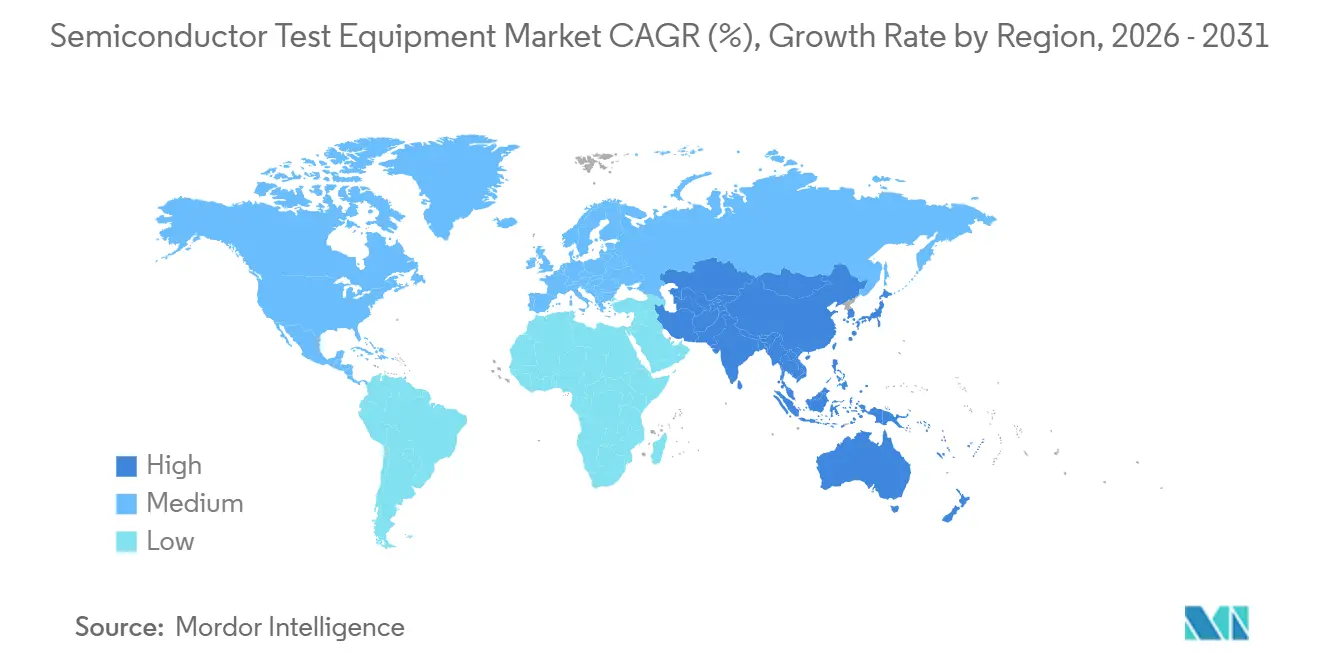

アジア太平洋地域は、台湾、韓国、中国本土が世界の300の大量生産ファブのうち180を運営していることを背景に、2025年の設置件数の60.74%を提供しました。半導体テスト装置市場はここで共鳴しており、新しいウェーハファブモジュールが即座に対応するテスト能力を引き込んでいます。東南アジアは、Amkor Technology、ASE Group、JCET Groupがベトナム、マレーシア、タイに組立・テストラインを現地化し、30%低い労働コストと地政学的多様化を追求するにつれ、6.77%のCAGRでその役割を拡大しています。日本の国内チャンピオンは無線周波数、高電力、極低温テスターで世界シェアの40%を維持し、日本全体の需要が緩やかに成長する中でも東京の戦略的プレゼンスを強化しています。

北米は2025年の収益の18%を供給し、インテルのファウンドリー拡大と持続的な防衛支出によって形成されました。NVIDIAやQualcommなどのファブレス大手はファブを所有せずにテスター仕様に影響を与え、米国の設計勝利がグローバルな装置標準に転換されることを確実にしています。欧州は12%を占め、ドイツの自動車クラスターへの集中と、2030年までに地域能力を倍増させることを目指す430億ユーロの欧州チップス法の下での補助金が特徴です。補助金のタイムラインにより、具体的な装置需要は政策発表から3〜4年遅れますが、ベンダーはすでに来たるべき欧州ファブを見据えてロードマップを策定しています。

南米、中東、アフリカは合わせて2025年の導入件数の10%を占め、ブラジルの自動車組立ラインとアブダビのアラブ首長国連邦の新興ファブが主導しました。中国の内部動態は特筆に値します。国内テスターは成熟ノードプラットフォームを30%割引で提供することで現地市場の25%を獲得し、多国籍企業に製造の現地化またはマージン圧縮の受け入れを迫っています。10ナノメートル以下のテスト技術に対する輸出規制は国内開発を加速させ、半導体テスト装置市場内の長期的な競争力を再編しています。

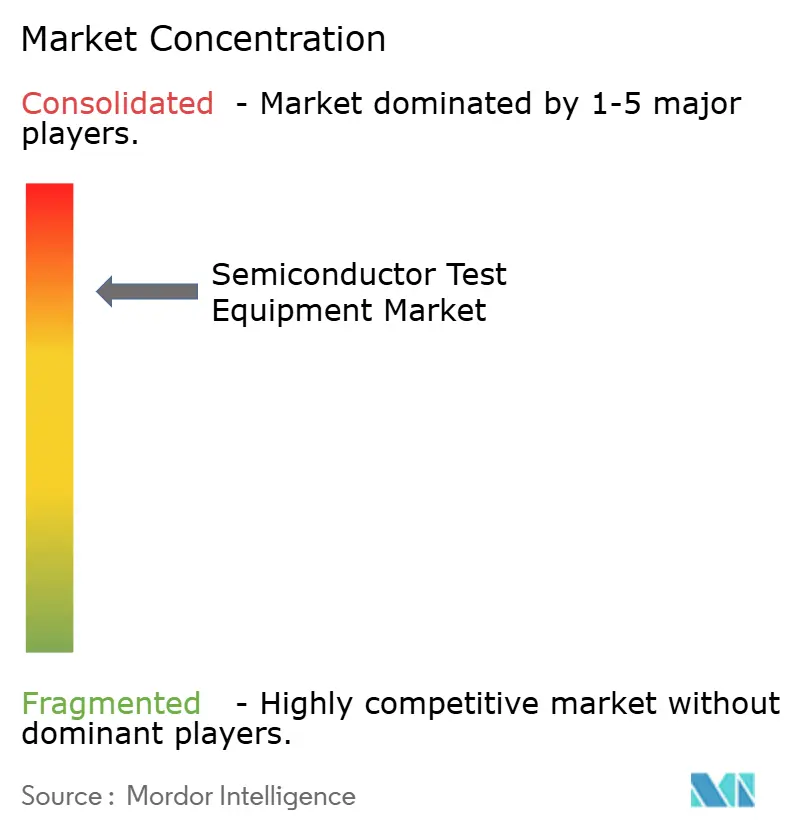

競合環境

Advantest、Teradyne、Cohuは合わせて約55%のシェアを保有しており、市場集中度は中程度で、ミリ波、バーンイン、光学検査ニッチの専門企業には十分な余地が残されています。既存企業は消耗品マージンを獲得するために垂直統合を追求しており、Teradyneは2025年にプローブカード設計会社を買収し、FormFactorはリードタイムを短縮するためにMEMSファウンドリーと提携しました。Hangzhou ChangchuanやBeijing Huafengなどの中国企業は上位市場に移行しており、28ナノメートル対応テスターとISO 26262モジュールをリリースして価格を20〜30%アンダーカットしており、この傾向がグローバルサプライヤーに技術差別化とコスト競争力のバランスを取ることを強いています。

ホワイトスペースの機会は、標準プラットフォームが存在しないチップレットパッケージのシステムレベルテスト周辺に生まれています。ベンダーは、自動テスターバックエンド、熱チャンバー、高速インターポーザーを単一セルに融合するモジュラーアーキテクチャを実験しています。同時に、従量課金制クラウドテストモデルは800万米ドルのハードウェアをサブスクリプションサービスに変換し、年間10件未満の設計を立ち上げるファブレス企業の参入障壁を下げています。このサービスとしての移行は、収益認識を前払い資本販売から継続的な営業収益にシフトさせ、半導体テスト装置産業全体の評価指標を再調整する可能性があります。

人工知能主導の分析は最新の軍拡競争を表しています。AdvantestとTeradyneは独自アルゴリズムを組み込み、中堅ベンダーはサードパーティからソフトウェアをライセンスして機能格差を縮めています。次の競争フロンティアはサステナビリティ監査とカーボンアウェアスケジューリングにまで拡大しており、欧州の規制がすでにライフサイクルアセスメント開示を求めている分野です。AI予測制御とエコ認証の両方を習得した企業が半導体テスト装置市場のプレミアムセグメントを獲得する可能性が高いです。

半導体テスト装置産業のリーダー企業

Advantest Corporation

Teradyne Inc.

Cohu Inc.

Chroma ATE Inc.

Tokyo Electron Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:AdvantestはFuture of Memory and Storage 2025においてT5801超高速DRAMテスターを展示し、GDDR7、LPDDR6、DDR6をカバーしました。

- 2025年6月:MA-tekはAIチップ向け超高電力バーンイン装置に1億台湾ドル(330万米ドル)を投資しました。

- 2025年5月:FormFactorは台湾のサービス能力を倍増させ、シリコンフォトニクステストのデモを追加しました。

- 2025年4月:Teradyneは5億1,600万米ドルでTechnoprobeの10%を取得し、デバイスインターフェース部門を8,500万米ドルで売却しました。

世界の半導体テスト装置市場レポートの調査範囲

半導体テスト装置市場レポートは、製品タイプ(自動テスト装置、バーンインシステム、ハンドラー装置、プローブ装置、光学検査システム、その他の装置カテゴリー)、用途(ウェーハソート/プローブ、最終テスト、システムレベルテスト、信頼性/バーンイン)、最終用途産業(コンシューマーエレクトロニクス、自動車・モビリティ、産業・電力、通信・ネットワーキング、ヘルスケア・ライフサイエンス、その他の最終用途産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 自動テスト装置(ATE) |

| バーンインシステム |

| ハンドラー装置 |

| プローブ装置 |

| 光学検査システム |

| その他の装置カテゴリー |

| ウェーハソート/プローブ |

| 最終テスト |

| システムレベルテスト |

| 信頼性/バーンイン |

| コンシューマーエレクトロニクス |

| 自動車・モビリティ |

| 産業・電力 |

| 通信・ネットワーキング |

| ヘルスケア・ライフサイエンス |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | 自動テスト装置(ATE) | ||

| バーンインシステム | |||

| ハンドラー装置 | |||

| プローブ装置 | |||

| 光学検査システム | |||

| その他の装置カテゴリー | |||

| 用途別 | ウェーハソート/プローブ | ||

| 最終テスト | |||

| システムレベルテスト | |||

| 信頼性/バーンイン | |||

| 最終用途産業別 | コンシューマーエレクトロニクス | ||

| 自動車・モビリティ | |||

| 産業・電力 | |||

| 通信・ネットワーキング | |||

| ヘルスケア・ライフサイエンス | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の半導体テスト装置市場の予測収益はいくらですか?

半導体テスト装置市場規模は2031年までに215億9,000万米ドルに達すると予測されています。

現在支出を支配している製品タイプはどれですか?

自動テスト装置が2025年の収益の70.19%を占め、最大の製品カテゴリーとなっています。

プローブ装置が他のセグメントよりも速く成長しているのはなぜですか?

プローブ装置は、ウェーハレベルのスクリーニングを強化するノードスケーリングとチップレットアーキテクチャから恩恵を受けており、2031年にかけて6.57%のCAGRを牽引しています。

最も急速に拡大すると予想される地域はどこですか?

東南アジアは、OSATプロバイダーがベトナム、マレーシア、タイに能力を移転するにつれ、6.77%のCAGRで前進しています。

自動車トレンドは需要にどのような影響を与えますか?

ISO 26262安全義務と車両1台あたりの半導体コンテンツの増加が、自動車ティア1サプライヤーのテスト支出を2026年~2031年にかけて6.63%のCAGRで押し上げています。

既存企業は中国からどのような競争圧力に直面していますか?

中国の国内ベンダーは成熟ノードテスターを20〜30%低い価格で提供しており、グローバルサプライヤーに現地化またはマージン圧縮の受け入れを強いています。

最終更新日: