矯正用ヘッドギア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

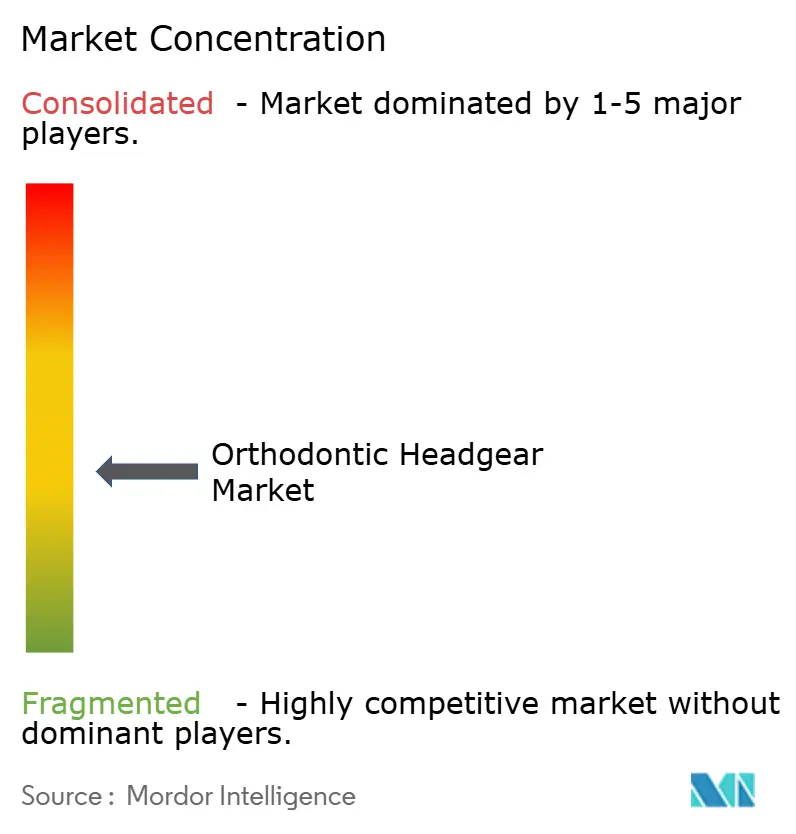

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる矯正用ヘッドギア市場分析

矯正用ヘッドギア市場規模は、2025年の17億5,000万米ドルから2026年には18億2,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.27%で2031年までに22億5,000万米ドルに達すると予測されています。

不正咬合は依然として大規模な未治療患者層に影響を与え続けており、世界保健機関は依然としてそれを齲蝕および歯周病に次ぐ第3位の口腔疾患として位置付けているため、成長は安定的に推移しています。2025年に10歳から12歳の小児を対象に実施された疫学研究では、クラスII第2級不正咬合が20.8%、クラスII第1級が15.8%、過蓋咬合が22.6%に認められ、成長期における整形外科的矯正の持続的な臨床ニーズが裏付けられています。矯正用ヘッドギア市場は、垂直的コントロールを必要とする治療計画が純粋に審美的な歯列矯正アプローチよりも口外力学を依然として優先するため、重症度の高い骨格的症例においても引き続き重要性を保っています。大手歯科企業がアプライアンスをデジタルスキャン、遠隔モニタリング、トレーニングエコシステムと連携させる方、中小メーカーはカスタマイズ、スピード、低価格で競争するなど、競争行動は変化しています。同時に、軽度のクラスII症例における下顎前進型アライナーによる代替圧力と、3Dプリント部品による生産コストの低下が、矯正用ヘッドギア市場全体で価値が創出される場所を変えつつあります。

主要レポートのポイント

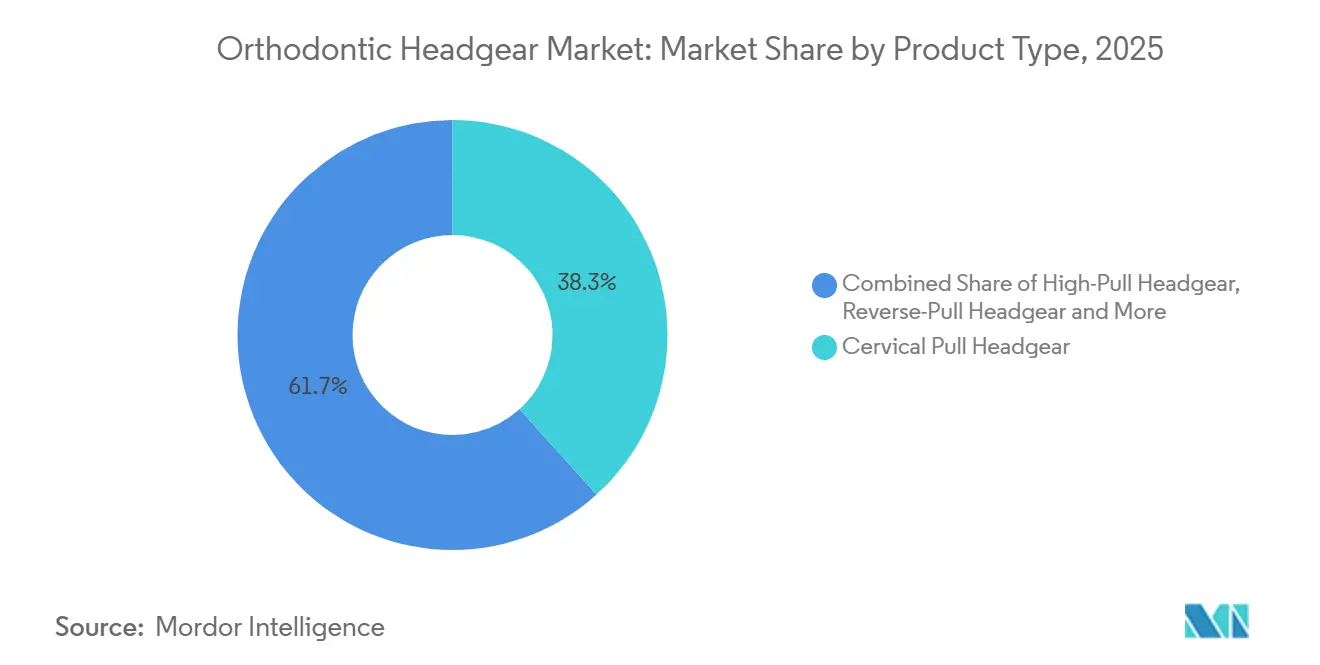

- 製品タイプ別では、頸部牽引ヘッドギアが2025年の矯正用ヘッドギア市場規模の38.31%を占め、高牽引ヘッドギアは2031年にかけてCAGR 6.38%で成長すると予測されています。

- 材タイプ別では、ステンレス鋼が2025年に67.24%のシェアを占め、プラスチックは2031年にかけてCAGR 6.52%で拡大する見込みです。

- 用途別では、過蓋咬合治療が2025年の矯正用ヘッドギア市場規模の42.52%を占め、不正咬合矯正は2031年にかけてCAGR 5.25%で拡大すると予測されています。

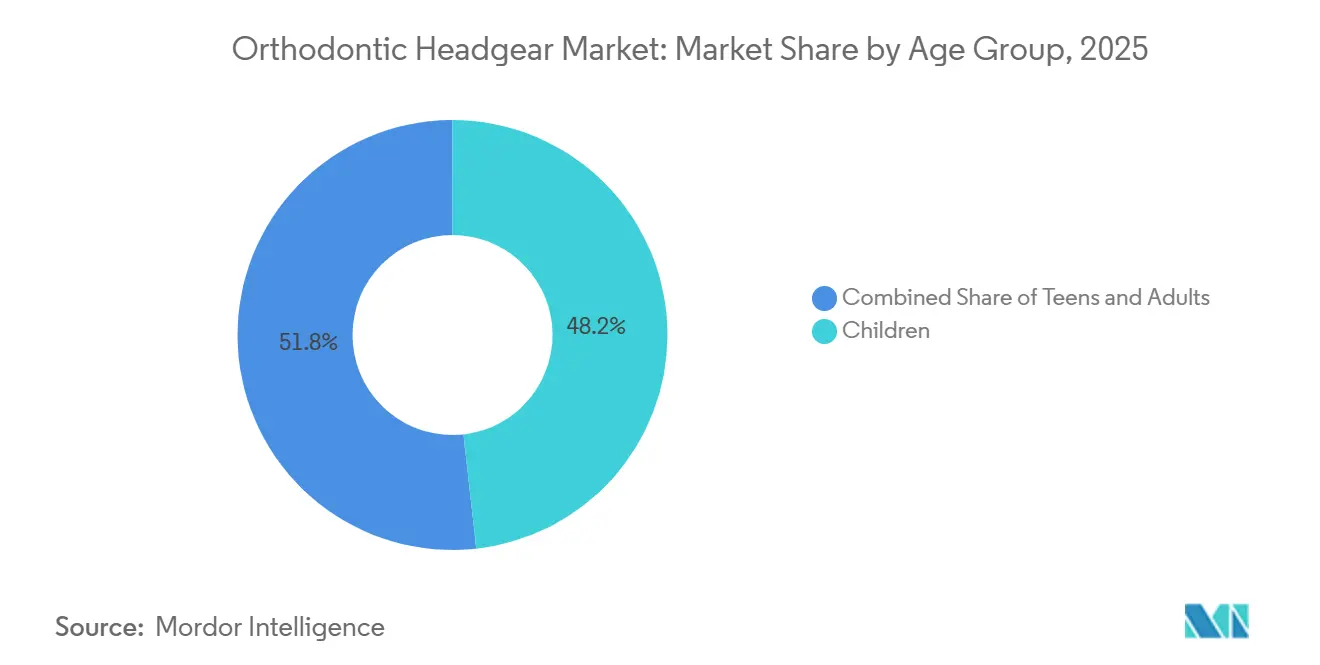

- 年齢層別では、5歳から12歳の小児が2025年に48.24%のシェアを占め、ティーンエイジャーはCAGR 6.52%で最も速い成長を記録すると予測されています。

- エンドユーザー別では、歯科クリニックが2025年の矯正用ヘッドギア市場シェアの53.56%を占め、病院はCAGR 5.85%で成長すると予測されています。

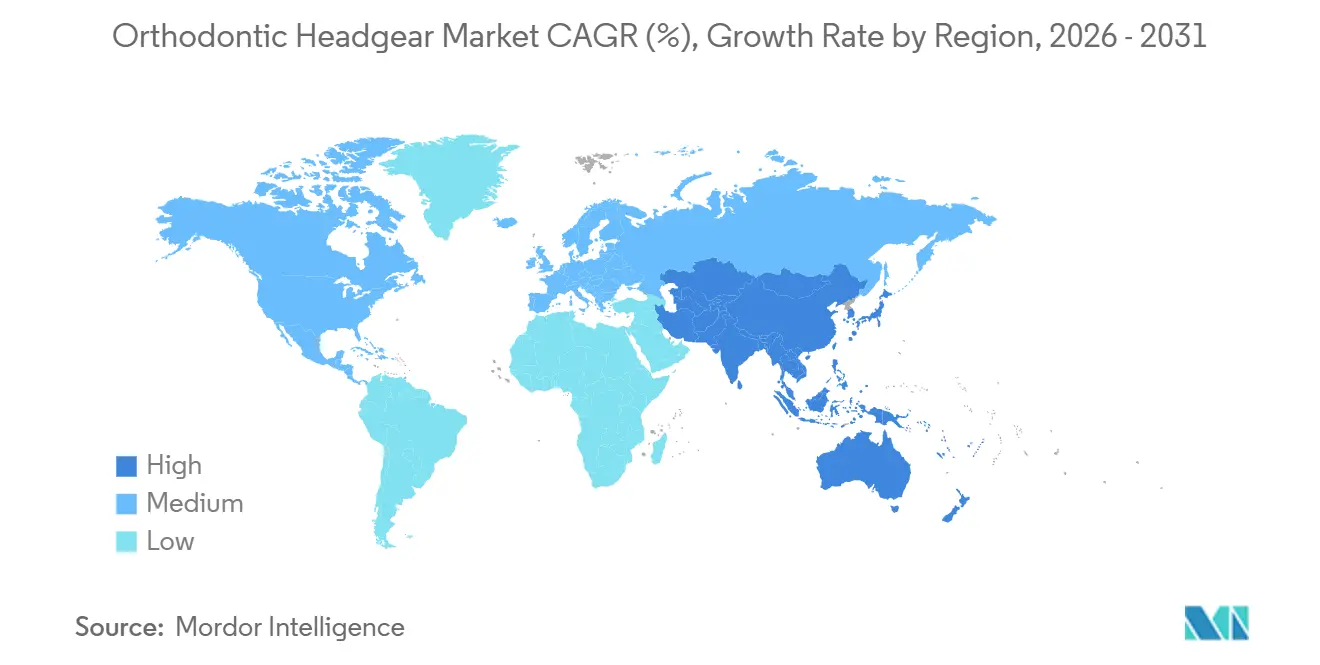

- 地域別では、北米が2025年の矯正用ヘッドギア市場シェアの38.22%を占め、アジア太平洋地域は2031年にかけてCAGR 6.65%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の矯正用ヘッドギア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不正咬合負担の増大と早期矯正介入 | +1.2% | 北米、欧州、アジア太平洋中核地域に集中した影響を伴うグローバル | 中期(2〜4年) |

| 小児・青少年における矯正治療採用の拡大 | +0.9% | グローバル、米国・ドイツ・韓国・オーストラリアでの早期成果 | 中期(2〜4年) |

| デジタルスキャンおよび3Dプリントによるカスタマイズの向上 | +0.8% | 北米およびEUが主要、アジア太平洋地域への波及 | 短期(2年以内) |

| スマートコンプライアンス追跡と装着時間モニタリング | +0.5% | 北米、EU、韓国 | 短期(2年以内) |

| 地方都市における歯科インフラの拡充 | +0.6% | アジア太平洋中核地域、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 複雑な外科手術に代わる低コスト機能的代替品への需要増加 | +0.4% | グローバル、コスト意識の高い新興市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不正咬合負担の増大と早期矯正介入

矯正用ヘッドギア市場は、骨格矯正が整形外科的力に対して依然として良好な反応を示す混合歯列期への治療シフトによって支えられています。不正咬合は広範な臨床的負担であり続けており、世界保健機関は依然としてそれを世界で第3位に多い口腔疾患として位置付けています[1]世界保健機関、「口腔の健康」、WHO ファクトシート、who.int。矯正用ヘッドギア市場はまた、クラスII治療プールの継続的な規模からも恩恵を受けています。2025年に発表された企業データでは、クラスII症例が依然として世界の不正咬合の大部分を占めると説明されていました。2025年の学童を対象とした研究では、サンプルの28.4%に骨格的不調和と関連した口腔習癖が認められ、過蓋咬合やクラスIIパターンの顕著な発生率も確認されており、思春期後半まで待つのではなく早期にスクリーニングを行う価値が強調されています。治療が主要な成長期を過ぎると、臨床医は整形外科的なてこの作用を一部失うため、早期診断はヘッドギアを用いた治療の安定した症例フローを維持するのに役立ちます。これにより、新しいアプライアンスタイプが拡大しても需要は持続的に保たれます。なぜなら、多くの小児症例では、アプライアンスの好みと同様にタイミングも重要だからです。

小児・青少年における矯正治療採用の拡大

矯正用ヘッドギア市場はまた、特に保護者が早期矯正を日常的な歯科ケアの一部として捉えるようになった地域で、小児・ティーンエイジャーにおける矯正治療の幅広い受容からも恩恵を受けています。この需要シグナルは、ニーズが短期的な裁量的流行ではなく成長生物学に結びついているため、持続的であると考えられます。最大の恩恵は、コストと骨格的コントロールの両方が重要な場合にヘッドギアが実用的な第一選択の整形外科的オプションであり続けるため、標準化されたプロトコルで成長期患者を管理する治療環境において顕著です。矯正用ヘッドギア市場はまた、治療経路がより体系化され、より手頃になりつつある主要都市中心部以外の都市において、より多くの青少年患者が組織化されたクリニックシステムに参入するにつれて恩恵を受ける見込みです。この効果は、矯正を資金援助する意欲はあるが価格に敏感な世帯でより強く、ヘッドギアは整形外科的ニーズに対応しながらもプレミアムアライナーの価格を下回ることが多いためです。その結果、アライナーが並行して成長している場合でも、小児・青少年の採用がヘッドギアの患者ファネルを広げます。

デジタルスキャンおよび3Dプリントによるカスタマイズの向上

矯正用ヘッドギア市場は、集中生産と長いリードタイムへの依存を低減しているデジタルスキャンと積層造形によって再形成されつつあります。2025年の論文では、公開されているSTLファイルと標準的なデスクトップスライシングソフトウェアを使用した完全機能する3DプリントJフックヘッドギアが紹介されており、クリニックや中小メーカーが以前よりもはるかに速く使用可能なコンポーネントを製造できることが示されました[2]S. Graf ら、「3次元プリントJフックヘッドギア:伝統的矯正と現代的矯正の橋渡し」、AJO-DO Clinical Companion、sciencedirect.com。これは、デジタル製造によってサプライヤーが同レベルの完成品在庫を抱えることなく患者固有のフィットニーズに対応できるため重要です。矯正用ヘッドギア市場はまた、スキャナー、治療計画、アプライアンス出力が一つのプロセスでますます連携されるようになっている診療レベルでのデジタルワークフロー統合に向けて進んでいます。その方向性は、2026年5月にMeditがProgressive Orthodonticsを買収してデジタル矯正ークフローの採用を深化させるためにグローバル矯正ビジネス部門を設立したことでより明確になりました。臨床医がアプライアンス自体と同様に互換性を重視するようになっているため、従来のサプライヤーはこれらの連携ワークフローに適合できない場合、圧力に直面するでしょう。

スマートコンプライアンス追跡と装着時間モニタリング

矯正用ヘッドギア市場は基本的な使用上の問題に直面し続けており、それがコンプライアンス追跡をニッチなアイデアから意味のある製品差別化要因へと押し上げています。2024年のケースコントロール研究では、患者が処方された13時間に対して1日平均6.7時間ヘッドギアを装着しており、コンプライアンス率は46.15%であることが判明しました。同研究では、患者にモニタリングされていることを単に伝えるだけでは装着時間に統計的に有意な増加をもたらさなかったことも示されており、受動的なリマインダーだけでは不十分であることが示唆されています。矯正用ヘッドギア市場には、したがって、治療の質が低下する前に矯正医が介入できるよう、力センシング、温度追跡、デジタルフィードバックを組み合わせた製品の余地があります。最近の特許活動もその方向を示しており、アプライアンスの装着状態を判定するために温度、静電容量、インピーダンス、圧力・力入力の使用を説明するマルチシグナルモニタリングの概念が記述されています。これらのツールが日常的な診療ソフトウェア内で使いやすくなるにつれて、スマートヘッドギアは、そうでなければ価格圧力に直面するカテゴリーにおいてもプレミアムを獲得できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽度から中等度のクラスII症例における透明アライナーによる代替 | -1.5% | 北米、欧州、オーストラリア、日本、プレミアム市場が先行 | 短期(2年以内) |

| 装着時間コンプライアンスと社会的視認性による摩擦 | -0.8% | グローバル、特に青少年が多い市場で顕著 | 中期(2〜4年) |

| 中小メーカーに対する規制および生体適合性の負担 | -0.5% | EU、北米、アジア太平洋地域の規制の差異 | 中期(2〜4年) |

| 審美志向の成人症例における臨床的選好の限界 | -0.4% | 北米、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽度から中等度のクラスII症例における透明アライナーによる代替

矯正用ヘッドギア市場は、特に審美性が選択に強い影響を与えるプレミアム自費診療環境において、軽度のクラスII症例で実質的な代替圧力を受けています。最も直接的な例は2025年7月に現れ、Align TechnologyがアジアパシフィックのクラスII成長期患者向けに下顎前進機能と固体咬合ブロックを備えたインビザラインシステムを発売しました。2025年のシステマティックレビューでは、下顎前進アライナーシステムが複数の治療指標において従来の整形外科的アプライアンスと同等の矯正を達成し、患者の強い支持も示されたと報告されています。とはいえ、矯正用ヘッドギア市場は、垂直的過剰、混合歯列の制限、予算の制約がある症例では依然として強固な地位を保っており、透明アライナーがすべての臨床的・経済的問題を解決するわけではありません。代替効果は普遍的というよりも不均一であり、軽度から中等度の症例が最初に最も影響を受けます。これはヘッドギアのカテゴリーを完全に排除するというよりも、症例ミックスを変化させるものです。

装着時間コンプライアンスと社会的視認性による摩擦

矯正用ヘッドギア市場はまた、製品設計だけでは解決されていない行動上の問題によっても制約を受け続けています。客観的なモニタリングにより、装着の85%が夜間に行われ、年長の小児は年少の小児よりもアプライアンスの装着が少ないことが示されており、学校や社会的な時間における自意識が重要な障壁であることが示唆されています。この問題は、予測可能な結果に依存するクリニックにとって、装着時間の不足が治療を延長し、満足度を低下させ、紹介の勢いを弱める可能性があるため、商業的に重要です。矯正用ヘッドギア市場は、矯正の有病率が上昇する一方で社会的感受性も強まる思春期前半において特に影響を受けやすい状況にあります。メーカーはより小さなプロファイル、より審美的なパーツ、より柔らかい接触素材を試みてきましたが、基本的な視認性の問題は残っています。最も信頼性の高い対応策は依然としてデータ駆動型の監視の改善ですが、それが一般的になるまでは、コンプライアンスの摩擦がカテゴリー全体の採用を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:頸部牽引がリード、高牽引は垂直的適応症で加速

頸部牽引ヘッドギアは2025年に38.31%のシェアを保持し、矯正用ヘッドギア市場における主要製品タイプとしての地位を維持しました。そのリードは単純な臨床的・経済的適合性を反映しており、多くの小児症例においてクラスII大臼歯遠心移動のデフォルトの選択肢であり続けています。臨床医は、処方が簡単で調整が容易で、よりカスタマイズされた代替品よりも安価な使い慣れたアプライアンスが必要な場合に引き続きそれを好みます。矯正用ヘッドギア市場は依然として治療効果と手頃な価格のバランスを取る多くの家族やクリニックにサービスを提供しているため、そのコストアクセシビリティは重要です。頸部牽引デザインはまた、クラスII治療プールの規模からも恩恵を受けており、プレミアムアライナーオプションが拡大しても基本需要を安定的に保っています。

高牽引ヘッドギアは最も成長の速い製品セグメントであり、2026年から2031年にかけてCAGR 6.38%を記録します。これは垂直的コントロールが複雑な症例においてより重要な治療優先事項になりつつあるためです。その成長は、開咬傾向および骨格的不調和と垂直的成長過剰の両方を呈する患者における有用性を反映しています。逆牽引ヘッドギア、すなわちフェイスマスクデザインは、より狭いながらも臨床的に明確なサブセグメントであり、若年患者における上顎前方牽引中のクラスIII矯正に対応します。矯正用ヘッドギア産業は依然としてこのタイプに依存しています。なぜなら、成長期の小児における骨格的クラスIII矯正は、軽度のクラスII治療よりもはるかに代替が困難だからです。製品イノベーションはまた、デジタル製造されたJフックの概念を通じてこのカテゴリーにも参入しており、成熟した製品グループでさえもハイブリッドなデジタルと従来の生産モデルに向かっていることが示唆されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

素材タイプ別:ステンレス鋼が定着、プラスチックは製造柔軟性で伸長

ステンレス鋼は2025年に67.24%のシェアを保持し、矯正用ヘッドギア市場全体で支配的な素材基盤となりました。高負荷の口外力学は依然として構造的完全性、疲労耐性、および長期にわたる安定した力の供給を必要とするため、その地位は強固なままです。これらの特性は、アプライアンスが外側弓と内側弓の構成を通じて持続的な整形外科的力を生成する必要がある場合に代替が困難です。そのため、外部コンポーネントがより軽量なデザインに進化しても、矯正用ヘッドギア市場においてはメタルが中心的な役割を果たし続けています。ステンレス鋼はまた、確立された臨床ワークフローにも適合しており、すでに大量の従来型ヘッドギア症例を管理している診療所にとって切り替えのインセンティブを低下させています。

プラスチックは最も成長の速い素材セグメントであり、2031年にかけてCAGR 6.52%を記録します。これはデジタル製造がより軽量で患者に優しい非金属コンポーネントの製造を容易にしているためです。その勢いは、ピーク荷重耐性よりも快適性と審美性が重要なヘッドキャップ、チンカップ、調整要素などの可視部品に結びついています。シリコーン、ナイロン、ゴムは、患者の快適性が日常的な装着に影響するパッド、ストラップ、性要素において引き続き補助的な役割を果たしています。時間の経過とともに、矯正用ヘッドギア市場は、コアな力の供給のための金属と、フィット、快適性、カスタマイズのためのポリマーとの間でより明確に分かれていく可能性があります。このシフトは中小メーカーが特定のニッチに参入するのを助けますが、デスクトップ印刷がより身近になるにつれてコモディティ化したコンポーネントの価格プレミアムも圧縮します。

用途別:過蓋咬合治療が主導、不正咬合矯正は症例の複雑性で拡大

過蓋咬合治療は2025年に42.52%のシェアを占め、矯正用ヘッドギア市場規模における主要用途となりました。その地位は、過蓋咬合の一般的な発生率と成長期患者における垂直的発現の制御の継続的な必要性を反映しています。2025年の小児研究では、サンプルの22.6%に過蓋咬合が報告されており、この適応症に関連する相当規模の治療プールが裏付けられています[3]M. E. Toprak ら、「10〜12歳の小児における矯正的不正咬合の有病率:疫学的研究」、BMC Oral Health、link.springer.com。高牽引および頸部牽引の構成は、重症の垂直症例においてアライナーが完全には再現できない方法で歯科矯正と整形外科的コントロールを組み合わせるため、ここで特に重要です。その結果、過蓋咬合管理は、より審美的な治療経路で代替が成長する中でも、矯正用ヘッドギア市場に持続的な臨床基盤を与えています。

不正咬合矯正は最も成長の速い用途であり、2026年から2031年にかけてCAGR 5.25%を記録します。これはより多くの患者が単一の孤立した問題ではなく、骨格的・歯科的問題を組み合わせて呈するためです。この広範なカテゴリーには、ヘッドギアが単独のアプライアンスとしてではなく段階的な治療シーケンスの一部として使用されるクラスIIおよびその他の骨格管理症例が含まれます。反対咬合治療と交叉咬合治療はより専門的ですが、早期介入ケアが選択された若年患者において口外力学を依然として重視するため、需要の重要なシェアを維持しています。矯正用ヘッドギア市場はまた、アプライアンスの代替が最も弱く臨床的必要性が最も強い中等度から重度の症例タイプに診療所が注力する場合にも恩恵を受けます。

年齢層別:小児がベースを保持、ティーンエイジャーが最速成長を記録

小児は2025年に48.24%のシェアを保持し、矯正用ヘッドギア市場において最大の年齢層となりました。この結果は、活発な骨成長が骨格発育に影響を与える整形外科的力を可能にする生物学的ウィンドウと一致しています。早期介入プロトコルは、特に臨床医が後の固定式装置矯正を待つのではなく成長を修正することを目指す場合、混合歯列期の治療を引き続き支持しています。矯正用ヘッドギア市場規模は、したがって、小児症例の特定、紹介のタイミング、および思春期前に治療する保護者の意欲と密接に結びついています。年少の患者はまた、年長の患者よりも社会的抵抗が少なく、臨床医が口外装着を推奨する際の受容を支持しています。

ティーンエイジャーは最も成長の速い年齢セグメントであり、認知とクセスが改善し続けるにつれて2031年にかけてCAGR 6.52%を記録します。このコホートの成長は診断の拡大と保護者の関与の強化を反映していますが、治療行動の分裂も伴っています。プレミアム環境の一部のティーンエイジャーは、日常の学校生活で外見がより重要であるためアライナーを好む一方、成長段階、重症度、または予算のためにヘッドギアが依然として適切な患者もいます。矯正用ヘッドギア市場は、治療ニーズが審美的な歯列矯正を超え、混合歯列または骨格矯正が計画の一部である場合に、このグループから引き続き恩恵を受けます。成人は審美的な懸念がより強いため、機能的矯正ケアへの幅広い認識にもかかわらずヘッドギアの使用がより限定的であり、より小さな機会セットを代表しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:歯科クリニックが調達を主導、病院は機関的ケアで台頭

歯科クリニックは2025年に53.56%のシェアを獲得し、エンドユーザー別の矯正用ヘッドギア市場シェアにおいて主導的な地位を占めました。この結果は、ほとんどのヘッドギア処方、フィッティング、調整、フォローアップ作業の外来的な性質を反映しています。独立クリニックや小規模グループ診療は、病院環境のコスト構造なしに頻繁なチェアサイドチェックを管理できるため、このカテゴリーに適しています。矯正用ヘッドギア市場はまた、多くの処方が複雑な入院環境ではなく日常的な矯正経路で行われるため、クリニックの調達とも一致しています。そのモデルは、紹介ネットワークと自費診療がすでに確立されている成熟した地域で特に顕著です。

病院は最も成長の速いエンドユーザーセグメントであり、2026年から2031年にかけてCAGR 5.85%を記録します。これは小児歯科および頭蓋顔面サービスがより大きな機関的環境内で拡大しているためです。このチャネルの成長は、クリニックからのシフトではなく、専門的ケア能力の段階的な構築を反映しています。矯正センターはまた、組織化された歯科グループが標準化された治療経路とより高い患者スループットを求める場所でより目立つようになっています。矯正用ヘッドギア産業は、したがって、従来のクリニック環境とより大きな機関的チャネルの両方にまたがっていますが、フォローアップの継続性が依然として成功した使用の中心であるため、クリニックが購買の主軸であり続ける可能性が高いです。

地域分析

北米は2025年に38.22%のシェアを保持し、矯正用ヘッドギア市場規模において最大の地域基盤となりました。この地域は、成熟した自費矯正構造、一般歯科医と専門医の間の強固な紹介ネットワーク、および早期整形外科的介入に対する臨床医の習熟度から恩恵を受けています。口外力学が小児矯正診療においてよく理解されており、家族が多くの新興地域よりも早く治療を開始することが多いため、米国が中核的な需要センターであり続けています。カナダとメキシコはより小さな量を加えますが、都市部の治療需要と専門的ケアの利用可能性を通じて地域基盤を広げています。これにより、北米は、より速い成長が他の地域にシフトしても、矯正用ヘッドギア市場の安定した収益の主軸となっています。

アジア太平洋地域は2031年にかけてCAGR 6.65%で拡大すると予測されており、矯正用ヘッドギア市場において最も成長の速い地域となっています。成長は中国、インド、韓国、オーストラリアが牽引していますが、そのパターンは地域全体で均一ではありません。韓国とオーストラリアはより強いデジタル成熟度を示す一方、インド、東南アジア、中国内陸部の都市はクリニックネットワークの拡大と専門医へのアクセス改善により依存しています。この地域はまた、小児歯科審美への中産階級の支出増加と、最大の都市圏以外での矯正相談へのより広いアクセスからも恩恵を受けています。Align Technologyの2025年アジア太平洋地域における下顎前進アライナーのクラスII矯正向け発売もまた、主要企業がその製品がアドレス可能なプールの一部でヘッドギアと競合するにもかかわらず、この地域でのクラスII治療需要の増大を見込んでいることを確認しています。

欧州は矯正用ヘッドギア市場において成熟しているが活発な地域であり続けており、ドイツ、英国、フランスが製品品質と専門的診療基準のトーンを設定し続けています。調達への期待がより厳しく、臨床医が素材の信頼性と規制対応をより重視するため、この地域ではより大規模で文書化が充実したサプライヤーが好まれる傾向があります。南米および中東・アフリカは初期段階の機会エリアであり、都市部の歯科需要と拡大する医療インフラが成長志向の矯正治療の患者基盤を徐々に広げています。これにより、矯正用ヘッドギア市場は、北米が規模を提供し、アジア太平洋地域がスピードを提供し、欧州と新興地域が選択的な代替と拡大需要を提供するバランスの取れた地理的プロファイルを持っています。

競合環境

矯正用ヘッドギア市場は中程度に分散しており、グローバルな歯科グループと専門矯正メーカーが並んで競争しています。主要な多国籍企業にはDentsply Sirona、Ormco Corporation、Henry Scheinが含まれ、American Orthodontics、G&H Orthodontics、Rocky Mountain Orthodontics、Dentaurum GmbHなどの専門サプライヤーは製品固有のニッチで重要な役割を果たしています。このミックスにより、価格設定、製品の幅広さ、流通関係が競争の中心に置かれています。矯正用ヘッドギア市場はまた、幅広いデジタル治療エコシステムを販売する企業と、ターゲットをったアプライアンスの専門知識で競争する企業との間に明確な分断を示しています。その結果、差別化は今やアプライアンスカタログと同様に、ワークフローの適合性とサービスリーチを中心に構築されています。

注目すべき競争パターンは、矯正製品をソフトウェアおよび遠隔モニタリングと接続する取り組みです。2025年4月、OrmcoとDentalMonitoringは、OrmcoのケースをAI搭載の遠隔モニタリングサポートと料金割引構造に連携させるパートナーシップを発表し、エコシステムベースの販売の価値を強化しました。2026年5月、Meditはグローバル矯正ビジネス部門を設立し、Progressive Orthodonticsを買収してスキャニングハードウェア、AI駆動の歯科ソフトウェア、および開業医教育を組み合わせることで、同じデジタル方向性を深化させました。Align Technologyはまた、クラスII矯正向け下顎前進アライナーの2025年アジア太平洋地域発売により成長期患者セグメントでの競争を強化し、従来のヘッドギア症例基盤の一部に直接挑戦しています。これらの動きは、矯正用ヘッドギア市場における競争が、物理的なデバイスを出荷するだけでなく、治療ワークフローを所有することについてますます重要になっていることを示しています。

スマートセンサー統合ヘッドギアにはホワイトスペースが残っています。提供された資料の中では、装着確認、力追跡、アプリベースのフィードバックを一つの統合されたアセンブリに組み合わせた完全な商業製品をスケールアップしたサプライヤーは見当たりません。これにより、特にコンプライアンスの改善と症例効率の向上を証明できれば、矯正用ヘッドギア市場内にプレミアム層を創出するファーストムーバーの余地が残されています。同時に、アジアのサプライヤーを含む低コストメーカーは、調整可能な外部コンポーネントにおけるカスタマイズとより速い製造を通じて標準製品カテゴリーに圧力をかけることができます。その結果、競争環境は活発で進化しているものの、単一の支配的なプレイヤーを中心に統合されるにはほど遠い状況です。

矯正用ヘッドギア産業のリーダー

Dentsply Sirona

Henry Schein, Inc.

Solventum Corporation

Ormco Corporation (Envista Holdings Corporation)

American Orthodontics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Medit Corp.はグローバル矯正ビジネス部門を設立し、Progressive Orthodontics(カリフォルニア州アリソビエホ)の買収を完了ました。同部門は、Meditの3Dスキャニングハードウェアおよびアジア太平洋地域で認知された開業医トレーニングネットワークとAI駆動の歯科ソフトウェアプラットフォームを統合し、Medit矯正スイートおよびMeditアライナー製品ラインにわたるデジタル矯正ワークフローの採用を加速させています。

- 2026年1月:Smartee Denti-Technologyは2025年の年次レビューを発表し、10万件のGS下顎再位置付け症例、上海における10万平方メートルのインテリジェント製造キャンパスの開設、およびStraumann Groupとの戦略的パートナーシップを報告しました。この施設はモジュール式容量を持つ完全自動化された生産ラインを運営し、内部製品ラインとサードパーティ製造の両方をサポートしています。

世界の矯正用ヘッドギア市場レポートの範囲

レポートの範囲によると、矯正用ヘッドギアは、咬合および顎の整合の問題を矯正するために矯正歯科で使用されるデバイスです。ストラップとアプライアンスを備えた外部装置で構成され、ブレースまたは歯に取り付けられ、顎と歯の成長を適切な位置に誘導するために穏やかな圧力を加えます。

矯正用ヘッドギア市場は、製品タイプ、素材タイプ、用途、年齢層、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場には頸部牽引ヘッドギア、高牽引ヘッドギア、逆牽引ヘッドギア、フェイスマスクヘッドギアが含まれます。素材タイプ別では、ステンレス鋼、プラスチック、ゴム、シリコーン、ナイロンに分類されます。用途別では、市場は不正咬合矯正、過蓋咬合治療、反対咬合治療、交叉咬合治療をカバーしています。年齢層別では、小児、ティーンエイジャー、成人にセグメント化されています。エンドユーザー別では、市場には歯科クリニック、病院、矯正センター、その他のエンドユーザーが含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米に分割されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 頸部牽引ヘッドギア |

| 高牽引ヘッドギア |

| 逆牽引ヘッドギア |

| フェイスマスクヘッドギア |

| ステンレス鋼 |

| プラスチック |

| ゴム |

| シリコーン |

| ナイロン |

| 不正咬合矯正 |

| 過蓋咬合治療 |

| 反対咬合治療 |

| 交叉咬合治療 |

| 小児 |

| ティーンエイジャー |

| 成人 |

| 歯科クリニック |

| 病院 |

| 矯正センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 頸部牽引ヘッドギア | |

| 高牽引ヘッドギア | ||

| 逆牽引ヘッドギア | ||

| フェイスマスクヘッドギア | ||

| 素材タイプ別 | ステンレス鋼 | |

| プラスチック | ||

| ゴム | ||

| シリコーン | ||

| ナイロン | ||

| 用途別 | 不正咬合矯正 | |

| 過蓋咬合治療 | ||

| 反対咬合治療 | ||

| 交叉咬合治療 | ||

| 年齢層別 | 小児 | |

| ティーンエイジャー | ||

| 成人 | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 矯正センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年に向けた矯正用ヘッドギアの見通しは?

このカテゴリーは、継続的な不正咬合治療ニーズと成長関連骨格矯正における継続的な使用に支えられ、2026年の18億2,000万米ドルから2031年までに22億5,000万米ドルへとCAGR 4.27%で上昇すると予測されています。

現在需要をリードしている製品タイプはどれですか?

頸部牽引ヘッドギアは、クラスII矯正に広く使用され続け、低コストで使い慣れた治療オプションを提供するため、2025年に38.31%のシェアでリードしました。

透明アライナーが拡大しているにもかかわらず、ヘッドギアが依然として重要な理由は何ですか?

ヘッドギアは、特に垂直的コントロールが不可欠で、臨床医が活発な成長期に整形外科的力を必要とする場合、中等度から重度の骨格症例において引き続き重要です。

最も成長が速い地域はどこですか?

アジア太平洋地域は、クリニック密度の上昇、より広いアクセス、小児矯正ケアへの支出増加に支えられ、2031年にかけて最も高い地域CAGRである6.65%を記録すると予測されています。

最大の治療を牽引する患者グループはどれですか?

5歳から12歳の小児は、この年齢ウィンドウが成長修正と早期介入治療に最も適しているため、2025年に48.24%の最大シェアを保持しました。

より広い採用の主な制限は何ですか?

最大の制約は、軽度のクラスII症例における透明アライナーによる代替と、特に日常生活での視認性に敏感な青少年における装着時間コンプライアンスの低さです。

最終更新日: